Tamaño y Participación del Mercado de Torres de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.67% CAGR |

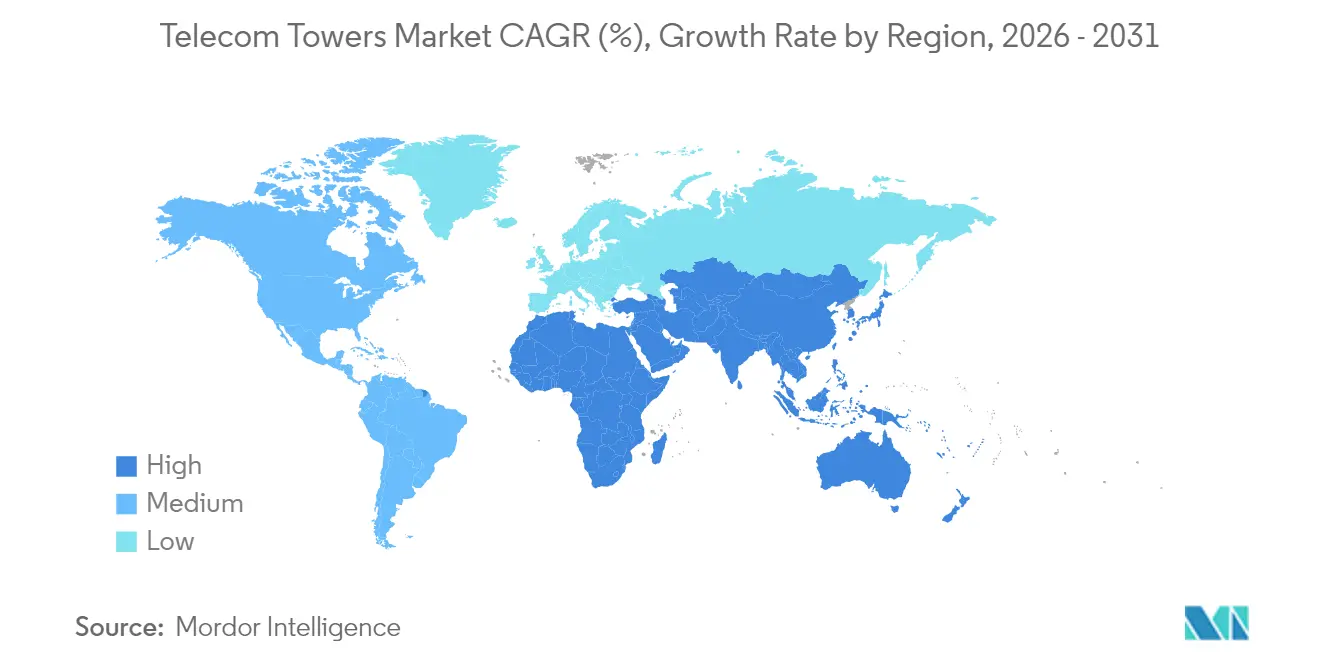

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

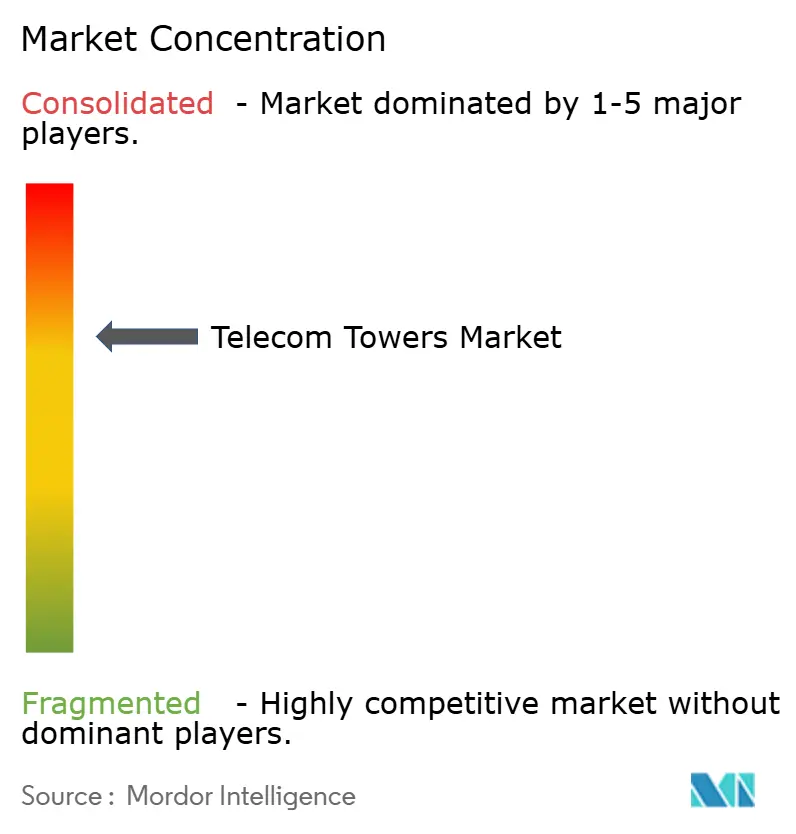

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones fue valorado en USD 29,29 mil millones en 2025 y se estima que crecerá desde USD 30,07 mil millones en 2026 hasta alcanzar USD 34,3 mil millones en 2031, a una CAGR del 2,67% durante el período de pronóstico (2026-2031). Esta trayectoria constante refleja cómo los operadores de redes móviles están pasando de despliegues masivos en nuevas ubicaciones hacia la compartición de infraestructura y actualizaciones energéticamente eficientes que protegen los márgenes en un entorno intensivo en capital. La continua densificación del 5G, los programas de cobertura rural respaldados por el gobierno y la creciente adopción de sistemas de energía renovable híbrida mantienen la demanda resiliente, aunque el ritmo general sigue siendo moderado a medida que aumentan las ratios de coubicación y los costes del espectro pesan sobre los presupuestos de los operadores. A nivel regional, Asia-Pacífico lidera el crecimiento gracias a la cartera de 2,04 millones de emplazamientos de China Tower y al plan de conectividad rural de India por USD 16,1 mil millones, mientras que América del Norte y Europa se centran en optimizar los activos existentes en medio de obstáculos regulatorios de zonificación. La actividad de transacciones pone de relieve la maduración del sector: los operadores están monetizando carteras de torres y reinvirtiendo los ingresos en espectro y actualizaciones de redes troncales, lo que subraya un giro estratégico hacia modelos operativos con activos reducidos.[1]GSMA, "La Economía Móvil Asia Pacífico 2024," gsma.com

Conclusiones Clave del Informe

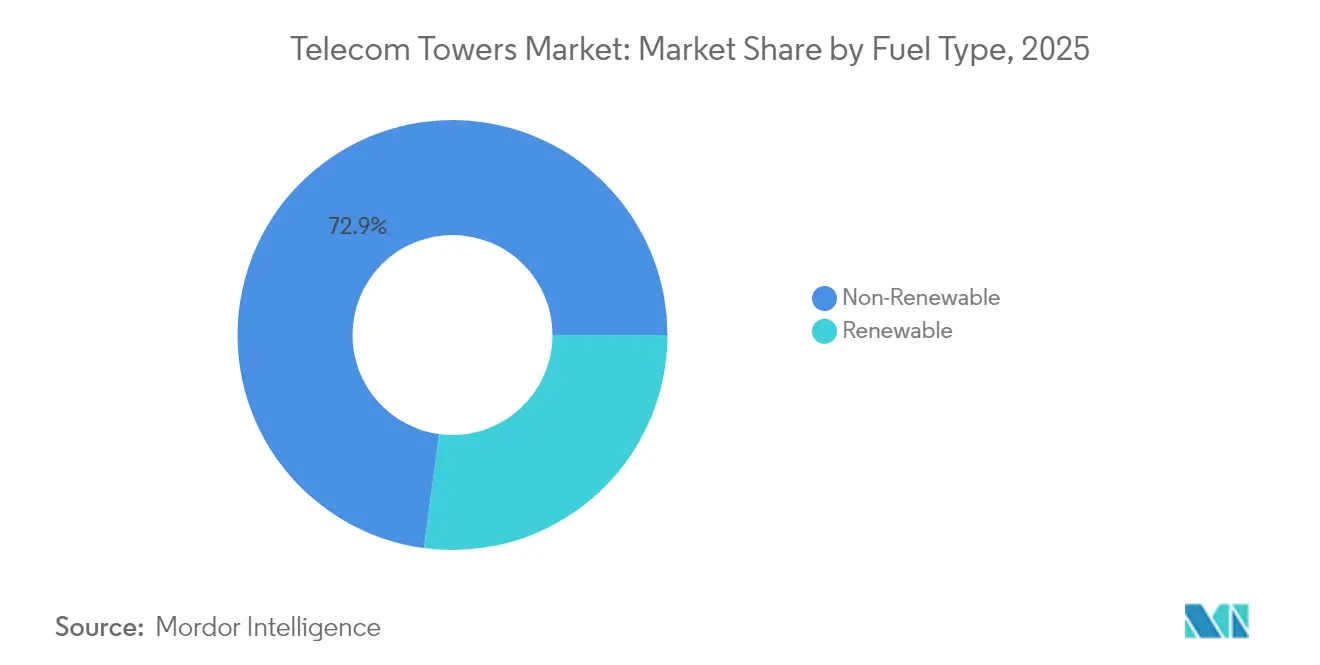

- Por tipo de combustible, las fuentes no renovables captaron el 72,88% de la participación del mercado de torres de telecomunicaciones en 2025; los sistemas renovables se están expandiendo a una CAGR del 5,22% hasta 2031.

- Por tipo de torre, las estructuras de celosía representaron el 55,62% de la participación en ingresos en 2025, mientras que se prevé que las torres monopolo avancen a una CAGR del 4,12%.

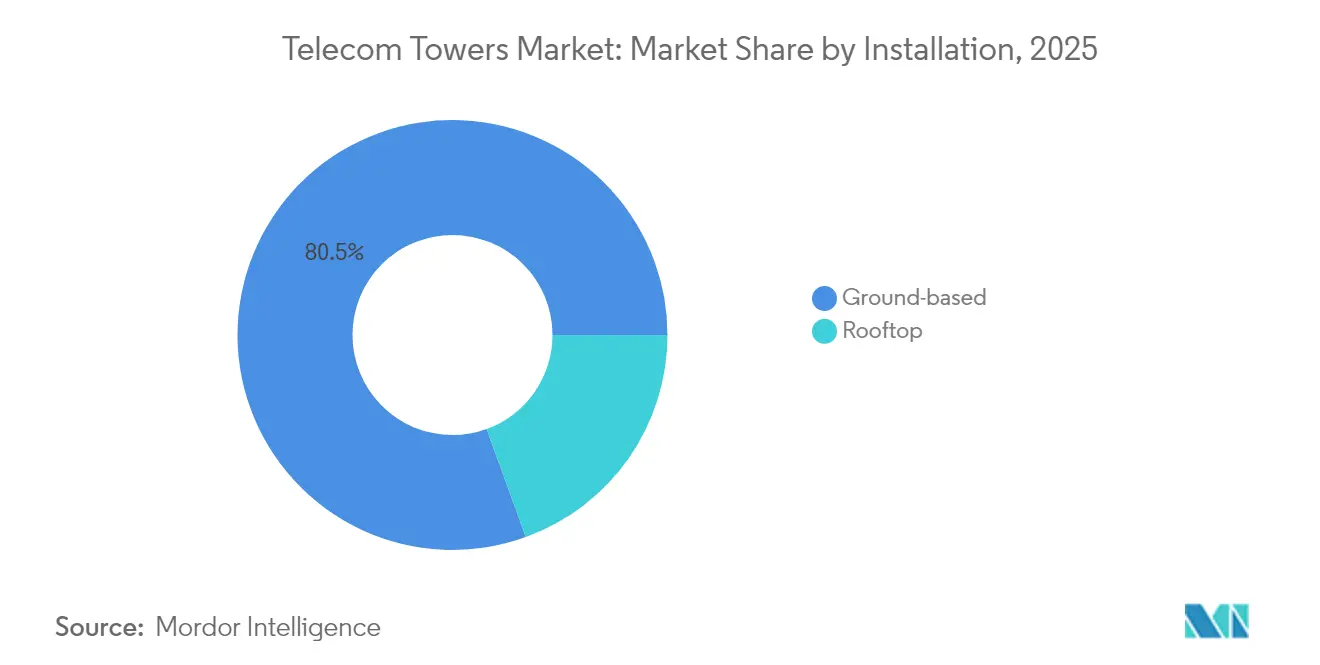

- Por instalación, los emplazamientos en terreno representaron el 80,54% del tamaño del mercado de torres de telecomunicaciones en 2025, aunque los despliegues en azotea crecen a una CAGR del 4,68%.

- Por propiedad, los activos de propiedad del operador representaron el 61,02% del tamaño del mercado de torres de telecomunicaciones en 2025, mientras que las torres de propiedad privada aumentan a una CAGR del 4,86%.

- Por geografía, Asia-Pacífico registró la expansión de ingresos más rápida en 2025 y se proyecta que siga siendo el líder de crecimiento hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Torres de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de redes 5G | +0.80% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento del uso de datos móviles y teléfonos inteligentes | +0.60% | Global, más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Programas de conectividad rural | +0.50% | APAC, África, América Latina | Mediano plazo (2-4 años) |

| Monetización de activos de torres por operadores móviles | +0.40% | América del Norte, Europa, mercados selectos de APAC | Corto plazo (≤ 2 años) |

| Demanda de coubicación en centros de datos de borde | +0.30% | América del Norte, Europa, APAC urbano | Largo plazo (≥ 4 años) |

| Adopción de sistemas de energía renovable híbrida | +0.20% | Global, con foco en ubicaciones fuera de la red | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Despliegues de Redes 5G Impulsan la Densificación de la Infraestructura

Los operadores deben aumentar la densidad de emplazamientos entre tres y cinco veces en comparación con el 4G para alcanzar los objetivos de baja latencia del 5G, especialmente en el espectro de onda milimétrica de banda alta. Solo América Latina espera alcanzar 425 millones de conexiones 5G para 2030, lo que requiere tanto torres macro tradicionales como capas crecientes de pequeñas celdas. Los organismos reguladores están respondiendo: la Comisión Canadiense de Radio-televisión y Telecomunicaciones simplificó las normas de instalación para que los operadores puedan añadir radios 5G en estructuras existentes sin permisos prolongados. Estos cambios de política acortan los ciclos de despliegue y respaldan una demanda al alza constante de emplazamientos de torres nuevos y actualizados en los principales corredores urbanos.

El Aumento del Uso de Datos Móviles Presiona la Capacidad de la Red

El consumo de datos inalámbricos en Estados Unidos aumentó un 36% durante 2024 a medida que el streaming de vídeo, los juegos en la nube y la movilidad empresarial se consolidaron, lo que obligó a operadores como los inquilinos de Crown Castle a densificar las huellas urbanas y ampliar la cobertura rural.[2]Crown Castle, "Llamada de Resultados del T3 2024," crowncastle.com Los mercados emergentes reflejan este auge a medida que proliferan los teléfonos inteligentes asequibles. Técnicas como la agregación de portadoras y el MIMO masivo pueden ampliar el espectro, pero la infraestructura física sigue siendo el factor limitante. Como resultado, el mercado de torres de telecomunicaciones continúa mostrando una expansión incremental pero duradera, con operadores que dependen de las empresas de torres para acelerar la satisfacción de la capacidad.

Los Programas de Conectividad Rural Abren Nuevas Oportunidades de Mercado

Los subsidios rurales están reformando la economía del despliegue en zonas de baja densidad. El plan rural de India por USD 16,1 mil millones y el Fondo Rural 5G de USD 9 mil millones de Estados Unidos subvencionan la construcción de torres donde el retorno de la inversión privada es escaso.[3]Broadband Breakfast, "América Latina Avanza con Subastas de Espectro 5G," broadbandbreakfast.com Iniciativas similares en Australia y el Reino Unido, junto con mandatos de financiación para la compartición de torres, crean canales de arrendamiento favorables para las empresas de torres independientes y refuerzan el potencial a largo plazo del mercado de torres de telecomunicaciones.

La Monetización de Activos de Torres por Operadores Móviles Acelera la Reestructuración del Sector

La venta de Verizon por USD 3,3 mil millones a Vertical Bridge y la adquisición de ATC India por Brookfield por USD 2,5 mil millones ejemplifican cómo los operadores liberan capital y al mismo tiempo preservan la continuidad del servicio mediante acuerdos de arrendamiento maestro a largo plazo. Estas transacciones elevan las ratios de arrendamiento, profesionalizan la gestión de emplazamientos e impulsan la inversión en energía de respaldo, automatización y elementos de refugio preparados para el borde que refuerzan tanto la rentabilidad como la resiliencia en el mercado de torres de telecomunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de la compartición de torres | -0.40% | Mercados maduros en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones medioambientales y de zonificación | -0.30% | Global, más agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Restricciones de suministro de acero de alta resistencia y materiales compuestos | -0.20% | Fabricación y cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Sustitución de cobertura rural por satélites de órbita baja terrestre | -0.10% | Zonas rurales y remotas a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Saturación de la Compartición de Torres Limita el Potencial en Mercados Maduros

Las ratios de coubicación en América del Norte y Europa Occidental rondan los 2,7 inquilinos por torre, dejando poco margen para ingresos de arrendamiento incrementales. Los límites estructurales complican las actualizaciones para equipos 5G más pesados, lo que genera costosos refuerzos que erosionan los rendimientos. Si bien los canales de nuevos arrendamientos siguen siendo saludables en las economías emergentes, la saturación modera el crecimiento en las regiones establecidas, empujando al mercado global de torres de telecomunicaciones hacia un perfil de expansión más equilibrado.

Las Restricciones Medioambientales y de Zonificación Complican el Despliegue

La resistencia de las comunidades a nuevas estructuras alarga los plazos de aprobación hasta 18 meses en algunos municipios de Estados Unidos, incluso cuando las normas federales intentan limitar el control local excesivo.[4]Ciudad de San Leandro, "Estándares de Diseño de Instalaciones Inalámbricas 2024," sanleandro.org Los estrictos estándares de diseño y los debates sobre el impacto en la salud añaden incertidumbre, aumentando los costes de mantenimiento y ocasionalmente obligando a los operadores hacia soluciones de azotea o camufladas más costosas. Este freno regulatorio afecta de manera desproporcionada a las zonas urbanas densas donde el número de emplazamientos 5G debe multiplicarse, suavizando el impulso de crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Transición Renovable se Acelera

Las fuentes no renovables dominaron con el 72,88% de la participación del mercado de torres de telecomunicaciones en 2025, respaldadas por la electricidad de la red y los generadores diésel para los emplazamientos de macroceldas. Sin embargo, las energías renovables registran el crecimiento más rápido con una CAGR del 5,22% a medida que los operadores se orientan hacia sistemas híbridos solares con baterías que reducen drásticamente los gastos operativos en zonas remotas. La adopción de energías renovables es más pronunciada en regiones con suministro de red irregular y altos costes logísticos del diésel; la torre 5G autosuficiente energéticamente de Telefónica Alemania demuestra la viabilidad en climas templados. Los sistemas híbridos también reducen las emisiones de carbono, alineando a los proveedores de infraestructura con los mandatos ESG cada vez más estrictos y atrayendo capital de financiación verde hacia el mercado de torres de telecomunicaciones.

Las empresas de torres progresistas ahora agrupan contratos de energía como servicio, lo que permite a los operadores móviles externalizar tanto la gestión del emplazamiento como la energía. A medida que los controladores inteligentes y los análisis de baterías impulsados por inteligencia artificial optimizan las curvas de consumo, la industria de torres de telecomunicaciones está pasando de ser consumidora de energía a productora localizada. Esa evolución amplía la oportunidad de margen, diversifica los ingresos y refuerza el papel del sector en la conectividad sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: El Crecimiento del Monopolo Desafía el Dominio de la Celosía

Las torres de celosía mantuvieron una participación del 55,62% en 2025 gracias a que su diseño de acero triangulado soporta cargas pesadas de múltiples bandas a un coste económico. Siguen siendo la columna vertebral para la cobertura de área amplia en las extensiones rurales de Asia-Pacífico y África. Sin embargo, los monopolos exhiben el mayor crecimiento con una CAGR del 4,12% en los corredores urbanos. Sus factores de forma de columna única reducen el derecho de paso y evitan las objeciones estéticas, lo que permite ciclos de permisos más rápidos. Los monopolos de fibra de carbono introducidos en 2024 pesan una doceava parte del acero y ofrecen doce veces la resistencia a la tracción, reduciendo los gastos de transporte y cimentación al tiempo que extienden la vida útil del activo.

Las variantes camufladas y atirantadas completan la cartera: las soluciones camufladas satisfacen los mandatos de zonificación en distritos patrimoniales, mientras que las torres atirantadas abordan aplicaciones de gran altura donde el terreno es abundante. En conjunto, los diseños diversificados ayudan al mercado de torres de telecomunicaciones a atender tanto los objetivos de densificación como los de alcance rural sin comprometer la economía.

Por Instalación: Los Despliegues en Azotea Ganan Impulso

Los emplazamientos en terreno representaron el 80,54% del tamaño del mercado de torres de telecomunicaciones en 2025, gracias a la estabilidad estructural, el amplio espacio en el recinto y la facilidad de adaptación para múltiples inquilinos. Estos atributos siguen siendo primordiales en contextos suburbanos y de nuevas ubicaciones. La realidad urbana es diferente; el vertiginoso coste del suelo y los plazos comprimidos empujan a los operadores móviles hacia los despliegues en azotea, que crecen a una CAGR del 4,68%. Los sistemas de antenas distribuidas ahora se integran perfectamente con los sistemas de gestión de edificios, mejorando la cobertura interior para los ocupantes con alta demanda de datos.

Las azoteas aún presentan desafíos: restricciones de carga, negociaciones con propietarios y transporte vertical de equipos, pero los avances de ingeniería y los soportes prefabricados agilizan la instalación. Durante el período de pronóstico, las torres en terreno seguirán siendo el pilar del mercado de torres de telecomunicaciones, mientras que las azoteas cubren las brechas de densificación y complementan las redes de pequeñas celdas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propiedad: La Propiedad Privada se Acelera en Medio de la Ola de Monetización

Las carteras de propiedad del operador contribuyeron con el 61,02% de los ingresos globales en 2025, lo que refleja los modelos heredados de construcción y propiedad comunes durante las eras del 3G y el 4G temprano. El ajuste de los presupuestos de capital impulsa ahora las desinversiones; las torres de propiedad privada se están expandiendo a una CAGR del 4,86% a medida que los fondos de infraestructura y las empresas de torres especializadas adquieren activos y firman arrendamientos a largo plazo con los operadores. La compra de ATC India por Brookfield por USD 2,5 mil millones ejemplifica el apetito de los inversores por flujos de caja predecibles vinculados a contratos de arrendamiento de varias décadas.

Los propietarios privados aprovechan la escala para negociar mejores adquisiciones de equipos, centralizar el mantenimiento e implementar plataformas de automatización de emplazamientos que aumentan los márgenes de EBITDA. El mercado de torres de telecomunicaciones, por tanto, muestra una marcada inclinación hacia estrategias de activos reducidos para los operadores móviles y especialización operativa para los inversores. Las estructuras cautivas de operadores móviles persisten donde las normas regulatorias exigen participación accionaria local, pero la tendencia secular favorece la propiedad de terceros vinculada a acuerdos de arrendamiento maestro.

Análisis Geográfico

Asia-Pacífico sigue siendo el motor del crecimiento global, respaldado por la huella de 2,04 millones de emplazamientos de China y los agresivos objetivos 5G de India que añadirán cientos de miles de nuevos arrendamientos para 2030. La política gubernamental es favorable: las subastas de espectro priorizan la cobertura y los subsidios rurales reducen las brechas de viabilidad. Japón y Corea del Sur perfeccionan arquitecturas ultradensas que superponen pequeñas celdas sobre redes macro, mientras que los mercados del Sudeste Asiático persiguen marcos de compartición de torres para acelerar el despliegue y contener costes. Estas dinámicas consolidan el estatus de Asia-Pacífico como la porción más grande y de más rápido crecimiento del mercado de torres de telecomunicaciones.

América del Norte presenta un panorama maduro pero tecnológicamente avanzado. La extensa coubicación ha moderado los volúmenes de nuevas construcciones, pero las actualizaciones 5G y las iniciativas de centros de datos de borde sostienen la demanda de arrendamiento. Programas federales como el Fondo Rural 5G salvan la brecha económica de los territorios escasamente poblados, dirigiendo el crecimiento incremental hacia comunidades desatendidas. Los obstáculos regulatorios surgen a nivel municipal, donde la inercia de zonificación y la oposición estética pueden extender los plazos de los proyectos, pero las medidas de preemción federal están reduciendo el margen para los vetos locales.

Europa muestra un patrón de dos velocidades. Los mercados occidentales enfrentan saturación y un estricto escrutinio medioambiental, lo que lleva a las empresas de torres a innovar con emplazamientos alimentados por energías renovables y diseños camuflados que satisfacen las regulaciones ecológicas. Europa del Este y los Balcanes, en cambio, están en una etapa más temprana de la curva 5G; las subastas de espectro y los fondos de conectividad de la Unión Europea respaldan la construcción en nuevas ubicaciones que impulsa el impulso regional general. Mientras tanto, Oriente Medio avanza en la consolidación, con la participación de las empresas de torres superando el 44% gracias a las plataformas TAWAL de STC y TASC de Zain. América Latina se beneficia del compromiso de USD 7,7 mil millones de América Móvil en Brasil y de la expansión de las subastas 5G, mientras que el potencial a largo plazo de África descansa en los planes de digitalización gubernamentales que combinan backhaul satelital, subsidios rurales y mandatos de servicio universal.

Panorama Competitivo

El mercado de torres de telecomunicaciones está moderadamente consolidado. Los grandes actores globales como American Tower Corporation, Cellnex, Indus Towers y China Tower poseen extensas carteras multirregionales, mientras que propietarios especializados como Vertical Bridge dominan geografías específicas. La diferenciación estratégica se centra en la maximización del arrendamiento, la innovación energética y los complementos de capa digital como los gabinetes de computación de borde. Los nombramientos recientes, como el cambio de director de operaciones de American Tower, subrayan el impulso continuo hacia la excelencia operativa y la automatización.

El apetito inversor sigue siendo sólido a medida que los fondos de infraestructura persiguen flujos de caja predecibles vinculados a la inflación. Las transacciones subrayan un ciclo virtuoso: las desinversiones de operadores móviles alimentan la escala de las empresas de torres; la escala desbloquea sinergias de inversión de capital y un menor coste de capital; los ahorros se canalizan hacia actualizaciones de emplazamientos y transiciones renovables que atraen a más inquilinos. Los registros de patentes muestran un creciente gasto en investigación y desarrollo en postes de fibra de carbono y mantenimiento predictivo habilitado por inteligencia artificial, lo que señala una competencia tecnológica sostenida. Sin embargo, el cumplimiento normativo, que abarca desde las normas de iluminación de la Administración Federal de Aviación hasta los estándares de diseño municipales, sigue protegiendo a los titulares al elevar las barreras de entrada.

Las oportunidades en espacios no explotados se concentran en la computación de borde y la energía como servicio. Los primeros adoptantes están coubicando microcentros de datos en las bases de las torres, satisfaciendo la demanda inmediata de las redes de distribución de contenido que requieren distribución de baja latencia. Al mismo tiempo, la financiación vinculada a criterios ESG acelera las renovaciones renovables, posicionando a los líderes del mercado para capturar tanto ahorros de costes como primas de sostenibilidad.

Líderes de la Industria de Torres de Telecomunicaciones

American Tower Corporation

Helios Towers PLC

Indus Towers Limited (Bharti Infratel)

China Tower Corporation

SBA Communications Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Indus Towers generó USD 1,57 mil millones de flujo de caja libre en el primer trimestre de 2025, ayudado por las cobros de cuentas por cobrar de Vodafone Idea, y planea extensas actualizaciones solares y de iones de litio en 249.305 emplazamientos.

- Mayo de 2025: Cellnex confirmó un sólido crecimiento orgánico para el primer trimestre de 2025 y reiteró unas perspectivas optimistas para todo el año a pesar de la incertidumbre macroeconómica.

- Abril de 2025: América Móvil destinó hasta USD 7,7 mil millones para su unidad brasileña Claro hasta 2029 para combinar expansiones de 5G y fibra.

- Enero de 2025: American Tower nombró a Eugene Noel director de operaciones y anunció un dividendo de USD 6,56 por acción para 2024.

Alcance del Informe del Mercado Global de Torres de Telecomunicaciones

Una torre de telecomunicaciones puede ser cualquier estructura, incluidos monopolos, tripoles, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles o estructuras similares. Estas torres soportan una o más antenas de telecomunicaciones, lo que permite las comunicaciones por radio. Pueden colocarse en el suelo o en la azotea de un edificio, incluyendo almacenamiento de equipos y componentes electrónicos. Estas torres no requieren personal permanente y necesitan mantenimiento periódico. Se espera que el crecimiento de las torres de telecomunicaciones continúe durante el período de pronóstico, debido al despliegue de infraestructura 5G.

El mercado de torres de telecomunicaciones está segmentado por tipo de combustible (renovable y no renovable), tipo de torre (torre de celosía, torre atirantada, torre monopolo y torre camuflada), instalación (azotea y terreno), propiedad (propiedad del operador, empresa conjunta, propiedad privada, cautivo de operador móvil) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, Italia, España, Países Bajos, Suecia, Suiza y Resto de Europa], Asia-Pacífico [China, India, Japón, Corea del Sur, Indonesia, Vietnam, Malasia, Filipinas, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina, América Central, Colombia y Resto de América Latina] y Oriente Medio y África [Arabia Saudita, Egipto, Argelia, Nigeria, Sudáfrica, Tanzania, Marruecos y Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Renovable |

| No Renovable |

| Torre de Celosía |

| Torre Atirantada |

| Torre Monopolo |

| Torre Camuflada |

| Azotea |

| En Terreno |

| Propiedad del Operador |

| Empresa Conjunta |

| Propiedad Privada |

| Cautivo de Operador Móvil |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Combustible | Renovable | |

| No Renovable | ||

| Por Tipo de Torre | Torre de Celosía | |

| Torre Atirantada | ||

| Torre Monopolo | ||

| Torre Camuflada | ||

| Por Instalación | Azotea | |

| En Terreno | ||

| Por Propiedad | Propiedad del Operador | |

| Empresa Conjunta | ||

| Propiedad Privada | ||

| Cautivo de Operador Móvil | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Torres de Telecomunicaciones?

Se espera que el tamaño del Mercado de Torres de Telecomunicaciones alcance USD 30,07 mil millones en 2026 y crezca a una CAGR del 2,67% para llegar a USD 34,3 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Torres de Telecomunicaciones?

En 2026, se espera que el tamaño del Mercado de Torres de Telecomunicaciones alcance USD 30,07 mil millones.

¿Quiénes son los actores clave en el Mercado de Torres de Telecomunicaciones?

American Tower Corporation, Helios Towers PLC, Indus Towers Limited (Bharti Infratel), China Tower Corporation y SBA Communications Corporation son las principales empresas que operan en el Mercado de Torres de Telecomunicaciones.

¿Cuál es la región de más rápido crecimiento en el Mercado de Torres de Telecomunicaciones?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Torres de Telecomunicaciones?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Torres de Telecomunicaciones.

¿Qué años cubre este Mercado de Torres de Telecomunicaciones y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Torres de Telecomunicaciones se estimó en USD 30,07 mil millones. El informe cubre el tamaño histórico del Mercado de Torres de Telecomunicaciones para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Torres de Telecomunicaciones para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: