Tamaño y Participación del Mercado de Torres de Telecomunicaciones de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de torres de telecomunicaciones de los Estados Unidos aumente de USD 7,34 mil millones en 2025 a USD 7,63 mil millones en 2026 y alcance USD 9,01 mil millones en 2031, creciendo a una CAGR del 3,38% durante 2026-2031. Las subvenciones federales para banda ancha, los despliegues de espectro de banda media 5G y el acelerado cambio hacia la coubicación de torres son las principales fuerzas que sustentan esta trayectoria constante. Los operadores están redirigiendo el capital hacia la densificación basada en el modelo de arrendamiento, lo que mantiene la construcción de nuevas infraestructuras contenida al tiempo que eleva las tasas de ocupación en los emplazamientos existentes. Las reformas normativas de la Administración Nacional de Telecomunicaciones e Información y la Comisión Federal de Comunicaciones han acortado los plazos de tramitación de permisos, desbloqueado financiación rural para el acceso inalámbrico fijo y aliviado las cargas de las tasas locales de emplazamiento, todo lo cual estimula la demanda incremental de arrendamientos de torres en regiones desatendidas. Al mismo tiempo, los mandatos de energía renovable incorporados en los nuevos contratos maestros de arrendamiento están inclinando el gasto de capital hacia instalaciones de energía solar más baterías que mejoran la resiliencia del tiempo de actividad y crean flujos de ingresos auxiliares para los propietarios.

Conclusiones Clave del Informe

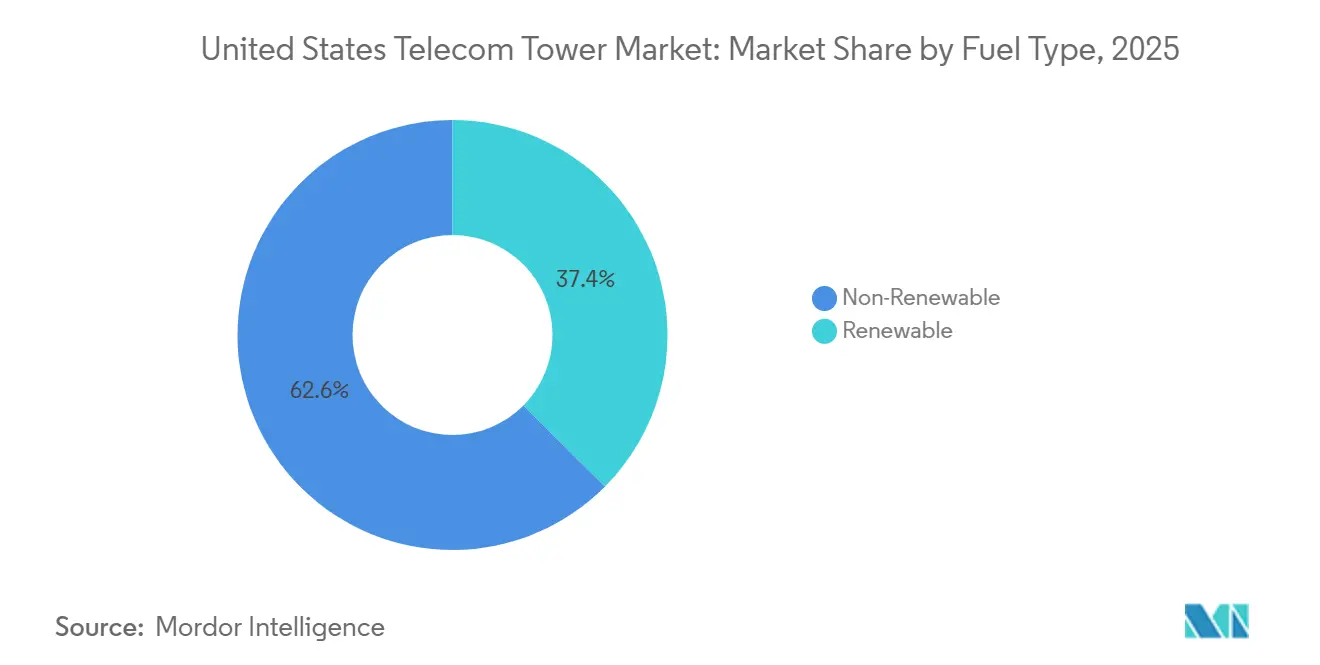

- Por tipo de combustible, los sistemas no renovables representaron el 62,56% de la participación del mercado de torres de telecomunicaciones de los Estados Unidos en 2025, mientras que se proyecta que las torres alimentadas con energía renovable se expandirán a una CAGR del 3,96% hasta 2031.

- Por diseño de torre, las estructuras de monopolo dominaron con una participación del 59,62% en 2025, mientras que se espera que las torres camufladas registren el crecimiento más rápido con una CAGR del 4,37% durante 2026-2031.

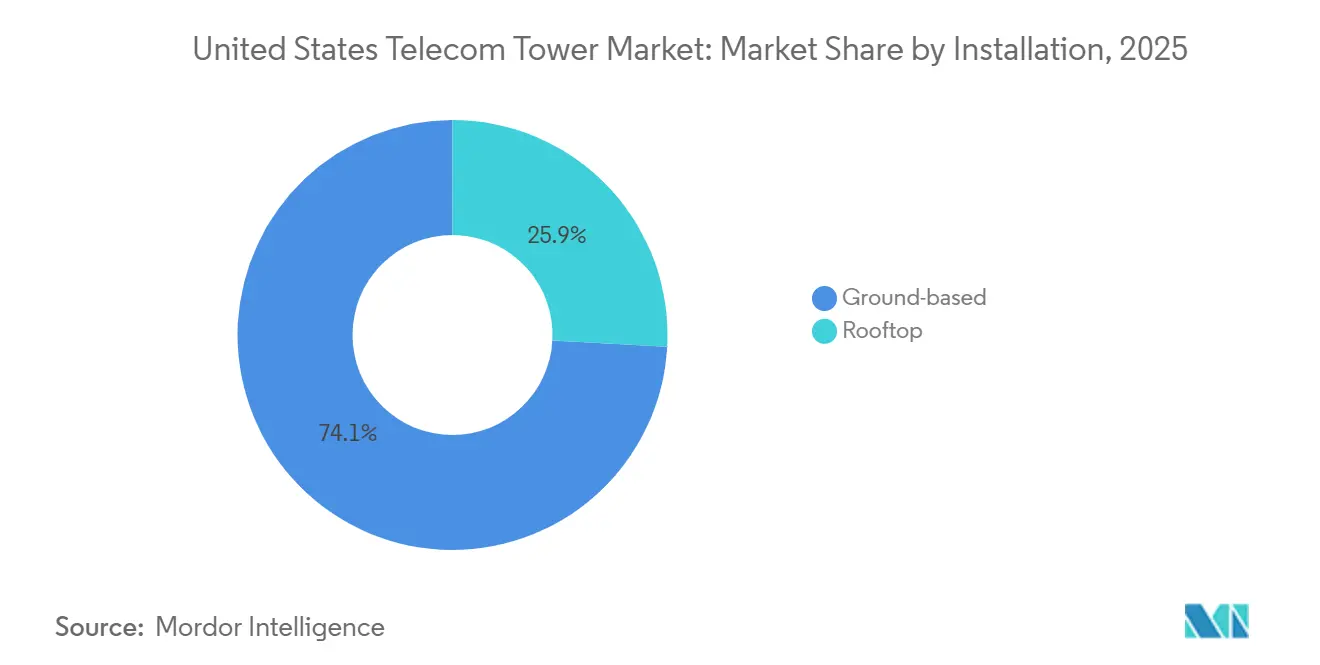

- Por instalación, se prevé que las torres camufladas se expandan a una CAGR del 4,37% hasta 2031, el crecimiento más rápido entre todos los tipos de estructura. Los emplazamientos en azotea representaron el 25,87% del tamaño del mercado de torres de telecomunicaciones de los Estados Unidos en 2025 y avanzan a una CAGR del 4,18% hasta 2031.

- Por propiedad, los activos de propiedad privada dominaron con una participación del 74,92% en 2025, mientras que se proyecta que este segmento de propiedad crezca a un 3,49% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oleada de Densificación de Banda Media 5G y Banda C en Auge | +0.9% | Las 50 Principales Áreas Estadísticas Metropolitanas | Corto Plazo (≤ 2 Años) |

| Rápido Crecimiento en los Objetivos de Suscriptores de Acceso Inalámbrico Fijo | +0.7% | Bloques Rurales y Periurbanos Elegibles para BEAD | Mediano Plazo (2-4 Años) |

| Subvenciones de Banda Ancha Rural de la Ley de Inversión en Infraestructura y Empleo | +0.6% | Estados Financiados por BEAD y Tierras Tribales | Mediano Plazo (2-4 Años) |

| Aceleración de la Coubicación de Torres para Compensar las Restricciones de Gasto de Capital de los Operadores | +0.5% | Nacional, Especialmente Emplazamientos Cubiertos por Contratos Maestros de Arrendamiento | Corto Plazo (≤ 2 Años) |

| Extensión de la Depreciación Acelerada del IRS para Mejoras de Torres | +0.3% | Nacional | Largo Plazo (≥ 4 Años) |

| Preemción de la FCC sobre Tasas Excesivas de Emplazamiento Local | +0.4% | Áreas Estadísticas Metropolitanas de Alto Crecimiento | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Oleada de Densificación de Banda Media 5G y Banda C en Auge

La finalización por parte de Verizon del 90% de la cobertura de banda C a finales de 2025 aún deja brechas de capacidad localizadas, lo que lleva al operador a arrendar espacio incremental en miles de emplazamientos macro.[1]Verizon Communications Inc., "Relaciones con Inversores – Orientación 2026," VERIZON.COM El mayor inventario de 2,5 GHz de T-Mobile requiere menos torres, lo que crea un entorno competitivo asimétrico que presiona a AT&T y Verizon a añadir inquilinos en las estructuras existentes en lugar de financiar nuevas construcciones. Los operadores que aseguraron licencias de 3,45-3,55 GHz en la Subasta 110 deben cumplir hitos de despliegue escalonados hasta 2027, incorporando una segunda oleada de densificación en los flujos de ingresos de las empresas de torres. Las enmiendas a los contratos maestros de arrendamiento ahora incluyen cláusulas de escalada que incrementan los alquileres a medida que los licenciatarios activan radios adicionales, lo que permite a los propietarios adelantar valor. El impulso de densificación es más intenso en los principales corredores urbanos, donde la densidad de población impulsa el caso económico para un cuarto o quinto inquilino por estructura.

Rápido Crecimiento en los Objetivos de Suscriptores de Acceso Inalámbrico Fijo

Verizon reportó 5,7 millones de líneas de acceso inalámbrico fijo a finales de 2025, y la dirección apunta a 9 millones para 2027, lo que implica miles de arrendamientos incrementales en azoteas y monopolos en condados periurbanos. La decisión de la NTIA de junio de 2025 de tratar las soluciones inalámbricas fijas a la par con la fibra desbloqueó USD 42,45 mil millones en subvenciones BEAD, acelerando las ofertas de los operadores en territorios rurales de alto costo.[2]Administración Nacional de Telecomunicaciones e Información, "Actualizaciones del Programa BEAD," NTIA.GOV Las empresas de torres han respondido optando por parcelas de terreno en bloques elegibles meses antes de que las oficinas estatales de banda ancha finalicen los proyectos adjudicados, posicionando efectivamente activos para el arrendamiento por parte de los operadores. En Montana y Wyoming, donde los tendidos de fibra pueden superar los USD 50.000 por unidad, las propuestas inalámbricas ahora ganan la mayoría de las matrices de puntuación estatales, garantizando un aumento de arrendamientos a mediano plazo una vez que las subvenciones se conviertan en inicios de construcción. La dinámica combina capital público con bienes raíces de torres privadas para cerrar la brecha digital rural.

Subvenciones de Banda Ancha Rural de la Ley de Inversión en Infraestructura y Empleo

Estados como Luisiana, Virginia Occidental y Misisipi controlan colectivamente más de USD 5 mil millones en asignaciones BEAD y priorizan las ofertas de acceso inalámbrico fijo basadas en torres por encima de las alternativas de fibra más lentas. Las presentaciones conjuntas entre operadores de torres, cooperativas eléctricas y proveedores regionales de servicios de internet prometen construcciones llave en mano que cumplen los umbrales de velocidad y latencia de la ley, al tiempo que acortan los ciclos de despliegue. Aun así, los calendarios de construcción de torres se cruzan con el Programa de Subvenciones de Tramo Medio, cuyo retraso de 12 meses en la revisión ambiental ralentiza los proyectos de backhaul que alimentan los emplazamientos de celdas rurales. Las normas de plazo de la FCC de septiembre de 2025 imponen revisiones de 60 días para la coubicación y ventanas de 90 días para las nuevas torres, reduciendo un importante retraso burocrático.[3]Comisión Federal de Comunicaciones, "Resumen de la Subasta 110," FCC.GOV A medida que los estados alcancen hitos de construcción a partir de 2026, el mercado de torres de telecomunicaciones de los Estados Unidos está en condiciones de cosechar ingresos de arrendamiento a largo plazo de una infusión de subsidios federales que ocurre una vez en una generación.

Aceleración de la Coubicación de Torres para Compensar las Restricciones de Gasto de Capital de los Operadores

Verizon redujo su gasto de capital en red para 2026 a un rango de USD 16 mil millones-USD 16,5 mil millones, citando abiertamente la coubicación como una forma de reducir el gasto sin sacrificar la cobertura. El contrato maestro de arrendamiento de AT&T con Crown Castle cubre 40.000 torres y permite al operador añadir radios por tarifas mensuales que se sitúan un 30%-40% por debajo de la economía de una nueva construcción.[4]Crown Castle Inc., "Presentación para Inversores T4 2024," CROWNCASTLE.COM El gasto de capital inalámbrico del sector cayó a USD 32,4 mil millones en 2024, el más bajo en seis años, pero las tasas de ocupación en las torres de la cartera aumentaron de 2,4 a 2,6 en el mismo período. Para las empresas de torres, las enmiendas de coubicación generan márgenes brutos del 70%-80% y requieren un despliegue de capital marginal, lo que respalda un crecimiento de ingresos en el mismo emplazamiento por encima de la inflación. El modelo depende de la previsibilidad de los escaladores de arrendamiento, que los fondos de inversión inmobiliaria de torres ahora fijan en un 3%-4% anual para cubrirse frente a mayores gastos por intereses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Municipales de Altura por Debajo de los 45 Metros | -0.4% | San Francisco, Boulder, Portland, Distritos Suburbanos Acomodados | Largo Plazo (≥ 4 Años) |

| Elevado Costo de Capital con Fondos Federales > 4,75% | -0.6% | Nacional, Afecta las Adquisiciones de Carteras Apalancadas | Corto Plazo (≤ 2 Años) |

| Aranceles del Artículo 232 sobre el Acero para Materiales de Torres | -0.3% | Nacional, Agudo para Estructuras de Celosía y Atirantadas | Mediano Plazo (2-4 Años) |

| Estrategias de Descarga de Tráfico CBRS de Cable-MVNO | -0.2% | Núcleos Urbanos Densos, Corredores Residenciales de Edificios en Altura | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Límites Municipales de Altura por Debajo de los 45 Metros

Los códigos de planificación en ciudades como San Francisco limitan las nuevas torres a 12-20 metros, muy por debajo del óptimo de 37-55 metros para la propagación de banda media, lo que obliga a los operadores a depender de arrendamientos en azoteas o nodos de pequeñas celdas. Boulder aplica un límite de 10,7 metros en los distritos históricos, lo que eleva las primas de alquiler en alternativas camufladas o en azotea hasta un 70% en comparación con los emplazamientos estándar en terreno. Dado que la orden de la FCC de 2025 preservó la autoridad local sobre las normas de altura y retranqueo, esta restricción persiste indefinidamente. Las empresas de torres ahora despliegan camuflajes de asta de bandera, campanario de iglesia y árbol artificial, cada uno de los cuales añade USD 75.000-USD 150.000 a los costos del emplazamiento, a cambio de la aprobación de zonificación. La compensación es una geometría de red desfavorable, ya que un emplazamiento camuflado de 12 metros cubre menos de un radio de 800 metros, lo que exige muchos más emplazamientos para lograr la misma huella que un único monopolo.

Elevado Costo de Capital con Fondos Federales Superior al 4,75 Por Ciento

La Reserva Federal mantuvo su banda de política cerca del 4,75%-5,00% durante 2025, elevando el costo promedio ponderado de la deuda de American Tower al 3,8%, 90 puntos básicos más que en 2022. El apalancamiento de Crown Castle alcanzó 5,2 veces el EBITDA, acercándose a los techos de los convenios que impiden el endeudamiento adicional para adquisiciones. Un aumento de 100 puntos básicos en las tasas elimina entre el 8% y el 12% del valor presente neto de la cartera, lo que ha desplazado los diferenciales entre oferta y demanda de vendedores y compradores fuera del equilibrio y ha paralizado varias transacciones de gran escala en 2025. Los operadores privados como Vertical Bridge y Phoenix Tower International pagan otros 150-200 puntos básicos por encima de sus pares con grado de inversión, amplificando la sensibilidad a los rendimientos del Tesoro. Las curvas a plazo ahora implican solo una modesta reducción de 75-100 puntos básicos hasta 2027, insuficiente para restaurar completamente el flujo de operaciones al nivel de 2021. En consecuencia, algunos operadores posponen los procesos de venta con arrendamiento posterior, restringiendo la oferta de nuevo inventario para los inversores en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Adopción de Energías Renovables Supera a los Generadores Conectados a la Red

Los emplazamientos alimentados con energía renovable capturaron aproximadamente el 37,44% del tamaño del mercado de torres de telecomunicaciones de los Estados Unidos en 2025 y se proyecta que crecerán a una CAGR del 3,96% hasta 2031. American Tower se ha comprometido a elevar la penetración de energías renovables en su huella nacional del 22% en 2024 al 60% para 2030, un plan que depende de miles de instalaciones de energía solar más baterías. Crown Castle está convirtiendo 500 emplazamientos por año, persiguiendo una trayectoria de emisiones similar y beneficiándose de la caída de los costos de las baterías de iones de litio, ahora por debajo de USD 150 por kilovatio-hora. Dos barreras moderan el impulso. En primer lugar, las colas de interconexión en California y Texas se extienden hasta 24 meses, retrasando las conexiones de medición neta que sustentan la economía del proyecto. En segundo lugar, las zonas de incendios forestales requieren permisos adicionales para el almacenamiento de energía en baterías, añadiendo otros tres a seis meses a los calendarios de construcción. A pesar de estas fricciones, los operadores están dispuestos a pagar primas de alquiler del 10%-15% en torres de bajo carbono para satisfacer los cuadros de mando de sostenibilidad corporativa, mejorando los perfiles de rentabilidad para los propietarios de carteras. Si el Congreso extiende el crédito fiscal a la inversión solar del 30% más allá de 2032, la participación renovable podría acelerarse más allá de la banda de previsión actual, elevando el crecimiento general del mercado de torres de telecomunicaciones de los Estados Unidos por encima de las proyecciones de referencia.

Los sistemas no renovables, aún dominantes con el 62,56% de los despliegues de 2025, se expandirán a una tasa más lenta del 3,38%. La redundancia diésel sigue siendo crítica en los mercados del Golfo propensos a ciclones, y las microturbinas de gas natural ofrecen ventajas de costo donde la energía de la red es barata. Sin embargo, las inminentes normas de divulgación de carbono emitidas por la Comisión de Bolsa y Valores intensifican la presión sobre los operadores para migrar hacia fuentes de energía verde. En el horizonte de previsión, la paridad de costos entre los grupos electrógenos diésel y los híbridos solar-batería es probable una vez que se consideren las primas logísticas de combustible, preparando el terreno para que las soluciones renovables ganen participación incremental cada año. Así, la estrategia energética se erige como un diferenciador competitivo para los propietarios de torres que buscan inquilinos orientados a la sostenibilidad.

Por Tipo de Torre: Los Formatos Camuflados Aumentan en Códigos Postales con Restricciones de Zonificación

Las estructuras de monopolo representaron el 59,62% de la participación del mercado de torres de telecomunicaciones de los Estados Unidos en 2025, gracias a huellas en el suelo de 6-9 metros que simplifican la adquisición de terrenos. Las torres de celosía siguen siendo el caballo de batalla en las zonas rurales donde las cargas de viento y hielo desafían la integridad de un solo poste, pero su participación se sitúa cerca del 25% y es plana o decreciente. Los diseños atirantados, más baratos de erigir pero que requieren mucho terreno, se concentran en los estados del Medio Oeste y las Llanuras, representando aproximadamente el 10% del inventario total. El destacado en crecimiento es la categoría camuflada, con una CAGR proyectada del 4,37% hasta 2031. Un camuflaje de asta de bandera cuesta USD 200.000-USD 300.000, aproximadamente un 60% más que un monopolo estándar, pero los municipios aprueban estas estructuras en seis a nueve meses frente a hasta 18 meses para las alternativas no camufladas.

Dish Wireless ilustra el cambio estructural. De sus 18.000 emplazamientos Open RAN en construcción a finales de 2025, el 60% aprovecha formatos camuflados o en azotea que dependen de radios más ligeras y unidades de banda base virtualizadas. Los municipios de California, Florida y Nueva York han codificado evaluaciones de impacto estético que efectivamente exigen soluciones de camuflaje por encima de los 15 metros, acelerando la adopción de kits modulares con ramas artificiales, cubiertas y paneles de corteza. Dado que cada emplazamiento camuflado cubre un radio reducido, el número de torres por kilómetro cuadrado aumenta, inflando la velocidad de arrendamiento para los operadores propietarios. En los suburbios acomodados donde los valores de las propiedades impulsan una feroz oposición comunitaria, los operadores presupuestan cada vez más para mayores costos de camuflaje con el fin de asegurar la certeza regulatoria, consolidando el patrón de crecimiento superior al promedio del segmento dentro del mercado de torres de telecomunicaciones de los Estados Unidos en general.

Por Instalación: Los Emplazamientos en Azotea Desbloquean la Economía de la Densidad Urbana

Las instalaciones en terreno siguen dominando con el 74,13% de las instalaciones de 2025, pero los nodos en azotea muestran la mayor velocidad, creciendo a un 4,18% anual hasta 2031. Un arrendamiento en azotea en el centro de Los Ángeles cuesta USD 20.000-USD 40.000 por año, por debajo de los alquileres en terreno hasta en un 60% y evitando USD 100.000-USD 200.000 en gastos de cimentación. Las instalaciones estructurales representan un cuello de botella. Los edificios construidos antes del año 2000 a menudo no pueden soportar cargas de múltiples operadores de 2.300-4.500 kilogramos, lo que exige refuerzos de estructura de acero que alargan los calendarios de los proyectos en tres a cuatro meses. Los ingenieros mitigan el peso especificando soportes compuestos y refugios modulares que distribuyen las cargas en múltiples puntos de penetración, reduciendo el estrés en un solo punto hasta en un 40%.

La economía de las azoteas florece donde el espaciado entre emplazamientos cae por debajo de 800 metros, como en los corredores de Midtown Manhattan o el Loop de Chicago, entornos donde el terreno es escaso o está zonificado como residencial. AT&T reveló que las azoteas representaron el 18% de sus adiciones de 2024, un salto de seis puntos en dos años. Las reformas municipales introducidas en la orden de plazo de la FCC de 2025 tienen como objetivo agilizar la coubicación en azoteas, prometiendo ciclos de permisos más rápidos e incentivando a los propietarios a pre-cablear los edificios con fibra y montantes de energía. A medida que la escasez de terreno urbano choca con los imperativos de capacidad 5G, las azoteas seguirán ganando participación, especialmente una vez que los gabinetes de computación perimetral integrados transformen las torres en centros de micro-centros de datos para aplicaciones críticas de latencia.

Por Propiedad: Las Carteras Privadas se Consolidan a Medida que los Operadores Monetizan Activos Heredados

Las entidades privadas controlaron el 74,92% del tamaño del mercado de torres de telecomunicaciones de los Estados Unidos en 2025 y se prevé que se expandan a un 3,49% hasta 2031. El principal impulsor es la venta de 6.339 torres de Verizon a Vertical Bridge por USD 2,8 mil millones en junio de 2025, un acuerdo que redujo el recuento de emplazamientos propios de Verizon por debajo de 5.000 y liberó capital para prioridades de fibra y espectro. AT&T ha señalado su disposición a realizar transacciones en términos similares si los múltiplos de valoración se adaptan a sus umbrales de rentabilidad. Las empresas conjuntas con empresas de servicios públicos y autoridades de transporte también pueblan el flujo de operaciones; Phoenix Tower International monetizó 150 torres de control de supervisión y adquisición de datos de una cooperativa del Medio Oeste en 2024, una plantilla que pronto se replicará en otros estados.

El inventario de propiedad del operador ha disminuido a aproximadamente el 15% de la huella direccionable, concentrado principalmente entre los operadores rurales para quienes los pagos de arrendamiento posterior superan el beneficio en el balance de una venta. Mientras tanto, las estructuras de fondos de inversión inmobiliaria ofrecen depreciación con ventajas fiscales y acceso a capital del mercado público que acelera la economía de consolidación. Si el Congreso altera los calendarios de depreciación o reclasifica los activos de torres, el ritmo de monetización podría ralentizarse, pero ninguna legislación activa amenaza ese cálculo a principios de 2026. En ausencia de reforma fiscal, el sector de torres de telecomunicaciones de los Estados Unidos continuará avanzando hacia una combinación de propiedad de predominio privado que concentra las economías de escala y el poder de negociación entre un puñado de propietarios nacionales.

Análisis Geográfico

Los patrones de demanda regional en el mercado de torres de telecomunicaciones de los Estados Unidos se dividen a lo largo de líneas urbano-rurales y costero-interior. Las costas del Pacífico y el Atlántico capturan la mayoría de los nuevos arrendamientos camuflados y en azotea, reflejando las densas restricciones de zonificación y los altos valores de espectro por megahercio por habitante. El Medio Oeste y las Grandes Llanuras, por el contrario, dependen de construcciones de celosía y atirantadas que extienden las señales a través de terrenos más planos con menores tasas de ocupación. Los estados del Sur absorben una demanda considerable de torres vinculada a las mejoras de resiliencia ante huracanes, lo que lleva a los propietarios a reforzar los emplazamientos con cimentaciones reforzadas y sistemas de energía redundantes.

En el corredor del Noreste, las instalaciones en azotea aumentaron a medida que los distritos históricos resisten los monopolos en terreno. Solo Manhattan registró más de 700 enmiendas en azoteas en 2025, reflejando distancias entre emplazamientos inferiores a 150 metros necesarias para el rendimiento de la banda C. Los mercados del Atlántico Medio de Washington-Baltimore y Filadelfia mantuvieron sólidos flujos de coubicación, impulsados por los requisitos de ancho de banda de las agencias federales y robustos proyectos de redes privadas empresariales. Por el contrario, el menor crecimiento de la población de Nueva Inglaterra y los más estrictos códigos de preservación histórica limitan las nuevas solicitudes, inclinando los ingresos hacia las escaladas de alquiler impulsadas por enmiendas.

El Sureste exhibe dinámicas mixtas. Florida aplica códigos de carga de viento que favorecen los diseños de monopolo y camuflados, mientras que Georgia y las Carolinas aprovechan la financiación BEAD para respaldar construcciones de acceso inalámbrico fijo en condados rurales desatendidos. Texas ancla el segmento del Suroeste, donde las afluencias de población en el corredor energético generan necesidades de cobertura macro pero también impulsan la expansión en azoteas en los clusters de edificios en altura de Austin y Dallas. La región de las Montañas Rocosas lucha con los permisos en tierras federales, alargando los plazos medios de los proyectos a 14-18 meses, aunque la financiación de Equidad de Banda Ancha está desbloqueando gradualmente las reservas tribales para nuevas construcciones.

El Alto Medio Oeste, dominado por usos agrícolas del suelo, sigue siendo un bastión para las torres atirantadas que superan los 90 metros, una compensación que maximiza el radio al tiempo que minimiza el número de emplazamientos. Los climas invernales severos empujan a los operadores hacia la redundancia de celosía, elevando el capital por emplazamiento pero reduciendo el número de construcciones necesarias en todo el estado. Las jurisdicciones del Noroeste del Pacífico como Portland y Seattle imponen estrictos límites de altura, catalizando la densificación de pequeñas celdas y suprimiendo inadvertidamente la velocidad de arrendamiento macro. Finalmente, Alaska, Montana y Wyoming se benefician desproporcionadamente del respaldo de tecnología flexible de la NTIA, ya que las ofertas inalámbricas superan a la fibra en las rúbricas de puntuación estatales que privilegian la velocidad de construcción y la eficiencia de costo por hogar. En todas las geografías, las reformas de plazo federal ejercen presión sobre los municipios para procesar las solicitudes dentro de los plazos codificados, ajustando el ciclo de oferta y demanda en todo el mercado de torres de telecomunicaciones de los Estados Unidos.

Panorama Competitivo

American Tower, Crown Castle y SBA Communications controlan colectivamente poco menos del 70% de los emplazamientos de propiedad privada, lo que genera un campo moderadamente concentrado donde la escala genera poder de negociación. Su dominio se deriva de plantillas de arrendamiento de terrenos a nivel nacional, equipos propietarios de adquisición de emplazamientos y relaciones con operadores de varias décadas. Sin embargo, competidores privados como Vertical Bridge y Phoenix Tower International aprovechan estructuras de capital ágiles y acuerdos oportunistas de venta con arrendamiento posterior para ganar participación en corredores de nicho. Los puntos de conflicto competitivo incluyen las negociaciones de renovación, donde los propietarios de torres presionan por escaladores de alquiler del 5%-7%, y la resistencia de los operadores se centra en limitar los aumentos cerca de los índices de inflación al consumidor.

La estrategia tecnológica también divide al grupo. La red de fibra hasta la torre de Crown Castle, que abarca más de 40.000 emplazamientos, sustenta ofertas de baja latencia que obtienen primas de precio del 8%-12% sobre los pares que dependen de microondas. La hoja de ruta de energías renovables de American Tower atrae a operadores orientados a la sostenibilidad que buscan reducciones de emisiones de Alcance 2 dentro de las divulgaciones de la cadena de suministro. SBA Communications despliega modelos de ciencia de datos para predecir el éxito de la coubicación y comprimir los ciclos de construcción a ingresos, una táctica que atrae a startups de acceso inalámbrico fijo financiadas por capital de riesgo. La cartera combinada de los cinco primeros supera las 120.000 torres nacionales, pero aproximadamente 35.000 emplazamientos adicionales permanecen en manos de empresas de servicios públicos, agencias de transporte y cooperativas rurales, lo que representa un potencial de adquisición latente una vez que los diferenciales de tasas de interés se normalicen.

Dish Wireless introduce un elemento disruptivo. Su despliegue Open RAN emplea radios más ligeras y unidades de banda base virtualizadas centralizadas, lo que permite la colocación en astas de bandera camufladas y azoteas que los monopolos tradicionales no pueden soportar estructuralmente. Los operadores de cable, mientras tanto, refuerzan las redes de pequeñas celdas del Servicio de Radio de Banda Ciudadana que descargan tráfico, erosionando la utilización de las torres macro en los densos corredores de apartamentos. Además, los gobiernos locales que imponen límites de altura de 45 metros reducen efectivamente el volumen de torres direccionable, lo que lleva a los modelos de negocio de antenas distribuidas y anfitrión neutro a emerger como sustitutos. A pesar de estas presiones, las tasas de ocupación continúan aumentando gradualmente en las zonas de alta población, asegurando que el mercado de torres de telecomunicaciones de los Estados Unidos mantenga una estructura de beneficios resiliente, aunque en evolución.

Líderes del Sector de Torres de Telecomunicaciones de los Estados Unidos

American Tower Corporation

Crown Castle Inc.

SBA Communications Corp.

Vertical Bridge, REIT, LLC

Phoenix Tower International (PTI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: American Tower se asoció con un desarrollador de energías renovables para equipar 1.200 emplazamientos en Texas y California con sistemas de energía solar más baterías para finales de 2027, con el objetivo de alcanzar una penetración de energía renovable del 40% en esos estados.

- Diciembre de 2025: Crown Castle adquirió 450 nodos de pequeñas celdas, incluidos 130 kilómetros de derechos de paso de fibra en el área metropolitana de Chicago, reforzando las ofertas de servicio en zonas urbanas densas.

- Noviembre de 2025: T-Mobile ejecutó 2.800 enmiendas de arrendamiento de torres para añadir radios MIMO masivo de banda media, elevando las velocidades de descarga medianas hasta un 40% en los bloques afectados.

- Septiembre de 2025: La FCC aprobó normas definitivas que limitan las revisiones de emplazamiento de torres a 60 días para la coubicación y 90 días para las nuevas construcciones, con disposiciones de aprobación automática por vencimiento de plazo.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de los Estados Unidos

Una torre de telecomunicaciones hace referencia a varios tipos de torres, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles o estructuras similares. Estas torres se utilizan para sostener una o más antenas de telecomunicaciones para comunicaciones por radio. Pueden situarse en el suelo o en el techo de un edificio, y también pueden tener un refugio de equipos con dispositivos electrónicos. Estas torres no cuentan con personal a tiempo completo y solo necesitan mantenimiento ocasional.

El estudio realiza un seguimiento del panorama de torres de telecomunicaciones en términos de número de torres, tipo de propiedad y tipo de fuente de energía en los EE. UU. Además de las métricas clave del mercado, también cubriremos las tendencias relacionadas con lo siguiente: demografía de los escaladores de torres de telecomunicaciones en los EE. UU.; cobertura del papel de los proveedores de servicios de campo y los programas específicos encargados por los proveedores de red; y las principales regulaciones y controles establecidos para mitigar el panorama regulatorio ambiental y de seguridad.

El Informe del Mercado de Torres de Telecomunicaciones de los Estados Unidos está segmentado por Tipo de Combustible (Renovable y No Renovable), Tipo de Torre (Torre de Celosía, Torre Atirantada, Torre Monopolo y Torre Camuflada), Instalación (Azotea y Terreno), Propiedad (Propiedad del Operador, Empresa Conjunta, Propiedad Privada y Cautivo de MNO), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Alimentado con Energía Renovable |

| Alimentado con Energía No Renovable |

| Torre de Celosía |

| Torre Atirantada |

| Torre Monopolo |

| Torre Camuflada |

| Azotea |

| Terreno |

| Propiedad del Operador |

| Empresa Conjunta |

| Propiedad Privada |

| Cautivo de MNO |

| Por Tipo de Combustible | Alimentado con Energía Renovable |

| Alimentado con Energía No Renovable | |

| Por Tipo de Torre | Torre de Celosía |

| Torre Atirantada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalación | Azotea |

| Terreno | |

| Por Propiedad | Propiedad del Operador |

| Empresa Conjunta | |

| Propiedad Privada | |

| Cautivo de MNO |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de los Estados Unidos en 2026?

El sector está valorado en USD 7,63 mil millones en 2026, en camino de alcanzar USD 9,01 mil millones para 2031.

¿Qué factores impulsan el nuevo arrendamiento de torres en los próximos dos años?

La densificación de banda media 5G, los despliegues de acceso inalámbrico fijo financiados por BEAD y las reformas de plazo de la FCC están estimulando la demanda inmediata de arrendamientos.

¿Por qué están ganando popularidad las instalaciones en azotea?

Las azoteas evitan costosas adquisiciones de terrenos, acortan los ciclos de permisos y se alinean con las necesidades de cobertura urbana densa donde las brechas entre emplazamientos deben mantenerse por debajo de 800 metros.

¿Cómo influirán las tasas de interés más altas en las adquisiciones de torres?

Los mayores costos de endeudamiento amplían los diferenciales entre oferta y demanda, retrasando las grandes operaciones de cartera y elevando los rendimientos requeridos para los compradores apalancados.

¿Qué diseño de torre crece más rápido hasta 2031?

Se proyecta que las estructuras camufladas, incluidos los camuflajes de asta de bandera y árbol, crecerán a una CAGR del 4,37%, superando a las alternativas de monopolo y celosía.

¿Qué proporción de emplazamientos utiliza energía renovable hoy en día?

Los emplazamientos alimentados con energía renovable representan aproximadamente el 37% de las instalaciones en 2025, con propietarios de carteras que apuntan al 60% o más para 2030.

Última actualización de la página el: