Tamaño y Participación del Mercado de WiGig

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

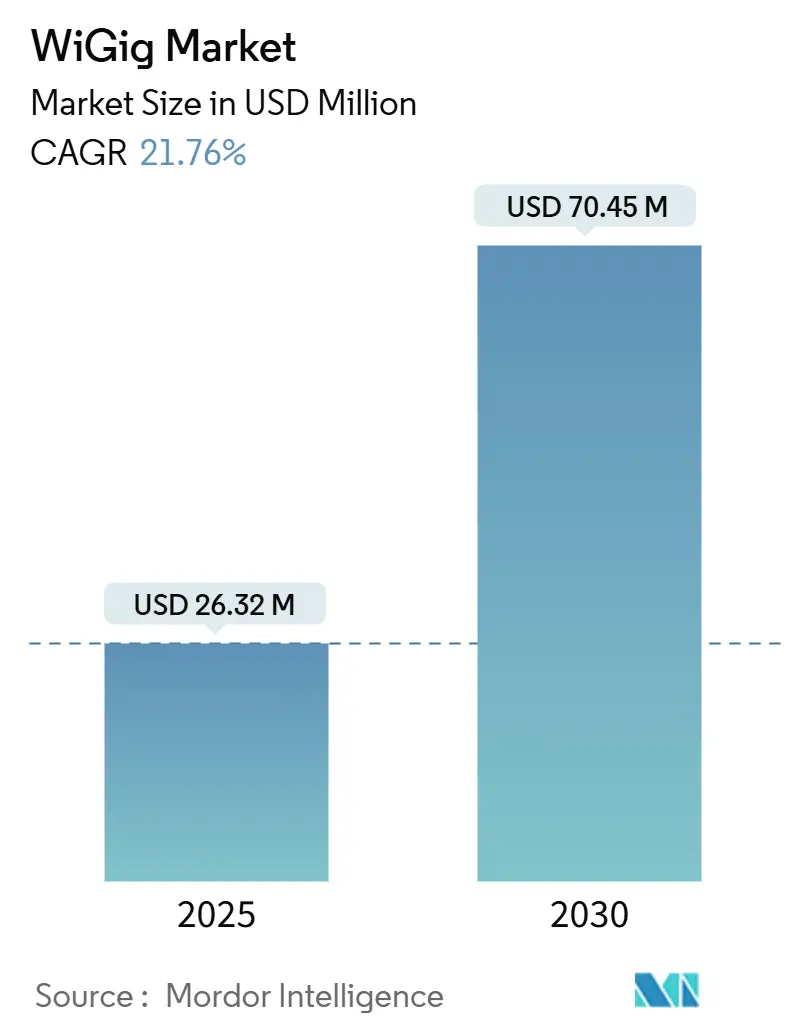

| Tamaño del Mercado (2025) | 26.32 Millones de dólares |

| Tamaño del Mercado (2030) | 70.45 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de WiGig por Mordor Intelligence

El tamaño del mercado de WiGig se valúa en USD 26,32 mil millones en 2025 y se prevé que se expanda a USD 70,45 mil millones para 2030, lo que se traduce en una CAGR del 21,76% durante el período. El impulso comercial está pasando de los concentradores de acoplamiento inalámbrico de nicho hacia una integración amplia en puntos de acceso tribanda Wi-Fi 7, computadoras portátiles de gama alta y pruebas piloto tempranas de backhaul 6G. La demanda de video 4K/8K, cargas de trabajo de AR/VR y tráfico de IA en el borde está saturando la capacidad de las bandas de 2,4 GHz y 5/6 GHz, haciendo que el rendimiento de 60 GHz sea indispensable para aplicaciones sensibles a la latencia. Al mismo tiempo, los proveedores de semiconductores están simplificando los ciclos de diseño mediante soluciones de sistema en chip que reducen el consumo de energía al tiempo que minimizan los factores de forma, un requisito previo para los teléfonos inteligentes y las computadoras portátiles ultradelgadas. Por último, las presiones geopolíticas en torno al suministro de galio y las divergentes normas regionales de límite de potencia están llevando a los fabricantes de equipos originales a calificar proveedores de segunda fuente y a presionar a los reguladores para que adopten marcos armonizados de 60 GHz, lo que indica que tanto la política como la tecnología darán forma a la trayectoria del mercado de WiGig.

Conclusiones Clave del Informe

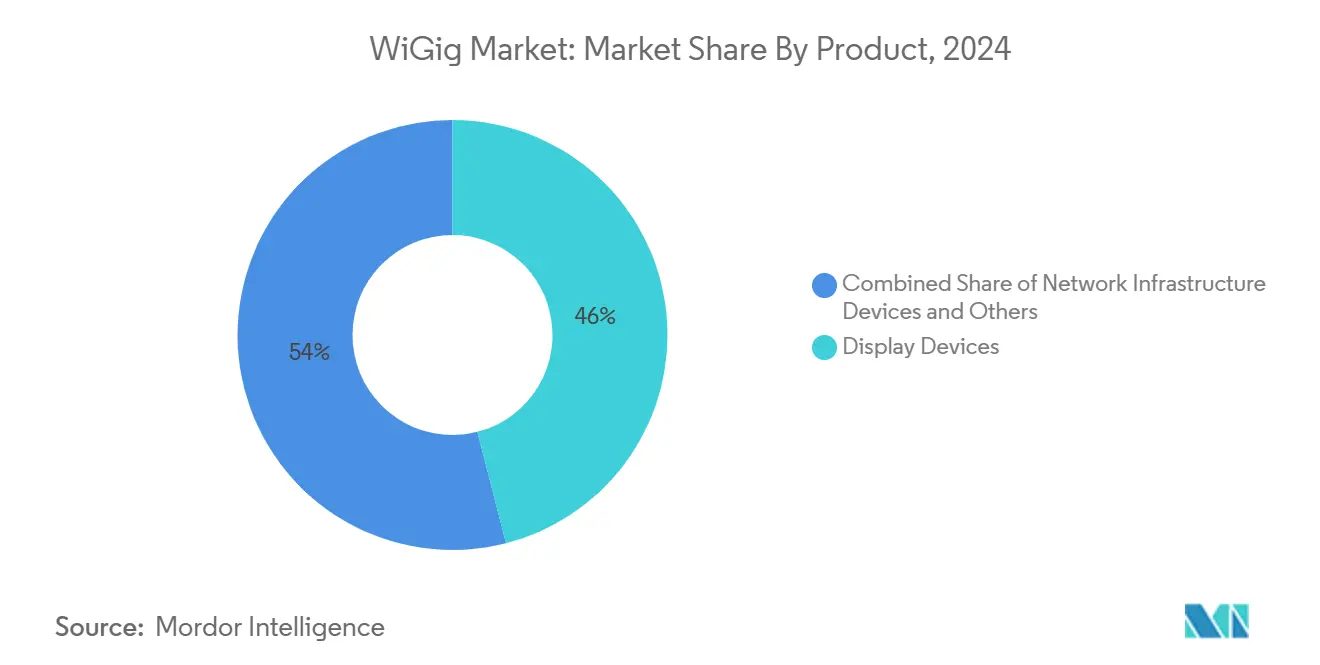

- Por categoría de producto, los dispositivos de visualización lideraron con una participación de ingresos del 46,0% en 2024; se proyecta que los dispositivos de infraestructura de red crezcan a una CAGR del 28,40% hasta 2030.

- Por tecnología, las soluciones de sistema en chip representaron el 58,0% de la participación del mercado de WiGig en 2024.

- Por banda de frecuencia, los sistemas IEEE 802.11ad mantuvieron una participación del 50,0% en 2024, mientras que los equipos IEEE 802.11ay con enlace de banda se proyectan con una CAGR del 22,01% hasta 2030.

- Por aplicación, los juegos y multimedia capturaron el 38,5% del tamaño del mercado de WiGig en 2024; la fabricación inteligente y el IoT industrial avanzan a una CAGR del 29,10% hasta 2030.

- Por industria de usuario final, la electrónica de consumo representó una participación de ingresos del 45,0% en 2024, mientras que los despliegues en empresas y centros de datos se expanden a una CAGR del 21,98%.

- Por geografía, América del Norte lideró con una participación del 34,20% del mercado de WiGig en 2024, mientras que Asia Pacífico es la región de mayor crecimiento con una CAGR del 23,50%.

Tendencias e Información del Mercado Global de WiGig

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de transmisión 4K/8K y XR | +4.2% | Global; más fuerte en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de radios tribanda de 60 GHz en puntos de acceso Wi-Fi 7 | +3.8% | América del Norte y la UE lideran; Asia Pacífico sigue | Corto plazo (≤ 2 años) |

| Aumento de la tasa de incorporación de computadoras portátiles y teléfonos inteligentes habilitados para WiGig | +3.1% | Segmentos de dispositivos premium en todo el mundo | Mediano plazo (2-4 años) |

| Necesidad empresarial de acoplamiento inalámbrico ultrarrápido | +2.9% | Campus empresariales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Servidores de IA en el borde que adoptan enlaces de plano posterior de 60 GHz | +2.4% | Centros de datos globales | Largo plazo (≥ 4 años) |

| Pilotos de conectividad en cabina de aeronaves a 60 GHz | +1.8% | Corredores de aviación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de transmisión 4K/8K y XR

El contenido de ultra alta definición requiere un caudal sostenido de 25-100 Mbps por transmisión, y los hogares ahora ejecutan tareas simultáneas de 4K, 8K y AR. La capa de 60 GHz proporciona margen donde el tráfico de 2,4 GHz y 5/6 GHz enfrenta interferencias y anchos de canal contiguos limitados. En América del Norte y Japón, los operadores de televisión de pago ya incluyen transmisiones deportivas en 8K que llevan al límite al Wi-Fi heredado. Los fabricantes de equipos originales de dispositivos integran radios multigigabit para que los televisores, consolas y auriculares de gama alta puedan mantener latencias inferiores a 10 ms sin conexiones por cable. A medida que los auriculares XR escalan en la formación empresarial y los juegos de consumo, el rendimiento inalámbrico sin cables y confiable se convierte en un criterio de compra, elevando directamente el mercado de WiGig direccionable.

Integración de radios tribanda de 60 GHz en puntos de acceso Wi-Fi 7

Los proveedores de puntos de acceso están comercializando chipsets Wi-Fi 7 que agregan 2,4 GHz, 5/6 GHz y 60 GHz en una sola plataforma. La operación de enlace múltiple transfiere sesiones de ida y vuelta en tiempo real, permitiendo que los dispositivos de corto alcance salten a 60 GHz mientras los clientes distantes permanecen en bandas más bajas. Esta arquitectura reduce los costos de cableado para campus densos y desbloquea ingresos incrementales de software provenientes de herramientas de análisis de red que optimizan la dirección de banda. Las oficinas en la nube europeas que despliegan enlaces de fibra de 10 Gbps ven el Wi-Gig tribanda como una cobertura contra la congestión en horas pico, lo que subraya cómo la integración de infraestructura convierte a WiGig de un complemento de lujo en un elemento básico de verificación.[1]Broadcom, "Lanzamiento del Chipset Wi-Fi 7 Tribanda BCM6765," broadcom.com

Aumento de la tasa de incorporación de computadoras portátiles y teléfonos inteligentes habilitados para WiGig

Los fabricantes de chips ahora co-empaquetan WiGig junto con Bluetooth, Wi-Fi de 6 GHz y radios celulares, por lo que las marcas de dispositivos ya no enfrentan complejidad incremental en la placa de circuito impreso. Las computadoras portátiles insignia emplean la tecnología para el acoplamiento inalámbrico con un solo clic que alimenta monitores duales de 4K en escritorios de trabajo desde cualquier lugar. Los fabricantes de teléfonos inteligentes prueban modos de transferencia de archivos a 60 GHz capaces de sincronizar videos de 4 GB en segundos, una característica diferenciada para los modelos de creadores de contenido. Los equipos de TI corporativos valoran la seguridad de los enlaces de 60 GHz de corto alcance porque la señal rara vez sale de los límites de la habitación, lo que reduce el riesgo de escuchas y facilita la adopción del mercado de WiGig en industrias reguladas.

Necesidad empresarial de acoplamiento inalámbrico ultrarrápido

Las políticas de trabajo híbrido requieren escritorios que se conviertan entre uso compartido y uso fijo en minutos. WiGig elimina el desorden de cables mientras preserva el rendimiento determinístico que los operadores bursátiles, los ingenieros de CAD y los editores de video esperan de los enlaces por cable. Los primeros pilotos muestran una densificación del espacio de trabajo del 25% cuando se eliminan los cables, generando ahorros medibles en costos de instalaciones que justifican el precio premium de los puntos de acceso. Los fabricantes de equipos para salas de conferencias están integrando módulos de 60 GHz para transmitir contenido sin comprimir a grandes pantallas, ampliando la penetración del mercado de WiGig en los segmentos de hardware de colaboración.[2]Cisco Systems, "Backhaul Inalámbrico Ultra Confiable para la Industria 4.0," cisco.com

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alcance limitado y estricta línea de visión directa | -3.4% | Global; más agudo en enlaces exteriores | Corto plazo (≤ 2 años) |

| Riesgo de sustitución por Wi-Fi 6E/7 y 5G mmWave | -2.8% | Global; varía según las necesidades de movilidad | Mediano plazo (2-4 años) |

| Límites de diseño térmico en radios de 60 GHz para dispositivos portátiles | -1.9% | Mercado global de dispositivos móviles | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas de EIRP a 60 GHz | -1.5% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alcance limitado y estricta línea de visión directa

A 60 GHz, la absorción de oxígeno y la atenuación de las paredes limitan los enlaces a aproximadamente 10 metros, por lo que los puntos de acceso deben instalarse en cada sala de conferencias o celda de fábrica. Incluso las particiones de vidrio pueden reducir a la mitad el rendimiento, y las personas en movimiento crean desvanecimientos que requieren algoritmos de seguimiento de haz. Las pruebas de campo en vehículos autónomos muestran picos de pérdida de paquetes cuando pequeños obstáculos rompen las zonas de Fresnel, lo que refuerza que los despliegues de WiGig necesitan estudios de sitio precisos. Tales restricciones limitan la tecnología a lugares de alta densidad o configuraciones fijas, limitando la adopción más amplia por parte del consumidor y recortando las expectativas del mercado de WiGig en los enrutadores domésticos del mercado masivo.

Riesgo de sustitución por Wi-Fi 6E/7 y 5G mmWave

Wi-Fi 7 ofrece canales de 320 MHz y 4K-QAM, logrando tasas de cliente superiores a 5 Gbps con mejor propagación. Simultáneamente, los operadores despliegan pequeñas celdas 5G mmWave que combinan espectro con licencia con movilidad de grado operador. Las empresas que comparan rutas de actualización a menudo seleccionan Wi-Fi de 6 GHz porque reutiliza el cableado de sitio existente y cubre áreas de mayor tamaño. Los analistas pronostican más de 800 millones de dispositivos con capacidad de 6 GHz enviados solo en 2024, creando una enorme base instalada que puede satisfacer muchas pero no todas las cargas de trabajo multigigabit. En consecuencia, los compradores sensibles al precio pueden posponer las instalaciones de WiGig, moderando el crecimiento del mercado de WiGig direccionable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Visualización Impulsan la Adopción del Consumidor

Los dispositivos de visualización representaron el 46,0% del mercado de WiGig en 2024, lo que demuestra cómo los monitores inalámbricos, las estaciones de acoplamiento y los auriculares de AR/VR siguen siendo el ancla de los ingresos a corto plazo. El subsegmento se beneficia de los hogares que buscan rincones de juego sin desorden y de las oficinas que migran a diseños de escritorios compartidos. Los concentradores inalámbricos que alojan pantallas duales de 4K y periféricos de grado SSD ya aparecen en paquetes empresariales premium, lo que muestra que las eficiencias de diseño único y despliegue múltiple favorecen a WiGig sobre el cableado USB-C para nuevas construcciones. Los fabricantes de auriculares de AR/VR dependen de 60 GHz para evitar la latencia que provoca náuseas, y los próximos lanzamientos de realidad mixta elevarán aún más los volúmenes unitarios. Los televisores y proyectores integran WiGig para transmisiones 8K sin comprimir en una sala de estar, pero la adopción se retrasa porque una sola pared puede deteriorar la recepción.

Los dispositivos de infraestructura de red son el segmento de mayor crecimiento con una CAGR del 28,40%, una trayectoria impulsada por los puntos de acceso tribanda Wi-Fi 7 que se envían en ciclos de renovación corporativa. Los nodos de cómputo en el borde dentro de las fábricas ahora aprovechan el backhaul de 60 GHz para evitar la instalación de fibra, reduciendo los tiempos de entrega de instalación hasta en un 70%. Los proveedores de quioscos municipales experimentan con radios de 60 GHz para banda ancha emergente en corredores urbanos densos donde los permisos de excavación añaden meses a los proyectos de fibra. Las métricas tempranas muestran una disponibilidad de enlace superior al 99% cuando se mantiene una línea de visión directa clara, lo que valida que el backhaul puede ser una adyacencia de alto margen para el mercado de WiGig.

Por Tecnología: La Integración de Sistema en Chip Domina

Los diseños de sistema en chip mantuvieron una participación del 58,0% del mercado de WiGig en 2024 y se proyecta que crezcan a una CAGR del 23,0% hasta 2030. Los chips unificados integran banda base, front-end de RF y gestión de energía, reduciendo el espacio en la placa hasta en un 30% y extendiendo la vida útil de la batería de los teléfonos inteligentes. A medida que las fundiciones perfeccionan los nodos por debajo de 3 nm, el costo incremental de agregar un bloque de 60 GHz disminuye, acelerando las tasas de incorporación en dispositivos de gama media. Las últimas plataformas de Qualcomm integran WiGig, Wi-Fi de 6 GHz, Bluetooth LE Audio y radios 5G en un solo sustrato, reduciendo los ciclos de calificación de proveedores de trimestres a semanas.

Las implementaciones de circuito integrado discreto siguen siendo relevantes donde las placas heredadas necesitan módulos de reemplazo directo o donde el equipo industrial exige paquetes robustecidos. Los carros de imágenes médicas, por ejemplo, incorporan tarjetas de 60 GHz sin rediseñar toda la placa base. La hoja de ruta 18A de Intel apunta tanto a arquitecturas monolíticas como basadas en mosaicos para que los fabricantes de equipos originales puedan combinar núcleos de CPU de alto rendimiento con mosaicos de radio especializados, lo que subraya cómo los avances de fabricación mantienen viables múltiples rutas de lista de materiales.[3]Intel Corporation, "Hoja de Ruta de Fabricación y Actualizaciones de la Ley CHIPS," intel.com La interacción entre la conveniencia del SoC y la flexibilidad discreta debería equilibrar el riesgo de innovación, apoyando la continua expansión del mercado de WiGig.

Por Banda de Frecuencia: IEEE 802.11ad Lidera los Despliegues Actuales

El bloque de 57–66 GHz que sustenta el IEEE 802.11ad retuvo una participación del 50,0% en 2024 porque su base regulatoria y la madurez del silicio inspiran confianza en los fabricantes de equipos originales. Las empresas que despliegan acoplamiento inalámbrico prefieren chipsets de buen funcionamiento conocido, aunque el rendimiento máximo sea de 7 Gbps. Mientras tanto, los proveedores posicionan las extensiones de 66–71 GHz como válvulas de alivio de banda media que se apoyan en las matrices de antenas existentes sin modificar las carcasas.

La región de 71–86 GHz, estandarizada bajo IEEE 802.11ay, se pronostica con una CAGR del 22,01% a medida que los canales enlazados elevan las tasas teóricas por encima de 40 Gbps. Los pilotos de backhaul urbano en Chicago y Seúl ya transmiten video de vigilancia en 8K a través de enlaces enlazados, evitando las tarifas mensuales de fibra. Los organismos reguladores en Europa y los Estados Unidos continúan armonizando las máscaras de potencia, prometiendo flujos de certificación más fluidos que reducirán el tiempo de comercialización y ampliarán la oportunidad del mercado de WiGig.

Por Aplicación: Los Juegos Lideran, la Fabricación Acelera

Los juegos y multimedia aseguraron el 38,5% del mercado de WiGig en 2024, reflejando el apetito de los consumidores por auriculares de VR sin cables y transmisión 8K sin retraso. Los fabricantes de consolas integran radios de 60 GHz para que las sesiones de deportes electrónicos multijugador eviten conflictos de ancho de banda con los dispositivos del hogar inteligente. Los proveedores de cajas de transmisión incluyen adaptadores WiGig para garantizar la reproducción bit a bit perfecta, creando niveles de suscripción premium que monetizan la garantía de ancho de banda.

La fabricación inteligente y el IoT industrial representan el clúster de aplicaciones de mayor crecimiento con una CAGR del 29,10%. Los planificadores de fábricas despliegan WiGig para conectar cámaras de alta velocidad, brazos robóticos y servidores de IA en el borde cuando el ruido electromagnético o las piezas móviles complican el cableado. Las primeras auditorías en plantas automotrices japonesas revelan una mejora del 15% en el tiempo de actividad después de reemplazar los anillos deslizantes cableados envejecidos con enlaces de 60 GHz, confirmando que las ganancias de productividad pueden compensar las primas de equipos. A medida que el mantenimiento predictivo y las simulaciones de gemelos digitales proliferan, las redes inalámbricas determinísticas consolidarán la relevancia del mercado de WiGig en la industria pesada.

Por Industria de Usuario Final: La Electrónica de Consumo Domina

La electrónica de consumo capturó el 45,0% de los ingresos de 2024, impulsada por un ciclo de teléfonos inteligentes insignia y computadoras portátiles ultradelgadas que anuncian transferencia de archivos multigigabit y modos de escritorio inalámbrico instantáneo. Los precios de los componentes han caído casi un 18% en dos años a medida que los volúmenes de SoC aumentan, ampliando aún más el mercado de WiGig direccionable entre los dispositivos de gama media. Los fabricantes de televisores reutilizan los enlaces de 60 GHz para suscripciones de juegos en la nube de baja latencia, combinando contenido y conectividad en paquetes de ingresos recurrentes.

Los entornos empresariales y de centros de datos registran una perspectiva de CAGR del 21,98% a medida que los operadores de hiperescala prueban enlaces de servidor a servidor de 60 GHz que liberan puertos de conmutación para el tráfico externo. En las salas de coubicación donde cada unidad de bastidor cuenta, los operadores aprecian la reducción de cables y las mejoras en el flujo de aire que ofrece el inalámbrico de corto alcance. Los integradores aeroespaciales y de defensa también evalúan WiGig para telemetría segura de línea de visión directa porque los haces estrechos reducen el riesgo de interceptación, lo que sugiere que los contratos especializados diversificarán aún más el mercado de WiGig.

Análisis Geográfico

América del Norte representó el 34,20% del mercado de WiGig en 2024, gracias a la adopción empresarial temprana, las inversiones en semiconductores financiadas por la Ley CHIPS y las normas de la FCC que permiten un EIRP más alto que la mayoría de las regiones. Las empresas de servicios financieros en Nueva York despliegan acoplamiento inalámbrico para maximizar la densidad inmobiliaria, y los campus tecnológicos de la Costa Oeste utilizan enlaces de 60 GHz en módulos de trabajo ágiles. Canadá refleja los patrones de los Estados Unidos en los sectores bancario y de medios, mientras que el corredor maquilador de México pilota flotas de vehículos de guiado automático basados en WiGig para aumentar la competitividad de la manufactura de exportación.

Asia Pacífico es el motor de crecimiento con una CAGR del 23,50% hasta 2030. Los fabricantes de equipos de red de Japón fueron los primeros en certificar puntos de acceso Wi-Fi 7 tribanda que integran radios WiGig; los primeros despliegues municipales en Tokio apuntan a los pasillos de los estadios antes de eventos a gran escala.[4]PR TIMES, "Panasonic EW Networks Lanza Punto de Acceso Wi-Fi 7," prtimes.jp Los gigantes de la electrónica de consumo de China incorporan capacidad de 60 GHz en televisores y computadoras portátiles para diferenciarse en canales domésticos saturados, aunque la autorización de exportación puede enfrentar vientos en contra geopolíticos vinculados a las cadenas de suministro de galio. Corea del Sur incluye WiGig en teléfonos inteligentes premium, aprovechando su densa red troncal 5G para la descarga tribanda, mientras que Singapur pilota enlaces de 60 GHz en farolas inteligentes del distrito financiero, subrayando el impulso de transformación digital en toda la región.

Europa exhibe un progreso heterogéneo. Alemania y el Reino Unido lideran con modernizaciones de fábricas inteligentes que dependen de redes inalámbricas determinísticas, pero el menor gasto de capital del sur de Europa arrastra la penetración regional por debajo de los promedios globales. Los estándares ETSI armonizan los parámetros técnicos, pero las disparidades en los límites de potencia entre los países de la UE generan trabajo de certificación adicional que retrasa los despliegues. Oriente Medio y África siguen siendo incipientes; los centros de tecnología financiera de Dubái evalúan WiGig para pisos de negociación, y las minas de Sudáfrica prueban enlaces de 60 GHz para análisis de perforación en tiempo real. Sin embargo, las restricciones de gasto de capital y los desafíos del terreno moderan la adopción a corto plazo, dejando un margen considerable para el mercado de WiGig a medida que avanzan el PIB regional y las iniciativas de conectividad.

Panorama Competitivo

El mercado de WiGig está moderadamente concentrado. Qualcomm, Intel y Broadcom capitalizan sus amplias carteras de RF y su influencia en las fundiciones para suministrar más de la mitad del total de envíos de chips. Su escala permite ciclos anuales de silicio que mantienen el ritmo con los borradores IEEE en evolución, asegurando victorias de diseño en computadoras portátiles, teléfonos y infraestructura empresarial. Qualcomm refuerza ese posicionamiento al incluir la licencia de propiedad intelectual de formación de haz con las plataformas Snapdragon, mientras que Intel extiende su ecosistema vPro a los casos de uso de acoplamiento inalámbrico para que los departamentos de TI puedan gestionar los puntos finales de 60 GHz dentro de conjuntos de herramientas familiares. Broadcom apunta a enrutadores de gama alta y puertas de enlace de operadores, traduciendo su dominio en Wi-Fi 6E en sockets tempranos de Wi-Fi 7 tribanda.

Los competidores de segundo nivel se centran en la diferenciación vertical. MaxLinear y Peraso ofrecen chipsets de temperatura industrial con dirección de haz de rango extendido, lo que permite despliegues en entornos hostiles que el silicio integrado para teléfonos inteligentes no puede abordar. Las empresas emergentes en Israel y Taiwán desarrollan antenas de metasuperficie y sustratos de disipación térmica, buscando licenciar diseños que mitiguen dos de los principales puntos débiles de WiGig: la pérdida de trayectoria y el calor. En el nivel inferior, TP-Link, Cisco y Aruba incorporan radios de 60 GHz en puntos de acceso tribanda, incluyendo análisis de gestión que recomiendan asignaciones óptimas de banda de dispositivos en tiempo real. En el ámbito de los dispositivos, Lenovo y Dell lanzan computadoras portátiles de clase empresarial que estandarizan los acoplamientos WiGig para reducir la lista de materiales de periféricos de cada caja.

Las alianzas estratégicas subrayan la carrera por construir ecosistemas de pila completa. Los proveedores de semiconductores cofinancian programas de diseño de referencia con fabricantes de diseño original para reducir los plazos de integración, mientras que los proveedores de servicios en la nube realizan pruebas de concepto que demuestran la replicación de almacenamiento a velocidad de cable a través de enlaces de 60 GHz dentro de módulos de borde en contenedores. Los proveedores de nivel 1 automotriz se asocian con fabricantes de chips para certificar las interconexiones de infoentretenimiento en cabina, abriendo una vía que podría ampliar el mercado de WiGig una vez que concluyan las pruebas de seguridad regulatorias. En todos los frentes, la narrativa competitiva gira en torno al tiempo de comercialización, el rendimiento térmico y los algoritmos de coexistencia en lugar del rendimiento bruto, lo que refleja el arco de madurez típico de los estándares de conectividad.

Líderes de la Industria WiGig

Panasonic Corporation

Qualcomm Technologies, Inc.

Intel Corporation

Broadcom Inc.

Peraso Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NTT Corporation logró una tasa de datos récord mundial de 280 Gbps utilizando un amplificador de banda ancha de 300 GHz, mostrando una ruta tecnológica que podría expandir las comunicaciones inalámbricas de ultra alta frecuencia más allá de los límites actuales de WiGig.

- Junio de 2025: TP-Link Japón lanzó el punto de acceso Wi-Fi 7 BE9300 EAP772-Outdoor con sellado IP68, subrayando los despliegues tribanda que complementan los despliegues interiores de WiGig.

- Junio de 2025: BeMap presentó el primer punto de acceso Wi-Fi 7 de Japón con detección de movimiento IEEE 802.11bf, señalando la convergencia de las características de comunicación y radar.

- Mayo de 2025: Qualcomm publicó ingresos del segundo trimestre de 2025 de USD 10,84 mil millones, citando la diversificación automotriz y de IoT adyacente a las carteras de WiGig.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de WiGig como el valor total del hardware terminado, enrutadores, adaptadores, acoplamientos de visualización, pantallas montadas en la cabeza, computadoras portátiles, teléfonos inteligentes y equipos de red de soporte que integran radios IEEE 802.11ad o 802.11ay en la banda de 60 GHz y ofrecen enlaces inalámbricos multigigabit.

Exclusión del Alcance: Se excluyen los servicios, la infraestructura pura de 5G mmWave y los dispositivos Wi-Fi 6E o Wi-Fi 7 que funcionan únicamente por debajo de 60 GHz.

Descripción General de la Segmentación

- Por Producto

- Dispositivos de Visualización

- Estaciones de Acoplamiento Inalámbrico

- Auriculares de AR/VR

- Televisores y Proyectores

- Dispositivos de Infraestructura de Red

- Puntos de Acceso y Enrutadores

- Radios de Backhaul

- Otros

- Dispositivos de Visualización

- Por Tecnología

- Sistema en Chip (SoC)

- Circuito Integrado (CI)

- Por Banda de Frecuencia

- 57-66 GHz (IEEE 802.11ad)

- 66-71 GHz

- 71-86 GHz (IEEE 802.11ay enlazado)

- Por Aplicación

- Juegos y Multimedia

- Acoplamiento Inalámbrico Empresarial

- Redes y Transferencia de Datos

- Infoentretenimiento en Vehículo

- Fabricación Inteligente / IoT Industrial

- Por Industria de Usuario Final

- Electrónica de Consumo

- Empresa y Centro de Datos

- Automotriz y Transporte

- Industrial y Manufactura

- Aeroespacial y Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas y encuestas breves con fabricantes de chipsets, fabricantes de diseño original, proveedores de juegos en la nube, integradores de sistemas y reguladores de telecomunicaciones en América del Norte, Europa y Asia Pacífico. La retroalimentación sobre las tasas de ejecución de envíos, los precios de venta promedio realizados y los planes de actualización a 802.11ay nos ayuda a validar los hallazgos secundarios y cerrar las brechas de información.

Investigación Documental

Los analistas de Mordor comienzan con indicadores de referencia disponibles públicamente de los registros de espectro de la UIT-R, las publicaciones del grupo de trabajo IEEE 802.11, las certificaciones de equipos de la FCC y ETSI, y los cuadros de puntuación de envíos de la Alianza Wi-Fi. Los datos comerciales de UN Comtrade sugieren flujos transfronterizos de chipsets, mientras que revistas como IEEE Communications Magazine aclaran los ciclos de vida de la tecnología. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los resúmenes de patentes a los que se accede a través de D&B Hoovers, Dow Jones Factiva y Questel proporcionan orientación sobre unidades y pistas de precios. Estas referencias ilustran nuestra base. Se utiliza un conjunto más amplio de fuentes para verificaciones adicionales.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un marco combinado de abajo hacia arriba y de arriba hacia abajo. Las reconciliaciones globales de producción e importación-exportación forman la vista de arriba hacia abajo, que luego se somete a pruebas de presión a través de acumulaciones de proveedores y verificaciones selectivas de precio de venta promedio por volumen. Los insumos clave incluyen la tasa de incorporación de chipsets de 60 GHz dentro de los puntos de acceso tribanda, la participación de computadoras portátiles listas para WiGig en las ventas de computadoras portátiles, el crecimiento de las sesiones de transmisión en 8K, los despliegues de auriculares de AR/VR empresariales y las conexiones regionales de fibra hasta el hogar que impulsan la demanda de backhaul. La regresión multivariante vincula estos impulsores con los ingresos históricos, tras lo cual el análisis de escenarios se ajusta para los cambios en la política de espectro. Donde la evidencia granular es escasa, los indicadores proxy como la participación del tráfico de juegos en la nube cierran las brechas.

Validación de Datos y Ciclo de Actualización

Sometemos los resultados a escaneos de anomalías en dos etapas, revisión por pares y aprobación de analistas senior. Los modelos se actualizan cada año, mientras que eventos materiales como reasignaciones de espectro o salidas de proveedores desencadenan actualizaciones intermedias. Se realiza una revisión de validación final antes de cada entrega al cliente para que los compradores reciban la perspectiva más reciente.

Por Qué Nuestra Línea de Base de WiGig Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada editor define las canastas de dispositivos, los puntos de precio y las cadencias de actualización de manera diferente. Al rastrear solo el hardware terminado que se envía con radios de 60 GHz activos y al actualizar los números cada doce meses, Mordor Intelligence asegura una perspectiva consistente.

Los principales factores de brecha en otros proveedores incluyen alcances más estrechos de solo componentes, valoraciones a precio de lista y ciclos de actualización de cinco años que pasan por alto los lanzamientos recientes de 802.11ay.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26,32 mil millones (2025) | ||

| USD 29,21 mil millones (2025) | Consultora Global A | Incluye dispositivos Wi-Fi 7 por debajo de 60 GHz |

| USD 66,9 millones (2024) | Consultora Regional B | Cuenta solo unidades de chipset, utiliza precios de lista |

| USD 39,2 millones (2024) | Revista Especializada C | Geografía limitada, ponderación de encuesta histórica |

En conjunto, la comparación muestra que nuestro alcance disciplinado, el modelo basado en impulsores y las actualizaciones oportunas ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de WiGig?

El tamaño del mercado de WiGig se sitúa en USD 26,32 mil millones en 2025 y se proyecta que supere los USD 70,45 mil millones para 2030.

¿Qué región está creciendo más rápido en la adopción de WiGig?

Asia Pacífico lidera el crecimiento con una CAGR pronosticada del 23,50% hasta 2030, impulsada por los despliegues de Wi-Fi 7 y la digitalización de la manufactura.

¿Por qué las soluciones de sistema en chip dominan el panorama de WiGig?

Los diseños de SoC integran radios de 60 GHz con banda base y gestión de energía en un solo chip, reduciendo el espacio en la placa y mejorando la eficiencia energética, lo que acelera la adopción en teléfonos inteligentes y computadoras portátiles.

¿Cuáles son las principales restricciones que limitan un despliegue más amplio de WiGig?

Los requisitos de corto alcance y línea de visión directa, y la competencia de las tecnologías Wi-Fi 6E/7 y 5G mmWave, limitan la adopción fuera de los entornos de alto ancho de banda y corto alcance.

¿Qué segmento de aplicación genera actualmente más ingresos?

Los juegos y multimedia tienen una participación del 38,5%, impulsados por las demandas de VR inalámbrico y transmisión 8K que dependen de la latencia ultra baja y el alto rendimiento de WiGig.

¿Qué tan concentrado está el panorama de proveedores de WiGig?

Con los cinco principales proveedores controlando poco más del 60% de los ingresos, el mercado obtiene una puntuación de concentración de 6/10, lo que indica una consolidación moderada pero con espacio continuo para nuevos participantes.

Última actualización de la página el: