Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

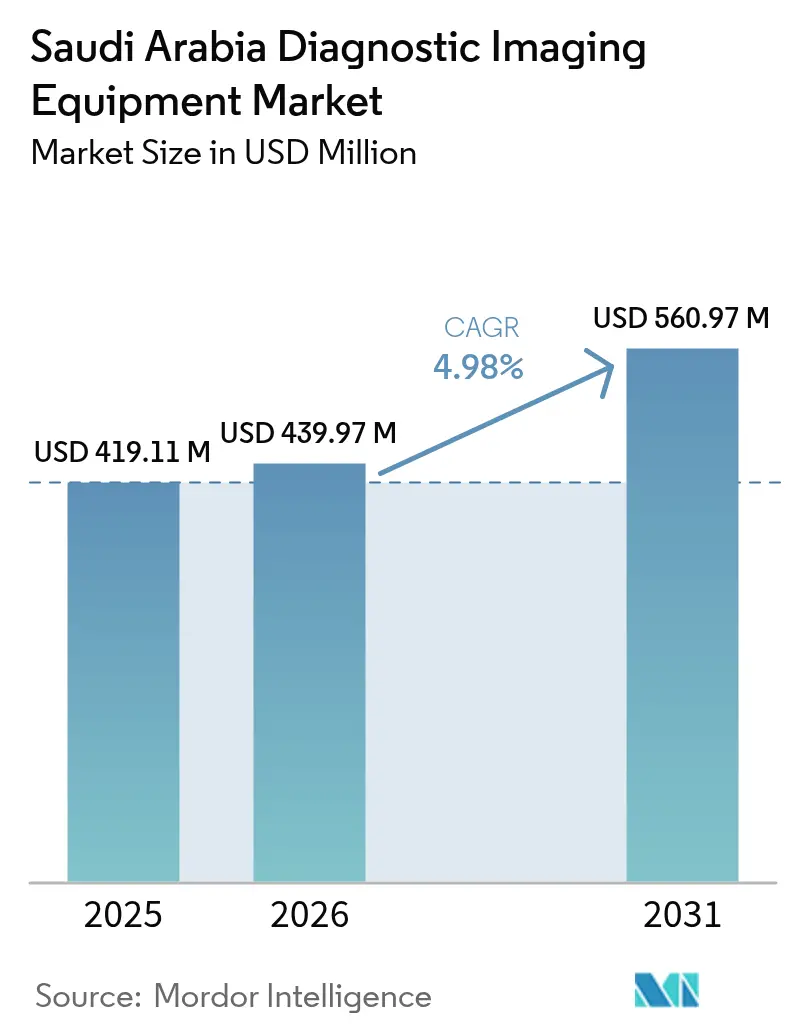

| Tamaño del mercado en el año base (2025) | 419.11 Millones de dólares |

| Tamaño del Mercado (2026) | 439.97 Millones de dólares |

| Tamaño del Mercado (2031) | 560.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

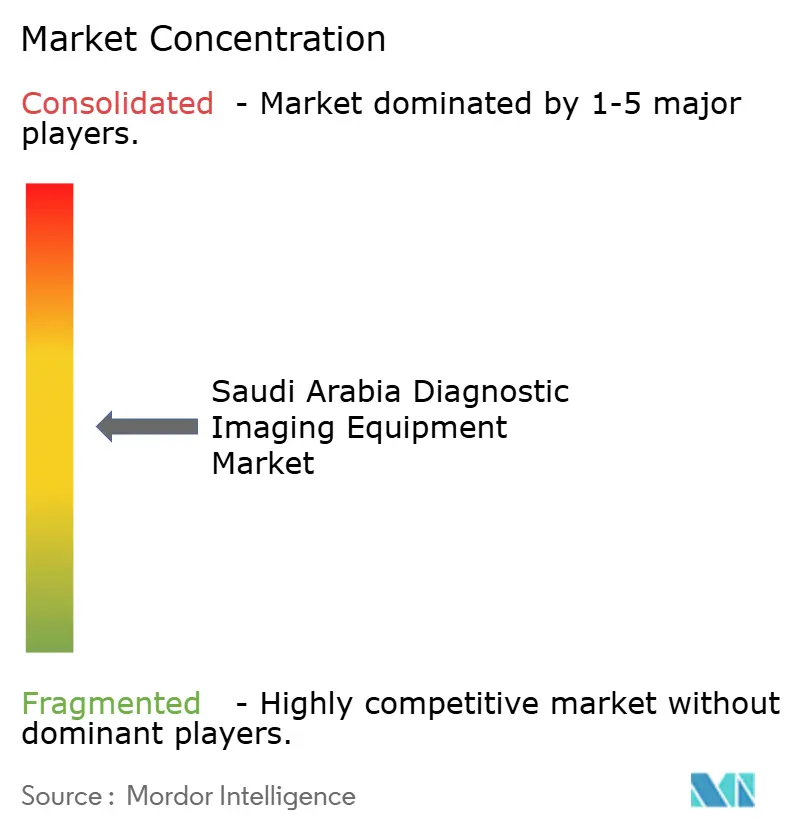

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Equipos de Diagnóstico por Imagen de Arabia Saudita en 2026 se estima en USD 439,97 millones, creciendo desde el valor de 2025 de USD 419,11 millones, con proyecciones para 2031 que muestran USD 560,97 millones, creciendo a una CAGR del 4,98% durante 2026-2031. Esta expansión refleja la constante afluencia de capital impulsada por la Visión 2030, la privatización de hospitales públicos y la creciente demanda de modalidades de alta resolución que abordan la carga de enfermedades crónicas del Reino.[1]Fuente: Global Health Saudi, "Cómo la Visión 2030 de Arabia Saudita va a transformar el sector sanitario," globalhealthsaudi.com La continua adopción de inteligencia artificial, el aumento de la penetración del seguro médico y un objetivo de capacidad de 84.000 camas elevan aún más la adquisición de equipos, mientras que las redes de intercambio de imágenes y las iniciativas de hospitales virtuales aceleran los volúmenes de exploración al vincular 224 instalaciones con centros centrales de radiología. Al mismo tiempo, el mercado se enfrenta a la escasez de radiólogos, retrasos en la aprobación de dispositivos y mandatos de ciberseguridad, factores que moderan la trayectoria de crecimiento pero también abren nichos para proveedores de telerradiología y flujos de trabajo autónomos.

Conclusiones Clave del Informe

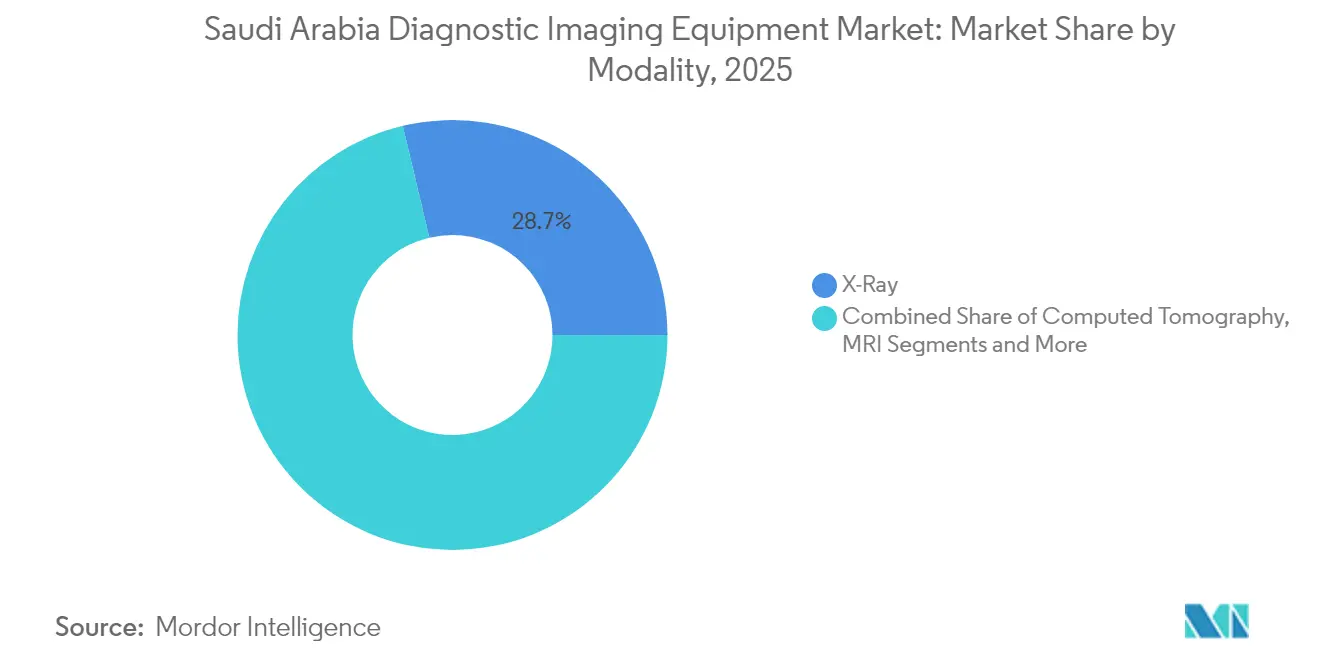

- Por modalidad, los Rayos X lideraron con una participación de ingresos del 28,72% en el mercado de equipos de diagnóstico por imagen de Arabia Saudita en 2025, mientras que se prevé que el Ultrasonido registre una CAGR del 6,62% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 80,22% del tamaño del mercado de equipos de diagnóstico por imagen de Arabia Saudita en 2025, mientras que se proyecta que los sistemas móviles y portátiles registren una CAGR del 6,18% durante 2026-2031.

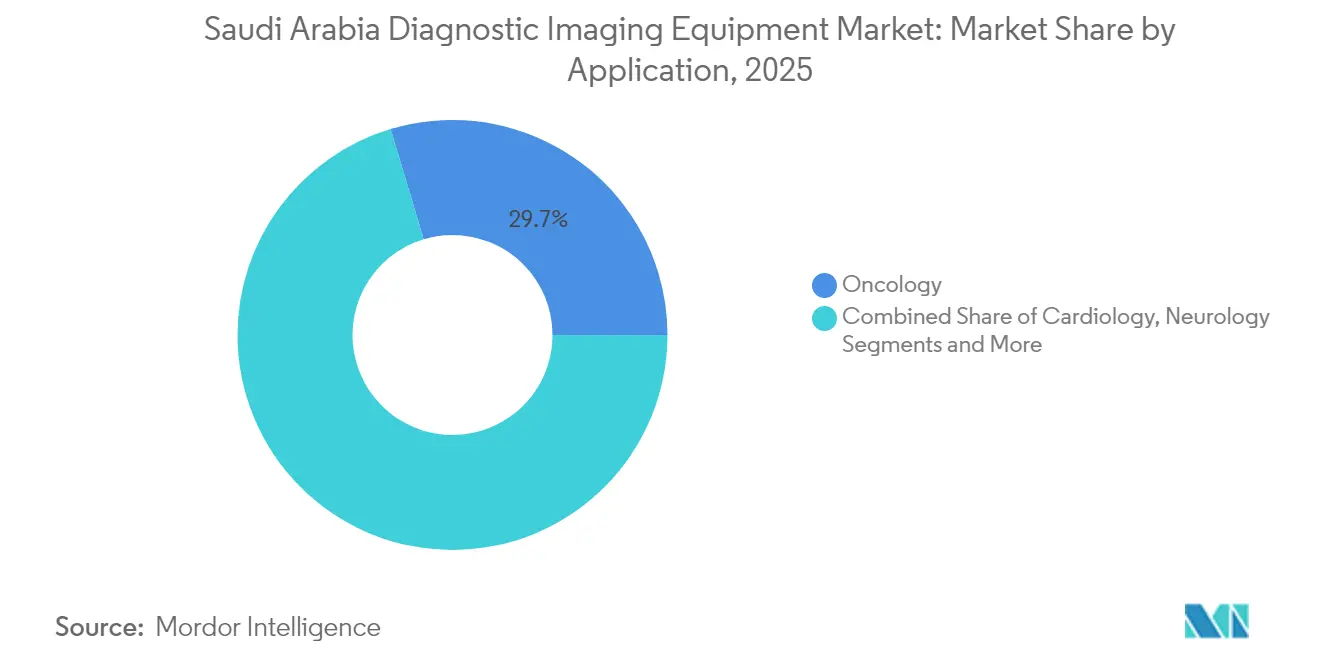

- Por aplicación, la oncología captó el 29,65% de la participación del mercado de equipos de diagnóstico por imagen de Arabia Saudita en 2025, y se prevé que la cardiología crezca a una CAGR del 5,96% hasta 2031.

- Por usuario final, los hospitales retuvieron el 64,30% del mercado de equipos de diagnóstico por imagen de Arabia Saudita en 2025, mientras que se espera que los centros de diagnóstico por imagen se expandan a una CAGR del 6,32% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Crónicas | +1.2% | Nacional, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Aumento de la Inversión Gubernamental en Salud de la Visión 2030 | +1.8% | Nacional, con prioridad en Riad, Provincia Oriental y Región Occidental | Mediano plazo (2-4 años) |

| Mayor Adopción de Tecnologías de Imagen Avanzadas | +0.9% | Nacional, liderado por las principales ciudades médicas | Mediano plazo (2-4 años) |

| Proyectos Nacionales de Interoperabilidad para el Intercambio de Imágenes | +0.6% | Nacional, conectando más de 224 hospitales | Corto plazo (≤ 2 años) |

| Implementación del Seguro Médico Privado que Impulsa los Volúmenes de Exploración | +0.7% | Nacional, con mayor impacto en instalaciones del sector privado | Mediano plazo (2-4 años) |

| Flujos de Trabajo de Radiología Potenciados por IA que Reducen el Tiempo de Entrega de Informes | +0.5% | Concentrado en centros de atención terciaria y hospitales inteligentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas

Los trastornos cardiovasculares y la diabetes afectan a casi el 70% de la población saudita, impulsando una demanda persistente de TC cardíaca, ecocardiografía y ecografías hepáticas que sustentan el crecimiento a largo plazo en el mercado de equipos de diagnóstico por imagen de Arabia Saudita. Los centros dedicados a enfermedades crónicas en Riad y Yeda adquieren continuamente escáneres de TC de gama media para un procesamiento rápido, mientras que los protocolos de IA en el Hospital Especializado King Faisal reducen el tiempo de procesamiento de IRM cardíaca en un 33% y han sido replicados en seis instalaciones terciarias a nivel nacional. Las flotas de rayos X móviles desplegadas en programas de salud electrónica rural extienden la imagen preventiva a provincias remotas, creando volúmenes de exploración incrementales que fluyen de vuelta a los centros de lectura centrales. El envejecimiento demográfico hacia una proyección de 45 millones de residentes para 2030 sostiene el crecimiento del volumen en todas las modalidades, reforzando el ciclo de renovación de modalidades. La conformidad obligatoria con ISO 13485:2016 impulsa a los proveedores a estandarizar los flujos de trabajo de control de calidad a medida que se amplían las flotas de equipos.

Aumento de la Inversión Gubernamental en Salud de la Visión 2030

Un desembolso de salud pública de USD 66.600 millones en 2025 acelera los procesos de adquisición de sistemas de TC, IRM y PET/TC híbridos, posicionando el mercado de equipos de diagnóstico por imagen de Arabia Saudita para una expansión anual de un solo dígito medio.[2]Fuente: BioSpectrum Asia, "NEOM está reformando fundamentalmente la salud al poner un fuerte énfasis en la atención personalizada," biospectrumasia.com La privatización de 290 hospitales y 2.300 centros de atención primaria de salud otorga autoridad de compra a nuevos operadores interesados en escáneres listos para IA, mientras que el distrito de ciencias de la vida de NEOM, valorado en USD 500.000 millones, sirve como banco de pruebas para suites de diagnóstico de gemelos digitales. Las licitaciones simplificadas lideradas por NUPCO reducen meses de los ciclos de adquisición, y los contratos de servicio integrados ahora cubren capacitación, ciberseguridad y análisis de optimización de dosis, reduciendo el costo total de propiedad y acelerando la adopción.

Mayor Adopción de Tecnologías de Imagen Avanzadas

Más de veinte aplicaciones de IA desarrolladas internamente en el Hospital Especializado King Faisal han sentado un precedente para las eficiencias de flujo de trabajo habilitadas por algoritmos que los competidores emulan, en particular la suite AI-Sonic de GE Healthcare instalada en los nuevos hospitales del Dr. Sulaiman Al-Habib. Los sistemas de ultrasonido portátil y de IRM de cabecera penetran en los entornos de UCI y urgencias, reduciendo el tiempo hasta el diagnóstico y liberando las salas fijas para estudios complejos. El esquema de acreditación de la Autoridad de Datos e Inteligencia Artificial de Arabia Saudita para proveedores de IA mejora la confianza de los compradores, y la convergencia de PACS e IA apoya el triaje en tiempo real en unidades de ictus y trauma. Como resultado, los dispositivos mejorados con IA constituyen una proporción creciente del mercado de equipos de diagnóstico por imagen de Arabia Saudita, mientras que los escáneres heredados se someten a actualizaciones de software en lugar de reemplazos totales, extendiendo los presupuestos de capital pero aumentando la productividad.

Proyectos Nacionales de Interoperabilidad para el Intercambio de Imágenes

El Hospital Virtual Seha vincula 224 instituciones a través de un visor unificado que permite a los radiólogos subespecialistas en Riad leer exploraciones rurales en minutos, ampliando efectivamente la capacidad diagnóstica nacional sin un crecimiento paralelo de la fuerza laboral. El enrutamiento asegurado con cadena de bloques garantiza la soberanía de los datos, cumpliendo con las reformas de datos personales de 2023. Los primeros adoptantes reportan una caída del 14% en la duración de la estancia en urgencias y una disminución del 6% en la repetición de imágenes, validando el argumento económico para una mayor expansión de nodos. La interoperabilidad también facilita conjuntos de datos anotados a gran escala que impulsan el entrenamiento de modelos de IA específicos para Arabia Saudita, reforzando un ciclo virtuoso de demanda de modalidades nativas en la nube y análisis avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Equipos de Diagnóstico por Imagen | -0.8% | Nacional, con mayor impacto en instalaciones privadas más pequeñas | Mediano plazo (2-4 años) |

| Escasez de Radiólogos y Técnicos Especializados | -1.1% | Nacional, con escasez aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -0.4% | Nacional, con enfoque en transferencias de datos transfronterizas | Corto plazo (≤ 2 años) |

| Retrasos en las Aprobaciones de la Autoridad Saudita de Alimentos y Medicamentos para Nuevos Dispositivos | -0.6% | Nacional, que afecta a todas las nuevas introducciones tecnológicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos de Diagnóstico por Imagen

Una unidad de IRM de 3 Tesla puede superar los USD 3 millones, mientras que los sistemas de TC de 128 cortes rondan los USD 2 millones, gastos que limitan a los proveedores con poco capital y prolongan los ciclos de retorno de la inversión dentro del mercado de equipos de diagnóstico por imagen de Arabia Saudita. Los contratos de servicio añaden entre un 8% y un 12% anual a los costos de propiedad, y las directivas de contenido local obligan a los fabricantes de equipos originales a incorporar porcentajes de suministro doméstico, empujando los precios al alza. La escasez de semiconductores ha alargado los plazos de entrega de los conjuntos de detectores, retrasando la instalación hasta seis meses para los compradores de nivel 2. En consecuencia, los proveedores de nivel medio se inclinan por escáneres reacondicionados y actualizaciones de software, una táctica que modera los ingresos del mercado a corto plazo pero fomenta un mercado secundario para el mantenimiento y las capas de IA.

Escasez de Radiólogos y Técnicos Especializados

Las tasas de radiólogos por población están por debajo de los parámetros de referencia de la OCDE, produciendo retrasos en la interpretación que generan cuellos de botella en la utilización de modalidades, especialmente durante las temporadas de Hajj cuando los volúmenes de casos se disparan. Los médicos expatriados todavía comprenden más del 90% de los especialistas en imagen avanzada, un desequilibrio que eleva el riesgo de rotación y la inflación salarial. Los grupos de formación nacionales requieren entre 2 y 4 años para alcanzar la elegibilidad para la certificación, creando una brecha de competencias que la teleinterpretación y el triaje de IA alivian parcialmente. La escasez de personal reduce el rendimiento y disuade a las clínicas más pequeñas de invertir en escáneres de alta gama, inhibiendo el pleno potencial de ingresos del mercado de equipos de diagnóstico por imagen de Arabia Saudita hasta que maduren los canales de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio de los Rayos X se Encuentra con la Innovación en Ultrasonido

Los Rayos X retuvieron el 28,72% de la participación del mercado de equipos de diagnóstico por imagen de Arabia Saudita en 2025, anclados por la demanda de atención de trauma y la disponibilidad universal en urgencias públicas y privadas. Las salas de radiología digital heredadas están siendo objeto de actualizaciones de panel plano que aumentan el rendimiento en un 20%, mientras que el software de seguimiento de dosis apoya el cumplimiento de la seguridad pediátrica. El Ultrasonido, proyectado para crecer a una CAGR del 6,62%, se beneficia de sondas portátiles integradas con tabletas 5G que permiten exploraciones en el punto de atención en ambulancias y clínicas de campo. Los conjuntos de datos de ultrasonido hepático de nivel investigación ensamblados en Riad alimentan herramientas locales de cuantificación de grasa hepática por IA, ampliando los casos de uso clínico.

La expansión de la IRM se centra en instalaciones de 3 Tesla que elevan el diagnóstico de neuro-oncología, mientras que la TC se beneficia de los protocolos de triaje en urgencias que exigen una TC de trauma de cuerpo entero en 45 minutos. Los volúmenes de PET/TC se incrementan en los centros de oncología que ahora gestionan 50.000 nuevos casos de cáncer anuales. En todas las modalidades, las capas de apoyo a la decisión por IA producen ahorros de tiempo de 25 a 40 minutos por estudio, reforzando el ciclo de actualización en el mercado de equipos de diagnóstico por imagen de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: La Base de los Sistemas Fijos Apoya la Innovación Móvil

Los Sistemas Fijos dominan con una participación de mercado del 80,22% en 2025, reflejando las sustanciales inversiones en infraestructura en las principales ciudades médicas y los requisitos técnicos de las modalidades de imagen de alta gama que requieren entornos de instalación dedicados. El dominio de los sistemas fijos se alinea con la estrategia del Reino de establecer centros de excelencia dentro de los principales hospitales, donde los sistemas avanzados de IRM, TC e imagen nuclear proporcionan capacidades diagnósticas integrales para casos complejos.

Sin embargo, los sistemas móviles y portátiles deberían registrar una CAGR del 6,18% a medida que los cambios de política impulsan la imagen hacia las clínicas comunitarias. Los sistemas de IRM de cabecera y los carros de rayos X con batería reducen los riesgos de transporte en UCI y liberan espacios de exploración para pacientes ambulatorios programados. El programa Healthcare Sandbox agiliza las aprobaciones para prototipos portátiles, acortando la comercialización de 18 a 9 meses. Estos avances en movilidad elevan la penetración de exploraciones en las provincias del norte, impulsando los volúmenes totales de exámenes y expandiendo el mercado de equipos de diagnóstico por imagen de Arabia Saudita más allá de los bastiones metropolitanos.

Por Aplicación: El Liderazgo de la Oncología Cede ante el Crecimiento de la Cardiología

La oncología representó el 29,65% de los ingresos de 2025, reflejando los protocolos de seguimiento de TC multifásica, PET e IRM integrados en las vías oncológicas de cinco centros especializados. La adopción de la estadificación tumoral basada en radiómica ha elevado el gasto en imagen por paciente, impulsando ingresos sostenidos. La cardiología, con una CAGR prevista del 5,96%, se acelera a medida que la cuantificación ecocardiográfica por IA y las herramientas de TC-FFR obtienen reembolso tras evaluaciones positivas de tecnología sanitaria. Las iniciativas de enfermedades crónicas exigen cribados cardíacos bienales para adultos de alto riesgo, elevando el número de ecografías y TC por cápita.

La neurología sigue siendo un contribuyente estable, expandiéndose con unidades de ictus dedicadas que demandan angiografía por TC las 24 horas del día, los 7 días de la semana. Los servicios de ortopedia e imagen de urgencias mantienen un crecimiento incremental por lesiones deportivas y accidentes de tráfico, ampliando colectivamente la combinación de modalidades en el mercado de equipos de diagnóstico por imagen de Arabia Saudita. El marco regulatorio de la Autoridad Saudita de Alimentos y Medicamentos garantiza que las aplicaciones de imagen en todas las especialidades médicas cumplan con los estándares internacionales de seguridad y eficacia, con especial atención a la optimización de la dosis de radiación y los protocolos de seguridad del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario se Enfrenta al Desafío de los Centros de Imagen

Los hospitales dominaron el 64,30% de los ingresos en 2025, impulsados por las redes públicas de ciudades médicas terciarias y los grandes grupos privados que agrupan imagen, cirugía y rehabilitación bajo un mismo techo. Estas instituciones negocian contratos de servicio gestionado plurianuales con los fabricantes de equipos originales, que abarcan equipos, formación y análisis de IA. Los centros de diagnóstico por imagen están preparados para una CAGR del 6,32% a medida que las reformas del seguro promueven el diagnóstico ambulatorio y los emprendedores despliegan servicios de nicho como suites de imagen exclusivas para mujeres.

La oferta pública inicial de Almoosa Health financia 700 nuevas camas y un conjunto de centros independientes de IRM y TC orientados a la demanda de cribado de alto rendimiento. Las clínicas especializadas y de cirugía ambulatoria adoptan sistemas de TC compactos y sistemas O-arm para procedimientos en el mismo día, ampliando la penetración del mercado de equipos de diagnóstico por imagen de Arabia Saudita en todos los niveles de atención. Los requisitos de acreditación de la Comisión Saudita de Especialidades de Salud garantizan que todas las instalaciones de usuarios finales mantengan los estándares profesionales adecuados y la calidad de los equipos, independientemente de la estructura de propiedad o el modelo operativo.

Análisis Geográfico

Riad y la Región Central albergan la mayoría de los hospitales insignia, captando la mayor parte del mercado de equipos de diagnóstico por imagen de Arabia Saudita. El modelo de hospital inteligente del Hospital Especializado King Faisal, que integra más de 20 aplicaciones de IA en radiología, establece el referente tecnológico que las instalaciones vecinas emulan. La Provincia Oriental registra el crecimiento de ingresos más rápido, impulsado por las adquisiciones estratégicas de Dallah Healthcare que duplican la capacidad de modalidades en Dammam y Al-Ahsa. Los sólidos planes de salud de la industria petroquímica en Yubail impulsan aún más la demanda de exploraciones para evaluaciones de medicina ocupacional.

El corredor Meca-Medina de la Región Occidental experimenta picos estacionales durante el Hajj y la Umra, donde las 1.550 camas de la Ciudad Médica Rey Abdullah despliegan angiografía por TC de alto rendimiento para gestionar emergencias cardíacas entre los peregrinos. Los módulos de imagen móvil escalables complementan la capacidad fija durante las semanas pico, para ser redistribuidos posteriormente a clínicas rurales fuera de temporada. El precinto noroeste de NEOM emerge como un entorno de pruebas sanitarias en terreno virgen, encargando escáneres de gemelos digitales en fase inicial y herramientas de visualización de realidad aumentada que pilotarán flujos de trabajo de imagen de próxima generación.

Las regiones del norte y del sur se benefician de alianzas de teleimagen que transmiten archivos DICOM a través de redes troncales 5G a radiólogos en Riad, reduciendo los tiempos de respuesta de 60 horas a 12 horas en pequeños hospitales provinciales. Los subsidios gubernamentales compensan los costos de instalación de unidades de TC de 16 cortes y kits de ultrasonido portátil en estas zonas, garantizando un acceso equitativo y ampliando la huella nacional del mercado de equipos de diagnóstico por imagen de Arabia Saudita.

Panorama regulatorio

El régimen regulatorio saudí para equipos de imágenes diagnósticas es administrado por la SFDA bajo la Ley de Dispositivos Médicos y sus regulaciones de implementación. Los sistemas de imágenes requieren Autorización de Comercialización de Dispositivos Médicos (MDMA) antes de la importación, comercialización o uso, mientras que los fabricantes o representantes autorizados deben alinear la gestión de calidad con la norma ISO 13485:2016. Para los dispositivos que emiten radiación, la SFDA exige protección radiológica, cumplimiento de los Niveles de Referencia Diagnósticos Nacionales (NDRLs) y pruebas de control de calidad rutinarias por parte de entidades con licencia de la SFDA o equipos internos. La SFDA está ampliando la trazabilidad y los controles poscomercialización, incluyendo requisitos escalonados de Identificación Única de Dispositivos por clase de riesgo. El acceso a la contratación pública está cada vez más ligado a marcos gubernamentales más amplios, como el programa de Sedes Regionales del Ministerio de Inversión (MISA) para la participación en licitaciones.

Panorama Competitivo

El mercado de equipos de diagnóstico por imagen de Arabia Saudita está moderadamente fragmentado, con GE Healthcare, Siemens Healthineers y Philips controlando el segmento de equipos premium a través de carteras de escáneres listos para IA y ecosistemas de servicio integrales. La alianza de GE Healthcare con el Dr. Sulaiman Al-Habib equipa tres nuevos Hospitales Nacionales Hayat con plataformas de IRM, TC y ultrasonido integradas con análisis de mantenimiento predictivo. Siemens Healthineers se centra en la orquestación de telerradiología y la TC espectral, mientras que Philips se asocia con NUPCO para integrar PACS certificados en ciberseguridad en instalaciones públicas.

Los actores locales y los fabricantes de equipos originales chinos de rápido ascenso, en particular United Imaging, aprovechan las ofertas de PET/TC y IRM de cuerpo entero con ventaja de costos para penetrar en grupos hospitalarios emergentes, obteniendo pedidos piloto en clínicas de NEOM y hospitales provinciales del Ministerio de Salud. PaxeraHealth, un proveedor de PACS en la nube con sede en Estados Unidos, capta cuota de telerradiología optimizando los flujos de trabajo de informes en árabe, demostrando el valor de la localización. Mientras tanto, la suite de IA interna del Hospital Especializado King Faisal compite indirectamente al ofrecer algoritmos de desarrollo propio para la detección de nódulos pulmonares y la puntuación de densidad mamaria, subrayando la importancia de la propiedad intelectual de software en el posicionamiento de mercado.

Los nuevos participantes se enfrentan a los estrictos requisitos de Clase D de la Autoridad Saudita de Alimentos y Medicamentos, aunque el programa Healthcare Sandbox acelera los despliegues de prueba de concepto, como lo evidencian los pilotos de IRM de cabecera de Hyperfine en Taif y Tabuk. Las redes de mantenimiento y el cumplimiento de la vigilancia poscomercialización diferencian cada vez más a los proveedores, dada la aplicación de ISO 13485:2016 y el creciente énfasis en el tiempo de actividad de los dispositivos. En general, la rivalidad entre proveedores se intensifica en torno a propuestas de valor orientadas al flujo de trabajo más que a simples especificaciones de hardware, remodelando la dinámica competitiva en el mercado de equipos de diagnóstico por imagen de Arabia Saudita.

Líderes del Sector de Equipos de Diagnóstico por Imagen de Arabia Saudita

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La privatización y los nuevos modelos de prestación bajo la Visión 2030 crean espacios en blanco para proveedores que puedan vender más allá del hardware, hacia servicios gestionados, ciberseguridad e interoperabilidad. El Ministerio de Salud está avanzando en modelos de asociación público-privada (APP) en radiología, incluyendo una estructura piloto de concesión en un grupo de hospitales de la región del Gran Riad, junto con la implementación de un Archivo Neutral de Proveedor (VNA) central para permitir el acceso a imágenes multisitio y la teleradiología. Este cambio en la contratación favorece a los OEM y proveedores de software que puedan integrar flotas de modalidades con arquitecturas PACS/RIS y VNA, cumpliendo al mismo tiempo con los requisitos saudíes de soberanía de datos.

La localización es otra área de oportunidad, ya que la política industrial impulsa la capacidad nacional en categorías de equipos médicos de mayor tecnología, incluido el hardware de radiología complejo. Las empresas que alineen las licitaciones con las vías de contenido local, la expansión de su presencia de servicio y la generación de evidencia clínica dentro del Reino para software de imágenes habilitado por IA (una expectativa clave de la SFDA para la validación de algoritmos en conjuntos de datos saudíes representativos) pueden diferenciarse tanto en los marcos del sector público como en las implementaciones de operadores privados. En julio de 2026, Scientific and Medical Equipment House obtuvo un contrato de proyecto por 95 millones de SAR, lo que ilustra proyectos activos de gran envergadura que respaldan la demanda de instalación, servicio de ciclo de vida e integración de sistemas en torno a las implementaciones de imágenes diagnósticas.

Desarrollos recientes del sector

- Junio de 2026: Philips y Aster Procare Hospital firmaron una alianza tecnológica estratégica en Al Khobar para implementar terapia guiada por imágenes y soluciones integradas de imágenes diagnósticas. El acuerdo fortalece el posicionamiento de Philips en la Provincia Oriental y refleja la creciente demanda de implementaciones multimodales combinadas con integración de flujos de trabajo en las expansiones de hospitales privados.

- Noviembre de 2025: la SFDA amplió las obligaciones de vigilancia poscomercialización y trazabilidad, extendiendo los requisitos de Identificación Única de Dispositivos (UDI) a clases de riesgo adicionales para mejorar la supervisión del mercado. La actualización mejora la transparencia para los proveedores y acelera el cumplimiento para los equipos de imágenes en los hospitales saudíes.

- Noviembre de 2024: GE HealthCare y Dr. Sulaiman Al-Habib Medical Group anunciaron una inversión en tecnologías de radiología diagnóstica e intervencionista en múltiples instalaciones, cubriendo modalidades como resonancia magnética y ultrasonido. La inversión refuerza el papel de las grandes redes privadas como compradores ancla para actualizaciones de imágenes multisitio agrupadas y hojas de ruta tecnológicas a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado cubre el valor de los equipos de imágenes diagnósticas vendidos e instalados en Arabia Saudita, en las principales modalidades de imágenes utilizadas para el diagnóstico clínico y la gestión de pacientes en entornos de atención.

Exclusiones de alcance: excluimos las tarifas por procedimientos de imágenes y los ingresos por servicios de radiología, junto con la TI hospitalaria general que no forme parte de la venta de un sistema de imágenes.

Descripción general de la segmentación

- Por Modalidad

- IRM

- Campo Bajo (< 1,5 T)

- Estándar (1,5–3 T)

- Campo Alto (3 T y superior)

- Tomografía Computarizada

- TC de ≤64 Cortes

- TC de >64 Cortes

- Ultrasonido

- Basado en Carrito

- Portátil/Manual

- Rayos X

- Analógico

- Digital

- Imagen Nuclear

- PET

- SPECT

- Otras Modalidades (Mamografía, Fluoroscopia, etc.)

- IRM

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y Portátiles

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Gastroenterología

- Ginecología y Obstetricia

- Medicina de Urgencias

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas Especializadas y de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer la estructura y los límites básicos del mercado, comenzamos con las señales públicas de planificación sanitaria y el contexto de utilización en Arabia Saudita, y luego los conectamos con las necesidades de adopción y reemplazo de equipos. Las fuentes utilizadas incluyen, por ejemplo, publicaciones del Ministerio de Salud, informes de la Autoridad General de Estadística y orientaciones de la Autoridad Saudí de Alimentos y Medicamentos cuando corresponde a las categorías de dispositivos. También utilizamos referencias internacionales como las estadísticas sanitarias de la OMS y la OCDE para verificar las señales de intensidad de imágenes y capacidad.

Revisamos informes anuales de empresas, presentaciones para inversores y prensa de reputación para rastrear los cambios en la combinación de productos, la dirección de precios y los cambios de canal en el país. Cuando es necesario, las bases de datos de patentes ayudan a captar la dirección tecnológica, por ejemplo, el movimiento hacia la TC de baja dosis y flujos de trabajo de resonancia magnética más rápidos, y se utiliza selectivamente una base de datos de envíos de importación-exportación a nivel de embarque para verificar los patrones de entrada de equipos. Las fuentes documentales aquí mencionadas son solo ilustrativas, y también nos basamos en otras fuentes públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar qué se adquiere, cómo se comportan los ciclos de reemplazo y dónde se está desplazando la demanda entre los sistemas hospitalarios, los centros de imágenes y los distribuidores en Arabia Saudita. Utilizamos entrevistas con expertos y encuestas estructuradas con roles de ingeniería clínica, adquisiciones, operaciones de radiología y canales de venta para poner a prueba supuestos sobre la combinación de modalidades, los precios promedio de venta y el ritmo de incorporación de nuevos sitios. Estos aportes se utilizan luego para conciliar las señales documentales con los patrones de compra sobre el terreno, de modo que los totales finales no dependan excesivamente de una sola fuente de datos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 19% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 19% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El tamaño del mercado se construye utilizando un enfoque descendente en el que las expansiones de capacidad sanitaria y las tendencias de utilización de imágenes se usan para reconstruir la demanda probable de equipos, la cual se traduce luego en valor mediante una lógica de precios a nivel de modalidad. En la práctica, mapeamos indicadores de demanda como el número de sitios de imágenes en funcionamiento, la antigüedad típica de los equipos y el momento de reemplazo, las expansiones hospitalarias planificadas y los cambios hacia modalidades avanzadas que alteran la combinación de gasto.

Para mantener el resultado fundamentado, también realizamos aproximaciones ascendentes selectivas, como envíos de unidades muestreados por modalidad multiplicados por rangos de precios promedio de venta relevantes para el país, junto con verificaciones de canales de distribuidores para validar la dirección y la escala. Cuando los datos son incompletos, las brechas se manejan utilizando rangos conservadores y estrechándolos mediante la retroalimentación de las entrevistas, especialmente para los sistemas móviles y los proveedores privados más pequeños, donde la información publicada es más escasa.

Para el pronóstico, se utiliza el análisis de escenarios porque el momento de los proyectos públicos y los ciclos de capex privados pueden desplazar las compras entre años. La visión prospectiva está vinculada a un pequeño conjunto de impulsores repetibles, incluyendo la demanda de reemplazo, el envejecimiento de la base instalada, la visibilidad de la cartera de licitaciones y el movimiento esperado del precio promedio de venta por modalidad. Estos impulsores se revisan con expertos para que el pronóstico no dependa únicamente de los patrones de crecimiento pasados.

Validación de datos y ciclo de actualización

Antes de finalizar, comparamos los resultados del modelo con señales independientes, como la dirección de las importaciones, las verificaciones de razonabilidad de la base instalada y el gasto implícito por sitio de imágenes. También revisamos cualquier salto inusual año tras año. Cuando surge una inconsistencia, se revisan los supuestos y se contacta nuevamente a los encuestados para confirmar si refleja una licitación puntual, un cambio de precio o un desajuste de alcance.

Cada informe pasa por múltiples etapas de revisión analista, incluyendo verificaciones entre pares de fórmulas, lógica de unidades y tratamiento de divisas, antes de su aprobación final. Actualizamos el informe anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos en las políticas, grandes licitaciones o movimientos bruscos de divisas que puedan afectar los precios de los equipos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada alineada con las últimas señales disponibles.

Tamaño del mercado de equipos de imágenes diagnósticas de Arabia Saudita de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las imágenes diagnósticas en Arabia Saudita pueden parecer diferentes según la fuente, incluso cuando el tema suena similar. Las diferencias generalmente provienen de lo que se cuenta como mercado (solo equipos frente a equipos más servicios), el año base utilizado y cómo se manejan los precios y el momento de conversión de divisas.

La tabla muestra una dispersión clara, y en el modelo de Mordor Intelligence el valor refleja únicamente las ventas de equipos de imágenes diagnósticas. Esto evita agregar ingresos recurrentes por procedimientos de imágenes que pueden inflar los totales cuando se utiliza una definición más amplia de imágenes diagnósticas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 419,11 millones de USD (2025) | |

| Publicación Sectorial A | 403,16 millones de USD (2024) | Esta cifra está vinculada a un año base diferente y se describe como incluyendo equipos más servicios de imágenes relacionados, lo que desplaza el límite más allá de las ventas de dispositivos y cambia los supuestos de crecimiento. |

| Consultora Global B | 357,90 millones de USD (2024) | Esta estimación utiliza un año base anterior y puede aplicar una progresión diferente del precio promedio de venta y una ponderación de modalidades distinta, lo que puede reducir el total si la demanda de reemplazo y la combinación de modalidades premium se tratan de manera más conservadora. |

Al observar las filas, la principal conclusión es que la selección del año y lo que se incluye en la definición del mercado explican la mayor parte de la diferencia. Al mantener los insumos vinculados a señales de demanda observables, como el movimiento de la base instalada, los ciclos de reemplazo y la combinación de modalidades, podemos explicar cada paso con claridad y ajustar los supuestos cuando las verificaciones de validación no coinciden.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de diagnóstico por imagen de Arabia Saudita en 2026?

Se sitúa en USD 439,97 millones, con una previsión de alcanzar USD 560,97 millones en 2031 a una CAGR del 4,98%.

¿Qué modalidad de imagen tiene la mayor participación actualmente?

Los Rayos X mantienen el liderazgo con el 28,72% de los ingresos de 2025.

¿Cuál es la aplicación de imagen de más rápido crecimiento hasta 2031?

Se proyecta que la cardiología avance a una CAGR del 5,96%, impulsada por programas de cribado cardíaco preventivo.

¿Por qué los sistemas de imagen móvil están ganando terreno?

Las unidades portátiles apoyan el alcance rural y el diagnóstico en el punto de atención, impulsando una CAGR del 6,18% en el segmento de sistemas móviles.

¿Cómo influye la Visión 2030 en la demanda de equipos?

El presupuesto sanitario de USD 66.600 millones del plan y el impulso a la privatización hospitalaria estimulan la adquisición de escáneres a gran escala en instalaciones públicas y privadas.

¿Qué desafíos limitan el crecimiento a corto plazo?

Los altos costos de los equipos y la escasez de radiólogos especializados reducen la utilización y ralentizan la expansión a pesar de los sólidos factores impulsores de la demanda.

Última actualización de la página el: