Tamaño y participación del mercado de confitería de azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

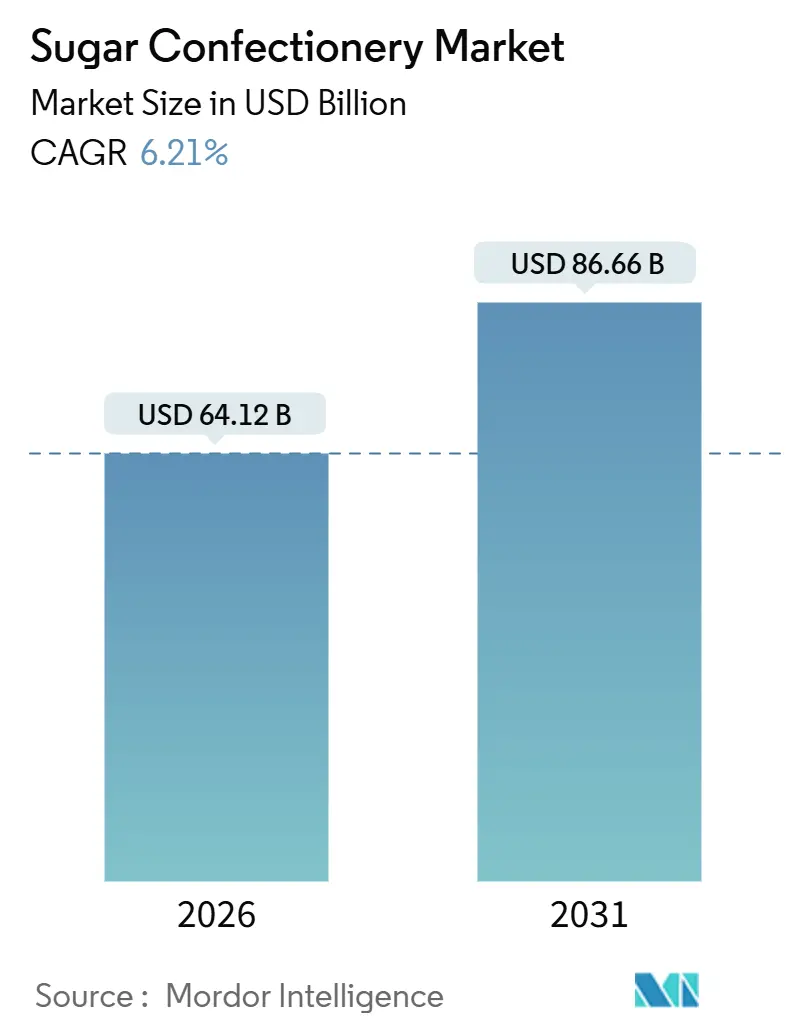

| Tamaño del Mercado (2026) | 64.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de confitería de azúcar por Mordor Intelligence

Se proyecta que el mercado de confitería de azúcar alcanzará USD 64,12 mil millones en 2026 y se espera que crezca hasta USD 86,66 mil millones en 2031, registrando una CAGR del 6,21%. Este crecimiento refleja una demanda sostenida de productos de indulgencia asequibles que son parte integral del consumo diario de aperitivos y de las ocasiones de celebración. El mercado está impulsado principalmente por la fuerte conexión emocional que los consumidores tienen con los productos de confitería, los cuales brindan disfrute inmediato, mejora del estado de ánimo y nostalgia, fomentando compras repetidas frecuentes. Asimismo, la evolución de los estilos de vida está incrementando las ocasiones de consumo, incluidos los descansos cortos, los desplazamientos, el refrigerio tras las comidas y el consumo social compartido. Los picos de demanda estacional y las tradiciones de obsequio impulsan aún más el crecimiento del mercado, con mayores volúmenes observados durante festividades y días festivos. Las ofertas temáticas y de tiempo limitado también desempeñan un papel significativo en el mantenimiento del interés del consumidor a lo largo del año.

Conclusiones clave del informe

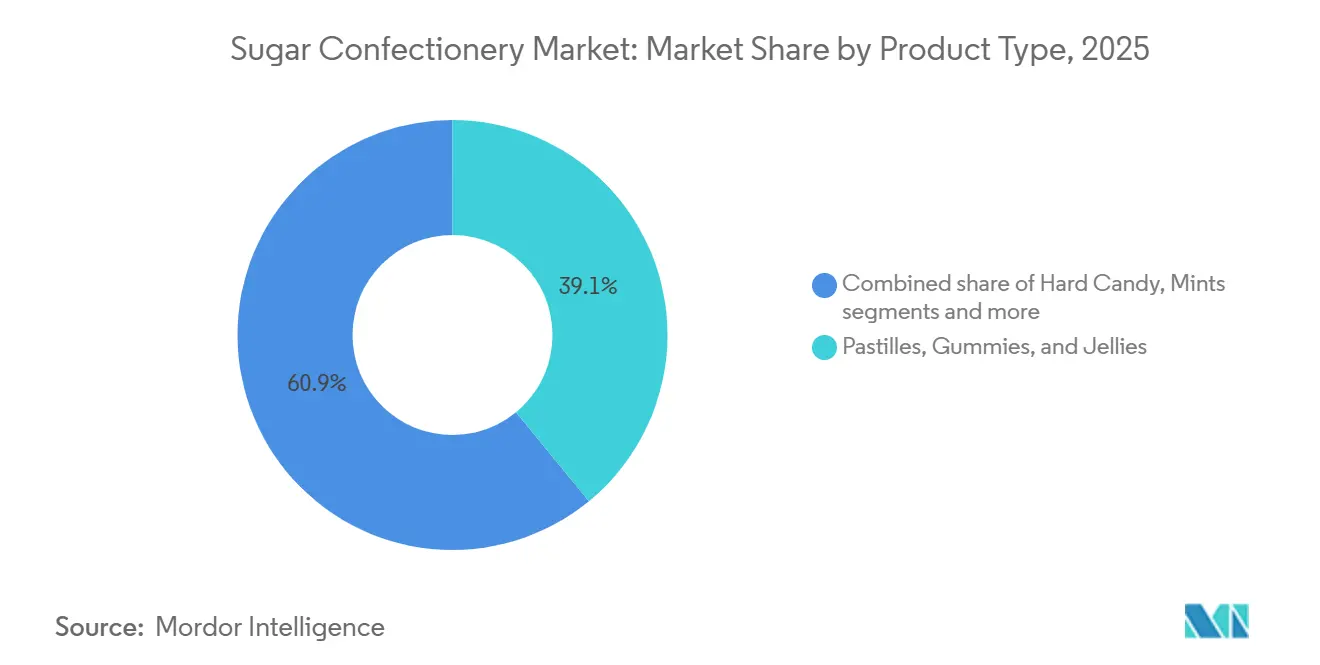

- Por tipo, las pastillas, gomitas y jaleas lideraron con una participación del 39,06% en el mercado de confitería de azúcar en 2025; se prevé que las mentas se expandan a una CAGR del 6,55% hasta 2031, superando a todos los demás segmentos.

- Por beneficio funcional, los productos de novedad representaron el 51,23% del tamaño del mercado de confitería de azúcar en 2025, mientras que se proyecta que la confitería fortificada registre la CAGR más rápida del 6,89% durante 2026-2031.

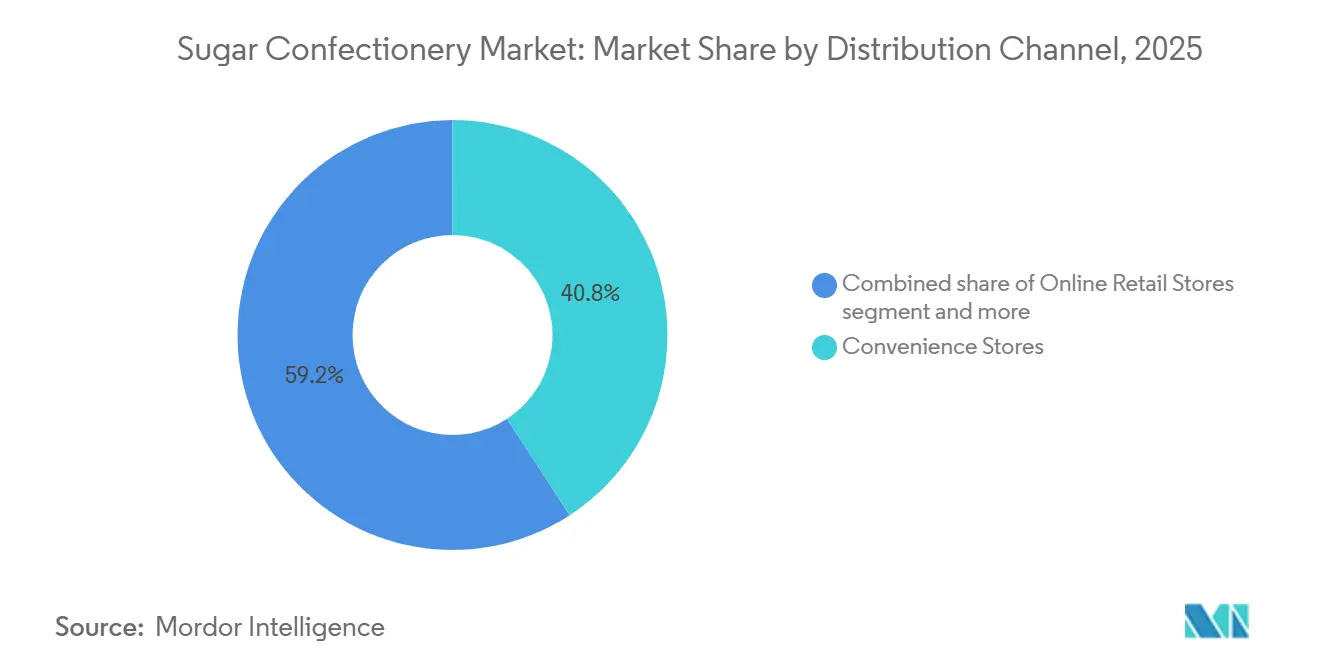

- Por canal de distribución, las tiendas de conveniencia mantuvieron una participación de ingresos del 40,81% en el mercado de confitería de azúcar en 2025; se prevé que el comercio minorista en línea ascienda a una CAGR del 8,06% hasta 2031.

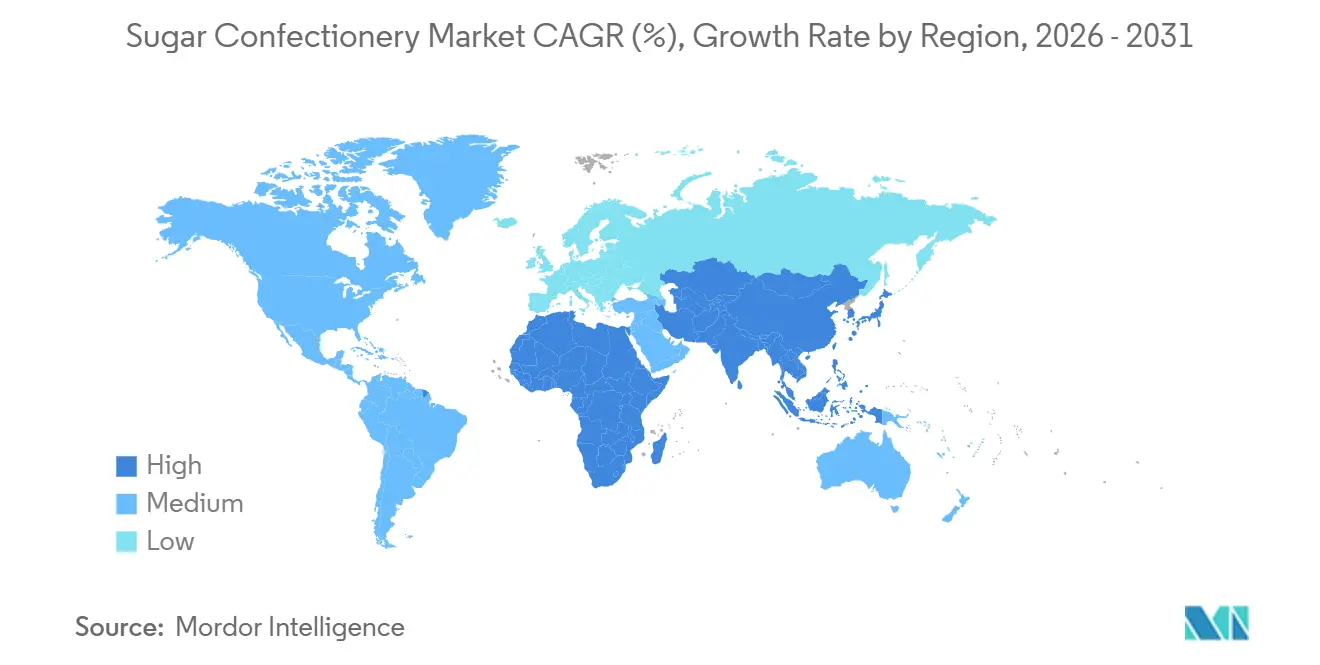

- Por geografía, Asia-Pacífico capturó el 40,16% de la participación del mercado de confitería de azúcar en 2025, mientras que Oriente Medio y África avanzan a una CAGR líder del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de confitería de azúcar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Innovación de productos y diversificación de sabores | +1.2% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente urbanización y consumo sobre la marcha | +1.4% | Núcleo de Asia-Pacífico, mercados emergentes de Oriente Medio y África, ciudades secundarias de América del Sur | Largo plazo (≥ 4 años) |

| Expansión de la cultura de obsequios y ocasiones de consumo estacional | +0.8% | Global, máximo impacto en Asia-Pacífico (Año Nuevo Lunar, Diwali), Europa y América del Norte (Navidad, San Valentín) | Corto plazo (≤ 2 años) |

| Tendencia hacia envases sostenibles y ecológicos | +0.7% | Europa y América del Norte impulsadas por regulaciones, extendiéndose a ciudades de nivel 1 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuerte influencia de marca y redes sociales | +0.9% | Global, mayor participación en la cohorte de la Generación Z de América del Norte, millennials de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de productos premium y artesanales | +0.6% | América del Norte, Europa Occidental, segmentos urbanos afluentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de productos y diversificación de sabores

La innovación de productos y la diversificación de sabores son impulsores significativos del mercado global de confitería de azúcar. Las marcas se centran cada vez más en introducir nuevas experiencias de sabor, formatos únicos y lanzamientos orientados a la novedad para sostener el compromiso del consumidor y fomentar las compras repetidas. El consumo de confitería está fuertemente influenciado por las compras por impulso y la indulgencia emocional, lo que hace que la innovación frecuente sea esencial para mantener la visibilidad en estanterías saturadas, refrescar la relevancia de la marca y atraer a consumidores más jóvenes que buscan sabores atrevidos y formatos de dulces experienciales. La diversificación de sabores también apoya la premiumización al hacer que los productos parezcan más únicos y adecuados para obsequiar, a la vez que permite a los fabricantes ampliar las ocasiones de consumo más allá del aperitivo tradicional. Por ejemplo, en julio de 2025, Neuro Gum lanzó una menta con sabor a Tarta de Fresa, mostrando cómo las marcas están incorporando conceptos de sabor de estilo postre indulgente con un posicionamiento orientado a beneficios para destacarse en el mercado. Cada menta contiene 20 mg de cafeína natural, L-teanina para reducir los temblores y vitaminas B esenciales, lo que ilustra cómo la innovación ahora va más allá del sabor para combinar el atractivo sensorial con beneficios funcionales.

Creciente urbanización y consumo sobre la marcha

La urbanización y el consumo sobre la marcha son impulsores significativos del mercado de confitería de azúcar. Los estilos de vida urbanos priorizan cada vez más productos portátiles, convenientes e instantáneamente consumibles que se alinean con rutinas de ritmo acelerado. En ciudades densamente pobladas, factores como los desplazamientos frecuentes, las jornadas laborales extendidas y una mayor dependencia de las compras orientadas a la conveniencia contribuyen a la creciente demanda de confitería de azúcar. Estos productos sirven como aperitivos rápidos, potenciadores del estado de ánimo o compras por impulso. Además, los entornos de venta minorista urbanos brindan mayor acceso a puntos de compra de alto tráfico, incluidas tiendas de conveniencia, puntos de venta en zonas de tránsito y mostradores de caja, donde la confitería de azúcar se beneficia del escaso tiempo de toma de decisiones y de la asequibilidad. Por ejemplo, datos de la Oficina Nacional de Estadísticas de China indican que aproximadamente el 67,9% de la población de China era urbana en 2025, lo que subraya el impacto de la urbanización en los patrones de consumo [1]Fuente: Oficina Nacional de Estadísticas de China, "Grado de urbanización en China", stats.gov.cn. A medida que la urbanización se intensifica, aumenta la demanda de productos de confitería fáciles de transportar, consumir discretamente y adquirir rápidamente durante cortas visitas de compras.

Expansión de la cultura de obsequios y ocasiones de consumo estacional

La expansión de la cultura de obsequios y las ocasiones de consumo estacional están impulsando el mercado de confitería de azúcar. La confitería de azúcar sigue estrechamente asociada con las celebraciones, el consumo social compartido y las tradiciones festivas tanto en regiones desarrolladas como emergentes. Eventos estacionales como Navidad, Año Nuevo, Semana Santa, Halloween, Día de San Valentín y festividades locales impulsan consistentemente las ventas a través del mayor aprovisionamiento en los hogares, los obsequios por impulso, el consumo en fiestas y las compras temáticas. Estas ocasiones impulsan a los consumidores a adquirir tamaños de paquete más grandes, surtidos variados y productos visualmente atractivos adecuados para compartir o regalar, apoyando así el crecimiento del volumen y la premiumización. Por ejemplo, en noviembre de 2025, Mars presentó una nueva gama de confitería estacional para las festividades de 2025. Este lanzamiento incluyó gomitas con forma de objetos navideños Life Savers, con gomitas en diseños estacionales como medias, muñecos de nieve y gorros de Papá Noel, demostrando cómo los formatos temáticos realzan el atractivo emocional y fomentan las compras por impulso durante las temporadas de obsequios.

Tendencia hacia envases sostenibles y ecológicos

La tendencia hacia envases sostenibles y ecológicos es un impulsor significativo para el mercado de confitería de azúcar, ya que los consumidores y minoristas priorizan cada vez más los productos que minimizan los residuos de plástico y se alinean con las preferencias de compra ambientalmente responsables. Las estrategias de envasado ecológico permiten a las marcas de confitería mejorar la diferenciación en un mercado competitivo, mejorar su imagen premium y garantizar el cumplimiento de los estándares de sostenibilidad global en evolución. Esta tendencia también fomenta la innovación en el diseño de envases, promoviendo la reducción de peso, la mejora de la reciclabilidad y el uso de materiales alternativos que mantienen la protección del producto al tiempo que reducen el impacto ambiental. Por ejemplo, en junio de 2024, Nassau Candy presentó una bolsa de dulces compostable fabricada con material de base biológica que es 100% compostable en el hogar. Tales iniciativas contribuyen al crecimiento del mercado al mejorar la aceptación de la marca, fortalecer las asociaciones minoristas y avanzar en la adopción de productos de confitería ecológicamente conscientes que atraen a consumidores ambientalmente comprometidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud por el alto consumo de azúcar | -1.3% | Global, más agudo en Europa (impuestos al azúcar), América del Norte (conciencia sobre la obesidad), extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas | -0.8% | Global, con impacto agudo en mercados dependientes de importaciones (fluctuaciones de precios de azúcar, cacao y gelatina) | Corto plazo (≤ 2 años) |

| Competencia de alternativas y sustitutos más saludables | -0.7% | América del Norte, Europa, segmentos urbanos afluentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuerte intensidad competitiva y saturación de marcas | -0.5% | Global, más intensa en los mercados maduros de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud por el alto consumo de azúcar

Las preocupaciones de salud relacionadas con el alto consumo de azúcar continúan siendo una restricción significativa para el mercado de confitería de azúcar. Los consumidores son cada vez más conscientes del vínculo entre el consumo excesivo de azúcar y problemas de salud como el aumento de peso, la diabetes y los trastornos metabólicos. Esta mayor conciencia sobre la salud está llevando a una disminución del consumo discrecional de dulces, particularmente entre los adultos que están reduciendo activamente el azúcar en sus dietas diarias. Además, la confitería de azúcar enfrenta un escrutinio creciente por parte de los padres, quienes tienen mayor tendencia a limitar las compras de dulces para los niños y optar por alternativas de aperitivos más saludables. El cambio en las preferencias del consumidor también está impulsado por la creciente disponibilidad de opciones más beneficiosas para la salud, que se perciben como más saludables y más adecuadas para el consumo regular. Como resultado, los productos tradicionales ricos en azúcar experimentan desafíos de demanda en los escenarios de consumo regular, lo que impulsa a las marcas a centrarse en formatos de porciones controladas, reformulación de productos y posicionamiento funcional para mantenerse relevantes en el mercado.

Volatilidad en los precios de las materias primas

Las fluctuaciones en los precios de las materias primas representan un desafío significativo para el mercado global de confitería de azúcar. Los fabricantes están particularmente expuestos a cambios en los costos de insumos clave como el azúcar, los edulcorantes a base de glucosa, los sistemas de aromatización y los materiales de envasado. Los aumentos repentinos en estos costos pueden comprimir severamente los márgenes de beneficio, especialmente en un mercado donde los productos suelen estar valorados para compras por impulso y consumo frecuente. Esto restringe la capacidad de las marcas de trasladar los mayores costos sin arriesgarse a una disminución del volumen de ventas. La volatilidad de precios complica aún más la planificación de la producción y las estrategias de adquisición, haciendo que la previsión de costos sea muy incierta y reduciendo la flexibilidad para actividades promocionales. Con el tiempo, la inestabilidad prolongada de los precios de las materias primas puede llevar a reducciones en el tamaño de los paquetes, aumentos de precios o esfuerzos de reformulación, lo que podría afectar la percepción del consumidor y debilitar la consistencia de la demanda en los segmentos de confitería de gran consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los híbridos de textura impulsan la aceleración de las mentas

Las pastillas, gomitas y jaleas representaron una participación del 39,06% en el mercado de confitería de azúcar en 2025, impulsadas por su alineación con comportamientos de consumo clave como el aperitivo repetido, las elecciones impulsadas sensorialmente y las compras por impulso. Las gomitas y jaleas proporcionan una experiencia de consumo atractiva a través de su textura suave, la satisfacción al masticar y los formatos lúdicos, lo que las hace atractivas para una amplia demografía, en particular niños, adolescentes y adultos jóvenes. Su dominio en el mercado está respaldado además por la capacidad del segmento para ofrecer una amplia variedad de opciones dentro del mismo tipo de producto, incluidos sabores a base de frutas, variantes ácidas, formatos de doble textura, centros rellenos y formas de novedad, que fomentan las pruebas frecuentes y las compras repetidas.

Se proyecta que el segmento de mentas crecerá a una CAGR del 6,55% de 2026 a 2031, ya que las mentas se posicionan cada vez más como una confitería funcional de uso diario en lugar de una indulgencia ocasional. Este posicionamiento mejora su potencial de compra repetida en comparación con los caramelos de azúcar tradicionales. Las mentas están estrechamente asociadas con la frescura del aliento, la confianza y las rutinas de higiene personal, lo que las hace relevantes para una base de consumidores diversa, incluidos profesionales en activo, viajeros, estudiantes e individuos socialmente activos. Esta percepción de utilidad diaria apoya el consumo frecuente en diversas ocasiones, como después de las comidas, durante los desplazamientos, entre reuniones y después de bebidas. Como resultado, el segmento de mentas se beneficia de una alta frecuencia de consumo y un fuerte comportamiento de adición al carrito de compras.

Por beneficio funcional: el segmento fortificado captura primas orientadas a la salud

Los productos de novedad representaron el 51,23% de la participación de mercado en 2025, sosteniendo el consumo de confitería de azúcar a través de compras activas e impulsadas por la repetición. Estos productos hacen hincapié en la diversión, la sorpresa y el aperitivo orientado a la experiencia en lugar de centrarse únicamente en la satisfacción del sabor. Los dulces de novedad están diseñados para ofrecer más que dulzura, incorporando formatos interactivos, formas únicas, efectos multisensoriales y rituales de consumo lúdicos. Estas características atraen fuertemente a niños, adolescentes y adultos jóvenes, al tiempo que atraen a adultos que buscan golosinas desenfadadas o nostálgicas. Este segmento domina el mercado convirtiendo consistentemente la curiosidad del consumidor en compras. Los compradores son más propensos a realizar compras por impulso cuando los productos prometen una experiencia atractiva, como efectos sensoriales intensos, características cambiantes de color o texturas inesperadas.

Se proyecta que la confitería fortificada crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,89% durante 2026-2031. Este crecimiento está impulsado por la capacidad del segmento para transformar la confitería de azúcar de una compra puramente indulgente en un producto orientado a beneficios de uso diario. La confitería fortificada apoya la expansión del mercado al atraer a consumidores que buscan golosinas alineadas con las rutinas modernas de bienestar, lo que permite un consumo más frecuente más allá del aperitivo impulsivo tradicional. Su posicionamiento mejora la relevancia entre adultos, profesionales en activo y compradores orientados a rutinas, lo que permite a la confitería de azúcar participar en comportamientos de indulgencia permisible donde el disfrute se combina con valor funcional. A medida que las expectativas de los consumidores se desplazan hacia productos que ofrecen beneficios más allá del sabor y la dulzura, la confitería fortificada fortalece la resiliencia de la categoría al fomentar las compras repetidas y reducir la dependencia de los antojos ocasionales.

Por canal de distribución: el comercio minorista en línea gana participación a través de modelos de suscripción

Las tiendas de conveniencia representaron una participación de mercado del 40,81% en 2025, lo que subraya su papel significativo como principal canal de ventas de confitería de azúcar a nivel mundial. Este canal impulsa el mercado a través de un alto tráfico de afluencia, el comportamiento de compra instantánea y una fuerte visibilidad del producto. Estos factores hacen que las tiendas de conveniencia sean particularmente adecuadas para la confitería de azúcar, que se encuentra entre las categorías más impulsadas por el impulso en la venta minorista de alimentos. La portabilidad de la confitería de azúcar, la facilidad de selección y el mínimo tiempo de toma de decisiones contribuyen a tasas de conversión más altas en comparación con categorías que requieren compras planificadas. Además, las ubicaciones en las cajas y la comercialización en el mostrador frontal mejoran aún más las ventas, ya que los compradores frecuentemente agregan productos de confitería a sus cestas como un capricho de bajo compromiso al adquirir bebidas, alimentos listos para consumir o artículos relacionados con el combustible.

Se proyecta que los canales de venta minorista en línea crecerán a una CAGR del 8,06% de 2026 a 2031, emergiendo como un motor clave de crecimiento para el mercado global de confitería de azúcar. Este crecimiento está impulsado por la mayor accesibilidad digital, las compras orientadas a la conveniencia y el descubrimiento más amplio de productos. Las plataformas de comercio electrónico facilitan las compras de los consumidores a través de reabastecimientos rápidos, ofertas agrupadas y surtidos seleccionados, atendiendo tanto al consumo diario de aperitivos como a las ocasiones de obsequio. Los canales en línea también apoyan la expansión del mercado al ofrecer una gama más amplia de marcas en comparación con las tiendas tradicionales, lo que permite a los consumidores acceder a dulces de novedad internacionales, ediciones limitadas y formatos premium que pueden no estar disponibles localmente. Por ejemplo, según la Unión Internacional de Telecomunicaciones (UIT), 6 mil millones de personas usaron Internet en 2025, frente a los 5,8 mil millones de 2024 [2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "El número global de usuarios de Internet aumenta", itu.int. Este aumento en el número de usuarios de Internet amplía la base de clientes potenciales para las compras de confitería de azúcar en línea, impulsando la adopción tanto en mercados desarrollados como emergentes.

Análisis geográfico

En 2025, Asia-Pacífico representó el 40,16% de la participación del mercado de confitería de azúcar, convirtiéndose en el mayor contribuyente regional. Este dominio está respaldado por una base de consumidores en rápida evolución y sólidos hábitos de consumo diario. El crecimiento de la región está impulsado principalmente por China e India, donde los estilos de vida urbanos y la expansión de los ecosistemas de comercio minorista moderno están incrementando la frecuencia del consumo de aperitivos sobre la marcha y las compras por impulso. La urbanización está influyendo en el comportamiento de compra a través de una mayor exposición a tiendas de conveniencia, supermercados y plataformas de comercio rápido. Esta tendencia está impulsando la demanda de formatos portátiles como gomitas, jaleas y dulces de novedad que se adaptan a las rutinas agitadas y las ocasiones de consumo familiar. Además, la creciente demanda impulsada por los jóvenes de sabores atrevidos, formatos interactivos y paquetes de novedad estacionales está reforzando el liderazgo de la región, impulsando la rotación de productos y apoyando tanto el crecimiento del volumen como la adopción de nuevos productos en mercados metropolitanos y semiurbanos.

Se proyecta que Oriente Medio y África crecerán a una CAGR del 7,11% durante 2026-2031, respaldados por sólidos patrones de consumo cultural y las tradiciones de obsequio de la región, donde la confitería desempeña un papel central en la hospitalidad y las celebraciones. El aumento de la actividad turística está impulsando aún más la demanda de confitería de azúcar, particularmente a través de centros de transporte, comercio minorista de conveniencia y compras de recuerdos, con un enfoque en formatos premium y adecuados para obsequiar. Por ejemplo, según la Organización Mundial del Turismo de la ONU, Oriente Medio registró un crecimiento del 3% en 2025, lo que aumentó el flujo de visitantes y la actividad minorista, impulsando las ventas de confitería en aeropuertos, zonas de entretenimiento y centros comerciales urbanos [3]Fuente: Organización Mundial del Turismo de la ONU, "Las llegadas de turistas internacionales aumentan un 4% en 2025", untourism.int. Con la demanda impulsada por los obsequios, la expansión del comercio moderno y las compras por impulso vinculadas al turismo, la región se posiciona como uno de los mercados de más rápido crecimiento para la confitería de azúcar.

Europa y América del Norte representan mercados maduros donde el crecimiento del volumen se ha estabilizado en gran medida. Como resultado, las estrategias de crecimiento en estas regiones se centran en la premiumización, la innovación y la diversificación de la cartera para sostener los ingresos. Los fabricantes se están centrando en formatos de novedad diferenciados, opciones reducidas en azúcar y surtidos premium aptos para obsequiar para mantener el interés del consumidor. Los picos de demanda estacional y las experiencias lideradas por marcas también se están aprovechando para impulsar el crecimiento del valor en estos mercados. América del Sur exhibe un crecimiento heterogéneo, influenciado por el desigual desarrollo minorista y las diversas preferencias del consumidor entre países. La confitería de azúcar tradicional sigue siendo resiliente en algunos mercados, mientras que los formatos modernos y los productos premium experimentan un crecimiento más rápido en los centros urbanos. Esta diversidad en el comportamiento del consumidor y la infraestructura minorista da forma a la trayectoria de crecimiento de la región.

Panorama competitivo

El mercado global de confitería de azúcar muestra una consolidación moderada, impulsada por la fuerte presencia de propietarios de marcas multinacionales junto con una amplia base de fabricantes regionales y competidores de marca propia. Los actores clave en el mercado incluyen Mars, Incorporated, Mondelēz International, Inc., Nestlé S.A., Ferrero International SpA y The Hershey Company. Estas empresas aprovechan las ventajas en el valor de la marca, las redes de distribución global y las estrategias de marketing de alto impacto en las categorías de confitería principales. La competencia sigue siendo intensa en los segmentos impulsados por el impulso, como gomitas, jaleas, mentas y dulces de novedad, donde factores como la visibilidad en estanterías, la innovación de productos y las promociones estacionales influyen significativamente en la participación de mercado. Mientras que los líderes globales dominan los segmentos premium, de obsequio y de gran volumen masivo, los actores regionales mantienen su relevancia ofreciendo perfiles de sabor localizados, formatos culturalmente adaptados y respuestas más rápidas a las preferencias específicas de cada país.

La adopción de tecnología se está convirtiendo en un diferenciador crítico en el mercado de confitería de azúcar. Las empresas líderes utilizan la previsión de demanda impulsada por inteligencia artificial, algoritmos de precios dinámicos y la optimización de recetas potenciada por aprendizaje automático para acelerar los ciclos de innovación y minimizar las ineficiencias operativas. Estas tecnologías mejoran la planificación de la producción, reducen el desperdicio de inventario y permiten a las marcas responder de manera más efectiva a los cambios en las tendencias de sabor, las preferencias de envasado y los patrones de demanda específicos del canal. Esto es particularmente importante en el comercio minorista de conveniencia y el comercio electrónico, donde el comportamiento de compra es rápido e impredecible. Además, las capacidades digitales están reforzando la ventaja competitiva a través de lanzamientos de productos basados en datos, promociones dirigidas y una mayor personalización en las plataformas de venta minorista en línea.

Existen oportunidades de crecimiento significativas en los formatos de confitería de próxima generación, particularmente en productos fortificados funcionales, dulces con posicionamiento digestivo y gomitas de origen vegetal desarrolladas con formulaciones aptas para veganos. Las innovaciones en envases sostenibles también están ganando importancia a medida que las marcas enfrentan un escrutinio creciente sobre los envoltorios de un solo uso y los materiales no reciclables. Esto ha llevado a los fabricantes a centrarse en mejorar la reciclabilidad, reducir el uso de materiales e introducir opciones de envasado premium para las ocasiones de obsequio. En adelante, las empresas que integren con éxito una marca sólida con innovación rápida, posicionamiento de productos orientado a la salud e iniciativas de sostenibilidad estarán bien posicionadas para capturar crecimiento incremental, especialmente en regiones de alto crecimiento y entornos de compra impulsados digitalmente.

Líderes de la industria de confitería de azúcar

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Haribo lanzó gomitas de edición limitada en forma de corazón en asociación con la estrella del pop coreano Jennie. La línea de edición limitada de gomitas en forma de corazón de fresa agridulce estaba disponible en bolsas de 8 oz.

- Junio de 2025: Perfetti Van Melle India lanzó Alpenliebe Eclairs Pop, comercializado como la primera paleta de la India con relleno de chocolate líquido. Este producto combinaba una capa exterior de caramelo con un centro de chocolate líquido.

- Mayo de 2025: Mars Wrigley India lanzó Boomer Lollipop, una confitería rellena de sabor disponible en tres variantes vibrantes: Fresa, Naranja y Sandía.

- Mayo de 2025: Tic Tac fortaleció aún más su cartera de productos en el mercado israelí introduciendo las variantes Frambuesa y Limón y Spearmint Fresh & Mild, que presentaban una menta más grande y sin azúcar.

Alcance del informe del mercado global de confitería de azúcar

La confitería de azúcar es cualquier alimento listo para el consumo sin preparación adicional. Que contiene materia edulcorante a base de carbohidratos como ingrediente distintivo, la confitería incluye el regaliz endulzado y el chicle, pero excluye los productos de cacao. El mercado de confitería de azúcar está segmentado por tipo de producto, beneficio funcional, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en caramelos duros, mentas, pastillas, gomitas y jaleas, tofes y nugás, paletas y otros. Según el beneficio funcional, el mercado está segmentado en novedad, fortificado, digestivo/botánicos y otros. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Caramelos duros | |

| Mentas | Mentas fuertes |

| Mentas estándar | |

| Pastillas, gomitas y jaleas | |

| Tofes y nugás | |

| Paletas | |

| Otros |

| Novedad |

| Fortificado |

| Digestivo / Botánicos |

| Otros |

| Supermercados/Hipermercados |

| Tiendas minoristas en línea |

| Tiendas de conveniencia |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Caramelos duros | |

| Mentas | Mentas fuertes | |

| Mentas estándar | ||

| Pastillas, gomitas y jaleas | ||

| Tofes y nugás | ||

| Paletas | ||

| Otros | ||

| Por beneficio funcional | Novedad | |

| Fortificado | ||

| Digestivo / Botánicos | ||

| Otros | ||

| Por canal de distribución | Supermercados/Hipermercados | |

| Tiendas minoristas en línea | ||

| Tiendas de conveniencia | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y masa de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene ningún sólido de cacao. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y nugás - Los tofes incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas como toffee o confitería similar al toffee. El nugá es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de cereales - Un aperitivo compuesto de cereales para el desayuno que han sido comprimidos en forma de barra y se mantienen unidos con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También se incluyen los productos etiquetados como barras de cereales, barras de aperitivo de cereales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle saborizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene masa de cacao y manteca de cacao sin la leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con leche | El chocolate con leche se elabora a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelos duros | Un dulce elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un dulce duro y masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Nugás | Un dulce masticable o crujiente que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado al presionar cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barritas nutritivas que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de frutas y frutos secos | Estas suelen estar elaboradas a base de dátiles con otras frutas secas y adiciones de frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización gremial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que elaboran estas golosinas. |

| CGMP | Las buenas prácticas de fabricación vigentes (Current good manufacturing practices) son las que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de alguna manera. |

| GI | El índice glucémico (GI) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por aspersión. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche (Whey protein concentrate): la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado de modo que el producto seco terminado contenga más del 25% de proteínas. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado (butylated hydroxytoluene) es un producto químico sintético que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin alérgenos | Sin determinados ingredientes, como gluten, productos lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: asociación gremial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de reglamentos que define lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumplen con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que suele tener sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido en carbohidratos y calorías, diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.