Tamaño y Participación del Mercado de la Dieta Cetogénica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

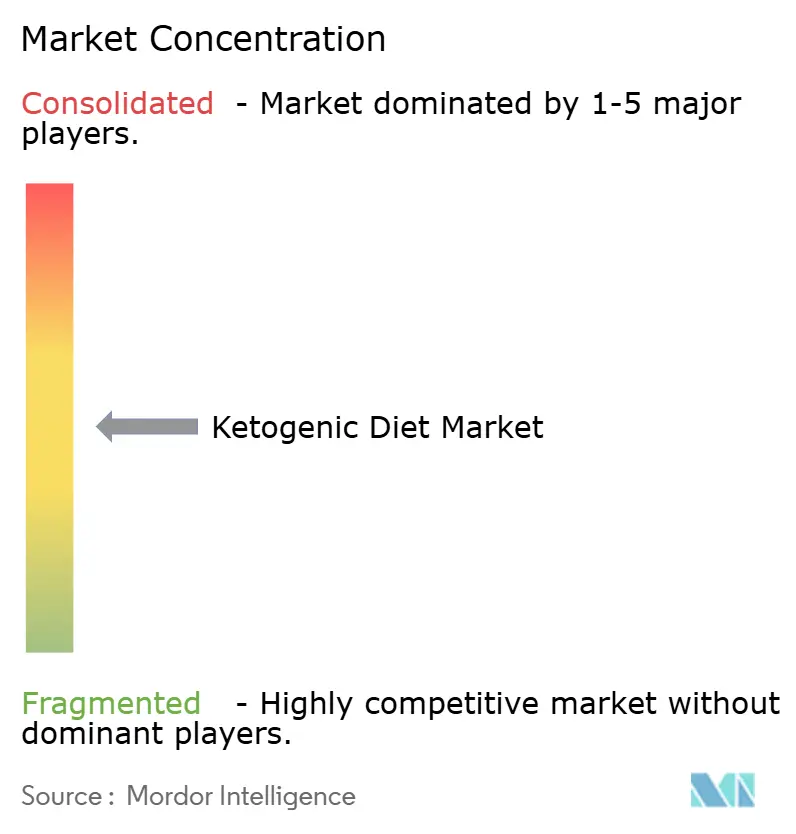

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Dieta Cetogénica por Mordor Intelligence

El tamaño del Mercado de la Dieta Cetogénica fue valorado en USD 13,08 mil millones en 2025, aumentó a USD 13,77 mil millones en 2026 y se proyecta que alcance USD 17,88 mil millones para 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 5,37% durante el período de pronóstico. El crecimiento del mercado está impulsado principalmente por el creciente énfasis global en la salud metabólica, el control del peso y los enfoques nutricionales estructurados orientados a mitigar los riesgos de salud relacionados con el estilo de vida. La creciente conciencia sobre las estrategias de reducción de carbohidratos, junto con la preocupación creciente por la obesidad y la resistencia a la insulina, ha impulsado el interés de los consumidores en los patrones dietéticos cetogénicos como un enfoque alimentario estructurado. Además, el crecimiento del mercado está respaldado por la continua innovación en productos que mejora el sabor, la textura y la conveniencia, haciendo que las opciones aptas para la dieta cetogénica sean más accesibles para una base de consumidores más amplia.

Conclusiones Clave del Informe

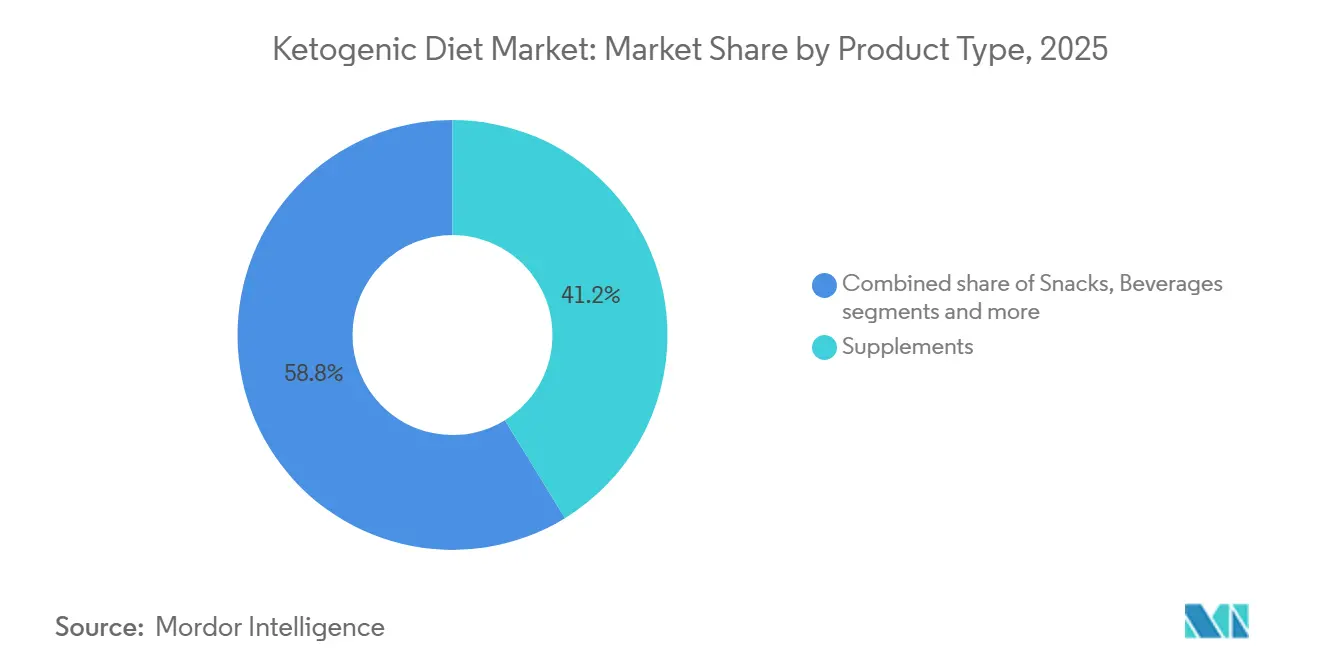

- Por tipo de producto, los suplementos lideraron con el 41,23% de la participación del mercado de la dieta cetogénica en 2025, mientras que se prevé que las bebidas se expandan a una CAGR del 5,87% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 81,23% del tamaño del mercado de la dieta cetogénica en 2025, mientras que se proyecta que las ofertas orgánicas avancen a una CAGR del 6,56% hasta 2031.

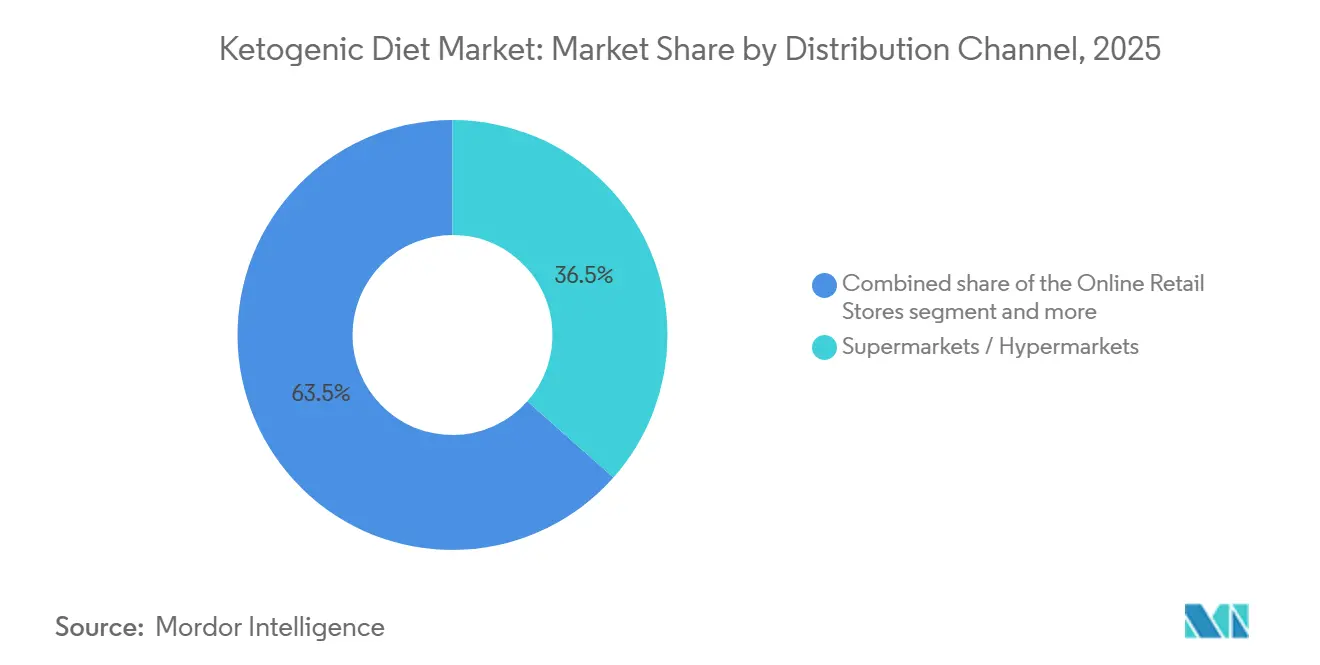

- Por canal de distribución, los supermercados/hipermercados representaron el 36,54% del tamaño del mercado de la dieta cetogénica en 2025, aunque se prevé que el comercio minorista en línea crezca más rápido con una CAGR del 6,81% hasta 2031.

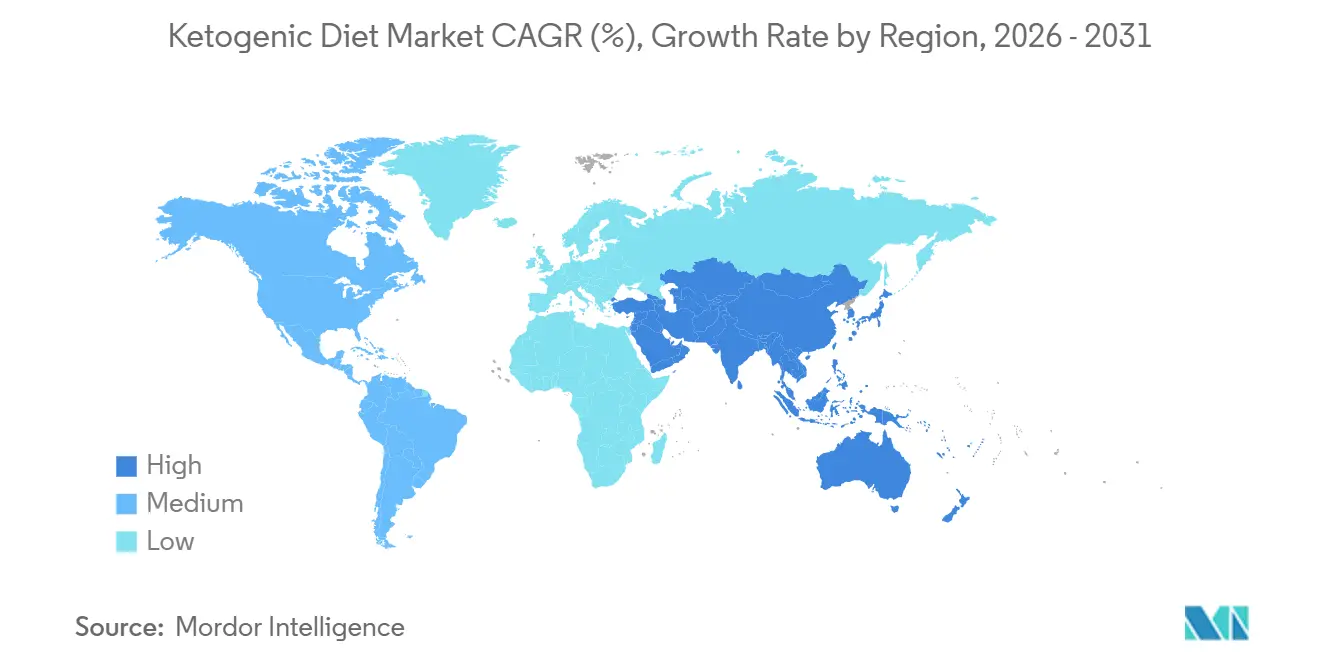

- Por geografía, América del Norte capturó el 38,87% de la participación del mercado de la dieta cetogénica en 2025; se prevé que Asia-Pacífico registre la CAGR regional más sólida del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Dieta Cetogénica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido aumento de la obesidad y los trastornos metabólicos | +0.9% | Global, con presión aguda en América del Norte, Oriente Medio y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del entusiasmo por el fitness y el rendimiento atlético | +0.7% | América del Norte, Europa, Australia; emergente en Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Innovación en productos en sabor/textura y formatos listos para consumir | +0.8% | Global, liderado por centros de innovación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Desarrollo de opciones cetogénicas de origen vegetal | +0.5% | América del Norte, Europa, con expansión a los segmentos vegetarianos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impacto de las redes sociales y los influenciadores | +0.6% | Global, más fuerte en América del Norte, Europa y los mercados de Asia-Pacífico con alta conectividad digital | Corto plazo (≤ 2 años) |

| Creciente interés en usos terapéuticos más allá de la pérdida de peso | +0.7% | América del Norte, Europa (adopción clínica); Asia-Pacífico (conciencia emergente) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido aumento de la obesidad y los trastornos metabólicos

La creciente prevalencia de la obesidad y las condiciones metabólicas relacionadas está impulsando el crecimiento del mercado. A medida que los consumidores priorizan cada vez más las intervenciones dietéticas para el control del peso, el control glucémico y la salud metabólica, las dietas bajas en carbohidratos y cetogénicas están ganando popularidad como soluciones nutricionales estructuradas. El enfoque de la dieta cetogénica en la restricción de carbohidratos y la flexibilidad metabólica se alinea con los objetivos del consumidor, como la reducción de grasa, la regulación del apetito y la mejora de la sensibilidad a la insulina. Además, el creciente debate médico en torno a los trastornos relacionados con el estilo de vida ha intensificado el interés en las estrategias dietéticas controladas como medidas de salud preventivas y complementarias. Por ejemplo, la Federación Mundial de Obesidad estima que para 2025, aproximadamente 1,6 millones de muertes prematuras por enfermedades no transmisibles, incluidas la diabetes, el cáncer, las enfermedades cardíacas y los accidentes cerebrovasculares, estarán vinculadas al sobrepeso y la obesidad [1]Fuente: Federación Mundial de Obesidad, "Atlas Mundial de la Obesidad 2025", worldobesity.org. Esta estadística destaca la necesidad crítica de enfoques eficaces de gestión dietética.

Auge del entusiasmo por el fitness y el rendimiento atlético

El creciente enfoque global en el fitness, la composición corporal y el rendimiento atlético está impulsando la demanda en el mercado de la dieta cetogénica. A medida que los consumidores adoptan rutinas de entrenamiento estructuradas, entrenamiento de fuerza, deportes de resistencia y prácticas de mejora física, las estrategias dietéticas que promueven la adaptación a las grasas y la liberación sostenida de energía se están volviendo más populares. La dieta cetogénica está asociada con una mayor eficiencia metabólica y un consumo controlado de carbohidratos, lo que atrae a las personas que buscan optimizar los resultados del entrenamiento, controlar la grasa corporal y mantener la masa muscular magra. Por ejemplo, según la Asociación de Salud y Fitness, los gimnasios, estudios y otras instalaciones de fitness en Estados Unidos registraron 77 millones de miembros en 2024, lo que refleja un nivel significativo de participación activa en la salud [2]Fuente: Asociación de Salud y Fitness, "Cómo entrenan 77 millones de miembros de fitness", healthandfitness.org. Esta creciente participación en actividades de fitness aumenta la conciencia sobre los enfoques dietéticos estructurados, incluidas las dietas cetogénicas, a medida que las personas buscan estrategias nutricionales para apoyar el rendimiento y la recuperación.

Innovación en productos en sabor/textura y formatos listos para consumir

La innovación continua en la mejora del sabor, la mejora de la textura y los formatos de conveniencia listos para consumir está impulsando el crecimiento en el mercado global de la dieta cetogénica. Un desafío clave para las dietas cetogénicas ha sido la variedad limitada y el atractivo sensorial reducido en comparación con los alimentos tradicionales ricos en carbohidratos. Los fabricantes están abordando este problema creando productos que replican los sabores y texturas convencionales mientras se adhieren a estrictos requisitos bajos en carbohidratos. Los avances en las tecnologías de procesamiento de alimentos, los sistemas de unión alternativos y las técnicas de reformulación están mejorando la consistencia, la cremosidad y la palatabilidad general. Por ejemplo, Keto Chow ofrece una bolsa de Base para Sopa de Carne Sustanciosa para una Sola Comida, empaquetada en marrón y blanco, con un tazón de sopa con carne y hierbas, etiquetada como Ultra Baja en Carbohidratos. Este formato estable en estantería y con porciones controladas ilustra cómo las marcas están expandiéndose más allá de los polvos y suplementos para proporcionar soluciones de comidas completas que combinan conveniencia con satisfacción sensorial.

Desarrollo de opciones cetogénicas de origen vegetal

El crecimiento de las opciones cetogénicas de origen vegetal está influyendo en el mercado a medida que los fabricantes se adaptan a las cambiantes preferencias de los consumidores por una nutrición sostenible, ética y centrada en las plantas. Tradicionalmente, las dietas cetogénicas han dependido en gran medida de las grasas y proteínas de origen animal, lo que limita su atractivo para los consumidores veganos, vegetarianos y flexitarianos. La introducción de fuentes de proteínas bajas en carbohidratos de origen vegetal y alternativas a las grasas ha ampliado la base de consumidores al fusionar los enfoques dietéticos cetogénicos y de origen vegetal. Esta combinación permite a las marcas abordar simultáneamente dos tendencias de estilo de vida en crecimiento: la nutrición baja en carbohidratos y la alimentación de origen vegetal. Además, los productos cetogénicos de origen vegetal a menudo se alinean con los estándares de etiqueta limpia y la marca con conciencia ambiental, mejorando su posicionamiento en el mercado premium. A medida que la sostenibilidad y la transparencia de los ingredientes se convierten en factores cada vez más significativos en las decisiones de compra, la disponibilidad de aperitivos cetogénicos de origen vegetal creíbles, sustitutos de comidas y alimentos funcionales mejora la inclusividad dentro de la categoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones dietéticas estrictas y desafíos de sostenibilidad | -0.3% | Global, agudo en Europa y los segmentos de América del Norte con conciencia ambiental | Mediano plazo (2-4 años) |

| Variedad y disponibilidad limitada de productos | -0.3% | Asia-Pacífico, América Latina, Oriente Medio y África (brechas de distribución); América del Norte y Europa rurales | Corto plazo (≤ 2 años) |

| Preferencias culturales y dietéticas | -0.2% | Asia-Pacífico (dietas centradas en el arroz), América Latina (maíz/frijoles), Europa mediterránea, Oriente Medio | Mediano plazo (2-4 años) |

| Desafíos en la nutrición equilibrada | -0.2% | Global, con mayor escrutinio en América del Norte y Europa por parte de las autoridades sanitarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones dietéticas estrictas y desafíos de sostenibilidad

Las estrictas restricciones de carbohidratos y los rígidos requisitos de macronutrientes representan un desafío significativo para el mercado global de la dieta cetogénica. La dieta requiere mantener una ingesta de carbohidratos muy baja mientras se consumen altos niveles de grasa, lo que muchos consumidores encuentran difícil de mantener a largo plazo. Este enfoque restrictivo limita la variedad de alimentos, reduce la flexibilidad en los contextos de alimentación social y cultural, y complica la planificación de las comidas. En consecuencia, la adherencia a largo plazo se vuelve difícil para muchas personas, lo que resulta en tasas de abandono más altas después de los ensayos iniciales. Mantener la cetosis requiere una disciplina dietética constante, una lectura cuidadosa de las etiquetas y hábitos alimentarios estructurados, que pueden no alinearse con los estilos de vida dinámicos o las prácticas dietéticas tradicionales en diversas regiones. Además, la gama limitada de opciones de alimentos permitidos puede llevar a la monotonía, lo que desalienta la participación repetida con productos específicos para la dieta cetogénica.

Variedad y disponibilidad limitada de productos

La variedad limitada de productos y la disponibilidad inconsistente sirven como restricciones significativas en el mercado. A pesar de los avances en innovación, la gama de productos compatibles con la dieta cetogénica sigue siendo más estrecha en comparación con las categorías de alimentos convencionales. Muchos artículos alimentarios convencionales superan los niveles de carbohidratos permitidos, lo que limita las opciones del consumidor y hace que la adherencia a la dieta dependa de una selección más pequeña de productos especializados. Esta variedad limitada puede resultar en fatiga del sabor y una menor compromiso a largo plazo, particularmente entre los nuevos usuarios que buscan sabores más diversos y opciones de comidas. En muchas regiones, los productos específicos para la dieta cetogénica están disponibles principalmente en tiendas especializadas de salud o cadenas minoristas selectas, lo que restringe una accesibilidad más amplia. Los mercados más pequeños a menudo carecen de productos cetogénicos producidos localmente, lo que lleva a una dependencia de las importaciones y una menor consistencia en la disponibilidad de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Impulsan el Cambio hacia los Listos para Beber

El segmento de suplementos representó una notable participación del 41,23% en 2025, impulsado por su incomparable conveniencia, funcionalidad altamente avanzada y fuerte alineación con los objetivos de rendimiento del consumidor en rápida transformación. La creciente demanda de apoyo revolucionario a la salud metabólica, soluciones aceleradas de control de peso, liberación sostenida de energía y mejora del rendimiento cognitivo estableció firmemente a los suplementos como herramientas indispensables orientadas al rendimiento en lugar de ayudas dietéticas tradicionales. El segmento también experimentó avances sin precedentes a través de innovaciones transformadoras en formulaciones de etiqueta limpia, edulcorantes sin azúcar, proteínas cetogénicas de origen vegetal y formatos listos para mezclar con sabor que elevaron significativamente la palatabilidad.

Se anticipa que el segmento de bebidas crecerá a una CAGR del 5,87% hasta 2031, impulsado por ventajas específicas de los formatos de productos líquidos en lugar de factores asociados con los suplementos. Las bebidas se benefician de una mayor frecuencia de consumo en comparación con otras categorías cetogénicas, ya que se incorporan a las rutinas diarias de hidratación y refresco, lo que lleva a ciclos de compra repetida más sólidos. El segmento también se beneficia de una destacada visibilidad en los estantes de los refrigeradores minoristas y los pasillos de bebidas funcionales, lo que impulsa las compras por impulso y facilita el descubrimiento de marcas. Además, los productos de bebidas ofrecen texturas suaves y listas para consumir que eliminan las barreras de preparación, simplificando la adopción para los consumidores cetogénicos por primera vez. La diversificación de sabores y el posicionamiento premium han ampliado aún más el atractivo de la categoría, atrayendo a consumidores conscientes de la salud que buscan alternativas bajas en carbohidratos a los refrescos tradicionales y las bebidas azucaradas.

Por Naturaleza: Lo Orgánico Gana la Prima de Etiqueta Limpia

Se proyecta que el segmento convencional mantenga una participación de mercado del 81,23% en 2025, dominando debido a su mayor flexibilidad de ingredientes, procesos de fabricación escalables y mayor competitividad de precios en comparación con las alternativas orgánicas. Los productos cetogénicos convencionales permiten a los fabricantes obtener una gama más amplia de ingredientes bajos en carbohidratos aprobados sin las restricciones de certificación asociadas con la producción orgánica. Esto permite un desarrollo de productos más rápido y una expansión de la cartera. Además, esta flexibilidad apoya la distribución masiva en supermercados, tiendas de conveniencia, farmacias y plataformas en línea, mejorando la accesibilidad para una base de consumidores más amplia. Los productos convencionales también suelen ofrecer una mayor estabilidad en estantería y una disponibilidad de suministro más consistente, fortaleciendo las asociaciones minoristas y el potencial de exportación global.

Se proyecta que el segmento orgánico crezca a la CAGR más rápida del 6,56% hasta 2031, impulsado por la creciente preferencia del consumidor por productos alimenticios de etiqueta limpia, mínimamente procesados y respaldados por certificación dentro de la categoría cetogénica. A medida que los consumidores cetogénicos asocian cada vez más la disciplina dietética con el bienestar general y la transparencia de los ingredientes, la demanda de productos libres de aditivos sintéticos, pesticidas, edulcorantes artificiales y componentes genéticamente modificados se está acelerando. La certificación orgánica mejora la confianza y la integridad percibida del producto, particularmente entre los compradores premium y conscientes de la salud que examinan de cerca el origen de los ingredientes y los métodos de producción. Por ejemplo, según la Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), los ingresos por alimentos orgánicos en Alemania alcanzaron EUR 16,99 mil millones en 2024, lo que refleja una demanda de los consumidores sólida y sostenida de productos orgánicos certificados [3]Fuente: Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), "Ingresos por alimentos orgánicos en Alemania", boelw.de.

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe el Canal Tradicional

Se proyecta que los supermercados e hipermercados representen una participación de mercado del 36,54% en 2025, dominando el panorama de distribución debido a su amplia variedad de productos, alto tráfico de consumidores y fuerte visibilidad en los estantes. Estos formatos minoristas ofrecen acceso centralizado a diversas categorías de productos cetogénicos, lo que permite a los consumidores comparar marcas, revisar etiquetas nutricionales y tomar decisiones de compra informadas en un solo lugar. Los minoristas de gran formato se benefician de redes de cadena de suministro establecidas y capacidades de adquisición a granel, lo que garantiza una disponibilidad de existencias consistente y precios competitivos. Además, el comportamiento de compra por impulso es más prevalente en los entornos minoristas físicos, particularmente para los artículos cetogénicos recién lanzados o promocionales colocados estratégicamente en áreas de alto tráfico. La expansión de los productos de marca propia dentro de los supermercados ha contribuido aún más a su dominio, ya que los minoristas introducen alternativas cetogénicas asequibles bajo sus propias marcas, aumentando la accesibilidad para los consumidores del mercado masivo.

Se proyecta que el segmento de comercio minorista en línea crezca a la CAGR más rápida del 6,81% hasta 2031, impulsado por sus ventajas estructurales en variedad de productos, marketing dirigido y educación del consumidor dentro del mercado de la dieta cetogénica. Las plataformas en línea proporcionan acceso a una variedad significativamente más amplia de productos cetogénicos de nicho y especializados que pueden no estar disponibles en las tiendas tradicionales. Este extenso catálogo apoya el descubrimiento de marcas emergentes, formulaciones premium e innovaciones recién lanzadas. El comercio minorista digital también ofrece descripciones detalladas de productos, transparencia nutricional, desglose de ingredientes y reseñas verificadas de consumidores, que son esenciales para los consumidores cetogénicos que evalúan cuidadosamente los recuentos de carbohidratos y la calidad de la formulación. Los modelos de suscripción y las opciones de reposición automática mejoran aún más el comportamiento de compra repetida, particularmente para los productos cetogénicos básicos.

Análisis Geográfico

Se proyecta que América del Norte mantenga una participación de mercado del 38,87% en 2025, dominando el mercado global de la dieta cetogénica. Este liderazgo se atribuye a la fuerte conciencia del consumidor sobre los estilos de vida bajos en carbohidratos, la amplia disponibilidad de productos etiquetados como cetogénicos y un ecosistema de alimentos funcionales maduro. La región se beneficia de la adopción temprana de protocolos cetogénicos dentro de las comunidades de control de peso y bienestar, junto con una amplia penetración de productos en el comercio minorista convencional y las tiendas especializadas en nutrición. Las sólidas canalizaciones de innovación de productos, la intensa competencia entre marcas y los esfuerzos de marketing estratégico han consolidado aún más el mercado. Además, la presencia de fabricantes a gran escala y redes de distribución bien desarrolladas garantiza una alta visibilidad del producto y un suministro consistente en supermercados, farmacias y plataformas digitales.

Se espera que Asia-Pacífico crezca a la CAGR más rápida del 5,65% hasta 2031, emergiendo como una región de alto potencial. Este crecimiento está impulsado por el cambio en los patrones dietéticos, la creciente conciencia sobre la salud y la rápida expansión de la infraestructura minorista moderna. La urbanización y la adopción de hábitos alimentarios occidentalizados han impulsado el interés en las soluciones de control de peso, fomentando la adopción de alternativas dietéticas bajas en carbohidratos. La región también está experimentando una creciente demanda de alimentos funcionales y enriquecidos, creando oportunidades para innovaciones compatibles con la dieta cetogénica. La expansión de los ecosistemas de comercio electrónico, particularmente en las principales economías asiáticas, ha mejorado el acceso tanto a las marcas cetogénicas importadas como a las nacionales. Además, los segmentos demográficos de consumidores más jóvenes están participando activamente en las tendencias de salud digital y las dietas basadas en el estilo de vida, acelerando la adopción regional.

Europa, América del Sur y la región de Oriente Medio y África representan colectivamente mercados en expansión constante, respaldados por la evolución de la conciencia dietética y la creciente penetración de alimentos especializados para la salud. Europa se beneficia de fuertes preferencias por la etiqueta limpia y la claridad regulatoria con respecto al etiquetado nutricional, lo que apoya el crecimiento de las formulaciones de productos alineadas con la dieta cetogénica. En América del Sur, la adopción gradual está impulsada por el creciente interés en el control del peso y los alimentos funcionales premium, aunque la madurez del mercado sigue siendo moderada. Mientras tanto, la región de Oriente Medio y África está experimentando un crecimiento en etapa temprana, respaldado por la modernización minorista en expansión y el surgimiento de segmentos de consumidores enfocados en la salud.

Panorama Competitivo

El mercado global de la dieta cetogénica está moderadamente fragmentado, con competencia que abarca corporaciones alimentarias multinacionales y marcas especializadas enfocadas en la dieta cetogénica. Los actores clave en el mercado incluyen Nestlé S.A., Perfect Keto LLC, Bulletproof 360 Inc., Ancient Brands LLC y Dang Foods Co. Las grandes empresas multinacionales utilizan sólidas capacidades de Investigación y Desarrollo (I+D), extensas cadenas de suministro globales y redes minoristas establecidas para expandir sus ofertas de productos alineadas con la dieta cetogénica. Mientras tanto, los actores de nicho se diferencian a través de formulaciones especializadas, estrategias directas al consumidor y un fuerte reconocimiento de marca dentro de las comunidades de consumidores bajos en carbohidratos. El panorama competitivo es dinámico, impulsado por frecuentes lanzamientos de productos, reformulaciones y diversificación de carteras que influyen en el posicionamiento en el mercado.

Las empresas se están enfocando cada vez más en aplicaciones terapéuticas, particularmente en soluciones cetogénicas supervisadas médicamente orientadas a apoyar la salud metabólica y neurológica. Además, hay un énfasis creciente en las formulaciones de origen vegetal a medida que los fabricantes buscan atender las preferencias dietéticas veganas y flexitarianas mientras mantienen la compatibilidad cetogénica. Los esfuerzos de innovación priorizan los ingredientes de etiqueta limpia, las alternativas sin azúcar y los perfiles de sabor mejorados para ampliar el atractivo de los productos cetogénicos. Las empresas también están invirtiendo en el desarrollo de productos localizados para alinearse con las preferencias de sabor regionales y los requisitos regulatorios, especialmente en los mercados emergentes de alto crecimiento donde los hábitos alimentarios difieren significativamente de los de los mercados occidentales.

Los disruptores en el mercado de la dieta cetogénica están aprovechando cada vez más las plataformas de nutrición personalizada que utilizan diagnósticos digitales, seguimiento de biomarcadores y personalización de dietas basada en algoritmos para mejorar la participación del consumidor. Estas plataformas van más allá de los planes de comidas cetogénicas estandarizados al ofrecer proporciones de macronutrientes personalizadas, recomendaciones de productos individualizadas y retroalimentación metabólica en tiempo real. Al integrar dispositivos de salud portátiles, sistemas de monitoreo de glucosa y análisis dietéticos impulsados por inteligencia artificial, las empresas de nutrición personalizada están desarrollando programas cetogénicos adaptativos que responden a las necesidades metabólicas específicas del usuario, alejándose de los enfoques de talla única.

Líderes de la Industria de la Dieta Cetogénica

Nestlé S.A.

Perfect Keto LLC

Bulletproof 360 Inc.

Ancient Brands LLC

Dang Foods Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ghodawat Consumer Limited (GCL) ha introducido Coolberg Diet, la primera bebida de malta sin azúcar de la India. Contiene menos de 5 kcal por 100 ml, sin azúcar añadida y sin cafeína, lo que la hace adecuada para personas que van al gimnasio, diabéticos e individuos que siguen una dieta cetogénica.

- Abril de 2025: La marca baja en carbohidratos HeyLo! ha introducido nuevas barras de brownie en sabores de Chocolate, Jengibre y Naranja para satisfacer la creciente demanda en el mercado cetogénico y bajo en carbohidratos. Estas barras son esponjosas, veganas, sin gluten y ricas en fibra, elaboradas con harina de almendras, fibra de raíz de achicoria y edulcorantes naturales.

- Enero de 2025: Chunk Foods ha logrado la distinción de ser el primer productor de carne de origen vegetal en recibir la certificación Cetogénica. Esta certificación fue otorgada por su filete vegano, que está formulado con proteína de soja.

Alcance del Informe del Mercado Global de la Dieta Cetogénica

Keto es la abreviatura de cetogénico, que hace referencia a una dieta o alimento bajo en carbohidratos pero alto en proteínas. Si bien se originó como una dieta médica, se asocia popularmente con la pérdida de peso. También ayuda a estimular el metabolismo, reducir el apetito y mejorar el equilibrio intestinal. El informe sobre alimentos para la dieta cetogénica está segmentado por tipo de producto en suplementos, bebidas, aperitivos y otros tipos de productos. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas en nutrición, farmacias/droguerías, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (en millones de USD).

| Suplementos | Sales de Cetonas |

| Ésteres de Cetonas | |

| Aceite MCT | |

| Otros | |

| Aperitivos | Barras |

| Mezclas de Nueces y Semillas | |

| Galletas y Brownies | |

| Aperitivos de Carne y Queso | |

| Bebidas | Listos para Beber |

| Batidos | |

| Café y Cremas | |

| Lácteos y Alternativas Lácteas | |

| Otros |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas Especializadas en Nutrición |

| Farmacias/Droguerías |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Suplementos | Sales de Cetonas |

| Ésteres de Cetonas | ||

| Aceite MCT | ||

| Otros | ||

| Aperitivos | Barras | |

| Mezclas de Nueces y Semillas | ||

| Galletas y Brownies | ||

| Aperitivos de Carne y Queso | ||

| Bebidas | Listos para Beber | |

| Batidos | ||

| Café y Cremas | ||

| Lácteos y Alternativas Lácteas | ||

| Otros | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas en Nutrición | ||

| Farmacias/Droguerías | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de la dieta cetogénica en 2031?

Se prevé que el tamaño del mercado de la dieta cetogénica alcance USD 17,88 mil millones para 2031.

¿Qué tipo de producto se espera que crezca más rápido hasta 2031?

Las bebidas listas para beber muestran la CAGR más alta del 5,87%, impulsadas por la innovación en sabores y la conveniencia.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Los picos de obesidad impulsados por la urbanización y el aumento del gasto de la clase media llevan a Asia-Pacífico a una CAGR líder del 5,65% a pesar de los obstáculos de distribución.

¿Qué canal de ventas ofrece las mejores perspectivas de crecimiento?

El comercio minorista en línea se está expandiendo a una CAGR del 6,81% gracias a los paquetes de suscripción y la personalización basada en datos.

Última actualización de la página el: