Tamaño y Participación del Mercado de Leche Sin Lactosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Sin Lactosa por Mordor Intelligence

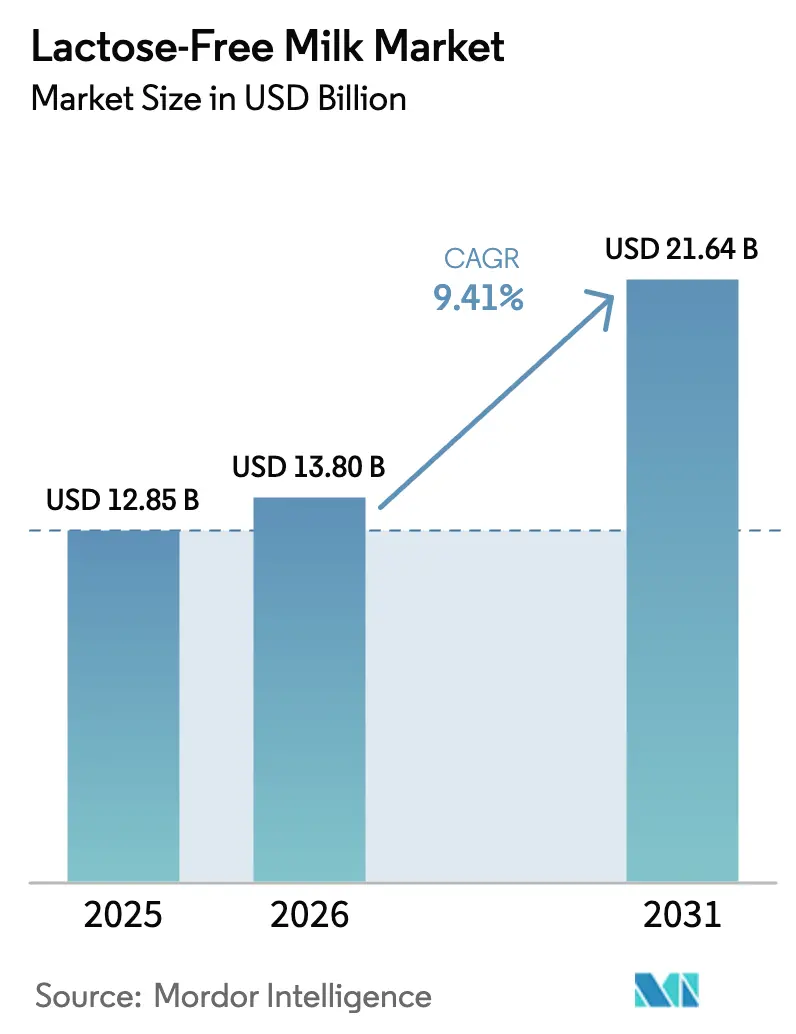

Se proyecta que el tamaño del Mercado de Leche Sin Lactosa sea de USD 12.850 millones en 2025, USD 13.800 millones en 2026, y alcance USD 21.640 millones en 2031, creciendo a una CAGR del 9,41% entre 2026 y 2031. La creciente prevalencia de la intolerancia a la lactosa a nivel mundial continúa impulsando una demanda constante de productos de leche sin lactosa. Además, los avances en la tecnología de procesamiento con β-galactosidasa han reducido significativamente las diferencias sensoriales entre la leche sin lactosa y la leche convencional, fomentando una mayor adopción por parte de los consumidores. Los formatos líquidos siguen siendo el segmento dominante debido a su compatibilidad con los patrones de consumo existentes. Sin embargo, las variantes saborizadas y con bajo contenido de grasa están experimentando un rápido crecimiento, impulsadas por una combinación de desarrollos innovadores de sabores y un creciente enfoque en opciones saludables. Los minoristas se están enfocando cada vez más en estrategias de marca propia, lo que está comprimiendo los márgenes de beneficio. En respuesta, los procesadores están priorizando inversiones en áreas como el abastecimiento de enzimas, técnicas de ultrafiltración y formulaciones de productos enriquecidos para mantener su ventaja competitiva y proteger el valor. Simultáneamente, la competencia de las alternativas de origen vegetal y las tecnologías emergentes de fermentación de precisión se está intensificando, impulsando la necesidad de una mayor diferenciación de productos y una mayor eficiencia en la cadena de suministro.

Conclusiones Clave del Informe

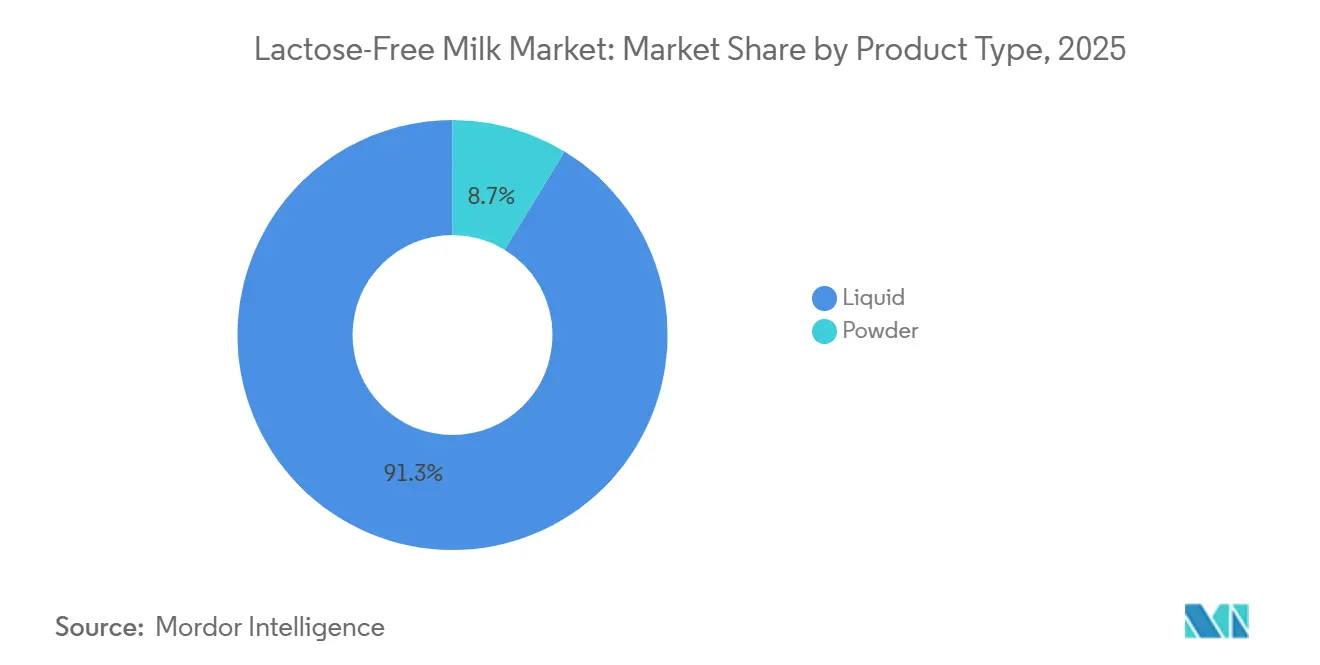

- Por tipo de producto, la leche líquida capturó el 91,28% de la participación en ingresos en 2025, mientras que el polvo tiene una previsión de expansión a una CAGR del 9,73% hasta 2031.

- Por contenido de grasa, la leche entera lideró con una participación del 48,29% del tamaño del mercado de leche sin lactosa en 2025; las variantes desnatadas y sin grasa avanzan a una CAGR del 9,73% hasta 2031.

- Por categoría, las ofertas naturales representaron el 75,61% de la participación del mercado de leche sin lactosa en 2025, mientras que se proyecta que los productos saborizados crezcan a una CAGR del 10,39% hasta 2031.

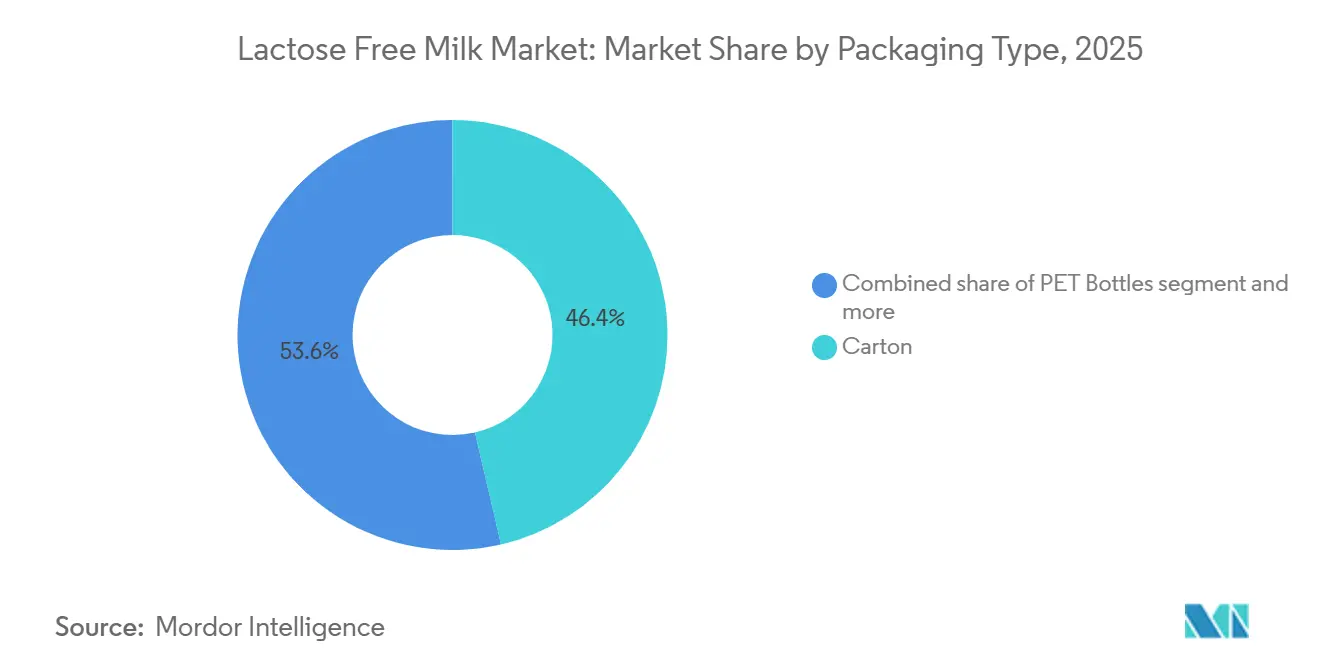

- Por tipo de envase, los formatos de cartón representaron el 46,38% de la participación en 2025, mientras que las botellas PET crecen a una CAGR del 9,94% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 50,24% de las ventas de 2025; el comercio minorista en línea se está expandiendo a una CAGR del 10,24% hasta 2031.

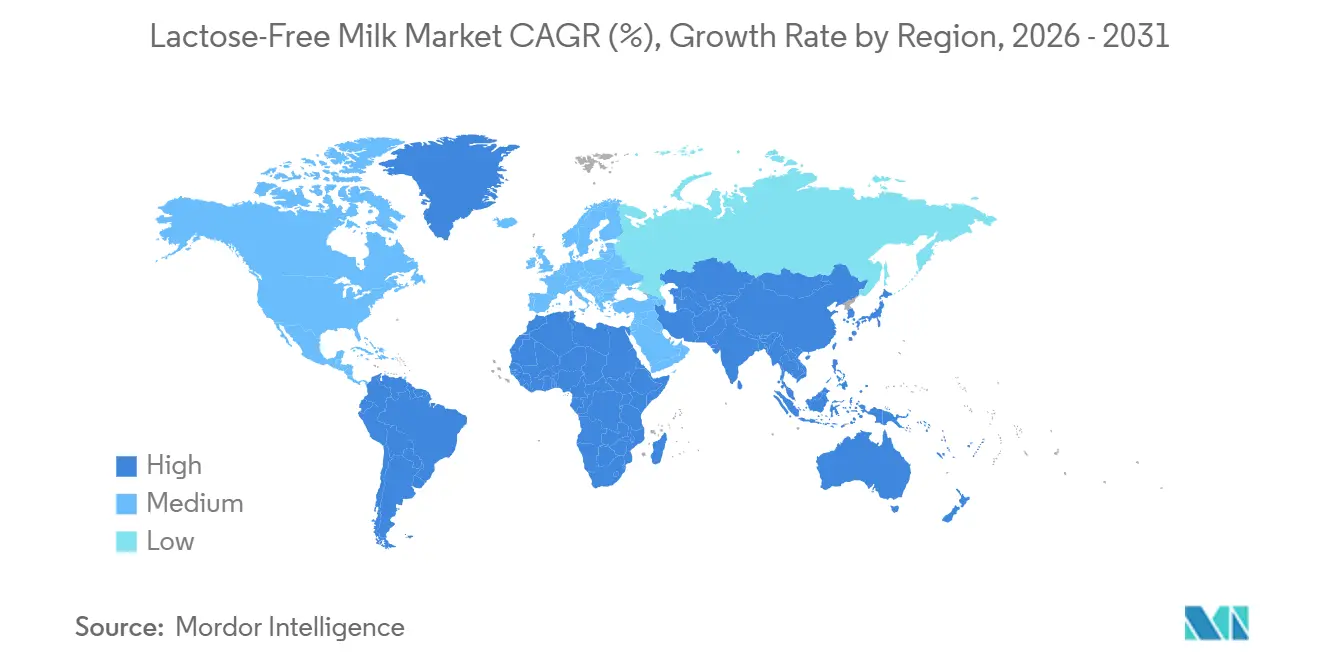

- Por geografía, América del Norte lideró con una participación en ingresos del 33,20% en 2025; Asia-Pacífico representa la región de más rápido crecimiento, con una previsión de CAGR del 9,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leche Sin Lactosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la intolerancia a la lactosa en todo el mundo | +2.1% | Global, con concentración en Asia-Pacífico, Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Creciente enfoque del consumidor en la salud digestiva y las declaraciones "sin" | +1.8% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Innovaciones de productos que incluyen variantes saborizadas, orgánicas, enriquecidas y con bajo contenido de grasa | +1.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Avances tecnológicos en la eliminación de lactosa que mejoran el sabor y la textura | +1.3% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción por parte de consumidores no intolerantes que buscan alternativas de leche más saludables | +1.6% | América del Norte, Europa, centros urbanos prósperos en Asia | Corto plazo (≤ 2 años) |

| Campañas de marketing y educación sobre los beneficios de la leche sin lactosa | +0.8% | Global, con énfasis en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la intolerancia a la lactosa en todo el mundo

A nivel mundial, la malabsorción de lactosa afecta a una parte significativa de la población, particularmente en Asia Oriental, África Occidental, Europa y Oriente Medio. A partir de 2024, datos del Hospital Infantil de Boston revelan que el 80% de los afroamericanos y nativos americanos experimentan intolerancia a la lactosa, mientras que la tasa supera el 90% entre los estadounidenses de origen asiático [1]Fuente: Hospital Infantil de Boston, "Intolerancia a la Lactosa", childrenshospital.org. Por el contrario, los estadounidenses de ascendencia del norte de Europa reportan la menor prevalencia de esta condición. Esta característica genética, causada por la reducción de la persistencia de la lactasa tras el destete, crea una demanda base de productos lácteos que las opciones tradicionales no logran satisfacer. En las zonas urbanas, el mayor acceso a los servicios de gastroenterología y las pruebas de aliento de hidrógeno ha aumentado la conciencia diagnóstica, convirtiendo el malestar previamente no reconocido en una demanda clara de productos sin lactosa. Oriente Medio demuestra tasas particularmente altas de intolerancia a la lactosa. En China e India, donde la intolerancia a la lactosa está muy extendida, la rápida urbanización y el creciente consumo de lácteos han creado un desafío único. Aquí, la demanda de nutrición láctea entra en conflicto con la intolerancia fisiológica, una brecha que las alternativas sin lactosa abordan de manera efectiva. Además, el envejecimiento de la población en los mercados desarrollados impulsa aún más la demanda de productos sin lactosa, ya que la producción de lactasa disminuye con la edad, incluso entre los grupos históricamente tolerantes.

Creciente enfoque del consumidor en la salud digestiva y las declaraciones "sin"

El movimiento "sin", que inicialmente se centró en la evitación del gluten y los alérgenos, se ha expandido ahora para incluir la lactosa, ya que los consumidores asocian cada vez más el malestar digestivo con el bienestar general. Por ejemplo, las ventas minoristas de productos sin lactosa en Corea del Sur ascendieron a USD 57,9 millones en 2023, según Agricultura y Agroalimentación de Canadá [2]Fuente: Agricultura y Agroalimentación de Canadá, "Panorama del Mercado de Corea del Sur", agriculture.canada.ca. Este grupo considera las opciones sin lactosa como una elección de estilo de vida proactiva en lugar de una respuesta a una necesidad médica, difuminando la distinción entre necesidades de salud y preferencias personales. La investigación sobre el microbioma intestinal, popularizada por los kits de pruebas directas al consumidor y los influenciadores de bienestar en redes sociales, ha trasladado la salud digestiva de un problema clínico a una prioridad de bienestar generalizada. Las marcas están aprovechando esta tendencia combinando declaraciones sin lactosa con enriquecimiento probiótico, fibra prebiótica y azúcar reducida, creando un "efecto halo" que respalda los precios premium. El marco regulatorio se alinea con esta tendencia: la orientación de la Administración de Alimentos y Medicamentos bajo 21 CFR 101.13 permite declaraciones de contenido de nutrientes cuando la lactosa se reduce en un 25% o más, proporcionando una vía conforme para la diferenciación de marketing.

Innovaciones de productos que incluyen variantes saborizadas, orgánicas, enriquecidas y con bajo contenido de grasa

Se anticipa que la leche sin lactosa saborizada crecerá a una CAGR del 10,39% hasta 2031, superando a las variantes naturales. Los fabricantes están introduciendo sabores de chocolate, vainilla y fresa para atraer tanto a niños como a adultos que buscan opciones indulgentes. Para abordar las deficiencias nutricionales causadas por la reducción o eliminación de los lácteos convencionales, estas opciones saborizadas están enriquecidas con vitamina D, calcio y proteínas. Además, las versiones con bajo contenido de grasa y sin grasa están siendo reformuladas con proteínas añadidas para garantizar que sigan siendo satisfactorias y mantengan su textura en boca, a pesar del desafío técnico de compensar la cremosidad que aporta la grasa. Adaptándose a las cambiantes preferencias de los consumidores y a la creciente competencia en el sector lácteo, la Federación de Leche de Karnataka (KMF), reconocida por su marca Nandini, está ampliando su cartera de productos. Como parte de esta iniciativa, KMF lanzó una gama de nuevos productos en septiembre de 2025, que incluye leche sin lactosa, leche de búfala, leche rica en proteínas y una nueva selección de dulces y salados sin azúcar.

Avances tecnológicos en la eliminación de lactosa que mejoran el sabor y la textura

La β-galactosidasa ha transformado la hidrólisis enzimática de la lactosa, pasando del procesamiento por lotes a reactores continuos de enzimas inmovilizadas. Este avance ha reducido el tiempo de procesamiento de 24 horas a solo 4 y ha reducido significativamente los costos de las enzimas. Métodos como la unión covalente a soportes de sílice y el atrapamiento en perlas de alginato permiten la reutilización de enzimas durante 50 a 100 ciclos, convirtiendo la lactasa de un insumo consumible en un recurso duradero. Fairlife y otras marcas premium están utilizando tecnologías de filtración por membrana, incluida la ultrafiltración y la nanofiltración, para concentrar proteínas y eliminar la lactosa residual sin tratamiento enzimático. Este enfoque produce un producto más dulce y cremoso que atrae tanto a consumidores intolerantes a la lactosa como a los no intolerantes. Para abordar el desafío de la dulzura, dado que la glucosa y la galactosa son más dulces que la lactosa, los fabricantes están mezclando con aislados de proteínas no dulces y ajustando las proporciones de grasa. El procesamiento a temperatura ultra alta (UHT), que extiende la vida útil a 6 o 9 meses sin refrigeración, está siendo adoptado cada vez más en los mercados emergentes, donde las limitaciones de la cadena de frío dificultan la distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de producción debido al procesamiento especializado | -1.2% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Intensa competencia de alternativas de origen vegetal como la leche de almendra y avena | -1.5% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Conciencia y disponibilidad limitadas en regiones rurales o en desarrollo | -0.9% | América Latina, África, Asia rural | Largo plazo (≥ 4 años) |

| Problemas de percepción del sabor, ya que la descomposición de la lactosa crea un perfil más dulce | -0.6% | Global, con mayor sensibilidad en los mercados lácteos tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores costos de producción debido al procesamiento especializado

La hidrólisis enzimática de la lactosa aumenta los costos de procesamiento entre USD 0,08 y USD 0,15 por litro. Estos costos incluyen la adquisición de enzimas, los tiempos de procesamiento extendidos y las pruebas de control de calidad para garantizar que los niveles de lactosa residual permanezcan por debajo del umbral regulatorio de 0,5 gramos por 100 gramos. Aunque los sistemas de enzimas inmovilizadas pueden reducir los gastos a largo plazo, requieren inversiones de capital significativas que oscilan entre USD 500.000 y USD 2 millones por línea de producción, creando obstáculos para los procesadores pequeños y medianos. La leche tratada enzimáticamente es más propensa a la contaminación bacteriana, lo que requiere requisitos de cadena de frío más estrictos en comparación con la leche convencional. Estas presiones de costos son particularmente desafiantes en los mercados emergentes, donde los consumidores son resistentes a los aumentos de precios. En 2024, Kerry Group adquirió la cartera de enzimas lactasa NOLA por EUR 150 millones, lo que refleja un movimiento estratégico para controlar el suministro de enzimas, mitigar la volatilidad de los costos de insumos y proteger los márgenes de procesamiento.

Intensa competencia de alternativas de origen vegetal como la leche de almendra y avena

En América del Norte y Europa, las ventas de alternativas de leche de origen vegetal han crecido significativamente, con la leche de avena ganando popularidad debido a su sabor superior, sus propiedades de espumado aptas para baristas y sus declaraciones de menor impacto ambiental. Por ejemplo, los estadounidenses gastaron USD 2.800 millones en leche de origen vegetal en 2024, según el Good Food Institute [3]Fuente: Good Food Institute, "Ventas Minoristas de Alimentos de Origen Vegetal", gfi.org. Las variantes de leche de almendra, soja y coco ofrecen opciones sin lactosa sin incurrir en costos de procesamiento enzimático, creando una ventaja de precios competitiva en el comercio minorista convencional. Los procesadores lácteos están respondiendo con estrategias híbridas. Por ejemplo, Danone adquirió la marca de nutrición médica de origen vegetal Kate Farms en mayo de 2025, lo que refleja un esfuerzo estratégico para diversificar su cartera ante el declive del consumo de lácteos. Sin embargo, el sector de origen vegetal enfrenta sus propios desafíos, incluidas las preocupaciones sobre alérgenos (como la soja y los frutos secos), el menor contenido de proteínas en opciones como la leche de almendra y avena, y la "fatiga del sabor" a medida que los consumidores exploran diversos sabores novedosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Líquido Anclado por la Conveniencia Minorista

En 2025, el segmento líquido, que representó una participación dominante del 91,28%, se espera que mantenga su liderazgo hasta 2031, impulsado por los avances en ultrafiltración y fermentación de precisión. La leche sin lactosa ultrafiltrada de Fairlife, con 13 gramos de proteína por porción y sin lactosa, ha asegurado un espacio premium en los estantes de los supermercados de América del Norte, con precios más altos que la leche convencional. El formato líquido se alinea con los hábitos de consumo establecidos, como los cereales, el café y la cocina, y su naturaleza lista para usar elimina la barrera de reconstitución que a menudo limita la adopción de los formatos en polvo.

En regiones como Asia-Pacífico y América Latina, las variantes líquidas UHT estables a temperatura ambiente están ganando popularidad debido a la distribución ambiental, que reduce la dependencia de las cadenas de frío. Se prevé que el polvo se expanda a una CAGR del 9,73% hasta 2031. Los formatos en polvo sirven a mercados específicos como el servicio de alimentos institucional, la fórmula infantil y el socorro de emergencia, donde la reconstitución es aceptable y la vida útil supera los 24 meses. Los líderes de la industria Nestlé y Fonterra dominan la cadena de suministro de polvo aprovechando su experiencia en secado por atomización y sus extensas redes de distribución global. Se espera que la brecha entre los formatos líquido y en polvo siga siendo significativa, ya que la preferencia del consumidor por la conveniencia lista para beber continúa superando los beneficios de costo y almacenamiento del polvo en los mercados desarrollados.

Por Contenido de Grasa: Las Variantes Desnatadas se Aceleran en Medio del Reposicionamiento Saludable

En 2025, la leche entera representó una participación de mercado significativa del 48,29%, destacando su uso generalizado en cocina, repostería y café con leche entera. Sin embargo, a medida que los consumidores preocupados por la salud favorecen cada vez más las opciones bajas en grasa y sin lactosa, las variantes desnatadas y sin grasa están creciendo a una notable CAGR del 9,73%, proyectada hasta 2031. La leche semidesnatada o baja en grasa logra un equilibrio entre la indulgencia y la salud, ganando popularidad particularmente en los mercados europeos donde el contenido de grasa del 1,5% al 2% se alinea con las recomendaciones dietéticas. Esta segmentación por contenido de grasa se alinea con las tendencias de enriquecimiento: por ejemplo, la leche sin lactosa desnatada se enriquece frecuentemente con vitaminas A y D para reemplazar los nutrientes liposolubles perdidos durante la eliminación de la grasa, de conformidad con los estándares de la Administración de Alimentos y Medicamentos bajo 21 CFR 131.110.

Las variantes con bajo contenido de grasa también están siendo enriquecidas cada vez más con aislado de proteína de suero o concentrado de proteína de leche para mejorar la saciedad. Si bien la leche entera mantiene una base de consumidores leales entre los niños y en las aplicaciones culinarias donde la grasa contribuye a la textura, el mercado está evolucionando hacia formatos con bajo contenido de grasa debido a las crecientes preocupaciones sobre la obesidad y la salud cardiovascular. Las preferencias regionales varían significativamente: América Latina y Oriente Medio favorecen la leche entera, impulsadas por normas culturales y preferencias de sabor, mientras que América del Norte y Europa muestran una mayor inclinación hacia las opciones con bajo contenido de grasa.

Por Categoría: Las Variantes Saborizadas Capturan Ocasiones Indulgentes y Pediátricas

Se anticipa que la leche sin lactosa saborizada crecerá a una CAGR del 10,39% hasta 2031, superando el crecimiento de la leche sin lactosa natural, que tuvo una participación de mercado del 75,61% en 2025. Variantes como chocolate, vainilla y fresa están ganando popularidad por su atractivo en diversas ocasiones, incluidas las preferencias de los niños, el consumo posterior al entrenamiento y la indulgencia de los adultos. En 2024, Organic Valley lanzó una leche sin lactosa de chocolate que combina la certificación orgánica con las declaraciones sin lactosa, dirigida a padres dispuestos a pagar un precio premium por estos beneficios combinados. Sin embargo, el desarrollo de formatos saborizados presenta desafíos. La dulzura natural de la glucosa y la galactosa, producida durante la hidrólisis, requiere un equilibrio preciso con el cacao, la vainilla o el saborizante de frutas para evitar perfiles excesivamente dulces. En un avance tecnológico significativo, Strive introdujo su FREEMILK de chocolate en octubre de 2024, utilizando el suero de fermentación de precisión de Perfect Day. Esta innovación elimina la lactosa a nivel molecular, permitiendo perfiles de sabor más limpios y refinados.

La leche sin lactosa natural continúa manteniendo una posición sólida en aplicaciones como la cocina, los cereales y el café, donde su sabor neutro es un factor crítico. Su menor tasa de crecimiento refleja la madurez de este segmento más que un declive en su importancia. La rápida expansión del segmento saborizado destaca un cambio significativo en las preferencias de los consumidores, con la innovación en sabores emergiendo como el principal impulsor del crecimiento. Esta tendencia se ve impulsada aún más por el creciente interés de los consumidores no intolerantes a la lactosa, que están explorando las opciones sin lactosa por su sabor y sus beneficios percibidos para la salud.

Por Tipo de Envase: Las Botellas PET Ganan Terreno en Monodosis y Sostenibilidad

En 2025, el envase de cartón tuvo una participación de mercado del 46,38%, utilizando la tecnología aséptica de Tetra Pak y materiales renovables certificados por FSC. Sin embargo, las botellas PET están experimentando un crecimiento significativo, con una CAGR del 9,94% proyectada hasta 2031. Este crecimiento está impulsado por la demanda de conveniencia en monodosis, la posibilidad de volver a cerrar el envase y el cumplimiento de los mandatos de reciclabilidad. Las botellas de vidrio, aunque atractivas en los segmentos premium y orgánicos, enfrentan desafíos de escalabilidad debido a sus mayores costos y mayor peso. Otros formatos, como las bolsas y el bag-in-box, están diseñados para los sectores institucional y de servicios de alimentos, donde la dispensación a granel es una prioridad. Las soluciones de envase conectado de Tetra Pak, que incorporan códigos QR para la trazabilidad y el compromiso del consumidor, están siendo adoptadas por empresas como Arla y Nestlé para destacarse en los competitivos mercados minoristas.

Las botellas PET se están beneficiando de los avances en la reducción de peso que reducen el uso de plástico entre un 20% y un 30% mientras mantienen la durabilidad. Estas innovaciones abordan las preocupaciones de sostenibilidad que tradicionalmente han favorecido el envase de cartón. El segmento de botellas PET de monodosis, que generalmente oscila entre 250 y 500 mililitros, está creciendo en tiendas de conveniencia, máquinas expendedoras y escenarios de consumo en movimiento, atrayendo a consumidores que priorizan la portabilidad sobre el costo. La creciente presión regulatoria sobre los residuos plásticos está impulsando inversiones en reciclaje químico y PET de base biológica. Empresas como Danone y Coca-Cola se han comprometido a lograr un 50% de contenido reciclado en sus botellas PET para 2030. El envase de cartón sigue siendo ventajoso en las aplicaciones UHT ambientales, donde sus propiedades de barrera protegen contra la luz y el oxígeno, permitiendo una vida útil de 6 a 9 meses sin refrigeración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Crece Impulsado por Modelos de Suscripción y Venta Directa al Consumidor

En 2025, los supermercados e hipermercados lideraron la distribución con una participación del 50,24%, impulsados por su fuerte presencia en los estantes y sus activos esfuerzos promocionales. Al mismo tiempo, se proyecta que los canales de comercio minorista en línea crezcan a una CAGR del 10,24% hasta 2031, destacando la transición de la industria hacia modelos de suscripción y cumplimiento directo al consumidor. Las zonas urbanas, respaldadas por una eficiente entrega de última milla y una logística avanzada de cadena de frío, exhiben la mayor penetración del comercio electrónico. Por el contrario, las regiones rurales enfrentan desafíos debido a la infraestructura inadecuada. Las tiendas de conveniencia, que atienden las necesidades de consumo inmediato, están aumentando sus ofertas de SKU sin lactosa a medida que aumenta la conciencia del consumidor. Las botellas PET de monodosis y las variantes saborizadas son particularmente populares en este segmento. Las tiendas especializadas, como los minoristas de alimentos saludables y los mercados orgánicos, continúan manteniendo precios premium, pero están perdiendo participación de mercado a medida que los canales convencionales amplían sus surtidos.

Los canales HoReCa (hoteles, restaurantes y catering) están incorporando leche sin lactosa para satisfacer las preferencias dietéticas y mejorar sus menús de bebidas. Prominentes cadenas de café como Starbucks y Costa Coffee ahora incluyen opciones sin lactosa como ofertas estándar. El crecimiento del canal en línea está respaldado además por publicidad digital dirigida y colaboraciones con influenciadores, que impulsan eficazmente las pruebas de productos entre los consumidores más jóvenes y con conocimientos digitales. Sin embargo, la economía del comercio electrónico con cadena de frío sigue siendo desafiante. Los altos costos de entrega de última milla a menudo superan los márgenes del producto, lo que lleva a las empresas a implementar valores mínimos de pedido y fomentar compromisos de suscripción para lograr rentabilidad.

Análisis Geográfico

En 2025, América del Norte representó el 33,20% de los ingresos globales, respaldada por marcas establecidas como Fairlife, Lactaid y Organic Valley. Los principales impulsores incluyeron una amplia penetración minorista y la familiaridad del consumidor con las declaraciones sin lactosa. Estados Unidos lidera la región, impulsado por una alta prevalencia de intolerancia a la lactosa y una creciente conciencia entre los consumidores no intolerantes sobre los beneficios para la salud digestiva. Canadá está experimentando un crecimiento significativo en sus segmentos orgánico y premium, mientras que el mercado de México se está expandiendo debido al aumento de los ingresos disponibles y las mejoras en la infraestructura de la cadena de frío. Sin embargo, la intensa competencia de las alternativas de origen vegetal, avena, almendra y soja, está comprimiendo los márgenes. Esta competencia está empujando a los procesadores lácteos a centrarse en el enriquecimiento, la innovación de sabores y las declaraciones de sostenibilidad para diferenciar sus ofertas. A pesar de las presiones de precios de un panorama minorista maduro y una alta penetración de marcas propias, la base establecida de consumidores sin lactosa proporciona una base de ingresos estable, lo que permite innovaciones incrementales.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,51% hasta 2031, convirtiéndola en la región de más rápido crecimiento. Este crecimiento está impulsado principalmente por tasas de intolerancia a la lactosa que superan el 90% en países como China, Japón, Corea del Sur y el Sudeste Asiático. La creciente clase media de China y el aumento del consumo de lácteos están creando una fuerte demanda, aunque las alternativas de origen vegetal y las bebidas tradicionales a base de soja siguen siendo competidores significativos. La población envejecida de Japón y los consumidores preocupados por la salud están impulsando la demanda de productos sin lactosa premium. Australia y Nueva Zelanda se benefician de una sólida producción láctea nacional y estrategias orientadas a la exportación. En India, donde la intolerancia a la lactosa afecta a alrededor del 70% de la población, el mercado aún está en desarrollo. Persisten desafíos como la baja conciencia y la asequibilidad, pero la urbanización y la expansión del comercio minorista organizado están desbloqueando gradualmente la demanda.

Europa sigue siendo un mercado maduro y competitivo, con productos de marca propia que representan más del 40% de las ventas en países clave como el Reino Unido, Alemania y Francia. Esta alta penetración está comprimiendo los márgenes de los productos de marca, lo que impulsa la diferenciación a través de la certificación orgánica, el enriquecimiento y el envase sostenible. Según datos de la industria, el Reino Unido y Alemania lideran en consumo per cápita y lanzamientos de productos lácteos sin lactosa. Suecia y los Países Bajos muestran una alta conciencia y aceptación de los productos sin lactosa, mientras que los países del sur de Europa como España e Italia tienen una menor penetración debido a las preferencias culturales por los lácteos tradicionales y las menores tasas de intolerancia a la lactosa diagnosticada. El Reglamento de la Unión Europea 1308/2013, que armoniza las regulaciones, facilita el comercio transfronterizo, pero también aumenta la competencia a medida que los procesadores de regiones de producción de bajo costo ingresan a los mercados premium. En América Latina y Oriente Medio, el aumento de los ingresos disponibles, la urbanización y la creciente conciencia sobre la salud están impulsando el desarrollo del mercado. Sin embargo, desafíos como la infraestructura de cadena de frío subdesarrollada, la sensibilidad al precio y la baja conciencia están limitando el crecimiento a corto plazo. Brasil y Argentina lideran la demanda en América Latina, mientras que los Emiratos Árabes Unidos y Arabia Saudita son mercados clave en Oriente Medio. La certificación halal añade un requisito de cumplimiento adicional, favoreciendo a los actores multinacionales establecidos.

Panorama Competitivo

El mercado de leche sin lactosa está moderadamente consolidado, con cooperativas lácteas multinacionales como Arla Foods amba, Fonterra Co-operative Group y Nestlé S.A. compitiendo por la participación de mercado junto con procesadores regionales y fabricantes de marcas propias. Si bien las ventajas de escala en el abastecimiento de enzimas, la logística de cadena de frío y la distribución minorista representan barreras de entrada, los actores de nicho se abren paso a través de la certificación orgánica, la tecnología de ultrafiltración y los modelos de venta directa al consumidor. La tecnología de ultrafiltración de Fairlife, que concentra hábilmente las proteínas al tiempo que elimina la lactosa, ha asegurado una posición de mercado premium, un logro que los competidores encuentran difícil de igualar sin una inversión de capital significativa. En los mercados europeos, los productos de marca propia están ganando terreno, impulsados por las estrategias de los minoristas para capturar márgenes y ofrecer alternativas de valor. Sin embargo, los actores de marca defienden su territorio a través de la innovación, el marketing y las declaraciones de enriquecimiento que justifican sus precios premium.

Los actores clave no solo están ampliando la capacidad de producción de sus plantas existentes, sino que también están invirtiendo fuertemente en investigación y desarrollo para crear productos que resuenen con las cambiantes preferencias de los consumidores. Además, estos pilares de la industria están ampliando su huella geográfica, accediendo a mercados previamente inexplorados y reforzando las capacidades de distribución tanto en plataformas fuera de línea como en línea. Simultáneamente, las marcas locales especializadas en productos lácteos sin lactosa están debutando en los mercados emergentes. Dominando el panorama se encuentran los principales actores como Arla Foods amba, Organic Valley, The Coca-Cola Company, Fonterra Co-operative Group y Nestlé S.A.

Los disruptores emergentes, como las empresas emergentes de fermentación de precisión como Perfect Day, están causando revuelo. Su colaboración con Unilever para lanzar el postre helado de chocolate sin lactosa Breyers en febrero de 2024 muestra un enfoque innovador: eliminar la lactosa a nivel molecular, evitando el postprocesamiento enzimático tradicional. Si esta tecnología logra escalabilidad económica, tiene el potencial de desafiar a los procesadores lácteos convencionales al reducir los costos de procesamiento y mejorar la estabilidad en el estante. Cabe destacar que existe una creciente demanda en los segmentos saborizado, orgánico y enriquecido, donde los consumidores están dispuestos a pagar un precio premium. Esta demanda se ve impulsada aún más en los mercados emergentes, donde tanto la conciencia como las redes de distribución están en aumento. Sin embargo, el panorama no está exento de desafíos. Las alternativas de origen vegetal de Oatly, Danone y competidores regionales están estableciendo un techo competitivo, especialmente entre el segmento demográfico más joven y consciente del medio ambiente que percibe los lácteos como menos sostenibles. El panorama competitivo se intensifica aún más por la consolidación de los minoristas, que amplifica el poder de compra y obliga a los procesadores a asumir los costos promocionales para asegurar espacio en los estantes.

Líderes de la Industria de Leche Sin Lactosa

Arla Foods amba

The Coca-Cola Company

Organic Valley

Nestlé S.A

Fonterra Co-operative Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Hiland Dairy ha ampliado su línea de productos sin lactosa con la introducción de Leche Fresca Sin Lactosa. Esta nueva oferta proporciona una opción sabrosa y premium para quienes son intolerantes a la lactosa.

- Julio de 2024: Garelick Farms, una marca de Dairy Farmers of America, ha lanzado una leche fresca sin lactosa que es más fácil de digerir y proporciona las mismas vitaminas y nutrientes que la leche regular.

- Mayo de 2024: Brooklyn Creamery introdujo la primera leche de India con alto contenido de proteínas, sin lactosa y sin grasa. Esta leche sin sabor y sin azúcar con alto contenido de proteínas se integra sin esfuerzo en cualquier estilo de vida saludable.

Alcance del Informe Global del Mercado de Leche Sin Lactosa

La leche sin lactosa es leche láctea regular con el azúcar lactosa descompuesta en azúcares más simples (glucosa y galactosa) mediante la adición de la enzima lactasa. El mercado de leche sin lactosa está segmentado por tipo de producto, contenido de grasa, categoría, tipo de envase, canales de distribución y geografía. Por tipo de producto, el mercado está segmentado en líquido y en polvo. Por contenido de grasa, el mercado está segmentado en leche entera, leche semidesnatada/baja en grasa y leche desnatada/sin grasa. Por categoría, el mercado está segmentado en natural y saborizada. Por tipo de envase, el mercado está segmentado en botellas PET, botellas de vidrio, cartones y otros. Por canal de distribución, el mercado está segmentado en HoReCa y minorista. El segmento minorista está segmentado además en supermercados e hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor en USD y en términos de volumen en litros para todos los segmentos mencionados anteriormente.

| Líquido |

| Polvo |

| Leche Entera |

| Leche Semidesnatada/Baja en Grasa |

| Leche Desnatada/Sin Grasa |

| Natural |

| Saborizada |

| Botellas PET |

| Botellas de Vidrio |

| Cartón |

| Otros |

| HoReCa | |

| Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Líquido | |

| Polvo | ||

| Por Contenido de Grasa | Leche Entera | |

| Leche Semidesnatada/Baja en Grasa | ||

| Leche Desnatada/Sin Grasa | ||

| Por Categoría | Natural | |

| Saborizada | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Cartón | ||

| Otros | ||

| Por Canal de Distribución | HoReCa | |

| Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de leche sin lactosa en 2026?

El tamaño del mercado de leche sin lactosa alcanzó USD 13.800 millones en 2026 y se proyecta que ascienda a USD 21.640 millones en 2031.

¿Qué CAGR se espera entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 9,41% entre 2026 y 2031.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 9,51%, impulsada por la alta prevalencia de intolerancia y el creciente consumo de lácteos.

¿Qué segmento de producto lidera por ingresos?

La leche sin lactosa líquida representó el 91,28% de los ingresos en 2025 debido a los convenientes formatos listos para beber.

Última actualización de la página el: