Tamaño y participación del mercado de alimentos y bebidas de origen vegetal de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

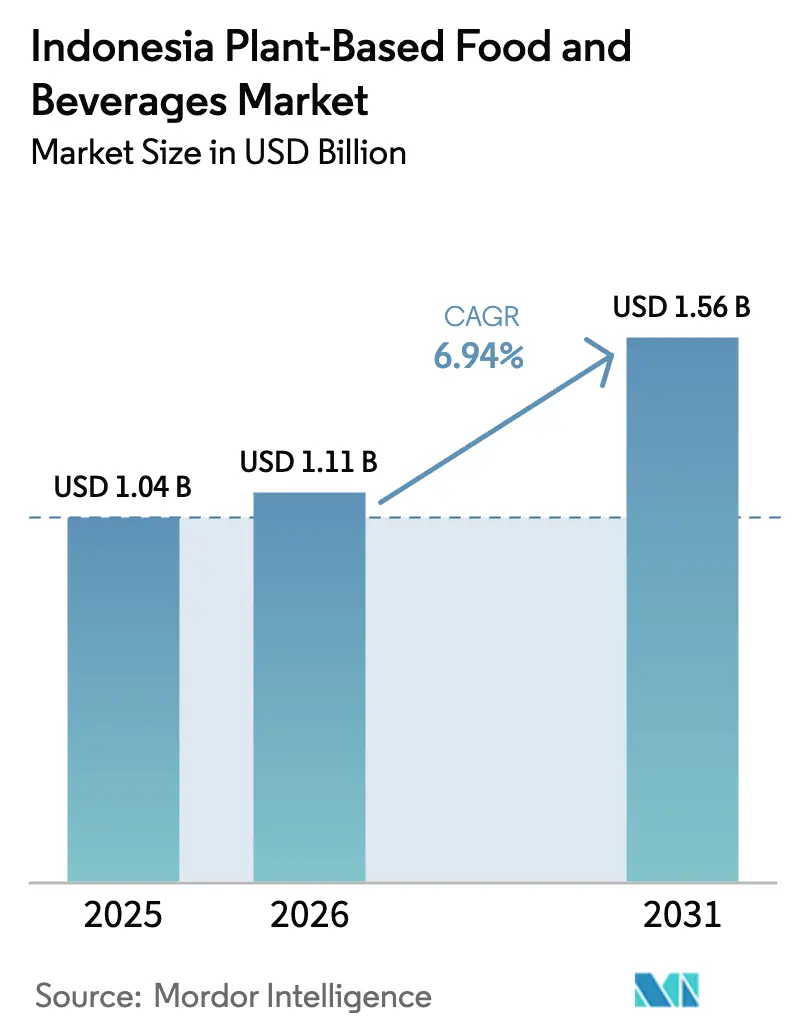

| Tamaño del mercado en el año base (2025) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos y bebidas de origen vegetal de Indonesia por Mordor Intelligence

El tamaño del mercado de alimentos y bebidas de origen vegetal de Indonesia en 2026 se estima en USD 1.110 millones, creciendo desde el valor de 2025 de USD 1.040 millones, con proyecciones para 2031 que muestran USD 1.560 millones, creciendo a una CAGR del 6,94% entre 2026 y 2031. Esta trayectoria de crecimiento refleja la posición única de Indonesia como la nación con mayor población musulmana del mundo que adopta alternativas de origen vegetal, mientras navega por los complejos requisitos de certificación halal y las tradiciones culinarias profundamente arraigadas. La expansión del mercado coincide con las iniciativas más amplias de seguridad alimentaria de Indonesia, ya que el gobierno persigue la autosuficiencia agrícola a través de su programa Swasembada Pangan, con el objetivo de incrementar la producción nacional de materias primas clave, incluidas la soja y otras proteínas vegetales [1]Fuente: Indonesia.go.id., "Creando un sentido de autosuficiencia alimentaria", indonesia.go.id. Las bebidas alternativas lácteas ostentan la mayor cuota de ingresos, mientras que los sustitutos cárnicos registran el crecimiento más rápido gracias a que los innovadores locales escalan a través de asociaciones con el sector de servicios de alimentación. La diversificación de ingredientes más allá de la soja, una red de cadena de frío en mejora continua y la integración del cumplimiento halal en el diseño de productos sostienen aún más el impulso de crecimiento. La competencia sigue siendo fragmentada, lo que crea espacio para que los especialistas regionales prosperen junto a las multinacionales globales.

Conclusiones clave del informe

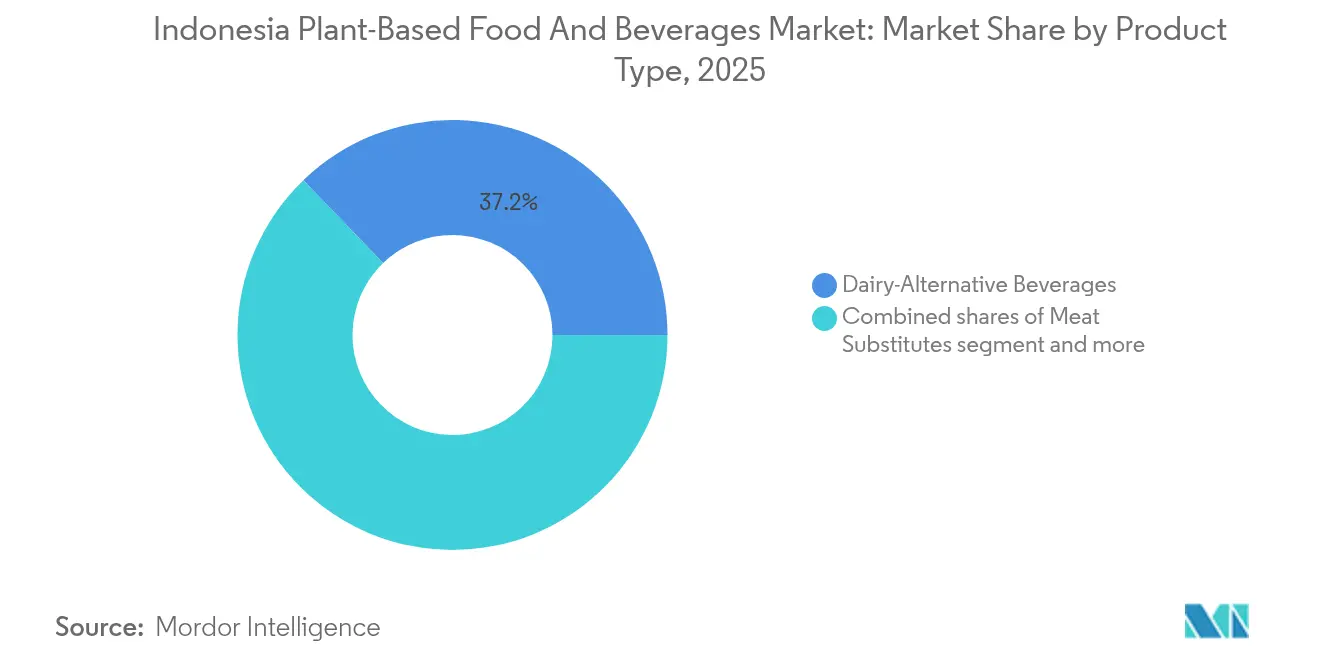

- Por tipo de producto, las bebidas alternativas lácteas lideraron con una cuota de ingresos del 37,20% en 2025, mientras que se proyecta que los sustitutos cárnicos crezcan a una CAGR del 7,02% hasta 2031.

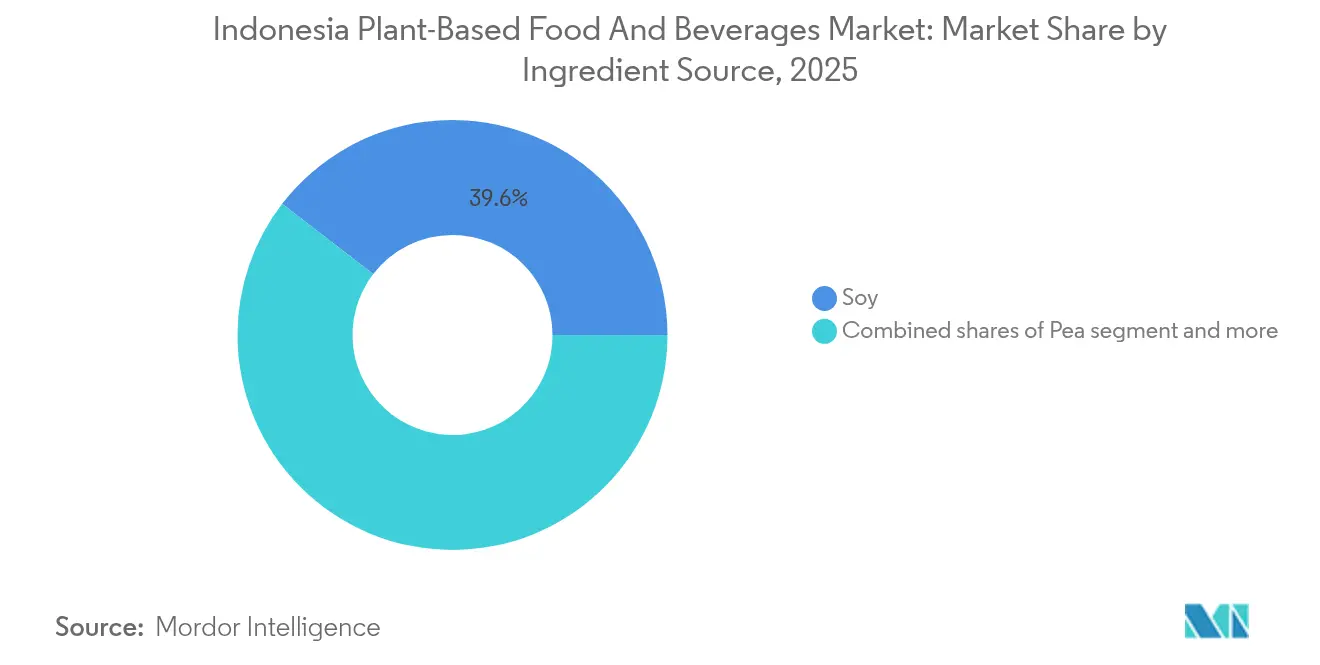

- Por fuente de ingredientes, la soja representó el 39,56% de la cuota del mercado de alimentos de origen vegetal de Indonesia en 2025, mientras que se prevé que la proteína de guisante se expanda a una CAGR del 7,07% hasta 2031.

- Por formato, los productos refrigerados/estables en estante representaron el 85,27% del tamaño del mercado de alimentos de origen vegetal de Indonesia en 2025, y se prevé que las ofertas congeladas avancen a una CAGR del 7,34% durante el período de pronóstico.

- Por canal de distribución, los canales de venta fuera del hogar capturaron el 53,98% de las ventas en 2025, mientras que los establecimientos de consumo en el lugar registran una trayectoria de crecimiento del 6,35% hacia 2031.

- Por geografía, Indonesia occidental mantuvo el 64,57% de los ingresos de 2025, mientras que Indonesia oriental se encamina hacia una CAGR del 6,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alimentos y bebidas de origen vegetal de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre salud y bienestar | + 1.8% | Nacional, concentrado en las zonas urbanas de Java y Sumatra | Mediano plazo (2-4 años) |

| Crecientes preocupaciones éticas sobre el bienestar animal | + 1.2% | Centros urbanos en Indonesia occidental, emergentes en regiones orientales | Largo plazo (≥ 4 años) |

| Avances en innovación y calidad de productos | + 1.5% | Nacional, con centros de I+D en Java | Corto plazo (≤ 2 años) |

| Políticas e iniciativas gubernamentales de apoyo | + 1.0% | Nacional, con programas piloto en zonas rurales | Largo plazo (≥ 4 años) |

| Aceptación cultural de los alimentos de origen vegetal | + 0.8% | Variaciones regionales, más fuertes en las áreas javanesas y sundanesas | Largo plazo (≥ 4 años) |

| Auge de las empresas emergentes de tecnología alimentaria | + 0.7% | Concentrado en los centros tecnológicos de Yakarta y Bandung | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia del consumidor sobre salud y bienestar

El aumento de la conciencia sanitaria en Indonesia se correlaciona directamente con la creciente prevalencia de enfermedades no transmisibles, especialmente la diabetes y las afecciones cardiovasculares que afectan a las poblaciones urbanas. La promoción por parte del gobierno de dietas de origen vegetal a través de las comunicaciones oficiales del Ministerio de Salud posiciona la nutrición basada en plantas como una estrategia de atención sanitaria preventiva, creando legitimidad institucional para las proteínas alternativas. Esta demanda impulsada por la salud beneficia especialmente a las alternativas lácteas, ya que la intolerancia a la lactosa afecta al 90% de los indonesios, convirtiendo la leche de origen vegetal en una necesidad funcional más que en una elección de estilo de vida. Los consumidores urbanos millennials y de la Generación Z consideran cada vez más los alimentos de origen vegetal como productos premium de bienestar, dispuestos a pagar precios más altos por los beneficios para la salud percibidos. La tendencia se acelera en las áreas metropolitanas de Java, donde el acceso a la atención sanitaria y la educación nutricional crean bases de consumidores informados. Sin embargo, las poblaciones rurales siguen siendo sensibles al precio, lo que exige opciones de origen vegetal asequibles para lograr la penetración en el mercado masivo.

Crecientes preocupaciones éticas sobre el bienestar animal

La conciencia sobre el bienestar animal emerge gradualmente entre la población predominantemente musulmana de Indonesia, donde los requisitos dietéticos halal ya enfatizan los principios de trato humanitario. Los consumidores urbanos y educados cuestionan cada vez más las prácticas ganaderas industriales, creando demanda de alternativas producidas éticamente que se alineen con los valores islámicos de compasión hacia los animales. Este cambio ético influye particularmente en los jóvenes demográficos expuestos a narrativas globales de sostenibilidad a través de las redes sociales y la educación internacional. La tendencia gana impulso en ciudades cosmopolitas como Yakarta y Surabaya, donde la exposición a culturas alimentarias internacionales normaliza las opciones de origen vegetal. El respaldo de los eruditos islámicos locales a los alimentos de origen vegetal como inherentemente halal elimina las barreras religiosas, lo que podría acelerar la adopción entre los consumidores devotos. El movimiento sigue siendo incipiente en comparación con los mercados occidentales, pero muestra potencial de crecimiento significativo a medida que se expande la conciencia ambiental y ética.

Avances en innovación y calidad de productos

Las empresas indonesias de tecnología alimentaria logran mejoras revolucionarias en sabor y textura, abordando la principal barrera del consumidor para la adopción de productos de origen vegetal. Las empresas emergentes locales aprovechan los ingredientes indonesios tradicionales, como la experiencia en tempeh y tofu, para crear perfiles de sabor familiares en formatos novedosos, ejemplificado por los productos de origen vegetal con sabor a rendang de Green Rebel, que resuenan con los paladares locales. La integración de mezclas de especias tradicionales y técnicas de cocina en formulaciones modernas de origen vegetal crea ventajas competitivas sobre las marcas internacionales que carecen de conocimiento culinario local. Instituciones de investigación como la Universidad IPB colaboran con actores de la industria para desarrollar alimentos funcionales utilizando fuentes vegetales autóctonas, creando ventajas de propiedad intelectual para los fabricantes nacionales. Las mejoras en los procesos de fabricación reducen los costos de producción manteniendo la calidad, haciendo que los productos de origen vegetal sean más accesibles para los consumidores indonesios sensibles al precio. La transferencia tecnológica de empresas alimentarias establecidas acelera los ciclos de innovación, permitiendo la rápida iteración de productos y la capacidad de respuesta al mercado.

Políticas e iniciativas gubernamentales de apoyo

La agenda de autosuficiencia alimentaria de Indonesia apoya indirectamente el desarrollo de alimentos de origen vegetal a través de iniciativas de diversificación agrícola y objetivos de reducción de la dependencia de importaciones. El enfoque del Ministerio de Agricultura en incrementar la producción nacional de soja crea condiciones favorables para las industrias de proteínas vegetales, mientras que los mandatos de sostenibilidad ambiental fomentan alternativas a la agricultura animal intensiva en recursos. Los programas de nutrición gubernamentales que enfatizan la diversidad dietética crean demanda institucional de opciones de origen vegetal en iniciativas de alimentación escolar y salud pública. La claridad regulatoria del BPOM con respecto al etiquetado y los estándares de seguridad de los alimentos de origen vegetal reduce las barreras de entrada al mercado para los fabricantes, mientras que la simplificación de la certificación halal proporciona confianza al consumidor. La promoción por parte del Ministerio Coordinador de Asuntos Alimentarios de sistemas agrícolas respetuosos con el medio ambiente se alinea con los objetivos de crecimiento de la industria de origen vegetal [2]Fuente: MINISTERIO COORDINADOR DE ASUNTOS ECONÓMICOS, "Apoyando la autosuficiencia alimentaria para la independencia de la nación, el Gobierno fomenta la implementación de un sistema agrícola respetuoso con el medio ambiente", ekon.go.id. Sin embargo, la implementación sigue siendo inconsistente entre regiones, lo que requiere un compromiso político sostenido para lograr un impacto significativo en el mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vacilación del consumidor sobre el sabor y la textura | -1.5% | Nacional, especialmente en las regiones de alimentos tradicionales | Corto plazo (≤ 2 años) |

| Desafíos en las cadenas de suministro de materias primas | -1.2% | Nacional, grave en Indonesia oriental | Mediano plazo (2-4 años) |

| Barreras regulatorias y de certificación | -0.8% | Nacional, complejo en la geografía de múltiples islas | Largo plazo (≥ 4 años) |

| Conciencia limitada en ciertas poblaciones | -0.9% | Zonas rurales y provincias de Indonesia oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vacilación del consumidor sobre el sabor y la textura

Los consumidores indonesios mantienen fuertes preferencias por las texturas y sabores de los alimentos tradicionales, creando barreras significativas para las alternativas de origen vegetal que no logran replicar experiencias sensoriales familiares. La investigación académica revela que el sabor y la textura son los factores primarios que determinan la aceptación de los alimentos de origen vegetal entre los consumidores indonesios, y los productos requieren un extenso trabajo de formulación para satisfacer las expectativas del paladar local. El desafío se intensifica en regiones con distintas tradiciones culinarias, donde los consumidores esperan características específicas de textura en los productos cárnicos y lácteos desarrolladas durante generaciones. Los fabricantes de productos de origen vegetal deben invertir fuertemente en I+D para lograr propiedades organolépticas aceptables, lo que aumenta los costos de desarrollo de productos y el tiempo de comercialización. Las preferencias de sabor regionales varían significativamente en el diverso archipiélago de Indonesia, lo que requiere formulaciones de productos localizadas que complican las estrategias de fabricación y distribución. El éxito depende de lograr paridad sensorial con los productos convencionales manteniendo la competitividad de costos, un desafío técnico que continúa limitando las tasas de penetración en el mercado.

Desafíos en las cadenas de suministro de materias primas

La fuerte dependencia de Indonesia de la soja importada, que comprende más del 80% del consumo nacional, crea vulnerabilidad ante la volatilidad de los precios mundiales y las interrupciones del suministro que impactan directamente en los costos de los alimentos de origen vegetal. La capacidad agrícola nacional sigue siendo insuficiente para satisfacer la creciente demanda de proteínas vegetales, mientras que la variabilidad climática afecta los rendimientos de los cultivos locales y la consistencia de calidad requerida para la fabricación de alimentos. La geografía archipelágica complica la distribución de ingredientes, especialmente hacia las regiones de Indonesia oriental, donde los costos de transporte aumentan significativamente los gastos en materias primas. La infraestructura limitada de cadena de frío en áreas remotas restringe el uso de ingredientes perecederos de origen vegetal, lo que obliga a los fabricantes a depender de alternativas procesadas que pueden comprometer la calidad del producto. Las ineficiencias de la cadena de suministro se acentúan durante los períodos de máxima demanda, creando desafíos de gestión de inventarios para las empresas de alimentos de origen vegetal. El desarrollo de fuentes de suministro nacionales confiables requiere una inversión agrícola sustancial y programas de educación para agricultores que van más allá de las capacidades individuales de las empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las bebidas lideran la ola de innovación

Las bebidas alternativas lácteas ostentan una cuota de mercado del 37,20% en 2025, impulsadas por la alta prevalencia de intolerancia a la lactosa en Indonesia y la expansión de la cultura del café en los centros urbanos. La exitosa entrada al mercado de Oatside demuestra cómo el desarrollo de productos localizado crea ventajas competitivas, con la variante de malta con chocolate de la empresa dirigida específicamente a los adolescentes indonesios y logrando un importante compromiso en redes sociales a través de asociaciones con escuelas locales. Los sustitutos cárnicos emergen como el segmento de más rápido crecimiento con una CAGR del 7,02% hasta 2031, beneficiándose de las asociaciones estratégicas de Green Rebel con las principales cadenas de servicios de alimentación y de productos innovadores como las opciones de origen vegetal con sabor a rendang que resuenan con los gustos locales.

Los helados sin lácteos y los postres helados ganan terreno en los mercados urbanos premium, mientras que los segmentos de quesos sin lácteos y yogures sin lácteos siguen siendo incipientes debido a los limitados hábitos de consumo local y los precios más elevados. Los untables y mantequillas de origen vegetal muestran potencial de crecimiento, especialmente en el mercado impulsado por el turismo de Bali, donde las preferencias dietéticas internacionales influyen en las tendencias alimentarias locales. La subcategoría de leche envasada dentro de las alternativas lácteas se beneficia de las redes de distribución establecidas y la familiaridad del consumidor, mientras que las aplicaciones de café y té impulsan la innovación en formulaciones de grado barista diseñadas para la próspera cultura de cafeterías de Indonesia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por fuente de ingredientes: diversificación más allá del dominio de la soja

La soja mantiene una cuota de mercado del 39,56% en 2025, aprovechando la experiencia tradicional de Indonesia en tempeh y tofu, aunque la dependencia de las importaciones crea vulnerabilidades en la cadena de suministro que los fabricantes abordan cada vez más mediante estrategias de diversificación. La proteína de guisante emerge como la fuente de ingredientes de más rápido crecimiento con una CAGR del 7,07% hasta 2031, ofreciendo propiedades funcionales superiores y menor alergenicidad en comparación con las alternativas a base de soja. Los productos a base de avena ganan impulso a través de marcas como Oatside, que obtiene avena australiana para garantizar una calidad consistente mientras desarrolla capacidades de producción local en Java.

Los ingredientes a base de coco se benefician de la posición de Indonesia como uno de los principales productores mundiales de coco, proporcionando ventajas de costo y seguridad de suministro para los fabricantes que desarrollan productos con sabores tropicales. Los ingredientes de arroz y trigo sirven para aplicaciones de nicho, especialmente en formulaciones sin gluten dirigidas a consumidores urbanos conscientes de la salud. Los productos a base de almendra enfrentan desafíos debido a los requisitos de importación y los costos más elevados, lo que limita la penetración del mercado a segmentos premium. La tendencia hacia la diversificación refleja los esfuerzos estratégicos de los fabricantes para reducir la dependencia de un único ingrediente, al tiempo que crean propuestas de valor únicas adaptadas a las preferencias de sabor locales y a las realidades de la cadena de suministro.

Por formato: el dominio del producto estable en estante refleja las realidades de la infraestructura

Los productos refrigerados y estables en estante dominan con una cuota de mercado del 85,27% en 2025, lo que refleja la limitada infraestructura de cadena de frío de Indonesia y los requisitos prácticos de las redes de distribución en múltiples islas. Esta preferencia de formato permite un mayor alcance geográfico y reduce los costos de distribución, lo que resulta especialmente crucial para atender los mercados remotos de Indonesia oriental, donde el transporte refrigerado sigue siendo un desafío. Los productos congelados representan el segmento de formato de más rápido crecimiento con una CAGR del 7,34% hasta 2031, impulsados por la mejora de las instalaciones de almacenamiento en frío en los principales centros urbanos y la creciente aceptación del consumidor de alimentos congelados de conveniencia.

El dominio de los productos estables en estante crea oportunidades para soluciones de empaque innovadoras que extiendan la vida útil del producto manteniendo la calidad nutricional, lo que es especialmente importante para los productos de origen vegetal propensos al deterioro en climas tropicales. Los fabricantes invierten en tecnologías de procesamiento aséptico y empaque de barrera para lograr una vida útil prolongada sin comprometer el sabor o la textura. El crecimiento del segmento congelado se correlaciona con la expansión del comercio moderno y la penetración de congeladores domésticos en las áreas urbanas de clase media, donde la conveniencia impulsa cada vez más las decisiones de compra. La distribución de formatos refleja la etapa de desarrollo de la infraestructura de Indonesia, con implicaciones para las estrategias de formulación de productos y el momento de entrada al mercado en las diferentes regiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: los canales fuera del hogar impulsan la accesibilidad

Los canales fuera del hogar ostentan una cuota de mercado del 53,98% en 2025, con supermercados e hipermercados como principales puntos de descubrimiento de productos de origen vegetal entre los consumidores indonesios. Las plataformas de venta minorista en línea experimentan un rápido crecimiento, especialmente durante la pandemia de COVID-19, creando oportunidades de venta directa al consumidor para marcas emergentes que carecen de relaciones con el comercio minorista tradicional. Las tiendas de conveniencia y los establecimientos de comestibles proporcionan accesibilidad crucial en las densas áreas urbanas, donde las visitas frecuentes de compras caracterizan los patrones de comportamiento del consumidor.

Los canales de consumo en el lugar muestran un prometedor crecimiento del 6,35% hasta 2031, impulsado por las exitosas asociaciones de Green Rebel con importantes cadenas de restaurantes, incluidos Starbucks, ABUBA Steak y Pepper Lunch, que introducen opciones de origen vegetal en las experiencias gastronómicas convencionales. Las asociaciones con el sector de servicios de alimentación crean oportunidades de prueba que a menudo se traducen en compras en el comercio minorista, lo que convierte a los canales de consumo en el lugar en valiosos para la construcción de marca a pesar de sus menores contribuciones en volumen. La estrategia de distribución refleja la evolución del panorama minorista de Indonesia, donde los mercados húmedos tradicionales coexisten con los formatos modernos, lo que requiere enfoques multicanal para lograr una cobertura de mercado integral. El crecimiento del comercio electrónico se acelera durante 2024-2025, respaldado por redes logísticas mejoradas y la adopción de pagos digitales entre los millennials urbanos.

Análisis geográfico

El liderazgo de mercado de Indonesia occidental se deriva de las concentradas poblaciones urbanas en Java y Sumatra, donde una cuota de mercado del 64,57% en 2025 refleja un poder adquisitivo superior, infraestructura minorista y apertura cultural a la innovación alimentaria. El entorno cosmopolita de Yakarta crea condiciones ideales para el lanzamiento de productos de origen vegetal, con cadenas de alimentación internacionales y formatos minoristas modernos que proporcionan canales de distribución que llegan a los primeros adoptantes adinerados. La región se beneficia de la logística establecida de cadena de frío y ciclos frecuentes de reposición de productos que mantienen la frescura y variedad, factores cruciales para los productos de origen vegetal con vidas útiles más cortas que las alternativas convencionales. Los centros de población densa de Java permiten campañas de marketing eficientes y programas de muestreo que generan conciencia de marca de manera rentable. Las tradiciones culinarias sundanesas en Java occidental ya enfatizan las verduras frescas y las preparaciones de tofu-tempeh, creando familiaridad cultural que reduce las barreras de adopción para las innovaciones de origen vegetal.

Indonesia oriental representa el mayor potencial de crecimiento del mercado con una CAGR del 6,62% hasta 2031, impulsado por la mejora de la infraestructura y los programas de nutrición gubernamentales dirigidos a la diversificación dietética en áreas remotas. La dependencia tradicional de la región del sagú, los tubérculos y las proteínas vegetales locales crea afinidad natural con las alternativas de origen vegetal, aunque el limitado poder adquisitivo requiere formulaciones de productos asequibles y tamaños de paquete más pequeños. Las provincias de Papúa y Maluku muestran potencial a medida que las industrias mineras y de aceite de palma aumentan los ingresos locales y crece la conciencia ambiental entre las poblaciones educadas. Los desafíos de distribución siguen siendo significativos, con los costos de transporte interinsular y el almacenamiento en frío limitado que requieren soluciones innovadoras de empaque y formulaciones estables en estante. Las iniciativas gubernamentales que promueven la seguridad alimentaria y la educación nutricional crean demanda institucional de productos de origen vegetal en programas de alimentación escolar e instalaciones sanitarias, proporcionando oportunidades de entrada al mercado para fabricantes dispuestos a invertir en redes de distribución remotas. El diferencial de crecimiento geográfico refleja los patrones de desarrollo desiguales de Indonesia, donde las regiones occidentales se benefician de décadas de inversión industrial mientras los territorios orientales experimentan un rápido crecimiento de recuperación. Los estudios dietéticos regionales revelan patrones de consumo de proteínas que favorecen las fuentes vegetales en Indonesia oriental, lo que podría crear tasas de adopción más rápidas una vez que disminuyan las barreras de distribución. Los impactos del cambio climático en los sistemas alimentarios tradicionales de las regiones orientales pueden acelerar la demanda de alternativas de origen vegetal resilientes que proporcionen nutrición consistente a pesar de la variabilidad ambiental. La estrategia de expansión geográfica requiere comprender las culturas alimentarias locales, con marcas exitosas que probablemente emerjan de asociaciones con distribuidores regionales y líderes comunitarios que comprenden las preferencias y los patrones de consumo locales.

Panorama competitivo

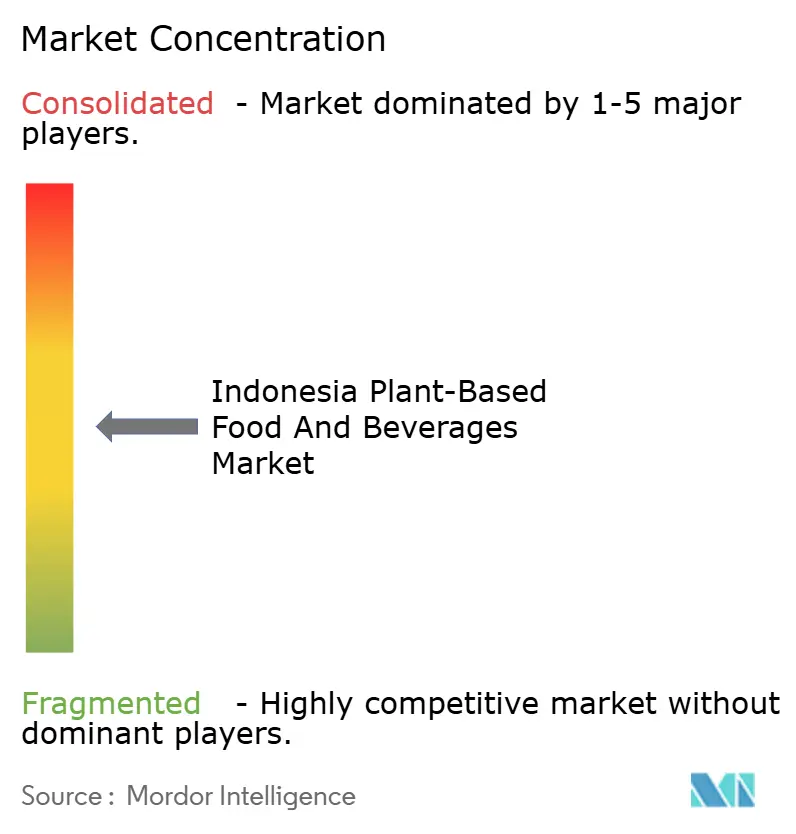

El mercado de alimentos de origen vegetal de Indonesia exhibe una concentración moderada, caracterizado por una intensa competencia entre corporaciones multinacionales establecidas y empresas emergentes locales ágiles que aprovechan los conocimientos culturales y las ventajas de la cadena de suministro. Los gigantes internacionales como Nestlé, Danone y Unilever compiten a través del posicionamiento premium y las capacidades globales de I+D, mientras que las empresas indonesias emergentes como Green Rebel Foods y Meatless Kingdom ganan cuota de mercado a través del desarrollo de productos localizados y asociaciones estratégicas con el sector de servicios de alimentación.

La dinámica competitiva favorece a las empresas que navegan con éxito por el complejo entorno regulatorio de Indonesia, en particular los requisitos de certificación halal del MUI (Consejo de Ulemas de Indonesia) que crean barreras de entrada para los fabricantes que carecen de experiencia en cumplimiento islámico. Los patrones de adopción tecnológica revelan oportunidades de diferenciación estratégica, con actores exitosos que invierten en la obtención de ingredientes locales y la integración de sabores tradicionales para crear productos que resuenen con los paladares indonesios. La expansión de la asociación de Green Rebel con las principales cadenas de servicios de alimentación, incluidas las 460 ubicaciones indonesias de Starbucks, demuestra cómo la estrategia de distribución supera a la innovación de productos por sí sola para lograr la penetración en el mercado.

Existen oportunidades en opciones asequibles de origen vegetal para los consumidores del mercado masivo, las categorías de productos congelados y las redes de distribución de Indonesia oriental, donde las limitaciones de infraestructura crean fosos competitivos para los primeros participantes. El panorama fragmentado permite a los actores de nicho establecer bastiones regionales antes de expandirse a nivel nacional, especialmente las empresas que comprenden las diversas tradiciones culinarias de Indonesia y pueden adaptar los productos en consecuencia. Los factores de cumplimiento regulatorio influyen significativamente en el posicionamiento competitivo, con los estándares de seguridad alimentaria del BPOM y la certificación halal creando complejidad operacional que favorece a los actores establecidos con experiencia regulatoria.

Líderes de la industria de alimentos y bebidas de origen vegetal de Indonesia

Amy's Kitchen, Inc.

Green Rebel Foods

Meatless Kingdom

Nestlé S.A.

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Fore Coffee presentó su último concepto de tienda, 'Fore Experience', con el objetivo de destacar el café de especialidad indonesio al tiempo que proporciona a los clientes una experiencia de hospitalidad enriquecida. La marca anunció que su amplio establecimiento, ubicado en Panglima Polim, Yakarta del Sur, contará con infusiones de origen único procedentes de las estimadas regiones cafetaleras de Indonesia, como Aceh Gayo, Bali Kintamani, Gunung Cikuray y Gunung Tilu.

- Noviembre de 2023: Heinz ABC lanzó bebidas de leche de soja con sabor en Indonesia para ampliar su cartera de productos. Las nuevas bebidas de leche de soja están disponibles en dos sabores: Chocolate Cremoso y Delicias de Fresa. Según la afirmación de la marca, los nuevos productos son bajos en grasas saturadas y están libres de conservantes y edulcorantes artificiales.

- Noviembre de 2022: Meatless Kingdom, la empresa de proteínas de hongos con sede en Indonesia, presentó su última oferta, Dendeng Manis Asap Plant Based. Este innovador aperitivo de origen vegetal es similar al bakkwa, una delicia china de carne seca conocida por su sabor dulce y salado.

Alcance del informe del mercado de alimentos y bebidas de origen vegetal de Indonesia

Los alimentos y bebidas de origen vegetal se refieren a productos elaborados a partir de diferentes partes de plantas, como frutas, semillas, hojas y legumbres. Estos se prefieren principalmente como sustitutos de los productos de origen animal, como la carne, los huevos y los productos lácteos. El mercado de alimentos y bebidas de origen vegetal de Indonesia está segmentado por tipo de producto, fuente de ingredientes, canal de distribución y región. Por tipo de producto, el mercado está segmentado en sustitutos cárnicos, bebidas alternativas lácteas, helados sin lácteos y más. Por fuente de ingredientes, el mercado está segmentado en soja, almendra y más. Por formato, el mercado está segmentado en refrigerado/estable en estante y congelado. Por canal de distribución, el mercado está segmentado en consumo en el lugar y fuera del hogar. Por región, el mercado está segmentado en Indonesia occidental y más. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Sustitutos cárnicos | Tofu |

| Tempeh | |

| Otros | |

| Bebidas alternativas lácteas | Leche envasada |

| Batidos envasados | |

| Café | |

| Té | |

| Otras bebidas de origen vegetal | |

| Helados sin lácteos y postres helados | |

| Queso sin lácteos | |

| Yogur sin lácteos | |

| Otros |

| Soja |

| Almendra |

| Guisante |

| Avena |

| Trigo |

| Arroz |

| Coco |

| Otras fuentes |

| Refrigerado/Estable en estante |

| Congelado |

| Consumo en el lugar | |

| Fuera del hogar | Supermercados / Hipermercados |

| Tiendas de conveniencia / Tiendas de comestibles | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| Indonesia occidental |

| Indonesia oriental |

| Por tipo de producto | Sustitutos cárnicos | Tofu |

| Tempeh | ||

| Otros | ||

| Bebidas alternativas lácteas | Leche envasada | |

| Batidos envasados | ||

| Café | ||

| Té | ||

| Otras bebidas de origen vegetal | ||

| Helados sin lácteos y postres helados | ||

| Queso sin lácteos | ||

| Yogur sin lácteos | ||

| Otros | ||

| Por fuente de ingredientes | Soja | |

| Almendra | ||

| Guisante | ||

| Avena | ||

| Trigo | ||

| Arroz | ||

| Coco | ||

| Otras fuentes | ||

| Por formato | Refrigerado/Estable en estante | |

| Congelado | ||

| Por canal de distribución | Consumo en el lugar | |

| Fuera del hogar | Supermercados / Hipermercados | |

| Tiendas de conveniencia / Tiendas de comestibles | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | Indonesia occidental | |

| Indonesia oriental | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de alimentos de origen vegetal de Indonesia en 2026?

El mercado está valorado en USD 1.110 millones en 2026 con una CAGR proyectada del 6,94% hasta 2031.

¿Qué categoría de producto lidera actualmente las ventas?

Las bebidas alternativas lácteas ostentan la mayor cuota con el 37,20% de los ingresos de 2025.

¿Qué segmento crece más rápido?

Los sustitutos cárnicos exhiben la expansión más rápida con una CAGR del 7,02% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Indonesia oriental avance a una CAGR del 6,62% debido a las mejoras de infraestructura y los programas de nutrición.

Última actualización de la página el: