Tamaño y Participación del Mercado de Untables Dulces

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Untables Dulces por Mordor Intelligence

El tamaño del mercado de untables dulces fue valorado en USD 33,65 mil millones en 2025 y se estima que crecerá desde USD 35,41 mil millones en 2026 hasta alcanzar USD 45,7 mil millones en 2031, a una CAGR del 5,24% durante el período de pronóstico (2026-2031). La creciente demanda de productos que combinan indulgencia con beneficios nutricionales está impulsando la popularidad de las formulaciones a base de miel, frutos secos y frutas. La región Asia-Pacífico registra el crecimiento de mercado más rápido, impulsado por la creciente urbanización, la adopción de hábitos de desayuno de estilo occidental y la rápida expansión de las plataformas de comercio electrónico. En contraste, Europa, siendo un mercado maduro, sigue siendo el mayor consumidor regional. La región está experimentando un cambio hacia ofertas premium y alternativas con menor contenido de azúcar, lo que refleja el cambio en las preferencias de los consumidores. A escala global, los supermercados continúan dominando en términos de volumen; sin embargo, el rápido crecimiento del comercio minorista en línea, con su CAGR de dos dígitos, está influyendo significativamente en las estrategias de comercialización, las innovaciones en envases y la dinámica de los canales dentro del mercado de untables dulces.

Conclusiones Clave del Informe

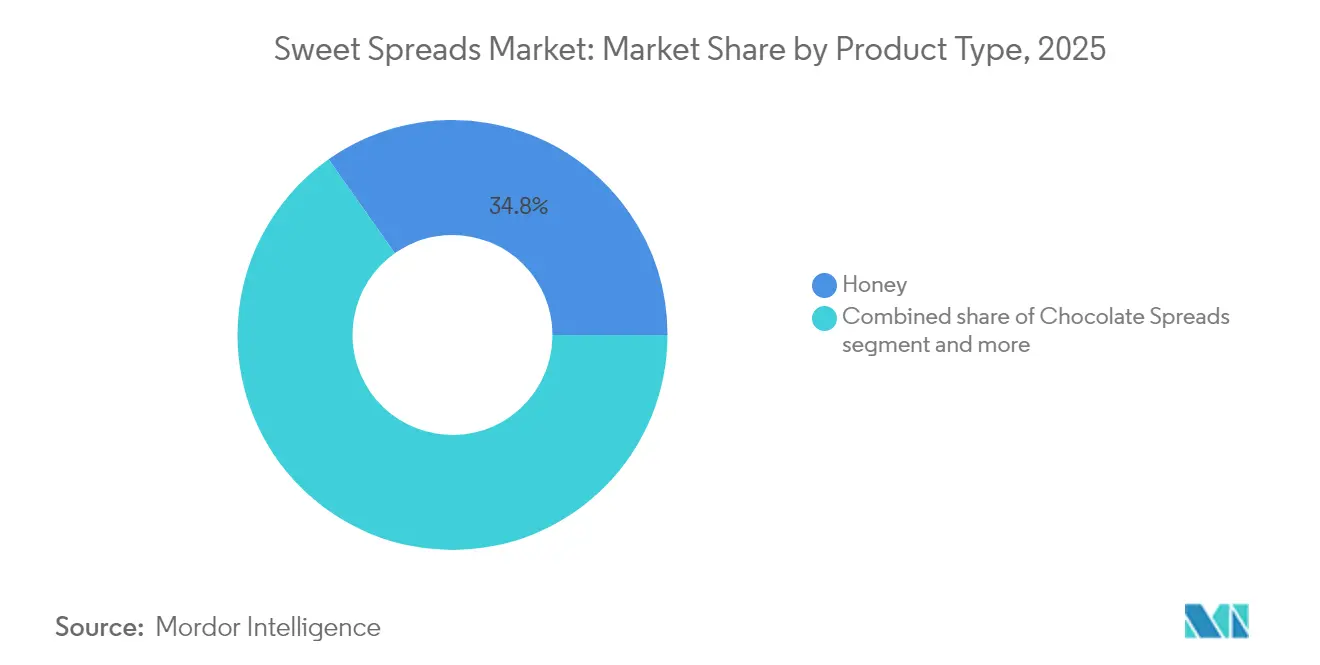

- Por tipo de producto, la miel representó el 34,78% de la participación del mercado de untables dulces en 2025 y se proyecta que se expanda a una CAGR del 7,01% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 70,52% del tamaño del mercado de untables dulces en 2025, mientras que las variantes orgánicas tienen previsto crecer a una CAGR del 7,88% hasta 2031.

- Por tipo de envase, los frascos capturaron el 61,33% de los ingresos en 2025, mientras que los sobres y bolsas están previstos para registrar una CAGR del 6,66% entre 2026 y 2031.

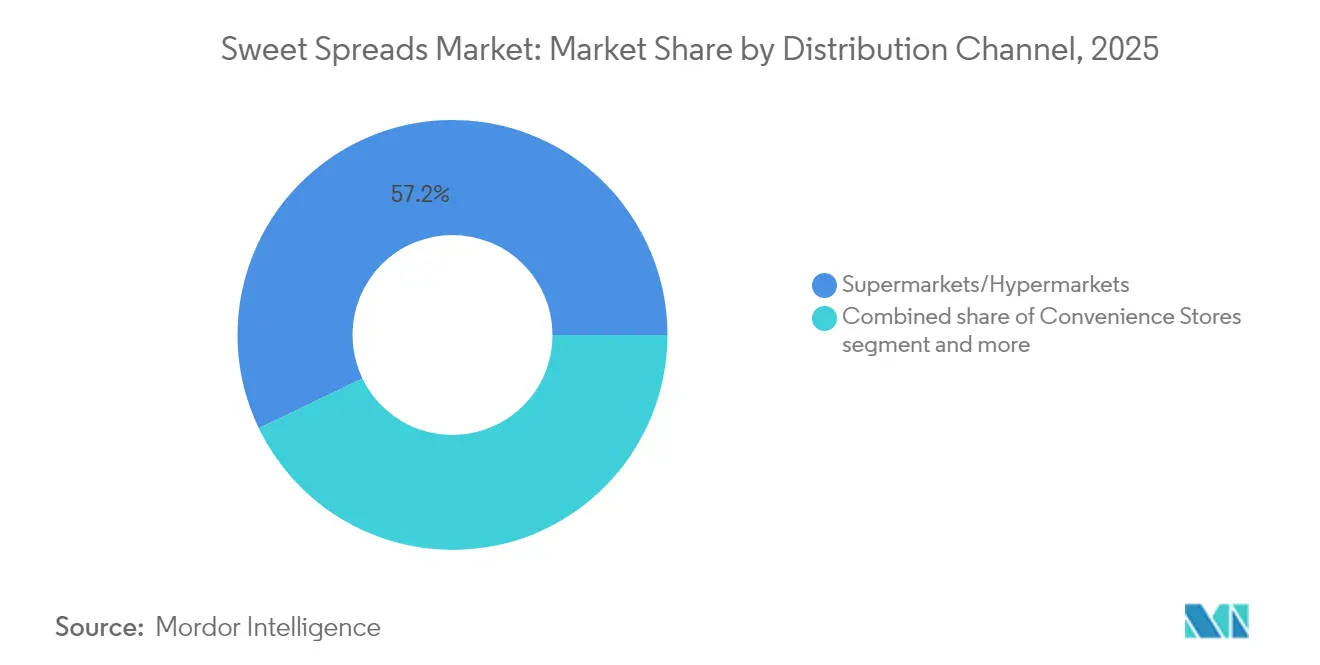

- Por canal de distribución, los supermercados e hipermercados controlaron el 57,15% de las ventas en 2025, aunque el comercio minorista en línea está en camino de alcanzar una CAGR del 11,32% hasta 2031.

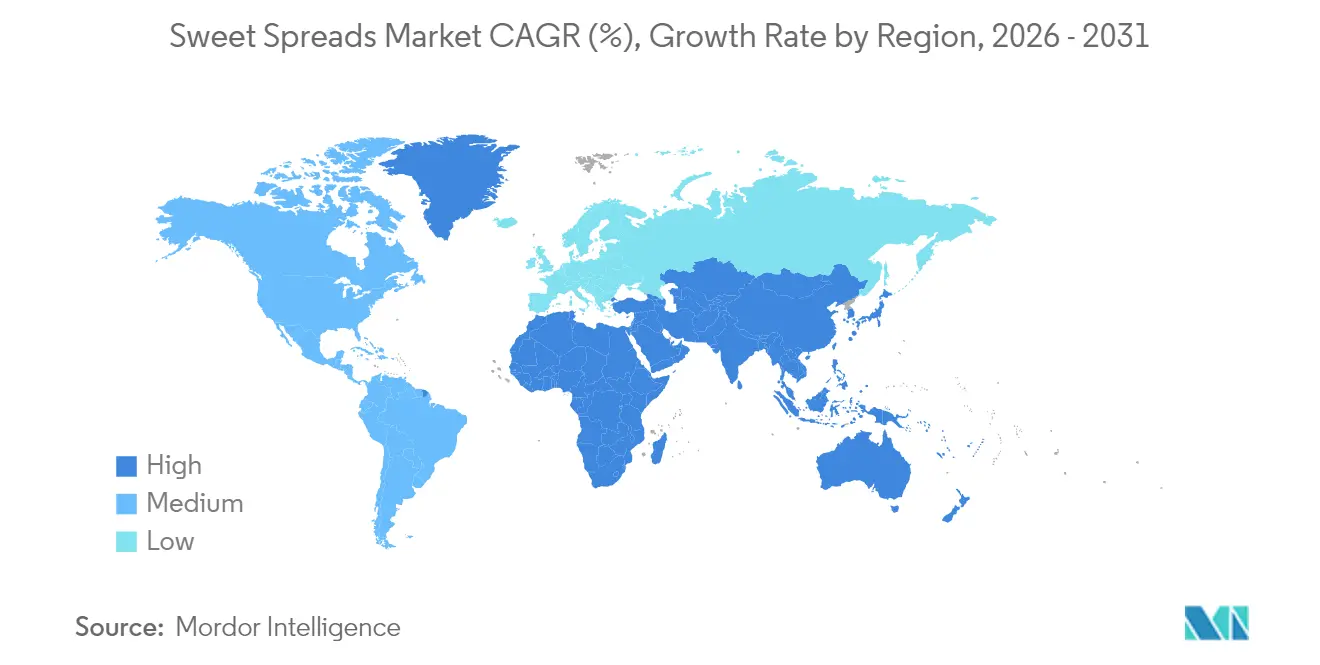

- Por región, Europa lideró con el 31,68% de la participación del mercado de untables dulces en 2025; Asia-Pacífico superará a todas las regiones con una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Untables Dulces

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de opciones de desayuno convenientes | +1.2% | Global, con mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las innovaciones de productos, como nuevos sabores y variantes orientadas a la salud, atraen a demografías diversas | +1.1% | Global | Largo plazo (≥ 4 años) |

| El crecimiento de las tiendas minoristas y los canales de distribución en línea mejora la disponibilidad de untables para los consumidores | +1.0% | Global, con mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por ingredientes naturales y orgánicos | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Campañas de marca y marketing por parte de las empresas | +0.6% | Global | Corto plazo (≤ 2 años) |

| Adopción de hábitos de desayuno occidentales en países en desarrollo | +0.8% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de opciones de desayuno convenientes

Los estilos de vida modernos han convertido el desayuno en una rutina rápida y funcional, impulsando el crecimiento en el mercado de untables dulces a medida que los consumidores buscan opciones convenientes y sabrosas. En las zonas urbanas, donde el tiempo es limitado, la demanda de soluciones listas para consumir y fáciles de preparar se ha disparado. Los untables dulces atraen tanto a personas solteras como a familias debido a su versatilidad y facilidad de uso, extendiéndose más allá del desayuno hacia los refrigerios, la repostería y los postres. Los fabricantes han introducido innovaciones como envases de porciones controladas, botellas exprimibles y sobres individuales, que favorecen el consumo en movimiento y reducen el desperdicio de alimentos. Las variantes más saludables, como las opciones bajas en azúcar y orgánicas, han ampliado la base de consumidores, satisfaciendo la demanda de conveniencia, portabilidad y sostenibilidad, y consolidando los untables dulces como un producto básico en la industria alimentaria actual orientada a la salud.

Creciente preferencia de los consumidores por ingredientes naturales y orgánicos

El creciente escepticismo de los consumidores hacia los ingredientes artificiales ha impulsado un cambio significativo del mercado hacia los untables dulces naturales y orgánicos. Esta transición ha dado lugar a un segmento premium que logra márgenes de beneficio más elevados, incluso en un mercado sensible al precio. Sin embargo, esta tendencia va más allá de la mera sustitución de ingredientes; refleja una reevaluación más amplia de los valores alimentarios de los consumidores. La transparencia en el abastecimiento y el procesamiento mínimo han surgido como factores críticos que influyen en las decisiones de compra. Este cambio es particularmente prominente en los untables a base de miel y frutos secos, donde los consumidores prestan cada vez más atención a las prácticas de abastecimiento y los métodos de producción. Las marcas que pueden respaldar sus afirmaciones naturales a través de cadenas de suministro transparentes y certificaciones creíbles de terceros están bien posicionadas para capitalizar esta demanda en evolución, creando una ventaja competitiva en el mercado.

Las innovaciones de productos, como nuevos sabores y variantes orientadas a la salud, atraen a demografías diversas

En el mercado de untables dulces, la innovación de productos ha pasado de simplemente añadir nuevos sabores a incorporar beneficios funcionales que atienden necesidades nutricionales específicas. Este cambio ha ampliado el atractivo del mercado hacia una demografía más amplia. Al integrar superalimentos, mejorar el contenido proteico y formular con menos azúcar, los untables dulces han pasado de ser vistos únicamente como golosinas indulgentes a ser reconocidos como alimentos funcionales con beneficios tangibles para la salud. Esta transformación no solo está creando nuevas ocasiones de uso, sino que también está atrayendo segmentos de consumidores que el marketing tradicional de untables dulces había pasado por alto. En respuesta a la creciente demanda de los consumidores de productos artesanales y de pequeños lotes con sabores únicos, el Departamento de Agricultura y Mercados del Estado de Nueva York ha establecido directrices para el procesamiento doméstico de mermeladas y jaleas de frutas [1]Fuente: Departamento de Agricultura y Mercados, "Procesamiento Doméstico", agriculture.ny.gov. Además, la tendencia «dulce-picante», que fusiona sabores dulces y picantes, ha ganado impulso, con empresas que se adentran en innovaciones audaces que combinan dulzura con calor para crear experiencias gustativas únicas.

Campañas de marca y marketing por parte de las empresas

En el mercado de untables dulces, las empresas están adoptando estrategias de marca avanzadas para obtener una ventaja competitiva. Las conexiones emocionales y el posicionamiento de estilo de vida ahora moldean las preferencias de los consumidores, superando a menudo las consideraciones de precio-valor. Las campañas utilizan cada vez más la «nostalgia renovada», combinando la comodidad nostálgica con la innovación moderna para satisfacer el deseo de los consumidores de familiaridad y novedad. Las plataformas digitales, especialmente las redes sociales, amplifican estos esfuerzos al permitir experiencias inmersivas, la participación directa del consumidor y la construcción de comunidades, extendiendo la influencia de la marca más allá de los estantes minoristas. Además, las marcas se centran en la narración auténtica y la transparencia para alinearse con los consumidores conscientes de la salud, generando confianza y satisfaciendo las demandas en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las crecientes preocupaciones sobre el contenido de azúcar y la obesidad desalientan el consumo frecuente | -0.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| El aumento de los costos de las materias primas (p. ej., frutos secos, cacao) impacta en los precios y los márgenes de beneficio | -0.6% | Global | Mediano plazo (2-4 años) |

| La creciente competencia de alternativas más saludables como los untables de yogur restringe la categoría | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La vida útil más corta de los productos naturales y sin conservantes desafía las cadenas de suministro | -0.4% | Global, con mayor impacto en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las crecientes preocupaciones sobre el contenido de azúcar y la obesidad desalientan el consumo frecuente

La creciente conciencia de los consumidores sobre los riesgos para la salud del azúcar está desafiando el mercado tradicional de untables dulces. Los fabricantes deben equilibrar el sabor con los estándares nutricionales, mientras que las acciones regulatorias añaden presión. Por ejemplo, las etiquetas de advertencia en el frente del envase de Perú han impulsado reformulaciones, y la Ley de Etiquetado de Alimentos de Chile redujo los untables dulces «altos en» azúcar del 58,0% al 13,7%, según un estudio de BMC Medicine. Sumándose a este impulso, la definición actualizada de la FDA de «saludable» como declaración de contenido nutricional, que entrará en vigor en febrero de 2025, introduce criterios más estrictos para los productos que hacen declaraciones de salud [2]Fuente: Administración de Alimentos y Medicamentos, "Etiquetado de Alimentos: Declaraciones de Contenido Nutricional; Definición del Término 'Saludable'", federalregister.gov. Este panorama regulatorio está impulsando a los fabricantes a adoptar estrategias innovadoras de reducción de azúcar, como la incorporación de edulcorantes naturales y la reformulación de productos para mantener sus perfiles de sabor mientras se abordan las crecientes preocupaciones de salud.

El aumento de los costos de las materias primas (p. ej., frutos secos, cacao) impacta en los precios y los márgenes de beneficio

Los ingredientes clave de los untables dulces han experimentado oscilaciones de precios volátiles, comprimiendo los márgenes en todos los ámbitos. En respuesta, los fabricantes están recurriendo a estrategias de aprovisionamiento avanzadas y reformulando productos para mantenerse rentables. Este desafío afecta con mayor intensidad a las variantes premium y orgánicas. En este caso, la demanda de los consumidores de formulaciones auténticas y de alta calidad deja poco margen para la sustitución de ingredientes. Más allá de los costos, estos obstáculos están orientando la innovación. La investigación y el desarrollo ahora se centran más en crear formulaciones que dependan menos de estos ingredientes volátiles. Por ejemplo, el informe anual 2024 de Lindt & Sprüngli subrayó el impacto del aumento de los precios del cacao en sus resultados. En respuesta, la empresa realizó ajustes estratégicos para proteger sus márgenes, sin perder de vista el desarrollo de productos. A estos desafíos se suman las interrupciones en la cadena de suministro y los impactos climáticos en la agricultura, lo que hace que la disponibilidad y los precios de las materias primas sean aún más inestables para los fabricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio y Liderazgo en Crecimiento de la Miel

En 2025, el mercado de la miel mantuvo la mayor participación con el 34,78% y fue el segmento de más rápido crecimiento, con una CAGR proyectada del 7,01% de 2026 a 2031. Este crecimiento refleja el papel de la miel en la satisfacción de la demanda de edulcorantes naturales y alimentos funcionales. Su dominio se debe a ser un edulcorante natural y mínimamente procesado con beneficios para la salud, alineándose con la tendencia de etiqueta limpia. Los usos de la miel en la cocina, la repostería y los remedios amplían su alcance de mercado. El apoyo regulatorio, como las directrices del Departamento de Agricultura y Mercados del Estado de Nueva York, destaca la creciente importancia de los edulcorantes naturales. Las innovaciones como la «miel picante» impulsan aún más el interés de los consumidores y el crecimiento del mercado.

El crecimiento del segmento está impulsado por la conciencia de los beneficios antioxidantes e inmunoestimulantes de la miel. Las innovaciones que combinan la miel con ingredientes naturales crean opciones premium para los consumidores conscientes de la salud. Los cambios regulatorios, como el enfoque de la FDA en los «azúcares añadidos», refuerzan la posición de la miel. El papel de la miel como líder del mercado y motor de crecimiento consolida su importancia en el mercado de edulcorantes naturales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: Dominio Convencional Frente al Crecimiento Orgánico

En 2025, los untables dulces convencionales dominan el mercado con una participación del 70,52%, impulsados por la asequibilidad y la familiaridad del consumidor. Los precios competitivos y el alcance de los canales minoristas tradicionales los convierten en la opción preferida para los compradores del mercado masivo. Los fabricantes aprovechan las economías de escala para mantener los precios bajos mientras invierten en innovaciones de productos y marketing. Aunque el Departamento de Agricultura de los Estados Unidos (USDA) destaca el creciente interés en los productos orgánicos, los untables convencionales siguen siendo dominantes debido a la sensibilidad al precio y los hábitos establecidos. También sirven como plataforma para probar nuevos sabores y formulaciones, facilitando el desarrollo de variantes premium.

Sin embargo, el segmento orgánico está creciendo rápidamente, con una CAGR proyectada del 7,88% de 2026 a 2031, superando a los untables convencionales. Este crecimiento está impulsado por la demanda de los consumidores de productos más saludables, sostenibles y de alta calidad. Al adherirse a estrictos estándares de producción, los untables orgánicos atraen a compradores conscientes de la salud que valoran la transparencia. El USDA señala que, a pesar de los desafíos económicos, una base de consumidores leales apoya los productos orgánicos, impulsando la demanda. La expansión de los canales minoristas y el mayor conocimiento de los beneficios orgánicos refuerzan aún más este crecimiento.

Por Canal de Distribución: El Dominio de los Supermercados Frente a la Disrupción Digital

En 2025, los supermercados e hipermercados dominan el panorama de distribución, capturando una participación del 57,15%. Su éxito radica en exhibir productos diversos y atraer compras impulsivas a través de una comercialización inteligente. Con vínculos establecidos con los principales fabricantes, los supermercados negocian condiciones que garantizan precios competitivos. Además, aprovechan los espacios privilegiados en los estantes para una mayor visibilidad del producto y actividades promocionales, impulsando el crecimiento de la categoría. La evaluación de Food Export USA subraya el papel fundamental de los supermercados en el sector minorista de alimentos de Chile, enfatizando su dominio del mercado e influencia en la introducción de productos.

El comercio minorista en línea está previsto para superar a todos los demás canales de distribución, con una CAGR proyectada del 11,32% de 2026 a 2031. Este auge se atribuye a la conveniencia, las selecciones más amplias y las experiencias de compra personalizadas que ofrece. El ascenso del canal refleja un cambio en los hábitos de los consumidores, una tendencia acelerada por la pandemia, a medida que los compradores se sienten cada vez más cómodos con las compras de alimentos en línea. Las plataformas en línea destacan en el descubrimiento de productos gracias a los motores de recomendación, y proporcionan acceso a artículos especializados y premium que a menudo no se encuentran en los estantes locales. Además, estas plataformas fomentan relaciones directas con los consumidores, generando datos invaluables para perfeccionar los productos y las estrategias de marketing.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los Frascos Tradicionales Lideran Mientras los Formatos de Conveniencia se Aceleran

En 2025, los frascos dominan el mercado de envases con una participación del 61,33%, impulsados por la familiaridad del consumidor y el valor percibido. El envase de vidrio protege los productos y permite la evaluación visual de la calidad, mientras que los frascos también facilitan el almacenamiento y el control de porciones, convirtiéndolos en un elemento básico del hogar. Las cadenas de suministro establecidas y la producción rentable permiten precios competitivos. A medida que la sostenibilidad gana protagonismo, los fabricantes están adoptando vidrio reciclable y reduciendo materiales mientras mantienen la integridad del producto.

Los sobres y bolsas están previstos para ser el formato de envase de más rápido crecimiento, con una CAGR proyectada del 6,66% de 2026 a 2031. Este crecimiento refleja un cambio hacia la conveniencia y el control de porciones, atractivo para los consumidores en movimiento y conscientes de la salud, especialmente los grupos demográficos más jóvenes. Los avances en tecnología de envases flexibles mejoran la protección del producto y reducen el uso de materiales, abordando la funcionalidad y la sostenibilidad. Un informe del Acelerador Australiano de Alimentos y Bebidas destaca la importancia del diseño circular y la reducción de residuos, alineándose con la eficiencia de los sobres y bolsas.

Análisis Geográfico

En 2025, Europa lidera el mercado de untables dulces con una participación del 31,68%, impulsada por hábitos de consumo establecidos y una red minorista refinada. Europa Occidental enfatiza la calidad y la autenticidad, apoyando los precios premium. A pesar de la madurez del mercado, Europa está avanzando hacia la premiumización y las variantes funcionales a base de plantas. Los datos del USDA destacan una fuerte demanda de productos premium, con Alemania y Francia liderando el mercado orgánico. Los cambios regulatorios, incluidos el contenido de azúcar y el etiquetado nutricional, están impulsando reformulaciones de productos, con etiquetas de advertencia en el frente del envase que provocan ajustes significativos. La región fomenta la innovación combinando el atractivo tradicional con las tendencias de salud y sostenibilidad.

Asia-Pacífico está previsto para impulsar el crecimiento del mercado de untables dulces, con una CAGR proyectada del 7,08% de 2026 a 2031, superando las tasas globales. El crecimiento está impulsado por el aumento de los ingresos, la urbanización y las tendencias de desayuno occidental en China e India. Las diversas preferencias de los consumidores y la madurez del mercado requieren equilibrar la asequibilidad con la premiumización. El USDA prevé que el sector de procesamiento de alimentos de India crecerá a una CAGR del 15%, alcanzando USD 535 mil millones para 2025/26, impulsado por las ciudades de nivel II y III. El informe del Banco Asiático de Desarrollo sobre el comercio electrónico en Asia-Pacífico subraya el impulso sostenido del comercio minorista en línea, ofreciendo oportunidades digitales para los fabricantes.

América del Norte sigue siendo un mercado clave, pero enfrenta desafíos de madurez. El alto consumo per cápita impulsa una intensa competencia entre marcas establecidas y emergentes. Las preferencias de los consumidores se dividen entre opciones indulgentes y orientadas a la salud, creando oportunidades de diversificación. En los Estados Unidos, los untables a base de frutos secos como la mantequilla de maní tienen un significado cultural, mientras que las alternativas centradas en la salud ganan terreno. Los cambios regulatorios, como la etiqueta de «azúcares añadidos» de la FDA, impulsan la transparencia, influyendo en las formulaciones y el marketing. Los acuerdos comerciales como el Tratado de Libre Comercio entre Estados Unidos y Chile, que elimina los aranceles sobre los productos agrícolas, crean oportunidades de exportación para los fabricantes estadounidenses.

Panorama regulatorio

Los requisitos regulatorios para las cremas y untables dulces continúan endureciendo el etiquetado, las declaraciones nutricionales y las aprobaciones de aditivos en los principales mercados, lo que aumenta la complejidad de cumplimiento para las carteras globales que abarcan mermeladas y conservas, miel y untables a base de frutos secos o semillas. La FDA establece una ventana uniforme de cumplimiento para las regulaciones de etiquetado de alimentos publicadas desde el 1 de enero de 2025 hasta el 31 de diciembre de 2026, y la definición actualizada de la declaración de contenido nutricional "healthy" entra en vigor en febrero de 2025, lo que impulsa a las marcas a revisar los mensajes relacionados con el azúcar y la comunicación en la parte frontal del envase junto con los paneles de ingredientes y nutrición.

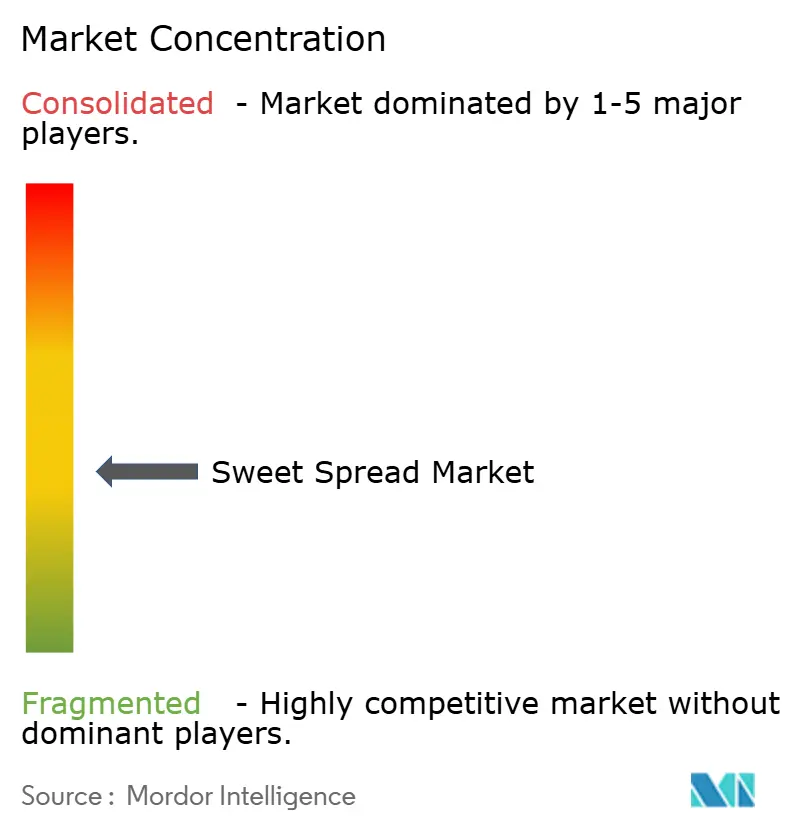

Panorama Competitivo

El mercado global de untables dulces está moderadamente fragmentado, con una gama diversa de productos como mermeladas, mantequillas de frutos secos, miel y untables de chocolate ofrecidos tanto por gigantes multinacionales como por actores regionales. Si bien empresas como The Kraft Heinz Company, Ferrero International S.A., The J.M. Smucker Company, Mondelez International, Inc. y Andros Group lideran en distribución e innovación, las marcas de nicho y artesanales más pequeñas mantienen posiciones sólidas en los mercados locales.

La creciente demanda de opciones naturales, bajas en azúcar y ricas en proteínas está impulsando la innovación de productos, con bajas barreras de entrada que permiten a las empresas emergentes satisfacer las necesidades cambiantes de los consumidores, especialmente en los segmentos premium orientados a la salud. En línea con esta tendencia, GOOD GOOD, líder en mermeladas y untables sin azúcar añadido, entró por primera vez en el mercado minorista del Reino Unido en octubre de 2024. Sus mermeladas de Fresa, Frambuesa, Albaricoque y Grosella Negra se lanzaron en Holland & Barrett, ofreciendo a los compradores conscientes del bienestar opciones con alto contenido de frutas y endulzadas naturalmente con excelente sabor y nutrición.

Las tecnologías digitales están redefiniendo la dinámica competitiva al mejorar la participación del consumidor, ilustrado por el lanzamiento en 2024 de Lindt & Sprüngli de un chatbot de inteligencia artificial generativa para experiencias de compra personalizadas. Los disruptores emergentes como MeliBio están desafiando las convenciones de la categoría con alternativas de miel a base de plantas, ejemplificado por su lanzamiento de Miel Picante de Habanero a Base de Plantas, que responde al creciente interés de los consumidores en las opciones veganas.

Líderes de la Industria de Untables Dulces

The Kraft Heinz Company

Ferrero International S.A.

The J.M. Smucker Company

Mondelez International, Inc.

Andros Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reducción de azúcar y la reformulación de etiqueta limpia siguen siendo los principales espacios en blanco en las cremas y untables dulces, a medida que las marcas se adaptan a las normas de posicionamiento saludable mientras preservan la textura, el perfil de dulzor y la vida útil. Los proveedores de ingredientes y tecnología están ampliando el conjunto de herramientas para untables con menos azúcar, como lo demuestran las presentaciones del sector en IFT First 2026 en Chicago, donde Samyang Corporation presentó la fibra prebiótica cristalina Fibernova, diseñada para aplicaciones bajas en azúcar, y HTBA exhibió Citrose, un complejo edulcorante de alta intensidad revalorizado derivado de flavonoides cítricos. En paralelo, Nambawan Spain comercializó Thauma (proteína edulcorante taumatina II) en junio de 2026, brindando a los fabricantes soluciones adicionales de dulzor no tradicionales que pueden posicionarse fuera de los edulcorantes sintéticos de alta intensidad convencionales.

Desarrollos recientes del sector

- Julio de 2026: The J.M. Smucker Company implementó un posicionamiento apto para refrigeración para Uncrustables, permitiendo que el producto se almacene en el refrigerador hasta cinco días después de la compra. Este movimiento amplía las opciones de colocación y las ocasiones de compra al desplazar aún más la marca hacia un uso orientado a la conveniencia y listo para comer. También respalda estrategias de distribución que enfatizan el merchandising de tipo "grab-and-go" y una mayor frecuencia de compra.

- Mayo de 2025: Ferrero lanzó Nutella Peanut, combinando el perfil de avellana y cacao de Nutella con cacahuetes tostados, marcando una extensión importante de sabor para la marca. El producto se dirige a las preferencias de sabor estadounidenses por los untables a base de cacahuete, al mismo tiempo que amplía las ocasiones de uso de Nutella más allá del posicionamiento tradicional de avellana-cacao. También refuerza la presión competitiva en los untables a base de frutos secos, donde aumentan las propuestas de menor azúcar y sabor diferenciado.

- Octubre de 2024: GOOD GOOD ingresó al mercado minorista del Reino Unido con su gama de mermeladas y untables sin azúcar añadida en Holland & Barrett. El lanzamiento amplió el acceso a untables de fruta con azúcar reducido en una cadena minorista enfocada en salud y bienestar, fortaleciendo la visibilidad del posicionamiento "better-for-you" en un mercado europeo maduro. Esta entrada minorista también destaca cómo las cadenas especializadas pueden acelerar la distribución de untables premium, funcionales y reformulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de cremas y untables dulces abarca los untables dulces envasados utilizados como coberturas o rellenos y vendidos principalmente a través de canales minoristas. Lo dimensionamos en base de valor al nivel de precio de venta del fabricante e incluimos productos que funcionan como untables dulces.

Exclusiones de alcance: se excluyen los untables salados para sándwiches, los untables de queso lácteo, la margarina, el glaseado y los pequeños lotes artesanales vendidos únicamente a través del servicio de alimentos.

Descripción general de la segmentación

- Por Tipo de Producto

- Untables de Chocolate

- Miel

- Mermelada y Conservas de Frutas

- Untables a Base de Frutos Secos y Semillas

- Untables a Base de Malta y Sirope

- Otros

- Por Naturaleza

- Convencional

- Orgánico

- Por Tipo de Envase

- Frascos

- Tarrinas

- Sobres/Bolsas

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos simple que se puede verificar año tras año en cuanto a señales de demanda y oferta. Utilizamos fuentes públicas como FAOSTAT para el contexto de cultivos y edulcorantes, UN Comtrade para los flujos comerciales de alimentos procesados relevantes, y publicaciones del USDA y Eurostat para indicadores de consumo y precios de alimentos.

Para alinear el modelo con la forma en que se venden los productos, también consultamos informes anuales de empresas, presentaciones para inversionistas, sitios web de asociaciones comerciales y coberturas de prensa confiables sobre etiquetado y lanzamientos de productos. Se utilizan suscripciones pagas selectas para datos financieros e inteligencia empresarial, además de una base de datos de envíos de importación y exportación a nivel de envío cuando la clasificación comercial necesita mayor claridad. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba el modelo documental y cerrar brechas en torno a precios, mezcla de canales e intensidad de marca privada. Hablamos con fabricantes, proveedores de ingredientes, distribuidores y partes interesadas de la categoría minorista en las principales regiones, de modo que los supuestos reflejen cómo se comportan los productos en el estante y cómo se manifiestan los patrones de compra a nivel de minorista.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 15% | APAC: 49% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | EMEA: 31% |

| Jugadores más pequeños: 15% | Gerentes: 57% | América: 20% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento se construye utilizando una combinación de reconstrucción descendente del grupo de demanda y verificaciones ascendentes selectivas. Comenzamos con las señales de consumo de alimentos envasados a nivel regional, luego aplicamos la penetración de categoría y las ocasiones de uso típicas para los untables, y luego lo traducimos en valor utilizando bandas de precios observadas por familia de producto.

Las entradas clave rastreadas en el modelo incluyen la dirección de los precios del azúcar y el cacao que afecta el precio en el estante, las señales de disponibilidad de miel y fruta, la dependencia de importaciones en los principales países consumidores, los cambios entre frascos de vidrio y envases flexibles, y la división de canales entre el comercio de alimentos moderno y en línea. Cuando los países más pequeños tienen datos públicos escasos, las brechas se manejan utilizando indicadores proxy como el PIB per cápita, la urbanización y la participación de alimentos envasados, seguido de una nueva verificación contra mercados cercanos con dietas similares.

Para el pronóstico, se utiliza el análisis de escenarios alrededor de un caso base anclado en el traslado esperado del costo de las materias primas, la expansión de marca privada y el ritmo de reformulación de etiqueta limpia. Estos escenarios se revisan con los encuestados primarios para que la curva de crecimiento se mantenga práctica, y la perspectiva final se mantiene coherente con la elasticidad de categoría observada y los patrones comerciales.

Validación de datos y ciclo de actualización

La validación ocurre en varias capas para detectar valores atípicos a tiempo. Comparamos los resultados con señales independientes como el movimiento comercial, los ciclos de precios de materias primas y el crecimiento general de alimentos envasados, y luego investigamos grandes variaciones a nivel de país y región antes de la aprobación final.

Un segundo analista revisa los cálculos, las conversiones de unidades y el manejo de divisas, seguido de una revisión final de coherencia a través de los años históricos y la curva de pronóstico. El informe se actualiza anualmente, con actualizaciones provisionales activadas por eventos materiales como grandes shocks de precios, cambios de política que afectan al azúcar o cambios significativos en la oferta. Antes de la entrega, realizamos una revisión actualizada para que los clientes reciban la vista más reciente en lugar de una instantánea anterior.

Tamaño del mercado de cremas y untables dulces de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para las cremas y untables dulces pueden parecer muy dispares incluso cuando cubren, en teoría, el mismo espacio, y las diferencias suelen surgir del alcance, el nivel de precios y el año base seleccionado. Las diferencias también aparecen cuando una estimación combina el valor minorista con el valor del fabricante, o cuando la cobertura se limita solo a unos pocos tipos de untables.

En este mercado, los principales factores son si se incluyen las mantecas de frutos secos y semillas y los untables de malta o jarabe, si se mezclan solo volúmenes de servicio de alimentos, y cómo se maneja el momento de la conversión de divisas cuando la inflación está en movimiento. La diferencia también se amplía cuando un editor se ancla en 2024 y otro utiliza 2026, y cuando el ajuste de precios se aplica de manera generalizada en lugar de verificarse por familia de producto y región, por lo que las reglas de alcance y las verificaciones de precios a nivel de fabricante están explícitamente documentadas en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 35,41 mil millones de USD (2026) | |

| Firma de Investigación Global A | 30,13 mil millones de USD (2024) | Utiliza un año base anterior y no confirma claramente la inclusión de mantecas de frutos secos y semillas y untables de malta o jarabe, lo que puede reducir los totales frente a una definición más amplia de untables dulces. |

| Firma de Investigación Global B | 30,13 mil millones de USD (2024) | Se ancla en 2024 y ofrece una claridad limitada sobre si los valores se mantienen al precio de venta del fabricante frente al valor minorista en todas las regiones, lo que puede modificar los totales cuando varían los márgenes y la inflación. |

En conjunto, la tabla sugiere que la principal diferencia se explica por la elección del año base, las familias de productos incluidas y el tratamiento coherente del nivel de precios entre países. Mantenemos cada supuesto vinculado a indicadores verificables para que el total pueda repetirse y actualizarse sin introducir una expansión de alcance oculta ni un doble conteo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de untables dulces?

El mercado de untables dulces se sitúa en USD 35,41 mil millones en 2026 y se proyecta que alcance USD 45,7 mil millones en 2031.

¿Qué importancia tiene el comercio minorista en línea para el crecimiento de la categoría?

El comercio minorista en línea es el canal de expansión más rápida con una perspectiva de CAGR del 11,32%, redefiniendo las estrategias de surtido y marketing.

¿Qué está impulsando la premiumización en los untables dulces?

La creciente demanda de formulaciones orgánicas, de etiqueta limpia y funcionales está orientando a los consumidores hacia untables de mayor precio y valor añadido.

¿Cómo están abordando los fabricantes las presiones de reducción de azúcar?

Las empresas utilizan edulcorantes naturales, reformulan recetas y adoptan envases de porciones controladas para alinearse con las regulaciones de salud y las expectativas de los consumidores.

Última actualización de la página el: