Tamaño y Participación del Mercado de Chicles sin Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

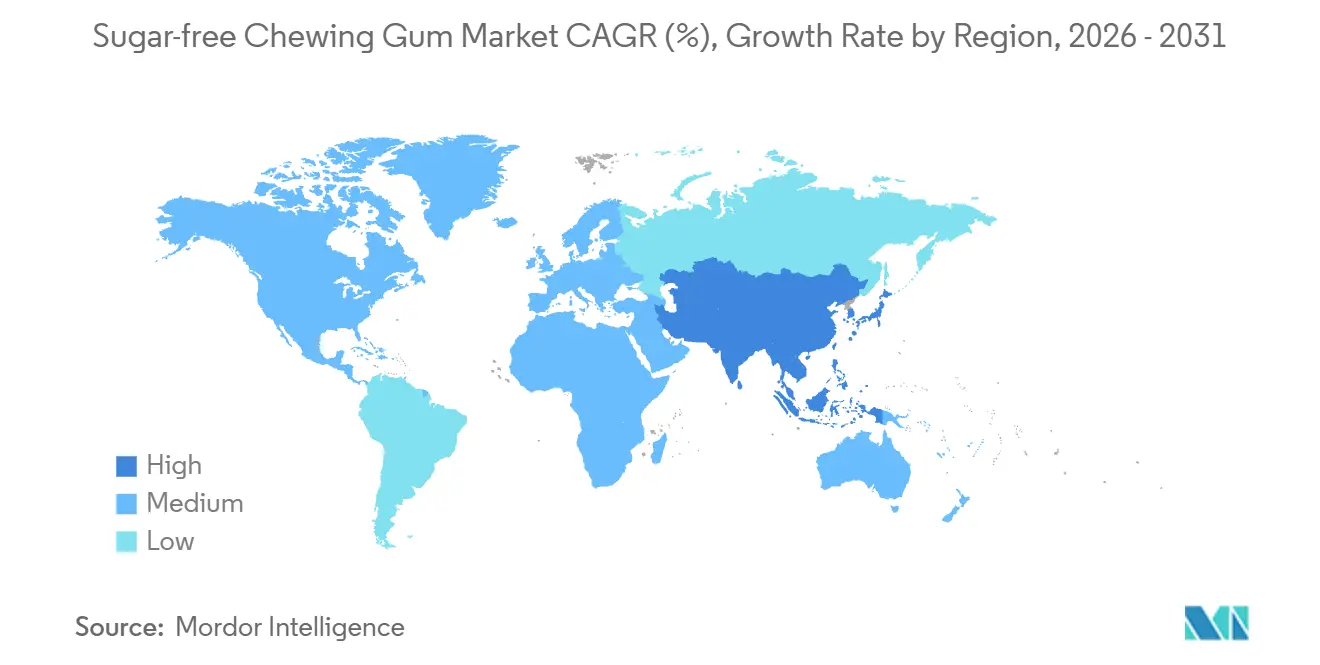

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chicles sin Azúcar por Mordor Intelligence

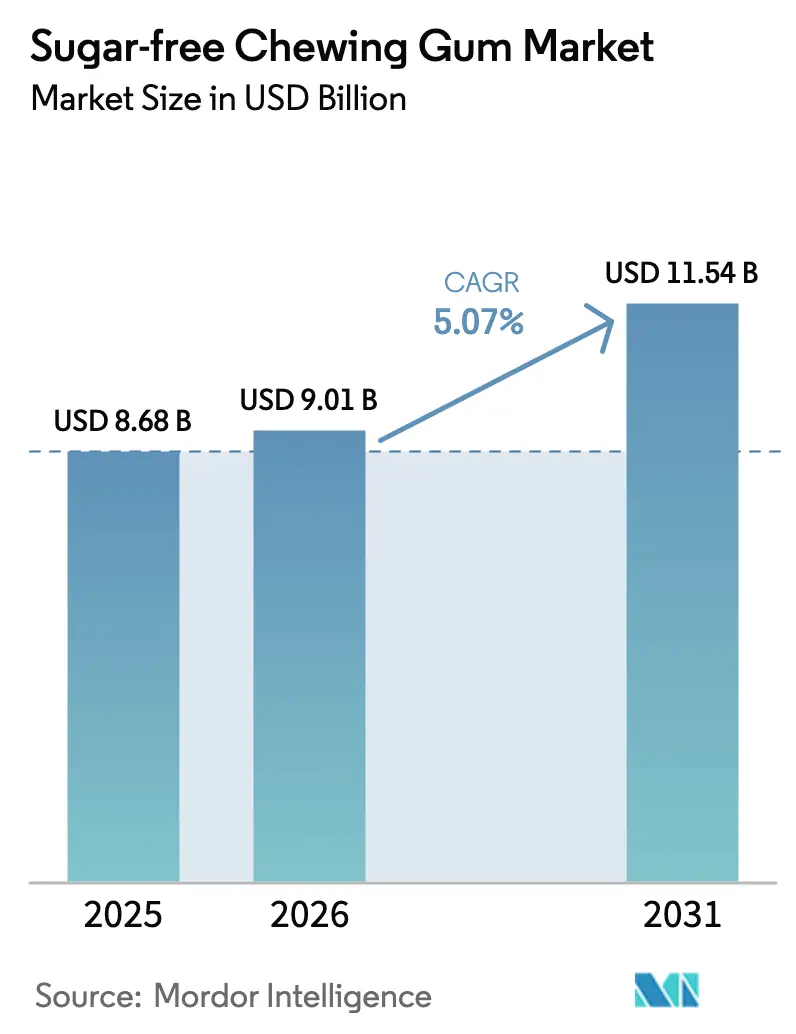

En 2025, el mercado de chicles sin azúcar fue valorado en USD 8.680 millones. Las proyecciones indican un incremento a USD 9.010 millones en 2026, con expectativas de alcanzar USD 11.540 millones para 2031, lo que representa una CAGR del 5,07% durante el período de previsión (2026-2031). El mercado está impulsado por una creciente preferencia por la confitería baja en azúcar, regulaciones más estrictas sobre los edulcorantes calóricos y una demanda creciente de productos funcionales para el cuidado bucal. Las áreas urbanas lideran este crecimiento debido al aumento de los casos de diabetes, un mayor gasto en cuidado dental y una mayor conciencia sobre el bienestar. Los principales fabricantes se centran en innovaciones como polioles naturales, tecnologías de doble sabor y bases de chicle biodegradables, mientras que las marcas más pequeñas se dirigen a consumidores más jóvenes con formulaciones veganas y envases compostables. Las prioridades de los consumidores están evolucionando hacia la complejidad de sabores, la conveniencia y el compromiso en redes sociales, lo que favorece los productos premium y respalda precios más elevados. América del Norte sigue siendo el mayor contribuyente de ingresos, mientras que la región de Asia-Pacífico experimenta el crecimiento más rápido, impulsado por un cambio en países como India y China hacia alternativas sin azúcar alineadas con las tendencias de salud preventiva.

Conclusiones Clave del Informe

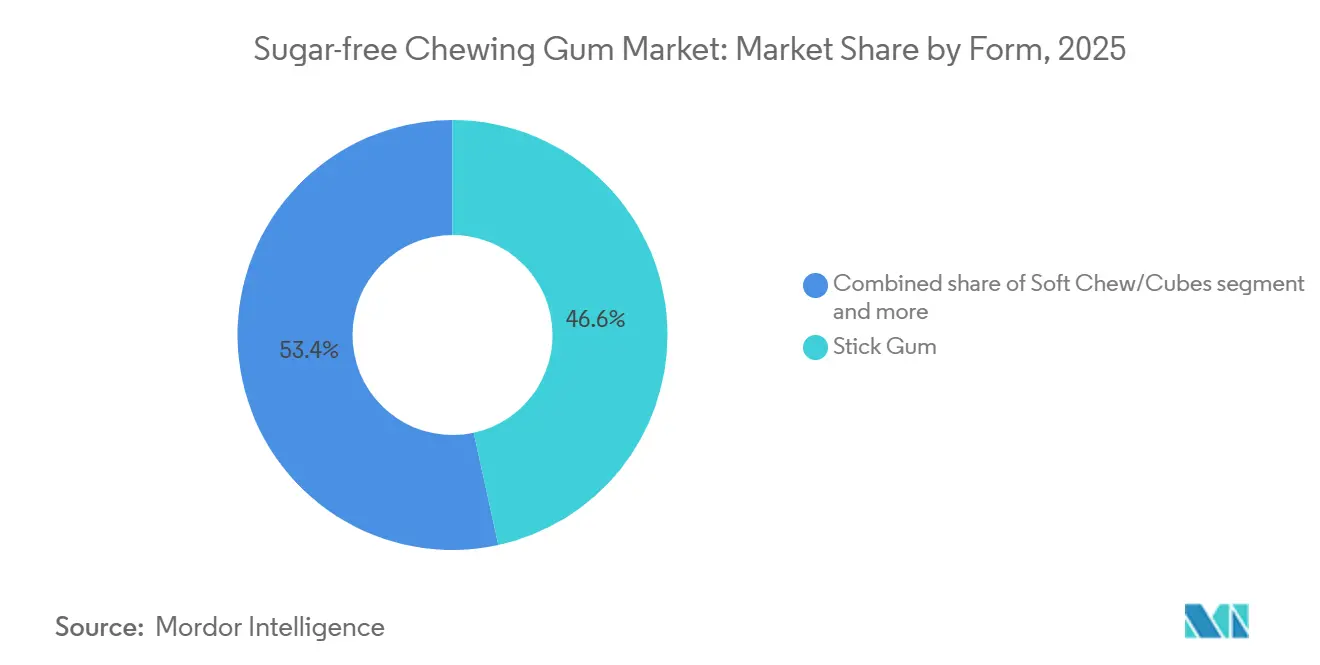

- Por forma, el chicle en barra lideró con el 46,59% de la participación del mercado de chicles sin azúcar en 2025, mientras que los formatos de masticable suave/cubo tienen una proyección de crecimiento a una CAGR del 5,89% hasta 2031.

- Por tipo de edulcorante, los edulcorantes artificiales representaron el 71,51% del volumen en 2025, mientras que se prevé que los edulcorantes naturales se expandan a una CAGR del 5,91% hasta 2031.

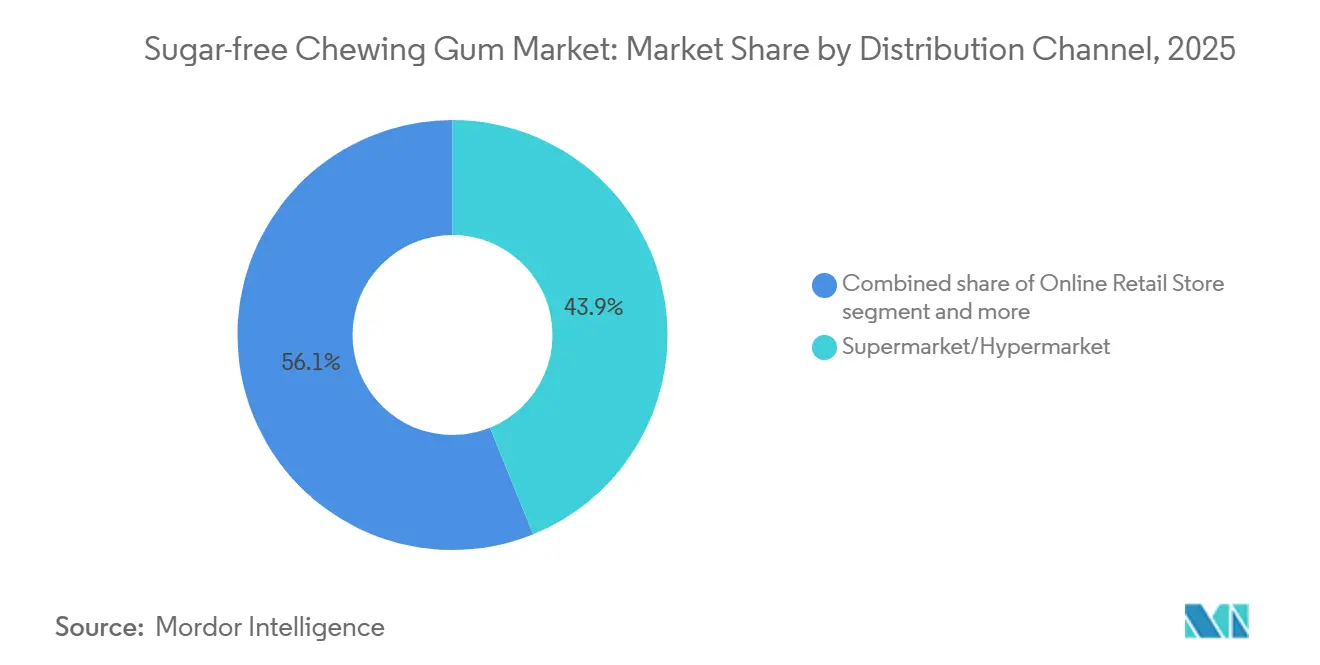

- Por canal de distribución, los supermercados/hipermercados capturaron el 43,87% de la participación en 2025; las tiendas minoristas en línea están en camino de registrar una CAGR del 6,84% durante 2026-2031.

- Por geografía, América del Norte representó el 42,92% de la participación en ingresos en 2025, pero Asia-Pacífico está preparada para el ascenso regional más rápido con una CAGR del 5,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chicles sin Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Posicionamiento en salud bucal y avales dentales | +0.9% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento global de casos de diabetes y prediabetes | +1.1% | Global, Asia-Pacífico urbana y Oriente Medio | Largo plazo (≥ 4 años) |

| Innovación de sabores para atraer a consumidores más jóvenes | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Tendencias de abandono del tabaco y salud conductual que impulsan el crecimiento | +0.5% | América del Norte, Europa, Asia-Pacífico selecta | Mediano plazo (2-4 años) |

| Etiqueta limpia e indicadores naturales que impulsan el crecimiento | +0.8% | América del Norte, Europa Occidental, Asia-Pacífico próspera | Mediano plazo (2-4 años) |

| Apoyo regulatorio para productos con azúcar reducida | +0.6% | Global, aplicación temprana en Europa y estados selectos de India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Posicionamiento en salud bucal y avales dentales

Las asociaciones dentales de todo el mundo han redefinido el chicle sin azúcar, posicionándolo como un producto de higiene bucal con respaldo clínico en lugar de un simple refresco de aliento. Este cambio ha brindado a los fabricantes oportunidades para colaborar a través de programas de co-branding y sellos de aceptación. La Asociación Dental Americana (ADA) recomienda masticar chicle a base de polioles durante 10 a 20 minutos después de las comidas, ya que ayuda a estimular el flujo salival y reduce el riesgo de caries[1]Fuente: Asociación Dental Americana, "Chicle", mouthhealthy.org. La ADA otorga su Sello de Aceptación únicamente a los chicles sin azúcar que cumplen criterios estrictos de neutralidad de pH y no cariogenicidad. Este aval ha permitido a marcas como Orbit for Kids y Trident obtener una ubicación premium en estantes de farmacias y secciones de bienestar, alejándose de la imagen azucarada de los productos de confitería tradicionales. Además, el cumplimiento de las normas ISO 11609 para pruebas de chicle mejora la credibilidad de las afirmaciones de los productos, lo que permite a los fabricantes utilizar la validación de terceros en el marketing para el consumidor y los esfuerzos de divulgación dirigidos a dentistas pediátricos.

Aumento global de casos de diabetes y prediabetes

La prevalencia de la diabetes ha aumentado a un ritmo más rápido de lo que los modelos epidemiológicos históricos habían predicho. Según la Federación Internacional de Diabetes (FID), 589 millones de adultos en todo el mundo vivían con diabetes en 2024. Se espera que este número aumente a 853 millones para 2050, lo que representa un incremento del 46%[2]Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", idf.org. El crecimiento se concentra principalmente en áreas urbanas, donde los estilos de vida sedentarios y el mayor acceso a alimentos procesados son comunes. El chicle sin azúcar, en particular el elaborado con xilitol (que tiene un índice glucémico de aproximadamente 7), está ganando popularidad como opción apta para diabéticos. Estos chicles no provocan picos de insulina, lo que los hace adecuados para personas que controlan la diabetes. Los endocrinólogos recomiendan cada vez más los chicles a base de polioles como parte de las estrategias de control glucémico. Reflejando esta tendencia, las cadenas de farmacias en India y el Sudeste Asiático han comenzado a almacenar chicles sin azúcar en secciones dedicadas al cuidado de diabéticos. Este cambio en el comportamiento del consumidor, de compras impulsivas a compras planificadas, ha extendido los ciclos de fidelización de marca. Además, ha permitido a las marcas justificar precios más elevados, ayudando a compensar los mayores costos de los edulcorantes utilizados en estos productos.

Innovación de sabores para atraer a consumidores más jóvenes

La Generación Z, que se espera forme una parte significativa de la población en edad laboral de India para 2030, también tiene una importancia demográfica considerable en América del Norte y Europa. Esta generación muestra una clara preferencia por sabores únicos y complejos sobre las opciones tradicionales de menta. Los Ice Breakers Flavor Shifters de Hershey, con lanzamiento previsto para mayo de 2025, destacan esta tendencia. El producto utiliza tecnología de doble encapsulación para cambiar los sabores a mitad del masticado, como la transición de Baya Silvestre a Menta Fría o de Menta de Invierno a Menta Fría. Esta innovación mejora la experiencia de masticado y crea un "viaje de sabores" que resuena bien en las plataformas de redes sociales. De manera similar, el chicle Respawn by 5 de Mars Wrigley, desarrollado en colaboración con influenciadores de videojuegos, incorpora extracto de té verde y complejo de vitamina B. Está diseñado para atraer a los entusiastas de los deportes electrónicos que buscan un impulso cognitivo sin los efectos secundarios de las bebidas energéticas. El sabor sigue siendo el factor principal que influye en las compras, superando al precio y las promociones. Sin embargo, el concepto de "sabor" ha evolucionado para incluir elementos como cambios de textura, ingredientes funcionales y la gestión del retrogusto posterior al masticado.

Tendencias de abandono del tabaco y salud conductual que impulsan el crecimiento

El mercado de la terapia de reemplazo de nicotina se intersecta cada vez más con el chicle funcional, ya que las campañas de salud pública enfatizan el abandono del tabaco como una prioridad de salud conductual en lugar de una prueba de fuerza de voluntad. Los chicles de nicotina con receta continúan dominando los canales de farmacia; sin embargo, los chicles sin azúcar de venta libre comercializados para el alivio del estrés y el manejo de la fijación oral están ganando popularidad entre los exfumadores. Estos productos sirven como ayuda no farmacéutica durante la transición para dejar de fumar. La campaña "Chew You Good" de Mars Wrigley, lanzada en enero de 2024 con un gasto en medios que superó los USD 50 millones en el primer semestre del año, destaca el bienestar mental posicionando el chicle como una herramienta de atención plena que proporciona un "momento de calma" en situaciones estresantes. Además, las marcas de chicle funcional como NeuroGum y MindGum, que incluyen cafeína (60 a 80 mg por porción) y vitaminas del grupo B, están cerrando aún más la brecha entre la confitería y el bienestar. Estas marcas promueven el chicle como una herramienta para mejorar la productividad en lugar de una simple actividad habitual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escepticismo del consumidor hacia los edulcorantes artificiales | -0.6% | Global, acentuado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgos en la cadena de suministro e ingredientes para edulcorantes, sabores y bases de chicle específicos | -0.5% | Global, agudo en Asia-Pacífico dependiente de la producción china de polioles | Mediano plazo (2-4 años) |

| Sensibilidad al precio en mercados en desarrollo | -0.4% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preocupaciones medioambientales sobre la base del chicle | -0.3% | Europa, América del Norte, centros urbanos de activismo ecológico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del consumidor hacia los edulcorantes artificiales

El escepticismo del consumidor hacia los edulcorantes artificiales es una restricción significativa en el mercado de chicles sin azúcar. Los mensajes contradictorios de los organismos reguladores han generado confusión, lo que ha llevado a una reducción en las tasas de prueba de productos reformulados. La Agencia Internacional para la Investigación del Cáncer (IARC), parte de la Organización Mundial de la Salud (OMS), clasificó el aspartamo como posiblemente cancerígeno para los seres humanos (Grupo 2B de la IARC). Mientras tanto, el Comité Mixto de Expertos en Aditivos Alimentarios (JECFA), una colaboración entre la OMS y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), reafirmó la ingesta diaria admisible de aspartamo en 40 mg/kg de peso corporal[3]Fuente: IARC, "Resultados de la evaluación de peligros y riesgos del aspartamo", iarc.who.int. Además, la OMS emitió directrices que desaconsejan el uso de edulcorantes sin azúcar para el control del peso, citando estudios observacionales que vinculan el uso a largo plazo con el síndrome metabólico. Sin embargo, esta orientación excluyó explícitamente los polioles como el xilitol y el eritritol, que están avalados por sus beneficios para la salud dental. Los fabricantes enfrentan desafíos para reformular productos que reemplacen el aspartamo y la sucralosa con alternativas como la stevia o el fruto del monje, ya que estos ingredientes aumentan los costos entre un 20% y un 30%. Al mismo tiempo, continuar usando edulcorantes tradicionales arriesga perder consumidores preocupados por la salud ante competidores que ofrecen productos de "etiqueta limpia". Este escepticismo es particularmente evidente en América del Norte y Europa Occidental, donde una mayor alfabetización mediática y el acceso a estudios científicos contradictorios influyen en un comportamiento de compra cauteloso.

Riesgos en la cadena de suministro e ingredientes para edulcorantes, sabores y bases de chicle específicos

La producción de xilitol y eritritol está muy concentrada en China, donde estos edulcorantes se derivan principalmente de mazorcas de maíz y glucosa fermentada. En 2024 y 2025, las interrupciones relacionadas con el clima en las cosechas de maíz afectaron significativamente el suministro de xilitol. Esto resultó en un aumento de los precios al contado, lo que obligó a los fabricantes de chicle más pequeños a reformular sus productos a mitad de la producción o a absorber la compresión de márgenes. De manera similar, el cultivo de stevia enfrenta desafíos debido a su dependencia de condiciones específicas de altitud y clima. Las condiciones climáticas adversas en 2024 en regiones clave de cultivo como Paraguay y Kenia redujeron los rendimientos, lo que provocó retrasos en los envíos para compradores en Europa y América del Norte. Además, las cadenas de suministro de bases de chicle siguen siendo frágiles. Las bases de chicle sintéticas, elaboradas con elastómeros derivados del petróleo, están sujetas a la volatilidad de los precios del petróleo crudo. Mientras tanto, el chicle natural, obtenido de la savia de los árboles de zapote en los bosques de América Central, se cosecha bajo sistemas de cuotas que restringen la escalabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Premiumización Basada en Textura Amplía el Atractivo

El chicle en barra es el segmento más grande del mercado de chicles sin azúcar, con una participación del 46,59% en 2025. Su dominio está impulsado por décadas de merchandising estratégico en las cajas de pago en América del Norte y Europa, lo que garantiza una visibilidad y accesibilidad constante para el consumidor. El chicle dragée también desempeña un papel significativo en este segmento, particularmente en entornos de oficina donde su formato de porción controlada y sin crujido satisface la demanda de consumo discreto. Además, los chicles en tableta están expandiendo su presencia más allá de las farmacias hacia el comercio minorista de viajes, aprovechando los avales de dentistas y diseños innovadores que ofrecen una experiencia conveniente y sin desorden. Estos formatos establecidos continúan atendiendo a una amplia base de consumidores, manteniendo su posición dominante en el mercado.

Los chicles en cubo/masticable suave representan el segmento de más rápido crecimiento, con una CAGR proyectada del 5,89% hasta 2031. Este crecimiento está impulsado por los avances en tecnologías de transición de sabores que mejoran la duración del masticado y respaldan precios premium. La preferencia de la Generación Z por texturas únicas ha impulsado aún más la introducción de productos innovadores como cuadrados con recubrimiento de cristal y geles masticables, que combinan las características del chicle y las pastillas. Aunque estas subcategorías actualmente tienen una participación de mercado menor, generan un importante revuelo en línea, fomentando las pruebas en varios canales de compra. Los fabricantes también están aprovechando las suscripciones de comercio electrónico con paquetes variados para fomentar la fidelización del consumidor y optimizar la producción, acelerando aún más el crecimiento de estos formatos emergentes.

Por Tipo de Edulcorante: Los Polioles Naturales Avanzan a Pesar de las Primas de Costo

Los edulcorantes artificiales mantuvieron la mayor participación en el mercado de chicles sin azúcar, representando el 71,51% del mercado. Su uso generalizado se atribuye a su eficiencia en costos y su papel establecido en las formulaciones de productos. El aspartamo, en particular, sigue siendo un impulsor clave debido a su favorable relación costo-dulzura, lo que lo convierte en la opción preferida de los fabricantes. A pesar del creciente escrutinio regulatorio, los edulcorantes artificiales continúan dominando, respaldados por su asequibilidad y la capacidad de satisfacer la demanda de los consumidores de opciones bajas en calorías. Los actores de la industria también están aprovechando estos edulcorantes en productos reformulados para atender las cambiantes preferencias de los consumidores.

Los edulcorantes naturales representan el segmento de más rápido crecimiento en el mercado, con una CAGR proyectada del 5,91%. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos naturales y de "etiqueta limpia", así como por los beneficios percibidos para la salud de estos edulcorantes. El xilitol, un poliol destacado, está ganando popularidad por sus beneficios dentales, mientras que las innovaciones en mezclas de stevia y fruto del monje están abordando los desafíos relacionados con el sabor. Aunque los polioles naturales actualmente enfrentan costos más elevados y complejidades en la cadena de suministro, se espera que los esfuerzos para diversificar el abastecimiento y mejorar las eficiencias de producción respalden su adopción y mejoren su competitividad en el mercado.

Por Canal de Distribución: El Comercio Electrónico Remodela el Paradigma de la Compra Impulsiva

Los supermercados/hipermercados emergieron como el segmento más grande en el mercado de chicles sin azúcar, con una participación de mercado significativa del 43,87%. Su dominio se atribuye a los estantes de alta afluencia en las cajas que fomentan las compras impulsivas y las pruebas de productos. Las tiendas de conveniencia continúan desempeñando un papel vital en regiones como Japón y México, donde mantienen una fuerte relevancia local. Sin embargo, el auge de las aplicaciones de inventario en tiempo real está desplazando gradualmente las preferencias de los consumidores hacia los hipermercados, que ofrecen paquetes múltiples con grandes descuentos. Este cambio destaca la evolución de la dinámica de los canales minoristas tradicionales a medida que se adaptan a los cambios en el comportamiento del consumidor y los avances tecnológicos.

El comercio minorista en línea es el segmento de más rápido crecimiento en el mercado de chicles sin azúcar, con una CAGR proyectada del 6,84%. Este crecimiento está impulsado por la creciente popularidad de los paquetes de suscripción que evitan las tarifas de colocación tradicionales y entregan productos directamente a los consumidores en envases compostables. En India, las plataformas de comercio rápido han acelerado aún más esta tendencia, con ventanas de entrega de 10 minutos que combinan a la perfección las compras impulsivas y planificadas. Además, las plataformas de comercio electrónico están aprovechando las reseñas de los clientes para enfatizar el envase ecológico y la distribución con neutralidad de carbono, atrayendo a consumidores con conciencia medioambiental. Estos factores posicionan colectivamente al comercio minorista en línea como una fuerza transformadora que remodela el paradigma de la compra impulsiva en el mercado.

Análisis Geográfico

América del Norte sigue siendo el mercado más grande de chicles sin azúcar, contribuyendo con el 42,92% de los ingresos globales. Estados Unidos lidera esta región, impulsado por las tendencias de premiumización e innovaciones en productos funcionales. Canadá está experimentando un crecimiento constante debido a la expansión de los canales de farmacia, mientras que la alta frecuencia de masticado en México está arraigada en prácticas culturales. La recuperación pospandémica en los desplazamientos ha impulsado las compras impulsivas, aunque el mercado general de chicles enfrenta desafíos derivados de los cambios en las preferencias de los consumidores, particularmente entre los grupos demográficos más jóvenes.

Asia-Pacífico es la región de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 5,71% hasta 2031. El aumento de los ingresos disponibles y la creciente conciencia sobre la diabetes son impulsores clave en esta región. India está experimentando un cambio hacia productos premium, respaldado por la creciente popularidad de los chicles a base de polioles. El comercio electrónico está desempeñando un papel significativo en el crecimiento de la región, con consumidores en ciudades más pequeñas adoptando modelos de suscripción. China continúa dominando en escala, mientras que el envejecimiento de la población de Japón está impulsando la demanda de opciones seguras para dentaduras postizas. El crecimiento del Sudeste Asiático está vinculado a la asequibilidad, con estrategias de precios innovadoras que amplían el acceso al chicle sin azúcar.

Europa, América del Sur y Oriente Medio y África representan colectivamente la participación de mercado restante. En Europa, los mandatos regulatorios están impulsando al chicle sin azúcar a convertirse en el estándar, con Alemania liderando en innovación de sabores. América del Sur enfrenta desafíos económicos, pero las áreas urbanas muestran un creciente interés en productos avalados por dentistas. En Oriente Medio, los formatos premium están ganando terreno debido a las ventas libres de impuestos y una gran población expatriada. El mercado del África Subsahariana sigue siendo poco desarrollado debido a los bajos ingresos disponibles y las barreras de distribución, mientras que Turquía aprovecha su ubicación estratégica para apoyar las exportaciones a las regiones vecinas.

Panorama Competitivo

El mercado de chicles sin azúcar está moderadamente concentrado, con actores clave que se centran en la innovación y la sostenibilidad para mantener su ventaja competitiva. Los actores de nicho como Simply Gum, PUR Company y Peppersmith están aprovechando la pureza de la etiqueta limpia y las estrategias de venta directa al consumidor para capturar participación de mercado. Su énfasis en bases de chicle natural, afirmaciones veganas y envases sin plástico ha resonado entre los consumidores con conciencia medioambiental. Los especialistas en beneficios funcionales, incluidos NeuroGum y Rev Gum, están creando un espacio único al incorporar cafeína y nootrópicos, dirigiéndose a consumidores enfocados en la productividad y redefiniendo los segmentos tradicionales de productos energéticos.

Los proveedores de ingredientes están desempeñando un papel fundamental en la configuración del panorama del mercado al impulsar la innovación y apoyar el desarrollo de productos. Empresas como Tate & Lyle y Roquette están introduciendo soluciones avanzadas como stevia enmascaradora de amargor y bases de almidón biodegradables, que están siendo pilotadas por corporaciones multinacionales. Estos desarrollos están permitiendo a los fabricantes alinearse con las preferencias cambiantes de los consumidores por productos sostenibles y funcionales. Además, las patentes para micronutrientes de liberación rápida, barreras de humedad y elastómeros compostables se están volviendo críticas para las empresas que buscan diferenciarse en el mercado.

Las asociaciones estratégicas y las plataformas digitales están influyendo aún más en la dinámica competitiva del mercado. Por ejemplo, Mars ha colaborado con Instacart para optimizar la colocación de productos mediante estrategias algorítmicas. Sin embargo, la industria enfrenta desafíos como abordar las preocupaciones sobre la basura de chicle, con municipios que consideran impuestos similares a los de los plásticos de un solo uso. Resolver estos problemas será crucial para las empresas que dependen de bases sintéticas para mantener su participación de mercado y adaptarse a los cambiantes panoramas regulatorios.

Líderes de la Industria de Chicles sin Azúcar

Chewsy UK Ltd

Ferndale Foods Limited

Ferrero International SA

Lotte Corporation

Mars Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Perfetti Van Melle lanzó Trident Vibes Cotton Candy, el primer chicle sin azúcar de algodón de azúcar, a USD 3,84 por frasco de 40 piezas.

- Octubre de 2024: Mars lanzó el chicle EXTRA a base de plantas en Alemania, combinando base de chicle natural con xilitol de abedul y envase de papel reciclable para satisfacer a los compradores con estilo de vida ecológico.

- Septiembre de 2024: Hershey presentó Ice Breakers Flavor Shifters, que ofrece transiciones a mitad del masticado de Baya Silvestre a Menta Fría, en un intento de captar la atención de la Generación Z a través de la narrativa sensorial.

Alcance del Informe Global del Mercado de Chicles sin Azúcar

El chicle sin azúcar está diseñado sin azúcares tradicionales como la sacarosa, utilizando en su lugar edulcorantes alternativos. Estos edulcorantes incluyen alcoholes de azúcar (como sorbitol, xilitol y maltitol) junto con edulcorantes de alta intensidad (como aspartamo, sucralosa y stevia). Esta composición proporciona dulzura al tiempo que reduce significativamente o elimina el contenido de azúcar. El Mercado de Chicles sin Azúcar está segmentado por Forma en Chicle en Barra, Chicle Dragée, Tableta, Masticable Suave/Cubo y Otros. Los Tipos de Edulcorantes se categorizan en Edulcorantes Naturales y Artificiales. Los Canales de Distribución incluyen Supermercado/Hipermercado, Tienda Minorista en Línea, Tienda de Conveniencia y Otros. Geográficamente, el mercado cubre América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Las Previsiones del Mercado se presentan en términos de valor en USD.

| Chicle en Barra |

| Chicle Dragée |

| Tableta |

| Masticable Suave/Cubo |

| Otros |

| Edulcorantes Naturales |

| Edulcorantes Artificiales |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Chicle en Barra | |

| Chicle Dragée | ||

| Tableta | ||

| Masticable Suave/Cubo | ||

| Otros | ||

| Por Tipo de Edulcorante | Edulcorantes Naturales | |

| Edulcorantes Artificiales | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales para aperitivo o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle natural aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o crujiente que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Dragées | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción