Tamaño y participación del mercado de sistemas de información estudiantil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

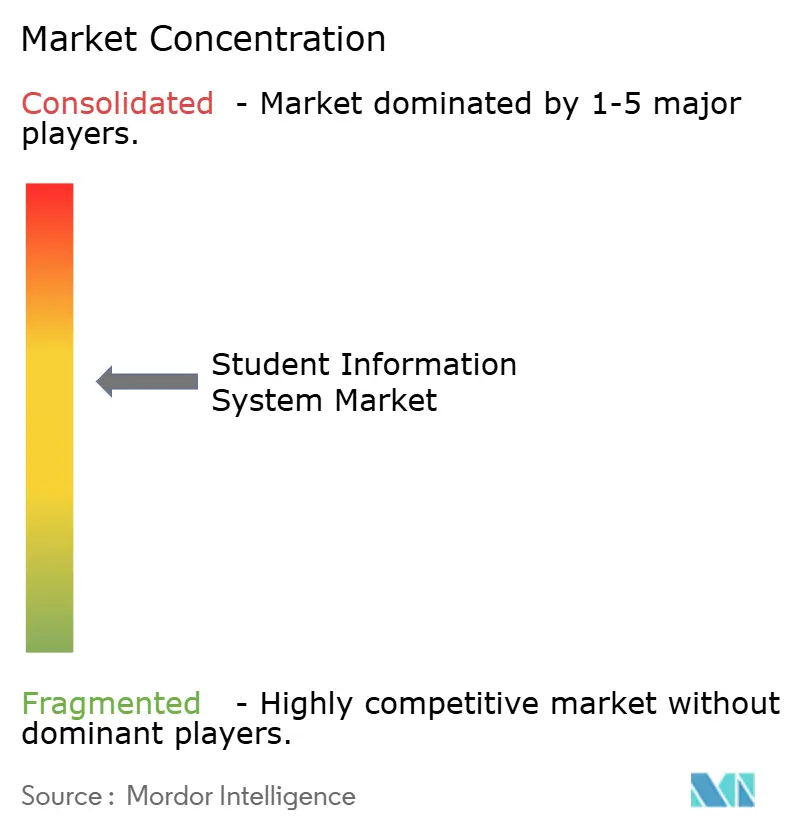

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de información estudiantil por Mordor Intelligence

El tamaño del mercado de sistemas de información estudiantil fue valorado en USD 15,44 mil millones en 2025 y se estima que crecerá desde USD 17,7 mil millones en 2026 hasta alcanzar USD 34,97 mil millones en 2031, a una CAGR del 14,62% durante el período de pronóstico (2026-2031). Los mandatos intensificados de prioridad en la nube, la creciente demanda de ecosistemas de datos unificados y los mayores requisitos de cumplimiento normativo son las principales fuerzas que impulsan este mercado. La actividad del capital privado subraya el atractivo del segmento: Bain Capital adquirió PowerSchool por USD 5.600 millones y KKR compró Instructure por USD 4.800 millones, lo que refleja confianza en los fundamentos a largo plazo. [1]Bain Capital, "PowerSchool to be Acquired by Bain Capital in $5.6 Billion Transaction," baincapital.com Los proveedores de plataformas continúan consolidando a los actores regionales más pequeños para captar la cartera institucional, mientras que el análisis impulsado por IA diferencia las hojas de ruta de los productos. Las instituciones están priorizando plataformas que incorporen capacidades predictivas de retención, simplifiquen los informes regulatorios y se integren perfectamente con el ecosistema de EdTech más amplio.

Principales conclusiones del informe

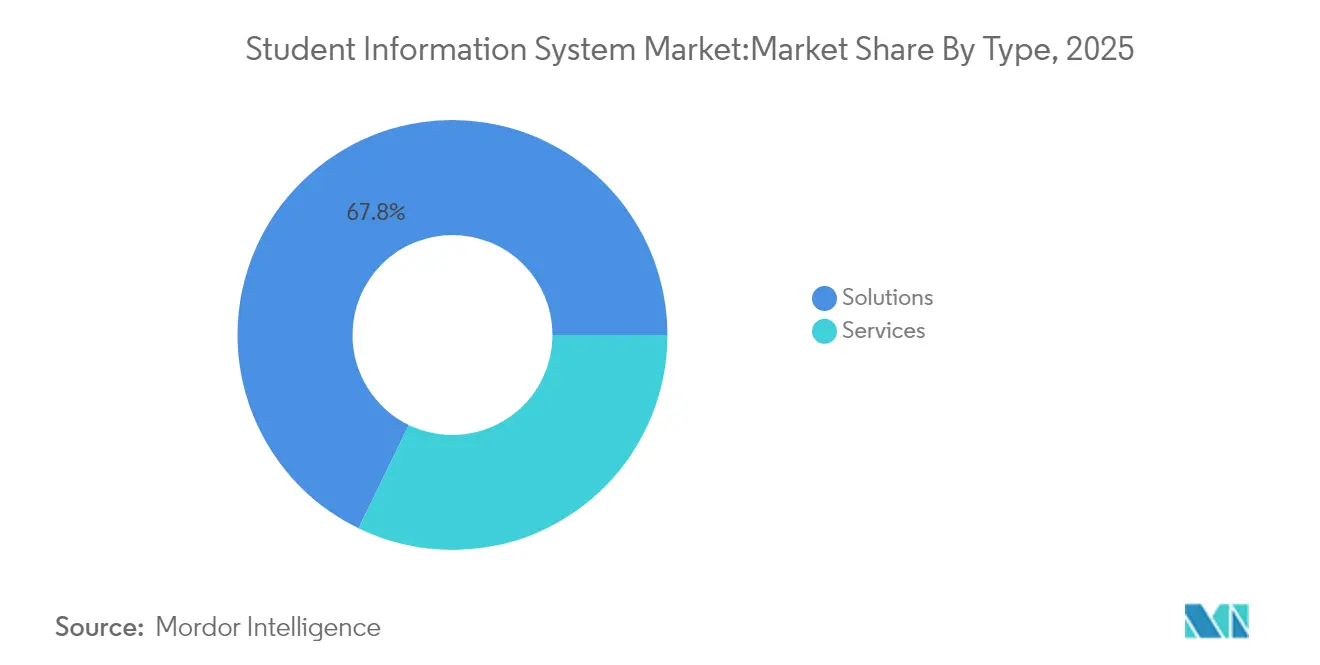

- Por tipo, las soluciones representaron el 67,80% de la participación del mercado de sistemas de información estudiantil en 2025; se proyecta que los servicios registren la CAGR más rápida del 16,1% hasta 2031.

- Por usuario final, la educación superior lideró con una participación de ingresos del 58,20% en 2025; la educación K-12 se está expandiendo a una CAGR del 16,8% hasta 2031.

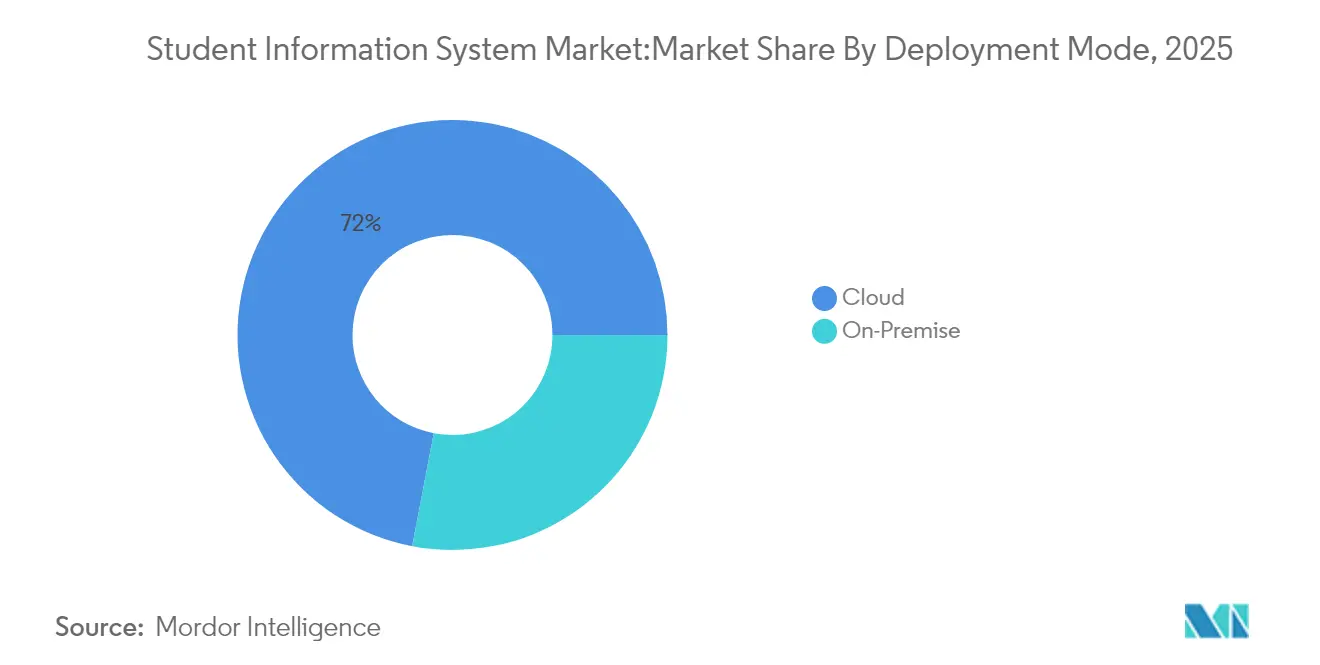

- Por modo de implementación, las plataformas en la nube comandaron una participación del 72,00% del tamaño del mercado de sistemas de información estudiantil en 2025 y están creciendo a una CAGR del 15,7%.

- Por tamaño de institución, las instituciones medianas (5.001–20.000 estudiantes) representaron el 43,20% de las implementaciones en 2025; las instituciones pequeñas (≤5.000 estudiantes) avanzan a una CAGR del 15,9%.

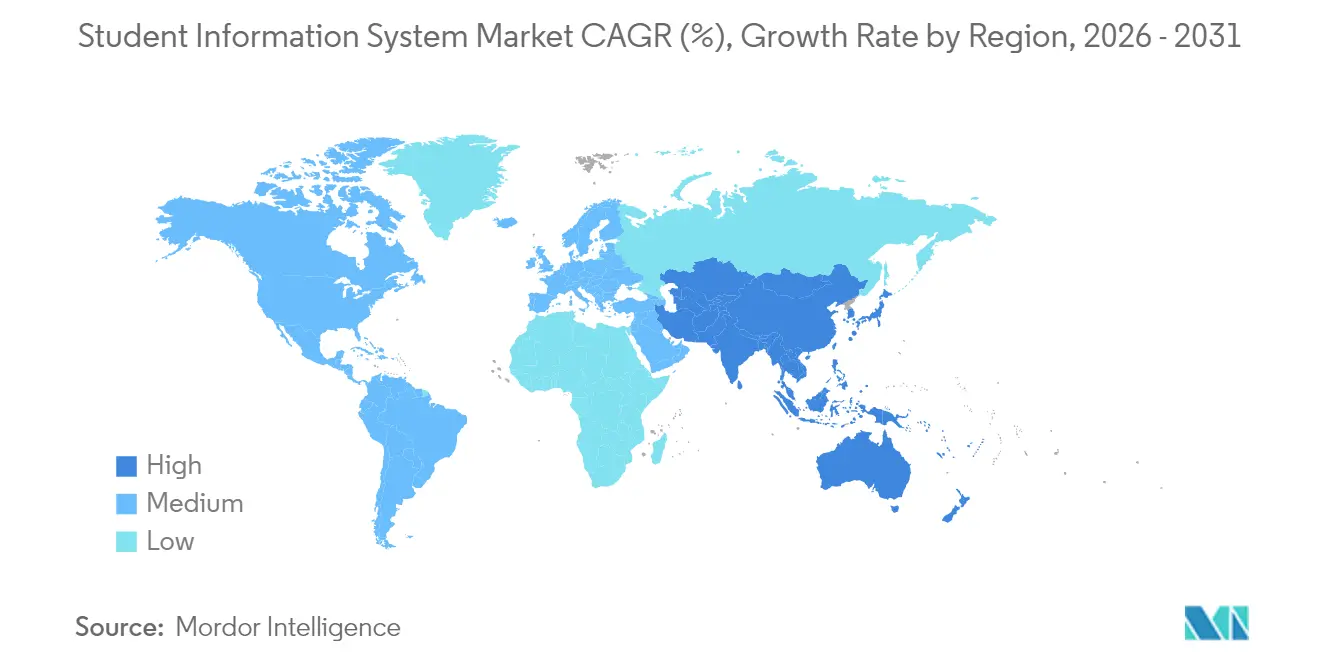

- Por geografía, América del Norte retuvo el 37,60% de la participación de ingresos en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 16,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de información estudiantil

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecientes mandatos de transformación digital con prioridad en la nube | +3.2% | Global, fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandato de análisis holístico del éxito estudiantil basado en datos | +2.8% | Global, concentrado en educación superior | Largo plazo (≥ 4 años) |

| Mayor carga de cumplimiento normativo e informes para las instituciones | +2.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de ecosistemas de EdTech unificados y plataformas SIS preparadas para API | +2.5% | Global, mayor demanda en América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de modelos de micro-credenciales/aprendizaje a lo largo de la vida | +1.8% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Soluciones de retención predictiva impulsadas por IA integradas en el SIS | +2.6% | Global, liderado por América del Norte e instituciones selectas de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes mandatos de transformación digital con prioridad en la nube

Las instituciones están migrando masivamente hacia plataformas SIS nativas en la nube para obtener columnas vertebrales de datos unificados, análisis en tiempo real e integraciones sin fricciones. La Universidad del Oeste de Sídney consolidó múltiples aplicaciones en Ellucian Banner para dar soporte a 45.000 estudiantes en 10 campus, reemplazando sistemas locales dispares con un único entorno en la nube. [2]Ellucian, "Building an Integrated Experience Across Campuses," ellucian.com La Universidad de La Verne aumentó posteriormente la velocidad de descarga de datos en un 50% tras incorporar IA en la misma infraestructura en la nube. Con una penetración en la nube ya del 72,6%, muchas instituciones consideran ahora los modelos híbridos como una complicación innecesaria. Las arquitecturas en la nube también sientan las bases para el análisis predictivo, un área en la que los sistemas heredados no pueden competir. Como resultado, los proveedores están pivotando hacia modelos de suscripción que financian la innovación continua, mientras los clientes se benefician de actualizaciones automáticas y posturas de seguridad más sólidas.

Mandato de análisis holístico del éxito estudiantil basado en datos

Las universidades están migrando del apoyo reactivo al estudiante hacia el compromiso proactivo informado por modelos predictivos. La Universidad Estatal de Georgia mejoró las tasas de graduación mediante alertas predictivas, y la Universidad de Kentucky utilizó información generada por el SIS para identificar y apoyar a los estudiantes en riesgo. Para aprovechar dicho valor, la Universidad Duke lanzó cursos de formación en datos en línea para que el personal pueda interpretar los paneles de control de manera efectiva. Las plataformas modernas fusionan ahora registros académicos, señales conductuales y datos financieros, proporcionando una visión de 360 grados de cada alumno. Este cambio está transformando el mercado de sistemas de información estudiantil en un pilar estratégico de análisis que informa la asignación de recursos institucionales, la focalización de la ayuda financiera y el diseño curricular.

Mayor carga de cumplimiento normativo e informes para las instituciones

Los marcos globales de privacidad de datos se están endureciendo, obligando a los proveedores de SIS a incorporar funciones de cumplimiento normativo a nivel arquitectónico. Infinite Campus ofrece un marco de cumplimiento de FERPA que protege los datos de menores por defecto. La solución de sincronización de datos escolares de Microsoft automatiza el etiquetado según el RGPD en las aplicaciones integradas para salvaguardar los datos personales durante las transferencias. Los informes regulatorios en tiempo real son ahora esenciales, ya que los organismos financiadores exigen métricas de rendimiento detalladas. Las instituciones que carecen de funciones de cumplimiento automatizadas corren el riesgo de sufrir sanciones económicas, lo que las impulsa hacia plataformas con lógica de privacidad integrada y módulos de informes listos para auditorías.

Demanda de ecosistemas de EdTech unificados y plataformas SIS preparadas para API

Las soluciones puntuales fragmentadas crean silos de datos y soluciones manuales alternativas. El estándar EDU-API, impulsado por la comunidad 1EdTech, está próximo a su lanzamiento y promete una interoperabilidad más fluida entre los productos de EdTech. La asociación de Instructure con Lucid Software eliminó las exportaciones de archivos al habilitar la integración de lectura y escritura en tiempo real dentro de Canvas. Las instituciones ahora evalúan a los proveedores en función de la profundidad de la API, los conectores listos para usar y los ecosistemas de mercado, más que en la funcionalidad administrativa principal. Esta demanda impulsa el mercado de sistemas de información estudiantil hacia arquitecturas abiertas, acelerando la innovación de terceros y reduciendo los costos de integración institucional.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Brechas de habilidades y gestión del cambio entre el personal educativo | -1.9% | Global, particularmente agudo en instituciones más pequeñas | Corto plazo (≤ 2 años) |

| Restricciones de gastos de capital en regiones de bajos ingresos | -2.3% | Mercados en desarrollo en Asia-Pacífico, MEA y América Latina | Mediano plazo (2-4 años) |

| Mayor regulación de privacidad y residencia de datos | -1.2% | La UE lidera, en expansión hacia Asia-Pacífico y estados selectos de EE. UU. | Largo plazo (≥ 4 años) |

| Dependencia del proveedor y complejidad de la migración desde sistemas heredados | -1.8% | Global, concentrado en instituciones con sistemas de más de 10 años | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de habilidades y gestión del cambio entre el personal educativo

La rápida evolución de las plataformas exige competencias en alfabetización de datos y rediseño de procesos que muchas instituciones no poseen. El programa de formación del personal de la Universidad Duke ilustra la inversión necesaria para cerrar las brechas de conocimiento. La resistencia a los flujos de trabajo automatizados persiste entre los empleados acostumbrados a los procedimientos manuales, especialmente en las escuelas pequeñas con presupuestos limitados para el desarrollo profesional. Sin formación adicional, las instituciones subutilizan las funciones avanzadas, lo que reduce el retorno de la inversión y prolonga la dependencia de procesos obsoletos. Esta restricción ralentiza las migraciones a la nube y la adopción de funciones en el mercado de sistemas de información estudiantil, particularmente donde los recursos de personal son escasos.

Restricciones de gastos de capital en regiones de bajos ingresos

La extinción de los fondos ESSER de la era pandémica en 2024 obligó a muchos distritos de educación K-12 a aplazar las actualizaciones tecnológicas. Una encuesta separada encontró que el 68% de los sistemas escolares retrasaban los reemplazos debido a la escasez presupuestaria. Los precios de suscripción reducen los costos iniciales, pero las tarifas recurrentes siguen siendo una carga donde los presupuestos operativos son ajustados. En consecuencia, las plataformas SIS de alta capacidad se concentran en geografías más prósperas, lo que limita la penetración del mercado en las regiones en desarrollo y amplía la brecha digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el impulso se desplaza hacia plataformas mejoradas con servicios

Las soluciones capturaron el 67,80% de los ingresos en 2025 a medida que las instituciones se estandarizaron en plataformas de pila completa. La implementación de PowerSchool en 90 días para 40.000 estudiantes subraya cómo los proveedores perfeccionan los kits de herramientas de implementación para comprimir los plazos. Los servicios, aunque solo representan el 32,20% del gasto, se están compoundando a una CAGR del 16,1%, ya que los campus necesitan experiencia en configuración, formación y análisis para desbloquear funciones avanzadas. El atractivo duradero de las soluciones llave en mano impulsa la consolidación: los líderes de plataforma adquieren especialistas regionales para profundizar la funcionalidad vertical y escalar los equipos de soporte. Simultáneamente, los brazos de servicios están evolucionando desde la implementación básica hacia la optimización continua, la consultoría de ciencia de datos y el ajuste de modelos de IA. Esta simbiosis expande el mercado de sistemas de información estudiantil al incorporar asociaciones a largo plazo entre proveedor y cliente que renuevan los flujos de ingresos más allá de las tarifas de licencia.

Por usuario final: el auge de la educación K-12 reequilibra la combinación institucional

La educación superior mantuvo una participación del 58,20% en 2025 debido a los complejos requisitos de funciones y los mayores tamaños promedio de los contratos. Sin embargo, las subvenciones para la digitalización pospandémica han desencadenado un fuerte aumento en la demanda de educación K-12, impulsando una CAGR del 16,8% hasta 2031. Los consorcios de compras a nivel de distrito negocian condiciones favorables que democratizan el acceso a funcionalidades avanzadas. Infinite Campus sirve ahora a 10 millones de estudiantes en 46 estados, demostrando los beneficios de escala en la educación K-12. Por el contrario, las universidades se enfrentan a vientos en contra en las matrículas y a complejidades heredadas que ralentizan las migraciones. A medida que la adopción en educación K-12 se expande, los proveedores adaptan los módulos de experiencia de usuario y cumplimiento normativo a los flujos de trabajo únicos de los estudiantes más jóvenes, lo que acelera aún más el impulso en este segmento del mercado de sistemas de información estudiantil.

Por modo de implementación: la supremacía de la nube impulsa la economía de suscripción

Las implementaciones en la nube representaron el 72,00% de todas las implementaciones en 2025 y están avanzando a una CAGR del 15,7%. La Universidad del Oeste de Sídney informó de acceso estudiantil ininterrumpido y una administración simplificada tras migrar a la nube. Las instalaciones locales continúan erosionándose a medida que los consejos directivos exigen la reducción del riesgo de infraestructura, despliegues automáticos de funciones y controles de seguridad nativos. Unit4 reveló que el 95% de los nuevos clientes en 2024 seleccionaron implementaciones en la nube, validando el cambio irreversible en las preferencias del comprador. Los ingresos por suscripción también alinean los incentivos de los proveedores con los resultados de los clientes, financiando ciclos de iteración de productos más rápidos que diferencian aún más las soluciones en la nube dentro del mercado de sistemas de información estudiantil.

Por tamaño de institución: la democratización abre nuevas fronteras

Las universidades medianas capturaron el 43,20% de las implementaciones de 2025, situándose en el punto óptimo entre la complejidad de las funciones y la agilidad de implementación. Sin embargo, los campus pequeños son los que avanzan más rápido, registrando una CAGR del 15,9% gracias a la economía de la nube que elimina las barreras históricas. Las plantillas de mejores prácticas empaquetadas reducen la necesidad de una personalización costosa, lo que permite a los equipos más pequeños aprovechar los paneles de control de retención predictiva que antes estaban reservados para las grandes universidades. Las grandes instituciones continúan dando forma a la dirección de la hoja de ruta a través de requisitos a escala empresarial, como la gobernanza multicentro, pero los prolongados programas de gestión del cambio moderan la velocidad de adopción. Los proveedores están respondiendo con ediciones escalonadas que van de lo básico a lo avanzado sin comprometer la coherencia del modelo de datos, ampliando así el mercado total direccionable de sistemas de información estudiantil.

Análisis geográfico

América del Norte representó el 37,60% de los ingresos de 2025, respaldada por sustanciales presupuestos de TI y un denso ecosistema de proveedores. Sin embargo, el crecimiento del gasto se está moderando a medida que los campus optimizan las infraestructuras existentes en lugar de buscar reemplazos completos. El precipicio del financiamiento ESSER intensifica la presión sobre los presupuestos de educación K-12, mientras las universidades se enfrentan a la volatilidad de las matrículas. No obstante, la región sigue siendo un campo de pruebas de innovación, pilotando módulos de retención impulsados por IA que posteriormente se despliegan a nivel mundial. Asia-Pacífico es la región de mayor crecimiento con una CAGR del 16,4% hasta 2031, beneficiándose de implementaciones en la nube desde cero que evitan el lastre de los sistemas heredados. PowerSchool planea ampliar su plantilla en la India a 2.000 personas en cinco años para capitalizar la demanda regional. Tribal Group ganó un contrato de 3 millones de dólares australianos con la Universidad Británica de Vietnam, destacando el creciente apetito inversor en los mercados emergentes. Europa registra una adopción constante, impulsada por el cumplimiento del RGPD que eleva el valor de las plataformas que incorporan la privacidad desde el diseño. Un acuerdo de cinco años entre Ellucian e Interuniversity Services Inc. que cubre el Canadá Atlántico ilustra modelos de colaboración transfronteriza que podrían replicarse en los consorcios europeos. Oriente Medio y África se quedan atrás en escala, pero presentan un potencial a largo plazo a medida que los proyectos de conectividad y las agendas educativas orientadas a la preparación para el mercado laboral cobran impulso. Colectivamente, estas tendencias refuerzan la estrategia de expansión interregional adoptada por los principales actores del mercado de sistemas de información estudiantil.

Panorama competitivo

La consolidación se está acelerando, aunque el campo permanece moderadamente fragmentado. La adquisición de PowerSchool por parte de Bain Capital y la compra de Instructure por parte de KKR inyectaron capital significativo para programas de I+D y entrada al mercado. Jenzabar aseguró 134 nuevas instituciones en 2024 y profundizó los vínculos con Google Cloud para mejorar la escalabilidad.

Los fosos tecnológicos dependen ahora de los motores de IA, la configuración de bajo código y las API abiertas. La reciente patente de la Oficina de Patentes y Marcas de los Estados Unidos sobre el ajuste de estructuras de datos educativos enfatiza el enfoque de los proveedores en la optimización de esquemas complejos para el análisis en tiempo real. Los actores disruptivos se diferencian a través de módulos de nicho como el seguimiento de micro-credenciales o la puntuación avanzada del riesgo de retención, que los proveedores más grandes podrían emular o adquirir posteriormente. Las alianzas estratégicas, ejemplificadas por la integración de Microsoft Reflect por parte de Instructure para el bienestar estudiantil, amplían la fidelización a la plataforma.

De cara al futuro, los proveedores de plataformas equilibrarán las fusiones y adquisiciones con alianzas de ecosistema para cubrir funcionalidades en espacios en blanco sin diluir el enfoque central. Por lo tanto, es probable que la concentración de la participación de mercado aumente gradualmente, pero las arquitecturas de API abiertas permitirán a los proveedores especializados coexistir dentro del mercado más amplio de sistemas de información estudiantil.

Líderes de la industria de sistemas de información estudiantil

PowerSchool Holdings Inc.

Ellucian Company LP

Oracle Corporation (Student Cloud)

Workday Inc.

Skyward Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Jenzabar anunció la selección por parte de 134 instituciones en 2024 y amplió su asociación con Google Cloud para reforzar las capacidades del SIS.

- Febrero de 2025: Workday publicó ingresos en el cuarto trimestre de USD 2.211 millones, un aumento del 15%, y lanzó Workday Student en Australia y Nueva Zelanda.

- Febrero de 2025: Blackbaud registró USD 1.200 millones en ingresos en 2024 con un 98% de ingresos recurrentes, reforzando su enfoque en el sector educativo.

- Enero de 2025: Unit4 nombró a Simon Paris como director ejecutivo tras alcanzar el 80% de ingresos recurrentes y establecer como objetivo una facturación de EUR 1.000 millones.

- Enero de 2025: Intellinetics amplió su alianza con Skyward para ofrecer automatización de pagos basada en IA en 2.500 distritos.

- Noviembre de 2024: KKR y Dragoneer finalizaron la adquisición de Instructure por USD 4.800 millones, estableciendo un objetivo de ingresos de USD 1.000 millones para 2028.

- Octubre de 2024: Bain Capital cerró la adquisición de PowerSchool por USD 5.600 millones para acelerar el crecimiento liderado por IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado global de Sistemas de Información de Estudiantes (SIS) como todas las plataformas de software basadas en la nube o locales y paquetes de servicios de pago que capturan, almacenan y enrutan los datos principales de los estudiantes, incluyendo admisiones, inscripciones, registros académicos, finanzas, asistencia y compromiso, a través de K-12 y las instituciones de educación superior. Una solución solo se contabiliza cuando constituye el sistema de registro de datos de los estudiantes en una institución.

Exclusión del ámbito: Las aplicaciones autónomas de gestión del aprendizaje o de las aulas que no contienen registros autorizados de los estudiantes quedan fuera de este estudio.

Segmentación

- Por tipo

- Soluciones

- Servicios

- Por usuario final

- Educación K-12

- Educación superior

- Por modo de implementación

- Local

- Nube

- Por tamaño de institución

- ≤5.000 estudiantes (pequeña)

- 5.001-20.000 estudiantes (mediana)

- >20.000 estudiantes (grande)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con directores de producto SIS, jefes de tecnología de distrito, ecónomos e integradores regionales de EdTech en Norteamérica, Europa, Asia-Pacífico y el CCG ponen a prueba los supuestos clave, revelan los precios medios de venta y validan los factores desencadenantes de la adopción, como los plazos de cumplimiento y los mandatos de cloud-first.

Investigación documental

En primer lugar, nuestros analistas trazan un mapa del grupo de destinatarios utilizando conjuntos de datos públicos como el Instituto de Estadística de la UNESCO, el Centro Nacional de Estadísticas de la Educación, Eurostat y los boletines de matriculación de los Ministerios de Educación, seguidos de los anuarios de las asociaciones comerciales y las exportaciones aduaneras de software educativo empaquetado. Los informes 10-K de las empresas, los expedientes de OPI y los informes de inversores ayudan a dimensionar los flujos de ingresos de los proveedores, mientras que las fuentes de pago, como D&B Hoovers para las divisiones financieras y Dow Jones Factiva para el flujo de acuerdos, añaden profundidad. Los paneles de patentes de Questel y los avisos de contratación registrados en Tenders Info señalan nuevas funcionalidades y volúmenes de instalación. Las fuentes citadas ilustran el conjunto de la información analizada; muchas otras referencias aportan datos específicos.

Dimensionamiento y previsión del mercado

Modelamos los ingresos de 2025 aplicando el ARPU ponderado de licencias y suscripciones a los recuentos de instituciones activas derivados de arriba abajo de los registros de matriculación, que luego se corroboran con facturas de proveedores de abajo arriba muestreadas y comprobaciones de canales. Los factores que se tienen en cuenta incluyen el número de estudiantes, la penetración de dispositivos, las tasas de migración a la nube, los presupuestos de TI de los distritos, el gasto en cumplimiento de FERPA/GDPR y los ciclos de rotación de los contratos de SIS heredados. Las previsiones hasta 2030 se generan mediante regresión multivariante combinada con análisis de escenarios, utilizando como variables independientes las tendencias de matriculación previstas, el gasto en TI por estudiante y el aumento del precio de SaaS; los coeficientes se ajustan mediante revisiones consensuadas por expertos. Las lagunas en los datos ascendentes muestreados se cubren mediante la interpolación de la mediana de ARPU antes de la conciliación final.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación de desviaciones, revisión inter pares y aprobación de analistas senior. Lo actualizamos cada doce meses y publicamos revisiones provisionales cuando se producen fusiones importantes de proveedores o cambios importantes en las políticas.

Por qué es fiable la base del sistema de información estudiantil de Mordor

Los valores de mercado publicados divergen regularmente porque las empresas varían el alcance, la captación de precios y la cadencia de actualización.

Entre los factores clave de las diferencias se incluyen si los ingresos por servicios se incluyen en paquetes, los niveles de inscripción contabilizados y el momento de conversión de divisas utilizado para los roll-ups globales. Mordor presenta la visión en moneda constante a mitad de año y revela todas las reglas de inclusión, mientras que otros editores pueden incluir herramientas de formación periféricas o citar precios de lista sin normalización de descuentos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 15.440 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 15,33 B (2024) | Consultoría global A | Incluye aplicaciones autónomas para el aula; ASP con precios de lista |

| 8.860 MILLONES DE DÓLARES (2023) | Investigación Editorial B | Excluidos los servicios de ejecución de pago; base monetaria más antigua |

| USD 11,29 B (2024) | Foro C de la Industria | Omite las instituciones privadas de enseñanza superior |

En conjunto, la comparación demuestra que, cuando se aplican reglas coherentes de alcance y moneda constante, la cifra equilibrada de Mordor ofrece a los responsables de la toma de decisiones la base de referencia más clara y repetible para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de sistemas de información estudiantil?

El tamaño del mercado de sistemas de información estudiantil se sitúa en USD 17.700 millones en 2026 y se proyecta que alcance USD 34.970 millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones en la nube lideran con una participación del 72,00% en 2025 y están creciendo a una CAGR del 15,7% debido a los menores gastos generales de infraestructura y las capacidades de análisis en tiempo real.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 16,4% porque los gobiernos están financiando programas de digitalización a gran escala y las instituciones pueden adelantarse a los sistemas heredados con plataformas nativas en la nube.

¿Cómo están afectando las inversiones de capital privado al mercado?

Las grandes adquisiciones, como la compra de PowerSchool por parte de Bain Capital, están inyectando capital que acelera la innovación de productos, la expansión internacional y una mayor consolidación.

¿Qué desafíos obstaculizan la adopción del SIS?

Las principales barreras incluyen las brechas de habilidades del personal, las restricciones de gastos de capital en regiones de menores ingresos, las regulaciones más estrictas de privacidad de datos y la complejidad de migrar desde sistemas heredados de una década de antigüedad.

¿Qué segmento está experimentando el crecimiento más rápido?

El segmento de usuarios finales de educación K-12 está creciendo a una CAGR del 16,8% a medida que los distritos escolares adoptan la toma de decisiones basada en datos y se benefician de los acuerdos de compra grupal.

Última actualización de la página el: