Tamaño y Participación del Mercado de Sistemas de Información Aeroportuaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

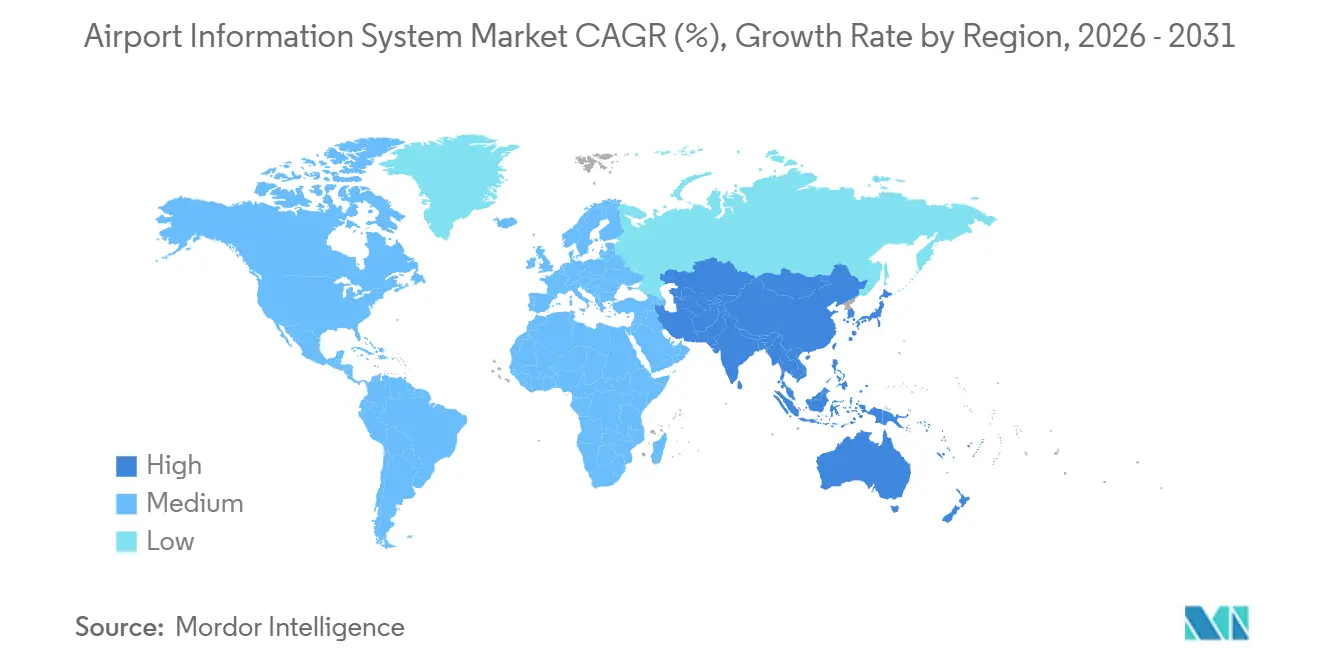

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

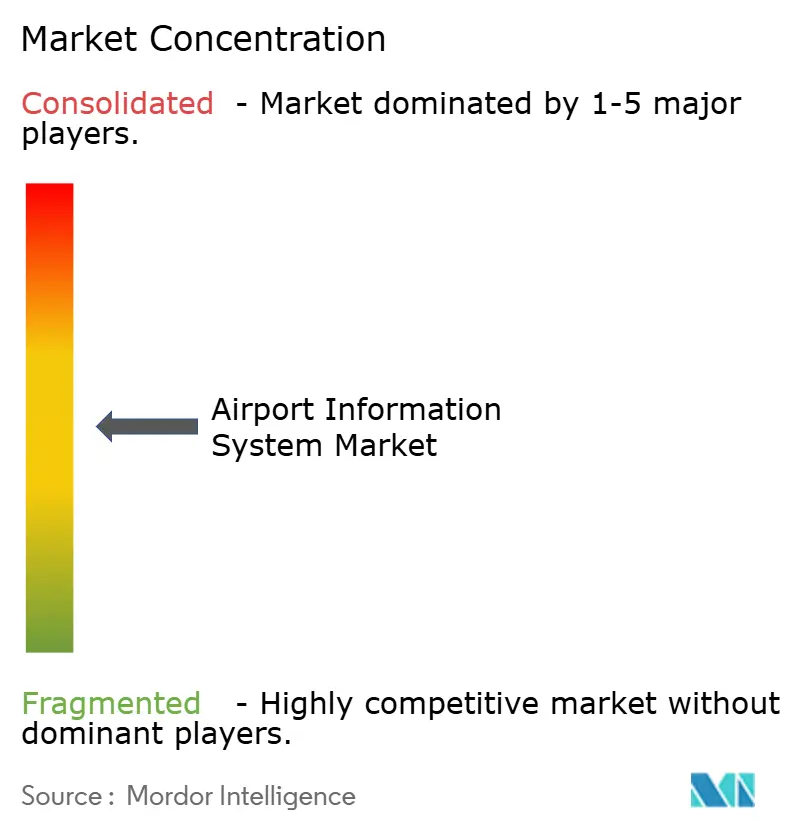

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información Aeroportuaria por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de información aeroportuaria crezca de USD 4,15 mil millones en 2025 a USD 4,36 mil millones en 2026, y se prevé que alcance USD 5,25 mil millones en 2031 a una CAGR del 3,82% durante el período 2026-2031. El crecimiento está respaldado por una recuperación sostenida de los volúmenes globales de pasajeros, las continuas inversiones en modernización de terminales y la creciente adopción de tecnologías biométricas de autoservicio. Sin embargo, el crecimiento general sigue siendo moderado, ya que muchos aeropuertos de Clase A continúan dependiendo de arquitecturas locales de alto consumo de capital con ciclos de actualización de 7 años.

Las aplicaciones de seguridad representan la mayor parte del gasto, impulsadas por mandatos regulatorios para controles de reconocimiento facial en las puertas de salida. Los sistemas del lado terminal también se benefician de la transición de las aerolíneas hacia sistemas de control de salidas (DCS) de uso común, que distribuyen los costos de hardware entre múltiples operadores. Las implementaciones nativas en la nube son el segmento de mayor crecimiento, con aeropuertos de Clase C que optan por modelos de precios de suscripción flexibles en lugar de realizar inversiones iniciales significativas.

La dinámica competitiva se intensifica a medida que los proveedores de suites establecidos desagregan sus ofertas en microservicios con enfoque en API, creando oportunidades para actores especializados en áreas como la optimización de recursos, el mantenimiento predictivo y el análisis de sostenibilidad.

Conclusiones Clave del Informe

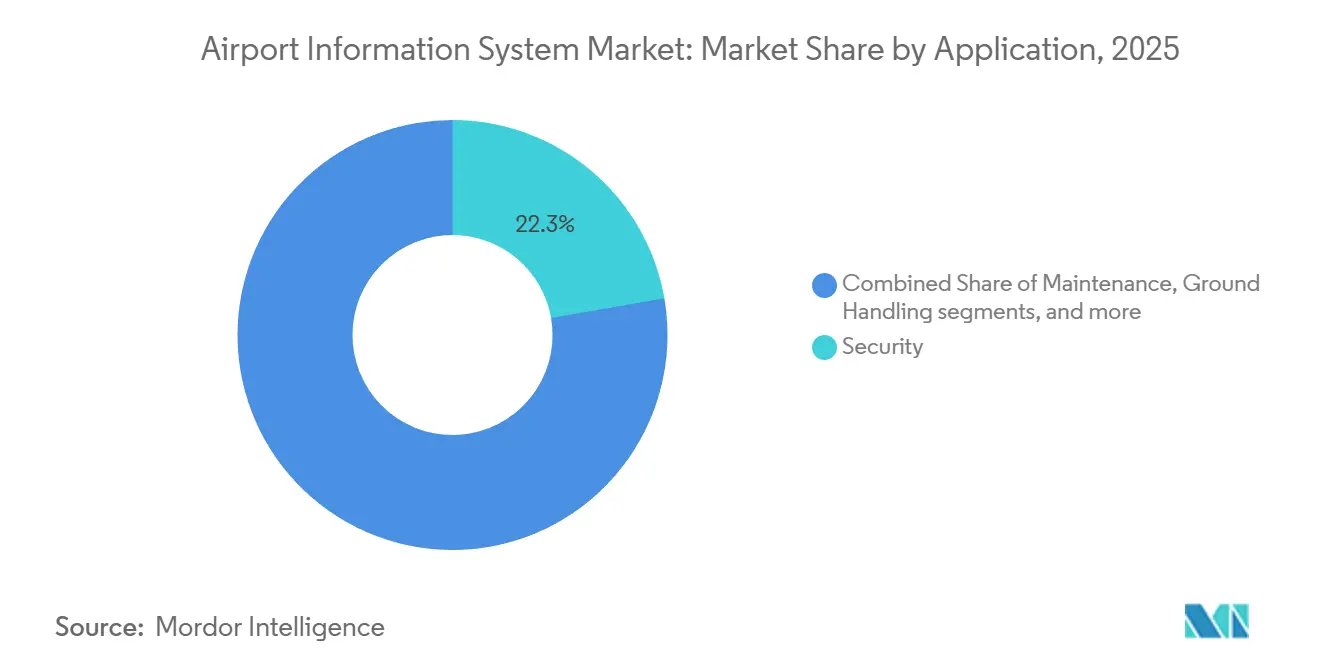

- Por aplicación, el segmento de seguridad representó el 22,27% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 5,83% hasta 2031.

- Por área del sistema, las plataformas del lado terminal contribuyeron con el 53,78% de los ingresos en 2025, mientras que se espera que las soluciones del lado aire alcancen la CAGR más alta del 6,22% durante el período de pronóstico.

- Por modo de implementación, las soluciones locales representaron el 53,15% de la participación del mercado de sistemas de información aeroportuaria en 2025, mientras que se anticipa que las soluciones en nube/SaaS crecerán a una CAGR del 7,98% hasta 2031.

- Por tamaño de aeropuerto, las instalaciones de Clase C representaron el 18% del gasto en 2025 y se proyecta que registren la CAGR más alta del 5,13%, superando a los centros de Clase A, que se espera crezcan a una CAGR del 3,60%.

- Por geografía, América del Norte lideró el mercado con el 29,85% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a la CAGR más rápida del 5,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información Aeroportuaria

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación sostenida y crecimiento del tráfico global de pasajeros aéreos | +1.2% | Global; Asia-Pacífico lidera la recuperación | Mediano plazo (2–4 años) |

| Programas acelerados de modernización y expansión aeroportuaria | +0.9% | Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Enfoque en la experiencia del pasajero que impulsa el autoservicio y la biometría | +0.8% | América del Norte y la UE como primeros adoptantes | Corto plazo (≤ 2 años) |

| Implementación de redes 5G/privadas que habilitan análisis en tiempo real | +0.6% | América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Auge en la adopción de la Toma de Decisiones Colaborativa en Aeropuertos (A-CDM) | +0.5% | Europa lidera; Asia-Pacífico y América del Norte siguen | Mediano plazo (2–4 años) |

| Mandatos de procesamiento sin contacto impulsados por la salud | +0.4% | Impulso regulatorio global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Sostenida del Tráfico Global de Pasajeros Aéreos

Los kilómetros de pasajeros superaron los niveles de 2019 en el primer trimestre de 2024, con la IATA reportando que el tráfico de octubre de 2025 fue un 6,6% superior al año anterior, lo que indica una recuperación sostenida de la demanda. El aumento de los volúmenes de tráfico ha puesto de manifiesto las limitaciones de capacidad previas a la pandemia en los principales centros, impulsando las inversiones en TI hacia plataformas que mejoran el rendimiento sin requerir puertas físicas adicionales. La CAGR del 5,31% de la región Asia-Pacífico refleja el rápido crecimiento de las aerolíneas de bajo costo, que favorecen la infraestructura de uso común para reducir los tiempos de rotación. Los pilotos biométricos de token único han reducido los tiempos de procesamiento en un 40%, aumentando la capacidad de las puertas y llevando a los aeropuertos a reconfigurar los espacios comerciales para acomodar concesiones de mayor rendimiento. Las aerolíneas que consolidan franjas horarias en los mega-centros están concentrando el gasto en estas ubicaciones, mientras que las ciudades secundarias de India, China y el Golfo están evitando los sistemas tradicionales adoptando soluciones nativas en la nube de Base de Datos Operativa Aeroportuaria (AODB) desde el principio.

Programas Acelerados de Modernización y Expansión Aeroportuaria

La Ley de Infraestructura Bipartidista de EE. UU. asigna USD 25 mil millones para mejoras aeroportuarias, incluidos USD 5 mil millones específicamente para TI de terminales, impulsando un aumento en las actividades de adquisición en aeropuertos regionales. En paralelo, el Aeropuerto Internacional Rey Salman de Arabia Saudita tiene como objetivo acomodar 185 millones de pasajeros para 2030, incorporando optimización de franjas horarias impulsada por IA durante su fase de diseño.[1]BBC News. "Recuperación del Ataque de Ransomware en el Aeropuerto de Seattle-Tacoma." bbc.com En Europa, el financiamiento mediante subvenciones está vinculado a las capacidades de reporte de carbono, lo que obliga a los operadores a integrar sistemas de monitoreo de energía en los flujos de trabajo de AODB. Estas iniciativas amplían colectivamente el pipeline de proyectos y amplían la demanda más allá de los compradores tradicionales de Clase A. Los proveedores que ofrecen paneles de control ESG preconfigurados o simuladores de gemelos digitales obtienen una ventaja competitiva a medida que las autoridades priorizan las soluciones de cumplimiento listas para usar para reducir los gastos de consultoría.

Enfoque en la Experiencia del Pasajero en Autoservicio y Biometría

La Administración de Seguridad en el Transporte (TSA) implementó 2.054 unidades CAT-2 en 231 aeropuertos de EE. UU. a mediados de 2024, reduciendo el tiempo promedio de control en 30 segundos. Esta eficiencia permitió a los aeropuertos que manejan 100.000 pasajeros diarios reasignar aproximadamente 104 agentes a tiempo completo. El espacio liberado en los aeropuertos ha sido reconvertido en tiendas boutique, contribuyendo a un aumento del 18% en los ingresos no aeronáuticos en Europa durante 2024. Además, el uso de quioscos de uso común ha disminuido los puntos de contacto de marca de las aerolíneas, desplazando los esfuerzos competitivos hacia aplicaciones móviles que ofrecen servicios personalizados. Los controles biométricos de salida, que ya han procesado a 807 millones de viajeros para la Oficina de Aduanas y Protección Fronteriza (CBP) de EE. UU., han reducido los incidentes de impostores y mejorado el cumplimiento fronterizo. A medida que la tecnología biométrica se adopta más ampliamente, las colas de rechazo han disminuido y los operadores han mejorado la programación del personal mediante paneles de control de ocupación en tiempo real.

Auge en la Adopción de la Toma de Decisiones Colaborativa en Aeropuertos (A-CDM)

En 2025, Australia se alineó con los 34 centros conformes de Europa, habilitando hitos de rotación compartidos entre aerolíneas, operadores de tierra y control de tráfico aéreo (ATC). La identificación temprana de retrasos permite a los operadores redirigir aeronaves y ajustar los horarios de tripulación, minimizando las interrupciones en cascada. Sin embargo, la gobernanza de datos sigue siendo un desafío, ya que las aerolíneas son reacias a divulgar métricas operativas propietarias. Los aeropuertos que designan administradores de datos neutrales experimentan mayores tasas de participación y mejor cumplimiento de franjas horarias, lo que demuestra que el diseño de la gobernanza puede ser tan impactante como la tecnología para generar retorno sobre la inversión (ROI). Los proveedores que ofrecen interfaces modulares que anonimizan los flujos de datos sin comprometer la precisión están ganando aceptación en los aeropuertos europeos con enfoque en la privacidad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital significativa y complejidad de integración | −0.7% | Global; mayor impacto en aeropuertos más pequeños | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones sobre vulnerabilidades de ciberseguridad y privacidad de datos | −0.5% | UE y América del Norte con normas estrictas | Mediano plazo (2–4 años) |

| Sistemas heredados propietarios que limitan la interoperabilidad entre plataformas | −0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de análisis avanzado y experiencia en TI entre los operadores aeroportuarios | −0.3% | Regiones en desarrollo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Significativa y Complejidad de Integración

Los grandes centros aeroportuarios típicamente asignan aproximadamente USD 50 millones a renovaciones importantes de TI, con plazos de migración de 24 a 36 meses para garantizar que los sistemas permanezcan operativos durante la transición. Además, los ciclos de actualización de hardware, que ocurren cada 7 años, contribuyen a la carga financiera al convertir los proyectos de capital en gastos operativos continuos. Los aeropuertos más pequeños enfrentan costos por pasajero significativamente más altos en comparación con las instalaciones de Clase A, pero a menudo carecen de flujos de ingresos equivalentes. Como resultado, frecuentemente adoptan soluciones SaaS que simplifican la complejidad mediante tarifas por transacción. Los plazos de integración también desalientan a algunos propietarios del sector público de aprobar proyectos de modernización, incluso cuando los modelos de retorno sobre la inversión (ROI) son favorables.

Crecientes Preocupaciones sobre Vulnerabilidades de Ciberseguridad y Privacidad de Datos

En agosto de 2024, un ataque de ransomware en el Aeropuerto Internacional de Seattle-Tacoma interrumpió el manejo de equipaje durante tres días, resultando en USD 12 millones en costos de recuperación e ingresos perdidos.[2]Organización de Aviación Civil Internacional (OACI). "Actualización Global de la Recuperación del Tráfico Aéreo T1 2024." icao.int De manera similar, Delta Airlines experimentó una interrupción relacionada con CrowdStrike en julio de 2024, inmovilizando 7.000 vuelos y destacando cómo los sistemas estrechamente integrados pueden agravar el impacto de las configuraciones incorrectas. Los operadores europeos enfrentan desafíos adicionales bajo el RGPD, que exige anonimizar los datos de los pasajeros en un plazo de 72 horas, en conflicto con la preferencia de las aerolíneas por una retención de datos de 90 días para el análisis de ingresos. Para mitigar los riesgos, los aeropuertos implementan cada vez más la segmentación de redes y sistemas operativos con separación física, lo que eleva los presupuestos de los proyectos en un 10–15%, pero reduce eficazmente el impacto potencial de las brechas de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Seguridad Domina el Gasto y el Crecimiento

Las aplicaciones de seguridad representaron el 22,27% de los ingresos en 2025 y se proyecta que crecerán al 5,83% hasta 2031, superando a todas las demás categorías de aplicaciones. El crecimiento está impulsado por la verificación biométrica de salida, integrada en los sistemas de control de acceso existentes y exigida por la CBP de EE. UU. para todas las salidas internacionales para 2026. A mediados de 2025, los sistemas de la CBP procesaron a 807 millones de viajeros y detectaron a 2.229 impostores, demostrando madurez operativa y reforzando el caso de negocio para las puertas de reconocimiento facial. Las aplicaciones de manejo en tierra, que incluyen el seguimiento de equipaje y la gestión de rampa, representan el 18% del gasto, pero crecen a una tasa más lenta del 3,1%. Esto se debe a la mercantilización de los lectores de etiquetas RFID y la reticencia de las aerolíneas a compartir datos de ubicación de equipaje en tiempo real con los competidores.

Las aplicaciones de finanzas y operaciones, como las interfaces de gestión de ingresos y la contabilidad de franjas horarias, representan el 16% del mercado de sistemas de información aeroportuaria. Sin embargo, enfrentan presiones sobre los márgenes por parte de los sistemas ERP nativos en la nube ofrecidos por Oracle y SAP, que están desafiando a los proveedores especializados en aviación. Los sistemas de información al pasajero, incluidos los Sistemas de Visualización de Información de Vuelos (FIDS) y los backends de aplicaciones móviles, tienen una participación de mercado del 19% y crecen al 4,2%. Este crecimiento está respaldado por la transición de pantallas estáticas a la entrega de contenido dinámico mediante balizas Bluetooth. Las aplicaciones de mantenimiento, el segmento más pequeño con un 15%, están experimentando una disrupción a medida que el análisis predictivo pasa de ser un complemento de nicho a una funcionalidad central dentro de las plataformas AODB. Esta evolución comprime los ingresos del software de mantenimiento independiente al tiempo que incorpora estas capacidades en sistemas más amplios.

La TSA de EE. UU. opera 2.054 unidades CAT-2 en 231 aeropuertos, procesando aproximadamente 250 pasajeros por hora, lo que duplica el rendimiento de los controles manuales. Estos sistemas identifican discrepancias que los agentes humanos pasan por alto en el 8% de los casos. Los puntos de control de seguridad generan registros de flujo con marca de tiempo que, cuando se integran con los datos de asignación de puertas, permiten a los operadores de terminales asignar dinámicamente el personal de venta al por menor y ajustar los horarios de las concesiones. Esta capacidad aumentó los ingresos no aeronáuticos por pasajero en un 12% en los principales centros europeos en 2024. Además, el Sistema de Entrada/Salida de la Unión Europea (UE), que requiere el registro biométrico de los nacionales no pertenecientes a la UE en todas las fronteras Schengen para finales de 2024, ha llevado a los aeropuertos a actualizar sus plataformas DCS para admitir nuevos protocolos de intercambio de datos. Se espera que este ciclo de actualización impulsado por el cumplimiento normativo sostenga el crecimiento de las aplicaciones de seguridad hasta 2028.

Por Área del Sistema: Las Plataformas del Lado Terminal Dominan sobre las Pilas del Lado Aire

Los sistemas del lado terminal representaron el 53,78% de los ingresos en 2025 y se proyecta que crecerán al 6,22% hasta 2031. Esta dominancia refleja la concentración de puntos de contacto orientados al pasajero en las salas de salida y llegada. En contraste, los sistemas del lado aire, que incluyen FIDS, AODB, Sistemas de Gestión de Recursos (RMS) e integración de Gestión del Tráfico Aéreo (ATM), representaron el 46,22% restante de los ingresos y se espera que crezcan a una tasa más lenta del 3,1%. Esta disparidad se atribuye a la madurez de las pantallas de información de vuelos y a los ciclos de actualización más lentos de las bases de datos operativas.

Dentro de los sistemas del lado terminal, las plataformas DCS están transitando de la infraestructura propiedad de las aerolíneas a entornos de uso común proporcionados por los aeropuertos. Este cambio permite distribuir los costos de hardware entre múltiples operadores y facilita la reasignación dinámica de puertas. Por ejemplo, la plataforma Flex de SITA, implementada en más de 500 aeropuertos, ilustra este modelo. Un único conjunto de quioscos sirve a entre 15 y 20 aerolíneas, reduciendo los gastos de capital por operador en un 60% al tiempo que aumenta la utilización de las puertas en un 18%. Además, las interfaces de Sistemas de Procesamiento de Pasajeros de Uso Común (CUPPS) y Equipos de Terminal de Uso Común (CUTE) están convergiendo hacia API nativas en la nube. Esta transición elimina la necesidad de servidores en el sitio, lo que lleva a una reducción anual del 8–10% en los ingresos por hardware del lado terminal, incluso cuando los ingresos por suscripción de software aumentan. Los quioscos de autoservicio y la señalización digital son el subsegmento del lado terminal de mayor crecimiento, con una CAGR del 7,40%. Estas tecnologías están impulsadas por los objetivos duales de reducir los costos laborales y mejorar la experiencia del pasajero.

Los aeropuertos están reemplazando cada vez más las pantallas estáticas de información de vuelos por paneles LED 4K que pueden ofrecer indicaciones personalizadas de puertas mediante el escaneo de códigos QR. Esta innovación redujo las tasas de conexiones perdidas en un 14% en el Aeropuerto de Ámsterdam Schiphol en 2024. Sin embargo, los sistemas del lado aire enfrentan dinámicas de crecimiento diferentes. La tecnología FIDS ha alcanzado una meseta debido a la larga vida útil de los paneles LED (10 a 12 años) y la naturaleza estandarizada de la arquitectura de información, lo que limita las oportunidades de diferenciación.

Mientras tanto, las plataformas AODB, que sirven como columna vertebral operativa que vincula los horarios de vuelos con la asignación de recursos, están incorporando módulos de aprendizaje automático. Estos módulos pueden predecir retrasos en la rotación 45 minutos antes que los sistemas tradicionales basados en reglas. Sin embargo, la adopción de estas funciones avanzadas sigue concentrada en los aeropuertos de Clase A, que típicamente cuentan con equipos dedicados de ciencia de datos. Las plataformas RMS que gestionan la asignación de puertas, posiciones de estacionamiento y equipos de servicio en tierra presentan una oportunidad de crecimiento significativa. Actualmente, menos del 30% de los aeropuertos utilizan la optimización automatizada de recursos, dependiendo en cambio del despacho manual. Esto resulta en que entre el 20 y el 25% de los activos permanezcan inactivos durante las horas pico, destacando el potencial de mejoras en la eficiencia a través de la automatización.

Por Modo de Implementación: La Nube Avanza pero la Implementación Local Persiste

Las implementaciones locales representaron el 53,15% del gasto en 2025, mientras que el segmento de nube/SaaS fue el único en demostrar un crecimiento cercano a los dos dígitos, con un 7,98%. Esta divergencia está influenciada por el tamaño del aeropuerto y las prioridades de soberanía de datos. Los aeropuertos de Clase A, particularmente en América del Norte y Europa, prefieren las arquitecturas locales para mantener el control sobre los datos de los pasajeros y mitigar los riesgos de latencia durante las interrupciones de red. Además, alojar el software internamente proporciona a los operadores influencia durante las negociaciones con los proveedores, permitiéndoles amenazar de manera creíble con cambiar de proveedor, lo que puede resultar en una reducción del 15–20% en las tarifas de mantenimiento.

Las implementaciones en la nube son más atractivas para los aeropuertos de Clase C y D, que a menudo carecen de personal de TI interno y prefieren precios predecibles por transacción sobre gastos de capital significativos. Por ejemplo, la Suite Altéa de Amadeus, ofrecida como suscripción SaaS, cobra entre USD 0,08 y USD 0,12 por pasajero procesado. Este modelo alinea los costos con los ingresos, eliminando la necesidad de inversiones iniciales en hardware. La adopción de la nube se está acelerando en la región Asia-Pacífico, donde los aeropuertos de nueva construcción están integrando plataformas SaaS desde el principio. El Aeropuerto Internacional de Navi Mumbai en India, previsto para abrir en 2025, ha elegido sistemas AODB y DCS nativos en la nube que escalan elásticamente con el crecimiento de pasajeros, evitando los problemas de sobreaprovisionamiento que afectan a los centros heredados con capacidad de servidores infrautilizada.

Las preocupaciones de seguridad continúan planteando desafíos. Los requisitos de residencia de datos del RGPD exigen que los aeropuertos de la UE utilicen proveedores de nube con centros de datos en la región, lo que fragmenta la selección de proveedores y aumenta los costos en un 10–15% en comparación con las plataformas de hiperescala global. Oriente Medio ofrece un enfoque híbrido: el Aeropuerto Internacional de Dubái opera una nube privada que integra datos en sus dos terminales y el Aeropuerto Internacional Al Maktoum, actualmente en construcción. Este enfoque combina la escalabilidad de la arquitectura en la nube con el control del alojamiento local. Es probable que estos modelos híbridos ganen popularidad a medida que los aeropuertos busquen preparar su infraestructura para el futuro mientras mantienen la autonomía operativa frente a los proveedores de hiperescala.

Por Tamaño de Aeropuerto: Las Instalaciones de Clase C Superan a los Grandes Centros

Los aeropuertos de Clase A, que manejan más de 25 millones de pasajeros anuales, representaron el 39,87% de las inversiones en 2025. Sin embargo, se proyecta que los aeropuertos de Clase C, que atienden entre 2,5 millones y 10 millones de pasajeros, crecerán a una tasa más rápida del 5,13%, superando el crecimiento de los centros más grandes. Esta tendencia se atribuye a la adopción de plataformas SaaS llave en mano en ciudades secundarias, que eliminan los desafíos de integración asociados con la infraestructura heredada. Los aeropuertos de Clase B, que manejan entre 10 millones y 25 millones de pasajeros, tienen una participación de mercado del 28% y se espera que crezcan al 4,1%. Mientras tanto, los aeropuertos de Clase D, que atienden a menos de 2,5 millones de pasajeros, representan el 12% del mercado y se proyecta que crezcan al 3,8%, limitados por presupuestos reducidos y la falta de economías de escala.

El Aeropuerto Internacional de Noida en India, que tiene como objetivo manejar 12 millones de pasajeros al abrir, destaca el potencial de crecimiento de los aeropuertos de Clase C. Al implementar el sistema de manejo de equipaje basado en la nube de Siemens y la plataforma de embarque biométrico de NEC, el aeropuerto evita las capas de middleware que típicamente extienden los plazos de integración en 18 a 24 meses en los centros establecidos, subrayando las ventajas de los proyectos de nueva construcción en ciudades secundarias.

Los aeropuertos de Clase A enfrentan el "dilema del innovador". Sus sistemas locales existentes generan ingresos suficientes para justificar actualizaciones incrementales. Sin embargo, el costo acumulado de mantener las interfaces heredadas a menudo supera el presupuesto total de TI de una instalación de Clase C de nueva construcción. Esto crea una brecha competitiva en el mercado.

El panorama competitivo está cada vez más bifurcado. Proveedores como SITA y Amadeus mantienen el dominio en los grandes centros a través de contratos de servicio a largo plazo y altos costos de cambio. En contraste, proveedores ágiles de SaaS como Vision Box y Materna IPS están capturando una participación significativa en los aeropuertos secundarios, donde la velocidad de implementación se prioriza sobre la personalización extensiva.

Análisis Geográfico

América del Norte representó el 29,85% de los ingresos en 2025, respaldada por la asignación de USD 25 mil millones de la Administración Federal de Aviación (FAA) bajo la Ley de Infraestructura Bipartidista y la presencia de grandes centros de Clase A como Atlanta, Dallas, Chicago y Los Ángeles. Estos centros impulsan gastos de TI por aeropuerto que superan los USD 100 millones. En contraste, se proyecta que Asia-Pacífico lidere el crecimiento a una tasa del 5,31%, impulsada por proyectos significativos como la expansión de Beijing Daxing en China, los aeropuertos de Navi Mumbai y Noida en India, y el Aeropuerto Internacional Rey Salman en Riad, Oriente Medio, diseñado para acomodar 185 millones de pasajeros anuales para 2030. Europa captura el 26% del gasto y crece al 3,90%, influenciada por los mandatos de sostenibilidad de la UE y la madurez de las redes A-CDM, que limitan las oportunidades de innovación transformadora.

Las tendencias demográficas favorables y el sólido apoyo político están impulsando el crecimiento en la región Asia-Pacífico. La Administración de Aviación Civil de China ha asignado USD 18 mil millones para la digitalización aeroportuaria entre 2024 y 2026, con un enfoque en implementaciones de AODB y A-CDM en ciudades de segundo nivel para aliviar la congestión en los principales centros, como Pekín y Shanghái. De manera similar, la Autoridad de Aeropuertos de India ha anunciado USD 12 mil millones en inversiones en infraestructura hasta 2028, con el 40% dedicado a sistemas de TI para instalaciones nuevas y ampliadas. Este cambio de enfoque tiene implicaciones estratégicas para los proveedores, ya que las empresas que tradicionalmente se dirigen a los mercados de América del Norte y Europa están formando asociaciones locales en la región Asia-Pacífico para alinearse con las preferencias de adquisición que favorecen a los proveedores nacionales. Por ejemplo, los sistemas de reconocimiento facial de NEC, implementados en los aeropuertos de Tokio Narita y Osaka Kansai, aprovechan la experiencia local de la empresa para asegurar contratos de diseño y construcción que son menos accesibles para los competidores extranjeros.

La trayectoria de crecimiento de Europa está moldeada por su marco regulatorio. Los requisitos de residencia de datos y consentimiento del RGPD extienden los plazos de implementación de sistemas biométricos en 6 a 9 meses mientras los aeropuertos negocian acuerdos de procesamiento de datos con aerolíneas y autoridades fronterizas. Además, el Sistema de Entrada/Salida de la UE, que exige el registro biométrico de los nacionales no pertenecientes a la UE, ha llevado a los aeropuertos a actualizar las plataformas DCS para cumplir con los nuevos requisitos de conformidad. Este ciclo de actualización impulsado por el cumplimiento normativo sostuvo las inversiones en 2024 y 2025, pero se espera que disminuya hacia 2027 a medida que concluya el despliegue.

El modelo de centro y radio de Oriente Medio concentra el gasto en TI en unos pocos aeropuertos de gran escala. Por ejemplo, el DXB de Dubái, que manejó 87 millones de pasajeros en 2024, opera una nube privada que integra datos en las terminales y se conecta con el sistema de reservas de Emirates. Este alto nivel de personalización justifica su presupuesto de TI de USD 200 millones, reflejando el énfasis de la región en inversiones de infraestructura centralizadas y a gran escala.

Panorama regulatorio

El mercado de sistemas de información aeroportuaria está determinado por normas de seguridad y operativas establecidas a nivel global por la Organización de Aviación Civil Internacional (OACI) mediante Normas y Métodos Recomendados (SARPs), junto con reguladores nacionales y regionales como la Administración Federal de Aviación (FAA) y la Agencia de la Unión Europea para la Seguridad Aérea (EASA). Las actualizaciones del Anexo 14 de la OACI, Volumen 1, en virtud de la Enmienda 18 introducen disposiciones nuevas y revisadas que abarcan el diseño de aeródromos, las ayudas visuales, la gestión de plataformas y la asistencia en tierra, con una aplicabilidad escalonada, incluidos los hitos del 27 de noviembre de 2025 y el 26 de noviembre de 2026, que influyen en cuándo los aeropuertos priorizan las actualizaciones de los flujos de información de plataforma, rotación y asistencia en tierra.

En América del Norte, los marcos de cumplimiento y financiamiento de la FAA para aeropuertos determinan lo que los patrocinadores aeroportuarios pueden adquirir y cómo documentan el desempeño y el cumplimiento, con orientación actualizada sobre elegibilidad del AIP que reconoce cada vez más los sistemas digitales (por ejemplo, sistemas avanzados de gestión de construcción digital y controles de ciberseguridad) dentro de los programas de capital aeroportuario. En Europa, la EASA actualizó sus Easy Access Rules for Aerodromes en marzo de 2026, consolidando requisitos e incorporando disposiciones relacionadas con la asistencia en tierra alineadas con el Reglamento Delegado (UE) 2025/21 de la Comisión, lo que añade otro factor de cumplimiento para que los aeropuertos formalicen la gobernanza de datos, los procedimientos operativos y los registros de sistemas auditables en las operaciones del lado terminal y del lado aeronáutico.

Análisis de la cadena de valor

La cadena de valor de los sistemas de información aeroportuaria comienza con las normas, la arquitectura y el desarrollo de plataformas centrales para infraestructuras operativas como AODB, A-CDM y centros de operaciones aeroportuarias, y luego se extiende a módulos especializados (biometría, procesamiento de pasajeros, gestión de recursos, sistemas de equipaje y rampa, y analítica). Los proveedores y proveedores de subsistemas se integran con las partes interesadas del aeropuerto, incluidas aerolíneas, agentes de asistencia en tierra, agencias fronterizas y proveedores de servicios de navegación aérea, y los requisitos de interoperabilidad y los acuerdos de intercambio de datos suelen convertirse en factores decisivos junto con la funcionalidad del software.

La contratación normalmente avanza desde la planificación aeroportuaria y la gestión de programas hacia el diseño de soluciones, la integración de sistemas, el despliegue y los servicios administrados a largo plazo, con el rol de Integrador Maestro de Sistemas ampliándose en programas de modernización complejos que abarcan decenas de sistemas. Ejemplos recientes en el mercado muestran este modelo liderado por la integración: DXC Technology fue seleccionada como integrador maestro de sistemas para el Aeropuerto de Perth para coordinar el diseño, la integración y las pruebas en más de 70 sistemas de TI y operativos para un nuevo programa de terminal, mientras que grandes actualizaciones de centros de conexión como Chicago O'Hare han incluido la sustitución de las capacidades heredadas de AODB y gestión de recursos mediante despliegues de plataforma. Aguas abajo, las operaciones y el soporte se entregan cada vez más a través de conectividad gestionada en la nube y operaciones de plataforma, lo que refleja el cambio de proyectos periódicos de renovación de hardware hacia actualizaciones continuas, fortalecimiento de la ciberseguridad y optimización del rendimiento en todo el ecosistema aeroportuario.

Panorama Competitivo

El mercado de sistemas de información aeroportuaria está moderadamente fragmentado, con los cinco principales proveedores, SITA, Amadeus, Honeywell, Thales e Indra, que en conjunto representan aproximadamente el 38% de la participación de mercado. Esto deja oportunidades significativas para actores especializados que se centran en áreas como puertas biométricas, optimización de recursos y orquestación de Toma de Decisiones Colaborativa en Aeropuertos (A-CDM). El mercado ha experimentado un cambio estratégico de las ventas de suites monolíticas hacia microservicios con enfoque en API que se integran con los sistemas existentes, abordando las preocupaciones de los comités de adquisición sobre los riesgos asociados con las renovaciones completas del sistema. Por ejemplo, la plataforma Flex de SITA, implementada en más de 500 aeropuertos, demuestra este enfoque modular. Las aerolíneas pueden suscribirse a módulos individuales, como DCS, seguimiento de equipaje y soluciones biométricas, reduciendo los gastos de capital iniciales al tiempo que garantizan flujos de ingresos recurrentes para el proveedor.[3]SITA, "Heathrow extiende contrato de red," sita.aero

La Suite Altéa de Amadeus, ofrecida como suscripción SaaS, cobra entre USD 0,08 y USD 0,12 por pasajero procesado. Este modelo alinea los ingresos del proveedor con el rendimiento del aeropuerto al tiempo que elimina la necesidad de inversiones iniciales en hardware. La mayor intensidad competitiva se observa en los sistemas del lado terminal, donde la mercantilización de los quioscos de autoservicio y la señalización digital ha llevado a una reducción del 15–20% en los márgenes de hardware desde 2022. Para mantener la rentabilidad, los proveedores están agrupando cada vez más suscripciones de software y servicios gestionados con sus ofertas de hardware. Además, existen oportunidades sin explotar en el mantenimiento predictivo de activos del lado aire, donde los flujos de datos de AODB y RMS permanecen infrautilizados. El análisis de sostenibilidad es otra área de crecimiento, impulsada por el cumplimiento de los aeropuertos de la UE con los requisitos de divulgación de emisiones de Alcance 3 bajo la Directiva de Informes de Sostenibilidad Corporativa.

Vision Box y NEC están integrando módulos de reconocimiento facial en las plataformas DCS existentes para crear corredores de viaje sin interrupciones que conectan los puntos de contacto desde la acera hasta la puerta y reducen los tiempos de procesamiento de pasajeros hasta en un 40%. De manera similar, los Sistemas Avanzados de Guía Visual de Atraque de ADB SAFEGATE, que utilizan sensores láser para guiar las aeronaves a posiciones precisas en la puerta, se están integrando con las plataformas AODB. Esta integración automatiza la asignación de posiciones de estacionamiento y reduce los tiempos de rotación de aeronaves en 8-12 minutos. Los disruptores emergentes, como el módulo OptiFlight de INFORM, están aprovechando el aprendizaje por refuerzo para la asignación de puertas, logrando mejoras del 12–15% en la utilización de recursos en comparación con los sistemas tradicionales basados en reglas. Estas capacidades son particularmente atractivas para los aeropuertos de Clase A que buscan optimizar recursos y retrasar costosas expansiones de terminales.

Líderes de la Industria de Sistemas de Información Aeroportuaria

SITA N.V.

Amadeus IT Group, S.A.

THALES

Indra Sistemas, S.A.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante a corto plazo se encuentra en los ciclos de renovación impulsados por el cumplimiento normativo para la seguridad, el procesamiento fronterizo y la coordinación de la asistencia en tierra, donde los aeropuertos necesitan sistemas que puedan generar registros auditables, aplicar el acceso basado en roles e integrar datos biométricos y operativos sin ampliar la huella física. Los puntos de apoyo concretos de los programas incluyen el impulso de la CBP de EE. UU. para la verificación biométrica de salida en las salidas internacionales para 2026, los requisitos del Sistema de Entrada/Salida de la UE en las fronteras de Schengen, y las fechas escalonadas de aplicabilidad del Anexo 14 de la OACI que elevan la digitalización de los procesos de plataforma y asistencia en tierra antes del hito de noviembre de 2026.

Los megaproyectos de modernización y las nuevas construcciones desde cero están ampliando el espacio disponible para las pilas de AODB nativas de la nube, A-CDM y optimización de recursos, particularmente cuando la planificación de expansión incorpora las operaciones digitales desde la fase de diseño. Los ejemplos incluyen el programa de expansión del Aeropuerto Internacional Al Maktoum de Dubái, que anunció contratos por 55.000 millones de AED que se adjudicarán antes de finales de 2026 para una primera fase orientada a 260 millones de pasajeros anuales para 2032, y actualizaciones aeroportuarias a gran escala en África, como la adjudicación por parte de la Autoridad de Aeropuertos de Kenia de un contrato de modernización de 1.200 millones de USD para el Aeropuerto Internacional Jomo Kenyatta en junio de 2026. En paralelo, las transiciones tecnológicas impulsadas por la industria, como la migración a CUSS 2 de IATA (con el fin del soporte de CUSS 1.5 el 31 de diciembre de 2025), crean un ciclo de sustitución concreto para los quioscos y el procesamiento de pasajeros de uso común, acelerando la demanda de plataformas basadas en API y alineadas con estándares que reducen el tiempo de integración y la dependencia de proveedores.

Desarrollos recientes del sector

- Julio de 2026: el Aeropuerto Internacional de Western Sydney anunció una asociación con Freightquip para operar el primer programa de agrupación de equipos de asistencia en tierra (GSE) a nivel aeroportuario en Australia, a partir de octubre de 2026. Esta iniciativa centraliza la asignación y utilización de activos compartidos, aumentando la necesidad de seguimiento de recursos en tiempo real, despacho e integración de datos operativos vinculados a sistemas más amplios de operaciones aeroportuarias.

- Abril de 2026: SITA lanzó SITA Campus Network, un servicio gestionado de LAN/WLAN para la conectividad aeroportuaria impulsado por HPE Aruba Networking. Al convertir la capa de red aeroportuaria en un servicio gestionado, el lanzamiento respalda el intercambio de datos permanente para las aplicaciones de AODB, A-CDM y procesamiento de pasajeros, reduciendo la carga operativa sobre los equipos de TI aeroportuarios.

- Enero de 2025: el Aeropuerto Internacional de Navi Mumbai adjudicó a NEC Corporation un contrato de 45 millones de USD para implementar un sistema de embarque biométrico integral integrado con la plataforma DigiYatra de la India. El contrato refuerza el caso de negocio para los viajes de pasajeros con token único y aumenta la demanda de interfaces interoperables entre los sistemas de identidad, control de salidas y operaciones terminales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de información aeroportuaria se define como los ingresos generados por software específico para aeropuertos y hardware integrado utilizado para recopilar, procesar y compartir información operativa y de pasajeros en tiempo real en las funciones del lado aeronáutico y del lado terminal.

Exclusiones del alcance: este dimensionamiento excluye radares de control de tráfico aéreo independientes, hardware de cintas transportadoras de equipaje y plataformas de TI empresarial genéricas que no están diseñadas para operaciones aeroportuarias.

Descripción general de la segmentación

- Por Aplicación

- Mantenimiento

- Manejo en Tierra

- Finanzas y Operaciones

- Seguridad

- Información al Pasajero

- Por Área del Sistema

- Sistemas del Lado Aire

- Sistemas de Visualización de Información de Vuelos (FIDS)

- Base de Datos de Operaciones Aeroportuarias (AODB)

- Sistemas de Gestión de Recursos (RMS)

- Integración de Gestión del Tráfico Aéreo (ATM)

- Sistemas del Lado Terminal

- Sistemas de Control de Salidas (DCS)

- Procesamiento de Pasajeros de Uso Común (CUPPS/CUTE)

- Quioscos de Autoservicio y Señalización Digital

- Sistemas del Lado Aire

- Por Modo de Implementación

- Local

- Nube/SaaS

- Por Tamaño de Aeropuerto

- Clase A

- Clase B

- Clase C

- Clase D

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó identificando lo que los aeropuertos suelen clasificar como sistemas de información aeroportuaria, para que las categorías adyacentes de tecnología aeroportuaria no se mezclen en el mismo conjunto de ingresos. Para fundamentar la demanda y el contexto operativo, hicimos referencia a fuentes públicas como las estadísticas de transporte aéreo de la OACI, los indicadores de pasajeros y aerolíneas de la IATA, las publicaciones sobre operaciones aeroportuarias del Consejo Internacional de Aeropuertos (ACI), los conjuntos de datos de actividad de aviación de la FAA y las series de transporte y movilidad de Eurostat.

También revisamos los portales de contratación de las autoridades aeroportuarias, los avisos de licitación pública y las actualizaciones de infraestructura de reguladores o gobiernos para entender el momento de implementación y los factores que desencadenan las actualizaciones. Se utilizaron informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y prensa especializada en aviación y transporte de buena reputación para verificar el alcance de los módulos, los modelos de implementación y las estructuras contractuales habituales. Luego utilizamos suscripciones de pago selectivas para obtener información financiera e inteligencia empresarial, y para noticias generales y datos financieros, con el fin de validar la exposición de ingresos y la combinación geográfica. Las fuentes de investigación documental mencionadas aquí son solo ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se mantuvieron conversaciones primarias con líderes de TI aeroportuaria, equipos de operaciones, integradores de sistemas y especialistas en soluciones para aclarar qué compran los aeropuertos como programas integrados de sistemas de información aeroportuaria frente a lo que se adquiere por separado. Estas aportaciones ayudaron a validar la adopción por clase de aeropuerto, los paquetes de módulos comunes (como FIDS y gestión de recursos) y los comportamientos realistas de precios y renovación en APAC, EMEA y las Américas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | APAC: 50% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 43% | Américas: 20% |

Dimensionamiento del mercado y previsión

El dimensionamiento se elaboró utilizando un enfoque descendente. Los indicadores de pasajeros y movimientos de aeronaves se tradujeron en despliegues de sistemas esperados por clase de aeropuerto y por flujos de trabajo operativos centrales. Una vez establecido el conjunto de demanda, se utilizaron aproximaciones ascendentes selectivas, incluidas verificaciones de ingresos de proveedores muestreados, tasas típicas de adopción de módulos y estimaciones de volumen multiplicadas por el ASP a partir de conversaciones de contratación. Estas verificaciones se utilizaron luego para ajustar los totales donde aparecían discrepancias.

Los insumos utilizados en el modelo (ilustrativos, no exhaustivos) incluyeron el flujo de pasajeros por región, el número de aeropuertos comerciales por categoría de tamaño, los cronogramas de expansión y modernización de terminales, la proporción de despliegues que están migrando a la nube/SaaS, y los ciclos habituales de actualización para las plataformas de información de vuelo y pasajeros. Para la previsión, se aplicó un análisis de escenarios, utilizando trayectorias base, conservadora y agresiva vinculadas al crecimiento del tráfico, la flexibilidad de capex y los plazos de implementación. El modelo se ajustó luego utilizando rangos de consenso compartidos en llamadas con expertos. Cuando una verificación ascendente carecía de detalles de la empresa, se aplicaron referencias comparables por clase de aeropuerto, y el resultado se volvió a verificar frente a señales de volumen de licitaciones y duraciones típicas de proyectos.

Validación de datos y ciclo de actualización

Los resultados se triangularon con señales independientes, como anuncios de capex aeroportuario, volúmenes de licitación y ciclos de reemplazo de la base instalada, y luego se verificaron para el momento de vigencia y los valores atípicos regionales. Cuando una región mostraba una ruptura con respecto a la vinculación esperada entre tráfico y gasto, revisamos los supuestos y volvimos a contactar a los encuestados para confirmar si reflejaba un evento aislado o un cambio duradero.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varios pasos que incluyen comprobaciones de varianza frente al crecimiento histórico, verificaciones de coherencia de precios y pruebas de consistencia entre los totales de aplicaciones del lado aeronáutico y del lado terminal. Los informes se actualizan anualmente, con actualizaciones provisionales para eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de sistemas de información aeroportuaria de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de información aeroportuaria a menudo no coinciden porque diferentes estudios contabilizan diferentes paquetes de productos, parten de diferentes años base y aplican diferentes supuestos de precios y momento de vigencia de la moneda. Las diferencias también aparecen cuando una estimación es más sensible a los ciclos de contratación y al momento de implementación, mientras que otra se apoya más en patrones amplios de crecimiento del tráfico.

Los radares de control de tráfico aéreo independientes quedan fuera del alcance de Mordor Intelligence. Esa exclusión por sí sola puede ampliar la brecha cuando otras estimaciones agrupan el equipo de ATC y tecnología aeroportuaria más amplia en el mismo total. La dispersión también proviene de si el manejo de equipaje se contabiliza como sistemas intensivos en hardware o plataformas lideradas por software, cómo se anualizan las suscripciones en la nube, y si se asume que los ciclos de actualización se acortan en aeropuertos pequeños y medianos sin validación primaria.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 4.36 B (2026) | |

| Editorial Comercial A | USD 3.97 B (2024) | Utiliza un año base anterior y a menudo reporta valores de fábrica en una lista más amplia de sistemas aeroportuarios, lo que puede comprimir el reconocimiento de ingresos intensivos en servicios frente a las agregaciones basadas en despliegues. |

| Medio de Investigación Sectorial B | USD 4.24 B (2024) | Normalmente incluye un paquete más amplio en torno a las plataformas de información aeroportuaria y asume una monetización más rápida de los módulos en la nube, lo que puede aumentar los totales cuando el hardware y el software no se separan de manera consistente. |

En las tres cifras, las diferencias provienen principalmente de lo que se incluye en la pila de sistemas y de cómo se distribuyen en el tiempo los ingresos entre despliegues puntuales y contratos recurrentes. Al mantener los insumos vinculados al tráfico aeroportuario, los ciclos de actualización, la combinación de despliegue y las señales de contratación, el dimensionamiento resulta más fácil de rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento más rápido de las implementaciones en nube/SaaS en comparación con los sistemas locales?

El menor costo inicial, los precios por pasajero, los proyectos de nueva construcción en Asia-Pacífico y la ciberseguridad gestionada por el proveedor impulsan la nube/SaaS a una CAGR del 7,98%.

¿Por qué los aeropuertos de Clase C exhiben un crecimiento más rápido que los centros de Clase A a pesar de manejar menos pasajeros?

Las soluciones SaaS llave en mano permiten a los sitios de Clase C omitir integraciones de 18 a 24 meses y costosas tarifas de middleware, elevando su CAGR al 5,13% frente al 3,6% de la Clase A.

¿Cómo están reformulando los incidentes de ciberseguridad las prioridades de adquisición?

Las pérdidas de alto perfil por ransomware e interrupciones hacen que las redes con separación física y la respuesta integrada a incidentes sean obligatorias, añadiendo entre un 10 y un 15% a los presupuestos de los proyectos.

¿Qué explica el dominio de los sistemas del lado terminal sobre las plataformas del lado aire en la participación de ingresos?

Los puntos de contacto con los pasajeros se renuevan cada 5 a 7 años, impulsando el gasto, mientras que los FIDS y AODB del lado aire envejecen más de 10 años y enfrentan la mercantilización.

¿Cómo está influyendo el mandato del Sistema de Entrada/Salida de la UE en las implementaciones de sistemas biométricos?

El cumplimiento normativo obliga a actualizar los DCS y a realizar grandes pedidos de quioscos, pero eleva los costos entre un 10 y un 15% debido a las normas de residencia de datos de la UE y los ciclos de adquisición más largos.

¿Qué oportunidades de espacios en blanco existen para los nuevos entrantes?

El mantenimiento predictivo, el análisis de emisiones de Alcance 3 y el SaaS de ultra bajo costo para aeropuertos de Clase D siguen siendo en gran medida inexplorados.

Última actualización de la página el: