Tamaño y Cuota del Mercado del Sistema de Gestión de Información Escolar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

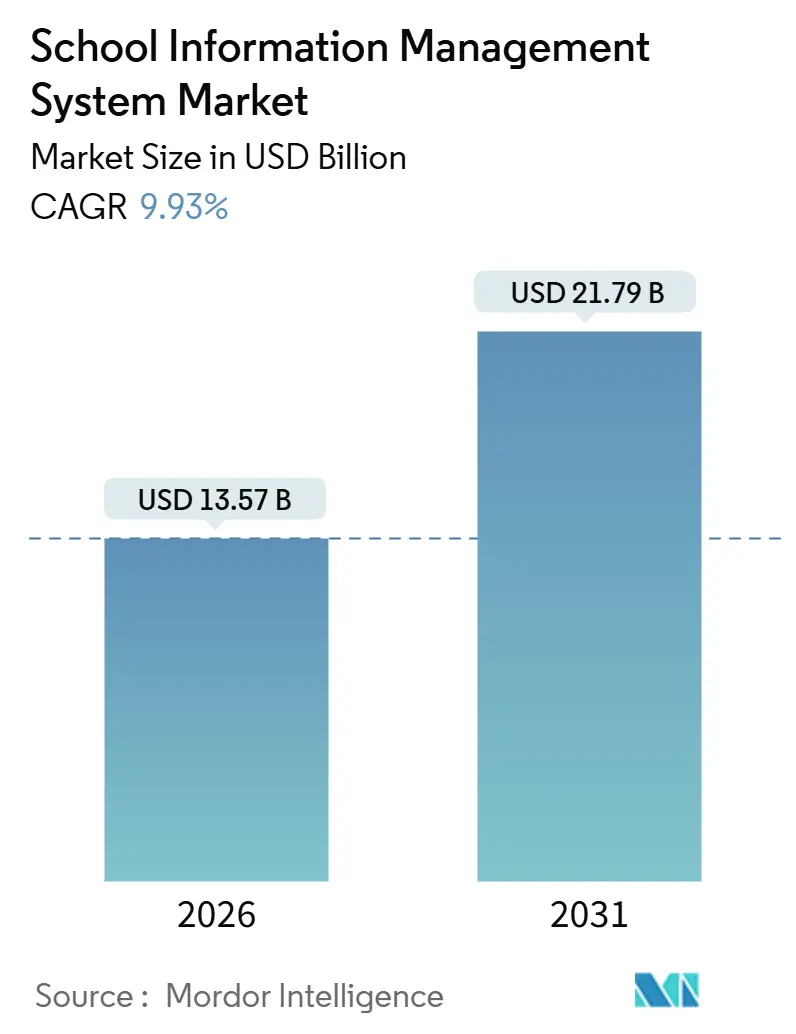

| Tamaño del Mercado (2026) | 13.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Sistema de Gestión de Información Escolar por Mordor Intelligence

El tamaño del mercado del Sistema de Gestión de Información Escolar se valora en USD 13.570 millones en 2026 y se proyecta que alcance USD 21.790 millones en 2031, lo que refleja una CAGR del 9,93%. Los marcos de rendición de cuentas digital obligatorios, los vínculos más estrechos entre la financiación pública y la transparencia de los datos, y la necesidad de reducir la responsabilidad en materia de ciberseguridad están redefiniendo las prioridades de adquisición. Las instituciones de todo el mundo priorizan ahora la interoperabilidad fluida por encima de la profundidad de las funcionalidades, favoreciendo las plataformas capaces de proporcionar registros en tiempo real tanto a los organismos reguladores como a los padres. Los modelos de implementación en la nube dominan el mercado porque los distritos prefieren una infraestructura elástica frente a elevadas inversiones de capital, aunque el crecimiento más pronunciado se produce en los módulos de análisis académico que ayudan a las escuelas a retener estudiantes, en lugar de limitarse a automatizar las tareas administrativas. Los ingresos por servicios se están expandiendo más rápido que las suscripciones de software, a medida que las instituciones reconocen que la implementación, la formación y las integraciones personalizadas consumen aproximadamente la mitad de los costes totales de propiedad. A nivel regional, América del Norte ostenta actualmente la mayor cuota de mercado, pero Asia-Pacífico lidera los rankings de crecimiento a medida que las escalas demográficas se combinan con mandatos de digitalización asertivos.

Conclusiones Clave del Informe

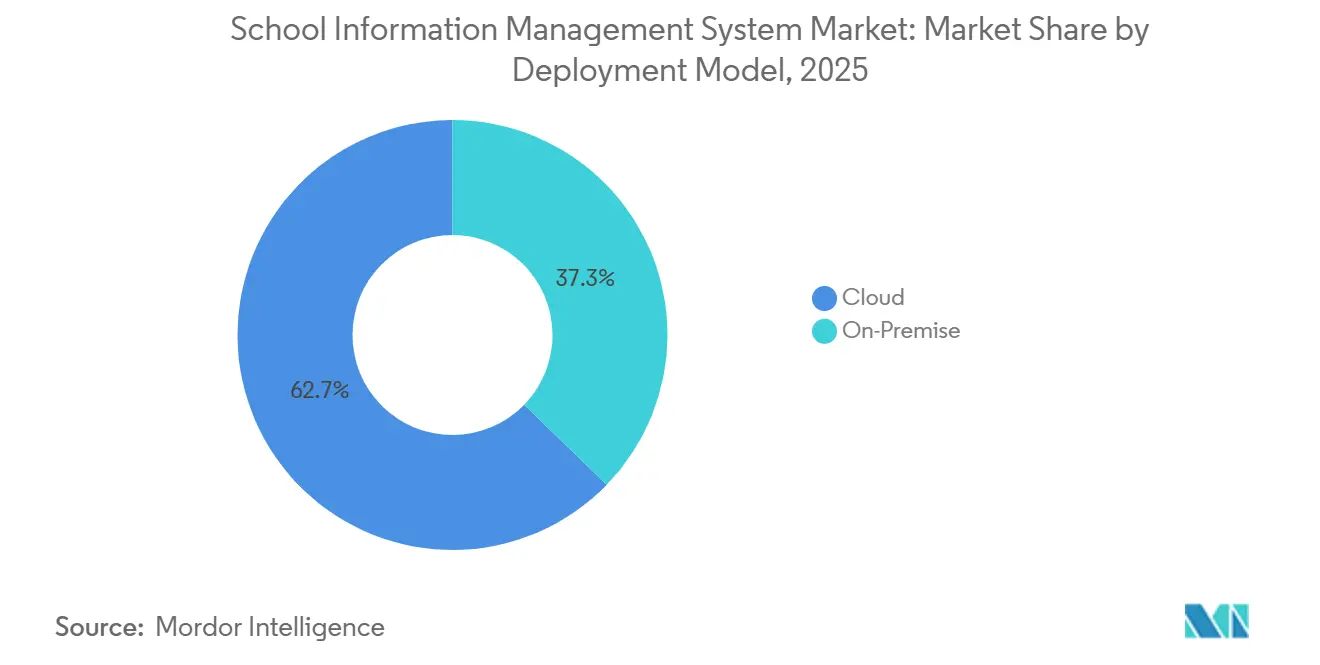

- Por modelo de implementación, la nube capturó el 62,73% de la cuota del mercado del Sistema de Gestión de Información Escolar en 2025, manteniendo una CAGR del 10,16% hasta 2031.

- Por aplicación, la administración lideró con una cuota de ingresos del 39,26% en 2025, mientras que el segmento académico avanza a una CAGR del 10,67% hasta 2031.

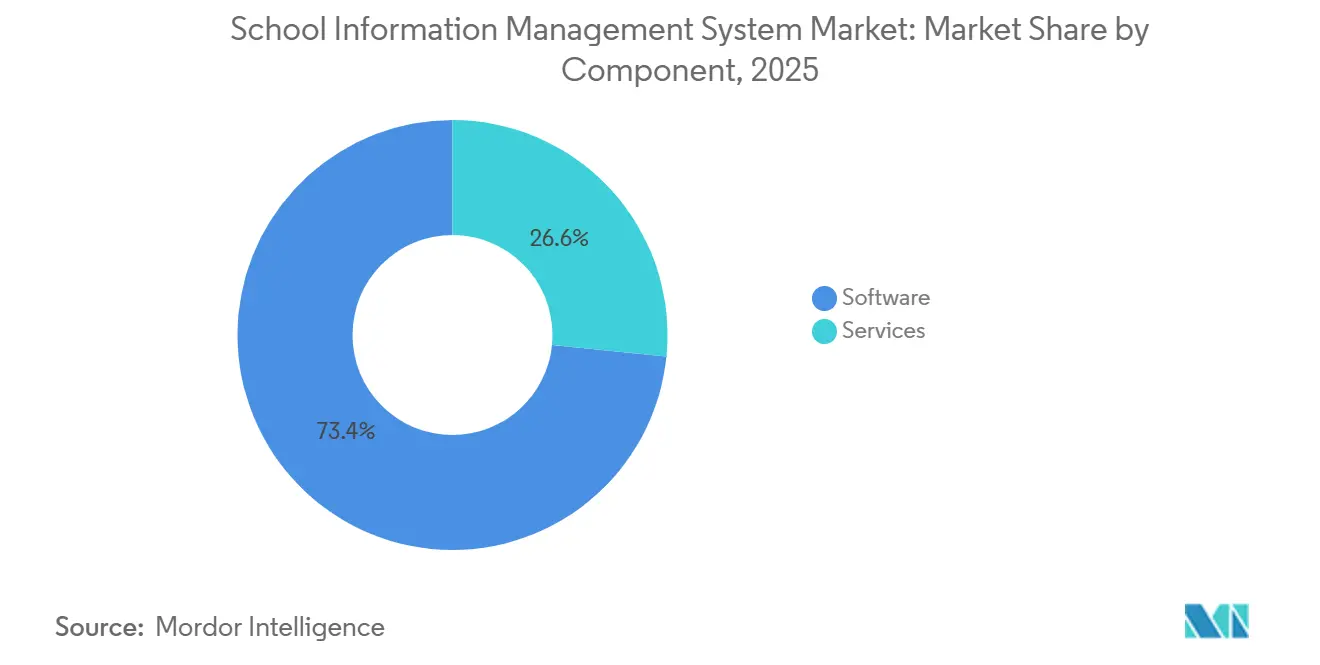

- Por componente, el software representó el 73,41% del tamaño del mercado del Sistema de Gestión de Información Escolar en 2025, aunque los servicios crecen más rápido a una CAGR del 10,21%.

- Por usuario final, las escuelas K-12 mantuvieron una cuota del 53,82% en 2025, mientras que se espera que la educación superior se expanda a una CAGR del 10,44% hasta 2031.

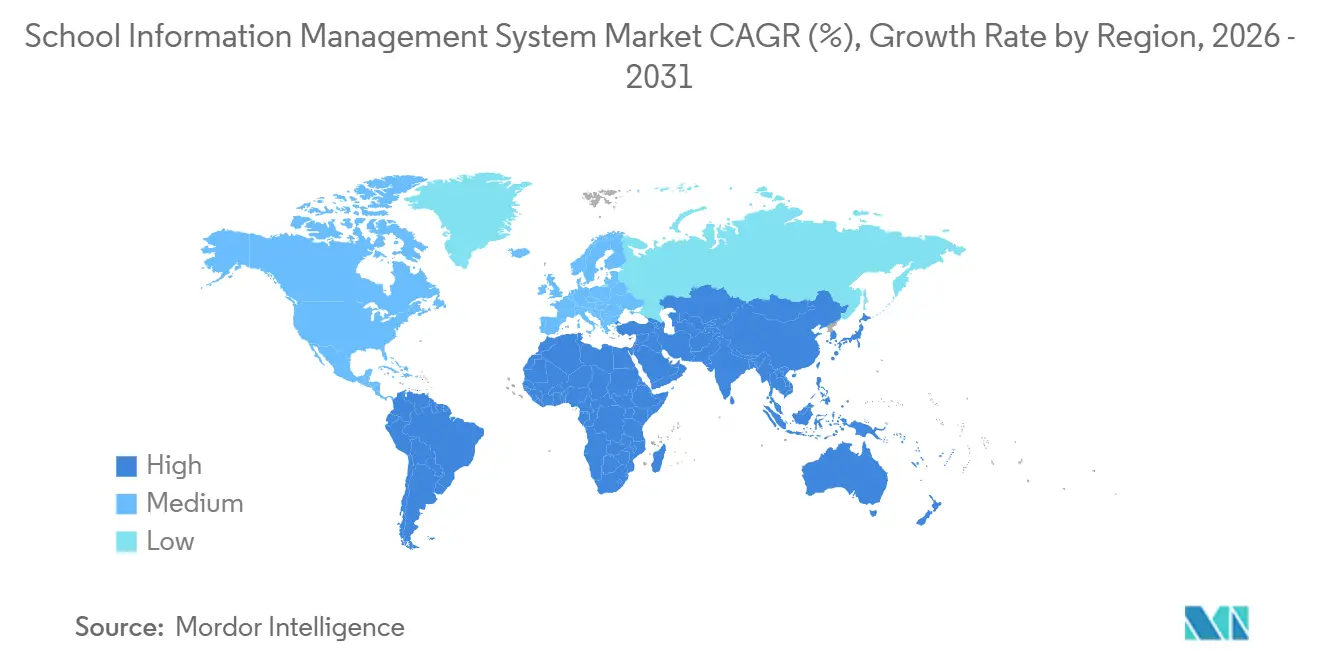

- Por geografía, América del Norte dominó con una cuota de ingresos del 37,89% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 10,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global del Sistema de Gestión de Información Escolar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Énfasis en Herramientas Digitales para el Seguimiento de la Actividad Estudiantil | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes Inversiones Gubernamentales en la Digitalización Escolar | +2.3% | Núcleo en Asia-Pacífico, con efecto expansivo hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción Creciente de Soluciones Basadas en la Nube | +2.1% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Necesidad Creciente de Automatización Administrativa Centralizada | +1.6% | Global, más pronunciado en distritos urbanos | Largo plazo (≥ 4 años) |

| Integración de Análisis Predictivo Impulsado por IA para la Retención Estudiantil | +1.4% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Ecosistemas EdTech que Requieren APIs Abiertas | +1.2% | Global, concentrado en mercados EdTech maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Énfasis en Herramientas Digitales para el Seguimiento de la Actividad Estudiantil

El riesgo litigioso, más que la pedagogía, está impulsando la demanda de plataformas que registren asistencia, conducta e intervenciones en tiempo real. Los distritos de Estados Unidos enfrentaron un 47% más de demandas judiciales relacionadas con la seguridad estudiantil en 2024 que en 2019, lo que obliga a los administradores a asegurar registros de auditoría que sean sólidos ante los tribunales.[1]Asociación Nacional de Juntas Escolares, "Tendencias en Litigios de Seguridad Escolar," Nsba.org La Ley AB 1432 de California exige análisis de alerta temprana para el absentismo crónico en 420 distritos, lo que desencadena la adquisición inmediata de módulos SIS interoperables. En el nivel postsecundario, las nuevas normas del Título IX requieren flujos de trabajo electrónicos de gestión de casos, por lo que 1.800 universidades han adaptado sus sistemas existentes o han migrado a suites en la nube con plantillas de cumplimiento normativo integradas. Los proveedores que ofrecen flujos de trabajo regulatorios preconfigurados capturan una cuota desproporcionada porque las instituciones carecen del ancho de banda para desarrollar soluciones a medida.

Crecientes Inversiones Gubernamentales en la Digitalización Escolar

El capital del sector público ha pivotado decididamente hacia el software. India destinó INR 32.000 millones (USD 384 millones) en 2024-2025 para equipar a 650.000 escuelas con plataformas SIS y de aprendizaje interoperables. Los Emiratos Árabes Unidos asignaron AED 1.200 millones (USD 327 millones) hasta 2025 para unificar los registros estudiantiles a nivel de emirato, reemplazando siete sistemas heredados. La Fase 2 de la Revolución Digital de la Educación de Australia por AUD 500 millones (USD 335 millones) depende de la adopción de sistemas SIS que cumplan con un marco nacional de identificación única. Los contratos plurianuales de larga duración generan dependencia del proveedor, favoreciendo a los incumbentes una vez concluidas las implementaciones iniciales.

Adopción Creciente de Soluciones Basadas en la Nube

Los distritos continúan migrando hacia el SaaS (Software como Servicio), aunque los costes totales de propiedad a cinco años resultan entre un 18% y un 22% superiores a los de las implementaciones locales, una vez considerados los costes de migración e integración.[2]Consorcio para Redes Escolares, "Encuesta de Liderazgo TI 2024," Cosn.org Las preocupaciones de seguridad superan la reticencia ante los costes, ya que los incidentes de ransomware en entornos K-12 aumentaron un 34% interanual en 2024. Las nuevas normas de la UE clasifican a las escuelas como entidades esenciales, lo que obliga a la notificación de ciberincidentes y empuja a 28.000 instituciones hacia proveedores en la nube con paneles de cumplimiento gestionados. No obstante, las leyes nacionales de residencia de datos obligan a los proveedores a establecer nubes regionales, diluyendo las economías de escala globales.

Necesidad Creciente de Automatización Administrativa Centralizada

Las soluciones puntuales fragmentadas dificultan la supervisión en tiempo real de la matriculación, las finanzas y el personal. Los distritos urbanos con más de 50.000 estudiantes suelen operar ocho bases de datos separadas; consolidarlas bajo un único SIS reduce la carga de trabajo de reconciliación de datos entre un 30% y un 40% en el primer año, según estudios de caso de distritos de 2025. Las economías emergentes replican esta prioridad: el mandato de "campus inteligente" de China abarca 210.000 instituciones K-12 y enumera explícitamente la automatización centralizada como un objetivo de cumplimiento. El impacto a largo plazo surge de la integración de módulos de nóminas, transporte y cafetería, que dependen de identificadores estudiantiles comunes para evitar la duplicación de entrada de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos TI Limitados en las Escuelas Públicas | -1.9% | Global, agudo en zonas rurales de América del Norte, Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad y Seguridad de los Datos | -1.4% | Global, más pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Resistencia del Profesorado por la Complejidad de la Experiencia de Usuario | -0.8% | Global, fuerte donde la edad media del profesorado es elevada | Mediano plazo (2-4 años) |

| Restricciones Regulatorias sobre Datos Transfronterizos | -0.7% | Asia-Pacífico, Europa y Oriente Medio con estrictas leyes de localización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos TI Limitados en las Escuelas Públicas

El gasto nominal estancado desde 2019, combinado con una inflación del 18%, ha reducido el poder adquisitivo real en tecnología en un 15% en los distritos estadounidenses. Los sistemas rurales gastan un 38% menos por estudiante en TI que sus homólogos urbanos, lo que dificulta la penetración de los proveedores donde los costes de migración a la nube son más elevados. La austeridad europea tras los shocks en los precios de la energía obligó a Francia a posponer actualizaciones de SIS por EUR 180 millones (USD 203 millones) hasta 2026. La fatiga de las suscripciones agrava la presión, con un 17% de los distritos evaluando la vuelta a instalaciones locales para limitar las tarifas recurrentes.

Preocupaciones sobre Privacidad y Seguridad de los Datos

Un ataque de ransomware en 2024 al Distrito Escolar Unificado de Los Ángeles expuso 540.000 registros estudiantiles y costó USD 18 millones en remediación, lo que impulsó a California a imponer responsabilidad estricta a los distritos por brechas de seguridad de los proveedores. El cumplimiento del RGPD añade fricciones iniciales: el sesenta y dos por ciento de las escuelas europeas encuestadas retrasaron la implantación de SIS hasta nueve meses para completar las evaluaciones de impacto sobre la protección de datos.[3]Comité Europeo de Protección de Datos, "Evaluaciones de Impacto sobre la Protección de Datos en Educación," Edpb.europa.eu Los proveedores más pequeños tienen dificultades para cumplir con los mayores requisitos de indemnización y auditoría, lo que estrecha el abanico de opciones disponibles para los distritos y ralentiza la velocidad general de reemplazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Enmascara la Resiliencia Local

Las plataformas en la nube representaron una cuota de mercado del 62,73% del mercado del Sistema de Gestión de Información Escolar en 2025 y se proyecta que crezcan a una CAGR del 10,16%, impulsadas por los distritos que desean externalizar la infraestructura y el riesgo cibernético. Se proyecta que el tamaño del mercado del Sistema de Gestión de Información Escolar vinculado a suscripciones en la nube se duplique con creces para 2031, a pesar de que el coste total a cinco años a menudo supera los costes de propiedad de los sistemas heredados. Las normas obligatorias de notificación de incidentes previstas en la directiva NIS2 de la Unión Europea inclinan aún más la adopción hacia los proveedores que operan centros de seguridad gestionados.

Sin embargo, las implementaciones locales persisten en los mercados donde las leyes de soberanía de los datos prohíben el almacenamiento en nubes extranjeras, especialmente en China, Rusia y partes de Oriente Medio. Las instituciones K-12 chinas deben alojar los registros estudiantiles en territorio nacional, por lo que los proveedores globales o bien ceden el mercado o se asocian con proveedores locales. Una encuesta de 2024 realizada entre 200 distritos estadounidenses reveló que las instalaciones locales con más de una década de antigüedad generaban costes anuales de TI un 23% inferiores, al no existir cuotas de suscripción y ser los gastos de egreso de datos prácticamente inexistentes. Las arquitecturas híbridas, en las que los registros principales permanecen en las instalaciones y los portales para padres se ejecutan en la nube, están ganando terreno, pero introducen una complejidad de integración que impulsa la demanda de servicios.

Por Aplicación: El Segmento Académico Supera a la Administración en Ritmo de Crecimiento

Los módulos de administración mantuvieron la mayor cuota de ingresos, del 39,26%, en 2025, reflejo de las necesidades consolidadas de programación, calificación y flujos de trabajo de matriculación. No obstante, el segmento académico se expande a una CAGR del 10,67%, la más rápida entre todos los casos de uso, a medida que las universidades implementan análisis de aprendizaje para reducir la deserción. El tamaño del mercado del Sistema de Gestión de Información Escolar vinculado al análisis académico crece, por tanto, más rápido que cualquier otra familia de módulos, lo que subraya un cambio desde el cumplimiento normativo hacia los resultados de éxito estudiantil.

La evidencia empírica es convincente: la Universidad Estatal de Georgia redujo las tasas de abandono en el primer año en 11 puntos porcentuales tras integrar alertas predictivas en su SIS. Resultados similares del sistema de la Universidad de California impulsaron una expansión de USD 25 millones en 2025. Las aplicaciones financieras y auxiliares siguen siendo estratégicas para el cumplimiento de auditorías, aunque su crecimiento queda rezagado a medida que los distritos redirigen fondos hacia recomendaciones de cursos habilitadas por IA y mapeo de competencias que prometen ingresos directos o ventajas en subvenciones.

Por Componente: Los Servicios Repuntan a Medida que la Complejidad se Profundiza

Las licencias de software representaron el 73,41% de los ingresos de 2025, mientras que los servicios crecen a una tasa más elevada del 10,21% de CAGR, ya que las instituciones se enfrentan a dificultades en la migración de datos, brechas de integración y fatiga de gestión del cambio. En muchos contratos, el gasto en servicios del primer año iguala o supera el valor de la licencia, dado que entre el 15% y el 25% de los registros estudiantiles heredados contienen inconsistencias que requieren corrección manual. Los socios implementadores ahora incluyen un trabajo extensivo con APIs, vinculando los sistemas SIS centrales con sistemas de gestión del aprendizaje, sistemas de videoconferencia y sistemas de biblioteca.

El mercado del Sistema de Gestión de Información Escolar está invirtiendo así el modelo tradicional de captura de valor. Los proveedores que lideran con equipos de consultoría aseguran hitos de servicio recurrentes plurianuales, mientras que los proveedores de software independiente se arriesgan a sufrir una compresión de márgenes. Los esfuerzos de estandarización, como OneRoster, contribuyen, pero se interpretan de forma inconsistente, ya que el cuarenta por ciento de los proveedores de SIS se desvían del protocolo, lo que obliga a los distritos a contratar especialistas en middleware.

Por Usuario Final: La Educación Superior Acelera su Crecimiento por Encima del K-12

Los centros K-12 generaron el 53,82% de los ingresos en 2025 debido a su enorme escala, aunque el gasto en educación superior crece a una CAGR del 10,44%. Las universidades invierten un promedio de USD 1.840 por estudiante en TI, frente a USD 276 en educación K-12, lo que libera presupuestos para la planificación de titulaciones impulsada por IA y sistemas de alerta temprana. La cuota del mercado del Sistema de Gestión de Información Escolar atribuible a la educación superior está, por tanto, destinada a aumentar de forma sostenida hasta 2031.

La contracción demográfica amplifica la urgencia. Se espera que la población universitaria de Estados Unidos disminuya un 15% entre 2025 y 2035, lo que impulsa a las instituciones a desplazar su foco del crecimiento de ingresos hacia la optimización de la retención. La Universidad Estatal de Arizona ejemplifica el rendimiento de esta estrategia, al retener USD 14 millones en matrículas acortando el tiempo hasta la titulación tras una renovación de SIS en 2024. La adopción en K-12 sigue orientada al cumplimiento normativo, anclada en mandatos federales de interoperabilidad que afectan a 18.000 escuelas del Título I de Estados Unidos.

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 37,89% en 2025, ya que los ciclos de renovación y los estándares federales continuaron sosteniendo un ritmo constante de reemplazo. Sin embargo, las brechas de financiación suponen un techo al crecimiento; las subvenciones de implementación en virtud del Plan Nacional de Tecnología Educativa de 2024 cubren solo una fracción de los costes proyectados de actualización de SIS. Canadá exhibe divergencia provincial: Ontario centralizó la adquisición en setenta y dos juntas escolares en 2024, mientras que Alberta continúa permitiendo que 379 escuelas elijan de forma independiente.

Asia-Pacífico lidera el crecimiento, avanzando a una CAGR del 10,89% a medida que los gobiernos exigen infraestructura de campus inteligente. El ambicioso plazo de China para 2025 afecta a 210.000 escuelas K-12. India está canalizando INR 57.000 millones (USD 685 millones) hacia la implantación de SIS a nivel estatal. El programa GIGA de Japón equipa a 10 millones de estudiantes con dispositivos en la nube, todos vinculados a un SIS interoperable para el seguimiento del uso. Sin embargo, las leyes de localización de datos fragmentan el panorama, obligando a los proveedores con presencia global a invertir en infraestructuras costosas específicas de cada país.

Europa muestra perspectivas moderadas, ya que los presupuestos de austeridad chocan con procesos de adquisición complejos. Los dieciséis estados federales de Alemania operan cuarenta y siete plataformas separadas, lo que limita las economías de escala. Las evaluaciones de impacto impulsadas por el RGPD añaden retrasos de seis a nueve meses en dos tercios de los nuevos proyectos. Mientras tanto, los avances en Oriente Medio y África provienen del programa de consolidación de AED 1.200 millones de los Emiratos Árabes Unidos, y los de América del Sur dependen de la implantación municipal plurianual de Brasil, que ahora se prolonga hasta 2027.

Panorama regulatorio

La gobernanza de datos estudiantiles actúa como un filtro de adquisición para los sistemas de gestión de información escolar, abarcando controles de privacidad, acceso a registros y obligaciones ante incidentes cibernéticos. En Estados Unidos, la Ley de Derechos Educativos y Privacidad Familiar (FERPA, 20 U.S.C. 1232g) regula la divulgación y los derechos de padres y estudiantes a inspeccionar y revisar los registros educativos, y exige prácticas de notificación anual que cada vez más requieren consentimiento configurable, acceso basado en roles y registros de auditoría dentro de los flujos de trabajo de los SIS. La Enmienda de Protección de los Derechos del Alumno (PPRA, 20 U.S.C. 1232h) agrega requisitos en torno a encuestas sensibles y gestión de exclusión voluntaria, reforzando la necesidad de permisos granulares y registros defendibles de uso de datos en las herramientas integradas.

En Europa, los controles operativos impulsados por el RGPD, como las divulgaciones de transparencia y las actividades de procesamiento documentadas, empujan a los proveedores hacia funciones estandarizadas de protección de datos y soporte de implementación. El Comité Europeo de Protección de Datos destacó la transparencia y las obligaciones de información como una prioridad de cumplimiento para 2026, lo que aumenta la necesidad de avisos claros, flujos de trabajo accesibles para los interesados y procesamiento trazable en portales para padres, módulos de análisis e integraciones con terceros. Más allá de la privacidad, las nuevas expectativas de ciberseguridad y de entidades esenciales citadas en las RFP de los compradores, incluidas las expectativas de notificación de incidentes en el contexto de la UE, siguen aumentando el énfasis en la garantía del proveedor, la documentación de seguridad y las capacidades de cumplimiento gestionado.

Análisis de la cadena de valor

La cadena de valor comienza con los editores de software SIS que cubren los registros estudiantiles centrales, la programación, las finanzas y los módulos de análisis. Luego se extiende a través de proveedores de infraestructura en la nube y herramientas de seguridad que respaldan la entrega SaaS y las operaciones con nivel de cumplimiento. Los socios de implementación e integración forman una capa sustancial de captura de valor, ya que los distritos necesitan conectar los sistemas centrales de SIS con plataformas de aprendizaje, sistemas de identidad y herramientas de comunicación, además de depurar y migrar registros heredados. En redes educativas más grandes, las firmas de transformación empresarial y los ecosistemas ERP (incluidas las implementaciones centradas en SAP) influyen en las decisiones de arquitectura, los modelos de datos y los patrones de integración, convirtiendo la selección de SIS en parte de un programa más amplio de núcleo digital.

Los canales de adquisición y los grupos de compra cooperativa también afectan qué proveedores e integradores de sistemas son descubribles y están preaprobados para instituciones públicas. En 2025, E&I Cooperative Services amplió su ecosistema de proveedores preferentes para servicios de adquisición e implementación respaldados por contratos, lo que refleja cómo las escuelas compran cada vez más software y servicios complejos a través de marcos cooperativos establecidos en lugar de licitaciones puntuales. Las asociaciones con proveedores también están remodelando los flujos de trabajo, con la planificación de intervenciones y el análisis de MTSS trasladándose a módulos adyacentes al SIS, como Skyward alineándose con Panorama Education para soluciones integradas en Estados Unidos. Las restricciones en el suministro de hardware y dispositivos, incluidas las presiones de costos y plazos de entrega impulsadas por aranceles reportadas en 2025 para dispositivos escolares comunes, pueden desplazar indirectamente los presupuestos y cronogramas de implementación de SIS al afectar programas de digitalización más amplios que dependen de puntos finales conectados.

Panorama Competitivo

El mercado del Sistema de Gestión de Información Escolar está moderadamente concentrado. Los cinco principales proveedores capturan aproximadamente entre el 35% y el 40% de los ingresos globales, dejando un amplio espacio para especialistas regionales y nuevos participantes con enfoque vertical. Los competidores nativos en la nube, como Infinite Campus y Skyward, aprovechan plantillas preconfiguradas para ganar distritos estadounidenses de tamaño medio, mientras que los incumbentes de planificación de recursos empresariales (ERP por sus siglas en inglés), como Oracle y SAP, siguen afianzados en los grandes sistemas universitarios que prefieren una profunda integración administrativa. La consolidación de plataformas es la estrategia dominante: la adquisición de Schoology por parte de PowerSchool en 2024 incorporó la gestión del aprendizaje al núcleo de su SIS, ofreciendo una suite K-12 integral que compite directamente con Google Classroom.

Los espacios de crecimiento sin explotar se concentran en distritos rurales desatendidos, universidades de formación profesional que necesitan flujos de trabajo de cumplimiento específicos e instituciones internacionales que gestionan múltiples currículos. El disruptor europeo Classter capturó programas internacionales al incluir configuraciones predefinidas para el Bachillerato Internacional y los marcos de Cambridge, reduciendo los tiempos de configuración en un 40%. La diferenciación técnica gira en torno a la IA integrada y un enfoque de diseño centrado en el móvil. Ellucian ha patentado en 2025 un motor de aprendizaje automático que predice la demanda de cursos con dieciocho meses de antelación, lo que permite una asignación más inteligente del profesorado. Las certificaciones de seguridad, como la ISO/IEC 27001, y el cumplimiento de los estándares de interoperabilidad IMS aparecen ahora en casi todas las solicitudes de propuesta, lo que reduce el campo competitivo a los proveedores capaces de satisfacer dichos requisitos.

La inversión sostenida en centros de datos específicos para cada región es otro campo de batalla. La expansión de USD 150 millones de Oracle en India y los Emiratos Árabes Unidos tiene como objetivo superar los obstáculos de residencia de datos y desbloquear el acceso a 45.000 escuelas en esos mercados. Los proveedores que no puedan amortizar dicho gasto de capital probablemente buscarán alianzas de canal o abandonarán las geografías regidas por estrictas leyes de localización.

Líderes de la Industria del Sistema de Gestión de Información Escolar

XIPHIAS Software Technologies

Foradian Technologies

Tribal Group PLC

Technology One Corporation

Jenzabar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mandatos nacionales y estatales para centralizar los datos educativos crean espacio en blanco para los proveedores de SIS y de servicios que puedan ofrecer identidad escalable, inscripción y reportes vinculados al financiamiento con una gobernanza sólida. En junio de 2026, Kenia exigió el registro en el Sistema de Información y Gestión Educativa de Kenia (KEMIS) como condición para el procesamiento de la capitación, y Nigeria lanzó un Sistema Nacional Digital de Gestión de Información Educativa (DNEMIS) para consolidar los datos de escuelas y estudiantes. Ambas iniciativas apuntan a una demanda de sistemas de registro interoperables, servicios de calidad de datos e integraciones seguras a escala de todo el sistema. La presión de centralización también aparece en marcos de adquisición impulsados por políticas, incluido el Departamento de Educación del Reino Unido, que delineó una ruta para que las escuelas adquieran MIS con una transición que comienza en septiembre de 2027, y en Estados Unidos, donde la HB 407 de Utah (2026) establece un programa de adopción de SIS a nivel estatal con hitos de implementación por fases.

Las oportunidades se están concentrando en funciones de automatización integradas que reducen la carga administrativa y mejoran el compromiso, particularmente para las instituciones que buscan mejoras medibles en el flujo de trabajo sin construir integraciones a medida. En julio de 2026, Blackbaud presentó capacidades impulsadas por IA para escuelas independientes de K-12 (incluido un Agente de Admisiones y un enfoque común de registros), y Zoho anunció una oferta de Classes 2.0 con IA con licencias gratuitas para instituciones financiadas por el gobierno en India. Estos movimientos elevan las expectativas de diferenciación en torno a la profundidad de implementación, las herramientas de cumplimiento y los ecosistemas de integración. Los grandes programas de digitalización municipal también amplían las implementaciones abordables más allá de las ventas a una sola escuela; en julio de 2026, la Corporación Municipal de Delhi lanzó el portal EduLife 2.0 para digitalizar la administración y los registros estudiantiles en 1.500 escuelas primarias, reforzando la demanda de servicios de implementación, gestión del cambio y capas de estandarización de datos junto con las suscripciones SIS principales.

Desarrollos recientes del sector

- Julio de 2026: Foradian Technologies presentó un módulo de gestión de biblioteca digital para su plataforma ERP educativa Fedena, con el fin de automatizar la emisión de libros, las devoluciones y los flujos de trabajo de inventario. El lanzamiento amplía la huella modular de Fedena hacia una función especializada del campus, aumentando la adherencia a la suite para las escuelas que prefieren consolidar herramientas administrativas bajo una sola plataforma.

- Marzo de 2026: Tribal Group PLC reveló que se le otorgó un contrato de tres años para inspecciones escolares con la Autoridad de Educación Privada de Sharjah en los Emiratos Árabes Unidos. Esta adjudicación refuerza la demanda de sistemas y servicios que respalden el cumplimiento, la preparación para inspecciones y los reportes estandarizados en las redes de escuelas privadas.

- Agosto de 2025: IMS Global Learning Consortium reportó que 450 instituciones habían adoptado el estándar de interoperabilidad OneRoster. La adopción más amplia fortalece el argumento comercial para los ecosistemas basados en API y reduce la friccción de integración para los distritos que desean conectar las plataformas SIS con aplicaciones de aprendizaje, análisis y compromiso.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado abarca los ingresos generados por los sistemas de gestión de información escolar que ayudan a las instituciones educativas a gestionar datos estudiantiles, flujos de trabajo académicos y administrativos, y los reportes requeridos a través de software y servicios relacionados.

Exclusiones del alcance: excluimos las herramientas de oficina genéricas y las aplicaciones básicas de comunicación que no funcionan como un sistema de registro para las operaciones escolares.

Descripción general de la segmentación

- Por Modelo de Implementación

- Local

- Nube

- Por Aplicación

- Administración

- Finanzas

- Académico

- Otras Aplicaciones

- Por Componente

- Software

- Servicios

- Por Usuario Final

- Escuelas K-12

- Instituciones de Educación Superior

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer los límites del mercado y construir las entradas iniciales, comenzamos con investigación documental que explica las tendencias de inscripción, la dirección del gasto público y las prioridades de escolarización digital. Los puntos de referencia comunes incluyen estadísticas públicas de educación del National Center for Education Statistics, el Instituto de Estadística de la UNESCO, los indicadores de educación de la OCDE y los conjuntos de datos de educación del Banco Mundial, que nos ayudan a verificar la base de instituciones abordables por región.

También revisamos las señales de adquisición y cumplimiento a través de portales de licitación gubernamentales, orientación de los departamentos de educación y regulaciones de privacidad de datos que influyen en los ciclos de reemplazo y los requisitos del sistema. El contexto a nivel de proveedor se obtiene de informes anuales, presentaciones ante la SEC cuando están disponibles, presentaciones a inversores y comunicados de prensa confiables, y luego se verifica de forma cruzada con una suscripción de pago utilizada para finanzas corporativas y monitoreo de noticias, además de una base de datos de patentes para señales direccionales. Las fuentes de investigación documental mencionadas aquí son ilustrativas y no exhaustivas, y hicimos referencia a documentos públicos adicionales para apoyar la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué compran realmente las escuelas y las instituciones de educación superior, cómo se estructuran los contratos y cómo la migración a la nube está cambiando los patrones de precios y renovación. Hablamos con proveedores de soluciones, socios de implementación y roles del lado comprador (TI, administración y finanzas) en las regiones clave, de modo que el comportamiento de adquisición y el momento del presupuesto se reflejen en los supuestos. Donde las fuentes documentales dejan vacíos, la retroalimentación de las entrevistas se utiliza para ajustar las tasas de adopción, los módulos típicos comprados y la intensidad de servicio, y luego para triangular los totales finales del mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 48% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 19% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo donde el conjunto global de instituciones de K-12 y educación superior se combina con la penetración estimada del uso de SIMS, y luego se convierte a valor utilizando el gasto anual típico por institución (licencia o suscripción más implementación y soporte continuo). Debido a que el comportamiento de gasto difiere según la región y el tipo de institución, ajustamos los supuestos utilizando señales como los niveles de inscripción, los programas de digitalización escolar, la dirección del gasto en TI y los ciclos de adquisición observados.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluido el muestreo de valores de contrato típicos y anexos de servicios, y luego consolidamos esos valores en un número representativo de instituciones o distritos. En áreas donde la divulgación de los proveedores es limitada, manejamos las brechas utilizando rangos de las entrevistas, aplicando tasas de adopción conservadoras para los módulos adicionales, y verificando que los ingresos implícitos por institución se mantengan dentro de restricciones presupuestarias plausibles.

Para el pronóstico, utilizamos análisis de escenarios respaldado por aportes de expertos, ya que la adopción y los precios dependen del ritmo de migración a la nube, el momento de reemplazo de las herramientas heredadas en las instalaciones y las necesidades de reportes impulsadas por el cumplimiento. Construimos primero un caso base, luego aplicamos casos alternativos para una conversión más rápida a la nube o aprobaciones presupuestarias más lentas, y volvemos a verificar esos casos con la retroalimentación de las entrevistas antes de finalizar las perspectivas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que el número final refleje el conjunto real de demanda del mundo. Comparamos los totales modelados con señales independientes como la dirección del gasto en TI educativo, la actividad de licitaciones y las duraciones típicas de los contratos, e investigamos los saltos abruptos por región, modo de implementación o área de aplicación.

Antes de la aprobación final, el modelo se revisa en pasos, con supuestos, cálculos y movimientos año tras año verificados por otro analista y revisados cuando las variaciones no se alinean con la narrativa respaldada por las fuentes. Los informes se actualizan anualmente, y se agregan actualizaciones intermedias cuando eventos materiales afectan la adopción, los precios o la regulación, seguido de una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado de sistemas de gestión de información escolar de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de gestión de información escolar a menudo difieren porque cada editor define el alcance de manera diferente y luego aplica sus propios supuestos para la cobertura de módulos, la fijación de servicios y los precios de suscripción en la nube.

La principal brecha proviene de si el software educativo adyacente, como los sistemas de gestión del aprendizaje o las herramientas de aprendizaje digital, se cuenta junto con los SIMS. En Mordor Intelligence, contamos esos elementos solo cuando el gasto está vinculado a los flujos de trabajo de administración, finanzas o registro académico dentro del entorno SIMS.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,57 mil millones de USD (2026) | |

| Revista Especializada A | 12,56 mil millones de USD (2025) | Utiliza un año base diferente y puede tratar solo las funciones básicas de estudiantes y asistencia como SIMS, lo que puede subestimar los módulos de finanzas y académicos, además de los ingresos por servicios asociados. |

| Consultoría Regional B | 15,20 mil millones de USD (2025) | Parece aplicar un alcance más amplio que puede combinar categorías de software de gestión escolar y supuestos de mayor crecimiento del gasto, lo que puede elevar el total del año actual en relación con una definición más estricta de SIMS. |

La tabla muestra que la dispersión se explica en gran medida por la alineación de alcance y año, seguida de cómo se tratan los servicios y la cobertura de módulos. Mantenemos los datos vinculados a los recuentos de instituciones, las tasas de adopción y las verificaciones de precios a nivel de contrato para que la estimación final se mantenga trazable a pasos claros que se puedan repetir y revisar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado del Sistema de Gestión de Información Escolar?

El tamaño del mercado del Sistema de Gestión de Información Escolar asciende a USD 13.570 millones en 2026.

¿A qué ritmo se espera que crezca el mercado durante los próximos cinco años?

Se proyecta que el mercado registre una CAGR del 9,93%, alcanzando USD 21.790 millones en 2031.

¿Qué modelo de implementación lidera en adopción?

Las implementaciones en la nube poseen una cuota de mercado del 62,73% y continúan expandiéndose rápidamente debido a las ventajas en ciberseguridad y escalabilidad.

¿Qué segmento de aplicación crece más rápido?

Se prevé que el análisis académico crezca a una CAGR del 10,67%, a medida que las instituciones se centran en herramientas de retención estudiantil.

¿Qué tan significativos son los servicios en comparación con el software en el gasto total?

Los servicios crecen a una CAGR del 10,21%, ya que la implementación, la personalización y la integración a menudo igualan o superan las tarifas de licencia del primer año.

¿Qué región contribuirá con los mayores ingresos incrementales hasta 2031?

Se espera que Asia-Pacífico, impulsada por mandatos gubernamentales de digitalización a gran escala, añada el mayor crecimiento absoluto a una CAGR del 10,89%.

Última actualización de la página el: