Tamaño y Cuota del Mercado de Sistema de Identificación Automática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

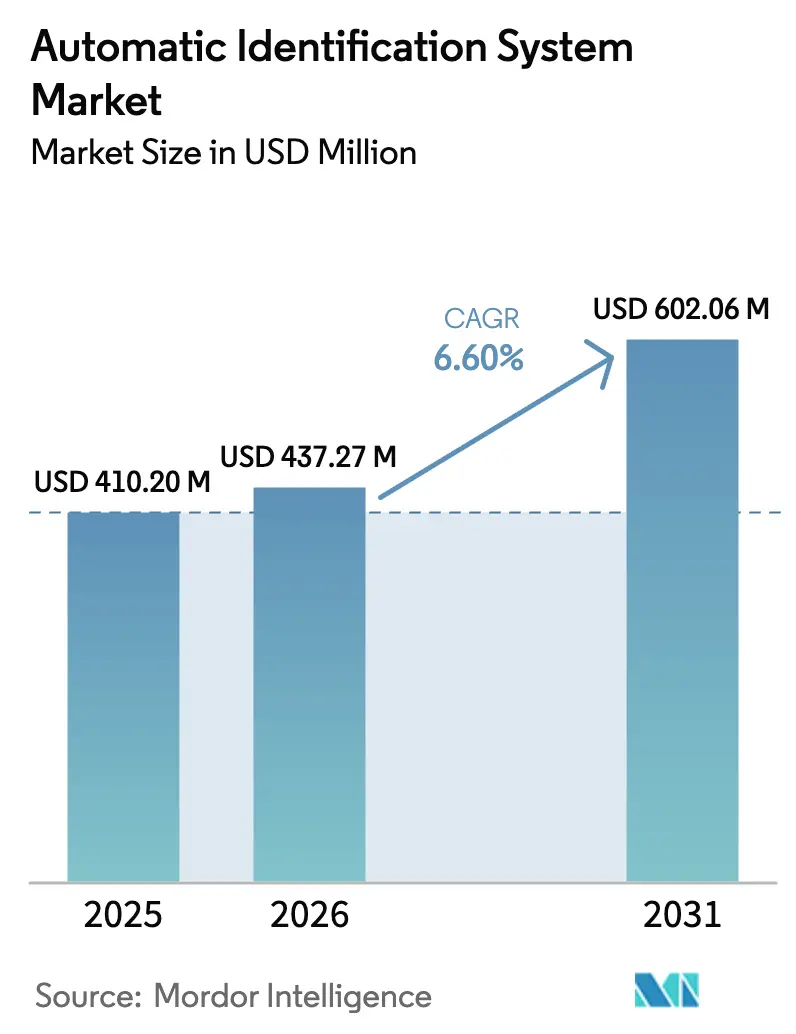

| Tamaño del Mercado (2026) | 437.27 Millones de dólares |

| Tamaño del Mercado (2031) | 602.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistema de Identificación Automática por Mordor Intelligence

Se espera que el tamaño del mercado de Sistema de Identificación Automática crezca de 410,2 millones de USD en 2025 a 437,27 millones de USD en 2026 y se prevé que alcance los 602,06 millones de USD en 2031 a una CAGR del 6,6% durante 2026-2031. El mercado de Sistema de Identificación Automática se está expandiendo porque los reguladores exigen ahora una mayor instalación de equipos AIS, los operadores de satélites están cerrando las brechas de cobertura históricas y los propietarios de embarcaciones demandan análisis más completos para navegar por rutas comerciales volátiles. Los puertos de Asia-Pacífico se están automatizando más rápidamente que nunca, los informes medioambientales se apoyan en conjuntos de datos basados en AIS y las aseguradoras están incorporando fuentes AIS en modelos de primas dinámicas. La intensidad competitiva se agudiza a medida que los fabricantes de equipos, las constelaciones de satélites y los proveedores de software convergen en ofertas integradas que combinan hardware, conectividad y análisis. La incertidumbre sobre la política espectral y los incidentes de suplantación de señal moderan las perspectivas de crecimiento; sin embargo, el mercado de Sistema de Identificación Automática mantiene una trayectoria ascendente firme, impulsada por los presupuestos de digitalización y los mandatos de cumplimiento climático.

Conclusiones Clave del Informe

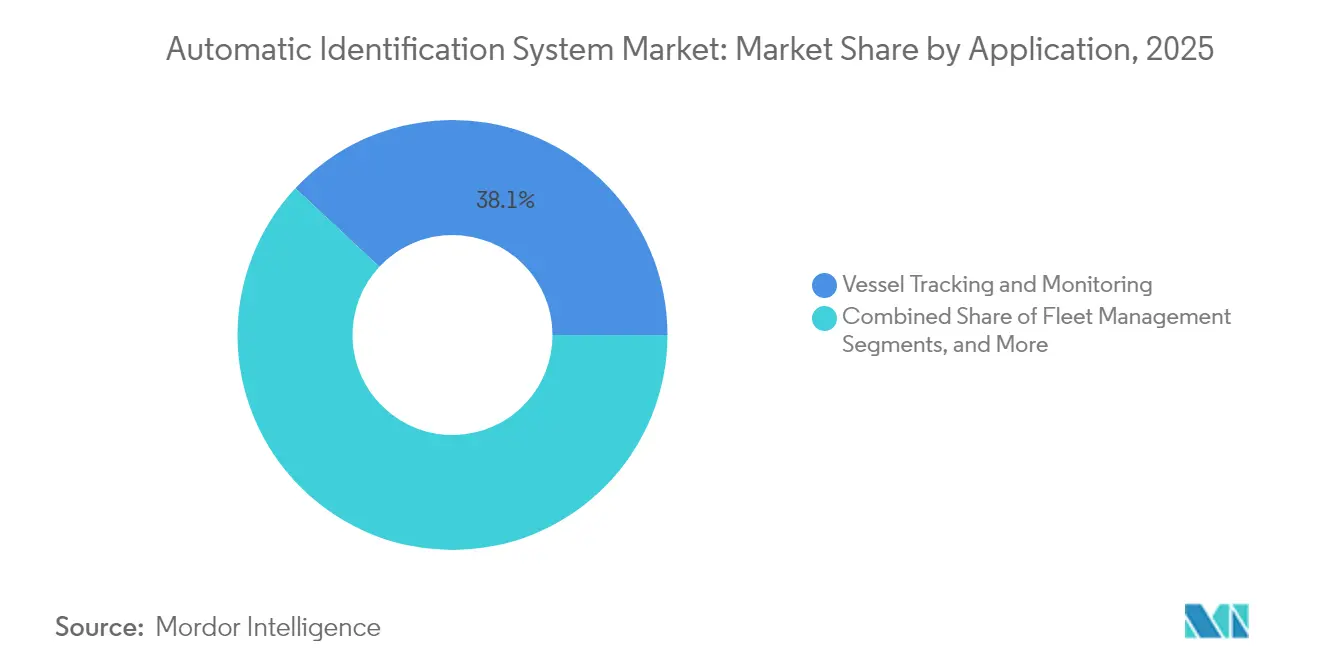

- Por aplicación, el Seguimiento y Monitoreo de Embarcaciones lideró con una cuota de ingresos del 38,05% en 2025, mientras que Seguridad Marítima y SAR está proyectado a registrar la CAGR más rápida del 7,55% hasta 2031.

- Por plataforma, los transpondedores a bordo de embarcaciones representaron el 71,95% de la cuota del mercado de Sistema de Identificación Automática en 2025; las Estaciones en Costa se están expandiendo a una CAGR del 7,42% hasta 2031.

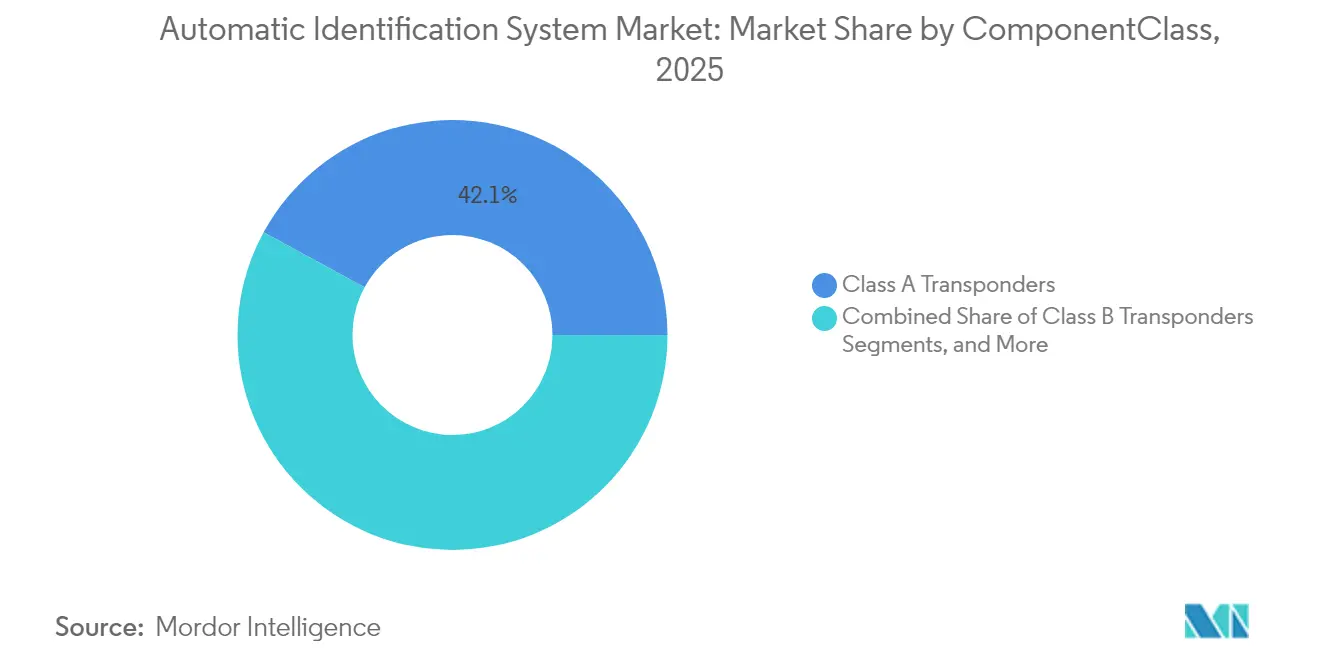

- Por componente/clase, los Transpondedores Clase A representaron el 42,08% de la cuota del mercado de Sistema de Identificación Automática en 2025; los Transpondedores Clase B se están expandiendo a una CAGR del 7,47% hasta 2031.

- Por soluciones, el AIS Terrestre representó el 58,05% de la cuota del mercado de Sistema de Identificación Automática en 2025; el AIS Satelital (Sat-AIS) se está expandiendo a una CAGR del 7,86% hasta 2031.

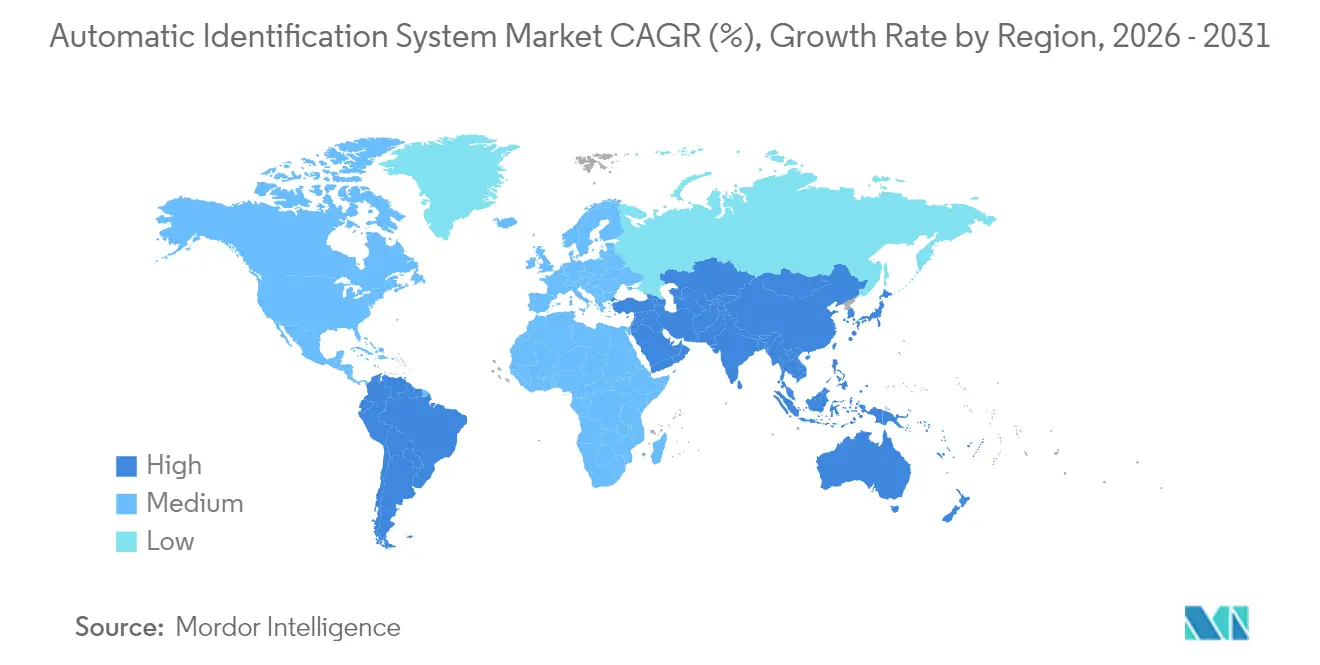

- Por geografía, Asia-Pacífico encabezó con una cuota del 41,78% en 2025, mientras que América del Sur está en camino de alcanzar una CAGR del 7,47% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistema de Identificación Automática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato de la OMI 2024 para embarcaciones pesqueras de 24 m | +1.2% | Global, concentrado en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Aumento del comercio marítimo y los volúmenes de tráfico | +1.8% | Global, más intenso en los corredores comerciales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de escalas portuarias mediante análisis AIS | +0.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Las rutas de navegación árticas demandan AIS de largo alcance | +0.7% | Regiones árticas a lo largo de la Ruta Marítima del Norte | Largo plazo (≥ 4 años) |

| Primas de seguros dinámicas basadas en AIS | +0.5% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Los informes de CII/GHG necesitan datos basados en AIS | +1.1% | Estados miembros de la OMI en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Mandato de la OMI 2024 Amplía la Cobertura de Embarcaciones Pesqueras

La Organización Marítima Internacional obliga ahora a las embarcaciones pesqueras de más de 24 m a llevar AIS, capturando una flota que anteriormente estaba fuera de las reglas originales del SOLAS.[1]Organización Marítima Internacional, "Transpondedores AIS," División de Seguridad de la OMI, imo.org La actividad de cumplimiento es más intensa en Europa, donde el 85% de las embarcaciones elegibles ya llevan transpondedores Clase B, y en los astilleros de Asia-Pacífico que están atendiendo los retrasos de modernización. La regulación está concebida como una herramienta de aplicación contra la pesca ilegal, no declarada y no reglamentada, que drena 20.000 millones de USD anualmente. Los operadores de satélites se benefician porque las flotas pesqueras en aguas remotas raramente navegan dentro del alcance de las torres terrestres. La demanda se mantendrá elevada hasta 2025, dado el despliegue progresivo y la amplia base instalada de embarcaciones más antiguas que necesitan equipos con alta sensibilidad al precio. El crecimiento también se propaga a las suscripciones de análisis porque las agencias de pesca quieren mapas en tiempo real y paneles de alerta en lugar de posiciones sin procesar.

El Aumento de los Volúmenes del Comercio Marítimo Impulsa la Digitalización de la Infraestructura

La carga marítima recuperó la velocidad prepandémica, y las escalas de portacontenedores en África y las escalas de petroleros a nivel mundial aumentaron un 20% y un 38%, respectivamente, entre 2018 y 2023.[2]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "África: Una industria marítima más fuerte impulsa un comercio resiliente," unctad.org La recuperación expuso puntos ciegos operativos: la congestión provocada por la sequía en el Canal de Panamá y las amenazas de drones armados en el Mar Rojo empujaron a los operadores hacia la conciencia situacional habilitada por AIS. Las autoridades desde Abu Dabi hasta Lagos están instalando conjuntos de gestión del tráfico de embarcaciones que incorporan fuentes AIS de alta densidad y publican predicciones de llegada en portales de transporte por carretera. Para los proveedores, cada nueva torre y licencia de análisis renueva la oportunidad del mercado de Sistema de Identificación Automática a un valor más alto por punto de conexión. Los ciclos de renovación de equipos se aceleran porque los puertos no pueden optimizar la asignación de atraques sin seguimiento de baja latencia y alta precisión.

Análisis de Optimización Portuaria: Transformar la Eficiencia Operativa

Los modelos avanzados de aprendizaje automático alcanzan ahora una precisión del 99% en la predicción de los tiempos de llegada de embarcaciones, reduciendo el tiempo de inactividad en los atraques que cuesta entre 2.000 y 4.000 millones de USD a nivel global tras perturbaciones singulares como la colisión del MV Dali con el puente. El paso de posiciones en bruto a análisis predictivos significa que el valor migra hacia las suscripciones de software; las autoridades portuarias de Singapur y Róterdam adjudican contratos de análisis plurianuales combinados con alojamiento en la nube. Las sociedades de clasificación como Bureau Veritas están integrando datos AIS predictivos en los algoritmos de programación de inspectores, comprimiendo los plazos de inspección y reduciendo el consumo de combustible durante los períodos de espera. El mercado de Sistema de Identificación Automática obtiene ingresos incrementales de estos niveles de análisis, logrando un ARPU por embarcación 3-4 veces superior a los planes de datos básicos de transpondedor.

Las Rutas de Navegación Ártica Exigen una Cobertura AIS Extendida

El volumen de travesías transárticas ha aumentado un 25% desde 2013 a medida que el deshielo reduce los trayectos entre Asia y Europa. Las torres terrestres no pueden operar de manera consistente a 70° N, por lo que los operadores dependen del AIS satelital de almacenamiento y reenvío complementado por nuevos microsatélites de órbita polar. El Servicio de Hielo de Noruega fusiona AIS con radar de apertura sintética para alertar a las tripulaciones sobre bancos de hielo en movimiento, subrayando por qué los satélites dominan el mercado de Sistema de Identificación Automática por encima del Círculo Polar Ártico.[3]Frontiers in Marine Science, "El Servicio de Hielo del MET Noruega," frontiersin.org Los proveedores de equipos están reforzando los receptores para soportar -40 °C y suministro de energía intermitente, un nicho que permite márgenes brutos de primera calidad. Las pruebas de embarcaciones autónomas en aguas polares amplían aún más el ancho de banda satelital porque las embarcaciones autonavegantes deben transmitir telemetría cada pocos segundos para los centros de mando en tierra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de datos e incidentes de suplantación de señal | -1.3% | Global, concentrado en las rutas de alto tráfico | Corto plazo (≤ 2 años) |

| Brechas de alcance/cobertura en mares densos y remotos | -0.8% | Océanos remotos y costas en desarrollo | Mediano plazo (2-4 años) |

| Riesgo de reasignación del espectro VHF costero hacia 5G | -0.6% | Mercados avanzados de 5G en Europa, América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Latencia del Sat-AIS para la navegación autónoma | -0.4% | En todo el mundo; aguda en los corredores de navegación autónoma | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos de Integridad de Datos Socavan la Fiabilidad del Sistema

La frecuencia de suplantación de señal escaló a medida que actores malintencionados camuflaban petroleros que evaden sanciones y flotas de pesca ilegal; el AIS carece de cifrado nativo, lo que lo hace vulnerable a intercambios de identidad e inserciones de buques fantasma. La detección es difícil en medio de la congestión espectral en el Estrecho de Singapur y el Estrecho de Ormuz. Las aseguradoras se preocupan por la responsabilidad cuando las investigaciones de colisiones revelan trayectorias falsificadas. Las herramientas de fusión de imágenes satelitales como AIRIS de Mitsubishi Heavy Industries detectan discrepancias entre la posición AIS y la silueta del casco, pero los costes de adopción siguen siendo elevados. A menos que la actualización VDES se implemente rápidamente, los déficits de confianza persistentes podrían frenar el mercado de Sistema de Identificación Automática, especialmente para la navegación autónoma de seguridad crítica.

La Reasignación del Espectro VHF Amenaza las Operaciones Tradicionales del AIS

Los reguladores de telecomunicaciones que asignan espectro para servicios de acceso inalámbrico fijo 5G costero amenazan las franjas VHF de las que depende el AIS. La próxima norma europea de balizas Clase M obliga a los operadores de embarcaciones de recreo a actualizar sus equipos antes de enero de 2025, exponiendo al mercado de Sistema de Identificación Automática a fricciones de cumplimiento.[4]Marine Rescue Technologies, "¿Qué es la Clase M?" smrtsos.com VDES promete 32 veces el rendimiento del AIS heredado, pero requiere la renovación de hardware en toda la flota y la coordinación espectral multinacional. Los puertos que evalúan si invertir en nuevas estaciones en costa se enfrentan a la ambigüedad regulatoria: ¿obtendrá el 5G nuevas concesiones de VHF en el próximo ciclo de subastas? Esta incertidumbre puede aplazar el gasto de capital, especialmente en las economías costeras de la OCDE donde el espectro es muy valorado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Seguimiento y Monitoreo de Embarcaciones Lidera Mientras el Monitoreo Medioambiental se Acelera

El Seguimiento y Monitoreo de Embarcaciones representó 156,05 millones de USD, lo que se traduce en el 38,05% del mercado de Sistema de Identificación Automática en 2025. Los operadores integran las fuentes AIS con la telemetría de la sala de máquinas para medir la intensidad de carbono y desviar las embarcaciones de la congestión, reduciendo simultáneamente las facturas de combustible y las emisiones. El segmento mantendrá su liderazgo numérico porque las alianzas de líneas navieras implantan torres de control de extremo a extremo que requieren datos de posición en tiempo real para miles de contenedores. El mercado de Sistema de Identificación Automática se beneficia a medida que las navieras pasan de compras de licencias anuales a contratos plurianuales de software como servicio que combinan AIS con programación predictiva y paneles de descarbonización.

Seguridad Marítima y SAR es la oportunidad destacada, proyectada para expandirse a una CAGR del 7,55% sobre la base de la estrategia de gases de efecto invernadero de la OMI, que exige informes del Indicador de Intensidad de Carbono a partir de 2026. Los reguladores y los fletadores exigen ahora líneas de base de CO₂ por viaje; el AIS ofrece los insumos de velocidad y distancia con marca de tiempo que alimentan estas fórmulas. El tamaño del mercado de Sistema de Identificación Automática atribuible a las herramientas de cumplimiento de emisiones podría triplicarse a medida que más estados de abanderamiento adopten medidas basadas en el mercado, como el régimen de comercio de emisiones de la Unión Europea. Los proveedores que venden API de superposición que calculan el CO₂e pozo a estela por viaje obtienen altos ingresos recurrentes, distanciándose de los competidores puramente de hardware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: La Dominación de los Transpondedores AIS a Bordo de Embarcaciones Continúa en Medio de la Aceleración Satelital

Los transpondedores a bordo de embarcaciones representaron el 71,95% de los ingresos del mercado de Sistema de Identificación Automática porque las regulaciones SOLAS obligan a cada buque de carga de más de 300 GT a transmitir identidad y posición al menos cada 6 segundos. El carácter obligatorio de la instalación garantiza un ciclo de reemplazo de aproximadamente cinco años para las unidades Clase A. Los fabricantes están comercializando modelos preparados para VDES con chips de cifrado integrados, con una prima de precio del 15-20%.

Las Estaciones en Costa, aunque aún representan menos de un tercio del tamaño, están registrando una sólida CAGR del 7,42%, impulsadas por la expansión del comercio polar, la construcción de parques eólicos marinos y los contratos de vigilancia de defensa. Cada nuevo microsatélite añade frecuencia de revisita, reduciendo la latencia hacia niveles de servicio casi en tiempo real esenciales para los corredores de embarcaciones autónomas. Para los operadores híbridos, el satélite cubre los puntos ciegos donde las torres costeras no tienen alcance. Esta hibridación consolida el mercado de Sistema de Identificación Automática como un juego tanto de hardware como de conectividad, protegiendo a los proveedores de la mercantilización.

Por Componente/Clase: Los Transpondedores Clase A Anclan la Adopción en la Flota Comercial

Los Transpondedores Clase A representaron el 42,08% del Sistema de Identificación Automática. Las unidades Clase A dominan porque los viajes internacionales requieren mayor potencia, mensajería frecuente e integración de sensores de navegación especificada por las normas de desempeño de la OMI. Los proveedores se diferencian añadiendo receptores GNSS duales y firmware de detección de manipulaciones que registra los intentos de desactivar los transmisores. El tamaño del mercado de Sistema de Identificación Automática para transpondedores Clase A se mantendrá estable a medida que las entregas de nuevas construcciones compensen las pérdidas de flota y las modernizaciones aborden los requisitos de ciberseguridad.

Los equipos Clase B, con un precio un 60% inferior, atraen a embarcaciones pesqueras y de trabajo recién incorporadas a la red regulatoria. Los picos de demanda coinciden con el mandato de 2024 para la flota pesquera, impulsando el volumen pero comprimiendo los márgenes. Las estaciones costeras y las pasarelas AIS sirven como columna vertebral terrestre que alimenta los centros de gestión del tráfico; generan ingresos a través de contratos de mantenimiento y actualizaciones de software en lugar de ventas iniciales de hardware. En general, la diversidad de componentes protege al mercado de Sistema de Identificación Automática de los impactos en un solo segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Solución: Las Redes Terrestres Persisten con una Rápida Integración Satelital

Las redes AIS terrestres capturan la mayor parte de los ingresos porque sus canales de 162 MHz de baja latencia sustentan los mandatos de prevención de colisiones. Representaron el 58,05% del Sistema de Identificación Automática. Las autoridades portuarias actualizan las torres con antenas de array en fase y nodos de cómputo perimetral que filtran la congestión y envían trayectorias curadas a los prácticos del puerto. Esto mantiene el gasto terrestre boyante incluso a medida que la cuota satelital aumenta.

Las soluciones AIS satelital cobraron impulso cuando Spire Global obtuvo una inversión de 10 millones de USD de Signal Ocean para codesarrollar paneles de inteligencia marítima. Los consorcios de minería en aguas profundas y las principales empresas de energía marina adquieren paquetes de cobertura satelital para vigilar zonas de exclusión a miles de millas náuticas de la costa. Los servicios híbridos que cambian automáticamente entre VHF y satélite eliminan los puntos ciegos y permiten que los modelos de aprendizaje automático funcionen de manera continua, reforzando el papel del mercado de Sistema de Identificación Automática como infraestructura digital fundamental.

Análisis Geográfico

Asia-Pacífico genera la mayor parte de los ingresos, con un 41,78% en 2025, porque alberga nueve de los diez puertos de contenedores más transitados del mundo y canaliza vastas inversiones de la Franja y la Ruta hacia actualizaciones de puertos digitales. China despliega torres en costa a lo largo de los nodos marítimos de la Ruta de la Seda, mientras que Japón financia pilotos de transbordadores dirigidos por inteligencia artificial que incorporan fuentes AIS para algoritmos de prevención de colisiones. La Armada de India está conectando torres de vigilancia costera valoradas en 125 millones de USD a centros de fusión de datos donados por Estados Unidos, amplificando la demanda de defensa de inteligencia AIS. Singapur, clasificado en primer lugar en el índice de desempeño portuario de las Naciones Unidas, licencia análisis AIS de valor añadido a los operadores de terminales que apuntan a tiempos de rotación en atraque inferiores a 15 horas. Esta confluencia de carga comercial, seguridad naval y seguimiento de emisiones mandatado por el gobierno asegura que Asia-Pacífico siga siendo el ancla del mercado de Sistema de Identificación Automática.

Europa ostenta una cuota del 27,12%, impulsada por estrictos códigos de seguridad y políticas de descarbonización. La próxima norma de balizas Clase M introduce a los propietarios de embarcaciones de recreo en el mercado de Sistema de Identificación Automática, ampliando la base direccionable más allá del transporte marítimo comercial. El Servicio de Hielo de Noruega muestra la competencia ártica especializada de Europa, combinando AIS con satélites de radar y ópticos para proteger los viajes polares. La financiación del pacto verde de la Unión Europea canaliza subvenciones a empresas emergentes como Windward que analizan patrones de comportamiento AIS para identificar «flotas en la sombra» que evaden sanciones, convirtiendo los puntos críticos de cumplimiento en ingresos por suscripción de software.

América del Norte mantiene una cuota del 23,96% sobre la base de las estrictas normas de instalación de AIS de la Guardia Costera de Estados Unidos y una sustancial adquisición de defensa para la conciencia del dominio marítimo. Las asociaciones tecnológicas, como la de Saildrone con Palantir, alimentan lagos de datos clasificados que dependen de las huellas digitales AIS. La guía de informes CII de Canadá se alinea con la metodología de la OMI y desencadena la adquisición de plataformas de datos conformes con la normativa.

América del Sur, aunque más pequeña, es la geografía de más rápido crecimiento del mercado de Sistema de Identificación Automática con una CAGR del 7,47%, gracias a las plataformas petrolíferas marinas de Brasil y los terminales graneleros argentinos que digitalizan los corredores de exportación. Las iniciativas de Oriente Medio y África, incluido el VTMIS de nueva generación de AD Ports, añaden instalaciones de torres incrementales y licencias de análisis.

Panorama Competitivo

El mercado de Sistema de Identificación Automática está moderadamente fragmentado. Los gigantes históricos de la electrónica marina, como Saab, Furuno y Kongsberg, comercializan transpondedores certificados por SOLAS a través de redes de distribuidores consolidadas. Los especialistas centrados en el satélite, Spire Global, exactEarth (ahora parte de Spire) y ORBCOMM, compiten en frecuencia de revisita y latencia. Los competidores nativos en análisis, como Windward y NukkAI, monetizan los conocimientos predictivos superpuestos sobre las fuentes AIS en bruto. Los límites del mercado se difuminan a medida que los proveedores de hardware incluyen planes de datos y las empresas de software comercializan radios OEM con marca blanca.

El impulso de las fusiones y adquisiciones se evidencia en la oferta de Kpler a finales de 2024 por la unidad de seguimiento de buques de Spire, que atrajo el escrutinio antimonopolio porque combinaba el seguimiento de materias primas con el análisis de previsión de precios. Las asociaciones estratégicas proliferan: Saildrone vincula vehículos de superficie autónomos a la nube de inteligencia artificial de Palantir, mientras que Bureau Veritas integra los programadores algorítmicos de NukkAI en los flujos de trabajo de clasificación. Los proveedores de equipos se protegen contra la mercantilización comercializando radios preparadas para VDES con rutas de actualización de firmware por aire.

La diferenciación pivota hacia la arquitectura cibersegura, la detección de anomalías basada en aprendizaje automático y la transferencia satelital sin interrupciones. El mercado de Sistema de Identificación Automática recompensa así a los actores que dominan tanto la propiedad intelectual de hardware como los análisis en la nube escalables. A medida que las autoridades portuarias y las agencias de defensa consolidan las adquisiciones, los proveedores de nivel medio se enfrentan a presiones de consolidación o al riesgo de relegación a segmentos nicho de posventa.

Líderes de la Industria del Sistema de Identificación Automática

Saab AB

Furuno Electric Co. Ltd

Spire Global, Inc.

ORBCOMM Inc.

Kongsberg Gruppen ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Saildrone y Palantir formaron una alianza estratégica para fusionar datos de vehículos autónomos con análisis en la nube de inteligencia artificial para la seguridad marítima.

- Enero de 2025: El Reino Unido desplegó Nordic Warden, una herramienta de inteligencia artificial basada en AIS que rastrea flotas en la sombra en 22 zonas del norte de Europa.

- Enero de 2025: Bureau Veritas se asoció con NukkAI para optimizar la programación de inspectores utilizando previsiones de llegada derivadas de AIS.

- Diciembre de 2024: KVH presentó los terminales TracNet Coastal con eSIM integrada, ofreciendo conectividad costera de 300 Mbps en 135 países.

Alcance del Informe Global del Mercado de Sistema de Identificación Automática

El Sistema de Identificación Automática (AIS) es un sistema de seguimiento costero de corto alcance que se utiliza actualmente en los buques. Fue desarrollado para proporcionar información de identificación y posicionamiento tanto a las embarcaciones como a las estaciones en costa. El mercado está definido por los ingresos generados por el Sistema de Identificación Automática ofrecido por los distintos actores del mercado a nivel mundial.

El Informe del Sistema de Identificación Automática está segmentado por Aplicación (Gestión de Flotas, Seguimiento y Monitoreo de Embarcaciones, Seguridad Marítima y SAR, Otras Aplicaciones), Plataforma (Transpondedores AIS a Bordo de Embarcaciones, Estaciones en Costa), Componente/Clase (Transpondedores Clase A, Transpondedores Clase B, Estaciones Base AIS, Receptores/Pasarelas AIS), Solución (AIS Terrestre, AIS Satelital, Servicios AIS Híbridos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Flotas |

| Seguimiento y Monitoreo de Embarcaciones |

| Seguridad Marítima y SAR |

| Otras Aplicaciones |

| Transpondedores AIS a Bordo de Embarcaciones |

| Estaciones en Costa |

| Transpondedores Clase A |

| Transpondedores Clase B |

| Estaciones Base AIS |

| Receptores / Pasarelas AIS |

| AIS Terrestre |

| AIS Satelital (Sat-AIS) |

| Servicios AIS Híbridos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Gestión de Flotas | ||

| Seguimiento y Monitoreo de Embarcaciones | |||

| Seguridad Marítima y SAR | |||

| Otras Aplicaciones | |||

| Por Plataforma | Transpondedores AIS a Bordo de Embarcaciones | ||

| Estaciones en Costa | |||

| Por Componente / Clase | Transpondedores Clase A | ||

| Transpondedores Clase B | |||

| Estaciones Base AIS | |||

| Receptores / Pasarelas AIS | |||

| Por Solución | AIS Terrestre | ||

| AIS Satelital (Sat-AIS) | |||

| Servicios AIS Híbridos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Sistema de Identificación Automática en 2026?

El tamaño del mercado de Sistema de Identificación Automática es de 437,27 millones de USD en 2026 y se prevé que alcance los 602,06 millones de USD en 2031.

¿Qué aplicación contribuye con más ingresos?

Seguimiento y Monitoreo de Embarcaciones lidera, representando el 38,05% de los ingresos de 2025, gracias a que las navieras integran AIS en torres de control operativo en tiempo real.

¿Qué segmento está creciendo más rápidamente?

Se proyecta que el AIS Satelital (Sat-AIS) se expanda a una CAGR del 7,86% hasta 2031.

¿Por qué se está acelerando la adopción del AIS satelital?

El uso del AIS satelital está aumentando a una CAGR del 7,86% porque cubre las brechas de cobertura en los océanos polares y remotos donde las torres terrestres no tienen alcance.

Última actualización de la página el: