Tamaño y Participación del Mercado de Sistemas de Gestión del Transporte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

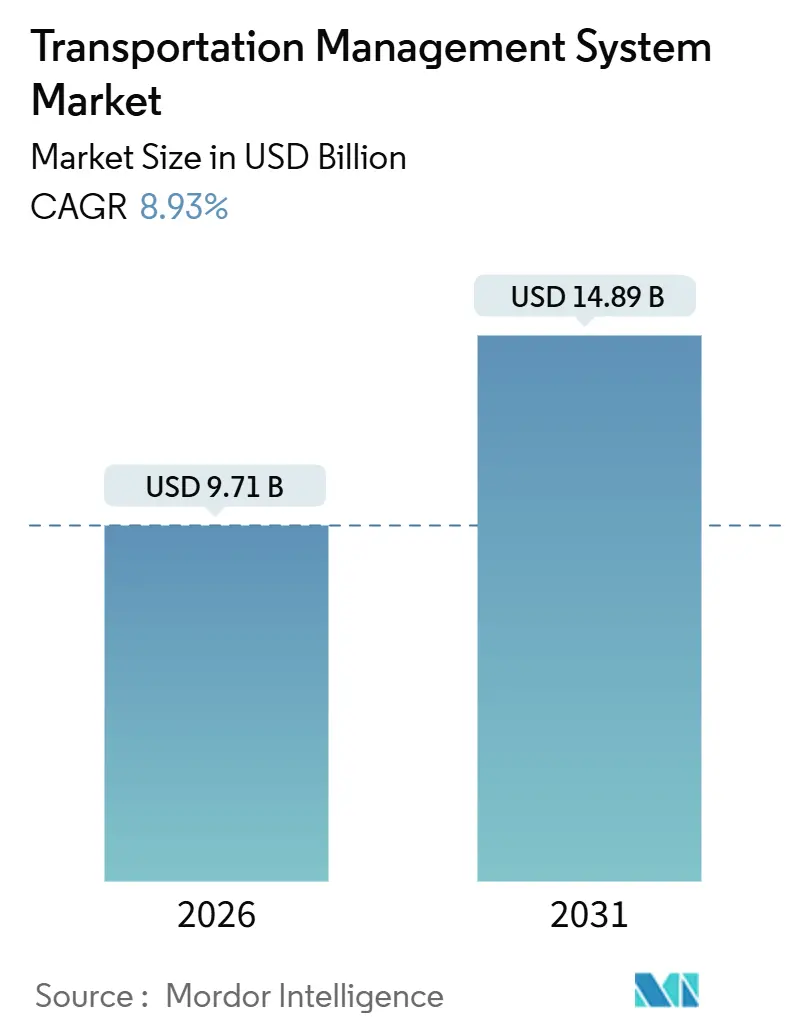

| Tamaño del Mercado (2026) | 9.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.93% CAGR |

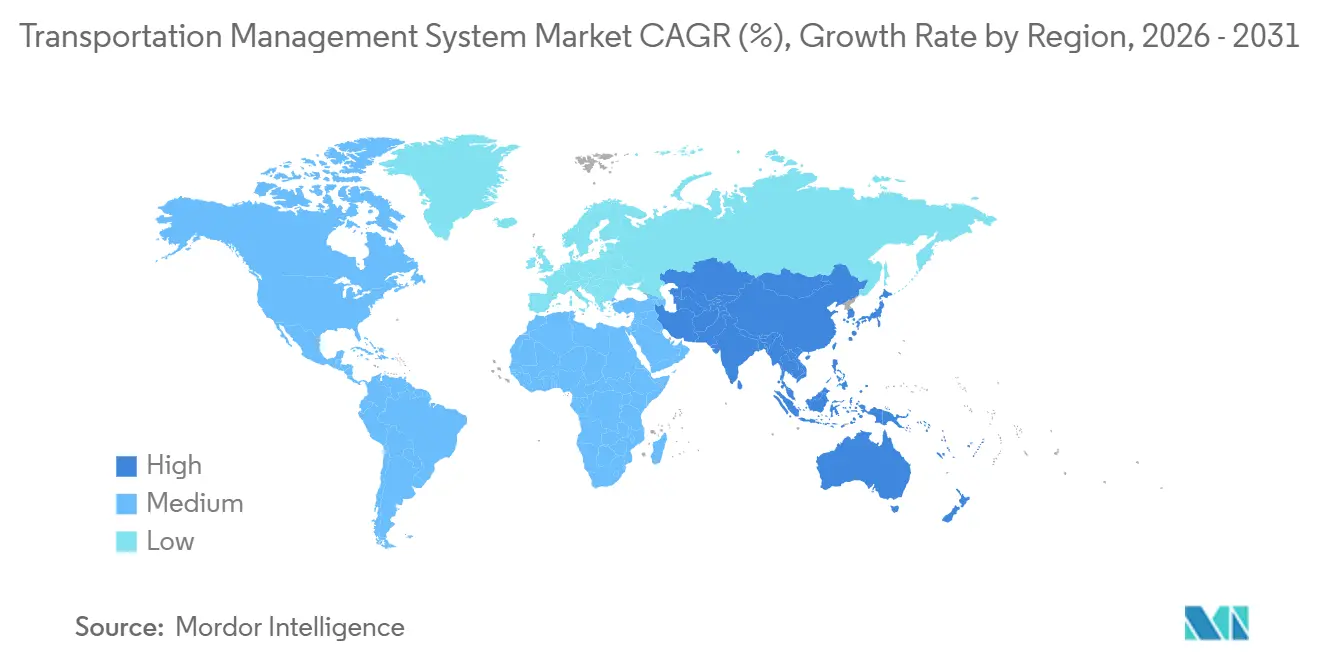

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

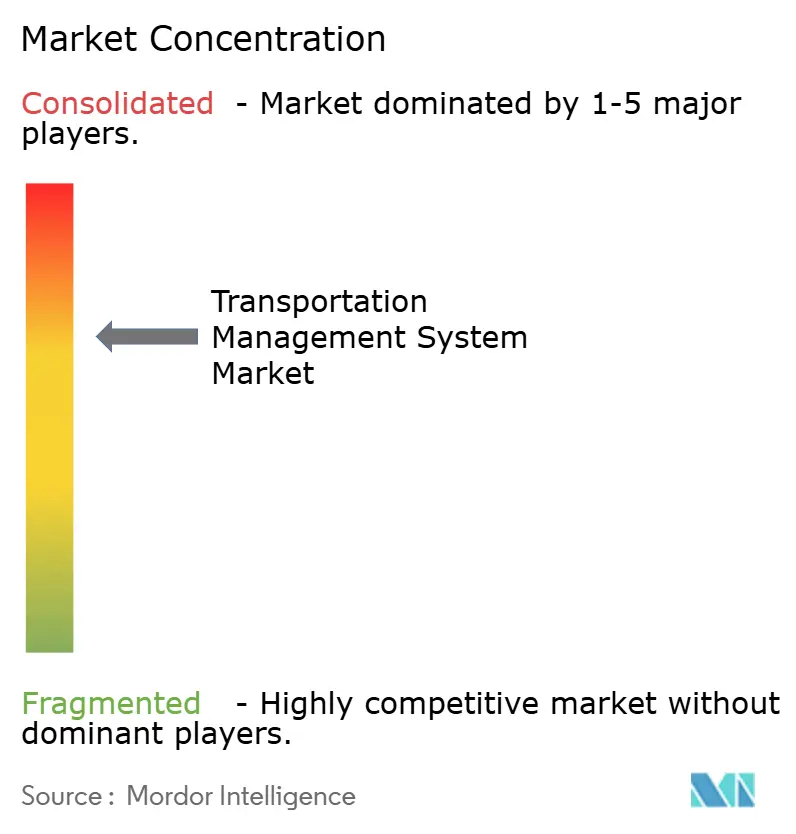

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión del Transporte por Mordor Intelligence

El tamaño del mercado de Sistemas de Gestión del Transporte es de USD 9.710 millones en 2026 y se proyecta que alcance USD 14.890 millones en 2031, avanzando a una CAGR del 8,93%. Esta expansión refleja el movimiento estructural desde la coordinación intensiva en activos hacia la orquestación nativa en la nube que integra inteligencia artificial, enrutamiento predictivo y gestión de excepciones en tiempo real. La implementación en la nube escala rápidamente porque la facturación por suscripción alinea el gasto en software con el volumen de envíos y porque las plataformas multiinquilino acortan los ciclos de integración con los mercados de carga. La visibilidad en tiempo real se está convirtiendo en una capacidad imprescindible a medida que los expedidores buscan reducir las tarifas de detención y cumplir con las normas de divulgación de gases de efecto invernadero. Los mandatos regulatorios, como el marco de dispositivos de registro electrónico de los Estados Unidos y el paquete Fit for 55 de la Unión Europea, continúan impulsando el mercado de Sistemas de Gestión del Transporte hacia la captura integral de telemetría y la elaboración de informes de carbono a nivel de envío. La intensidad competitiva está aumentando a medida que los titulares de planificación de recursos empresariales defienden sus bases instaladas mientras los especialistas modulares explotan cadencias de lanzamiento más rápidas y precios basados en el uso.

Conclusiones Clave del Informe

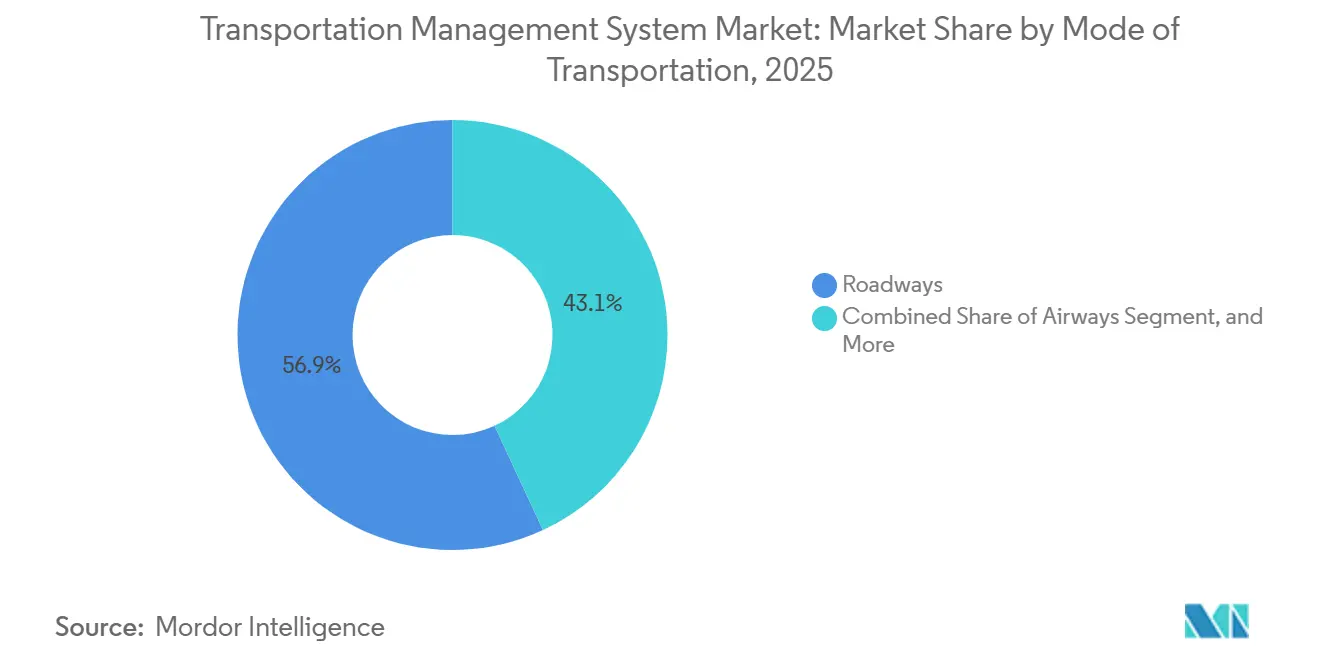

- Por modo de transporte, las carreteras lideraron con una participación de ingresos del 56,91% en 2025, mientras que se prevé que las vías aéreas crezcan a una CAGR del 9,83% hasta 2031.

- Por implementación, el segmento de nube mantuvo el 61,23% de la participación del mercado de Sistemas de Gestión del Transporte en 2025 y se espera que se expanda a una CAGR del 9,61% hasta 2031.

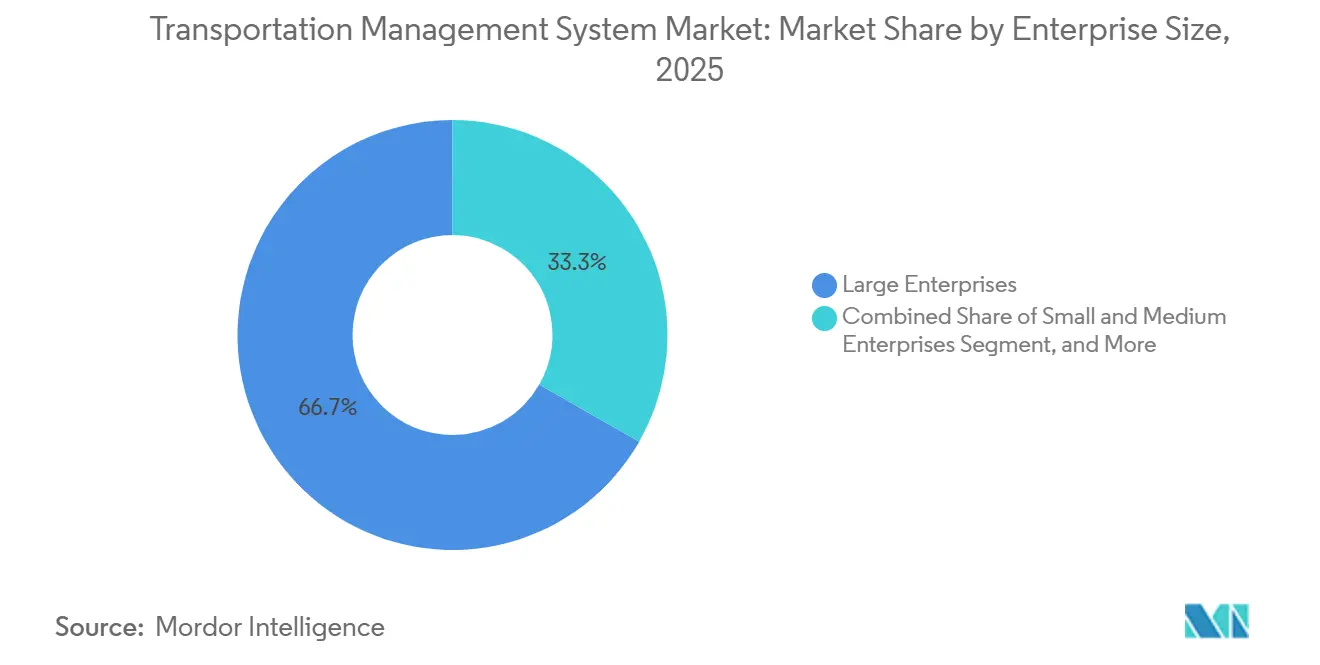

- Por tamaño de empresa, las grandes empresas representaron el 66,74% de la participación del mercado de Sistemas de Gestión del Transporte en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 9,67%.

- Por usuario final, el comercio minorista y el comercio electrónico capturaron el 28,77% del mercado en 2025, con la atención médica y los productos farmacéuticos esperando registrar una CAGR del 10,22% hasta 2031.

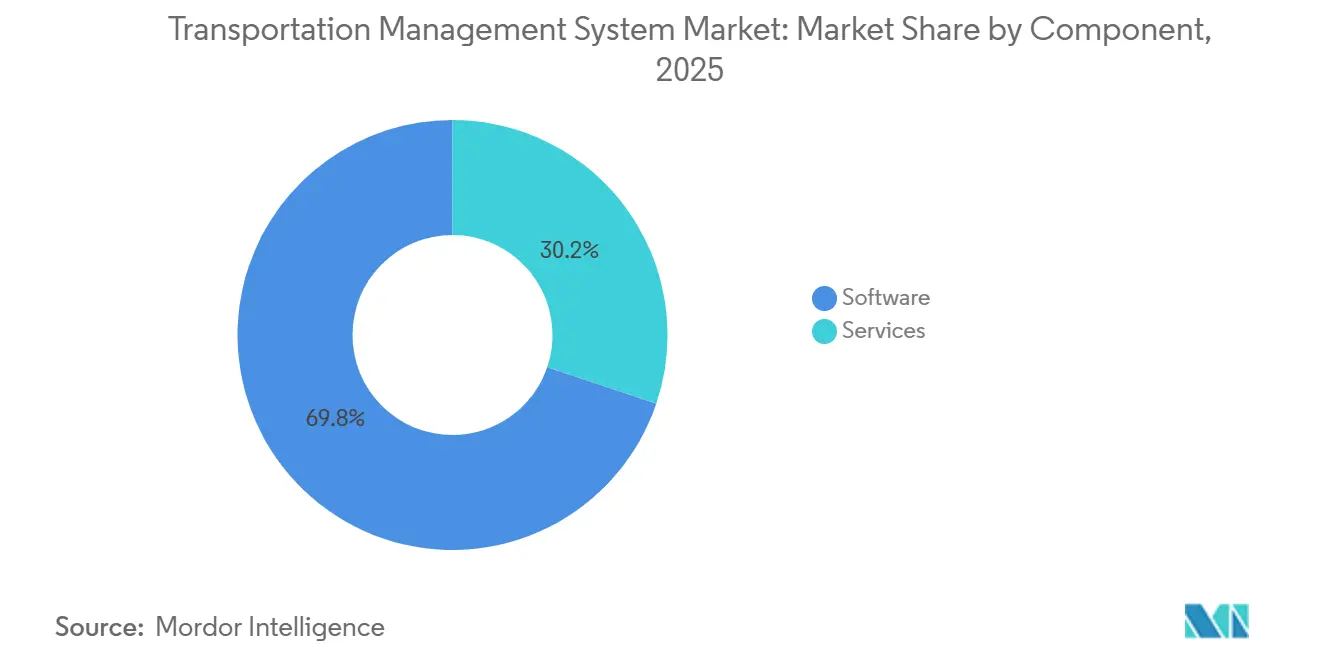

- Por componente, el software generó el 69,83% de la participación del mercado de Sistemas de Gestión del Transporte en 2025, aunque los servicios están configurados para crecer a una CAGR del 9,37%.

- Por aplicación, la gestión de pedidos lideró con una participación del 27,93% en 2025, y se proyecta que la visibilidad y el seguimiento en tiempo real registren una CAGR del 9,96% hasta 2031.

- Por geografía, América del Norte comandó una participación del 42,67% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,91% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión del Transporte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de Sistemas de Gestión del Transporte Basados en la Nube Acelera los Ahorros en el Costo de Servicio | +1.8% | Global, penetración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| El Comercio Electrónico y el Comercio Minorista Omnicanal Demandan Optimización en Tiempo Real de la Última Milla | +1.5% | Global, centros urbanos en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Herramientas de ETA Predictivo Impulsadas por IA Reducen las Penalizaciones por Detención y Acuerdos de Nivel de Servicio | +1.4% | Global, rutas de alto volumen en América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| El Impulso Regulatorio para el Registro Electrónico de Conductores y la Elaboración de Informes de Gases de Efecto Invernadero Digitaliza la Carga | +1.3% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| La Convergencia de Mercados de Carga Permite la Adquisición Dinámica de Capacidad | +1.2% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Las API de Telemetría de Código Abierto y los Microservicios Desbloquean Sistemas de Gestión del Transporte Modulares para las Pymes | +1.1% | Global, acelerando en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Sistemas de Gestión del Transporte Basados en la Nube Acelera los Ahorros en el Costo de Servicio

Las plataformas en la nube multiinquilino ofrecen reducciones del 15-25% en los costos de carga al agrupar la demanda de los expedidores, automatizar la selección de transportistas mediante la comparación de tarifas en tiempo real y escalar el cómputo de forma elástica durante las temporadas pico.[1]Oracle Corporation, "Oracle Fusion Cloud Transportation Management," oracle.com El mercado de Sistemas de Gestión del Transporte se beneficia de los precios por suscripción, que eliminan el gasto de capital y alinean los incentivos del proveedor con una ejecución puntual y rentable. Oracle y SAP migraron sus motores de enrutamiento a arquitecturas en memoria en 2024, reduciendo la latencia de planificación a ejecución de minutos a segundos, mientras que Blue Yonder fusionó la detección de demanda con las decisiones de enrutamiento para desplazar proactivamente el inventario, reduciendo el riesgo de desabastecimiento. La capacidad de lanzar nuevas funciones mensualmente en lugar de anualmente mantiene la funcionalidad actualizada a medida que evolucionan las regulaciones. Las empresas también evitan los ciclos de actualización de hardware, canalizando los ahorros hacia el talento en ciencia de datos y los programas de mejora continua.

El Comercio Electrónico y el Comercio Minorista Omnicanal Demandan Optimización en Tiempo Real de la Última Milla

Las promesas de entrega en el mismo día acortan las ventanas de planificación de días a horas, lo que obliga a los minoristas a integrar lógica avanzada de reordenamiento de rutas en sus flujos de trabajo de Sistemas de Gestión del Transporte. La expansión de la red de Socios de Servicio de Entrega de Amazon a 4.500 contratistas en 2024 intensificó la demanda de interfaces móviles ligeras que se sincronizan con las páginas de seguimiento orientadas al consumidor.[2]Amazon.com Inc., "Amazon Air Fleet Expansion," amazon.com Los algoritmos de densidad de rutas redujeron el costo de entrega urbana por paquete entre un 30-40% para los expedidores de alto volumen, un ahorro imposible sin la elasticidad de la nube y la telemetría granular. Los modelos de entrega colaborativa requieren una correspondencia dinámica de capacidad y pujas en tiempo real, capacidades que las plataformas locales heredadas no pueden satisfacer. Los centros de microfulfillment, típicamente ubicados a menos de 16 km de los núcleos de población densa, amplifican la necesidad de sistemas que co-optimicen el posicionamiento del inventario y las decisiones de despacho cada 15-30 minutos.

Las Herramientas de ETA Predictivo Impulsadas por IA Reducen las Penalizaciones por Detención y Acuerdos de Nivel de Servicio

Las penalizaciones por detención le cuestan al sector del transporte por carretera de los Estados Unidos entre USD 1.200 y USD 1.800 millones anuales, por lo que los expedidores están dispuestos a pagar por algoritmos de ETA predictivo que alertan a los almacenes antes de las llegadas tardías.[3]Project44, "Movement Platform Carrier Integration," project44.com Los modelos de aprendizaje automático ingieren datos de telemática, dispositivos de registro electrónico y pronósticos meteorológicos para lograr una precisión del 95% en los tiempos de llegada. En el mercado de Sistemas de Gestión del Transporte, estas herramientas reducen la congestión en los muelles, mejoran la utilización de los conductores y respaldan la programación automatizada de citas. Los proveedores se diferencian por la profundidad de las integraciones con los transportistas. Project44 conectó 180 proveedores de telemática en 2025, mientras que Descartes incorporó calculadoras de emisiones SmartWay directamente en los flujos de trabajo de auditoría de carga. El análisis predictivo también permite el redireccionamiento proactivo, preservando los acuerdos de nivel de servicio sin intervención manual del despachador.

El Impulso Regulatorio para el Registro Electrónico de Conductores y la Elaboración de Informes de Gases de Efecto Invernadero Digitaliza la Carga

La norma de dispositivos de registro electrónico de la Administración Federal de Seguridad de Transportistas de Motor creó un flujo continuo de datos sobre las horas de los conductores que los proveedores de Sistemas de Gestión del Transporte ahora ingieren automáticamente. En Europa, el paquete Fit for 55 obliga a las flotas con más de 500 vehículos a informar las emisiones de Alcance 3, acelerando la adopción de módulos de seguimiento de carbono. Los proyectos piloto emergentes de comercio de carbono de China también obligan a los transportistas a instrumentar los envíos de extremo a extremo. Las hojas de cálculo manuales no pueden satisfacer las expectativas de los auditores en cuanto a evidencia a nivel de envío, por lo que los plazos regulatorios atraen a los rezagados hacia el mercado de Sistemas de Gestión del Transporte. Los proveedores obtienen tarifas recurrentes por los paneles de cumplimiento que producen informes listos para los auditores y archivan automáticamente los datos durante los períodos legales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración con Pilas Heredadas de ERP/WMS | -1.2% | Global, más agudo en empresas con sistemas SAP u Oracle locales | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Datos y Privacidad para Implementaciones en la Nube | -0.8% | Europa, América del Norte, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Talento Interno en Ciencia de Datos para Explotar los Módulos de Análisis | -0.6% | Global, centros de talento en América del Norte y ciudades selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estándares Fragmentados de Telemática de Transportistas Dificultan la Visibilidad Multimodal | -0.7% | Global, especialmente en envíos transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración con Pilas Heredadas de ERP/WMS

Las empresas que ejecutan SAP ECC u Oracle E-Business Suite incurren en facturas de integración de USD 500.000 a USD 3 millones al superponer un Sistema de Gestión del Transporte en la nube, ya que los sistemas heredados carecen de API modernas. Cada instancia adicional de ERP aumenta la complejidad, ya que los datos maestros de clientes, productos y ubicaciones deben mapearse bidireccionalmente. Manhattan Associates reportó un aumento interanual del 18% en los ingresos por servicios profesionales provenientes de proyectos de integración en 2024, lo que subraya esta fricción. Algunos fabricantes posponen la adopción del mercado de Sistemas de Gestión del Transporte hasta que se completen transformaciones digitales más amplias, extendiendo los plazos de implementación varios años. La carga recae con mayor fuerza en los sectores de uso intensivo de capital, dejando a los minoristas nativos digitales libres para implementar un Sistema de Gestión del Transporte en la nube en cuestión de semanas.

Preocupaciones de Seguridad de Datos y Privacidad para Implementaciones en la Nube

Los expedidores que manejan productos farmacéuticos, artículos de defensa o datos de pago deben satisfacer rigurosas revisiones internas antes de trasladar los datos de carga fuera de las instalaciones. El Reglamento General de Protección de Datos de la Unión Europea amenaza con multas de hasta el 4% de la facturación global por infracciones, lo que genera demandas de residencia de datos y control sobre las claves de cifrado. Los proveedores de nube han obtenido las certificaciones ISO 27001 y SOC 2, pero los equipos internos de seguridad aún realizan pruebas de penetración y exigen manuales detallados de respuesta a incidentes. El riesgo percibido de brechas ralentiza los ciclos de decisión, a pesar de la evidencia de que los proveedores maduros invierten más en seguridad de lo que la mayoría de las empresas individuales pueden permitirse. La industria de Sistemas de Gestión del Transporte, por lo tanto, navega una brecha de confianza que alarga los ciclos de ventas, pero rara vez resulta en negocios perdidos una vez que concluye la debida diligencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: Las Vías Aéreas Ganan Impulso en un Panorama Centrado en la Industria Farmacéutica

El transporte por carretera dominó en 2025, con una participación del 56,91% del mercado de Sistemas de Gestión del Transporte, lo que subraya la primacía continua de los servicios de carga completa y carga parcial para la distribución doméstica. Sin embargo, el transporte aéreo de carga registra la CAGR más rápida del 9,83% porque los fabricantes farmacéuticos han trasladado los productos biológicos de alto valor a vuelos que reducen el tránsito de puerta a puerta a menos de 48 horas, reduciendo así el riesgo de excursiones de temperatura. El tamaño del mercado de Sistemas de Gestión del Transporte para los flujos de trabajo centrados en el transporte aéreo se expande aún más a medida que el estándar ONE Record de la Asociación Internacional de Transporte Aéreo permite a las aerolíneas y los transitarios exponer las API de reservas y estado en tiempo real. Los módulos intermodales que sincronizan las transferencias de contenedores entre el ferrocarril y el camión ayudan a mantener la competitividad ferroviaria en rutas de 1.600 km, aunque el crecimiento se queda atrás del aéreo porque la rigidez de los horarios limita la respuesta rápida a los picos de demanda. Los usuarios de carga marítima dependen de extensiones especializadas de seguimiento de contenedores que mapean los horarios de los buques, la congestión portuaria y las citas de transporte terrestre dentro de una única torre de control.

La adopción de tecnología de carga aérea se aceleró cuando Amazon Air amplió su flota a 110 aeronaves en 2025, lo que llevó a los minoristas a exigir feeds de estado al minuto para los paquetes de comercio electrónico transfronterizo. El mercado berlinés Cargo.one se integró con 100 aerolíneas para crear un portal de reservas con un solo clic vinculado directamente a los principales proveedores de Sistemas de Gestión del Transporte, reduciendo el ciclo de cotización tradicional de tres días a segundos. La presión regulatoria intensifica la adopción: el marco CORSIA de la Organización de Aviación Civil Internacional obliga a las aerolíneas a asignar las emisiones de carbono a los envíos, por lo que los módulos de Sistemas de Gestión del Transporte que presentan datos de emisiones junto con los costos ahora influyen en la selección de transportistas. A medida que los pequeños expedidores acceden a capacidad spot instantánea, la densidad de la red aumenta, mejorando los factores de carga y potenciando aún más la propuesta de valor del mercado de Sistemas de Gestión del Transporte.

Por Implementación: La Nube Domina a través de la Escalabilidad Elástica

Las soluciones en la nube capturaron el 61,23% de los ingresos en 2025 y superan a las alternativas a una CAGR del 9,61% porque la facturación de pago por uso escala con los recuentos de envíos, un factor decisivo para los minoristas con volatilidad estacional. Los clientes de Sistemas de Gestión del Transporte también valoran los lanzamientos mensuales de funciones que ofrecen actualizaciones regulatorias rápidas y mejoras de IA sin tiempo de inactividad, una flexibilidad no disponible en las arquitecturas locales heredadas. Los modelos híbridos retienen los datos maestros localmente pero procesan la ejecución en la nube, lo que resulta atractivo para las industrias reguladas que deben demostrar la residencia de datos, aunque el crecimiento general sigue siendo más lento. Los proveedores han comenzado a retirar las hojas de ruta locales; Oracle emitió su último paquete de funciones locales importante en 2025, redirigiendo la capacidad de ingeniería a su edición SaaS.

Blue Yonder reconstruyó su suite Luminate en Microsoft Azure en 2024, afirmando que los clientes redujeron los ciclos de planificación en un 40% y mejoraron la consolidación de carga en un 12% en seis meses. Las microempresas son ahora compradores viables porque las ofertas freemium de Kuebix y 3Gtms desbloquean la funcionalidad de nivel básico, con análisis premium vendidos a la carta. Las cargas de trabajo de IA y aprendizaje automático aprovechan los clústeres acelerados por GPU en los centros de datos en la nube, lo que permite modelos específicos por tipo de envío que predicen la variabilidad del tiempo de entrega y la huella de carbono. Las preocupaciones de seguridad continúan disminuyendo a medida que los proveedores de nube superan auditorías rigurosas y los titulares de brechas implican cada vez más a servidores locales con parches deficientes. En consecuencia, el mercado de Sistemas de Gestión del Transporte se inclina irreversiblemente hacia el SaaS.

Por Tamaño de Empresa: Las Pymes Adoptan el SaaS Modular para una Recuperación Rápida de la Inversión

Las grandes empresas generaron el 66,74% de los ingresos de 2025, aprovechando la escala para asegurar descuentos por volumen y financiar implementaciones globales. Sin embargo, las pymes avanzan a una CAGR del 9,67%, el ritmo más rápido entre los grupos de tamaño, porque los estándares de telemetría de código abierto publicados por la Fundación de Logística Abierta eliminan los costos de middleware propietario. Los microservicios permiten a las pymes licenciar solo lo que necesitan, optimización de rutas hoy y auditoría de carga mañana, reduciendo la propiedad total a menos de EUR 50.000 (USD 56.000). Los vales gubernamentales, como el programa Europa Digital de la Unión Europea, reembolsan hasta el 50% de los costos de software en la nube, acelerando la adopción entre los pequeños exportadores.

Los capitalistas de riesgo invirtieron USD 1.800 millones en tecnología logística para pymes en 2024, confirmando el potencial alcista del segmento. Las pymes se benefician de las integraciones con mercados porque carecen de poder de negociación para negociar tarifas contractuales y, por lo tanto, aprecian las licitaciones spot instantáneas que revelan capacidad oculta. Los proveedores responden incorporando flujos de trabajo guiados y paneles prediseñados que presentan información procesable sin analistas dedicados. Si bien el tamaño del mercado de Sistemas de Gestión del Transporte de las grandes empresas sigue siendo mayor, la diversificación de ingresos protege a los proveedores de los choques cíclicos en cualquier sector vertical. Las microempresas, aquellas que mueven menos de 1.000 cargas anuales, ahora son alcanzables gracias a la facturación basada en el uso que cobra centavos por transacción y elimina el impacto del precio.

Por Industria de Usuario Final: La Atención Médica Lidera el Crecimiento por los Mandatos de Serialización

El comercio minorista y el comercio electrónico representaron el 28,77% en 2025, ya que los modelos de cumplimiento omnicanal dependen del reordenamiento continuo de rutas y la optimización de la densidad de la última milla. Sin embargo, la atención médica y los productos farmacéuticos registran una CAGR del 10,22% hasta 2031, la más rápida entre los sectores verticales, impulsada por la serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos y los requisitos de carga con control de temperatura. Los envíos de cadena de frío pueden representar el 10% de los costos de los medicamentos, por lo que incluso pequeñas ganancias en el enrutamiento ofrecen una protección significativa del margen. McKesson invirtió USD 120 millones en sistemas de gestión del transporte y seguimiento en 2024 para cumplir con los requisitos de pista de auditoría y reducir la exposición a retiros del mercado. Los expedidores de alimentos y bebidas adoptan interfaces de cadena de bloques para satisfacer la demanda de los consumidores de transparencia sobre la procedencia, mientras que los fabricantes de automóviles integran aplicaciones de torre de control para mitigar la escasez de semiconductores.

Los proveedores de logística de terceros explotan plataformas de Sistemas de Gestión del Transporte configurables para orquestar redes de múltiples clientes, añadiendo módulos de aduanas y auditoría de carga como servicios de valor añadido. Los fabricantes con modelos de producción justo a tiempo dependen de alertas de llegada predictivas para prevenir paradas en la línea de ensamblaje, incorporando amortiguadores de riesgo en la lógica de enrutamiento. El mercado de Sistemas de Gestión del Transporte, por lo tanto, se diversifica entre sectores verticales, pero la atención médica mantiene un impulso desproporcionado porque la responsabilidad por excursiones de temperatura o medicamentos falsificados es sustancial, creando presupuestos de cumplimiento no negociables.

Por Componente: Los Servicios Crecen por la Complejidad de la Integración

El software generó el 69,83% de los ingresos en 2025, aunque los servicios se expanden a una CAGR del 9,37% a medida que las empresas demandan consultoría e integración para conectar el Sistema de Gestión del Transporte en la nube con los sistemas de gestión de almacenes, aduanas y cumplimiento comercial. Los compromisos de implementación pueden igualar el valor inicial de la licencia, especialmente cuando los despliegues de redes globales requieren la armonización de datos en decenas de países. Descartes reveló un salto del 22% en las reservas de servicios profesionales durante el ejercicio fiscal 2024 a medida que los clientes buscaban experiencia en cálculo de carbono y presentación de declaraciones aduaneras. Los modelos de suscripción desplazan los ingresos del proveedor de las tarifas de licencia iniciales a la asistencia recurrente, creando flujos de rentas duraderos.

Los servicios de soporte incluyen ajuste continuo de la configuración, monitoreo de API y talleres de habilitación de usuarios. Los módulos con IA integrada impulsan nuevos trabajos de consultoría porque el entrenamiento de modelos de predicción exige la limpieza de datos históricos de envíos y la optimización de parámetros. Los proveedores están agrupando análisis gestionados en planes de soporte escalonados, ofreciendo efectivamente ciencia de datos como servicio. En consecuencia, la industria de Sistemas de Gestión del Transporte está evolucionando hacia una propuesta de valor híbrida donde el software y los servicios se entrelazan para sostener el éxito del cliente a largo plazo.

Por Aplicación: La Visibilidad se Dispara a Medida que los Expedidores Monetizan los Ahorros por Detención

La gestión de pedidos lideró con una participación del 27,93% en 2025, digitalizando la licitación y la aceptación de transportistas. Sin embargo, la visibilidad y el seguimiento en tiempo real crecen a una CAGR del 9,96% a medida que los expedidores monetizan la evitación de detenciones y las ganancias en la experiencia del cliente. El centro Movement de Project44 sondea el GPS de los camiones cada 15 minutos y predice la llegada dentro de ventanas de dos horas para el 90% de las cargas, lo que permite una programación precisa de los muelles. La optimización de rutas mantiene una porción considerable porque los precios volátiles del diésel y la escasez de conductores obligan a los transportistas a eliminar los kilómetros vacíos. Los módulos de auditoría de carga detectan cargos duplicados y accesorios no autorizados, recuperando millones para los expedidores de alto volumen.

Los casos de uso de integración con almacenes aumentan a medida que los conceptos de torre de control maduran. La integración de Trimble entre su Sistema de Gestión del Transporte y las principales suites de gestión de almacenes activa automáticamente los pedidos de reposición cuando los niveles de inventario caen, reduciendo los niveles de existencias de seguridad. La elaboración de informes de ESG añade impulso; los reguladores ahora esperan huellas de carbono a nivel de envío, por lo que los paneles de visibilidad superponen emisiones y costos para guiar las decisiones de modo. Como resultado, el tamaño del mercado de Sistemas de Gestión del Transporte asignado a análisis e informes continúa aumentando.

Análisis Geográfico

América del Norte mantuvo la mayor participación regional en 2025 con el 42,67% del mercado de Sistemas de Gestión del Transporte, gracias a la madura penetración del comercio electrónico, la estricta aplicación de los dispositivos de registro electrónico y una base de transportistas fragmentada que intensifica la complejidad de la orquestación. El crecimiento se estabiliza a medida que la adopción alcanza la saturación, aunque los ingresos se expanden gracias a las funciones premium de IA, las integraciones de vehículos autónomos y los módulos de optimización de carbono. Asia-Pacífico avanza a una CAGR del 9,91% hasta 2031, liderada por el mandato de China de reducir los costos logísticos en un 10% y el sistema de facturas electrónicas de India que obliga a la documentación digital de carga. Los subsidios provinciales en China reembolsan hasta el 30% de los costos de software para los transportistas que adoptan Sistemas de Gestión del Transporte certificados, mientras que la flota fragmentada de India de 12 millones de pequeños camioneros encuentra valor en las integraciones de mercados que reducen las tasas de kilómetros vacíos del 40% al 25%.

Europa mantiene una porción sustancial, con Alemania, Francia y el Reino Unido adoptando Sistemas de Gestión del Transporte para abordar la complejidad aduanera transfronteriza y los mandatos de elaboración de informes de carbono del paquete Fit for 55. Los proveedores con interfaces multilingües nativas y facturación compatible con el IVA obtienen ventaja. La región de Oriente Medio y África, particularmente los Emiratos Árabes Unidos y Arabia Saudita, invierte en automatización del despacho aduanero para diversificar las economías; el despliegue de Oracle Transportation Management por parte de DP World en 2024 en terminales globales redujo los tiempos de permanencia de contenedores en un 18%. América del Sur enfrenta obstáculos en los costos de integración y la volatilidad cambiaria, aunque los transportistas brasileños y argentinos adoptan aplicaciones ligeras de optimización de rutas para compensar la inflación del diésel. La envejecida fuerza laboral de conductores de Japón está impulsando a las flotas hacia el despacho asistido por IA para reducir las horas extra, reforzando la demanda local.

Las entradas de capital de riesgo añaden combustible: las empresas emergentes de tecnología logística de Asia-Pacífico recaudaron USD 4.200 millones en 2024, asegurando un flujo de innovaciones localizadas. Los planes gubernamentales, como el Plan Nacional de Logística de Malasia y la Estrategia de Carga y Cadena de Suministro de Australia, superponen subvenciones y deducciones fiscales sobre el respaldo de capital de riesgo, acelerando la adopción por parte de las pequeñas empresas.

Panorama Competitivo

El mercado de Sistemas de Gestión del Transporte sigue siendo moderadamente fragmentado, con los 10 principales proveedores representando aproximadamente el 57% de los ingresos de 2025, dejando un espacio significativo para los especialistas regionales y verticales. Los titulares de ERP SAP y Oracle protegen sus bases instaladas agrupando los módulos de Sistemas de Gestión del Transporte con suites de finanzas y adquisiciones, mientras que los proveedores especializados como Blue Yonder, Descartes y Manhattan Associates se diferencian a través de ciclos de lanzamiento más rápidos y arquitecturas modulares que no requieren actualizaciones completas de ERP. Las plataformas de mercados de carga, incluidas Uber Freight y Project44, están incorporando herramientas de ejecución y visibilidad de forma nativa, lo que obliga a los proveedores tradicionales a publicar API abiertas que permiten a los expedidores obtener capacidad spot sin salir de la pantalla de planificación.

La actividad estratégica se ha intensificado desde 2024. Oracle añadió feeds de datos en tiempo real de más de 200 transportistas marítimos, aéreos y ferroviarios a su plataforma Fusion Cloud Transportation Management en septiembre de 2025, mejorando la precisión de llegada predictiva a ventanas de dos horas para el 90% de las cargas. Descartes se expandió al segmento de corredores de carga al adquirir AscendTMS por USD 85 millones en agosto de 2025, ganando 12.000 nuevos clientes y vendiendo de forma cruzada módulos de aduanas y cumplimiento comercial. Blue Yonder se asoció con Microsoft en diciembre de 2025 para integrar la búsqueda conversacional de Azure OpenAI en su Torre de Control Luminate, reduciendo el esfuerzo de monitoreo manual en un estimado del 40% para los primeros adoptantes.

Los competidores más pequeños apuntan a las microempresas sensibles al precio con niveles freemium y facturación basada en el uso que reducen los costos de entrada a casi cero, mientras que los proveedores de nicho como CargoSmart se centran en los flujos de trabajo específicos del transporte marítimo y el cumplimiento aduanero. La actividad de patentes se ha desplazado hacia la optimización de rutas impulsada por IA, la trazabilidad en cadena de bloques y las integraciones de vehículos autónomos, señalando la próxima fase de diferenciación de productos. Los proveedores que integran la seguridad de la cadena de suministro ISO 28000 y la elaboración de informes ambientales ISO 14001 directamente en los paneles obtienen ventaja a medida que los expedidores buscan el cumplimiento llave en mano. En general, la competencia equilibra las eficiencias de escala de las suites globales frente a la agilidad y la especialización, creando un entorno dinámico en el que las asociaciones y las adquisiciones remodelan la clasificación anualmente.

Líderes de la Industria de Sistemas de Gestión del Transporte

SAP SE

Oracle Corporation

Blue Yonder Group, Inc.

Descartes Systems Group

Manhattan Associates

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Blue Yonder se asoció con Microsoft para integrar las funciones de chat de Azure OpenAI en Luminate, habilitando consultas conversacionales de envíos que redujeron el monitoreo manual en un 40%.

- Septiembre de 2025: Oracle amplió Fusion Cloud Transportation Management con visibilidad multimodal predictiva que cubre 200 transportistas.

- Agosto de 2025: Descartes adquirió AscendTMS por USD 85 millones, añadiendo 12.000 clientes corredores de América del Norte.

- Junio de 2025: SAP lanzó S/4HANA Transportation Management 2025 con construcción de carga impulsada por IA que mejoró la utilización del espacio cúbico entre un 8-12% entre los primeros adoptantes.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de gestión del transporte (SGT) como el software basado en la nube y en instalaciones locales que ayuda a los expedidores, transportistas y socios logísticos a planificar, ejecutar y optimizar el movimiento físico de mercancías, al tiempo que proporciona funciones de visibilidad, pago y auditoría. Nosotros, el equipo de Mordor Intelligence, medimos los ingresos que provienen de las tarifas de licencia, suscripción y plataforma gestionada generadas por los proveedores que poseen y mantienen el código base principal del SGT.

Exclusión del alcance: El hardware de telemática de flotas, los ingresos de corretaje de carga puro y las aplicaciones independientes de planificación de rutas quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Modo de Transporte

- Carreteras

- Ferroviarias

- Vías Aéreas

- Marítimo

- Por Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Microempresas

- Por Industria de Usuario Final

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Alimentos y Bebidas

- Atención Médica y Productos Farmacéuticos

- Automotriz

- Proveedores de Logística de Terceros y Servicios Logísticos

- Por Componente

- Software

- Servicios

- Consultoría

- Integración e Implementación

- Soporte y Mantenimiento

- Por Aplicación

- Gestión de Pedidos

- Planificación y Optimización de Rutas

- Auditoría y Pago de Carga

- Visibilidad y Seguimiento en Tiempo Real

- Integración de Inventario y Almacén

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gerentes de productos de software, usuarios de logística de terceros y auditores de carga independientes en América del Norte, Europa y la región de Asia-Pacífico de rápido crecimiento. Sus perspectivas aclararon los recuentos típicos de licencias, los puntos de dolor de integración y el ritmo al que los sistemas locales heredados están siendo reemplazados por SaaS multiinquilino, lo que nos permitió ajustar las curvas de penetración y los límites de crecimiento futuro.

Investigación Documental

Los analistas de Mordor comenzaron con fuentes macro públicas como los indicadores logísticos del Banco Mundial, los flujos de envíos de UN Comtrade y las oficinas nacionales de estadísticas de transporte para dimensionar los volúmenes de carga que en última instancia impulsan la adopción de Sistemas de Gestión del Transporte. Los documentos técnicos de asociaciones comerciales de organismos como el Consejo de Profesionales de Gestión de la Cadena de Suministro y las Asociaciones Americanas de Transporte por Carretera proporcionaron puntos de referencia de costos y ratios de digitalización, mientras que el análisis de patentes de Questel y la recuperación de noticias específicas a través de Dow Jones Factiva destacaron los puntos de innovación y la actividad de los proveedores. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los archivos de la Comisión de Bolsa y Valores nos ayudaron a anclar los precios de venta promedio y la combinación de implementación. Esta lista es ilustrativa, no exhaustiva; se revisaron muchas entradas secundarias adicionales para refinar los supuestos y verificar las cifras.

Dimensionamiento del Mercado y Previsión

Un modelo descendente de "grupo de gasto en carga x tasa de digitalización" establece la línea de base de 2024, que luego se corrobora con verificaciones ascendentes selectivas, como resúmenes de ingresos de proveedores muestreados y retroalimentación de canales regionales. Las variables clave incluyen el gasto global en carga, el volumen de comercio electrónico transfronterizo, el precio de suscripción promedio por envío, la participación de migración a SaaS, los mandatos regulatorios de registro electrónico y las inversiones en resiliencia de la cadena de suministro, todas previstas hasta 2030.

Para las proyecciones, la regresión multivariante que combina el crecimiento del gasto en carga con la penetración de SaaS y los factores de elasticidad de precios produjo una CAGR base que nuestros expertos primarios validaron. Cuando los totales de ingresos ascendentes divergieron, las brechas se reconciliaron ajustando las tasas de adopción regionales en lugar de alterar los grupos de gasto total.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan verificaciones de varianza contra las divulgaciones históricas de los proveedores; las anomalías desencadenan revisiones de analistas senior antes de la aprobación. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias siempre que eventos materiales, como fusiones y adquisiciones importantes, cambios regulatorios o choques macroeconómicos, alteren la dinámica del mercado.

Por Qué la Línea de Base de Sistemas de Gestión del Transporte de Mordor Inspira Confianza

Las estimaciones publicadas rara vez se alinean porque las empresas eligen diferentes categorías de ingresos, reglas de descuento y cadencias de actualización. Según nuestro análisis, las mayores brechas surgen cuando otros editores agrupan el margen de corretaje, incluyen dispositivos de telemática o extrapolan ratios de adopción desactualizados sin verificar las tendencias recientes de precios de SaaS.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 12.940 millones (2024) | ||

| USD 13.500 millones (2023) | Consultora Global A | Incluye corretaje y herramientas de solo visibilidad; se utilizó un catálogo de precios más antiguo |

| USD 10.450 millones (2023) | Revista Especializada B | Excluye a los proveedores de SaaS del mercado medio; muestreo limitado de Asia-Pacífico |

Estas comparaciones muestran que el alcance disciplinado de Mordor, el modelado de doble capa y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que es rastreable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Sistemas de Gestión del Transporte para 2031?

Se prevé que el mercado de Sistemas de Gestión del Transporte alcance USD 14.890 millones en 2031, reflejando una CAGR del 8,93% durante el período.

¿Qué modelo de implementación se expande más rápidamente?

Las implementaciones en la nube avanzan a una CAGR del 9,61% a medida que la facturación de pago por uso, el cómputo elástico y los lanzamientos rápidos de funciones superan a las alternativas locales.

¿Por qué la atención médica es el sector vertical de más rápido crecimiento para la adopción de Sistemas de Gestión del Transporte?

La serialización, los controles de temperatura de la cadena de frío y los estrictos requisitos de auditoría impulsan a los expedidores de atención médica y productos farmacéuticos a invertir en módulos de seguimiento en tiempo real y cumplimiento, respaldando una CAGR del 10,22%.

¿Cómo se benefician las pymes de los Sistemas de Gestión del Transporte?

Las pymes aprovechan los precios modulares de SaaS, las API de telemetría de código abierto y los vales gubernamentales para reducir los costos de integración, lo que lleva a una CAGR del 9,67% en este segmento.

¿Qué región muestra la tasa de crecimiento más alta en el período de previsión?

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 9,91% a medida que los incentivos de política en China e India aceleran la adopción del flete digital.

¿Qué conjunto de funciones sustenta el auge en la adopción de visibilidad en tiempo real?

El sondeo de GPS al minuto, los algoritmos de ETA predictivo y los paneles de costos por detención ayudan a los expedidores a reducir las tarifas y mejorar la experiencia del cliente, impulsando una CAGR del 9,96% para los módulos de visibilidad.

Última actualización de la página el: