Tamaño y Cuota del Mercado de Sistemas de Información Geográfica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

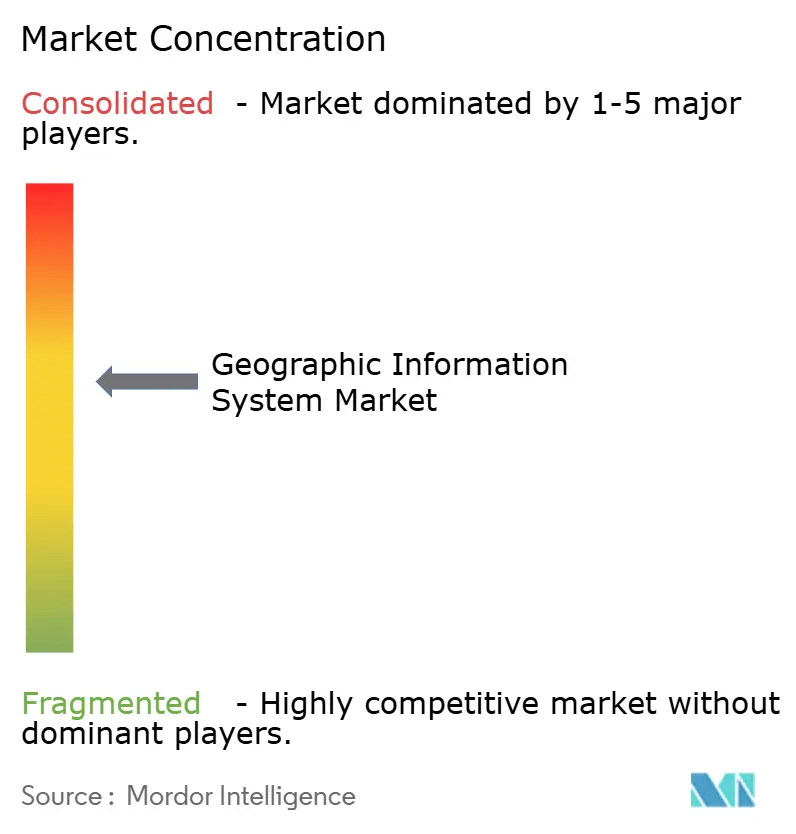

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información Geográfica por Mordor Intelligence

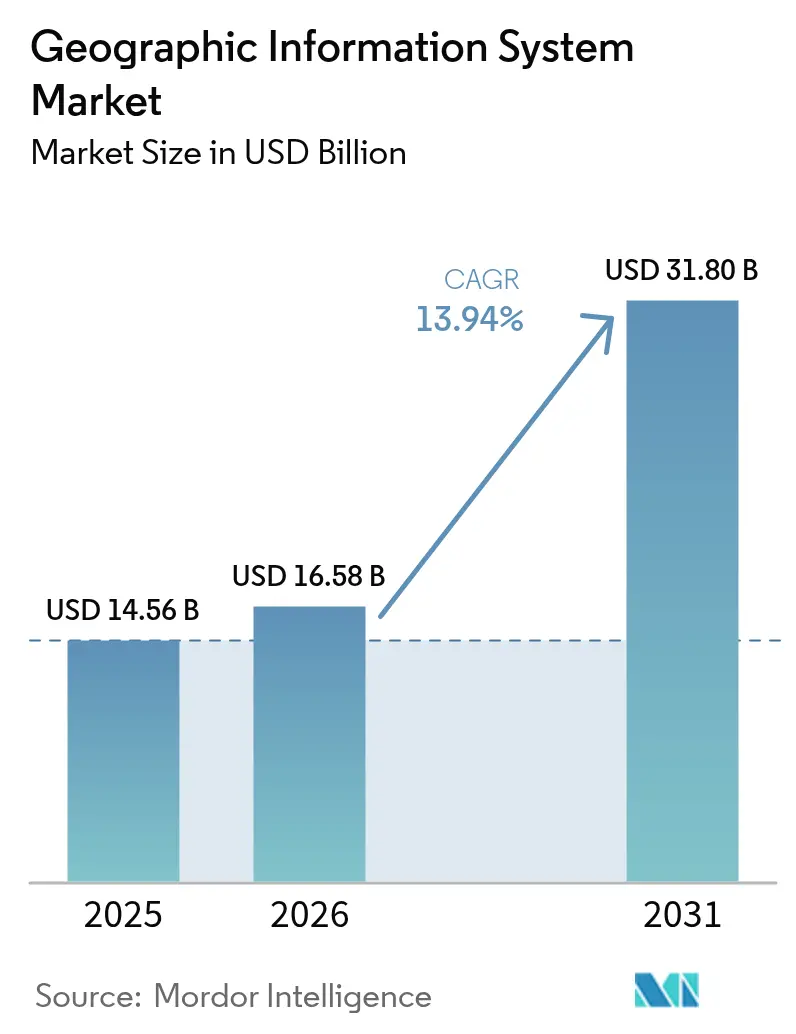

El tamaño del mercado de Sistemas de Información Geográfica fue valorado en USD 14,56 mil millones en 2025 y se estima que crecerá desde USD 16,58 mil millones en 2026 hasta alcanzar USD 31,8 mil millones en 2031, a una CAGR del 13,94% durante el período de previsión (2026-2031). Los despliegues masivos de ciudades inteligentes, los mandatos nacionales de datos abiertos y las implementaciones nativas en la nube mantienen la demanda en una trayectoria ascendente. La extracción automatizada de características a partir de imágenes de menos de 30 cm y el análisis espacial en tiempo real reducen ahora la latencia de decisión de semanas a minutos, impulsando la adopción en aplicaciones de transporte, petróleo y gas, y seguridad pública. [1]Satellogic, "Llevando la Inteligencia al Límite: La Visión de Satellogic para la Observación de la Tierra Impulsada por IA," SATELLOGIC.COM Los proveedores que integran IA, procesamiento en el borde y servicios gestionados continúan ganando cuota de mercado a medida que las empresas priorizan la escalabilidad y la integración cibersegura con las redes operativas.

Conclusiones Clave del Informe

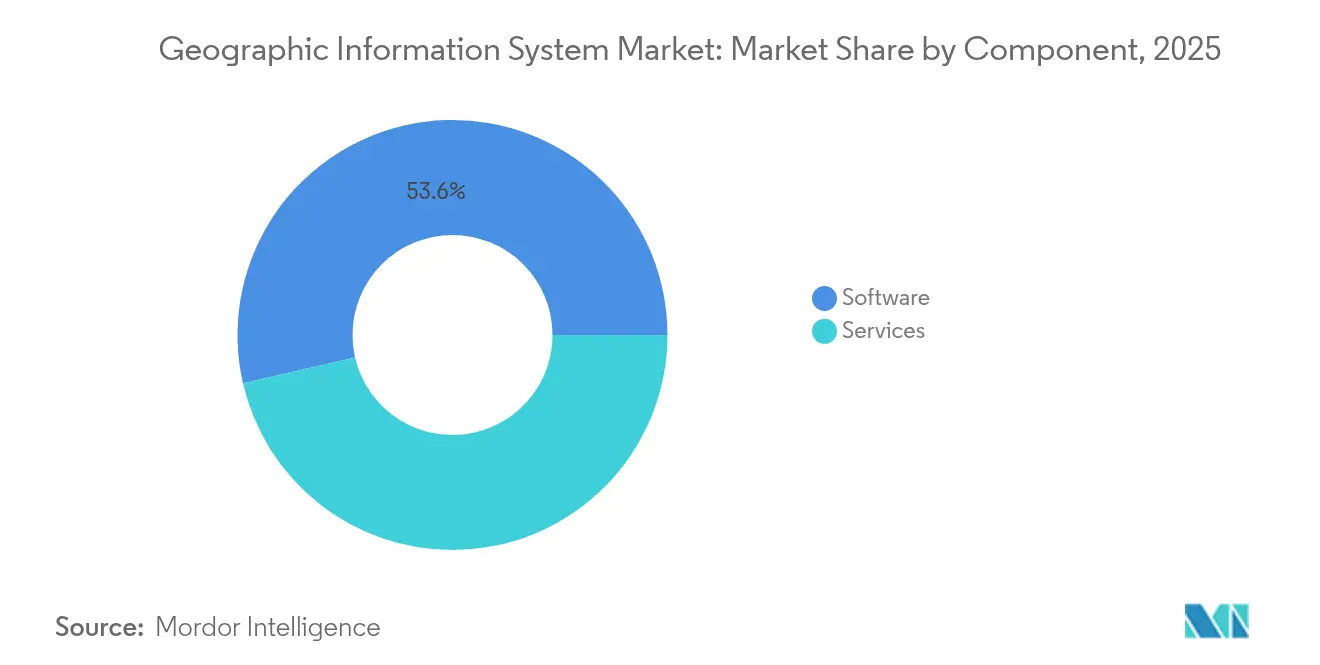

- Por componente, el software representó el 53,60% de la cuota del mercado de Sistemas de Información Geográfica en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 15,45% hasta 2031.

- Por función, la cartografía lideró con una cuota del 34,10% del mercado de Sistemas de Información Geográfica en 2025; se prevé que la gestión y el análisis de datos geoespaciales registren una CAGR del 15,70% hasta 2031.

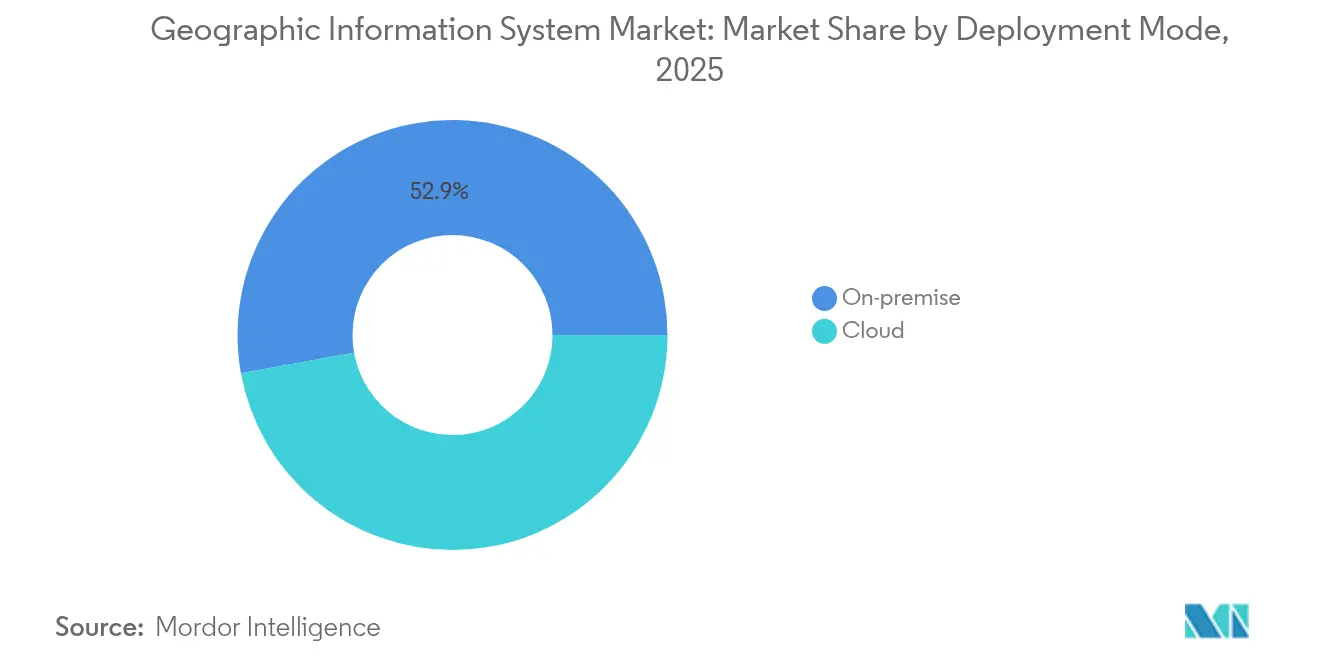

- Por modo de implementación, las instalaciones locales representaron el 52,85% del tamaño del mercado de Sistemas de Información Geográfica en 2025, mientras que se espera que la implementación en la nube se expanda a una CAGR del 16,05%.

- Por industria de usuario final, el transporte y la logística aportaron el 28,35% del gasto del mercado de Sistemas de Información Geográfica en 2025; el petróleo y el gas exhibe la trayectoria más rápida con una CAGR del 15,90% hasta 2031.

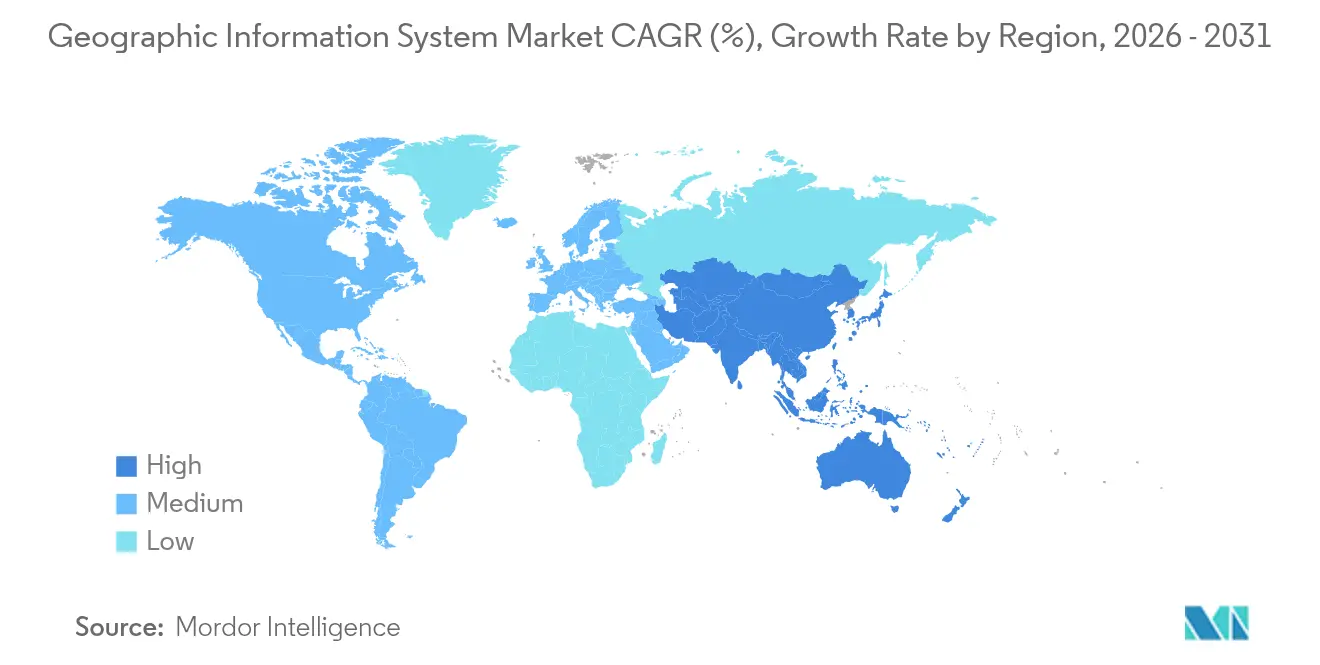

- Por geografía, América del Norte mantuvo una cuota del 37,80% en 2025 del mercado de Sistemas de Información Geográfica; Asia-Pacífico está preparado para la CAGR regional más alta del 15,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información Geográfica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los despliegues masivos de ciudades inteligentes requieren infraestructura geoespacial en tiempo real | +3.2% | Global, ganancias tempranas en APAC y UE | Mediano plazo (2–4 años) |

| El GIS nativo en la nube reduce el coste total de propiedad y acelera la integración empresarial | +2.8% | América del Norte y UE, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Las plataformas de recopilación de datos de campo orientadas al móvil amplían la base de usuarios potenciales | +2.1% | Global, mercados emergentes sólidos | Mediano plazo (2–4 años) |

| La clasificación automática de imágenes satelitales impulsada por IA acelera el análisis | +2.5% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Las constelaciones de microsatélites comerciales de menos de 30 cm habilitan nuevos casos de uso de precisión | +1.9% | Global, enfoque en defensa y agricultura | Largo plazo (≥ 4 años) |

| Los mandatos nacionales de datos abiertos impulsan la adopción | +1.8% | Núcleo de la UE, América del Norte secundario | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Despliegues Masivos de Ciudades Inteligentes Requieren Infraestructura Geoespacial en Tiempo Real

Las agencias municipales están integrando las plataformas del mercado de Sistemas de Información Geográfica con 5G, IoT y computación en el borde para coordinar los servicios urbanos. La Plataforma Digital Abierta de Singapur sincroniza la refrigeración distrital, los residuos y la energía mediante flujos geoespaciales en tiempo real, mejorando la respuesta a incidentes y el tiempo de actividad de la infraestructura. [2]Esri, "Esri Colabora con Google Maps Platform para Ofrecer Mosaicos 3D Fotorrealistas de Alta Calidad," ESRI.COM Los Ángeles utiliza paneles de control en tiempo real para dirigir a los equipos de emergencias, registrando 3,5 millones de vistas de mapas de conciencia situacional durante los eventos de mayor actividad. A medida que los municipios presupuestan para gemelos digitales, los proveedores que ofrecen visualización 3D escalable, API de sensores y refuerzo de ciberseguridad capturan una porción creciente del gasto en tecnología del sector público.

El GIS Nativo en la Nube Reduce el Coste Total de Propiedad y Acelera la Integración Empresarial

Bell Canada ahorró entre un 40% y un 60% en gastos de infraestructura al migrar a una plataforma de datos geoespaciales nativa en la nube, lo que ilustra cómo los microservicios contenerizados y las actualizaciones gestionadas acortan los ciclos de implementación. ArcGIS Enterprise en Kubernetes y ofertas similares alinean las operaciones de Sistemas de Información Geográfica con los flujos de trabajo de DevOps, permitiendo un escalado dinámico durante eventos de desastre sin demoras en la adquisición. Los análisis de empuje en almacenes de datos en la nube eliminan los cuellos de botella de ETL, ampliando la base potencial del mercado de Sistemas de Información Geográfica más allá de los equipos de cartografía tradicionales.

Las Plataformas de Recopilación de Datos de Campo Orientadas al Móvil Amplían la Base de Usuarios Potenciales

Las aplicaciones para teléfonos inteligentes ahora combinan sensores GNSS, cámara y lidar en flujos de trabajo de topografía sencillos, reduciendo los costes de datos de campo hasta en un 70% y mejorando la precisión. [3]Trimble Inc., "Resumen para Inversores de Trimble – Agosto de 2024," TRIMBLE.COM Las superposiciones de realidad aumentada ayudan a los trabajadores a visualizar los servicios enterrados, previniendo accidentes de excavación. La sincronización sin conexión protege la continuidad en zonas remotas, mientras que los enlaces 5G transmiten imágenes de alta definición a los supervisores, lo que subraya cómo el mercado de Sistemas de Información Geográfica evoluciona hacia las operaciones de primera línea.

La Clasificación Automática de Imágenes Satelitales Impulsada por IA Acelera el Análisis

Los modelos de lenguaje visual ahora etiquetan barcos, carreteras y el estrés de los cultivos directamente en órbita, reduciendo la latencia analítica de días a minutos. Las agencias de defensa detectan construcciones ilícitas más rápidamente, las aseguradoras supervisan la exposición a catástrofes diariamente y las empresas agroindustriales ajustan el riego en tiempo casi real. Los proveedores de servicios monetizan los puntos de acceso de API en lugar de píxeles sin procesar, ampliando la creación de valor del mercado de Sistemas de Información Geográfica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración de TI heredada con sistemas OT y SCADA | -2.1% | Global, manufactura y servicios públicos | Corto plazo (≤ 2 años) |

| Brechas persistentes de calidad/linaje de datos en capas de colaboración abierta | -1.8% | Global, todos los usuarios de información geográfica voluntaria | Mediano plazo (2–4 años) |

| Aumento de las tarifas de salida en la nube para archivos de imágenes a escala de petabytes | -1.3% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Endurecimiento del control de exportaciones sobre datos geoespaciales de alta resolución | -1.1% | Global, defensa y sector comercial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de TI Heredada con Sistemas OT y SCADA

Las empresas de servicios públicos que fusionan los Sistemas de Información Geográfica modernos con sistemas SCADA de décadas de antigüedad se enfrentan a incompatibilidades en los modelos de datos, brechas de protocolo y nuevas superficies de amenazas cibernéticas. Liberty Utilities extendió su cronograma de migración en 18 meses debido a las pruebas iterativas y el desarrollo de middleware. Estos sobrecostos desplazan el gasto hacia los servicios profesionales, ralentizando las conversiones de software en el mercado de Sistemas de Información Geográfica.

Brechas Persistentes de Calidad / Linaje de Datos en Capas de Colaboración Abierta

La información geográfica voluntaria aún exhibe una precisión desigual, especialmente fuera de las áreas urbanas de la OCDE. Las evaluaciones revisadas por pares en ciudades europeas revelan atributos inconsistentes de puntos de interés, lo que obliga a las empresas a presupuestar pasadas de validación adicionales. Hasta que las herramientas de conflación automatizada maduren, los usuarios de misiones críticas limitarán la dependencia de las contribuciones abiertas, limitando el crecimiento en ciertos nichos del mercado de Sistemas de Información Geográfica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación Digital

Los ingresos por servicios en el mercado de Sistemas de Información Geográfica aumentaron considerablemente en 2026, avanzando a una CAGR del 15,45% a medida que las empresas externalizaron la migración a la nube, el ajuste de modelos de IA y el soporte del ciclo de vida. Los paquetes de servicios gestionados ahora cubren auditorías de calidad de datos, parches de seguridad y monitoreo 24/7, desplazando el gasto de los presupuestos de capital a los presupuestos operativos. El software sigue representando el 53,60% de las ventas de 2025, anclado por las carteras de ArcGIS, Hexagon NetWorks y Trimble Cityworks. Su cadencia de actualización continua —Esri reinvierte aproximadamente el 28% de la facturación anual en I+D— mantiene alta la velocidad de nuevas funcionalidades, mientras que los marcos de API abiertas acogen extensiones de terceros. El hardware sigue siendo esencial para los receptores GNSS, los escáneres lidar y las tabletas robustas, aunque los márgenes se comprimen a medida que más funciones migran hacia la capa de software. El tamaño del mercado de Sistemas de Información Geográfica vinculado a los envíos de hardware puro crece, por tanto, más lentamente, incluso a medida que aumenta el número de sensores.

Los compradores industriales favorecen a los proveedores que pueden ofrecer acuerdos de nivel de servicio orientados a resultados; por ejemplo, la decisión de Hexagon en 2025 de desinvertir activos no estratégicos liberó capital para reforzar las ofertas de soporte por suscripción. Las academias de formación, las cadenas de herramientas de DevOps y las redes de socios certificados constituyen ahora criterios de selección críticos, lo que señala un giro desde el recuento de licencias hacia las métricas de éxito del cliente en todo el mercado de Sistemas de Información Geográfica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Función: La Cartografía Sustenta el Análisis Orientado a la Información

La cartografía mantuvo una cuota del 34,10% en 2025, proporcionando el contexto espacial para cada flujo de trabajo posterior. Sin embargo, el subsegmento de análisis se está expandiendo más rápidamente a una CAGR del 15,70%, impulsado por la inferencia en el borde, los modelos fundacionales y las arquitecturas de almacén de datos unificado. Las empresas integran geovallas predictivas en los ERP, mientras las autoridades modelan las islas de calor urbanas a través de pilas multiespectrales. La topografía se mantiene estable, reinventada mediante fotogrametría con drones que comprime capturas de terreno de una semana en entregas del mismo día.

La telemática se beneficia del enrutamiento de vehículos eléctricos y la supervisión de la cadena de frío, integrando cálculos de autonomía específicos para vehículos eléctricos. Los servicios basados en la ubicación prosperan gracias a aplicaciones de venta minorista hiperpersonalizadas que activan promociones en tienda, aunque la competencia de las API nativas del sistema operativo de los teléfonos inteligentes mantiene controlados los márgenes de los proveedores. En general, el mercado de Sistemas de Información Geográfica alinea las hojas de ruta funcionales en torno a principios holísticos de tejido de datos, fusionando la ingesta, el catálogo y los procesos de IA bajo un único paraguas de gobernanza.

Por Modo de Implementación: La Nube Impulsa la Escalabilidad, el Modelo Híbrido Garantiza el Control

Los clústeres locales todavía alojan el 52,85% de las instancias implementadas, siendo favorecidos por la defensa, los servicios públicos y los organismos reguladores que exigen arquitecturas con aislamiento total. Sin embargo, las instalaciones en la nube crecen a una CAGR del 16,05% a medida que los marcos de nube soberana y las certificaciones equivalentes a FedRAMP facilitan las barreras de cumplimiento normativo.

El tamaño del mercado de Sistemas de Información Geográfica atribuible a las suscripciones en la nube se más que duplica entre 2026 y 2031. Los grupos de GPU, el SQL geoespacial sin servidor y las zonas de borde regionales ofrecen un rendimiento elástico para el análisis de terreno con uso intensivo de cómputo. No obstante, el aumento de las tarifas de salida impulsa nuevos patrones de niveles de almacenamiento de objetos, inferencia de IA dentro de la nube y compresión en órbita para mantener predecible el coste total de propiedad. Los esquemas híbridos gozan de mayor interés; la telemetría sensible se procesa en el borde, mientras que las capas no confidenciales fluyen hacia las nubes públicas para la colaboración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Petróleo y el Gas Repunta a Medida que Maduran los Gemelos Digitales

El transporte y la logística aportaron el 28,35% de los ingresos de 2025, implementando Sistemas de Información Geográfica para la planificación de rutas de flotas, la gestión de patios y el cumplimiento normativo transfronterizo. El petróleo y el gas registra el ascenso más rápido, con una CAGR del 15,90% a medida que los productores añaden modelos de detección de fugas e informes regulatorios a los gemelos 3D de las refinerías. El despliegue de OMV demuestra cómo las auditorías espaciales continuas reducen el tiempo de inactividad en las inspecciones y refuerzan la transparencia en materia de ESG.

El gobierno y la defensa siguen siendo pilares fundamentales, ampliando los flujos de inteligencia, vigilancia y reconocimiento y los despliegues de la próxima generación de servicios de emergencia 9-1-1. Los servicios públicos aceleran la digitalización de la red, integrando análisis de riesgo de vegetación y predicción de interrupciones. La construcción, la minería y las telecomunicaciones logran avances significativos a través de los procesos lidar-a-BIM, el monitoreo de paredes de fosos y la ubicación de ondas milimétricas 5G, respectivamente. En conjunto, estos sectores ilustran la creciente relevancia del mercado de Sistemas de Información Geográfica a lo largo de los ciclos de vida de los activos físicos.

Análisis Geográfico

América del Norte preservó el 37,80% del gasto de 2025, gracias a una infraestructura en la nube madura, una sólida financiación de I+D y mandatos de agencias como la Ley de Datos Geoespaciales de los Estados Unidos, que estandarizan la interoperabilidad y los metadatos. Los programas federales aseguran presupuestos plurianuales para el modelado de incendios forestales, la cartografía de la equidad en banda ancha y la resiliencia de la infraestructura crítica. Empresas como Trimble invierten más de USD 660 millones anuales en innovación, generando patentes que refuerzan la ventaja tecnológica de la región. No obstante, el aumento de las tarifas de almacenamiento en la nube plantea desafíos de costes para el análisis de imágenes de clase petabyte, lo que motiva negociaciones para nubes soberanas localizadas.

Asia-Pacífico está en camino de registrar la CAGR regional más alta del 15,95%, impulsada por la modernización de las megaciudades y los estímulos a la infraestructura. Singapur amplía la cartografía subterránea 3D para mitigar las limitaciones de espacio, mientras que la Misión de Gemelo Digital de India vincula los corredores logísticos con catastros unificados a nivel de parcela. La colaboración de gemelo digital de USD 1.000 millones de Arabia Saudita con Naver subraya las ambiciones del Golfo en materia de liderazgo en ciudades inteligentes. Los obstáculos regionales incluyen las normas fragmentadas de residencia de datos y los controles de exportación variables, aunque los lanzamientos de satélites nacionales y las zonas de nube soberana están mitigando las dependencias.

El crecimiento de Europa se mantiene estable, anclado por la directiva INSPIRE que democratiza los conjuntos de datos de alto valor. El acceso abierto genera empresas emergentes especializadas en la puntuación de riesgos climáticos y el análisis de ubicación de energías renovables. El RGPD influye en el diseño de la arquitectura, impulsando la computación que mejora la privacidad y el procesamiento dentro de la región. América del Sur, Oriente Medio y África representan conjuntamente una base menor pero muestran una adopción acelerada en la exploración mineral, la agricultura de precisión y la seguridad de la infraestructura. Estos mercados a menudo saltan los sistemas heredados, adoptando Sistemas de Información Geográfica nativos en la nube desde el inicio, ampliando así el tamaño del mercado de Sistemas de Información Geográfica a través de la demanda en mercados emergentes.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de Sistemas de Información Geográfica: Esri, Hexagon, Trimble, Bentley Systems y HERE Technologies capturan conjuntamente un estimado del 60% de los ingresos globales. Esri refuerza su dominio mediante lanzamientos de funcionalidades trimestrales y un ecosistema de 2.000 socios. Hexagon agudizó su enfoque al desinvertir USD 90 millones en activos no estratégicos y reinvertir en módulos de seguridad pública habilitados por IA. Trimble fusiona hardware y SaaS, convirtiendo la telemetría de los dispositivos en paneles de control por suscripción que suavizan la volatilidad de los ingresos.

La consolidación se acelera: KKR adquirió IQGeo por USD 333 millones para penetrar en la orquestación de redes de telecomunicaciones, [4]KKR, "KKR Completa la Adquisición del Negocio de Software Geoespacial IQGeo," KKR.COM mientras que Siemens cerró un acuerdo de USD 10.000 millones con Altair, uniendo la simulación con los gemelos digitales geoespaciales. Mientras tanto, HERE y AWS comprometieron USD 1.000 millones durante diez años para integrar motores de cartografía enriquecidos con IA en vehículos definidos por software. Empresas emergentes como Mach9 aseguraron USD 12 millones para acelerar el procesamiento de nubes de puntos lidar en 96 veces, amenazando los flujos de trabajo de los actores establecidos.

Las palancas competitivas se desplazan hacia las bibliotecas de modelos de IA, los tiempos de ejecución optimizados para el borde y las soluciones específicas por sector. Los proveedores integran grandes modelos de lenguaje para traducir indicaciones en lenguaje natural en consultas espaciales, ampliando el alcance de los usuarios más allá de los especialistas en Sistemas de Información Geográfica. Las licencias regulatorias para imágenes de menos de 30 cm actúan como fosos defensivos, mientras que los motores de geocodificación de código abierto y los motores de mosaicos vectoriales erosionan el bloqueo en otros ámbitos. En última instancia, los actores capaces de ofrecer soluciones llave en mano, conformes con la normativa y agnósticas en cuanto a la nube alcanzan múltiplos de valoración superiores en todo el mercado de Sistemas de Información Geográfica.

Líderes de la Industria de Sistemas de Información Geográfica

Environmental Systems Research Institute, Inc. (Esri)

Hexagon AB

Trimble Inc.

Autodesk, Inc.

Bentley Systems, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: EarthDaily aseguró un financiamiento mediante préstamo de USD 60 millones para acelerar la expansión de su constelación de satélites, aumentando la resolución temporal para los servicios de imágenes comerciales.

- Agosto de 2025: MDA Space ganó un contrato de USD 1.300 millones de EchoStar para construir la primera red 5G de órbita terrestre baja conforme con 3GPP, con opciones que elevan el valor a USD 2.500 millones.

- Julio de 2025: Hexagon AB vendió activos empresariales no estratégicos en su unidad de Seguridad, Infraestructura y Geoespacial, desinvirtiendo flujos de ingresos por valor de USD 90 millones para reforzar las suscripciones de software.

- Julio de 2025: Esri se asoció con Google Maps Platform para integrar mosaicos 3D fotorrealistas que cubren 2.500 ciudades en ArcGIS, mejorando la visualización de la planificación urbana.

- Marzo de 2025: Siemens completó la adquisición de Altair por USD 10.000 millones, alineando las simulaciones de CAE con los flujos de trabajo de gemelos digitales geoespaciales.

- Enero de 2025: HERE Technologies firmó una alianza de 10 años y USD 1.000 millones con AWS para codesarrollar motores de cartografía impulsados por IA para fabricantes de equipos originales del sector automotriz.

Alcance del Informe del Mercado Global de Sistemas de Información Geográfica

Los Sistemas de Información Geográfica (GIS) almacenan, analizan y visualizan datos sobre posiciones geográficas en la superficie de la Tierra. El GIS es una herramienta informática que examina relaciones espaciales, patrones y tendencias. Al conectar la geografía con los datos, el GIS facilita una mejor comprensión de los datos mediante un contexto geográfico.

El mercado de Sistemas de Información Geográfica está segmentado por componente (hardware y software), por función (cartografía, topografía, telemática y navegación, servicios basados en la ubicación), por usuario final (agricultura, servicios públicos y minería, entre otros) y por geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). El informe ofrece previsiones del mercado y el tamaño en valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Cartografía |

| Topografía |

| Telemática y Navegación |

| Servicios Basados en la Ubicación |

| Gestión y Análisis de Datos Geoespaciales |

| Local |

| Nube |

| Agricultura |

| Servicios Públicos |

| Minería |

| Construcción |

| Transporte y Logística |

| Petróleo y Gas |

| Gobierno y Defensa |

| Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Función | Cartografía | ||

| Topografía | |||

| Telemática y Navegación | |||

| Servicios Basados en la Ubicación | |||

| Gestión y Análisis de Datos Geoespaciales | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Industria de Usuario Final | Agricultura | ||

| Servicios Públicos | |||

| Minería | |||

| Construcción | |||

| Transporte y Logística | |||

| Petróleo y Gas | |||

| Gobierno y Defensa | |||

| Telecomunicaciones | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en inteligencia de localización para 2031?

Se proyecta que el mercado de Sistemas de Información Geográfica alcanzará USD 31.800 millones en 2031, casi duplicando los niveles de 2026 a una CAGR del 13,94%.

¿Qué componente supera al resto en los próximos cinco años?

Los servicios, gracias a la migración a la nube y la demanda de soporte gestionado, tienen una previsión de crecimiento del 15,45% de CAGR, por delante del software y el hardware.

¿Por qué Asia-Pacífico registra la tasa de crecimiento más rápida?

Los programas de ciudades inteligentes financiados por el gobierno, las grandes obras de infraestructura y la alta penetración de dispositivos móviles impulsan una CAGR regional del 15,95%.

¿Qué limita la adopción en los servicios públicos?

La integración de los Sistemas de Información Geográfica modernos con los sistemas SCADA heredados aumenta la complejidad del proyecto, impone requisitos de ciberseguridad y extiende los plazos.

¿Cómo está cambiando la IA el análisis geoespacial?

La inferencia en órbita y en la nube ahora clasifica las imágenes satelitales en minutos, permitiendo obtener información rápida sobre la salud de los cultivos, la defensa y los riesgos climáticos.

¿Qué acuerdo reciente señala una creciente consolidación?

La compra de IQGeo por parte de KKR por USD 333 millones pone de relieve el interés del capital privado en las plataformas geoespaciales centradas en las telecomunicaciones.

Última actualización de la página el: