Tamaño y Participación del Mercado de Sistemas de Información Oncológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

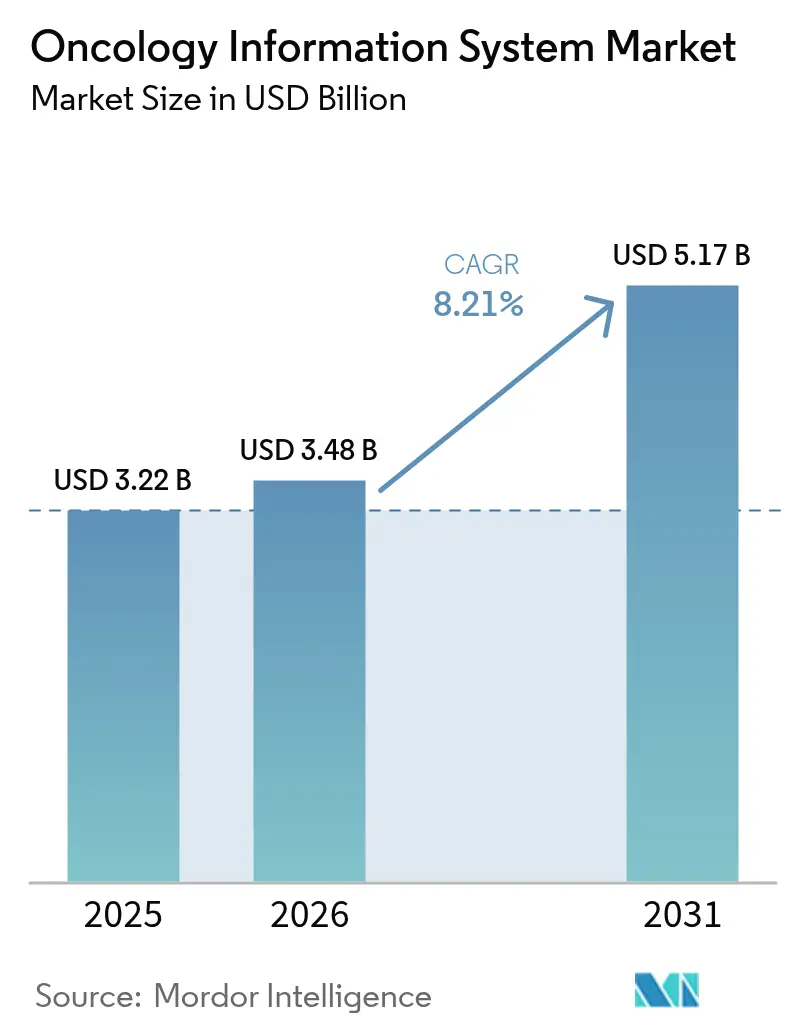

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información Oncológica por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de información oncológica crezca de USD 3,22 mil millones en 2025 a USD 3,48 mil millones en 2026 y se prevé que alcance USD 5,17 mil millones en 2031 a una CAGR del 8,21% durante 2026-2031. El impulso actual del mercado está respaldado por el marcado aumento en la incidencia mundial del cáncer, los mandatos de interoperabilidad como la Ley de Curas del Siglo XXI, y la rápida integración de la inteligencia artificial en los flujos de trabajo clínicos. Los proveedores están implementando plataformas sofisticadas para gestionar planes de tratamiento complejos y multimodales, reducir costos y mejorar los resultados mediante el apoyo a la toma de decisiones basado en datos. Los hospitales se benefician de economías de escala que permiten implementaciones a nivel empresarial, mientras que las clínicas oncológicas aprovechan las ofertas alojadas en la nube para cumplir con los requisitos de reembolso basados en el valor. El mercado de sistemas de información oncológica está además moldeado por grandes inversiones de capital —más de USD 4 mil millones en adquisiciones en 2024-2025— y por las crecientes amenazas de ciberseguridad que subrayan la necesidad de arquitecturas resilientes y conformes.

Conclusiones Clave del Informe

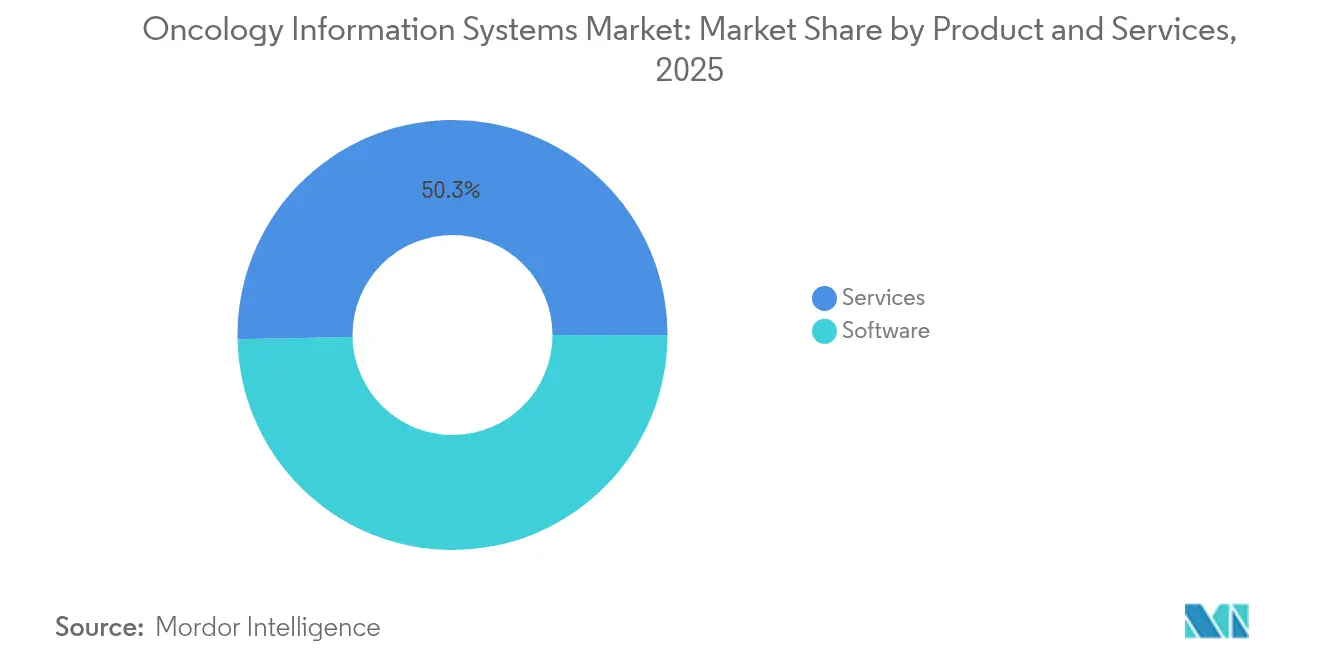

- Por producto y servicio, los servicios lideraron con el 50,32% de la participación del mercado de sistemas de información oncológica en 2025; se proyecta que las soluciones de software se expandirán a una CAGR del 8,74% hasta 2031.

- Por aplicación, la oncología médica representó el 47,10% del tamaño del mercado de sistemas de información oncológica en 2025, mientras que la oncología radioterápica avanza a una CAGR del 8,83% hasta 2031.

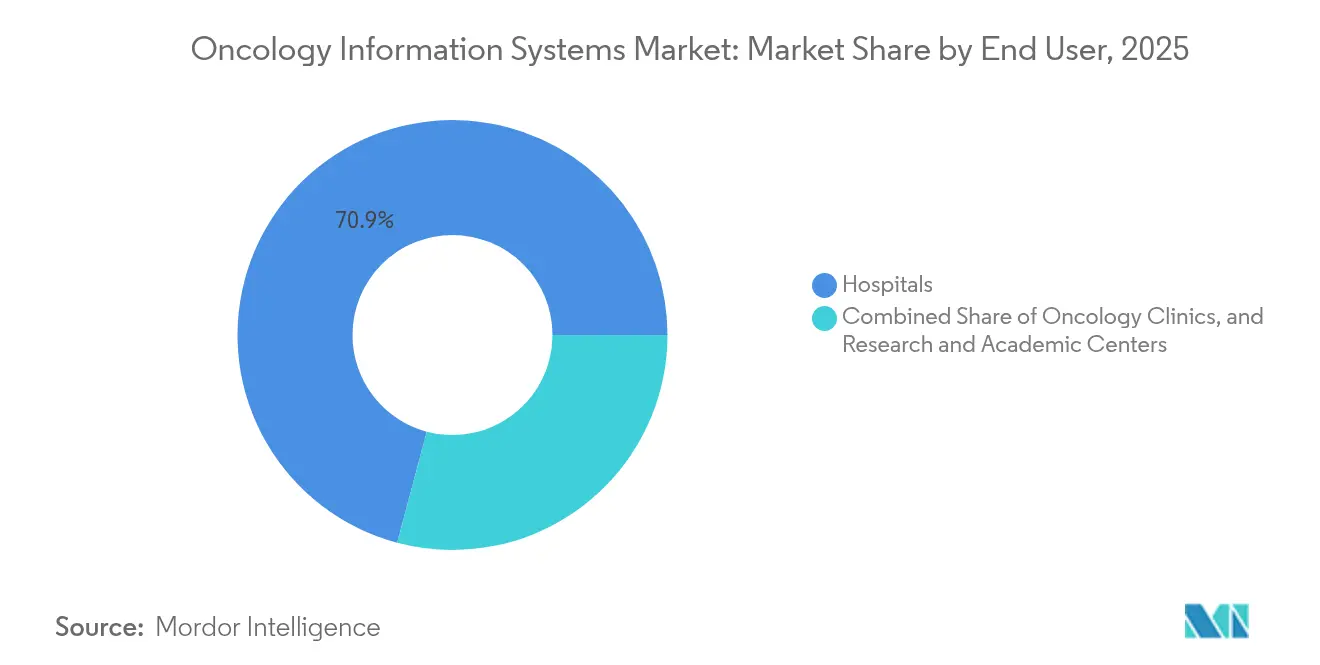

- Por usuario final, los sistemas hospitalarios mantuvieron una participación de ingresos del 70,86% en 2025; las clínicas oncológicas registran la CAGR prevista más alta del 9,05% durante 2026-2031.

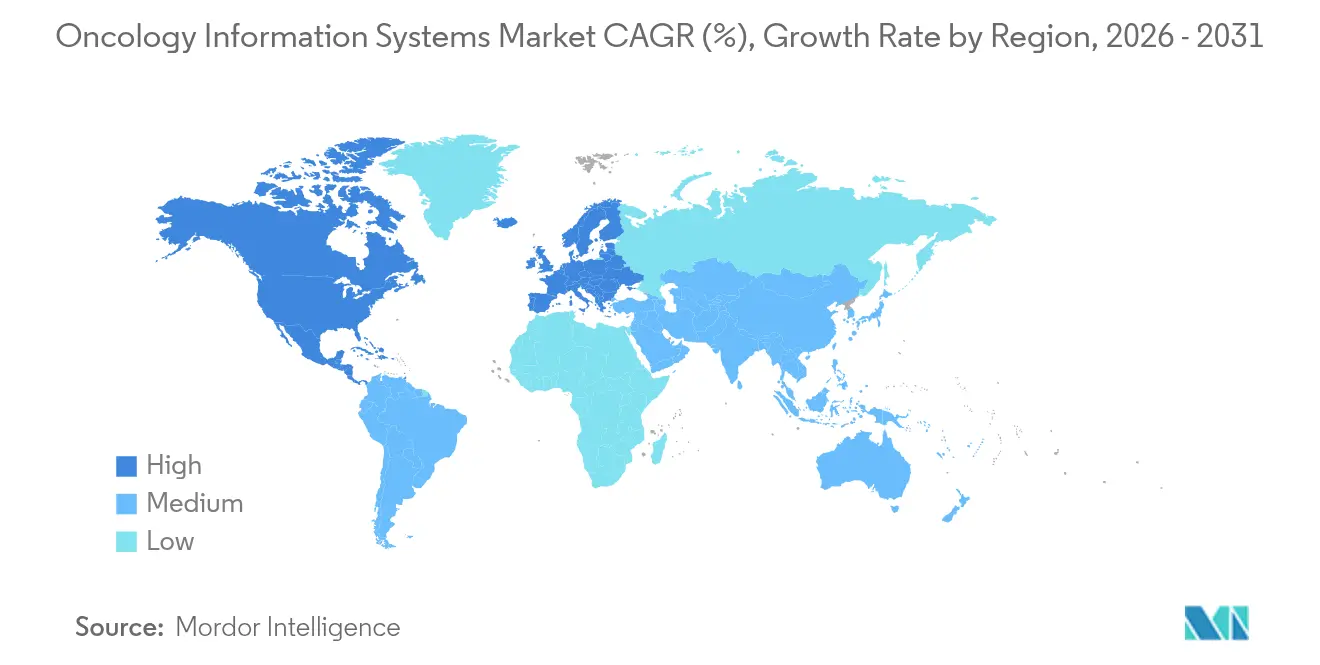

- Por geografía, América del Norte dominó con una participación del 44,78% del mercado de sistemas de información oncológica en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 9,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información Oncológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer a nivel mundial | +2.1% | Global | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental para la modernización de tecnologías de la información en oncología | +1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Mandatos de interoperabilidad (Ley de Curas del Siglo XXI) | +1.5% | América del Norte, en expansión hacia la UE | Corto plazo (≤ 2 años) |

| Adopción de sistemas de información oncológica alojados en la nube en redes oncológicas | +1.3% | Global, aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo a la toma de decisiones clínicas impulsado por IA que mejora el retorno de inversión | +1.7% | América del Norte y Asia-Pacífico como núcleo | Corto plazo (≤ 2 años) |

| Modelos basados en el valor que exigen seguimiento en tiempo real | +1.4% | América del Norte, programas piloto en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer a Nivel Mundial

La carga mundial del cáncer continúa aumentando, con 1,7 millones de nuevos casos diagnosticados cada año solo en los Estados Unidos, lo que genera demandas sin precedentes sobre la gestión de datos y la coordinación de la atención [1]Roberto Casale, "Predicción del Riesgo de Metástasis y Recurrencia en Sarcomas de Tejidos Blandos mediante Radiomics y Métodos Formales," JAMIA Open, academic.oup.com. Los flujos de trabajo oncológicos ahora incorporan secuenciación genómica, imágenes multimodales y evidencia del mundo real, todo lo cual requiere una plataforma integrada capaz de apoyar la medicina personalizada. Las mejoras en las tasas de supervivencia —un 33% en tres décadas— han creado una cohorte creciente de supervivientes de cáncer que necesitan monitoreo a largo plazo, lo que estira aún más la infraestructura de información [2]Xue Qin Yu, "Probabilidad Bruta de Muerte para Pacientes con Cáncer según la Extensión de la Enfermedad en Nueva Gales del Sur, Australia, 1985 a 2014," Cancer Medicine, onlinelibrary.wiley.com. Los cambios demográficos hacia poblaciones envejecidas amplían estas presiones, impulsando a las organizaciones de salud a escalar las implementaciones del mercado de sistemas de información oncológica que apoyan a equipos multidisciplinarios y vías de atención de por vida.

Financiamiento Gubernamental para la Modernización de Tecnologías de la Información en Oncología

La inversión del sector público está acelerando la adopción de informática oncológica avanzada. El programa Cancer Moonshot de los Estados Unidos asigna fondos específicos para elementos de datos oncológicos estandarizados en los registros electrónicos de salud, mientras que la plataforma AIMS del CDC y el centro NOAH llevan análisis de patología y laboratorio en tiempo real a los registros estatales de cáncer. El Estado de Nueva York comprometió USD 188 millones para la modernización hospitalaria, priorizando los programas integrados de cáncer. El Reino Unido reservó GBP 2 mil millones para la tecnología Cancer 360, creando capas unificadas de información oncológica en las instituciones del Servicio Nacional de Salud [3]Departamento de Salud y Atención Social del Reino Unido, "Inversión en Cancer 360," gov.uk. Tales iniciativas refuerzan las reglas de interoperabilidad y estimulan la inversión privada, reforzando el crecimiento en el mercado de sistemas de información oncológica.

Mandatos de Interoperabilidad (Ley de Curas del Siglo XXI)

La norma final de la Ley de Curas exige APIs FHIR R4.0.1 y cumplimiento con USCDI, lo que obliga a los proveedores de oncología a exponer puntos de acceso estandarizados y eliminar las prácticas de bloqueo de información. Seis grandes proveedores de tecnologías de la información en salud se comprometieron con el soporte USCDI+ para Cáncer en 2024, desbloqueando el intercambio granular de datos que abarca patología, genómica y respuesta al tratamiento. Las prácticas oncológicas ahora automatizan el envío de datos para ensayos clínicos y métricas de calidad, reemplazando las lentas cargas manuales. Las arquitecturas de API abiertas se convierten, por tanto, en un diferenciador competitivo en todo el mercado de sistemas de información oncológica.

Apoyo a la Toma de Decisiones Clínicas Impulsado por IA que Mejora el Retorno de Inversión

La inteligencia artificial está demostrando su valor en la atención oncológica de primera línea. El orquestador agéntico de Microsoft, pilotado en Stanford y Johns Hopkins, vincula agentes de radiología, patología, estadificación y directrices dentro de las suites de colaboración existentes, acortando los tiempos de preparación de los comités de tumores. Memorial Sloan Kettering aprovecha AWS para procesar vastos datos de imágenes y genómica para planes de tratamiento personalizados. Ontada informa que el procesamiento de lenguaje natural habilitado por IA desbloquea hasta el 80% de los detalles críticos de los pacientes enterrados en notas no estructuradas, transformando los flujos de trabajo de investigación y reembolso. Los modelos GPT-4 lograron una precisión del 84% en la interpretación de directrices oncológicas mediante generación aumentada por recuperación, lo que indica ganancias tangibles en el apoyo a la toma de decisiones basado en evidencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad e implementación | -1.9% | Global, pronunciado en prácticas más pequeñas | Corto plazo (≤ 2 años) |

| Escasez de profesionales en informática oncológica | -1.6% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y privacidad de datos de pacientes | -1.2% | Global | Mediano plazo (2-4 años) |

| Brechas de integración con formatos de datos emergentes de terapia de protones | -0.8% | Centros de tratamiento avanzado a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad e Implementación

Las prácticas oncológicas comunitarias deben sopesar los desembolsos de capital frente a los ahorros a largo plazo. El estudio de redondeo automatizado de dosis de Mayo Clinic mostró ahorros potenciales de USD 39,75 millones en tres años, pero requirió una inversión inicial considerable en tecnología, capacitación y mantenimiento del sistema. El Modelo de Mejora Oncológica añade obligaciones de reporte y gestión de la atención que presionan a las clínicas más pequeñas. Los marcos de análisis costo-beneficio subrayan las ganancias no financieras —mayor seguridad, menos eventos adversos y mayor productividad del personal— aunque el desafío del flujo de caja sigue siendo agudo hasta que el reembolso se ajuste.

Escasez de Profesionales en Informática Oncológica

Los Estados Unidos anticipan un déficit superior a 2.000 oncólogos y hematólogos para finales de 2025, siendo las comunidades rurales las más afectadas. La demanda de servicios oncológicos creció un 40% entre 2012 y 2025, pero la oferta de mano de obra solo aumentó un 25%. Los programas de formación para especialistas en datos se están ampliando a través de los programas de NAACCR y AHIMA, aunque los resultados tardarán años en materializarse. La escasez de talento en informática oncológica limita la configuración, optimización y soporte de las implementaciones del mercado de sistemas de información oncológica, especialmente en instalaciones más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Servicios Lideran la Complejidad de Implementación

Los servicios mantuvieron el 50,32% de la participación del mercado de sistemas de información oncológica en 2025, ya que los hospitales y clínicas dependieron de socios de implementación para el mapeo de flujos de trabajo, la configuración del sistema, la capacitación y el soporte continuo. La adquisición de Integrated Oncology Network por parte de Cardinal Health por USD 1,1 mil millones ilustra cómo los servicios profesionales agrupados amplifican la adopción y la fidelización para los clientes empresariales. Se proyecta que el tamaño del mercado de sistemas de información oncológica para servicios se expandirá en paralelo con el creciente despliegue de monitoreo de terapia de protones y CAR-T que demanda integraciones a medida.

El software es el componente de más rápido crecimiento, con una CAGR del 8,74% hasta 2031. CareIntellect for Oncology de GE HealthCare consolida el historial de tratamiento y el apoyo a la toma de decisiones en un único panel, reduciendo el tiempo de recopilación de datos de horas a minutos. RaySearch Laboratories integra análisis de calidad del plan en RayCare, mostrando cómo los proveedores se diferencian mediante la automatización habilitada por IA. Los subsegmentos de consultoría, mantenimiento y servicios gestionados crecen a medida que los proveedores externalizan las actualizaciones de FHIR, las migraciones a la nube y el refuerzo de la ciberseguridad. El resultado es un modelo de ingresos mixto en el que las licencias de software y los servicios recurrentes generan flujos de caja predecibles en todo el mercado de sistemas de información oncológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Oncología Médica Enfrenta la Aceleración de la Radioterapia

La oncología médica representa el 47,10% del tamaño del mercado de sistemas de información oncológica, lo que refleja la complejidad de la programación de la terapia sistémica, el monitoreo de eventos adversos y el seguimiento longitudinal de resultados. Las plataformas incorporan valores de laboratorio, biomarcadores y autorizaciones previas para agilizar la administración de quimioterapia y el reembolso. La oncología radioterápica, sin embargo, registra la trayectoria más rápida con una CAGR del 8,83% gracias a la expansión de los centros de terapia de protones y las técnicas de radioterapia adaptativa que requieren una orquestación precisa de datos.

Los estudios clínicos muestran que la terapia de protones con exploración de haz de lápiz con aperturas estáticas mejoró el índice de conformidad en un 15,3% y redujo los gradientes de dosis en un 17,6%, lo que subraya la necesidad de ajuste del plan en tiempo real. Proveedores como Elekta integran MIM Software en los flujos de trabajo de tratamiento, fusionando datos de imágenes, planificación y seguimiento. Las aplicaciones de oncología quirúrgica también se están integrando, permitiendo a los comités de tumores ver imágenes preoperatorias, notas operatorias y planes de terapia adyuvante en un único espacio de trabajo. Esta convergencia apoya las vías de atención multidisciplinaria críticas para los modelos basados en el valor y consolida una adopción más amplia de la plataforma en todo el mercado de sistemas de información oncológica.

Por Usuario Final: Los Sistemas Hospitalarios Aprovechan las Ventajas de Escala

Los sistemas hospitalarios representaron el 70,86% de los ingresos en 2025, implementando plataformas oncológicas empresariales que abarcan entornos hospitalarios, ambulatorios y de investigación. Memorial Sloan Kettering, por ejemplo, combina análisis de AWS con toma de notas asistida por IA de Abridge para acelerar la documentación y la investigación clínica. Las grandes redes negocian precios favorables, integran servicios de soporte y aseguran redundancias en los centros de datos, mejorando la fiabilidad del sistema.

Las clínicas oncológicas, con una CAGR del 9,05%, se orientan hacia soluciones alojadas en la nube que reducen el gasto de capital y cumplen con las iniciativas basadas en el valor. La Red Oncológica Americana logró casi USD 6 millones en ahorros de Medicare durante su primer período de desempeño del Modelo de Mejora Oncológica al aprovechar paneles en tiempo real para medidas de calidad. Los centros académicos y las prácticas comunitarias se unen a consorcios como OneOncology para acceder a infraestructura técnica compartida y equipos de ciencia de datos, lo que demuestra cómo las estrategias de afiliación distribuyen costos y amplían las capacidades avanzadas. Estas dinámicas fomentan una adopción amplia pero diferenciada en todo el mercado de sistemas de información oncológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 44,78% de la participación del mercado de sistemas de información oncológica en 2025, respaldada por el mandato de interoperabilidad de la Ley de Curas, sólidos mecanismos de reembolso y una penetración bien establecida de los registros electrónicos de salud. Los programas federales como la iniciativa de modernización de datos del CDC aceleran la vigilancia del cáncer en tiempo real, impulsando a los proveedores hacia arquitecturas que priorizan la nube. Los centros académicos se asocian con empresas tecnológicas para desarrollar soluciones de IA, reforzando el liderazgo de la región.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 9,34% hasta 2031. El plan de hospital inteligente Trinity de China establece estándares para registros médicos electrónicos unificados y servicios inteligentes, posicionando a los sistemas de salud locales para superar las arquitecturas heredadas. La Biblioteca Pública de Cáncer K-CURE de Corea del Sur agrega registros anonimizados de 2,26 millones de pacientes, mientras que un fondo gubernamental de USD 25 millones respalda el descubrimiento de fármacos impulsado por IA. El programa de transformación digital médica de Japón construye una plataforma nacional de información para unificar los datos de los pacientes, y el Instituto Médico de Toda la India implementa análisis de imágenes con IA para detectar cánceres de mama y ovario de forma más temprana. Estos esfuerzos coordinados refuerzan los estándares, facilitan la adquisición y generan demanda en todo el mercado de sistemas de información oncológica.

Europa le sigue con iniciativas panregionales como la Iniciativa Europea de Imágenes Oncológicas y el proyecto JANE, que crean redes federadas para datos de imágenes y validación de herramientas de IA. Los estados miembros coinvierten en registros basados en la nube y análisis compartidos, alentando a los proveedores a certificar la preparación para FHIR y el cumplimiento del RGPD. Oriente Medio y África y América Latina muestran una adopción incremental, a menudo a través de asociaciones público-privadas que agrupan la tele-oncología, el monitoreo remoto y las actualizaciones básicas de registros médicos electrónicos como pasos fundamentales hacia una implementación completa del mercado de sistemas de información oncológica.

Panorama Competitivo

Una consolidación moderada define el mercado de sistemas de información oncológica, con adquisiciones estratégicas que superan los USD 4 mil millones desde 2024. La adquisición de Integrated Oncology Network por parte de Cardinal Health por USD 1,1 mil millones integra la gestión de prácticas, el análisis y los servicios de farmacia en una plataforma unificada. McKesson invirtió USD 2,49 mil millones en Core Ventures para reforzar la distribución oncológica basada en datos, lo que indica que los actores de la cadena de suministro ven la informática como un motor de crecimiento.

La innovación centrada en la IA intensifica la rivalidad. GE HealthCare amplía su suite de oncología radioterápica con módulos de planificación adaptativa, mientras que Oracle Health aprovecha una base nativa en la nube para representar cronologías oncológicas longitudinales dentro de Cerner Millennium. Los nuevos participantes apuntan a las brechas en los flujos de trabajo: Azra AI se asocia con ECG Management Consultants para combinar algoritmos de detección de tumores con el rediseño operativo, y Knowtex instala IA de voz generativa en la Red de Cáncer de Los Ángeles para automatizar la creación de notas. Los proyectos de organismos de normalización como la Iniciativa Europea de Imágenes Oncológicas favorecen las plataformas abiertas y federadas, lo que lleva a los proveedores a publicitar el cumplimiento y la soberanía de datos de tipo plug-and-play.

Las oportunidades de espacio en blanco aparecen en el seguimiento de terapias avanzadas. El monitoreo ambulatorio de CAR-T de Mayo Clinic utiliza tabletas de consumo y dispositivos Bluetooth para capturar signos vitales de forma remota, ilustrando nichos futuros para módulos especializados. Los proveedores que combinan conectividad de dispositivos, análisis de IA e informes regulatorios obtienen ventaja a medida que crece la complejidad de las terapias. En general, el mercado de sistemas de información oncológica incentiva la escala, la interoperabilidad y la diferenciación mediante IA.

Líderes de la Industria de Sistemas de Información Oncológica

Oracle Corporation

Siemens Healthineers AG (Varian Medical Systems)

Elekta AB

Koninklijke Philips N.V.

McKesson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft presentó un orquestador de IA agéntico para la atención oncológica multidisciplinaria, integrando agentes de radiología, patología, estadificación, directrices y ensayos clínicos dentro de Microsoft Teams, actualmente en fase piloto en Stanford y Johns Hopkins.

- Abril de 2025: Sun Nuclear adquirió Oncospace para mejorar el aseguramiento de la calidad en oncología radioterápica basada en la nube en más de 6.000 centros oncológicos.

- Mayo de 2024: RaySearch Laboratories lanzó RayCare 2024A, certificado como interoperable con los aceleradores lineales Varian TrueBeam versión 3.0.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de Sistemas de Información Oncológica como todo el software de propósito específico y los servicios relacionados que capturan, almacenan e intercambian datos clínicos, administrativos y de imágenes específicos de oncología en la planificación, administración y seguimiento del tratamiento dentro de hospitales, centros oncológicos e instalaciones de investigación. Se incluyen los sistemas que conectan las unidades de radioterapia, las salas de quimioterapia y los módulos multidisciplinarios de registros electrónicos de salud, mientras que los sistemas genéricos de tecnologías de la información hospitalaria, las plataformas de análisis exclusivamente de IA y los sistemas de archivo y comunicación de imágenes independientes quedan excluidos.

Exclusiones del alcance: los módulos genéricos de registros médicos electrónicos que carecen de flujos de trabajo oncológicos quedan fuera del alcance.

Descripción General de la Segmentación

- Oncología

- Software

- Sistemas de información del paciente

- Sistemas de planificación del tratamiento

- Servicios

- Consultoría

- Implementación e Integración

- Mantenimiento y Soporte

- Software

- Por Aplicación

- Oncología Médica

- Oncología Radioterápica

- Oncología Quirúrgica

- Por Usuario Final

- Hospitales

- Clínicas Oncológicas

- Centros de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a oncólogos radioterápicos, directores de información hospitalaria y distribuidores regionales de tecnologías de la información en salud en América del Norte, Europa y Asia-Pacífico. Las discusiones verificaron los ciclos de actualización, las tasas de migración a la nube y los supuestos de precio-volumen, llenando las brechas dejadas por las estadísticas públicas y alineando las previsiones variables con el sentimiento sobre el terreno.

Investigación Documental

Consultamos conjuntos de datos abiertos como GLOBOCAN, el Observatorio de Cáncer de la Organización Mundial de la Salud y las Estadísticas de Salud de la OCDE para mapear la incidencia del cáncer, la adopción de terapias y las tendencias de gasto en tecnologías de la información. El contexto adicional provino de los informes de costos de Medicare de los Estados Unidos, las encuestas de tecnologías de la información hospitalaria de Eurostat y los informes de asociaciones comerciales (HIMSS, ASTRO). Los informes anuales 10-K de las empresas y comunicados de prensa seleccionados aclararon las bases instaladas de sistemas de información oncológica y los precios de venta promedio. Los insumos de suscripción de D&B Hoovers y Dow Jones Factiva ayudaron a dimensionar los ingresos de los proveedores. Las fuentes enumeradas son ilustrativas; muchas publicaciones y bases de datos adicionales informaron la recopilación de datos y la verificación de coherencia.

Dimensionamiento del Mercado y Previsión

Un modelo descendente de incidencia a demanda convierte los nuevos casos de cáncer diagnosticados en recuentos potenciales de puestos de sistemas de información oncológica, ajustados por la penetración en los centros de tratamiento y la conectividad multisitio. Los resultados se verifican con consolidaciones ascendentes selectivas de las divulgaciones de ingresos de los proveedores y las tarifas de licencia muestreadas. Las variables clave incluyen: (1) nuevos casos de cáncer anuales, (2) número promedio de planes de tratamiento activos por paciente, (3) proporción de centros que utilizan sistemas de información oncológica integrados, (4) diferenciales de precios entre la nube y las instalaciones locales, y (5) duración del ciclo de reemplazo. La regresión multivariante vincula estos impulsores con los ingresos históricos para proyectar las tendencias de 2025-2030, con análisis de escenarios que capturan perturbaciones de política o tecnología.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza frente al gasto independiente en atención oncológica; luego, los analistas sénior revisan las anomalías antes de la aprobación. El modelo se actualiza cada año, y las actualizaciones ad hoc se activan por eventos regulatorios o de fusiones y adquisiciones sustanciales, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Sistemas de Información Oncológica de Mordor Merece Confianza

Los valores de mercado publicados a menudo divergen porque cada empresa elige diferentes límites de alcance, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen la inclusión de módulos más amplios de tecnologías de la información en salud, el uso de precios de lista de proveedores no verificados y actualizaciones menos frecuentes que no capturan los rápidos cambios en la adopción de la nube. Mordor Intelligence reduce el alcance a las plataformas dedicadas a la oncología, aplica precios de venta promedio mixtos extraídos de acuerdos confirmados y revisa las variables anualmente, lo que en conjunto ancla una línea de base equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,22 mil millones (2025) | ||

| USD 3,17 mil millones (2025) | Consultora Global A | Utiliza moneda fija del año anterior y validación primaria limitada |

| USD 5,84 mil millones (2025) | Asociación de la Industria B | Agrupa tecnologías de la información hospitalaria genéricas y estima los ingresos de los proveedores sin vinculación con la incidencia |

En resumen, nuestra disciplinada selección de variables, el ritmo de actualización anual y las verificaciones cruzadas con los aportes de los médicos hacen que los datos de Mordor sean un punto de partida confiable para las decisiones estratégicas y de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de información oncológica?

El tamaño del mercado de sistemas de información oncológica es de USD 3,48 mil millones en 2026 y se proyecta que alcance USD 5,17 mil millones en 2031 a una CAGR del 8,21%.

¿Quiénes son los actores clave en el Mercado de Sistemas de Información Oncológica?

Oracle Corporation, Siemens Healthineers AG (Varian Medical Systems), Elekta AB, Koninklijke Philips N.V. y McKesson Corporation son las principales empresas que operan en el Mercado de Sistemas de Información Oncológica.

¿Por qué la oncología radioterápica crece más rápido que otras aplicaciones?

La expansión de la terapia de protones y la planificación adaptativa impulsada por IA demandan una integración de datos sofisticada, impulsando la oncología radioterápica a una CAGR del 8,83%.

¿Qué región tiene la mayor participación en el Mercado de Sistemas de Información Oncológica?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Sistemas de Información Oncológica.

¿Qué segmento tiene la mayor participación del mercado de sistemas de información oncológica?

Los servicios representan el 50,32% de los ingresos en 2025 debido a la complejidad de la implementación y la necesidad de soporte continuo.

Última actualización de la página el: