Tamaño y Participación del Mercado de Pisos de Piedra

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

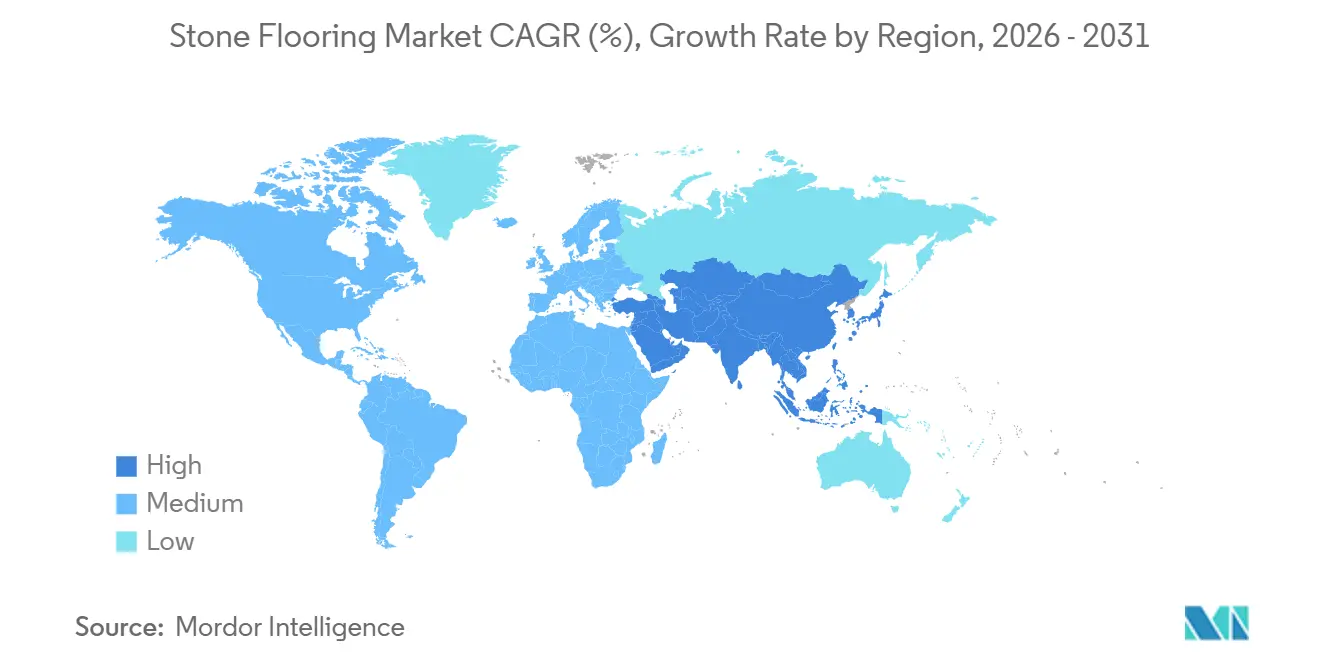

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

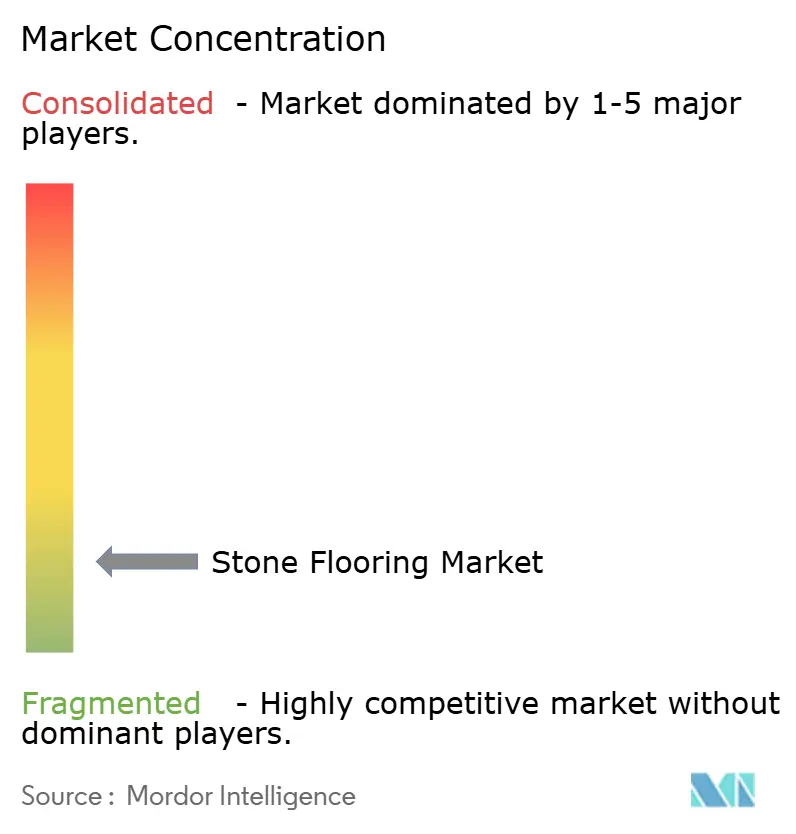

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Piedra por Mordor Intelligence

Se espera que el tamaño del mercado de pisos de piedra crezca de USD 13,51 mil millones en 2025 a USD 13,99 mil millones en 2026 y se prevé que alcance USD 16,62 mil millones en 2031 a una CAGR del 3,52% durante 2026-2031. Esta perspectiva es coherente con una categoría que crece a través de la premiumización, las especificaciones técnicas y el abastecimiento sostenible mucho más que a través de ganancias de volumen, lo que respalda precios estables y mejoras en la combinación de productos en el mercado de pisos de piedra. La dinámica competitiva sigue siendo fragmentada y favorece a los especialistas regionales junto con los proveedores integrados que invierten en extracción y fabricación trazables y de bajo impacto, lo que mantiene las licitaciones disciplinadas en el mercado de pisos de piedra. La innovación en productos y procesos acelera la adopción donde el rendimiento y el cumplimiento normativo son importantes, con formulaciones sinterizadas e ingeniadas que amplían las especificaciones para pisos comerciales de alto tráfico. Las consideraciones medioambientales, de salud y seguridad también influyen en las decisiones, ya que la piedra natural y las superficies ingeniadas de nueva generación con bajo contenido de sílice se alinean con las expectativas evolutivas de seguridad laboral y calidad del aire en los principales programas de construcción.

Conclusiones Clave del Informe

- Por tipo de producto, el mármol lideró con el 32,20% de la participación del mercado de pisos de piedra en 2025, mientras que se prevé que la piedra ingeniada y compuesta se expanda a una CAGR del 5,26% hasta 2031. Estas cifras reflejan una combinación de estabilidad en las aplicaciones patrimoniales y el impulso de los formatos ingeniados que cumplen con los requisitos de higiene y consistencia en nuevas construcciones y retrofittings.

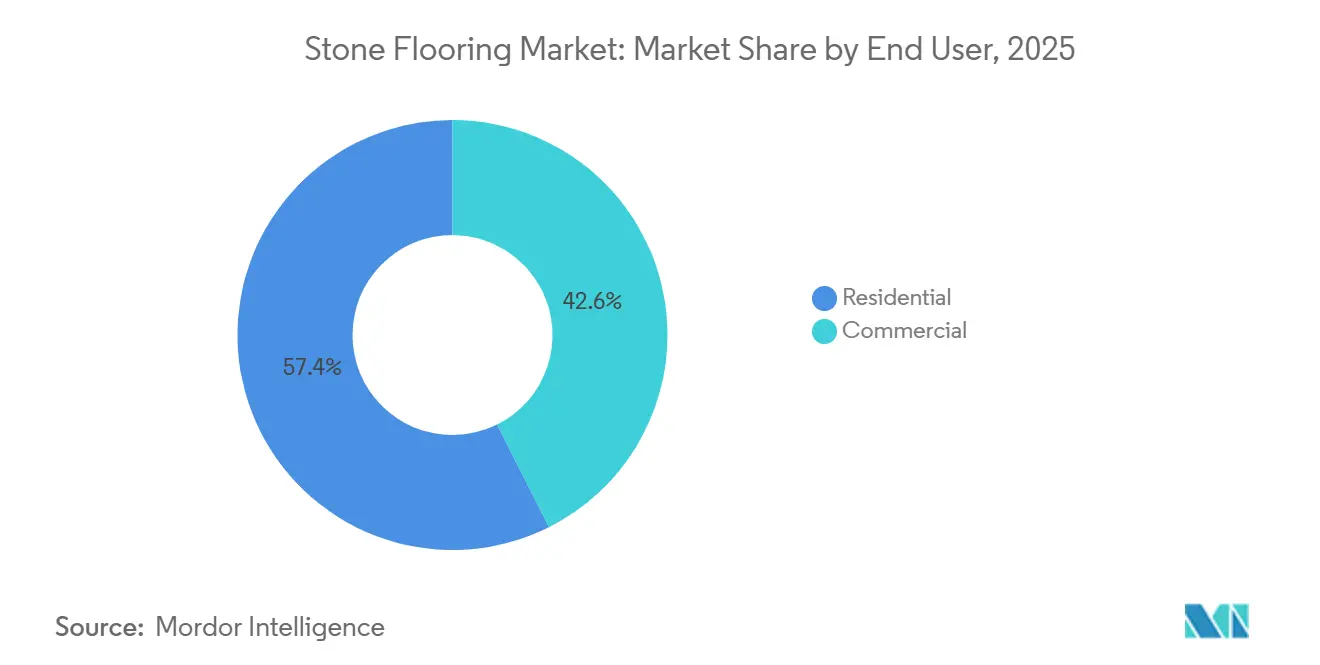

- Por usuario final, el sector residencial mantuvo el 57,40% de la participación del mercado de pisos de piedra en 2025, mientras que la construcción comercial registró la CAGR proyectada más alta del 6,03% hasta 2031. La demanda en hospitales, hostelería e instalaciones corporativas favorece las soluciones de piedra duraderas y de bajo mantenimiento que satisfacen las necesidades de informes de sostenibilidad.

- Por tipo de construcción, la construcción nueva retuvo el 59,05% de la participación del mercado de pisos de piedra en 2025, y se proyecta que la remodelación/retrofitting crezca a una CAGR del 5,74% hasta 2031. El envejecimiento del parque de viviendas y los ciclos de renovación de estándares de marca en espacios comerciales sostienen la actividad de retrofitting en los principales mercados urbanos.

- Por canal de distribución, los consumidores B2C/minoristas mantuvieron el 66,60% de la participación del mercado de pisos de piedra en 2025, mientras que se proyecta que B2B/contratistas/constructores se expanda a una CAGR del 5,63% hasta 2031. Los flujos de trabajo liderados por contratistas dependen cada vez más de herramientas digitales y relaciones directas para garantizar la continuidad del material según el cronograma.

- Por geografía, Asia-Pacífico lideró con el 41,05% de la participación del mercado de pisos de piedra en 2025, mientras que se proyecta que Oriente Medio y África sea la región de más rápido crecimiento con una CAGR del 4,47% hasta 2031. La capacidad de fabricación, la proximidad a las canteras y los grandes ciclos de proyectos sustentan esta distribución de la demanda.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pisos de Piedra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclo de renovación ascendente en mercados desarrollados: Desbloqueando la sustitución de pisos diferida | +1.2% | América del Norte y Europa Occidental son las más fuertes en retrofitting de viviendas unifamiliares | Mediano plazo (2-4 años) |

| Cartera de construcción de Asia-Pacífico y proximidad a canteras que sostienen el suministro con ventaja de costos | +0.9% | Núcleo de Asia-Pacífico, con desbordamiento hacia el abastecimiento de proyectos en Oriente Medio | Largo plazo (≥ 4 años) |

| Cambio hacia acabados de pisos premium, duraderos y con bajo contenido de COV en espacios de alto tráfico | +0.7% | Global, liderado por hostelería comercial y atención médica en América del Norte y la UE | Mediano plazo (2-4 años) |

| Innovaciones en procesamiento (CNC, chorro de agua, tratamientos con resina) que amplían formatos y rendimiento | +0.5% | Centros de fabricación de Europa y América del Norte, emergentes en Turquía e India | Largo plazo (≥ 4 años) |

| Ventaja de bajo carbono incorporado de la piedra natural en especificaciones impulsadas por ESG | +0.4% | Proyectos LEED en América del Norte, mandatos de construcción verde en la UE y compromisos corporativos | Largo plazo (≥ 4 años) |

| Losas sinterizadas/ultracompactas que amplían los presupuestos de "piedra" para pisos de alto desgaste | +0.8% | Global, más fuerte en nuevas construcciones de Asia-Pacífico y retrofitting comercial en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Renovación Ascendente en Mercados Desarrollados: Desbloqueando la Sustitución de Pisos Diferida

Los programas de remodelación y retrofitting en América del Norte y Europa Occidental continúan desbloqueando la sustitución de pisos diferida en cocinas, baños, pasillos y áreas comunes, lo que respalda una cartera constante de superficies duras premium en el mercado de pisos de piedra. Los propietarios de viviendas unifamiliares e inversores en multifamiliares de lujo ejecutan mejoras que priorizan acabados duraderos e higiénicos, a menudo con soporte de diseño digital y exhibiciones seleccionadas que reducen el riesgo de decisión. Los estándares de diseño institucional también dan forma a la selección de productos, ya que algunos marcos de vivienda pública y multifamiliar hacen referencia a consideraciones de mantenimiento y costo del ciclo de vida que influyen en la idoneidad de los materiales en propiedades subsidiadas [1]Fuente: "Estándares de Diseño y Construcción Multifamiliar 2025," Autoridad de Financiamiento de Vivienda de Connecticut, chfa.org. Los operadores comerciales continúan renovando vestíbulos y espacios de alto tráfico para adaptarse a los objetivos de marca y experiencia del cliente, lo que generalmente favorece materiales con apariencia consistente, integridad superficial y credenciales ambientales documentadas en el mercado de pisos de piedra. Los proveedores que combinan amplios inventarios locales con herramientas de visualización y redes de instaladores confiables mejoran las tasas de conversión en los cronogramas de retrofitting, un patrón visible entre los distribuidores que amplían instalaciones regionales y selecciones habilitadas para el comercio electrónico. A mediano plazo, el pulso de renovación permanece sincronizado con las actualizaciones de estándares de marca y los ciclos de capital de los propietarios, manteniendo el retrofitting como un carril de crecimiento confiable para el mercado de pisos de piedra.

Cartera de Construcción de Asia-Pacífico y Proximidad a Canteras que Sostienen el Suministro con Ventaja de Costos

El liderazgo de Asia-Pacífico en cantería, fabricación y logística de exportación sustenta una ventaja de costos estructural que mantiene su papel central en el mercado de pisos de piedra. Los productores indios han ampliado la capacidad de cuarzo y piedra ingeniada en plataformas industrializadas que abastecen tanto a los promotores nacionales como a los canales de exportación, añadiendo suministro incremental que diversifica el abastecimiento global. Las marcas globales también están estableciendo producción más cercana a la demanda norteamericana para reducir el riesgo de flete y exposición regulatoria, manteniendo a Asia-Pacífico como un nodo central en el abastecimiento de materias primas y componentes, lo que equilibra la disponibilidad regional en el mercado de pisos de piedra. En paralelo, los compradores europeos y de Oriente Medio continúan combinando piedras locales con mármoles, granitos y cuarcitas importados que cumplen con los objetivos estéticos y de rendimiento para programas de hostelería y cívicos a gran escala, respaldados por corredores establecidos de cantera a puerto. Las prácticas de documentación y certificación adoptadas por las principales canteras y plantas refuerzan este comercio transfronterizo al satisfacer las necesidades de LEED y Declaraciones Ambientales de Producto (EPD) en el momento de la especificación del proyecto. La relevancia a largo plazo del suministro de Asia-Pacífico se estabiliza aún más mediante inversiones continuas en calidad de procesos y controles ambientales, que se alinean con las expectativas de los compradores en el mercado de pisos de piedra.

Cambio hacia Acabados de Pisos Premium, Duraderos y con Bajo Contenido de COV en Espacios de Alto Tráfico

Los especificadores comerciales enfatizan la calidad del aire interior, la durabilidad y los datos ambientales verificables, que en conjunto respaldan la piedra natural y los formatos ingeniados modernos en el mercado de pisos de piedra. Las Declaraciones Ambientales de Producto (EPD) de terceros muestran que la piedra natural emite cero compuestos orgánicos volátiles (COV) y tiene atributos bien documentados de cuna a puerta que se ajustan a los marcos LEED y similares, lo que la convierte en una opción sólida para instalaciones sanitarias, de hostelería y públicas. Las características de rendimiento como la resistencia a la abrasión, la tolerancia a cargas puntuales y el fácil mantenimiento sustentan las ventajas del costo del ciclo de vida donde los pisos soportan tráfico constante y limpieza, lo que favorece la piedra y las superficies sinterizadas avanzadas sobre alternativas menos robustas. Los materiales con bajo contenido de sílice cristalina y perfiles de procesamiento mejorados facilitan aún más el cumplimiento normativo en la fabricación e instalación. En conjunto, estas especificaciones impulsan la adopción constante de superficies premium en vestíbulos, pasillos, nodos de tránsito y entornos clínicos donde la longevidad y el cumplimiento normativo son más importantes.

Losas Sinterizadas y Ultracompactas que Amplían los Presupuestos de "Piedra" para Pisos de Alto Desgaste

Las losas sinterizadas y ultracompactas están ganando participación en aplicaciones de grado de piso donde la resistencia a las manchas, la resistencia a los arañazos y la estabilidad dimensional son innegociables, ampliando el campo práctico de opciones dentro del mercado de pisos de piedra. Los innovadores europeos han impulsado el veteado de cuerpo completo, los grandes formatos y los efectos estéticos impresos en 3D que alcanzan la paridad con la piedra natural al tiempo que ofrecen cero porosidad y rendimiento consistente en sustratos exigentes. La localización de la producción en América del Norte permite una entrega más rápida y un soporte técnico más cercano para arquitectos y contratistas, mejorando las curvas de aceptación de nuevas familias de productos y facilitando los cronogramas de retrofitting. Los programas de capacitación y los recursos para instaladores de las marcas líderes reducen las barreras de ejecución al estandarizar los protocolos de corte, manejo y adhesivo para paneles de gran formato en pasillos comerciales y áreas públicas. Los avances paralelos en paneles de piedra natural delgados y reforzados y ensamblajes híbridos amplían las opciones para retrofittings con restricciones de peso donde el espesor tradicional requeriría refuerzo estructural. A medida que más proyectos acumulan datos de rendimiento de varios años, las losas sinterizadas y compuestas avanzadas se convierten en un complemento confiable de la piedra natural en el mercado de pisos de piedra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensa competencia de la porcelana y el LVT en costo y velocidad | -0.8% | Global, más fuerte en la ingeniería de valor residencial | Largo plazo (≥ 4 años) |

| Permisos, regulación de canteras y costos de transporte | -0.6% | Logística de exportación de Europa, América del Norte, Turquía e India | Mediano plazo (2-4 años) |

| Escasez de instaladores especializados | -0.9% | Centros metropolitanos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones de peso y sustrato en retrofittings | -0.4% | Mercados de retrofitting urbano y parque comercial antiguo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de la Porcelana y el LVT en Costo y Velocidad de Instalación

El azulejo de porcelana y el LVT resiliente ofrecen ventajas de costo instalado y velocidad de instalación que son difíciles de igualar en proyectos residenciales y comerciales ligeros con ingeniería de valor, lo que limita las especificaciones de piso completo para sistemas de piedra de mayor precio en el mercado de pisos de piedra. La impresión digital y los paneles de porcelana de gran formato ahora emulan patrones naturales con alta fidelidad al tiempo que ofrecen un mantenimiento sencillo en áreas concurridas, una combinación que compite eficazmente en programas con presupuesto limitado. Los sistemas de tablones resilientes también resultan atractivos en renovaciones de rotación rápida porque minimizan la preparación del subsuelo y aceleran los cambios para propietarios y administradores de propiedades. A medida que los equipos de especificación equilibran las necesidades de ciclo de vida, acústica, humedad y deslizamiento, la porcelana y el LVT ofrecen a los responsables de proyectos un conjunto de herramientas flexible para espacios no representativos donde los materiales similares son suficientes y la certeza del cronograma es primordial. Esta restricción a largo plazo mantiene la piedra concentrada en áreas destacadas a menos que los proyectos otorguen prioridad a la longevidad, el carbono incorporado o la señalización de marca en el mercado de pisos de piedra.

Escasez de Instaladores Especializados que Eleva los Costos Instalados y los Plazos

El grupo disponible de instaladores de piedra de nivel profesional sigue siendo reducido en los principales centros metropolitanos de América del Norte y Europa, lo que extiende los plazos de entrega y puede elevar los costos instalados en trabajos complejos de pisos de piedra. Los programas comerciales se adaptan especificando sistemas que simplifican la alineación y el manejo, como adoquines de granito pretabulados y paneles de piedra ligeros que agilizan el trabajo en obra mientras preservan la intención de diseño. Los recursos de capacitación de distribuidores y fabricantes se están ampliando para reducir el riesgo de ejecución en instalaciones de paneles de gran formato, mejorando la confianza en el cronograma para retrofittings en hospitales y establecimientos de hostelería. La elección del material también refleja las realidades de la mano de obra, ya que los especificadores seleccionan formatos y acabados que pueden instalarse de manera confiable con los equipos disponibles mientras se alcanzan los objetivos de durabilidad e higiene. Hasta que las vías de formación profesional se amplíen, la restricción laboral continuará afectando las decisiones de fases del proyecto y la combinación de materiales en el mercado de pisos de piedra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Piedra Ingeniada y Compuesta Gana Terreno mientras el Mármol Mantiene su Participación Premium

El mármol representó el 32,20% de los ingresos del segmento en 2025, destacando su papel sostenido en las especificaciones residenciales de lujo y de hostelería, mientras que se proyecta que la piedra ingeniada y compuesta registre una CAGR del 5,26% hasta 2031, lo que señala una adopción constante donde se requieren superficies higiénicas y uniformes en el mercado de pisos de piedra. En el extremo superior, las variedades de mármol emblemáticas continúan siendo el ancla de la arquitectura de marca para vestíbulos y espacios de amenidades, respaldadas por canteras y fabricantes que mantienen una apariencia y acabado consistentes en programas de múltiples ubicaciones. El impulso de las composiciones sinterizadas e ingeniadas coincide con una perspectiva más amplia de salud y seguridad, donde las formulaciones con bajo contenido de sílice o reformuladas tienen como objetivo cumplir con los estándares laborales en evolución durante el corte y acabado, al tiempo que ofrecen rendimiento en el piso. Las carteras de productos que abarcan soluciones naturales, ingeniadas y sinterizadas permiten a los especificadores seleccionar apariencias y rendimiento en diferentes zonas de tráfico mientras se mantienen dentro del cronograma y el presupuesto en el mercado de pisos de piedra. Durante el período de pronóstico, se espera que los formatos ingeniados y sinterizados capturen más instalaciones de alto desgaste, mientras que el mármol retiene ubicaciones de prestigio que señalan herencia y lujo en el mercado de pisos de piedra.

Las selecciones impulsadas por el rendimiento continúan favoreciendo el granito, las calizas duraderas y las cuarcitas donde la resistencia a la abrasión y los perfiles de deslizamiento deben mantenerse con limpieza rutinaria, y la industria de pisos de piedra se beneficia cuando los proveedores ofrecen espesores calibrados que se alinean con las restricciones del sustrato. El abastecimiento entre categorías de distribuidores y canteras verticalmente integradas permite a las cadenas de hostelería equilibrar declaraciones elegantes en el vestíbulo con resiliencia en las áreas de servicio, y las innovaciones en piedra delgada amplían las opciones para retrofittings donde el peso añadido es limitado. A medida que la capacitación y el manejo de grandes formatos se vuelven más familiares en las obras, los productos ingeniados y sinterizados crecen hacia adyacencias anteriormente dominadas por la porcelana, mientras que la piedra natural continúa siendo el ancla de las áreas representativas para la continuidad visual en el mercado de pisos de piedra. Este enfoque equilibrado ayuda a los responsables de proyectos a cumplir los objetivos de adquisición, diseño y cumplimiento normativo dentro de cronogramas predecibles, reforzando las estrategias de productos diversificados en el mercado de pisos de piedra.

Por Tipo de Construcción: La Remodelación y el Retrofitting Ganan Terreno con el Envejecimiento del Parque y la Reutilización Adaptativa

La construcción nueva capturó el 59,05% de los ingresos de 2025, pero se proyecta que la remodelación y el retrofitting crezcan a una CAGR del 5,74% hasta 2031, lo que refleja sólidos programas en mercados desarrollados y reutilización adaptativa en los núcleos urbanos del tamaño del mercado de pisos de piedra. Los programas de retrofitting en hostelería, atención médica y edificios públicos a menudo se dirigen a renovaciones de vestíbulos y pasillos que mejoran las primeras impresiones y la durabilidad, mientras que la piedra delgada y los paneles ligeros ayudan a evitar trabajos estructurales importantes donde los sustratos no pueden soportar espesores tradicionales. Para los multifamiliares, los estándares de diseño guían la elección del material, y algunas autoridades públicas señalan el cuidado, el manejo y el peso como consideraciones prácticas, lo que puede orientar la piedra hacia proyectos de mayor gama o financiados por propietarios [2]Fuente: "Estándares de Diseño y Construcción Multifamiliar 2025," Autoridad de Financiamiento de Vivienda de Connecticut, chfa.org. A medida que los instaladores adquieren experiencia con sistemas de gran formato y paneles sinterizados, los retrofittings comerciales integran piedra de alto rendimiento de manera más amplia sin extender los cronogramas en el mercado de pisos de piedra.

En las nuevas construcciones, los promotores equilibran las áreas comunes premium que exigen consistencia visual con las zonas de servicio que enfatizan la facilidad de mantenimiento, lo que lleva a soluciones de múltiples materiales abastecidas de distribuidores integrados en la industria de pisos de piedra. Los equipos de construcción también valoran los plazos de entrega predecibles y la disponibilidad en grandes lotes, lo que favorece a los proveedores con centros de distribución regional y huellas de planta que pueden abastecer proyectos de gran altura o a escala de campus sin riesgo de entrega. Durante el período de pronóstico, el retrofitting sigue siendo un impulsor de demanda resiliente donde los ciclos de reemplazo y los informes ESG convergen, mientras que la construcción nueva continúa entregando proyectos clave en regiones de crecimiento, manteniendo ambos canales como centrales para el mercado de pisos de piedra.

Por Usuario Final: La Construcción Comercial Supera a la Residencial en Mandatos de ESG e Higiene

Las aplicaciones residenciales mantuvieron el 57,40% de la demanda del segmento en 2025, respaldadas por renovaciones de cocinas y baños y mejoras de piso completo que enfatizan la estética, la durabilidad y el valor de la propiedad, mientras que se proyecta que la construcción comercial se expanda a una CAGR del 6,03% hasta 2031 a medida que los compradores institucionales priorizan los factores de ciclo de vida y cumplimiento normativo en el tamaño del mercado de pisos de piedra. En el sector sanitario, las superficies avanzadas no porosas y las innovaciones antimicrobianas respaldan rutinas de limpieza rigurosas, mientras que los programas de vestíbulos y pasillos en hostelería enfatizan la resistencia a la abrasión y la identidad de diseño que soporta el alto tráfico. Los proyectos del sector público y educativo requieren documentación clara de los impactos de los materiales y los esquemas de mantenimiento, lo que se adapta a los sistemas de piedra respaldados por datos EPD y acabados estandarizados [3]Fuente: "Carbono Incorporado y Piedra Natural," Instituto de Piedra Natural, naturalstoneinstitute.org. Los espacios minoristas y de uso mixto a menudo combinan áreas destacadas de piedra con otras superficies duras para equilibrar las disciplinas presupuestarias y los patrones de tráfico mientras se mantiene la coherencia de marca en el mercado de pisos de piedra.

El crecimiento residencial sigue siendo importante en volumen absoluto a medida que los propietarios de viviendas unifamiliares y multifamiliares abordan los ciclos de reemplazo diferido con apariencias premium y curación de marcas de confianza en la industria de pisos de piedra. La disponibilidad de soluciones de piedra natural delgadas y más ligeras y opciones sinterizadas respalda a más hogares donde las condiciones del sustrato o las restricciones de cronograma solían favorecer materiales alternativos. Los distribuidores orientados al hogar continúan ampliando el soporte de diseño y las herramientas digitales para la selección remota, ampliando los niveles de comodidad con la piedra natural y las superficies similares que complementan los objetivos generales de remodelación en el mercado de pisos de piedra. Para los propietarios comerciales, las credenciales de rendimiento y sostenibilidad documentadas frecuentemente superan el costo inicial del material, favoreciendo las especificaciones que reducen el costo total de propiedad a largo plazo y la complejidad de los informes de carbono en el mercado de pisos de piedra.

Por Canal de Distribución: B2B y Contratistas Crecen Más Rápido a Medida que las Herramientas Digitales Desintermedian el Comercio Minorista

Los consumidores B2C/minoristas mantuvieron el 66,60% de la participación del canal en 2025, lo que refleja la selección liderada por salas de exposición y consultas en el hogar para propietarios, mientras que se proyecta que B2B/contratistas crezcan a una CAGR del 5,63% hasta 2031 gracias a las relaciones directas, los precios empresariales y los flujos de trabajo de reserva digital en el mercado de pisos de piedra. Los distribuidores orientados al sector profesional están ampliando los centros regionales para garantizar la disponibilidad al día siguiente de piedras básicas y losas ingeniadas, lo que sostiene la lealtad de los contratistas y mantiene los proyectos complejos dentro del cronograma. Las herramientas de visualización y los surtidos de productos seleccionados siguen siendo importantes para los consumidores, pero los compradores profesionales priorizan la confiabilidad, la consistencia de lotes y el soporte técnico que reduce el riesgo en obra en el mercado de pisos de piedra.

A medida que los gestores de programas nacionales y regionales consolidan las adquisiciones en sus carteras, los distribuidores con redes de instaladores y capacitación especializada pueden capturar mayores participaciones de los ciclos de renovación estandarizados en hostelería, atención médica y comercio minorista en la industria de pisos de piedra. Los anuncios de productos que abarcan líneas de piedra natural, cuarzo y sinterizados avanzados también simplifican la gestión de materiales para los contratistas que desean un único socio para zonas variadas y necesidades de rendimiento. Durante el período de pronóstico, la combinación de velocidad, soporte técnico y disciplina de precios del canal B2B probablemente seguirá ampliando su papel proporcional mientras el comercio minorista sostiene los proyectos liderados por propietarios que dependen de la orientación de diseño en persona en el mercado de pisos de piedra.

Análisis Geográfico

Asia-Pacífico representa el 41,05% de los ingresos globales de 2025, lo que refleja tanto el consumo a gran escala como una profunda base de cantería y fabricación que respalda proyectos regionales y exportaciones. La competitividad de costos en la región se refuerza por la proximidad entre canteras, plantas de losas y los principales puertos que en conjunto comprimen los costos de entrega para grandes programas de construcción. La expansión de la capacidad de piedra ingeniada de India ilustra esta dinámica, con Pokarna operando dos instalaciones de cuarzo en Telangana con tecnología Bretonstone a una capacidad anual de 15 millones de pies cuadrados y exportando la mayoría de la producción a América del Norte mientras aumenta las colocaciones nacionales a medida que los ingresos urbanos crecen. La documentación y la transparencia son cada vez más parte de los requisitos de licitación, y las asociaciones de la industria proporcionan Declaraciones Ambientales de Producto y estándares de sostenibilidad que ayudan a los exportadores a satisfacer las necesidades de LEED y programas similares en América del Norte y Europa. Estas capacidades posicionan a Asia-Pacífico como el mayor centro de demanda y una plataforma de fabricación de bajo costo confiable que abastece proyectos transfronterizos hasta 2026 y más allá.

Se proyecta que Oriente Medio y África sean la región de más rápido crecimiento hasta 2031 con una CAGR del 4,47%, respaldada por una cartera sostenida de desarrollos de hostelería, cívicos y de uso mixto que especifican piedras naturales premium y losas avanzadas a escala. Los programas emblemáticos en los países del Consejo de Cooperación del Golfo continúan dando forma a la demanda de pisos y revestimientos de alta visibilidad en aeropuertos, hoteles, recintos culturales y distritos comerciales, lo que requiere un abastecimiento coordinado y una sólida ejecución logística. Los proveedores regionales e internacionales están reforzando la capacidad y la distribución para atender estos programas, como se observa en las consolidaciones de canteras y procesamiento que mejoran el rendimiento y la confiabilidad del suministro para grandes licitaciones. La documentación de sostenibilidad también está comenzando a influir en los marcos de adquisición, y las asociaciones de la industria proporcionan EPD y documentación de salud de materiales que pueden integrarse en las especificaciones del cliente cuando sea necesario. En conjunto, estos factores crean una trayectoria clara para proyectos que favorecen superficies duraderas y de bajo mantenimiento con rendimiento verificado y trazabilidad en toda la cadena de valor.

América del Norte y Europa tienen participaciones menores que Asia-Pacífico, pero exhiben una demanda constante basada en ciclos de renovación, restauración patrimonial y construcción nueva selectiva en edificios institucionales y comerciales. Las licitaciones públicas y los interiores corporativos frecuentemente solicitan materiales respaldados por EPD y documentación de sostenibilidad clara, lo que favorece a los proveedores que pueden demostrar procesamiento de bajas emisiones y proporcionar datos verificados de cuna a puerta para superficies de piedra e ingeniadas. La localización de la capacidad también es evidente en América del Norte, con inversiones como el sitio de Cosentino en Jacksonville que mejoran los plazos de entrega, respaldan la adopción de productos con bajo contenido de sílice y se alinean con las expectativas evolutivas de seguridad laboral en la fabricación e instalación. En Europa, las redes de proveedores enfatizan el suministro trazable y las operaciones certificadas que respaldan tanto las restauraciones de grado patrimonial como los requisitos de rendimiento modernos en hostelería y edificios públicos. Estos elementos en conjunto mantienen trayectorias equilibradas en ambas regiones a medida que los propietarios de proyectos priorizan la durabilidad a largo plazo, los impactos de materiales documentados y la entrega predecible para los cronogramas de renovación y nueva construcción.

Panorama Competitivo

El mercado de pisos de piedra está estructuralmente fragmentado, lo que mantiene los precios influenciados por la competencia local y las negociaciones a nivel de proyecto en lugar de por el control centralizado. Las ventajas de escala se acumulan para los proveedores que combinan cantería, fabricación, logística y participación de instaladores, creando cadenas de suministro confiables para compradores de hostelería e institucionales que exigen consistencia de lotes y garantía de entrega. Los distribuidores de múltiples categorías también se benefician al combinar piedra natural con ofertas ingeniadas y sinterizadas, lo que simplifica la adquisición para propietarios de carteras y contratistas generales en el mercado de pisos de piedra.

Las inversiones estratégicas están remodelando las huellas de servicio y el posicionamiento de cumplimiento normativo en América del Norte y Europa, incluida la producción con bajo contenido de sílice, las modernizaciones de salas de exposición y los recursos de capacitación para la instalación de gran formato en el mercado de pisos de piedra. Los innovadores europeos también han avanzado en técnicas de impresión 3D y veteado de cuerpo completo que cierran la brecha estética con el mármol natural, lo que permite una colocación más amplia de losas ultracompactas en pisos de alto desgaste. Los especialistas en piedra natural están respondiendo a los desafíos de retrofitting y mano de obra con sistemas más ligeros y ayudas de alineación para reducir el tiempo de instalación, respaldando la adopción donde las restricciones del sustrato o la capacidad de la mano de obra antes limitaban el alcance. Las divulgaciones públicas de los grandes conglomerados de pisos confirman un enfoque continuo en los segmentos de azulejos, piedra y lujo que proporcionan resiliencia a lo largo de los ciclos, lo que ancla ecosistemas de distribución y distribuidores más amplios en el mercado de pisos de piedra.

Las recientes fusiones y adquisiciones y los movimientos de capacidad subrayan un enfoque en la proximidad de fabricación, la influencia del diseño y las asociaciones de marca en el mercado de pisos de piedra. La decisión de una importante marca europea de construir producción avanzada en Florida fortalece el suministro en América del Norte y se alinea con los estándares de seguridad laboral, dando forma a las especificaciones y prácticas de fabricación. Los productores de pizarra han consolidado activos de canteras y procesamiento en toda España para reforzar el liderazgo y la escala, garantizando un suministro consistente para proyectos de fachadas y pisos con requisitos patrimoniales. Las expansiones de distribuidores que añaden centros regionales y servicio al día siguiente refuerzan la lealtad entre los contratistas que priorizan la confiabilidad y la amplitud del surtido para trabajos grandes y con plazos ajustados en el mercado de pisos de piedra.

Líderes de la Industria de Pisos de Piedra

MSI Surfaces (M S International, Inc.)

Daltile (Mohawk Industries)

Cosentino (Dekton, Silestone)

Levantina Group

Neolith

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cosentino presentó la Tecnología de Diseño Inlayr en KBIS 2025, junto con su primera superficie sin sílice bajo el nombre Q0, nuevos diseños de Dekton y losas ultraligeras Deklite de 4 mm orientadas a necesidades de revestimiento de alto rendimiento y retrofitting. La suite refuerza las opciones con bajo contenido de sílice y reduce el peso instalado para envolventes de retrofitting ajustadas.

- Enero de 2026: Arizona Tile lanzó su colección de invierno 2026, añadiendo múltiples cuarcitas, un granito con acabado satinado y un nuevo diseño de cuarzo, lo que amplía una especificación integral para renovaciones residenciales y comerciales que buscan apariencias premium y duraderas.

- Noviembre de 2025: Arizona Tile presentó nuevas colecciones de cuarzo y piedra natural, ampliando las opciones en diferentes rangos de precios y acabados superficiales para diversos perfiles de proyectos en los Estados Unidos.

- Junio de 2025: Lowe's completó la adquisición de Artisan Design Group (ADG), ampliando sus capacidades de servicios de diseño, distribución e instalación para acabados superficiales en todo el mercado de construcción y constructores de viviendas de los Estados Unidos.

Alcance del Informe Global del Mercado de Pisos de Piedra

Los pisos de piedra, también conocidos como pisos de piedra natural, son un material de piso fabricado a partir de piedra natural. Los pisos de piedra natural se fabrican a partir de una variedad de materiales de piedra natural, incluidos el granito y el mármol, así como la caliza y el travertino.

El mercado de pisos de piedra está segmentado por producto, aplicación, usuario final y por región. Por producto, el mercado está segmentado en pizarra, granito, mármol, caliza, travertino, arenisca y otros (cepillado, pizarra, etc.). Por aplicación, el mercado está segmentado en pisos, revestimiento de paredes y artículos cortados a medida. Por usuario final, el mercado está segmentado en residencial y comercial. Por región, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África.

El informe ofrece el tamaño del mercado y los pronósticos para el mercado de pisos de piedra en valor (USD) para todos los segmentos anteriores.

| Mármol |

| Granito |

| Caliza y Travertino |

| Pizarra |

| Arenisca |

| Piedra Ingeniada/Compuesta |

| Construcción Nueva |

| Remodelación / Retrofitting |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| Consumidores B2C/Minoristas | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Mármol | |

| Granito | ||

| Caliza y Travertino | ||

| Pizarra | ||

| Arenisca | ||

| Piedra Ingeniada/Compuesta | ||

| Por Tipo de Construcción | Construcción Nueva | |

| Remodelación / Retrofitting | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Canal de Distribución | Consumidores B2C/Minoristas | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de pisos de piedra hasta 2031?

El tamaño del mercado de pisos de piedra se estima en USD 13,99 mil millones en 2026 y se proyecta que alcance USD 16,62 mil millones en 2031 a una CAGR del 3,52%, respaldado por la premiumización y las especificaciones impulsadas por el cumplimiento normativo.

¿Qué categorías de productos lideran y cuáles crecen más rápido en los pisos de piedra?

El mármol lideró con una participación de ingresos del 32,20% en 2025, mientras que la piedra ingeniada y compuesta es la de más rápido crecimiento con una CAGR proyectada del 5,26% hasta 2031, lo que refleja las necesidades de durabilidad y consistencia en nuevas construcciones y retrofittings.

¿Qué sectores de uso final son más atractivos para las implementaciones de pisos de piedra a corto plazo?

El sector residencial sigue siendo el más grande con el 57,40% de la demanda de 2025, pero la construcción comercial muestra el crecimiento más rápido con una CAGR del 6,03% hasta 2031, debido a las prioridades de higiene, durabilidad e informes ESG.

¿Qué regiones son más importantes para la demanda y el crecimiento de los pisos de piedra?

Asia-Pacífico mantiene el 41,05% de los ingresos de 2025, mientras que se proyecta que Oriente Medio y África crezcan más rápido con una CAGR del 4,47% hasta 2031, anclados por grandes programas de hostelería y cívicos.

¿Cómo están cambiando la tecnología y la sostenibilidad las especificaciones de pisos de piedra?

La piedra natural respaldada por EPD y las opciones sinterizadas o ingeniadas con bajo contenido de sílice están ganando popularidad con mejor durabilidad, bajos COV y datos ambientales verificables, lo que mejora la aceptación en instalaciones sanitarias, de hostelería y edificios públicos.

¿Qué cambios en los canales están dando forma a cómo se especifica y entrega la piedra?

Los canales B2B y de contratistas están creciendo más rápido debido a la adquisición directa, los centros regionales y la capacitación de instaladores, mientras que el comercio minorista sigue siendo importante para las mejoras lideradas por propietarios respaldadas por herramientas de diseño.

Última actualización de la página el: