Tamaño y Participación del Mercado de Baldosas Cerámicas de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Indonesia por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de Indonesia fue valorado en USD 1.360 millones en 2025 y se estima que crecerá desde USD 1.420 millones en 2026 hasta alcanzar USD 1.790 millones en 2031, a una CAGR del 4,63% durante el período de previsión (2026-2031). El impulso de la demanda proviene de la política gubernamental de gas subsidiado, una barrera arancelaria del 100-200% contra las importaciones de bajo costo, y el masivo Programa de 3 Millones de Viviendas, todos los cuales generan nuevos pedidos en proyectos residenciales, comerciales y públicos. El sólido crecimiento del PIB del 5,1% hasta 2027, la constante migración urbana y el mayor gasto en renovación entre los hogares de ingresos medios añaden múltiples capas de resiliencia a la actividad constructiva. Los fabricantes aprovechan el atractivo de la porcelana basado en su durabilidad, mientras que los canales de venta digital amplían el alcance geográfico y compensan parcialmente los elevados costos de flete entre islas de Indonesia. Los productores locales también se benefician de las normas de calidad SNI obligatorias que elevan los obstáculos de cumplimiento para los importadores y protegen el poder de fijación de precios en nichos de productos premium. [1]Ministerio de Industria, "Statistik Industri Keramik 2025," kemenperin.go.id.

Conclusiones Clave del Informe

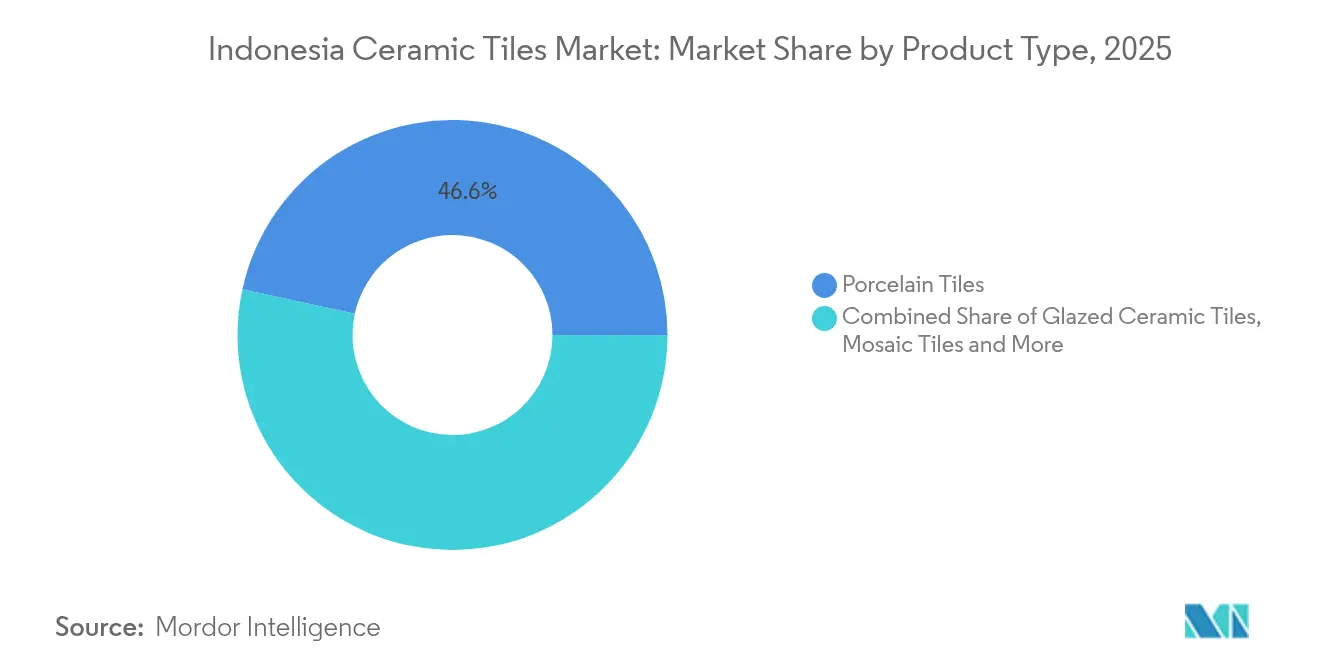

- Por tipo de producto, las baldosas de porcelana lideraron con el 46,58% de la participación del mercado de baldosas cerámicas de Indonesia en 2025; las baldosas de mosaico avanzan a una CAGR del 5,28% hasta 2031.

- Por aplicación, las instalaciones de pisos capturaron el 61,48% de participación del tamaño del mercado de baldosas cerámicas de Indonesia en 2025, mientras que se proyecta que las baldosas para techos se expandan a una CAGR del 5,44% hasta 2031.

- Por usuario final, la construcción residencial mantuvo el 54,32% de la participación de ingresos en 2025 y está encaminada a una CAGR del 5,67% hasta 2031.

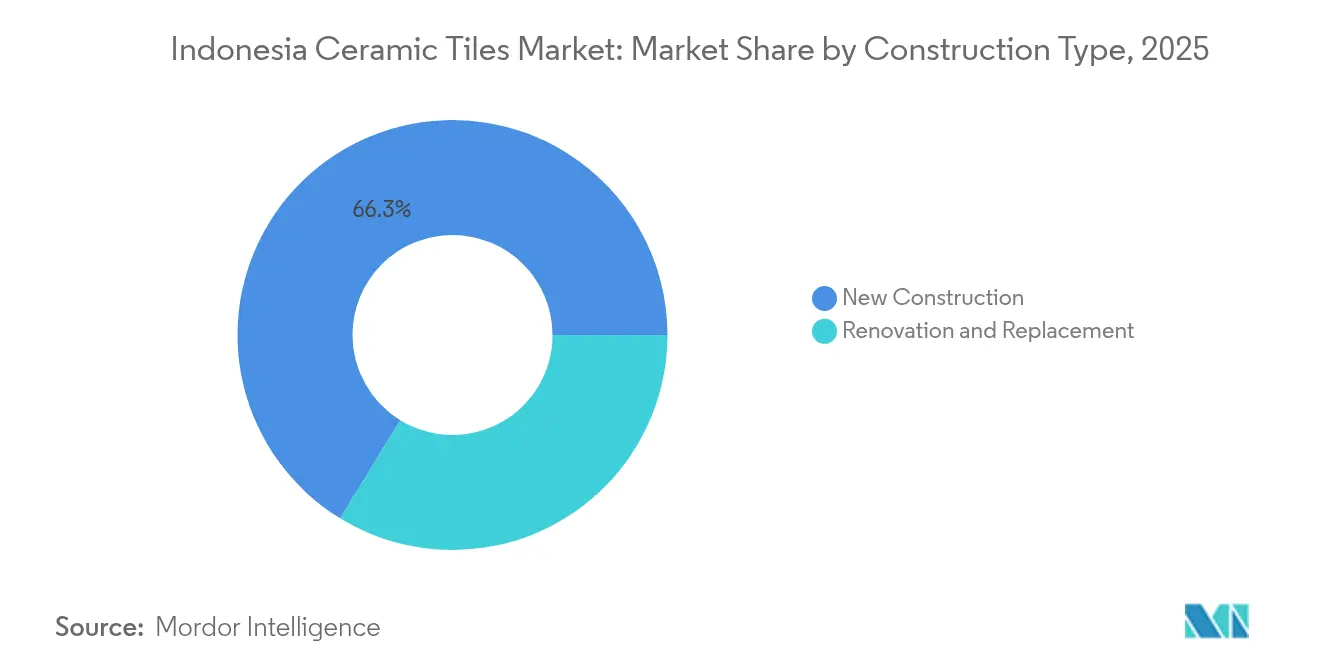

- Por tipo de construcción, los nuevos proyectos representaron el 66,25% del tamaño del mercado de baldosas cerámicas de Indonesia en 2025; los trabajos de renovación muestran el mayor impulso de crecimiento con una CAGR del 5,98%.

- Por geografía, Java representó el 41,05% del mercado de baldosas cerámicas de Indonesia en 2025, mientras que Bali y Nusa Tenggara tiene previsto registrar la CAGR más rápida del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tope de precio del gas para la cerámica de uso intensivo de energía | 1.2% | Java, Sumatra, con repercusión en Kalimantan | Mediano plazo (2-4 años) |

| Auge residencial pospandémico en Java y Bali | 0.9% | Java y Bali, extendiéndose a centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Incremento arancelario sobre las importaciones chinas | 0.8% | Nacional, con beneficios concentrados en los centros de producción de Java | Corto plazo (≤ 2 años) |

| Programa gubernamental "Un Millón de Viviendas" | 1.1% | Nacional, con prioridad en Java, Sumatra, Kalimantan | Largo plazo (≥ 4 años) |

| Rápida urbanización de ciudades secundarias | 0.7% | Centros urbanos secundarios de Sumatra, Kalimantan, Sulawesi | Largo plazo (≥ 4 años) |

| Aumento del gasto en renovación de la clase media | 0.6% | Java, Bali, extendiéndose a las áreas metropolitanas de Sumatra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tope de precio del gas para la cerámica de uso intensivo de energía

El tope de USD 6,75 por MMBTU bajo la Política de Precio de Gas para Ciertos Sectores reduce aproximadamente el 30% de los costos operativos del horno para las plantas de baldosas, otorgando a los productores nacionales una ventaja de costos decisiva[2]Ministerio de Energía y Recursos Minerales, "Perpanjangan Harga Gas Tertentu," esdm.go.id. La confianza en la planificación de capacidad aumenta porque el subsidio se extiende hasta 2025, lo que permite a las fábricas asegurar la materia prima y programar actualizaciones de equipos. El beneficio se concentra en Java y Sumatra, donde la infraestructura de gasoductos respalda una alta utilización a pesar de las brechas de suministro nacionales. El gas subsidiado ayuda a las plantas a contrarrestar los impactos de la depreciación de la rupia sobre las materias primas importadas. Sin embargo, los suministros cubren solo el 65-70% de los volúmenes contratados, convirtiendo la disponibilidad de combustible en una restricción clave para el crecimiento de la producción a corto plazo. La estrategia más amplia del gobierno de utilizar subsidios energéticos para apoyar la manufactura nacional se alinea con los objetivos de política industrial de Indonesia, posicionando las baldosas cerámicas como un sector estratégico para las iniciativas de sustitución de importaciones y desarrollo de exportaciones.

Auge residencial pospandémico en Java y Bali

Los incentivos en tasas hipotecarias y las desgravaciones fiscales revivieron proyectos habitacionales estancados y estimularon nuevos lanzamientos una vez que se levantaron las restricciones de movilidad[3]Banco de Indonesia, "Índice de Precios de Propiedades Residenciales de Indonesia T1-2025," bi.go.id. Los centros urbanos de Java representan el 60% de la población y el 58% del PIB, canalizando una gran parte de la demanda de baldosas hacia esquemas de apartamentos de alta densidad y viviendas unifamiliares. El canal de villas premium de Bali favorece las baldosas de gran formato y diseño rico que elevan los precios medios de venta. La ola de renovación también se mantiene sólida a medida que los hábitos de trabajo remoto impulsan a los propietarios a renovar cocinas y baños. Colectivamente, estos impulsores sustentan más de la mitad de todas las adiciones de volumen hasta 2027. La integración de tecnologías de hogar inteligente y prácticas de construcción sostenible en los nuevos desarrollos residenciales crea oportunidades para que los fabricantes de baldosas cerámicas desarrollen productos innovadores que satisfagan las expectativas cambiantes de los consumidores y los requisitos regulatorios para la construcción energéticamente eficiente.

Incremento arancelario sobre las importaciones chinas

Los aranceles de salvaguardia del 100-200% neutralizan los flujos de bajo costo que antes socavaban los precios de fábrica locales hasta en un 25%. La medida restaura el margen de maniobra para que las plantas indonesias operen con tamaños de lote económicos y recuperen las inversiones de uso intensivo de energía. Los importadores ahora se centran en diseños de nicho que no están fácilmente disponibles en las líneas nacionales, segmentando el mercado por nivel de calidad. Los consumidores ven incrementos moderados de precios, aunque los formuladores de políticas consideran que la compensación es aceptable para la retención de empleos industriales. La estructura arancelaria sigue siendo ajustable, lo que permite a las autoridades recalibrar si surgen escaseces. La implementación de la política a través de mecanismos regulatorios en lugar de prohibiciones generales proporciona flexibilidad de ajuste basada en las condiciones del mercado y el progreso del desarrollo de la industria nacional, permitiendo respuestas calibradas a la dinámica competitiva cambiante.

Programa gubernamental "Un Millón de Viviendas"

La administración actual amplió el objetivo a 3 millones de unidades de bajo costo anuales, institucionalizando un canal de demanda plurianual para baldosas estándar de piso y pared[4]Ministerio de Obras Públicas, "Program Sejuta Rumah 2025," pu.go.id. El cofinanciamiento internacional incorpora criterios de construcción ecológica, orientando a los proveedores hacia esmaltes con bajo contenido de COV e insumos reciclados. Las prácticas de adquisición masiva comprimen los costos por metro cuadrado, pero garantizan grandes volúmenes de compra, anclando el rendimiento de las fábricas. Los formatos de apartamentos en altura intensifican el uso de baldosas por huella del edificio, especialmente en áreas húmedas. Los efectos secundarios del programa llegan a provincias remotas, animando a los fabricantes a diversificar la distribución más allá de Java. La integración de prácticas de construcción ecológica y estándares de diseño energéticamente eficiente en las especificaciones del programa crea oportunidades para que los fabricantes de baldosas cerámicas desarrollen productos que cumplan los requisitos de sostenibilidad atendiendo al mismo tiempo los puntos de precio del mercado masivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de gas industrial | -1.1% | Centros de producción de Java y Sumatra con acceso a gasoductos | Corto plazo (≤ 2 años) |

| La depreciación de la rupia encarece los costos de las materias primas importadas | -0.8% | Nacional, con impacto concentrado en los fabricantes dependientes de importaciones | Mediano plazo (2-4 años) |

| La sobrecapacidad nacional genera guerras de precios | -0.6% | Centros de manufactura de Java y Sumatra con alta concentración | Corto plazo (≤ 2 años) |

| Elevados costos logísticos entre islas en el archipiélago | -0.9% | Indonesia Oriental, islas remotas, comercio interregional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el suministro de gas industrial

Las limitaciones de la red de gasoductos obligan a muchos hornos a operar por debajo del 70% de su capacidad de diseño, erosionando las economías de escala. Las frecuentes caídas de presión interrumpen los ciclos de cocción y elevan las tasas de rechazo. Los comportamientos de búsqueda de rentas en los procesos de asignación añaden mayor incertidumbre a la planificación de la producción. Los fabricantes sin capacidad de combustible dual deben absorber los costos de inactividad o retrasar las entregas. Los inversores aplazan la expansión de capacidad hasta que las actualizaciones de transmisión garanticen un volumen constante. La reconsideración de los inversores extranjeros respecto a las inversiones en la industria cerámica, tal como informó Asaki, demuestra cómo las preocupaciones sobre la confiabilidad del suministro se traducen en una reducción de la formación de capital y la actualización tecnológica que de otro modo podría apoyar la expansión del mercado y las mejoras de competitividad.

La depreciación de la rupia encarece los costos de las materias primas importadas

Las arcillas especiales, esmaltes y repuestos adquiridos en USD o CNY se encarecen inmediatamente cuando la moneda local se debilita. Los fabricantes pequeños y medianos que carecen de instrumentos de cobertura sienten el impacto de manera más aguda. La sensibilidad al precio en la vivienda masiva limita la capacidad de traslado de costos, comprimiendo los márgenes. El gasto de capital en líneas europeas de impresión digital también aumenta en términos de moneda local. La estabilización cambiaria ocupa, por tanto, un lugar destacado en los deseos de la industria para mantener la competitividad. El desempeño de la rupia frente al yuan chino se vuelve particularmente significativo dado el papel de China como principal proveedor de equipos de producción de baldosas cerámicas y materias primas, creando patrones complejos de exposición cambiaria que afectan tanto a los costos de insumos como a la dinámica competitiva con las importaciones chinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Impulsa el Desplazamiento hacia lo Premium

Las baldosas de porcelana mantuvieron una participación del 46,58% en el mercado de baldosas cerámicas de Indonesia en 2025, reflejando una aceptación generalizada en centros comerciales, hoteles y terminales de transporte donde la alta resistencia a la abrasión es crucial. Se proyecta que el tamaño del mercado de baldosas cerámicas de Indonesia para la porcelana se amplíe junto con la rápida expansión inmobiliaria comercial en Yakarta y Surabaya. Los formatos de mosaico, aunque parten de una base más pequeña, exhiben la CAGR más alta del 5,28% a medida que los propietarios adoptan la individualidad del diseño en remodelaciones de baños y cocinas. Las empresas nacionales aprovechan la impresión por chorro de tinta y las prensas de losas grandes para imitar el mármol y la madera, captando el gasto que antes fluía hacia la piedra natural. El énfasis regulatorio en los esmaltes con bajo contenido de COV también impulsa a los productores hacia formulaciones más ecológicas, reforzando la etiqueta premium de la porcelana.

La migración de valor hacia módulos más grandes (60×120 cm y 80×80 cm) beneficia la instalación eficiente y la estética moderna buscada por los arquitectos. Las variantes sin esmaltar y antideslizantes ganan terreno en pisos industriales y patios exteriores donde la seguridad funcional supera la preferencia visual. Las baldosas artesanales hechas a mano conservan un nicho entre los complejos turísticos de lujo en Bali, con márgenes elevados a pesar de la escala limitada. El mercado de baldosas cerámicas de Indonesia continúa recompensando a los proveedores capaces de combinar atributos técnicos con diseños a la moda, especialmente cuando están respaldados por la certificación SNI que tranquiliza a los compradores sobre los parámetros de durabilidad. Los hornos de cocción rápida energéticamente eficientes reducen aún más el costo por metro cuadrado, permitiendo precios competitivos incluso bajo volatilidad del combustible.

Nota: Las participaciones de cada segmento individual están disponibles previa compra del informe

Por Aplicación: El Revestimiento de Pisos se Apoya en las Ventajas Climáticas

El revestimiento de pisos capturó el 61,48% de la participación del mercado de baldosas cerámicas de Indonesia en 2025 porque los hogares valoran la impermeabilización y la facilidad de limpieza en el contexto de la humedad tropical. Los promotores especifican cada vez más juntas de 3 mm y bordes rectificados para lograr una apariencia perfecta en entornos minoristas de alto tráfico. Las baldosas para techos, con una expansión a una CAGR del 5,44%, satisfacen la creciente demanda de cubiertas térmicamente estables y resistentes a ciclones en ciudades secundarias propensas a condiciones meteorológicas severas. El revestimiento de paredes se beneficia del incremento de los requisitos de higiene en hospitales e instalaciones educativas donde las superficies lavables son obligatorias. La industria de baldosas cerámicas de Indonesia también encuentra potencial al alza en los sistemas de piso elevado modular que integran circulación de aire y cableado para torres de oficinas preparadas para el futuro.

La innovación continua en diseño, como los esmaltes antibacterianos, amplía el atractivo para hospitales y procesadores de alimentos. Las terrazas exteriores adoptan adoquines de porcelana que toleran mejor el intenso tráfico peatonal y los diluvios monzónicos que la madera. La compatibilidad con calefacción por suelo radiante, antes limitada a mercados de clima templado, aparece ahora en villas indonesias de lujo, aumentando la relevancia de la cerámica. El cumplimiento de las directrices de resiliencia de la OCDE posiciona las baldosas para techos como una alternativa preferida a las láminas galvanizadas en las actualizaciones de viviendas públicas. La segmentación subraya cómo los imperativos funcionales y los códigos de construcción en evolución sostienen trayectorias de crecimiento diversificadas en todas las aplicaciones.

Por Usuario Final: El Sector Residencial Lidera con Doble Impulso

Los constructores residenciales consumieron el 54,32% de los envíos nacionales de baldosas en 2025 y aún registran la CAGR más rápida del 5,67%, impulsada por los mandatos de vivienda asequible y una vibrante cultura de remodelación. Las familias jóvenes gravitan hacia apartamentos compactos equipados con porcelana de fácil mantenimiento, aumentando la densidad de baldosas por unidad en relación con las viviendas unifamiliares. Los consumidores de gama alta en Bali y Yakarta actualizan a losas texturizadas inspiradas en terrazzo y ónice, destacando la rápida premiumización del mercado de baldosas cerámicas de Indonesia. La demanda comercial sigue las huellas del turismo y el comercio minorista, con remodelaciones de complejos turísticos que absorben mosaicos de piezas destacadas para renovar las experiencias de los huéspedes. Los sectores de salud y educación adoptan baldosas de gran formato para minimizar las juntas y mejorar el control de infecciones, ampliando el alcance de las oportunidades no residenciales.

El gasto gubernamental en clínicas y centros comunitarios canaliza volúmenes base constantes independientes de los ciclos inmobiliarios. Las rápidas expansiones de centros comerciales en Surabaya y Medan anclan pedidos recurrentes de losas mate antirayado que soportan cargas de carros. Las inversiones en centros de transporte que rodean la nueva capital Nusantara requerirán baldosas resistentes en vestíbulos y andenes. Los renovadores residenciales, apoyados por esquemas de microfinanciamiento, inyectan variedad de diseño en urbanizaciones suburbanas de producción masiva, ampliando la cesta de renovación direccionable. En general, la diversificación de usuarios finales protege a la industria de baldosas cerámicas de Indonesia contra impactos confinados a un solo segmento de clientes.

Por Tipo de Construcción: La Nueva Construcción Domina pero la Renovación se Acelera

La nueva construcción representó el 66,25% de la absorción de baldosas en 2025, reflejando el salto infraestructural y el déficit habitacional de Indonesia. La licitación masiva en proyectos públicos asegura una demanda predecible, aunque presiona a los proveedores a mantener precios competitivos. La renovación, proyectada a una brisk CAGR del 5,98%, llena los hornos de las fábricas durante los períodos de calma en la nueva construcción y apoya la resiliencia de los márgenes a través de las primas de personalización. Las estructuras envejecidas en las ciudades satélite de Yakarta necesitan reformas de baños y fachadas para cumplir con los códigos de seguridad modernos, impulsando ciclos continuos de reposición. El mercado de baldosas cerámicas de Indonesia equilibra así los vaivenes cíclicos de los nuevos proyectos con un negocio de posventa más estable.

Los acabados posteriores a la ocupación, especialmente en torres de oficinas especulativas, añaden volúmenes incrementales una vez que los inquilinos ancla se comprometen, extendiendo las colas de ingresos para constructores y fabricantes de baldosas por igual. Los módulos de baño prefabricados integrados en rascacielos generan grandes cantidades de pedidos individuales para paneles de pared esmaltados en fábrica. Los mandatos de actualización sísmica en zonas de falla estimulan la demanda de sistemas de revestimiento de baldosas delgadas flexibles. Los incentivos de retrofit sostenible bajo las ordenanzas provinciales de construcción ecológica dirigen el presupuesto hacia opciones cerámicas de bajo carbono incorporado. Estas corrientes elevan conjuntamente el perfil de la renovación dentro del consumo total.

Nota: Las participaciones de cada segmento individual están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Digital Remodela el Alcance

Las tiendas especializadas de baldosas preservaron una participación de ingresos del 44,76% en 2025, preferidas por los contratistas que valoran el asesoramiento técnico y las bibliotecas de muestras. Las grandes superficies de bricolaje aprovechan sus redes de sucursales nacionales para atraer a renovadores conscientes del costo que buscan kits de instalación para el fin de semana. Los mercados en línea, con una CAGR del 6,92%, eliminan los límites geográficos y dan a los compradores de las provincias orientales acceso a diseños almacenados en Java, reduciendo el impacto efectivo de los diferenciales de flete. Los acuerdos directos de suministro a contratistas fijan transacciones recurrentes de alto volumen para grupos de viviendas de mediana altura. El mercado de baldosas cerámicas de Indonesia migra así hacia un entorno omnicanal donde los salones físicos y los catálogos virtuales coexisten de manera fluida.

Los simuladores de habitaciones de realidad virtual ayudan a los compradores a visualizar patrones sin cargar tableros de muestras, acortando los ciclos de decisión. Los modelos de clic y recogida combinan los pedidos en línea con la recogida en almacén, mitigando el riesgo de rotura durante la entrega de última milla. Las demostraciones en directo en plataformas sociales muestran técnicas de instalación, aumentando la confianza del consumidor en la adopción del bricolaje. Las funciones de pago en cuotas integradas en carteras electrónicas democratizan el acceso a las gamas premium entre los compradores de vivienda por primera vez. En el extremo mayorista, el seguimiento de la cadena de suministro basado en cadena de bloques refuerza la confianza en las declaraciones de origen y calidad para los compradores institucionales.

Análisis Geográfico

Java generó el 41,05% de la facturación del mercado de baldosas cerámicas de Indonesia en 2025, respaldada por densos núcleos urbanos, conexiones viales maduras y terminales de contenedores que comprimen los gastos logísticos. La megápolis de 34 millones de habitantes de Yakarta por sí sola genera importantes flujos de renovación a medida que los propietarios modernizan el parque envejecido antes de las renovaciones de arrendamiento. Surabaya y Bandung diversifican la demanda con expansiones minoristas y universitarias, mientras que el Parque Industrial Integrado de Batang aporta capacidad de producción orientada a la exportación que se beneficia de los puertos marítimos cercanos. El consolidado ecosistema de salones de exposición de Java acorta los plazos entre la inspiración en el diseño y la compra, sustentando la penetración de las baldosas de lujo. Los ingresos familiares bancables empujan los precios medios de venta por encima de la media nacional, mejorando los márgenes de las categorías de productos orientadas al estilo.

La economía de Sumatra, anclada en la palma de aceite y la minería, evoluciona hacia un sólido segundo pilar: el aumento de los ingresos de los trabajadores en Medan, Pekanbaru y Palembang acelera los inicios residenciales y las actualizaciones de interiores. La Autopista Trans-Sumatra reduce el tiempo de tránsito de camiones, reduciendo las brechas en el costo de entrega respecto al inventario producido en Java. El clúster petroquímico del Sur de Sumatra genera construcción auxiliar, impulsando la demanda de pisos duraderos en instalaciones industriales y de oficinas. Los comerciantes de baldosas se asocian con promotores regionales en marcos de adquisición masiva que garantizan un volumen constante para los almacenes locales. A pesar de la distancia, la mejora de los ferrys de rodaje añade certeza en la programación y reduce las roturas, aumentando el atractivo de Sumatra como frontera de expansión.

Bali y Nusa Tenggara registran la CAGR más rápida del 6,18% a medida que la reactivación del turismo reactiva los ciclos de construcción de villas y complejos turísticos. Las cadenas de hospitalidad premium especifican losas de porcelana con apariencia de mármol y mosaicos artísticos para diferenciar las nuevas propiedades, elevando los ingresos por metro cuadrado respecto a las medias nacionales. Los constructores de retiros ecológicos adoptan baldosas para techos de reflexión energética conformes con la certificación de complejos turísticos ecológicos, consolidando nichos de alto valor para proveedores especializados. Los artesanos locales colaboran con grandes productores para combinar acentos artesanales dentro de líneas de fabricación masiva, reforzando la identidad de diseño de Bali. Mientras tanto, Kalimantan y Sulawesi atraen atención a través de la construcción de la capital Nusantara y los proyectos de procesamiento descendente del níquel, respectivamente, cada uno creando bolsas de requisitos concentrados de baldosas que justifican almacenes móviles y salones de exposición emergentes.

Análisis de la cadena de valor

La cadena de valor de las baldosas cerámicas en Indonesia comienza con la extracción y el procesamiento de minerales como arcilla, feldespato, arena de cuarzo, caolín y silicato de zirconio, seguidos del secado por atomización, prensado, esmaltado/decoración por inyección de tinta, cocción en horno, clasificación y empaquetado en plantas nacionales. El abastecimiento de materias primas está concentrado, con alrededor del 50-60% del suministro nacional de materia prima cerámica (especialmente arcilla y feldespato) proveniente de Java Occidental, lo que aumenta la exposición a acciones provinciales de minería y permisos. La energía es un insumo estructural en la cadena, y las operaciones de horno dependen de la disponibilidad de gas natural en los principales corredores de producción de Java y partes de Sumatra, lo que condiciona la utilización de las plantas, los ciclos de mantenimiento y las decisiones de mezcla de productos (incluido el desplazamiento hacia porcelana de mayor valor y formatos más grandes).

Aguas abajo, las baldosas terminadas, pesadas y frágiles, se distribuyen a través de distribuidores nacionales, tiendas especializadas en baldosas y materiales de construcción, cadenas de tipo bricolaje y suministro directo a contratistas, con modelos omnicanal cada vez más utilizados para ampliar el alcance más allá de Java. La logística interinsular sigue siendo un factor de costo en todo el archipiélago, por lo que el almacenamiento, la planificación de rutas y la calidad del empaquetado resultan fundamentales para reducir daños y mejorar los niveles de servicio. Los parques industriales como Batang, Kendal y Semarang apoyan la cadena al combinar el acceso a puertos, autopistas de peaje y servicios con la proximidad a los centros de demanda, mientras que la coordinación del sector a través de ASAKI y la interacción con el Ministerio de Industria se ha vuelto más visible durante las recientes disrupciones de materias primas vinculadas a las restricciones de política regional en Java Occidental.

Panorama Competitivo

La competencia en el mercado de baldosas cerámicas de Indonesia se mantiene moderada, con más de una docena de empresas de tamaño considerable compitiendo por la participación nacional posterior a los aranceles, mientras que las pequeñas y medianas empresas atienden los gustos regionales. El liderazgo en costos se inclina hacia los grupos verticalmente integrados que aseguran yacimientos de arcilla, operan hornos de rodillos eficientes y mantienen flotas logísticas propias, protegiéndolos de las perturbaciones en el combustible importado y el flete. La diferenciación se manifiesta en el dominio de la impresión digital, los mosaicos cortados con chorro de agua y las prensas de losas grandes capaces de formatos de 160×320 cm que atraen a los arquitectos de gama alta. Los subsidios gubernamentales al gas amplían aún más la dispersión de los márgenes operativos entre las plantas certificadas y los competidores menos eficientes que utilizan sustitutos de GLP. Las empresas conjuntas con proveedores de tecnología europeos aceleran la mejora de calidad, haciendo que la producción local sea un sustituto creíble de las importaciones italianas o españolas en proyectos de lujo.

Los nuevos participantes en el mercado impulsan modelos de comercio electrónico prioritario, enviando directamente desde almacenes centrales a propietarios dispuestos a programar entregas en torno a horarios fijos de ferris. Los minoristas tradicionales contraatacan agrupando servicios de medición, instalación y garantías posventa, construyendo fosos de servicio que los operadores puramente en línea no pueden replicar fácilmente. La sobrecapacidad sigue invitando a agudas guerras de precios durante los períodos de calma estacional, lo que en ocasiones provoca cierres temporales de hornos para estabilizar el inventario. Los rumores de consolidación surgen cada vez que los hornos más pequeños se ven presionados por una rupia débil, aunque las estructuras de gobernanza de propiedad familiar ralentizan las negociaciones de fusión. Las marcas extranjeras apuntan a los márgenes protegidos por aranceles mediante acuerdos de fabricación por encargo con fábricas indonesias, eludiendo los derechos de salvaguardia mientras inyectan diseños globales en los catálogos locales.

Las credenciales de sostenibilidad se convierten en un campo de batalla emergente: los productores que adoptan la recuperación de calor regenerativa y las fritas de vidrio reciclado ganan favor en edificios certificados LEED y EDGE. Los mensajes de marketing destacan el reciclaje de agua en las bahías de colado por barbotina y los techos solares sobre las cámaras de secado, dirigiéndose a los promotores que buscan financiación ESG. Los programas de responsabilidad social corporativa en zonas afectadas por terremotos donan baldosas para la reconstrucción de escuelas, generando silenciosamente buena voluntad y visibilidad de marca. En el frente de la innovación, los esmaltes antimicrobianos infundidos con nano-plata apuntan a las licitaciones del sector sanitario, un nicho que probablemente escale a medida que la conciencia de higiene se profundice en el período pospandémico. En conjunto, el panorama competitivo recompensa la agilidad en tecnología, estrategia de canales y posicionamiento de sostenibilidad.

Líderes de la Industria de Baldosas Cerámicas de Indonesia

Arwana Citramulia Tbk

Platinum Ceramics Industry

KIA Keramik Tbk

Roman Ceramic International

Mulia Keramik Indahraya

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y la diversificación geográfica dentro de Indonesia generan espacio para proveedores que puedan atender tanto la vivienda masiva como los formatos premium con plazos de entrega confiables. La preparación de PT Arwana Citramulia Tbk para iniciar la operación de la Planta 4D en Ogan Ilir, Sumatra del Sur, con una capacidad anual de 5,5 millones de metros cuadrados, es una señal concreta de que la inversión se está acercando a los corredores de demanda fuera de Java y a las rutas de distribución que abastecen a Sumatra y las provincias orientales. A nivel del sector, ASAKI ha comunicado un plan de inversión colectivo de alrededor de 5 billones de Rp vinculado a la expansión y una mayor utilización en 2026, señalando además que algunos antiguos importadores han pasado a la fabricación nacional, incluida una nueva planta mencionada en Surabaya con una producción diaria considerable, lo que refuerza la oportunidad para la producción nacional de OEM y de marca privada que aprovecha las protecciones comerciales de Indonesia.

Las oportunidades de producto y canal se concentran en la demanda impulsada por renovaciones y en categorías de baldosas de mayor especificación que compiten con nichos de diseño importados. El programa gubernamental de 3 Millones de Viviendas respalda grandes volúmenes estandarizados, mientras que la premiumización en proyectos comerciales y de hospitalidad favorece formatos más grandes, superficies con impresión digital y atributos de rendimiento especializados, lo que fomenta mejoras en la capacidad de prensado, esmaltado y control de calidad. Al mismo tiempo, las limitaciones del lado de la oferta están configurando oportunidades en torno a la resiliencia energética y la logística: ASAKI ha impulsado un concepto de Obligación de Mercado Doméstico (DMO) de gas natural tras informar caídas en la asignación de gas industrial en Java Occidental para febrero de 2026, lo que hace que la preparación para combustible dual, las mejoras de eficiencia y la planificación de la cadena de suministro sean factores diferenciadores para fabricantes y distribuidores que operan en el entorno interinsular de alto costo de flete de Indonesia.

Desarrollos recientes del sector

- Abril de 2026: Platinum Ceramics Group inauguró la sala de exposición The Living Gallery en Semarang, Java Central, ampliando su presencia minorista directa al cliente y centrada en especificaciones. La nueva sala de exposición respalda el merchandising de marca y una consulta de diseño más rápida, lo que puede aumentar la mezcla de productos premium y reducir la dependencia de puntos de venta de terceros en un corredor de distribución clave de Java.

- Junio de 2026: PT Arwana Citramulia Tbk avanzó en los planes para iniciar la operación de la Planta 4D en Ogan Ilir, Sumatra del Sur, con el objetivo de alcanzar 5,5 millones de metros cuadrados de capacidad anual. El movimiento señala una importante expansión hacia los corredores de demanda fuera de Java y fortalece el alcance de distribución que abastece a Sumatra y las provincias orientales.

- Diciembre de 2024: Suvo Strategic Minerals y Huadi Bantaeng Industry Park acordaron formar una empresa conjunta para cemento bajo en carbono basado en escoria de níquel. La iniciativa respalda ecosistemas más amplios de materiales de construcción ecológicos en Indonesia, lo que puede influir en las especificaciones de demanda de baldosas en proyectos públicos y privados que incorporan criterios de adquisición vinculados a la sostenibilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las baldosas cerámicas vendidas en Indonesia para usos de construcción y renovación, incluidos los formatos comunes de baldosas cerámicas y de porcelana utilizados principalmente en pisos y paredes. El dimensionamiento se rastrea en USD a nivel de mercado y luego se verifica mediante señales prácticas de demanda y oferta.

Exclusiones del alcance: este dimensionamiento no contabiliza materiales de revestimiento no cerámicos y excluye acabados de construcción más amplios como pinturas, adhesivos y artículos sanitarios.

Descripción general de la segmentación

- Por Tipo de Producto

- Baldosas de Porcelana

- Baldosas Cerámicas Esmaltadas

- Baldosas Cerámicas Sin Esmaltar

- Baldosas de Mosaico

- Otros (Decorativas, con Estampados, Artesanales)

- Por Aplicación

- Piso

- Pared

- Techos

- Por Usuario Final

- Residencial

- Comercial

- Hospitalidad (Hoteles, Complejos Turísticos)

- Espacios Minoristas

- Oficinas e Instituciones

- Atención Sanitaria

- Instalaciones Educativas

- Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús)

- Otros Usuarios Comerciales

- Por Tipo de Construcción

- Nueva Construcción

- Renovación y Reposición

- Por Canal de Distribución

- Tiendas Especializadas de Baldosas y Piedra

- Tiendas de Mejoras para el Hogar y Bricolaje

- Venta Minorista en Línea

- Ventas Directas a Contratistas

- Por Geografía

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali y Nusa Tenggara

- Papúa y Papúa Occidental

- Islas Maluku

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo se mueve la demanda de baldosas junto con la actividad de construcción y renovación en Indonesia, y construyendo una base de hechos para importaciones, exportaciones y producción local. Nos referimos a fuentes públicas como Statistics Indonesia (BPS) para series de construcción y comercio, UN Comtrade para espejos de comercio transfronterizo, y el Banco Mundial para indicadores macro como la actividad de vivienda y la inflación.

Del lado del sector, los insumos se verifican con fuentes como comunicados de la Asociación de la Industria Cerámica de Indonesia (ASAKI), estadísticas de aduanas y puertos donde están disponibles, y publicaciones técnicas o de normas relevantes que aclaran las categorías de baldosas y las definiciones de producto. Los informes anuales de las empresas, las presentaciones a inversionistas y la cobertura de noticias confiable se utilizan luego para comprender las ampliaciones de capacidad, la dirección de los precios y los cambios en la distribución. Para reconstruir largos historiales financieros y rastrear patentes cuando es necesario, también utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar cómo se comportan los precios, la mezcla y los volúmenes en los principales focos de demanda, especialmente proyectos residenciales y de renovación, y para contrastar la división entre distribuidores fuera de línea y los canales en línea en crecimiento. Hablamos con una combinación de fabricantes, distribuidores y minoristas, contratistas y grandes compradores para que los supuestos de la investigación documental puedan corregirse donde el mercado se comporta de manera diferente en la práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 19% | Gerentes: 45% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza la lógica descendente y ascendente en conjunto, pero no se construye como una consolidación completa de proveedores. En la práctica, reconstruimos la demanda a partir de la actividad de construcción y renovación, y luego la convertimos en consumo de baldosas utilizando supuestos de penetración, intensidad de reemplazo y mezcla que se prueban en entrevistas.

Los insumos clave que ayudan a dar forma a las cifras incluyen inicios y finalizaciones de vivienda, ciclos de renovación y reemplazo, permisos de construcción y señales de gasto en construcción, flujos comerciales de baldosas cerámicas (importaciones y exportaciones), y el movimiento de precios de las categorías comunes de baldosas, que afecta el crecimiento en valor incluso cuando los volúmenes son estables. Los cambios de mezcla, como la ganancia de participación de la porcelana y la división de la demanda entre baldosas de piso y de pared, se incorporan para que el modelo no sobreestime el crecimiento de una categoría hacia el mercado total. Cuando los datos de volumen local son escasos, las brechas se manejan con espejos comerciales, indicios de capacidad y utilización, y verificaciones de canal, y luego los supuestos se vuelven a probar con los encuestados.

Para el pronóstico, se utiliza un análisis de escenarios en torno al impulso de la construcción, la demanda de renovación y los precios, y luego la curva final se suaviza con verificaciones simples de series de tiempo para que los cambios de un año a otro sigan siendo realistas. Mantenemos el pronóstico transparente al vincular cada motor a un indicador medible y a un supuesto claro que puede actualizarse cuando cambian las condiciones.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes como las tendencias comerciales de baldosas, los indicadores de actividad de construcción y la dirección de los cambios de precios compartidos por los participantes del mercado. Si un supuesto genera un salto inesperado, se vuelve a verificar y se activan llamadas de seguimiento para confirmar si refleja un evento real del mercado o un error de modelado.

Antes de la aprobación final, la construcción se revisa por etapas para que la definición, los insumos y los cálculos se mantengan consistentes a lo largo de los años, y para que cualquier variación importante se explique en términos claros. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios abruptos en las importaciones, cambios de política que afectan la construcción, o movimientos significativos de capacidad. Justo antes de la entrega, se completa una nueva revisión de analista para que los clientes reciban una visión actualizada e internamente consistente.

Estimación del mercado de baldosas cerámicas de Indonesia de Mordor Intelligence comparada con otras estimaciones publicadas

Los valores de mercado publicados para las baldosas cerámicas en Indonesia pueden diferir incluso cuando parecen describir la misma industria, y esto generalmente proviene de diferencias en los límites del producto, la selección del año y la forma en que se maneja el precio. El momento también importa, porque la actividad de construcción y los precios de las baldosas pueden cambiar rápidamente, lo que a su vez modifica la estimación de valor.

Las brechas clave suelen aparecer cuando una fuente mezcla materiales de baldosas más amplios con baldosas cerámicas, o cuando el modelo asume un aumento de precios más rápido sin comprobarlo frente a señales comerciales y de canal. Al rastrear los flujos comerciales, la actividad de construcción y los cambios en la mezcla de productos, Mordor Intelligence mantiene el total de baldosas cerámicas de Indonesia limitado a baldosas cerámicas y de porcelana contabilizadas a valor de mercado, lo que reduce la inflación proveniente de materiales de baldosas adyacentes y de precios inconsistentes del año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,42 mil millones de USD (2026) | |

| Consultora Global A | 2,30 mil millones de USD (2024) | Utiliza un año base anterior y una trayectoria de crecimiento más alta, y su descripción del alcance es menos explícita sobre cómo se normalizan el precio del año base y la mezcla, lo que puede elevar el valor cuando los supuestos de precios son agresivos. |

| Revista Comercial B | 1,35 mil millones de USD (2025) | Cubre una canasta de baldosas más amplia que incluye materiales no cerámicos, y la conversión de volúmenes a valor no está claramente separada por precios exclusivos de cerámica, lo que puede desplazar los totales según la mezcla de materiales. |

La dispersión en las estimaciones proviene principalmente de los límites de alcance y de cómo se trasladan el precio y la mezcla a lo largo de los años. Nuestro enfoque se mantiene repetible porque cada paso está vinculado a señales medibles como el impulso de la construcción, los datos comerciales y la mezcla de categorías de baldosas, y luego se vuelve a verificar con los participantes del mercado antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baldosas cerámicas de Indonesia en 2026?

El tamaño del mercado de baldosas cerámicas de Indonesia es de USD 1.420 millones en 2026, con una previsión de alcanzar USD 1.790 millones en 2031.

¿Cuál es la tasa de crecimiento de la demanda de baldosas cerámicas en Indonesia?

Se prevé que la demanda avance a una CAGR del 4,63% entre 2026 y 2031, impulsada por los programas de vivienda y las políticas de protección de importaciones.

¿Qué tipo de producto lidera el volumen de ventas?

Las baldosas de porcelana siguen siendo el principal producto en ventas con una participación del 46,58% gracias a su durabilidad y estética adecuadas para espacios de alto tráfico.

¿Por qué los costos logísticos representan un problema para los fabricantes de baldosas de Indonesia?

La distribución de baldosas pesadas y frágiles a través de 17.000 islas eleva los gastos de flete que pueden duplicar los precios de entrega en las provincias orientales.

¿Cómo están afectando los derechos de salvaguardia a la competencia en el mercado?

Los derechos del 100-200% sobre las importaciones chinas protegen a los fabricantes nacionales, reducen la competencia desleal en precios y fomentan el uso de la capacidad local.

¿Qué canal está creciendo más rápido para las compras de baldosas?

La venta minorista en línea muestra una CAGR del 6,92% a medida que las plataformas de comercio electrónico superan las barreras geográficas y proporcionan herramientas de visualización a los consumidores.

Última actualización de la página el: