Tamaño y Participación del Mercado de Pisos de Madera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

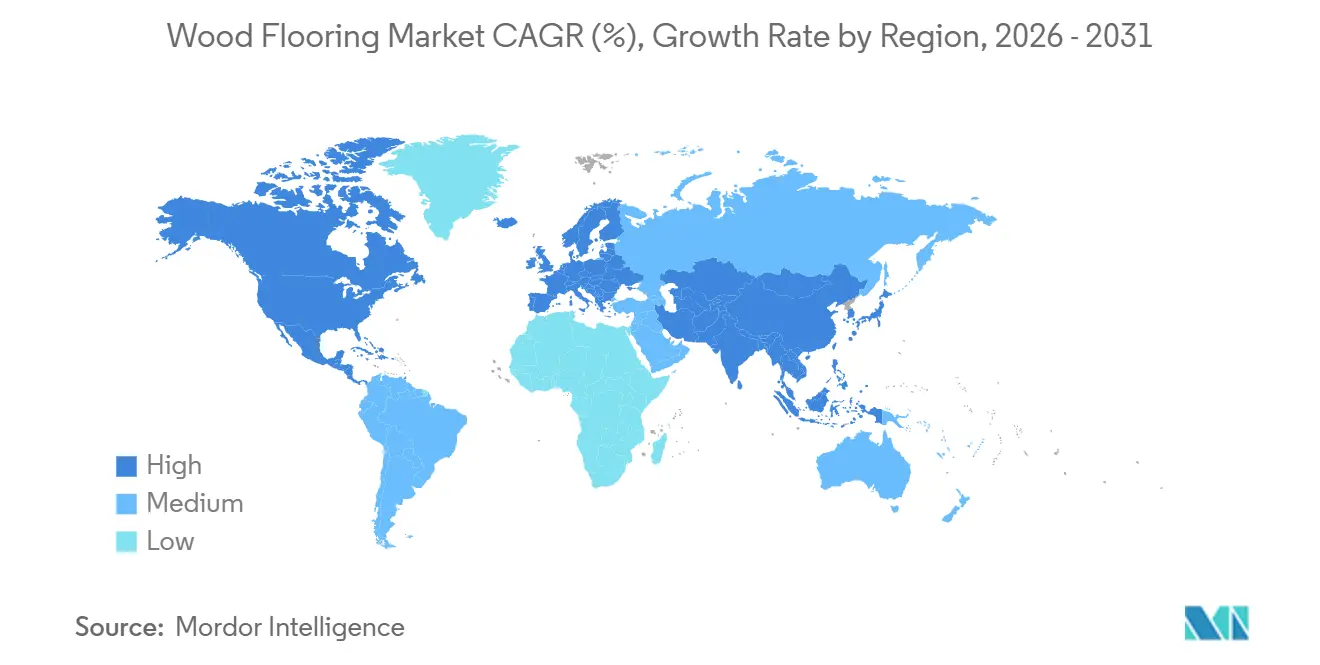

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Madera por Mordor Intelligence

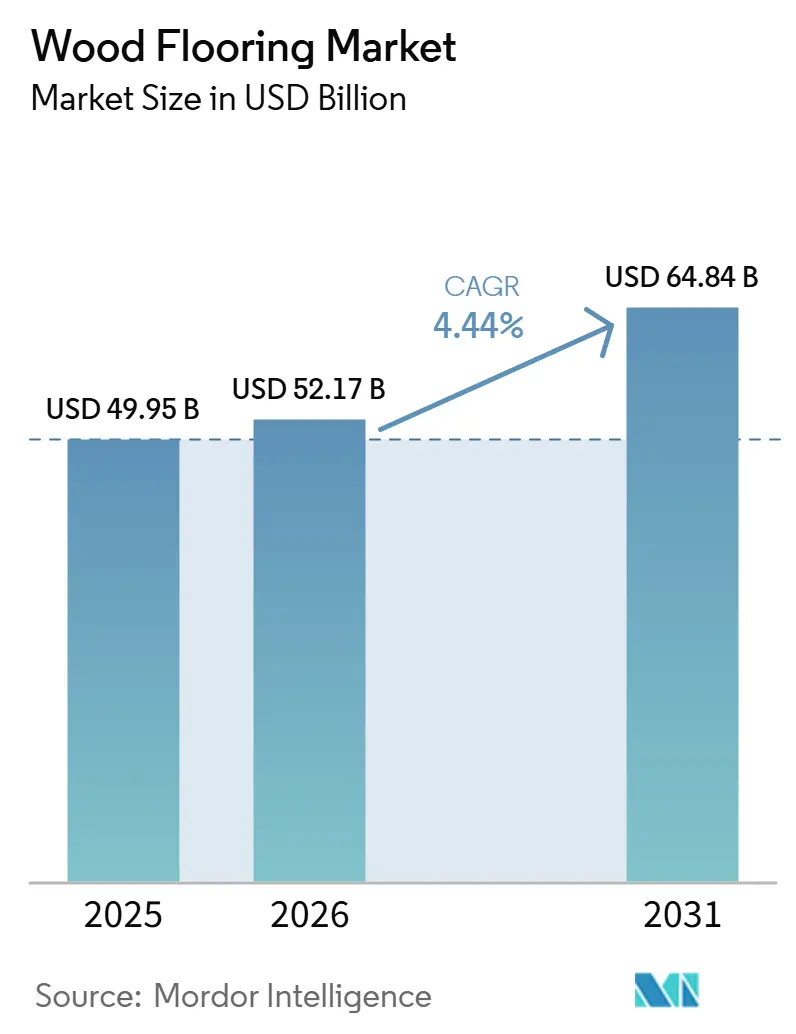

El tamaño del mercado de pisos de madera fue valorado en 49,95 mil millones de USD en 2025 y se estima que crecerá desde 52,17 mil millones de USD en 2026 hasta alcanzar 64,84 mil millones de USD para 2031, a una CAGR del 4,44% durante el período de pronóstico (2026-2031). Este perfil de crecimiento se alinea con los ciclos de renovación sostenidos y la preferencia por interiores naturales en hogares y lugares de trabajo, incluso cuando las condiciones de financiamiento limitan la nueva construcción a corto plazo. La adopción de productos preterminados e ingeniados que agilizan los plazos en obra respalda la demanda de reemplazo en entornos residenciales y comerciales. La sustitución impulsada por el cumplimiento normativo hacia tablones ingeniados de emisiones ultrabajas continúa sustentando las mejoras de mezcla en el mercado de pisos de madera. El sector sigue siendo un empleador significativo en los Estados Unidos, con aproximadamente 45.000 empleos y una contribución de 4 mil millones de USD al PIB, reforzando su papel en la manufactura distribuida regionalmente.

Conclusiones Clave del Informe

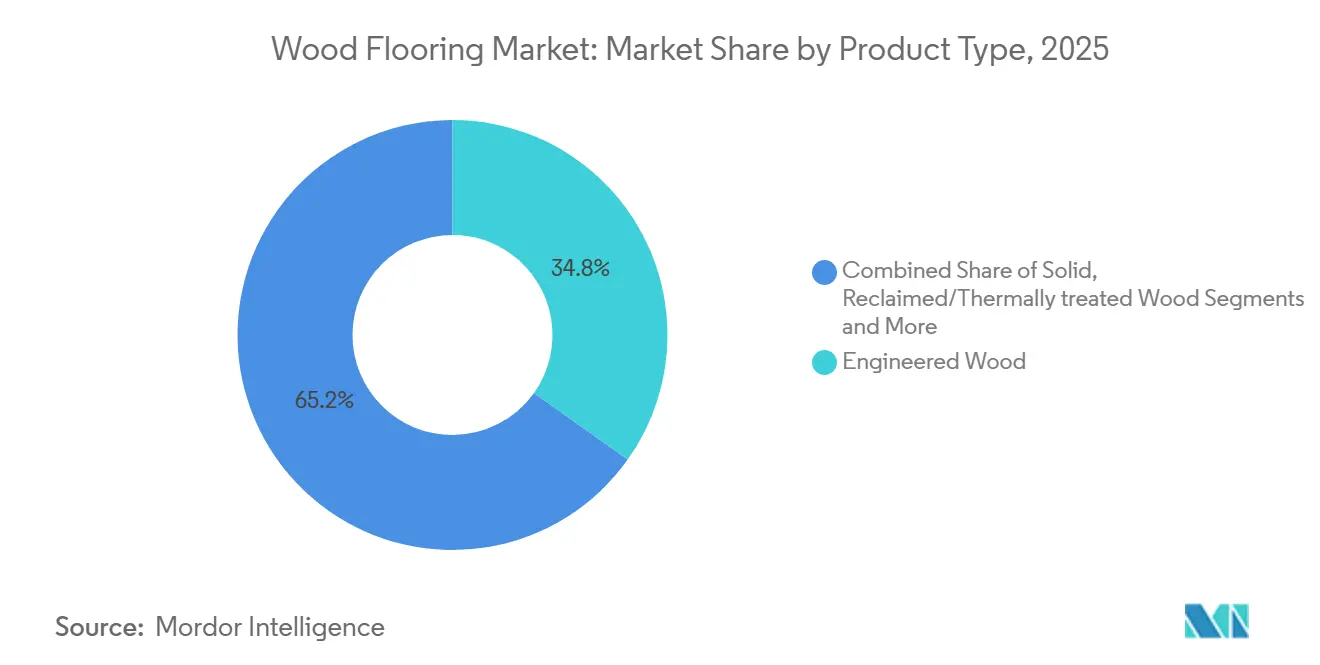

- Por tipo de producto, la madera ingeniada representó el 34,84% de la participación del mercado de pisos de madera en 2025; se proyecta que la madera recuperada y tratada térmicamente se expandirá a una CAGR del 5,27% hasta 2031.

- Por método de instalación, el clavado representó el 43,38% de la participación del mercado de pisos de madera en 2025, mientras que se proyecta que los métodos flotante y de encaje a presión registrarán la CAGR más rápida del 5,18% hasta 2031.

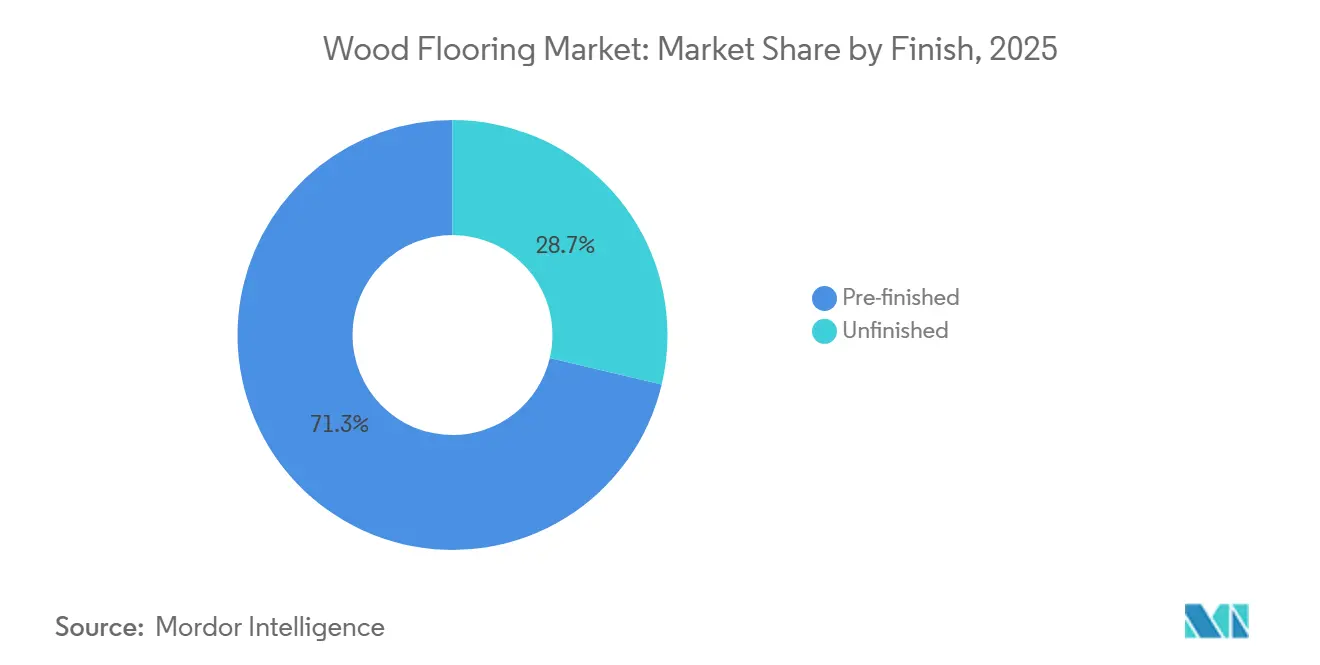

- Por tipo de acabado, el preterminado representó el 71,27% del mercado de pisos de madera en 2025 y se prevé que crecerá a una CAGR del 4,68% hasta 2031.

- Por canal de distribución, los consumidores minoristas B2C representaron el 67,35% de la participación del mercado de pisos de madera en 2025, mientras que se proyecta que el B2B se expandirá a una CAGR del 4,82% hasta 2031.

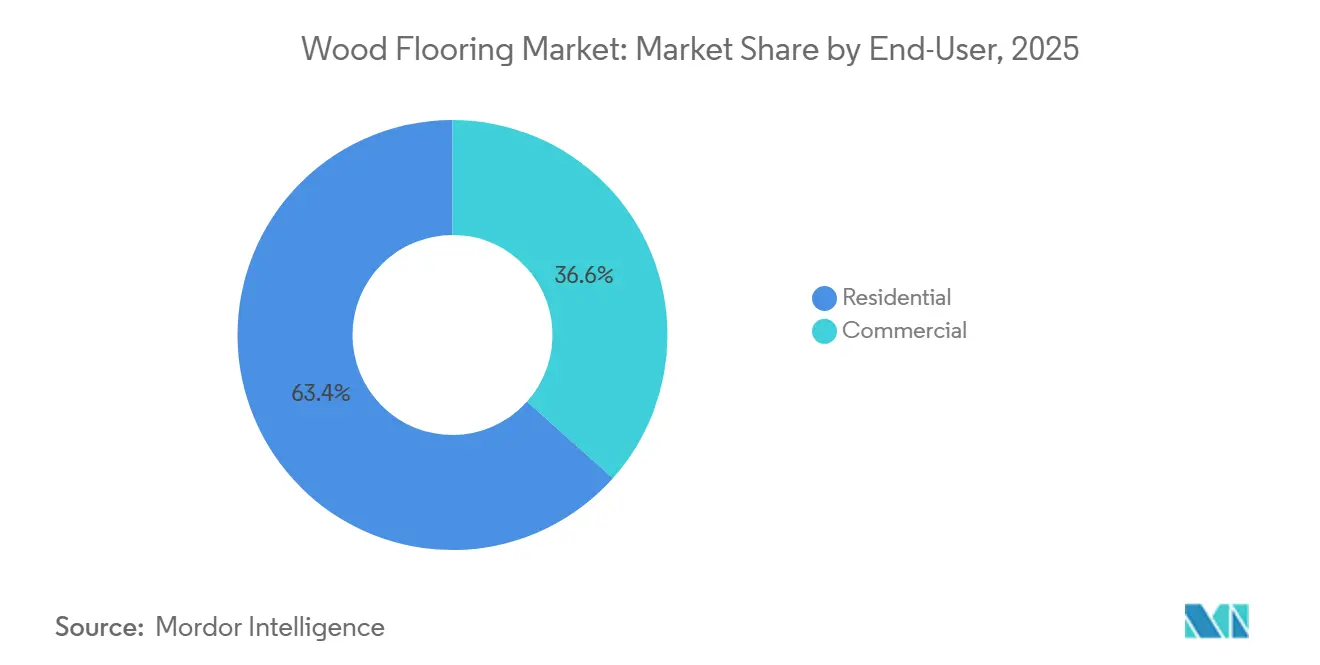

- Por usuario final, el sector residencial representó el 63,35% de la participación del mercado de pisos de madera en 2025, mientras que se proyecta que el comercial crecerá a una CAGR del 5,10% hasta 2031.

- Por geografía, América del Norte capturó el 31,38% de la participación del mercado de pisos de madera en 2025, y se proyecta que Asia-Pacífico registrará la CAGR regional más alta del 5,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos de Madera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de tablones de ingeniería certificados por el FSC | +0.7% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge mundial de apartamentos premium urbanos | +1.0% | Núcleo en Asia-Pacífico, ganancias secundarias en metrópolis de América Latina | Corto plazo (≤ 2 años) |

| Subsidios de la ola de renovación para roble tratado térmicamente | +0.4% | UE y América del Norte, con extensión a Australia | Mediano plazo (2-4 años) |

| La demanda de interiores biofílicos de lujo impulsa tablones macizos de gran formato | +0.9% | Global, concentrado en centros urbanos de altos ingresos | Largo plazo (≥ 4 años) |

| Los visualizadores de comercio electrónico con RA/RV impulsan las ventas en línea para el bricolaje | +0.6% | América del Norte y la UE como primeros adoptantes, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Los proyectos de oficinas de madera masiva especifican pisos a juego | +0.5% | América del Norte y la UE, con ganancias tempranas en el Noroeste del Pacífico y Escandinavia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Tablones de Ingeniería Certificados por el Consejo de Administración Forestal (FSC)

La certificación del FSC se ha convertido en un guardián de la cadena de suministro para la madera de ingeniería utilizada en proyectos institucionales y multifamiliares donde las presentaciones requieren documentación de cadena de custodia. El programa Verified de la Asociación Nacional de Pisos de Madera, que audita la calidad del aire, la composición de materiales y las prácticas laborales, se combina con el FSC en las especificaciones de licitación para agilizar las revisiones de cumplimiento en proyectos públicos y privados. El cumplimiento de emisiones es un habilitador central, ya que el Título VI de la Ley de Control de Sustancias Tóxicas (TSCA) de la Agencia de Protección Ambiental (EPA) limita el formaldehído a 0,05 ppm para el núcleo de chapa de madera contrachapada de maderas duras, que los fabricantes abordan con adhesivos y núcleos controlados en fábrica que se ajustan al posicionamiento de "ingeniería conforme con TSCA". Los compradores en Europa frecuentemente requieren la certificación FloorScore, que evalúa 35 COV (Compuestos Orgánicos Volátiles) y califica los productos para programas como LEED v4.1 y WELL. Los tablones de ingeniería con acabado de fábrica ganaron participación en 2025 porque los sistemas preterminados ayudan a comprimir los plazos de obra y evitan las emisiones de acabado en sitio en edificios ocupados. Los exportadores asiáticos que aprovechan el álamo de plantación en chapas de núcleo han ofrecido históricamente bajos costos de importación, con los aranceles recíprocos de 2025 reduciendo las ventajas de costo de importación anteriores reveladas por los principales fabricantes norteamericanos.

Auge Mundial de Apartamentos Premium Urbanos

Las torres de lujo urbanas en Bengaluru, Yakarta y Ciudad de México están especificando madera maciza o de ingeniería en las áreas de estar para diferenciar las unidades, ya que los promotores apuntan a resultados premium de arrendamiento y ventas. Las importaciones japonesas de pisos de madera ensamblados (HS 441871–79) en noviembre de 2024 aumentaron poco más del 30% mes a mes y aproximadamente un 25% interanual, con China y Vietnam suministrando conjuntamente la mayoría de los envíos de HS 441875 para satisfacer la demanda en reformas de condominios urbanos, según datos comerciales recopilados de los Informes de Precios del Mercado de Madera de Japón y fuentes del mercado a principios de 2025 [1]Informes de Precios del Mercado de Madera y Productos de Madera de Japón | 01 – 15 de febrero de 2025. Los promotores del Sudeste Asiático tienden a preferir los tablones de ingeniería sobre la madera maciza para mitigar los riesgos de movimiento en climas húmedos, mientras que los sistemas flotantes sobre hormigón ayudan a gestionar la humedad. Los informes de diseño regionales priorizan texturas naturales y tonos claros, lo que favorece el roble de ingeniería de tablón ancho y el nogal americano. El mercado de pisos de madera continúa beneficiándose de proyectos liderados por especificaciones donde la construcción en altura busca acabados premium para áreas comunes y unidades. A pesar de la persistente debilidad en los inicios de construcción residencial en China durante 2024, el aumento de la actividad de apartamentos premium en India y el Sudeste Asiático compensa parte de la debilidad en la demanda regional.

Subsidios de la Ola de Renovación para Roble Tratado Térmicamente

Los programas públicos que financian mejoras del hogar están catalizando la actividad de reforma donde la preparación del subsuelo y la remediación de humedad conducen a nuevas instalaciones de pisos de madera. El Programa de Mejora del Hogar Focalizado de Nueva York asistió a 1.214 propietarios en 2025, y el alcance del trabajo a menudo incluía reparaciones que preparaban los hogares para nuevos pisos de madera[2]NY HCR https://hcr.ny.gov/T-HIP. El roble tratado térmicamente resulta atractivo en mercados costeros y húmedos porque el tratamiento térmico por encima de 200°C reduce la higroscopicidad y aumenta la estabilidad demandada por los compradores de reforma. La prominencia del roble en el parqué europeo se mantuvo clara en 2024, ya que la especie alcanzó el 83,8% de la producción total de parqué, con variantes tratadas térmicamente ganando adopción en Escandinavia y los países bálticos. Los comentarios del comercio minorista en 2025 mostraron un relativo ablandamiento para los artículos antiguos y recuperados, lo que sugiere que algunos compradores están migrando hacia opciones modificadas térmicamente que ofrecen un rendimiento estable con una estética contemporánea. Esta dinámica proporciona un pulso de demanda nicho pero constante para las opciones tratadas térmicamente dentro del mercado de pisos de madera.

Los Visualizadores de Comercio Electrónico con RA/RV Impulsan las Ventas en Línea para el Bricolaje

Las inversiones de los minoristas en herramientas de visualización están ayudando a los compradores que realizan trabajos por cuenta propia a tomar decisiones más rápidas en línea, mejorando la conversión de productos ingeniados en stock. A partir del cuarto trimestre de 2024, el 58% de los minoristas independientes de pisos planificaban inversiones en web y comercio electrónico en un plazo de 12 meses, lo que señala una expansión continua del canal digital que alimenta el mercado de pisos de madera. Los visualizadores que superponen especies, tonos y tamaños de tablones sobre fotos de habitaciones reducen la indecisión y acortan los ciclos de decisión de semanas a días para los propietarios de viviendas típicos. Los tablones ingeniados flotantes y de encaje a presión dominan los listados en línea porque las directrices de la Asociación Nacional de Pisos de Madera (NWFA) permiten instalar estos sistemas sin herramientas especializadas cuando los subpisos cumplen con las tolerancias de planitud. Los miembros de distribución de la Asociación Nacional de Distribuidores de Revestimientos de Pisos informan actualizaciones tecnológicas en la gestión de almacenes y CRM (Gestión de Relaciones con el Cliente) que comprimen los plazos de pedido a entrega a tan solo 48 horas. El efecto combinado permite a los propietarios diseñar, ordenar y recibir materiales más rápido, lo que sostiene el rendimiento de las renovaciones que respalda el mercado de pisos de madera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de materias primas e instalación | -0.8% | Global, agudo en mercados de alto costo laboral (América del Norte, UE, Australia) | Corto plazo (≤ 2 años) |

| Preocupaciones Medioambientales y de Deforestación | -0.5% | Global, más pronunciado en Europa y América del Norte debido a regulaciones forestales estrictas, certificaciones de sostenibilidad (FSC/PEFC) y la creciente preferencia de los consumidores por alternativas ecológicas | Mediano a largo plazo (3–5+ años) |

| Susceptibilidad a la Humedad y las Condiciones Climáticas | -0.4% | Alto impacto en regiones húmedas y de clima extremo (Asia-Pacífico, América del Sur, África, mercados costeros); impacto moderado en regiones templadas | Corto a mediano plazo (1–4 años) |

| Fuerte competencia de alternativas | -0.6% | Global, más pronunciado en segmentos residenciales sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Materias Primas e Instalación

Los costos de producción son sensibles a la disponibilidad de madera dura y al rendimiento de los aserraderos, lo que influye en los márgenes tanto para las líneas macizas como de ingeniería. La producción de madera dura en los Estados Unidos disminuyó un 29% entre 2022 y 2024, una contracción vinculada a una disminución del 10% en la fuerza laboral de aproximadamente 40.000 puestos de trabajo y una reducción relacionada en el valor de las exportaciones. Los fabricantes han respondido con integración vertical para asegurar el suministro, incluidas adquisiciones de aserraderos que mitigan la volatilidad del precio en pie y estabilizan los insumos para las líneas de pisos de madera. En la obra, las instalaciones de tablones macizos de gran formato a menudo requieren métodos de clavado asistido con cola para mayor estabilidad, lo que añade tiempo de mano de obra en comparación con los sistemas de ingeniería flotantes de encaje a presión. Las tolerancias de planitud del subsuelo establecidas por la NWFA aumentan los requisitos de preparación en edificios más antiguos, lo que puede añadir pasos antes de que comience la instalación. Estas condiciones crean obstáculos de costos a corto plazo para algunos proyectos en el mercado de pisos de madera, especialmente en regiones de alto costo laboral.

Fuerte Competencia de Alternativas

Las categorías competidoras continúan presionando a la madera real. En 2025, dos tercios de los encuestados de la Asociación Nacional de Pisos de Madera informaron que los productos de vinilo de lujo con aspecto de madera, el núcleo de polímero impermeable y los productos laminados están erosionando las ventas de madera real[3]Floor Trends https://www.floortrendsmag.com/articles/113164-shaw-industries-evp-on-consumer-buying-trends-regional-markets-and-2025-flooring-industry-outlook. Los envíos de laminado rastreados por los Productores Europeos de Pisos Laminados alcanzaron 313,5 millones de metros cuadrados en 2024, con América del Norte subiendo un 8,85% y Europa Occidental y Europa Oriental bajando interanualmente. Las superficies duras alternativas promueven la resistencia a los arañazos y al agua, junto con la facilidad de instalación, lo que atrae a los hogares sensibles al precio durante ciclos de crédito más ajustados. Los proyectos de atención médica y educación a menudo especifican productos resilientes en zonas clínicas y de alto tráfico, lo que reduce el espacio direccionable para la madera en partes del trabajo comercial. Las inversiones en categorías por parte de los principales productores de productos resilientes también han reducido los plazos de entrega mediante la deslocalización cercana y las adiciones de capacidad, lo que mantiene a las alternativas prominentes en las especificaciones de proyectos. A medida que el mercado de pisos de madera se adapta, los fabricantes están enfatizando las bajas emisiones verificadas, la mayor durabilidad y los formatos de instalación más rápidos para competir por participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Madera de Ingeniería Captura las Reformas del Mercado Intermedio

Los pisos de madera ingeniada representaron el 34,84% en 2025, impulsados por la idoneidad a nivel del suelo y por debajo del nivel del suelo, ampliando el espacio direccionable del mercado de pisos de madera en retrofits multifamiliares y urbanos. Se proyecta que la madera recuperada y tratada térmicamente se expandirá a una CAGR del 5,27% hasta 2031, marcando el ritmo entre las categorías de nicho a medida que los especificadores equilibran la estabilidad, la sostenibilidad y los objetivos estéticos. Los límites de formaldehído del Título VI de la TSCA de la EPA, y las disposiciones alineadas para productos laminados que entraron en vigor en 2024, permiten a los productores de madera ingeniada diseñar núcleos y adhesivos conformes bajo condiciones de fábrica controladas. El mercado de pisos de madera se beneficia a medida que los tablones ingeniados preterminados eliminan las emisiones de acabado en obra y acortan las ventanas de interrupción para los inquilinos en edificios ocupados. La madera maciza mantiene su fidelidad en construcciones personalizadas y restauraciones donde los cortes de cuarto de sierra o de sierra inclinada cumplen con los criterios de fidelidad histórica y rendimiento.

Las maderas duras modificadas térmicamente atraen a los compradores de retrofit en climas húmedos donde la estabilidad justifica una prima sobre el roble estándar secado en horno, y el mercado de pisos de madera refleja esta preferencia en los patrones de demanda costeros. La producción europea de parqué se contrajo en 2024 a 51,5 millones de metros cuadrados, con el roble representando el 83,8% de las especies utilizadas y los formatos multicapa dominantes, lo que destaca el papel estructural de la madera ingeniada en la región. Los patrones de pedidos de los miembros de la NWFA en 2025 muestran al roble blanco como la especie doméstica más especificada, con una inclinación hacia tonos claros y naturales que minimizan el deslumbramiento y respaldan los programas de diseño biofílico. En los flujos de exportación, los tablones ingeniados de núcleo popular de los fabricantes asiáticos han ofrecido históricamente bajos costos de desembarque, aunque los aranceles recíprocos divulgados por grandes proveedores de los Estados Unidos en 2025 han reducido las ventajas de costo de importación. En este contexto, los formatos ingeniados continúan siendo el ancla del mercado de pisos de madera donde el cumplimiento normativo, la velocidad y la estabilidad dictan la especificación.

Por Método de Instalación: Los Sistemas Flotantes Desbloquean el Crecimiento del Bricolaje

El clavado lideró los formatos tradicionales con una participación del 43,38% en 2025, reflejando el uso continuo en viviendas unifamiliares de nueva construcción y proyectos de retrofit sobre subpisos de madera. Se proyecta que los sistemas flotantes y de encaje a presión crecerán más rápido a una CAGR del 5,18% hasta 2031 a medida que aumenta la adopción por parte de aficionados y las aplicaciones en concreto por debajo del nivel del suelo requieren métodos sin penetración. Las directrices de la NWFA especifican tolerancias de planitud y juntas de expansión para ensamblajes flotantes, lo que permite a propietarios y profesionales obtener resultados predecibles con menos herramientas especializadas. El pegado sigue siendo un método importante para espacios comerciales y para tablones ingeniados sobre concreto, donde se necesitan pruebas de humedad y retardadores de vapor si las tasas de emisión o la humedad relativa superan los umbrales. El clavado asistido con pegamento se recomienda para tablones macizos anchos para contrarrestar el alabeo, intercambiando mayor tiempo de instalación por estabilidad a largo plazo.

La instalación suelta sigue siendo un nicho y tiende a concentrarse en áreas comerciales que priorizan el reemplazo rápido. La mezcla de métodos del mercado de pisos de madera está siendo moldeada cada vez más por el tipo de subpiso y las condiciones de uso final, razón por la cual los productos ingeniados con compatibilidad entre métodos ganan terreno. Las herramientas de visualización que previsualizan instalaciones flotantes también están ayudando a los propietarios a planificar las transiciones y los tramos de habitaciones, lo que respalda los pedidos en línea. En los canales de distribución, la automatización de procesos y la visibilidad del inventario mejoran la capacidad de cumplir con trabajos específicos de método en dos días o menos para perfiles estándar. Esta convergencia de directrices, herramientas y logística mantiene a los ensamblajes flotantes e híbridos en una trayectoria de crecimiento en el mercado de pisos de madera.

Por Acabado: El Preterminado Domina por Cumplimiento de COV

Los pisos preterminados representaron el 71,27% en 2025 y se proyecta que crecerán a una CAGR del 4,68% hasta 2031 a medida que los compradores priorizan las bajas emisiones y la rápida rotación de proyectos. Los sistemas UV aplicados en fábrica eliminan el polvo de lijado y los vapores de acabado en obra, una ventaja significativa para proyectos multifamiliares y comerciales con restricciones de ocupación. La certificación FloorScore valida 35 compuestos orgánicos volátiles, incluido el formaldehído, y respalda la elegibilidad para marcos como LEED v4.1 y WELL en el mercado de pisos de madera. Las tendencias estéticas favorecen los acabados mate y de bajo brillo que reducen el deslumbramiento y ocultan los microarañazos, que se especifican comúnmente en espacios de planta abierta. Las capas de desgaste avanzadas con aditivos de óxido de aluminio o perlas de cerámica extienden la resistencia a la abrasión más allá de las capacidades típicas de los acabados en obra.

El piso sin terminar mantiene un papel significativo en trabajos personalizados de alta gama y renovaciones históricas donde el teñido en obra y el relleno de veta son necesarios para lograr coincidencias exactas de color o textura. El acabado en obra crea una superficie monolítica sin microbiseles, que algunos clientes prefieren para salas formales y galerías. Los fabricantes también están respondiendo a las percepciones de durabilidad introduciendo ofertas de madera dura densificada, como TimberTones de AHF, que alcanza una dureza Janka superior a 3.500 en nogal americano y afirma una mejora de múltiples veces en la resistencia a abolladuras y arañazos en comparación con las opciones estándar secadas en horno. Estas mejoras mantienen los formatos preterminados como centrales en el mercado de pisos de madera a medida que los propietarios buscan rendimiento, cumplimiento normativo y velocidad sin sacrificar la apariencia.

Por Canal de Distribución: B2B Gana Terreno en el Giro Comercial

Los consumidores minoristas B2C representaron el 67,35% en 2025, capturando grandes superficies de mejoras del hogar, tiendas especializadas, plataformas en línea y otros puntos de venta minoristas. Se proyecta que los canales B2B de contratistas y constructores se expandirán a una CAGR del 4,82% hasta 2031 a medida que los proyectos de madera masiva y los desarrollos multifamiliares canalizan pedidos directamente a fabricantes y distribuidores. Las grandes superficies de mejoras del hogar almacenan artículos ingeniados de encaje a presión de nivel básico para recogida inmediata, mientras que los minoristas especializados se diferencian con tablones macizos de gran anchura, tintes personalizados y redes de instaladores verificados. A partir del cuarto trimestre de 2024, el 58% de los minoristas independientes planificaban inversiones en comercio electrónico a corto plazo, lo que respalda las ventas guiadas por visualización y la entrega directa al hogar en el mercado de pisos de madera. Los distribuidores esperan un mayor impulso de ventas en 2026 que los minoristas, respaldado por herramientas de gestión de almacenes y CRM que reducen los ciclos de pedido a entrega a 48 horas para los artículos en stock.

Los fabricantes y distribuidores informan que los trabajos comerciales y multifamiliares más grandes están estabilizando los pedidos pendientes en relación con los pedidos de remodelación minorista más pequeños. El sector sanitario añadió 62.000 empleos en mayo de 2025, un indicador que a menudo se alinea con las expansiones de clínicas y áreas administrativas donde la madera se especifica en áreas no clínicas. Los centros educativos continúan adoptando soluciones de superficies duras en bibliotecas, auditorios y áreas comunes, con la madera ingeniada ganando protagonismo donde la acústica y la calidez visual son importantes. Con herramientas de selección digital y una integración logística más estrecha, las plataformas B2B están posicionadas para ganar participación incremental en el mercado de pisos de madera a medida que se expande la demanda basada en proyectos.

Por Usuario Final: Las Reformas Residenciales Impulsan el Volumen

Las aplicaciones residenciales representaron el 63,35% de la demanda en 2025, abarcando viviendas unifamiliares, casas adosadas, condominios y apartamentos, donde los ciclos de reemplazo y las actualizaciones de estilo lideran. Se proyecta que los usuarios finales comerciales, incluidos hotelería, sanidad, oficinas corporativas, educación y comercio minorista, se expandirán a una CAGR del 5,10% hasta 2031 a medida que los programas biofílicos y las estructuras de madera ganan aceptación. Las tendencias de diseño de cocinas para 2026 enfatizan las paletas naturales y los tonos de madera más claros, reforzando la demanda de ofertas de tablones anchos ingeniados con acabados mate. Las viviendas iniciadas en los Estados Unidos alcanzaron 1.307.000 unidades a una tasa anual ajustada estacionalmente en agosto de 2025, lo que proporciona una base de actividad estructural en torno a la cual operan los ciclos de retrofit. Los programas a nivel estatal, como el T-HIP de Nueva York, apoyaron las reparaciones del hogar de más de 1.200 propietarios en 2025, que a menudo incluyen la estabilización del subpiso y la remediación de humedad que permiten las instalaciones de madera.

En el lado comercial, los proyectos de hotelería, educación y ciertas oficinas especifican madera para espacios públicos para transmitir calidez natural y alinearse con interiores orientados al bienestar. Las estructuras de madera masiva, como la madera laminada cruzada y la madera laminada encolada, ayudan a orientar las selecciones de acabado hacia la madera dura para mantener la coherencia visual con los elementos estructurales expuestos. Los pisos de madera dura preterminados con certificación FloorScore pueden contribuir a los mismos créditos de materiales LEED que la estructura de madera, lo que simplifica la documentación de construcción sostenible. A medida que la adopción de madera masiva se expande en el sector multifamiliar y en el comercial de baja a mediana altura, el mercado de pisos de madera gana tracción de especificación a través de paquetes visuales y acústicos complementarios. La combinación de reemplazos residenciales y obras comerciales específicas mantiene el perfil de usuario final diversificado durante el período de pronóstico.

Análisis Geográfico

América del Norte capturó el 31,38% en 2025, respaldada por la nueva construcción en curso y los programas activos de retrofit que canalizan fondos hacia reparaciones listas para pisos. Las viviendas iniciadas en los Estados Unidos registraron 1.307.000 unidades a una tasa anual ajustada estacionalmente en agosto de 2025, un nivel que respalda volúmenes estables tanto para formatos macizos como ingeniados dentro del mercado de pisos de madera. El sector de la madera dura emplea a aproximadamente 45.000 personas y contribuye con 4 mil millones de USD al PIB, lo que subraya la base de manufactura regional para los pisos de madera. Los datos de la encuesta para 2026 indican que los distribuidores esperan mayores ganancias que los minoristas, lo que es coherente con un giro hacia las carteras de proyectos B2B. Los programas estatales como el T-HIP de Nueva York, que asistió a 1.214 propietarios en 2025, también contribuyen a la preparación para el retrofit que beneficia al mercado de pisos de madera.

Se proyecta que Asia-Pacífico registrará la CAGR regional más alta del 5,48% hasta 2031, impulsada por la construcción de apartamentos urbanos en India, el Sudeste Asiático y Japón, que prioriza los acabados interiores premium. Las viviendas iniciadas en China se contrajeron un 24% en el primer semestre de 2024, lo que pesó sobre la demanda allí mientras mejoraban las perspectivas en los mercados vecinos donde los retrofits de condominios y las nuevas construcciones continúan. Las importaciones japonesas de pisos de madera ensamblados aumentaron un 30% mes a mes y un 25% interanual en noviembre de 2024, con China suministrando el 65% y Vietnam el 26% de los envíos del código arancelario HS 441875. Las importaciones de productos de madera de Australia en 2024-25 alcanzaron 6,8 mil millones de USD, con índices de precios trimestrales y anuales al alza a partir de septiembre de 2025, lo que señala costos de insumos firmes. Estas dinámicas respaldan los formatos ingeniados y las instalaciones flotantes en los mercados húmedos y de predominio de concreto en el mercado de pisos de madera.

El mercado europeo de parqué se contrajo un 5% en 2024, con la producción en la región de la FEP cayendo un 5,3% interanual hasta 51,5 millones de metros cuadrados, la producción más baja desde la década de 2000. Los formatos ingeniados multicapa representan el 83% de la producción, los macizos el 15% y el mosaico el 2%, con el roble representando el 83,8% de las especies utilizadas, lo que ilustra la mezcla de ingeniería y especies que da forma al mercado de pisos de madera. Los envíos europeos de laminado totalizaron 313,5 millones de metros cuadrados en 2024, con Europa Occidental cayendo un 2,74%, Europa del Este cayendo un 4,97%, América del Norte subiendo un 8,85% y América Latina subiendo un 8,51%, lo que enmarca la interacción competitiva entre regiones. En América del Sur, las exportaciones de Brasil de madera perfilada continuamente a lo largo de cualquier borde, extremo o cara, incluidos los pisos, alcanzaron 480,94 millones de USD en 2024 para los envíos del código arancelario HS 4409 a los Estados Unidos, reflejando una demanda sostenida de especies exóticas seleccionadas. Oriente Medio y África continúan dependiendo en gran medida de las importaciones en mercados centrales como los Emiratos Árabes Unidos, mientras que el comercio intraafricano de carpintería de madera terminada de Sudáfrica muestra variabilidad en 2024-2025, lo que hace que las cadenas de suministro consistentes sean importantes para los distribuidores regionales.

Panorama Competitivo

El mercado de pisos de madera está moderadamente fragmentado, con el liderazgo norteamericano dividido entre Mohawk Industries, Shaw Industries y AHF Products, mientras que los actores europeos como Kährs, Tarkett y Barlinek mantienen profundidad regional. En 2025, dos tercios de los encuestados de la NWFA informaron una presión continua de participación por parte de los productos de vinilo de lujo (LVT), el núcleo compuesto de madera y plástico (WPC) y las alternativas laminadas, lo que influye en el poder de fijación de precios y las estrategias de canal. Las divulgaciones públicas de Mohawk muestran ventas netas del tercer trimestre de 2025 de USD 2,8 mil millones, con la empresa señalando aranceles recíprocos que afectan a la madera de ingeniería y el laminado, lo que remodela las decisiones de abastecimiento. Shaw Industries, con ingresos anuales superiores a USD 6 mil millones, ha invertido aproximadamente USD 90 millones entre 2024 y 2026 para ampliar la capacidad de productos resilientes en Georgia, lo que ilustra el equilibrio de cartera hacia formatos rígidos impermeables que compiten con la madera en la banda de 5-8 USD por pie cuadrado. Estos movimientos marcan el tono para un campo competitivo donde los productos de madera, laminado y resilientes se superponen en apariencia, precio y rendimiento.

La inversión estratégica también es visible en la integración ascendente y la innovación de productos. AHF Products adquirió dos aserraderos en Virginia Occidental en 2024 para asegurar el suministro de madera dura y mitigar la volatilidad del precio en pie que ha acompañado a la contracción de la producción de 2022-2024. La empresa lanzó TimberTones de madera dura densificada en 2025 con una dureza Janka superior a 3.500 en nogal americano y afirmaciones de múltiples veces de resistencia a abolladuras y arañazos, un posicionamiento destinado a responder a las preocupaciones de durabilidad en relación con las alternativas resilientes y el uso de alto tráfico. La plataforma de bloqueo mecánico Uniclic de Mohawk, que se originó en el laminado, ahora se utiliza en madera de ingeniería para permitir instalaciones flotantes sin herramientas que reducen el tiempo del instalador. Los fabricantes europeos mantienen una ventaja en la silvicultura certificada y las declaraciones ambientales, lo que apoya la licitación del sector público en Escandinavia y Alemania, donde las líneas de base de carbono incorporado se establecen en la política.

Las dinámicas del canal favorecen el crecimiento B2B y las ventas lideradas por especificaciones, que se alinean con el giro del mercado de pisos de madera hacia formatos de ingeniería y sistemas preterminados. Los distribuidores esperan mayores ganancias que los minoristas en 2026, respaldados por actualizaciones tecnológicas que comprimen los plazos de entrega a dos días para los artículos en stock. Los datos de la NWFA muestran al roble blanco liderando la selección de especies en 2025, y los constructores continúan estandarizando los acabados que permiten implementaciones consistentes en múltiples unidades. Con los vientos en contra macroeconómicos que limitan los nuevos inicios de oficinas, los proyectos de madera masiva representan una parte creciente del valor de la construcción basada en madera y ayudan a mantener la madera en la paleta de acabados para proyectos de alta visibilidad que enfatizan la sostenibilidad. Estos patrones apoyan un panorama competitivo donde la innovación, las emisiones verificadas y el cumplimiento rápido son fundamentales para defender y ampliar la participación.

Líderes de la Industria de Pisos de Madera

Mohawk Industries

Shaw Industries Group

Armstrong World Industries

Mannington Mills Inc.

Barlinek SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AHF Products completó la compra de la antigua instalación de fabricación de pisos de núcleo rígido Wellmade en Cartersville, Georgia, ampliando su huella de producción doméstica y poniendo la planta de 328.000 pies cuadrados bajo su control directo para mejorar el suministro y la entrega de fabricación estadounidense para productos de núcleo rígido premium.

- Agosto de 2025: AHF Products anunció planes para consolidar las operaciones de madera de ingeniería y reducir gradualmente la producción en la instalación de Somerset, Kentucky, para diciembre de 2025, concentrando la producción cerca de los mercados finales.

- Junio de 2025: AHF Products lanzó Armstrong Flooring® TimberTones® Madera Dura Densificada, un nuevo producto de pisos de grado comercial fabricado con un 100% de madera dura real que utiliza un proceso patentado de calor y presión para cerrar las células abiertas de la madera y ofrecer hasta seis veces más resistencia a las abolladuras y cuatro veces más resistencia a los arañazos que la madera dura tradicional, junto con un rendimiento impermeable y antimicrobiano.

- Mayo de 2025: AHF Products lanzó TimberTones Madera Dura Densificada con una dureza Janka superior a 3.500 para el nogal americano y afirmaciones de 6 veces más resistencia a abolladuras y 4 veces más resistencia a arañazos en comparación con la madera dura estándar secada en horno.

Alcance del Informe Global del Mercado de Pisos de Madera

El mercado de pisos de madera abarca la producción, distribución y venta de materiales de pisos fabricados principalmente con madera.

El mercado de pisos de madera está segmentado por tipo de producto, método de instalación, acabado, canal de distribución, usuario final y geografía. Por tipo de producto, el mercado está segmentado en Madera de Ingeniería, Madera Maciza, Madera Recuperada/Tratada Térmicamente y Otros. Por método de instalación, el mercado está segmentado en Clavado, Encolado, Flotante/Encaje a Presión y Colocación Suelta. Por acabado, el mercado está segmentado en Preterminado y Sin Terminar. Por canal de distribución, el mercado está segmentado en Consumidores Minoristas B2C y Contratistas/Constructores B2B. Por usuario final, el mercado está segmentado en residencial y comercial. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Asia-Pacífico, Europa, América Latina y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Madera de Ingeniería |

| Madera Maciza |

| Madera Recuperada/Tratada Térmicamente |

| Otros |

| Clavado |

| Encolado |

| Flotante/Encaje a Presión |

| Colocación Suelta |

| Preterminado |

| Sin Terminar |

| Consumidores Minoristas B2C | Grandes Superficies de Bricolaje |

| Tiendas Especializadas de Pisos | |

| En Línea | |

| Otros Canales de Distribución | |

| Contratistas/Constructores B2B |

| Residencial |

| Comercial |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Madera de Ingeniería | |

| Madera Maciza | ||

| Madera Recuperada/Tratada Térmicamente | ||

| Otros | ||

| Por Método de Instalación | Clavado | |

| Encolado | ||

| Flotante/Encaje a Presión | ||

| Colocación Suelta | ||

| Por Acabado | Preterminado | |

| Sin Terminar | ||

| Por Canal de Distribución | Consumidores Minoristas B2C | Grandes Superficies de Bricolaje |

| Tiendas Especializadas de Pisos | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Contratistas/Constructores B2B | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de pisos de madera?

El tamaño del mercado de pisos de madera se estima en 52,17 mil millones de USD en 2026 y se prevé que alcance los 64,84 mil millones de USD para 2031, a una CAGR del 4,44%.

¿Qué tipos de productos lideran y cuáles crecen más rápido?

La madera ingeniada es la más grande, con una participación del 34,84% en 2025, mientras que se proyecta que la madera recuperada y tratada térmicamente crecerá a una CAGR del 5,27% hasta 2031.

¿Qué métodos de instalación están ganando participación?

El clavado sigue siendo importante con el 43,38% en 2025, pero se proyecta que los sistemas flotantes y de encaje a presión crecerán más rápido a una CAGR del 5,18% debido a la adopción por parte de aficionados y los subpisos de concreto.

¿Por qué se prefieren los pisos preterminados en los proyectos?

Los acabados de fábrica reducen el tiempo en obra y las emisiones, a menudo respaldados por la certificación FloorScore que califica para el cumplimiento de LEED y WELL.

¿Qué regiones experimentarán el mayor crecimiento?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 5,48% hasta 2031, respaldada por la construcción de apartamentos urbanos y las reformas de condominios.

¿Cómo están cambiando los canales entre el comercio minorista y B2B?

El comercio minorista B2C representó el 67,35% en 2025, mientras que se proyecta que el B2B crecerá más rápido a una CAGR del 4,82% impulsado por proyectos comerciales y multifamiliares liderados por especificaciones.

Última actualización de la página el: