Tamaño y Cuota del Mercado de Baldosas Cerámicas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

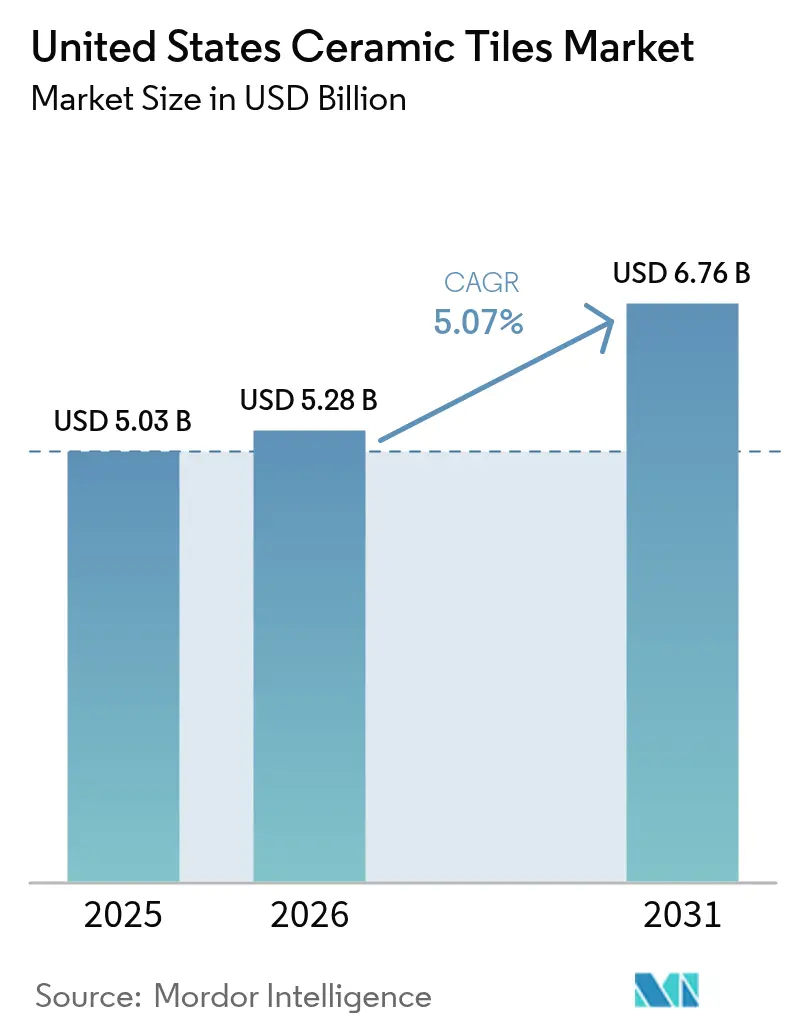

| Tamaño del mercado en el año base (2025) | 5.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de los Estados Unidos alcanzó USD 5.030 millones en 2025, está en camino de alcanzar USD 5.280 millones en 2026 y se proyecta que crecerá hasta USD 6.760 millones en 2031, registrando una CAGR del 5,07% durante 2026-2031. En 2026, se espera que las baldosas de porcelana dominen la demanda por tipo de producto, mientras que la impresión digital mejora la calidad del diseño, ofreciendo una selección más amplia a costos reducidos. La demanda residencial sigue siendo sólida en 2026, pero los sectores comerciales como la hostelería, la sanidad y el transporte avanzan a un ritmo más rápido. Este crecimiento está impulsado por la adopción de superficies sin COV y esmaltes antimicrobianos, que se alinean con los estándares de salud, seguridad e higiene enfatizados por los propietarios de instalaciones en el panorama pospandémico. Los productores nacionales se benefician de las medidas comerciales correctivas que están desplazando el abastecimiento desde orígenes con altos aranceles. Sin embargo, desafíos como la inflación energética y la escasez de mano de obra cualificada están moderando los márgenes de beneficio y el rendimiento en el mercado de baldosas cerámicas de los Estados Unidos. Las actividades de renovación y sustitución representan el 61,72% de la cuota de mercado, lo que refleja un parque de viviendas envejecido y tendencias sostenidas de remodelación. La encuesta del cuarto trimestre de 2025 de la Asociación Nacional de Constructores de Viviendas identificó la remodelación de baños como el proyecto más común, con una puntuación media de 4,1 sobre 5,0[1]Asociación Nacional de Constructores de Viviendas, "Principales Proyectos de Remodelación 2025," NAHB, nahb.org . Además, Realm Home proyecta que el gasto total en renovación del hogar en los Estados Unidos alcanzará un récord de USD 524.000 millones a principios de 2026.

Conclusiones Clave del Informe

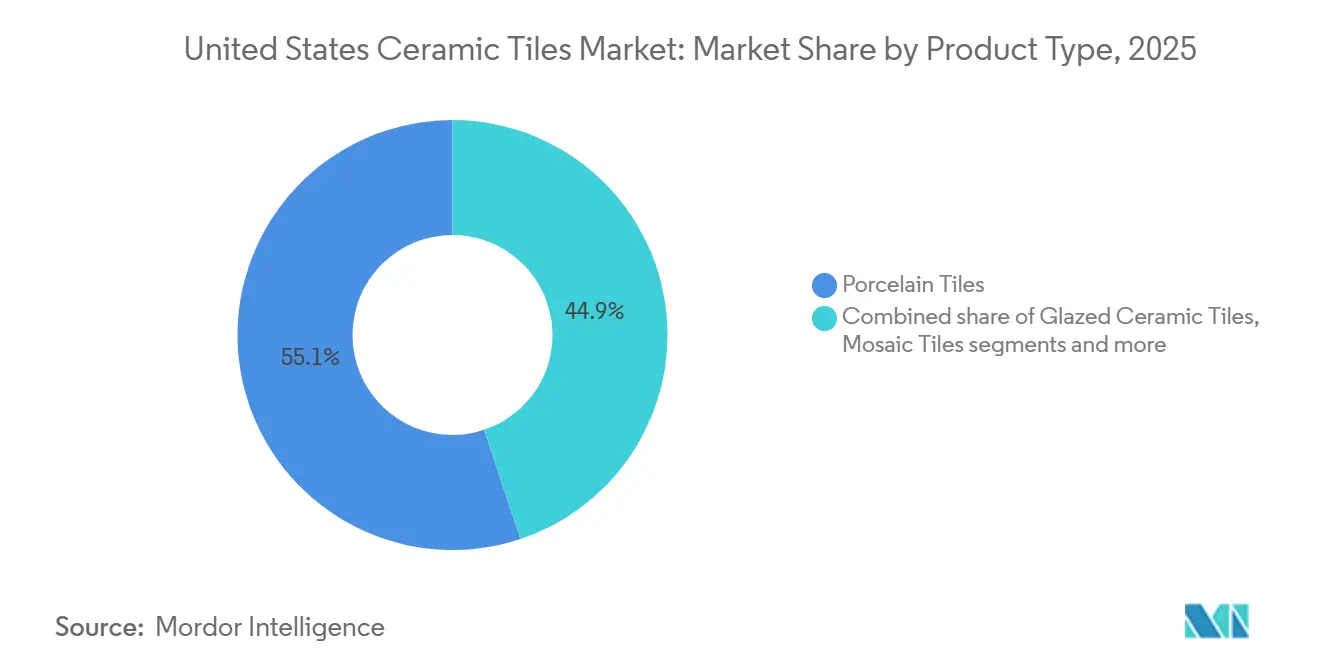

- Por tipo de producto, la porcelana lideró con una cuota de mercado del 55,12% en 2025 y se prevé que se expanda a una CAGR del 6,31% hasta 2031.

- Por aplicación, las instalaciones en suelo representaron una cuota del 68,05% del tamaño del mercado de baldosas cerámicas de los Estados Unidos en 2025, y se proyecta que las paredes avancen a una CAGR del 5,59% hasta 2031.

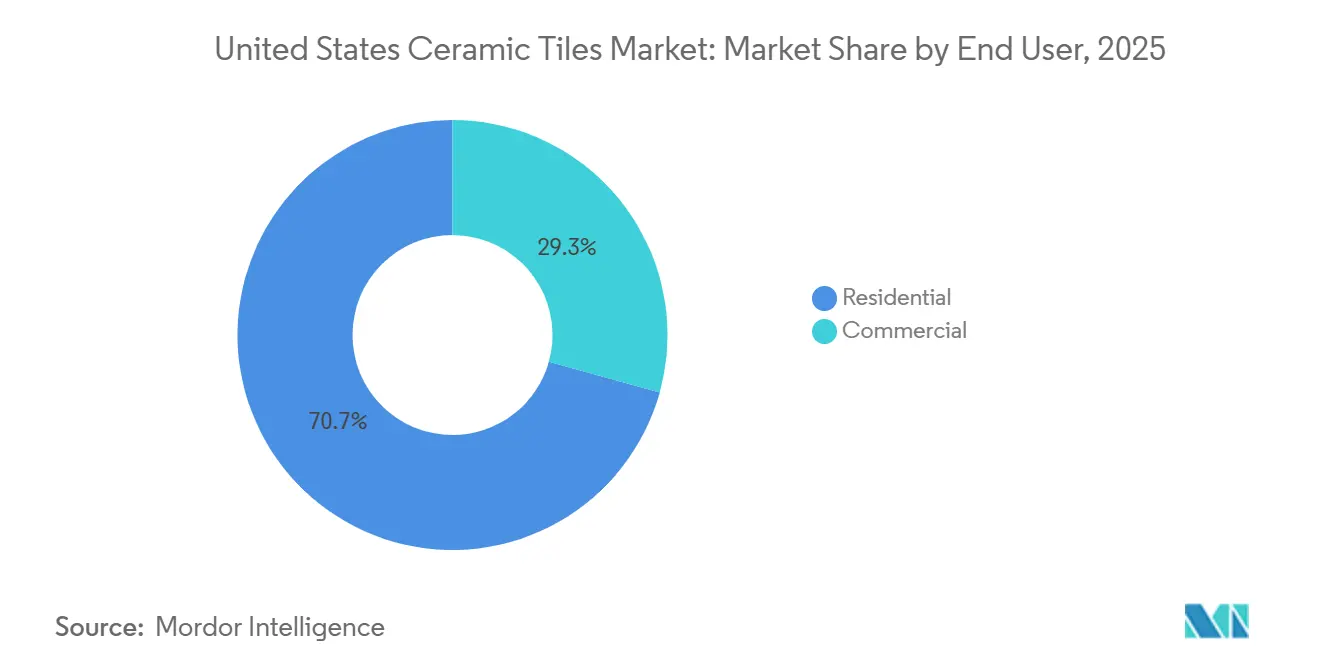

- Por usuario final, el sector residencial representó el 70,70% de la demanda de 2025, mientras que se proyecta que el sector comercial registre la CAGR más alta del 5,81% hasta 2031.

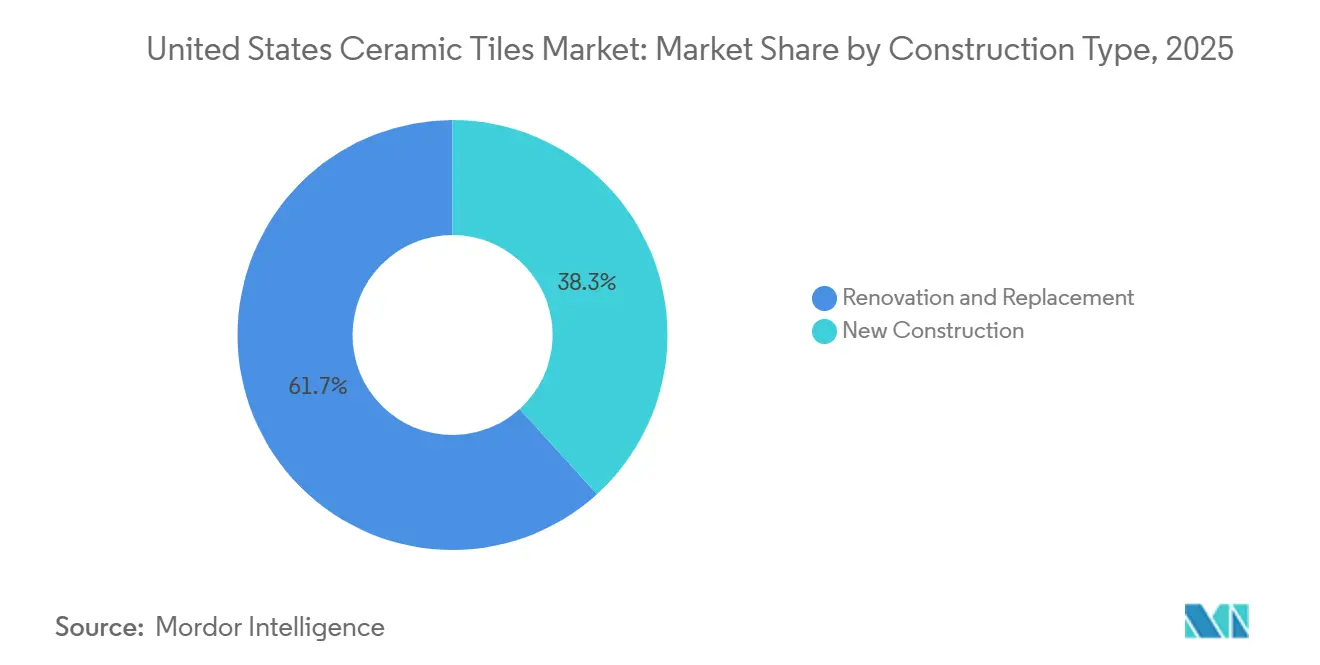

- Por tipo de construcción, la renovación y sustitución representó el 61,72% del tamaño del mercado de baldosas cerámicas de los Estados Unidos en 2025, mientras que se prevé que la nueva construcción crezca a una CAGR del 5,67% hasta 2031.

- Por canal de distribución, las tiendas especializadas en baldosas y piedra representaron el 42,10% de los ingresos de 2025, y se proyecta que el comercio minorista en línea crezca más rápido a una CAGR del 6,18% hasta 2031.

- Por geografía, el Sureste representó el 28,85% de los ingresos de 2025, mientras que se proyecta que el Oeste registre la CAGR más rápida del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la Remodelación en Cocinas y Baños | +1.5% | Nacional, más fuerte en el Noreste y el Sureste, parque de viviendas envejecido | Mediano plazo (2-4 años) |

| Mejoras en Diseño y Tecnología | +1.2% | Nacional, adopción premium en el Oeste y el Noreste urbano | Corto plazo (≤ 2 años) |

| Higiene, Resistencia a la Humedad y Durabilidad en Zonas Húmedas y de Alto Tráfico | +0.9% | Nacional, acentuado en sanidad comercial y hostelería | Mediano plazo (2-4 años) |

| Alineación con la Sostenibilidad mediante Declaraciones Ambientales de Producto y LEED v4.1 | +0.7% | Nacional, liderado por California, Oregón y Washington | Largo plazo (≥ 4 años) |

| Medidas Comerciales Correctivas que Apoyan el Suministro Nacional y de Proximidad | +0.6% | Nacional, producción concentrada en Tennessee y Alabama | Mediano plazo (2-4 años) |

| La Reconstrucción tras Desastres Climáticos Favorece los Acabados Resistentes | +0.4% | Costa del Sureste, zonas de incendios forestales del Suroeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Remodelación en Cocinas y Baños

La remodelación de baños y cocinas se clasificó como los dos proyectos residenciales más frecuentes, con datos de la Asociación Nacional de Constructores de Viviendas que muestran que los trabajos en baños obtuvieron una puntuación de 4,1 y los trabajos en cocinas de 3,9 en una escala de 5,0 en el cuarto trimestre de 2025, lo que señaló una intención generalizada y sólidas carteras de proyectos para la selección de baldosas en 2026. Los presupuestos de nivel medio a menudo priorizan la cerámica vidriada para mejoras visuales y una larga vida útil, mientras que las remodelaciones premium optan por grandes losas de porcelana que ofrecen una continuidad similar a la piedra con menor mantenimiento. La resistencia a la humedad de la cerámica y su larga vida útil en zonas húmedas protegen el valor de reventa en zonas metropolitanas de alta humedad y costeras donde los compradores valoran las superficies duraderas y fáciles de higienizar. A medida que el gasto en renovación se mantiene elevado, los distribuidores y los minoristas especializados se benefician de ciclos de sustitución constantes que reducen la dependencia de la construcción de nuevas viviendas. La previsión de gasto en renovación de USD 524.000 millones para principios de 2026 indica ciclos de sustitución sostenidos incluso si los inicios de nueva construcción se estabilizan, lo que reduce el riesgo de volumen para los distribuidores de baldosas y los minoristas especializados[2]Realm Home. Tendencias de Renovación del Hogar 2026: Lo que 2025 nos Enseñó y lo que Viene,

Realm Home, realmhome.com.

Mejoras en Diseño y Tecnología

Los sistemas de inyección de tinta digital ofrecen ahora imágenes de madera, mármol y hormigón con alta fidelidad, lo que comprime los ciclos de diseño y fomenta actualizaciones anuales en lugar de bienales en muchos surtidos de los Estados Unidos. Las baldosas de gran formato, con formatos estándar de 24x48 pulgadas y los de 16x32 y 32x32 pulgadas en expansión, reducen la densidad de las juntas de lechada, aceleran la instalación y amplifican la continuidad similar a las losas apreciada en los esquemas de diseño minimalista y de transición[3]MSI Surfaces, "Porcelana Texturizada para Paredes y Suelos," MSI Surfaces, msisurfaces.com . La innovación táctil eleva el techo del realismo visual, con el RevealSync3D de Daltile y el TileTouch de MSI sincronizando textura y gráficos para reducir la desalineación entre lo que los usuarios ven y lo que sienten. Estos avances refuerzan el liderazgo en diseño nacional y dificultan que las importaciones de productos básicos compitan en apariencia y sensación a precios similares. En 2026, el mercado de baldosas cerámicas de los Estados Unidos se beneficia de la comercialización en salas de exposición con menos referencias pero con una gama más amplia, combinadas con herramientas de visualización que ayudan a los compradores a tomar decisiones más rápidamente. La inversión continua en prensas y tecnologías de superficie mantiene una brecha de calidad que apoya una combinación premium mientras mantiene la cerámica vidriada de gama de valor relevante para las remodelaciones sensibles al precio.

Higiene, Resistencia a la Humedad y Durabilidad en Zonas Húmedas y de Alto Tráfico

Las renovaciones corporativas e institucionales mantienen una preferencia por superficies duras y de baja porosidad que toleran la limpieza frecuente sin degradarse, lo que refuerza el papel de la cerámica en la sanidad, la educación y los centros de pasajeros que necesitan alta resistencia a la abrasión y estabilidad del color. La cerámica no emite COV a nivel de producto, favorece entornos interiores más saludables cuando se combina con lechadas y adhesivos conformes, y se alinea con los estándares de diseño que priorizan los materiales de baja emisión. En pasillos de alto tráfico y zonas húmedas, la absorción de agua ≤0,5% de la porcelana cumple los requisitos de rendimiento de la norma ASTM C373 y mantiene su función tras la exposición repetida a agentes de limpieza. Los propietarios de instalaciones también evalúan el costo total de mantenimiento a lo largo de una década e informan de menores requisitos de mano de obra de limpieza con cerámica en comparación con las opciones de superficie blanda, lo que refuerza el argumento del valor del ciclo de vida en los presupuestos orientados a las operaciones. Los especificadores comerciales también buscan una resistencia al deslizamiento y un rendimiento de abrasión predecibles, lo que hace que las clasificaciones DCOF y PEI formen parte de los envíos de documentación y los procesos de aprobación rutinarios bajo la norma ANSI A137.1 y estándares relacionados. Estos atributos mantienen a la cerámica en el centro de los criterios de diseño resiliente donde la higiene, la gestión de la humedad y la documentación de seguridad son requisitos previos de adquisición.

Alineación con la Sostenibilidad (Declaraciones Ambientales de Producto, vías de crédito LEED v4.1)

Toda la cartera de porcelana fabricada en los Estados Unidos de Crossville cuenta con la certificación Green Squared (ANSI A138.1), lo que permite la divulgación automática de ingredientes de materiales LEED v4.1 y créditos de materiales regionales para proyectos dentro de un radio de 100 millas de la producción en Tennessee[4]Crossville Inc., "Certificación Green Squared y Documentación LEED," Crossville Inc., crossvilleinc.com. Crossville mantiene la certificación Green Squared en toda su cartera de porcelana de los Estados Unidos, proporcionando un marco reconocido para la fabricación responsable junto con Declaraciones Ambientales de Producto documentadas que los equipos de adquisición pueden auditar. Florim Estados Unidos avanzó en la diferenciación al introducir colecciones de baldosas neutras en carbono y obtener la certificación B Corp en 2025, lo que posicionó a la empresa para competir por las solicitudes de propuestas impulsadas por criterios ESG en hostelería y sanidad. Las estrategias de contenido reciclado, las mejoras de fábrica y los programas de créditos energéticos reducen conjuntamente el perfil de carbono incorporado sin sacrificar la durabilidad o la limpiabilidad que exigen los operadores de edificios. A medida que los códigos y los estándares de los propietarios evolucionan hacia 2026, el mercado de baldosas cerámicas de los Estados Unidos observa más documentos de licitación que hacen referencia a las Declaraciones Ambientales de Producto, las validaciones de terceros y la elegibilidad para Green Squared como requisitos básicos en las licitaciones públicas y privadas. Estos atributos documentados reducen la fricción en los envíos de documentación y ayudan a las marcas nacionales a cumplir las preferencias de materiales regionales cuando corresponde.

Análisis del Impacto de las Restricciones*

| Restricción | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|

| Desplazamiento Competitivo por Suelos Resilientes en Segmentos de Remodelación y Multifamiliar | -0.8% | Nacional, agudo en el Sureste multifamiliar y de remodelación económica | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada y Aumento de las Tarifas de Instalación | -0.6% | Nacional, grave en los mercados de altos salarios del Noreste urbano y el Oeste | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de la Normativa sobre Polvo de Sílice y Restricciones en las Prácticas de Trabajo | -0.3% | Nacional, elevado en el Noreste y el Oeste con alta concentración de contratistas | Mediano plazo (2-4 años) |

| Alta Exposición a las Importaciones y Riesgos de Logística y Cuellos de Botella Portuarios | -0.4% | Nacional, concentrado en los puertos de entrada costeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento Competitivo por Suelos Resilientes (LVT, SPC, madera de ingeniería) en Segmentos de Remodelación y Multifamiliar

Las categorías resilientes como el LVT y el SPC compiten con un menor costo de instalación y una mayor rapidez de ejecución, lo que hace que estas opciones sean atractivas en remodelaciones orientadas al valor y en proyectos de rotación multifamiliar donde el tiempo hasta el alquiler es crítico. Los constructores a menudo eligen materiales resilientes cuando buscan una menor preparación del sustrato en comparación con las instalaciones de baldosas que pueden requerir capa base y nivelación en edificios más antiguos. La replicación de estilos ha mejorado en los formatos resilientes, aunque la cerámica mantiene una ventaja en resistencia a los arañazos, estabilidad ultravioleta y larga vida útil que importa más en zonas de alto tráfico y espacios residenciales premium. La presión de desplazamiento es más visible donde el costo inicial domina el proceso de decisión, mientras que los proyectos que ponderan los costos del ciclo de vida y los perfiles de higiene tienden a mantener la cerámica en el alcance. Las grandes losas de porcelana y los paneles delgados ayudan a la cerámica a competir al reducir las horas de mano de obra y las juntas de lechada, reduciendo la brecha de velocidad de instalación en sustratos adecuados. En 2026, el mercado de baldosas cerámicas de los Estados Unidos continúa enfrentando esta dinámica competitiva, por lo que las marcas enfatizan el valor del ciclo de vida, la calidad del aire interior y la durabilidad para defender su cuota en las listas de licitación de materiales mixtos.

La Escasez de Mano de Obra Cualificada y el Aumento de las Tarifas de Instalación Limitan el Rendimiento de los Proyectos y la Asequibilidad

Los instaladores con habilidades avanzadas en colocación de baldosas siguen siendo escasos ya que las jubilaciones superan las finalizaciones de aprendizaje, y esta escasez mantiene la presión salarial en muchos mercados urbanos. Los contratistas informan de calendarios ajustados y capacidad de equipo limitada, lo que restringe el número de trabajos de baldosas simultáneos que pueden atender durante los meses de mayor actividad. Las tendencias de los ingresos por hora y las primas por horas extraordinarias elevan los costos de instalación, lo que debilita el argumento de valor de la cerámica en algunas remodelaciones con presupuesto limitado donde una solución resiliente más sencilla puede ser autoinstalada. Los gestores de programas multifamiliares y comerciales reaccionan estandarizando formatos y disposiciones que aceleran la cobertura, al tiempo que trasladan algunos proyectos a materiales que requieren menos habilidades especializadas. El mercado de baldosas cerámicas de los Estados Unidos se adapta promoviendo opciones modulares de gran formato y herramientas para el lugar de trabajo que comprimen los tiempos de distribución y corte sin comprometer la calidad del acabado. Incluso con estas mejoras en el flujo de trabajo, la disponibilidad de mano de obra sigue siendo un obstáculo estructural para el rendimiento y la asequibilidad en 2026, especialmente en las zonas metropolitanas costeras de altos salarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Porcelana se Expande en Todas las Aplicaciones

Las baldosas de porcelana representaron el 55,12% de la cuota del mercado de baldosas cerámicas de los Estados Unidos en 2025 y se prevé que crezcan a una CAGR del 6,31% hasta 2031. Las aplicaciones en exteriores se benefician de los adoquines de 2 cm que proporcionan resistencia al deslizamiento y estabilidad térmica, mientras que los paneles ultradelgados de 6 mm simplifican los revestimientos en trabajos de renovación y minimizan la demolición y la eliminación de residuos. Los fabricantes utilizan prensas de nueva generación para producir grandes losas con veteado uniforme y mínima deformación, lo que amplía el alcance de la porcelana en vestíbulos comerciales y hogares de planta abierta. La expansión de la cartera de Daltile en superficies de gran formato y texturizadas ilustra cómo los gráficos sincronizados y el relieve pueden mejorar el valor percibido de la porcelana en proyectos premium. La cerámica vidriada sigue siendo importante para las paredes decorativas y los interiores de tráfico moderado donde los gráficos ricos importan más y los presupuestos favorecen perfiles de rendimiento de menor exigencia. Las opciones sin vidriar mantienen una presencia de nicho en ubicaciones exteriores e industriales de alto riesgo de deslizamiento donde el rendimiento de fricción es un requisito fundamental, aunque el sellado periódico y el mantenimiento pueden aumentar los costos de propiedad con el tiempo. Los mosaicos resurgen en salpicaderos y zonas de acento a medida que los fabricantes cortan patrones personalizados de paneles más grandes para ofrecer diseños a medida a escala. Las baldosas decorativas y artesanales siguen siendo un nivel premium protegido, con acabados artesanales y producción en pequeños lotes que atraen a compradores de restauración y lujo que priorizan la singularidad sobre la velocidad.

El argumento de rendimiento de la porcelana resuena a medida que los alcances de los proyectos se amplían hacia espacios exteriores, pasillos de hostelería y espacios sanitarios que exigen durabilidad bajo intensos requisitos de limpieza. Los avances en materiales también apoyan la industria de baldosas cerámicas de los Estados Unidos a medida que las plantas nacionales integran tecnologías que mejoran la resistencia y el realismo de la superficie. El desarrollo continuo de productos en paneles delgados ayuda a los instaladores a reducir las horas de mano de obra y las juntas de lechada, apoyando un camino más fluido hacia la aceptación del proyecto en trabajos con plazos ajustados. A medida que los remodeladores y fabricantes adoptan los formatos de losa, el conjunto competitivo de la porcelana se desplaza más directamente hacia la piedra natural y las superficies de ingeniería en lugar de los suelos resilientes. A lo largo de 2026, las estrategias de marketing y salas de exposición se concentran en líneas menos numerosas pero más capaces que cubren las necesidades residenciales, comerciales, interiores y exteriores con sistemas de color cohesivos. Este enfoque ayuda a los compradores a navegar por las opciones sin sacrificar la gama de diseño, y refuerza el liderazgo de la porcelana dentro de la demanda por tipo de producto en el mercado de baldosas cerámicas de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Instalaciones en Suelo Lideran, Mientras los Segmentos de Pared se Benefician de la Impresión Digital

Las aplicaciones en suelo representaron el 68,05% de la cuota del mercado de baldosas cerámicas de los Estados Unidos en 2025, con especificaciones respaldadas por objetivos de resistencia a la abrasión PEI 4 a 5 y un rendimiento DCOF estable bajo la norma ANSI A137.1, mientras que se proyecta que los segmentos de pared se aceleren a una CAGR del 5,59% hasta 2031 a medida que los visuales fotorrealistas sustituyen a la piedra en las instalaciones verticales. Las baldosas de gran formato reducen el número de juntas de lechada, mejoran la estética y acortan los plazos de instalación en zonas de estar, cocinas y zonas de tráfico comercial. Los programas de pared aprovechan paneles más ligeros y delgados que reducen la carga estructural y aceleran la aplicación en paredes decorativas, mamparas de ducha y declaraciones de vestíbulo. La impresión digital sigue ampliando las paletas de diseño con aspectos de mármol, terrazo, hormigón y madera, permitiendo combinaciones cohesivas de suelo a pared. Los suelos exteriores, piscinas y terrazas se benefician de los adoquines de porcelana de 2 cm, que ofrecen estabilidad térmica y resistencia al deslizamiento en climas con extremos de calor. Los tejados siguen siendo una aplicación de nicho en determinados estilos arquitectónicos donde la resistencia al fuego y la vida útil son prioritarias, aunque los sistemas competidores ganan cuota por el peso y el costo de instalación.

En duchas y salpicaderos, los formatos más grandes minimizan los posibles puntos de entrada de agua y reducen el mantenimiento al disminuir la exposición a la lechada. Las tecnologías de superficie tridimensional permiten a los diseñadores introducir profundidad táctil en las paredes manteniendo la limpiabilidad, lo que aumenta el valor percibido de las baldosas de pared premium en proyectos comerciales y residenciales. En oficinas, centros educativos y sanitarios, las superficies verticales que cumplen estrictos protocolos de limpieza pueden apoyar las estrategias generales de higiene y resistir la decoloración bajo la desinfección rutinaria. El desarrollo de productos continúa reduciendo la brecha entre las capacidades de pared y suelo a través de sistemas de colores coordinados que permiten un lenguaje de diseño coherente entre zonas. El resultado es un crecimiento constante de la demanda de paredes, que diversifica la combinación de proyectos más allá de los suelos y sostiene el valor incremental por proyecto para el mercado de baldosas cerámicas de los Estados Unidos.

Por Tipo de Construcción: La Renovación Domina Mientras la Nueva Construcción Gana Impulso

La renovación y sustitución capturó el 61,72% del tamaño del mercado de baldosas cerámicas de los Estados Unidos en 2025, lo que refleja un parque de viviendas envejecido donde los baños y las cocinas son prioridades de mejora recurrentes para los propietarios. Los paneles delgados de porcelana permiten revestimientos directos sobre sustratos adecuados, lo que ayuda a controlar los costos de demolición, polvo y eliminación de residuos y acelera los plazos de los trabajos. En las regiones de alta humedad, la cerámica se convierte en la opción predeterminada en duchas y cuartos húmedos cuando los presupuestos permiten una solución de larga vida útil. Los propietarios que equilibran costo y rendimiento a menudo realizan los proyectos por fases, y los paquetes de cerámica se adaptan a esos planes a medida que los minoristas especializados ayudan a alinear las selecciones con el alcance y el presupuesto. El trabajo es constante y puede programarse durante todo el año, lo que reduce la estacionalidad en las carteras de contratistas y mantiene a los distribuidores de baldosas comprometidos con los remodeladores locales.

La nueva construcción representa el 38,28% en 2025 y se proyecta que crezca a una CAGR del 5,67% hasta 2031, respaldada por la formación de hogares y las tendencias de migración de población en el Cinturón del Sol, donde los constructores priorizan la cerámica en zonas húmedas para reducir las llamadas de servicio futuras. Los programas de recuperación tras eventos climáticos añaden una capa de demanda de interiores resilientes donde la resistencia a la humedad y la naturaleza no combustible de la cerámica son útiles. Los constructores también buscan eficiencias de instalación, por lo que las baldosas de suelo de gran formato y los sistemas de pared coordinados aceleran la cobertura durante los cierres ajustados. A medida que los constructores nacionales y regionales integran paquetes de baldosas en sus ofertas estándar, los socios de suministro con capacidad nacional y logística ajustada ganan cuota por fiabilidad. En ambos tipos de construcción, los instaladores valoran las calibraciones estables de tono y tamaño, y los productores nacionales refuerzan esto mediante controles de proceso más estrictos y estándares de calidad documentados en 2026.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Volumen Residencial Ancla el Mercado Mientras el Crecimiento Comercial se Acelera

El sector residencial representó el 70,70% del tamaño del mercado de baldosas cerámicas de los Estados Unidos en 2025, respaldado por la frecuencia de los proyectos de remodelación de baños y cocinas validada por las clasificaciones del cuarto trimestre de 2025 de la Asociación Nacional de Constructores de Viviendas para la frecuencia de los proyectos. Los hogares que superan las bandas de precio de los suelos resilientes tienden a favorecer la cerámica para los cuartos húmedos y las zonas de alto tráfico donde la longevidad y el valor de reventa importan. En los segmentos premium, las grandes losas de porcelana crean apariencias sin costuras que sustituyen a la piedra natural sin las cargas de mantenimiento. En el mercado medio, la cerámica vidriada proporciona una mejora estética sensible al presupuesto con una amplia gama de estilos. Se proyecta que la demanda comercial crezca más rápido a una CAGR del 5,81% hasta 2031 a medida que los sistemas sanitarios, las instituciones y las cadenas de hostelería mantienen inversiones en acabados limpiables y de bajo contenido en COV.

Los entornos de hostelería y comercio minorista a menudo especifican porcelana en vestíbulos, pasillos y zonas de ventas de alto tráfico donde la resistencia a la abrasión y la durabilidad ante cargas rodantes son esenciales. Los aeropuertos y los centros de transporte requieren resistencia al deslizamiento y cumplimiento de la absorción de agua bajo las referencias ANSI y ASTM, y la baldosa cumple estos criterios sin los riesgos de delaminación asociados con los sistemas de respaldo adhesivo en zonas de ciclos de temperatura. Las oficinas y los proyectos institucionales incorporan cerámica para cumplir los requisitos de documentación sobre salud de los materiales y carbono incorporado a través de las Declaraciones Ambientales de Producto y las credenciales Green Squared. La industria de baldosas cerámicas de los Estados Unidos apoya estas necesidades de los usuarios finales con paquetes de pruebas verificadas y documentación de envío que simplifican la aprobación en los flujos de trabajo de propietarios y códigos de construcción. A medida que los propietarios estandarizan los programas de acabados para nuevas construcciones y renovaciones, el rendimiento documentado de la cerámica apoya una adquisición coherente en grandes carteras de propiedades en 2026.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Especializadas Lideran Mientras el Comercio Minorista en Línea se Dispara

Las tiendas especializadas en baldosas y piedra representaron el 42,10% de los ingresos de 2025 y continúan liderando en proyectos complejos donde diseñadores, contratistas y propietarios necesitan orientación técnica, profundidad de muestras y documentación de envío. Estas ubicaciones atienden preguntas sobre códigos, resistencia al deslizamiento, química de limpieza y planificación de instalaciones que superan el alcance de los entornos minoristas típicos. Las cadenas de mejoras del hogar son importantes para los proyectos de bricolaje y profesionales básicos y continúan perfeccionando la recogida de pedidos omnicanal, los precios por volumen y la disponibilidad de referencias básicas. El comercio minorista en línea crece más rápido con una CAGR proyectada del 6,18% a medida que las herramientas de realidad aumentada y visualización permiten a los compradores previsualizar los acabados en espacios reales y reducir las devoluciones motivadas por el arrepentimiento. Los equipos de ventas directas apoyan las licitaciones comerciales con la preparación de proyectos y la entrega en el lugar de trabajo, lo que es un facilitador crítico en los despliegues de múltiples ubicaciones. El comercio electrónico se beneficia de menores gastos generales, aunque las exigencias logísticas de los productos pesados y frágiles mantienen la importancia de los canales profesionales para los proyectos grandes, el control de tonos y la resolución de reclamaciones. Los sitios web de los productores y las salas de exposición suministran la documentación ANSI, ASTM e ISO que los especificadores esperan en los envíos, lo que sostiene el papel de los canales asistidos por expertos para los trabajos que cumplen los códigos.

Análisis Geográfico

El Sureste representó el 28,85% del tamaño del mercado de 2025, respaldado por la recuperación tras huracanes, las entradas de población y las condiciones de alta humedad que mantienen a la baldosa en el centro de baños, cocinas y entradas; la cuota de la región refleja su amplia cartera de renovaciones y nuevas construcciones que especifican cerámica por su durabilidad y control de la humedad. Los constructores en Georgia y las Carolinas continúan incluyendo la baldosa como elemento diferenciador en las zonas húmedas para reducir las llamadas de servicio que pueden producirse con acabados menos estables. Los estándares de recuperación y resiliencia de Florida mantienen una preferencia por los interiores resistentes a las inundaciones y al moho, lo que sustenta una demanda constante de baldosas en los suelos de planta baja. Comparando el impulso histórico con el ciclo actual, la aceleración del Sureste proviene de una combinación de reconstrucciones tras desastres, intensidad de remodelación y nueva construcción consciente de los códigos que valora la longevidad de los materiales. El mercado de baldosas cerámicas de los Estados Unidos también se beneficia de la proximidad del Sureste a la producción nacional en Tennessee, lo que mejora los tiempos de cumplimiento para los tamaños y colores más comunes. A medida que avanza 2026, la capacidad de los instaladores y la coordinación en el lugar de trabajo siguen siendo los factores limitantes del rendimiento más que la demanda de los usuarios finales.

Se proyecta que el Oeste crezca más rápido a una CAGR del 5,65% hasta 2031, liderado por California y las zonas metropolitanas del Noroeste del Pacífico donde los códigos energéticos, la resiliencia ante incendios forestales y las preferencias orientadas al diseño se alinean con el rendimiento y la estética de la cerámica. Las grandes losas y los paneles delgados son populares en las remodelaciones de planta abierta y los vestíbulos comerciales en San Francisco, Seattle y Portland, y los adoquines exteriores resistentes al deslizamiento tienen tracción alrededor de piscinas, patios y espacios en azotea expuestos al calor y al sol. Los constructores en zonas propensas a incendios forestales continúan buscando acabados no combustibles para zonas críticas, y los propietarios especifican superficies fáciles de limpiar para ciclos de mantenimiento frecuentes. En los mercados urbanos densos, los paneles delgados reducen las cargas estructurales y simplifican la logística vertical en proyectos servidos por ascensores. Los minoristas especializados y los distribuidores del Oeste colaboran estrechamente con los instaladores para garantizar lotes calibrados para trabajos grandes, lo que reduce los riesgos de variación de tono en paredes y suelos. El mercado de baldosas cerámicas de los Estados Unidos se beneficia del liderazgo en diseño de esta región, que a menudo marca la dirección del estilo para otras zonas metropolitanas a través de conceptos nacionales de comercio minorista y hostelería.

El Medio Oeste y el Noreste ofrecen una actividad de remodelación constante, respaldada por un parque de viviendas más antiguo y programas de renovación institucional que valoran el rendimiento del ciclo de vida de la cerámica. Los productores del Medio Oeste se benefician de una economía energética favorable en los hornos que ayuda a equilibrar la presión sobre los márgenes derivada del flete y la mano de obra. En el Noreste, las altas tarifas laborales fomentan el uso de grandes formatos y disposiciones eficientes que reducen el trabajo de lechada y aceleran la cobertura en equipos sindicados. Las reformas de edificios multifamiliares y las renovaciones de casas adosadas en Nueva York y Boston dependen de los paneles delgados para las paredes decorativas debido a las restricciones de peso y logística. La exposición al calor del Suroeste apoya la demanda de adoquines exteriores que resisten el choque térmico y la decoloración ultravioleta, especialmente en Arizona y Nevada. En todas las regiones, las regulaciones estatales y los estándares de salud refuerzan la selección de materiales, incluidos los límites de la Proposición 65 sobre metales pesados en los esmaltes que los productores nacionales abordan mediante formulaciones conformes. La documentación LEED v4.1 y las Declaraciones Ambientales de Producto de las principales marcas nacionales simplifican los envíos para los propietarios públicos y privados, lo que fortalece la adopción regional donde la documentación de sostenibilidad forma parte de los paquetes de licitación estándar.

Panorama Competitivo

El mercado de baldosas cerámicas de los Estados Unidos muestra una concentración moderada, con un grupo de marcas nacionales y principales distribuidores de importación que compiten en diferentes niveles de precio y canales en lugar de un único jugador dominante. Los fabricantes nacionales como Daltile, Crossville, Florida Tile, StonePeak, Portobello America y Florim Estados Unidos aprovechan las protecciones arancelarias y la ampliación de la capacidad en los Estados Unidos para reducir los plazos de entrega y aumentar la fiabilidad del servicio para las cuentas nacionales. La estrategia de producto enfatiza las texturas de superficie sincronizadas, las grandes losas y el rendimiento técnico verificado bajo los estándares ANSI y ASTM para apoyar las especificaciones en los programas comerciales. En materia de sostenibilidad, los fabricantes promueven la certificación Green Squared, las Declaraciones Ambientales de Producto y las líneas neutras en carbono para cumplir los requisitos LEED v4.1 y los mandatos ESG de los compradores sin sacrificar el rendimiento en zonas húmedas o de alto tráfico.

El alcance omnicanal es otro punto de diferenciación. Las tiendas especializadas en baldosas y piedra proporcionan venta técnica y profundidad de muestras para trabajos complejos, las asociaciones con grandes superficies amplían la exposición en las referencias básicas para compradores de bricolaje y profesionales, y los visualizadores digitales en los sitios de las marcas ayudan a los compradores a acortar los ciclos de decisión. La consolidación de distribuidores aumenta el poder de compra, destacada por la creación y expansión de Artivo Surfaces, que alinea Virginia Tile y Galleher, y posteriormente adquirió Walker Zanger y Anthology para fortalecer las salas de exposición de alta gama en muchos mercados de los Estados Unidos. Los fabricantes responden ofreciendo surtidos nacionales, programas exclusivos por canal y reposición rápida desde plantas nacionales. El mercado de baldosas cerámicas de los Estados Unidos también cuenta con innovaciones de especialistas en paneles delgados y líneas de adoquines exteriores que abordan cubiertas de tejados, patios y plazas donde la resistencia al deslizamiento y la estabilidad térmica son esenciales.

Los informes de tendencias y las nuevas colecciones nacionales de Daltile demuestran una inversión continua en opciones de gran formato, texturas sincronizadas y de masa completa que mejoran la estética de los bordes en los cortes. El TileTouch de MSI aumenta el realismo táctil en las líneas de porcelana y refuerza el papel de la visualización, la realidad aumentada y el contenido digital en la comercialización y la selección. Crossville amplió las colecciones neutras en carbono y lanzó paneles delgados con contenido reciclado que satisfacen las necesidades de documentación de los propietarios institucionales. La certificación B Corp y la serie neutra en carbono de Florim USA añaden una señal de sostenibilidad distintiva en las licitaciones competitivas y se alinean con los estándares de adquisición corporativa. La ampliación de la capacidad de Portobello America en Tennessee mejora la disponibilidad regional y el control de costos para los proyectos de los Estados Unidos que prefieren el abastecimiento nacional debido a los plazos de entrega y la sensibilidad arancelaria. En conjunto, estos movimientos configuran un mercado que recompensa el rendimiento del producto, la documentación, la velocidad y la cobertura del servicio nacional en 2026.

Líderes de la Industria de Baldosas Cerámicas de los Estados Unidos

Daltile

Anatolia Tile & Stone

Emser Tile

MSI Surfaces

Crossville Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Artivo Surfaces Amplía su Cartera con la Adquisición de las Marcas Walker Zanger y Anthology. Artivo Surfaces, respaldada por Transom Capital, finalizó un acuerdo para adquirir las marcas de lujo Walker Zanger y Anthology de Mosaic Companies.

- Marzo de 2025: Daltile lanzó su cartera de losas extragrandes ONE Quartz en KBIS 2025, presentando ocho diseños inspirados en el mármol para superficies comerciales de alto tráfico.

Alcance del Informe del Mercado de Baldosas Cerámicas de los Estados Unidos

El mercado de baldosas cerámicas implica la producción, distribución y consumo de baldosas cerámicas, incluidos los tipos de porcelana y gres. Abarca aplicaciones en entornos residenciales, comerciales e industriales, con distribución a través del comercio minorista, plataformas en línea y mayoristas, reflejando tendencias en ecología y la innovación en diseño.

El mercado de baldosas cerámicas en los Estados Unidos está segmentado por producto (vidriado, porcelana, resistente a los arañazos y otros productos), aplicación (baldosas de suelo, baldosas de pared y otras aplicaciones), tipo de construcción (nueva construcción y sustitución y renovación), usuario final (residencial y comercial) y canal de distribución (centros de mejoras del hogar, tiendas especializadas, en línea, distribuidores y otros canales de distribución). El tamaño del mercado y las previsiones se proporcionan en valor (USD) para todos los segmentos anteriores.

| Baldosas de Porcelana |

| Baldosas de Cerámica Vidriada |

| Baldosas de Cerámica Sin Vidriar |

| Baldosas de Mosaico |

| Otros (Decorativas, con Patrones, Artesanales) |

| Suelo |

| Pared |

| Tejado |

| Nueva Construcción |

| Renovación y Sustitución |

| Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejoras del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas de Cerámica Vidriada | ||

| Baldosas de Cerámica Sin Vidriar | ||

| Baldosas de Mosaico | ||

| Otros (Decorativas, con Patrones, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Sustitución | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejoras del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de baldosas cerámicas de los Estados Unidos?

El tamaño del mercado de baldosas cerámicas de los Estados Unidos alcanzó USD 5.030 millones en 2025, está en camino de alcanzar USD 5.280 millones en 2026 y se proyecta que alcance USD 6.760 millones en 2031 a una CAGR del 5,07%.

¿Qué tipo de producto lidera la demanda en el mercado de baldosas cerámicas de los Estados Unidos?

La porcelana lideró en 2025 con una cuota del 55,12% y es también el tipo de producto de más rápido crecimiento hasta 2031 debido a su baja absorción de agua, los formatos de losa y los adoquines de 2 cm.

¿Dónde es más fuerte la demanda por aplicación en el mercado de baldosas cerámicas de los Estados Unidos?

Las instalaciones en suelo dominan con una cuota del 68,05%, mientras que se proyecta que las paredes crezcan más rápido gracias a la impresión digital y la adopción de paneles delgados en las remodelaciones.

¿Qué segmentos de usuarios finales avanzan más rápido en 2026?

Se proyecta que los programas comerciales crezcan a una CAGR del 5,81% hasta 2031, impulsados por la sanidad, la hostelería, la educación y los centros de transporte que priorizan las superficies duraderas y de bajo contenido en COV.

¿Cómo están afectando las medidas comerciales correctivas al mercado de baldosas cerámicas de los Estados Unidos?

Las acciones sostenidas de derechos antidumping y compensatorios sobre determinados orígenes de importación apoyan la capacidad nacional

Última actualización de la página el: