Tamaño y Participación del Mercado de Pisos de Madera Dura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

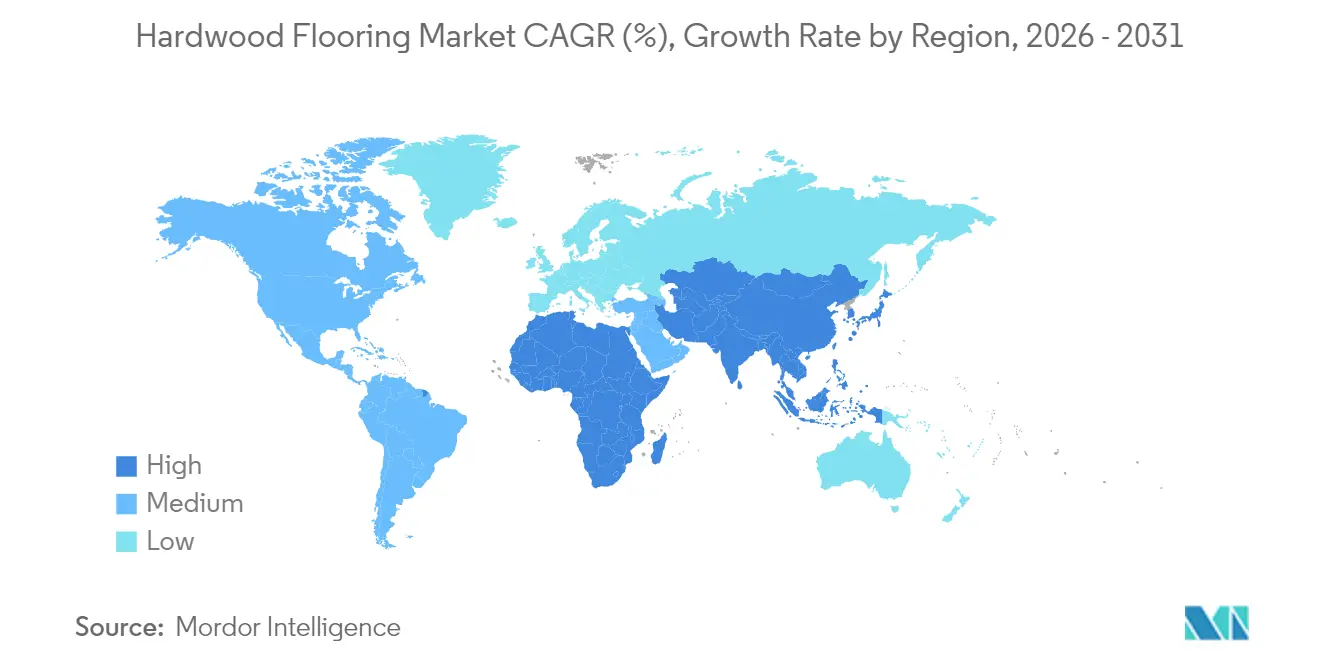

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

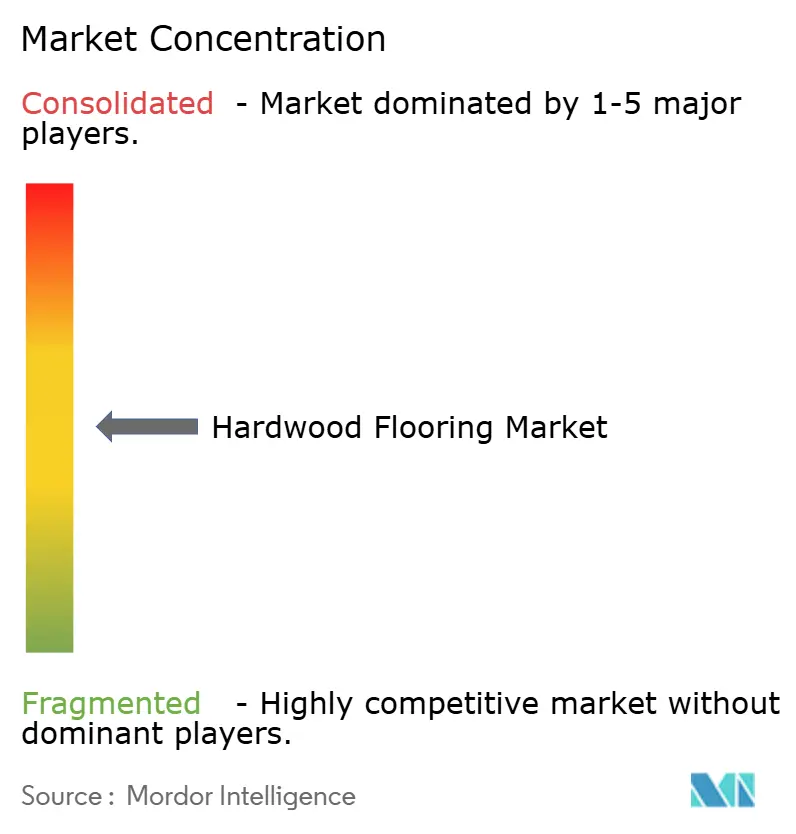

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Madera Dura por Mordor Intelligence

Se espera que el tamaño del mercado de pisos de madera dura crezca de 52,38 mil millones de USD en 2025 a 55,46 mil millones de USD en 2026, con una previsión de alcanzar 73,79 mil millones de USD en 2031 a una CAGR del 5,88% durante 2026-2031. El gasto orientado a la renovación en economías de altos ingresos, las rápidas innovaciones en madera de ingeniería y la adopción de ventas digitales sostienen colectivamente una trayectoria de expansión constante, incluso cuando la volatilidad de las tasas de interés desafía la actividad de nuevas construcciones. La creciente demanda de interiores biofílicos, las estrictas leyes de trazabilidad de la madera y la creciente popularidad de la madera dura modificada térmicamente amplían el mercado de pisos de madera dura hacia nichos que exigen una mayor realización de precios. Las empresas líderes amplían sus bases de abastecimiento para gestionar los riesgos fitosanitarios y posicionan productos certificados que satisfacen las nuevas regulaciones sobre deforestación. Los sistemas de cierre por clic habilitados tecnológicamente acortan los tiempos de instalación, mejorando la competitividad del producto frente a los pisos resilientes, al tiempo que mantienen bajo control la escasez de mano de obra.

Conclusiones Clave del Informe

- Por tipo de producto, la madera de ingeniería representó el 71,98% de la participación del mercado de pisos de madera dura en 2025, mientras que se proyecta que la madera de ingeniería se expanda más rápidamente a una CAGR del 6,05% entre 2026 y 2031.

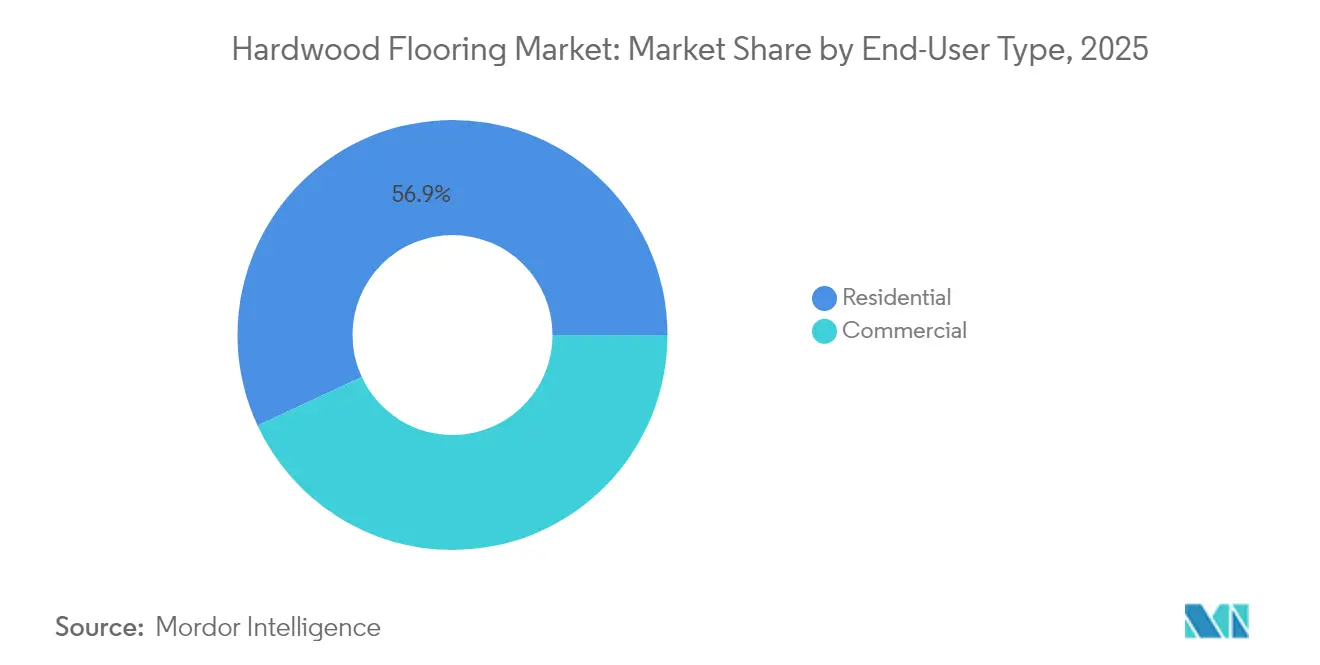

- Por usuario final, las aplicaciones residenciales captaron el 56,92% de la participación del mercado de pisos de madera dura en 2025, con el uso comercial previsto para crecer a la CAGR más alta del 7,42% durante 2026–2031.

- Por canal de distribución, las tiendas físicas representaron el 66,55% de la participación del mercado de pisos de madera dura en 2025, mientras que se proyecta que las tiendas en línea crezcan más rápidamente a una CAGR del 14,60% de 2026 a 2031.

- Por geografía, Europa mantuvo el 33,05% de la participación del mercado de pisos de madera dura en 2025, mientras que se espera que Asia-Pacífico crezca a la CAGR más alta del 7,48% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pisos de Madera Dura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en renovación del hogar en economías desarrolladas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las tecnologías de cierre por clic de madera de ingeniería | +1.2% | Global | Largo plazo (≥ 4 años) |

| Creciente preferencia por la estética de interiores biofílicos | +0.9% | América del Norte y Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la construcción residencial en Asia emergente | +1.5% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción comercial de pisos de madera dura modificada térmicamente | +0.7% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de madera dura recuperada y reciclada en proyectos de economía circular | +0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Renovación del Hogar en Economías Desarrolladas

Los elevados costos hipotecarios impulsan a los hogares a remodelar en lugar de mudarse, impulsando mejoras constantes en pisos de madera dura en América del Norte y Europa. La investigación de mercado muestra que los proyectos de pisos ofrecen un alto valor de reventa y beneficios tangibles para el estilo de vida, haciendo de la madera dura premium una inversión favorita incluso durante la incertidumbre macroeconómica. La tendencia suaviza la ciclicidad de los ingresos al intentar aumentar la demanda de un parque de viviendas envejecido en lugar de dependencias volátiles de nuevas construcciones. Los fabricantes aprovechan el ciclo de reemplazo al ofrecer paquetes de servicios de diseño y garantías extendidas que elevan los márgenes. Los minoristas se benefician de un tráfico predecible y valores de ticket más altos a medida que los consumidores priorizan las mejoras del espacio vital sobre los bienes discrecionales. El impulso de crecimiento está, por tanto, integrado en los presupuestos de renovación que permanecen resilientes a pesar del cambiante sentimiento económico.

Expansión de las Tecnologías de Cierre por Clic de Madera de Ingeniería

Los mecanismos de bloqueo propietarios como los perfiles de plegado Uniclic y Välinge 5G permiten instalaciones flotantes que reducen el tiempo de mano de obra hasta en un 60%, expandiendo el mercado de pisos de madera dura entre los entusiastas del bricolaje y los especificadores comerciales ligeros. Los núcleos resistentes a la humedad mitigan las preocupaciones de arqueamiento, permitiendo que las cocinas y los sótanos adopten tablones de ingeniería históricamente reservados para el vinilo. La protección de patentes en torno a los sistemas de bloqueo genera poder de fijación de precios y flujos de ingresos por licencias para los propietarios de la tecnología, al tiempo que impulsa la I+D de toda la industria orientada a construcciones más delgadas y dimensionalmente más estables. Esta eficiencia reduce los costos totales del proyecto, haciendo de la madera dura de ingeniería una vía de actualización viable cuando los presupuestos podrían inclinarse hacia los pisos resilientes. Como resultado, la innovación en el cierre por clic actúa como un impulsor estructural de la demanda con relevancia global a largo plazo.

Creciente Preferencia por la Estética de Interiores Biofílicos

Los arquitectos y diseñadores especifican cada vez más superficies de madera auténtica para alcanzar los objetivos de bienestar en oficinas, escuelas y entornos sanitarios. Los estudios vinculan los materiales naturales con una mayor productividad y satisfacción de los ocupantes, lo que lleva a los clientes corporativos a asignar presupuestos de acabado más elevados a la madera dura. Los acabados de tablón ancho y grado natural celebran la variación orgánica, un lenguaje de diseño incompatible con las alternativas de vinilo impresas digitalmente. Los fabricantes destacan los acabados de bajo contenido en compuestos orgánicos volátiles (COV) y el abastecimiento trazable para alinearse con los estándares de certificación de edificación ecológica, generando una mayor demanda de referencias premium. Este cambio de demanda se traduce en precios de venta promedio más altos y estimula extensiones de líneas de productos que combinan especies y texturas contrastantes para espacios curados e inspirados en la naturaleza.

Aumento de la Construcción Residencial en Asia Emergente

La rápida urbanización acelera los inicios de viviendas multifamiliares en toda China, India, Vietnam e Indonesia, impulsando la penetración de pisos de madera dura más allá de los desarrollos de lujo. Los aserraderos locales escalan el procesamiento de madera de caucho y acacia, acortando los plazos de entrega y reduciendo los costos de desembarque para los instaladores regionales. Además, el aumento de los ingresos disponibles permite a los compradores de clase media mejorar los paquetes de acabado del laminado a la madera dura de ingeniería. Los proveedores globales co-ubican líneas de acabado en el Sudeste Asiático para aprovechar las ventajas arancelarias y la proximidad a los mercados en crecimiento. En consecuencia, Asia emergente constituye la oportunidad de volumen más duradera para el mercado de pisos de madera dura durante la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a alternativas de vinilo y laminado | -1.1% | Global | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de sostenibilidad y deforestación | -0.8% | Europa y América del Norte, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro por controles fitosanitarios de importación | -0.6% | Global | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la resina adhesiva de base biológica | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente a Alternativas de Vinilo y Laminado

El baldosín de vinilo de lujo replica las apariencias de la madera a una fracción del costo de los materiales y la mano de obra, desviando la demanda de nivel básico de los pisos de madera dura. Los picos en los precios de la madera impulsados por la inflación amplían la brecha, agudizando la sensibilidad de precios de los consumidores. Los tablones resilientes aptos para bricolaje no requieren lijado ni acabado, ahorrando un 30-50% adicional en mano de obra de instalación. Los especificadores comerciales que equilibran el presupuesto y la durabilidad perciben un retorno de la inversión limitado en pisos de madera dura para zonas de trastienda o expuestas a la humedad. Los fabricantes contrarrestan amplificando las propuestas de valor en torno a la longevidad del acabado y la reciclabilidad al final de la vida útil; sin embargo, la paridad de costos sigue siendo difícil de alcanzar en licitaciones impulsadas por el precio.

Regulaciones Más Estrictas de Sostenibilidad y Deforestación

El Reglamento de Deforestación de la Unión Europea (EUDR), que entrará en vigor en diciembre de 2025, obliga a los importadores a proporcionar una trazabilidad completa hasta el origen a nivel de parcela, añadiendo entre un 2 y un 4% de costos de cumplimiento en toda la cadena de suministro[1]Comisión Europea, "Reglamento sobre Cadenas de Suministro Libres de Deforestación," europa.eu. . Las certificaciones FSC y PEFC pasan de ser una diferenciación opcional a ser requisitos de acceso al mercado de referencia, elevando las tarifas de auditoría y las cargas de documentación. Los aserraderos más pequeños se enfrentan a gastos generales desproporcionados, acelerando la consolidación hacia grupos verticalmente integrados. Los minoristas estandarizan marcos de aprovisionamiento listos para el EUDR a nivel mundial, extendiendo efectivamente las normas europeas a las ventas de terceros países. La incertidumbre en la transición frena los volúmenes de exportación a corto plazo y alarga los ciclos de envío a medida que se verifica la documentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: La Madera de Ingeniería Impulsa la Innovación

Los tablones de ingeniería captaron el 71,98% de la participación del mercado de pisos de madera dura en 2025 y se prevé que mantengan una CAGR del 6,05% hasta 2031, lo que subraya su dominio tanto en escala como en dinamismo. Este liderazgo se debe a los núcleos multicapa que limitan el movimiento estacional y aceptan acabados aplicados en fábrica, lo que se traduce en menos reclamaciones y mayor productividad de los instaladores. Se anticipa que la madera de ingeniería en el mercado de pisos de madera dura experimentará un crecimiento significativo para 2031, destacando su importancia tanto en renovaciones residenciales como en proyectos comerciales de gran envergadura.

La madera sólida mantiene su relevancia en restauraciones de patrimonio y viviendas personalizadas de alta gama, donde la capacidad de lijar múltiples veces sustenta ciclos de vida de un siglo. Las especies de roble rojo y roble blanco registran primas de precio debido a la uniformidad del grano y a la disponibilidad doméstica, mientras que el arce obtiene una demanda de nicho en pisos deportivos por su dureza. Sin embargo, la innovación de productos escalable se orienta hacia los formatos de ingeniería: la densificación superficial Woodura de Välinge triplica la resistencia a las abolladuras y permite capas de desgaste más delgadas que optimizan el rendimiento de la materia prima. Los productores también integran fibras de madera reciclada en las capas centrales, elevando las credenciales de sostenibilidad sin comprometer la estabilidad. Estos avances consolidan el estatus de la madera de ingeniería como referente tecnológico del mercado de pisos de madera dura.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Usuario Final: Aceleración Comercial

La remodelación residencial aportó el 56,92% de los ingresos en 2025, anclando el mercado de pisos de madera dura con ciclos de mejora predecibles vinculados al envejecimiento del parque de viviendas. El impulso de acondicionamiento del hogar de la era pandémica aceleró las renovaciones de salas de estar y dormitorios, un dinamismo que se ha normalizado pero permanece estructuralmente elevado en relación con los niveles anteriores a 2023. Impulsada por la tendencia constante de los propietarios de permanecer en sus hogares y renovar, se anticipa que la demanda residencial de pisos de madera dura impulsará significativamente el tamaño del mercado para 2031.

Por el contrario, se proyecta que el segmento comercial se expanda a una CAGR del 7,42%, la más rápida entre todos los grupos de usuarios finales. Las renovaciones de espacios de trabajo corporativos se centran en temas de bienestar que priorizan superficies táctiles y de bajo contenido en COV, posicionando el fresno y el roble modificados térmicamente como opciones atractivas y duraderas. Las cadenas hoteleras especifican madera dura en las zonas de recepción para reforzar la identidad de marca a través de materiales naturales, mientras que el comercio minorista boutique adopta tablones recuperados para contar historias. Las reformas de oficinas de gran formato impulsan aún más la demanda, con volúmenes en pies cuadrados que superan a los nuevos inicios de oficinas. En consecuencia, el crecimiento comercial añade equilibrio al mercado de pisos de madera dura al reducir la dependencia de las variaciones del sentimiento del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los establecimientos físicos preservaron una participación del 66,55% en 2025, aprovechando los ambientes de exhibición en tienda y las redes de instalación profesional que siguen siendo fundamentales para las compras de pisos de alto valor. Los recorridos por las salas de exposición permiten la evaluación sensorial —color, textura y absorción acústica— que las interfaces digitales no pueden replicar completamente. Sin embargo, los recorridos omnicanal comienzan cada vez más en línea; Floor & Décor Holdings informa que los pedidos iniciados en la web representaron el 19% del total de ventas en 2024.

Se prevé que los vendedores exclusivamente en línea y los híbridos de clic y recogida capturen la mayor parte del crecimiento incremental a una CAGR del 14,60% hasta 2031. Las configuraciones que utilizan realidad aumentada (RA) colocan tablones en fotos de las habitaciones de los clientes, reduciendo la fricción en la selección. Los programas de muestras por correo acortan los ciclos de decisión, mientras que los instaladores integrados cierran las brechas de servicio. El comercio electrónico también acelera la penetración rural donde las salas de exposición son escasas, ampliando el alcance geográfico del mercado de pisos de madera dura. Sin embargo, el cumplimiento digital impone nuevos desafíos logísticos: los cartones voluminosos y pesados requieren transportistas especializados y entrega con servicio completo, favoreciendo a los minoristas con capital para construir centros de distribución dedicados.

Análisis Geográfico

Europa mantuvo una participación del 33,05% en el mercado de pisos de madera dura en 2025, respaldada por estrictas normas de etiquetado ecológico y un parque edilicio orientado a la renovación. Las preferencias de diseño nórdico favorecen el roble de ingeniería de tonos claros acabado con aceites naturales, un estilo que impregna los mercados alemán y holandés. El próximo plazo de cumplimiento del EUDR incentiva a los aserraderos domésticos a obtener certificaciones de cadena de custodia, reforzando la seguridad del suministro regional. El subsidio MaPrimeRénov' de Francia impulsa las reformas residenciales, mientras que las mejoras comerciales vinculadas al programa de legado de París 2024 elevan la demanda en establecimientos de hostelería y uso mixto.

Asia-Pacífico registra el mayor dinamismo con una CAGR del 7,48%, añadiendo millones de metros cuadrados de nuevos apartamentos anualmente. Las provincias costeras de China asignan presupuestos de acabado más elevados en respuesta a los cambios de los consumidores hacia segmentos superiores del mercado, mientras que las ciudades de segundo nivel introducen subsidios locales que recompensan los pisos de bajo contenido en formaldehído. Los proyectos del Plan Pradhan Mantri Awas Yojana de India y los planes de desarrollo orientado al tránsito de Yakarta incluyen cláusulas de edificación ecológica que elevan las tasas de inclusión de madera de ingeniería. Los aserraderos regionales integran líneas de secado en horno y acabado ultravioleta para atender a los mercados de exportación que enfrentan derechos antidumping, impulsando la generación de valor dentro de Asia.

América del Norte sostiene una base de demanda madura pero considerable, anclada en el gasto en renovación. Los aranceles sobre la madera y los controles fitosanitarios crean una volatilidad periódica en el suministro; sin embargo, la abundante disponibilidad de roble de los Apalaches con certificación FSC estabiliza los costos de los insumos para los productores domésticos. Los constructores estadounidenses especifican cada vez más especies modificadas térmicamente para terrazas y salas de tres estaciones, vendiendo de forma cruzada tablones para interiores que garantizan la continuidad del diseño. Los instaladores canadienses aprovechan la dinámica cambiaria favorable al abastecerse en aserraderos europeos, diversificando el suministro. Si bien el crecimiento se rezaga respecto a Asia, la demanda de reemplazo estable garantiza que América del Norte siga siendo un componente central en la combinación de ingresos de las multinacionales.

Panorama regulatorio

Las cadenas de suministro de pisos de madera dura están cada vez más determinadas por la trazabilidad de la deforestación y los requisitos de divulgación de importaciones para productos vegetales. En la Unión Europea, el Reglamento de la UE sobre Deforestación (EUDR) establece obligaciones de diligencia debida vinculadas a una trazabilidad basada en geolocalización, con plazos de aplicación fijados para el 30 de diciembre de 2026 para operadores grandes y medianos (y micro/pequeños operadores ya cubiertos por el Reglamento de la UE sobre la Madera), y el 30 de junio de 2027 para los demás micro y pequeños operadores. La Comisión Europea también publicó actualizaciones e herramientas de implementación en julio de 2026 para apoyar el cumplimiento.

En los Estados Unidos, los productos de madera importados enfrentan una supervisión en capas a través del USDA APHIS y los procesos aduaneros, incluidos los requisitos de declaración de la Ley Lacey que se ampliaron con la implementación de la Fase VII a partir del 1 de diciembre de 2024 para los códigos de productos vegetales restantes, lo que afecta las declaraciones de pisos de madera sobre especies y origen. Por separado, las acciones de la Sección 232 y los avisos relacionados del Registro Federal en 2025-2026 introdujeron incertidumbre adicional sobre derechos y aranceles para determinadas importaciones de productos de madera, reforzando la necesidad de un abastecimiento resiliente, documentación y flujos de trabajo de cumplimiento entre productores, distribuidores y minoristas globales.

Análisis de la cadena de valor

La cadena de valor de los pisos de madera dura comienza con la gestión forestal, la tala y el abastecimiento de madera, y luego pasa por el aserrado, el secado en horno y la clasificación. Para la madera de ingeniería, el proceso continúa con la preparación de chapas o láminas y la fabricación del núcleo. Las plantas de pisos intermedias ensamblan tablas de ingeniería (construcción del núcleo, prensado y perfilado), aplican acabados de fábrica (recubrimientos curados con UV y aceites) y producen formatos listos para instalar, incluidos sistemas de encaje por clic bajo licencia de los propietarios de la tecnología. Las expectativas de calidad y cumplimiento se extienden cada vez más hacia arriba en la cadena, exigiendo documentación de cadena de custodia y emisiones químicas que solicitan los distribuidores, minoristas y especificadores de proyectos en la parte final.

En la parte final de la cadena, los productos fluyen a través de mayoristas, minoristas especializados en pisos y canales de centros de mejoras para el hogar, mientras que el comercio electrónico añade muestreo, visualización y entrega de alta atención. Los cambios de canal en 2026 reflejan una reconfiguración continua de la cadena de valor, incluido el traslado de Johnson Hardwood a la distribución directa en el sureste de los Estados Unidos tras el cierre de un distribuidor regional, y cambios de propiedad que actualizan las huellas de fabricación, como la finalización por parte de Mutares de la adquisición del negocio de pisos de Hamberger Industriewerke (HARO) y la incorporación de plantas automatizadas en Alemania y Bulgaria. Los cuellos de botella siguen concentrados en el cumplimiento de las importaciones (documentación y controles fitosanitarios), la logística de productos voluminosos y la disponibilidad de instaladores, lo que aumenta el valor estratégico de los formatos de encaje por clic y las posiciones de inventario localizadas.

Panorama Competitivo

El mercado de pisos de madera dura exhibe una concentración moderada; los cinco mayores productores representaron el 43% de los ingresos combinados en 2024. Mohawk Industries, AHF Products y Kährs Group aprovechan el abastecimiento verticalmente integrado y las tecnologías de instalación propietarias para proteger los márgenes. La venta de activos de Armstrong Flooring a AHF Products ilustra las oportunidades de consolidación que surgen cuando los actores apalancados flaquean.

El enfoque estratégico ha pivotado hacia la optimización de costos y la diferenciación sostenible. La reestructuración de Mohawk Industries en 2025 apunta a 100 millones de USD en ahorros anuales mediante la racionalización de plantas y la automatización, amortiguando la presión sobre los márgenes derivada del aumento de los costos de adhesivos[3]Mohawk Industries, "Resultados del primer trimestre de 2025," mohawkindustries.com. . La propiedad intelectual tecnológica sigue siendo otro campo de batalla: Unilin hace cumplir agresivamente las patentes de bloqueo, recaudando regalías por licencias que financian la I+D de próxima generación. Los especialistas regionales de tamaño mediano se diferencian mediante especies localmente populares y programas de color personalizados de ciclo rápido, una agilidad que los gigantes globales tienen dificultades para igualar.

Las empresas emergentes de comercio electrónico emplean modelos de venta directa al consumidor que eluden los márgenes de los mayoristas, aprovechando la fijación algorítmica de precios y las asociaciones de envío directo para ofrecer precios más bajos que los de las salas de exposición. Los minoristas tradicionales responden integrando la visualización mediante realidad aumentada y servicios de instalación en la misma semana, replicando el punto de venta de la conveniencia digital. La sostenibilidad configura aún más la rivalidad: los aserraderos que logran Declaraciones Ambientales de Producto de cuna a puerta obtienen preferencia de especificación en proyectos institucionales, impulsando a los rezagados hacia una química más ecológica y la adopción de energía de biomasa.

Líderes de la Industria de Pisos de Madera Dura

Mohawk Industries

Shaw Industries Group

AHF Products (Bruce Hardwood)

Tarkett S.A.

Kährs Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diferenciación impulsada por el cumplimiento normativo está creando espacio para programas de pisos de madera dura verificados, libres de deforestación y listos con documentación que reducen la fricción para importadores, minoristas y especificadores a medida que se acercan los plazos del EUDR. En marzo de 2026, el American Hardwood Export Council lanzó la plataforma American Hardwood Assured (AHA), que utiliza imágenes satelitales e inteligencia artificial para respaldar declaraciones legales y libres de deforestación para las exportaciones de madera dura de EE. UU., dando a proveedores y vendedores en la parte final una manera de empaquetar la trazabilidad en ofertas listas para adquisición.

La eficiencia de fabricación y el rendimiento del producto también se están volviendo más impulsados por datos, lo que abre oportunidades en torno a la reducción de residuos, la consistencia y el posicionamiento premium en madera de ingeniería. En 2026, Kähr se asoció con Prevas para implementar inspección visual impulsada por IA en las líneas de producción (junio de 2026), y Raute implementó detección de defectos mejorada con IA para la producción de madera de ingeniería a base de chapa (julio de 2026). En el lado de la creación de demanda, la comercialización digital y la visualización están mejorando la conversión para los diseños de madera; el informe de tendencias 2026 de Roomvo señaló que la madera de ingeniería alcanzó el 34% de los productos de pisos de madera visualizados en 2025, respaldando inversiones en realidad aumentada y visualización, programas de muestras y colecciones premium curadas alineadas con el diseño biofílico y presupuestos de renovación de gama alta.

Desarrollos recientes del sector

- Julio de 2026: Mohawk Industries se asoció con Montgomery Community College, Gaston College y NCEdge para lanzar un programa de capacitación laboral de varios años vinculado a su planta de fabricación de Mount Gilead en Carolina del Norte. La iniciativa se centra en canales de talento y desarrollo de habilidades que respaldan la continuidad de la fabricación y las mejoras de procesos. El fortalecimiento de la disponibilidad de mano de obra y la capacidad de capacitación ayuda a reducir las restricciones operativas para la producción de pisos a gran escala.

- Junio de 2025: AHF Products lanzó Armstrong Flooring TimberTones Densified Hardwood, fabricado en Somerset, Kentucky, y orientado a espacios comerciales modernos. El producto se centra en una durabilidad mejorada manteniendo la estética de madera real como elemento central de los proyectos impulsados por especificaciones. Las nuevas ofertas de ingeniería orientadas al rendimiento respaldan estrategias de mezcla premium en canales donde la madera dura compite con los pisos resilientes en funcionalidad.

- Diciembre de 2024: Cyncly adquirió Broadlume para integrar capacidades de CRM, sitio web y visualización para minoristas de pisos. La plataforma combinada fortalece el manejo de leads digitales y los flujos de trabajo de venta en línea a fuera de línea, cada vez más relevantes para compras de pisos de alto valor. La mejora de la visualización y la integración de tecnología minorista pueden acortar los ciclos de decisión y respaldar la conversión omnicanal para las categorías de madera dura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de pisos de madera dura incluye productos de pisos de madera dura sólida y de ingeniería fabricados en fábrica y vendidos como superficies de piso terminadas en edificios residenciales y comerciales, medidos en términos de valor en el punto de primera venta.

Exclusiones del alcance: Este dimensionamiento excluye los pisos de madera blanda, laminado, vinilo, cerámica, alfombra, y la mano de obra y herramientas de instalación.

Descripción general de la segmentación

- Por Tipo de Producto

- Madera Sólida

- Roble Rojo

- Roble Blanco

- Arce

- Otras Maderas Sólidas

- Madera de Ingeniería

- Madera Sólida

- Por Tipo de Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución (Valor)

- Tiendas Físicas

- Tiendas en Línea

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del conjunto de demanda de pisos de madera dura, conectando las finalizaciones de vivienda, la actividad de renovación y los ciclos de adecuación comercial con el gasto en revestimientos de piso. Para mantener los supuestos fundamentados, nos basamos en indicadores públicos como los informes de construcción y vivienda del Censo de EE. UU., las series de construcción de Eurostat y estadísticas nacionales comparables, que ayudan a explicar cuándo la demanda se expande o se ralentiza.

También revisamos señales comerciales y de suministro que influyen en la disponibilidad y los precios, como las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., los flujos de UN Comtrade, y el contexto forestal y maderero de fuentes como la FAO. La dirección de productos y aplicaciones se verificó de forma cruzada mediante publicaciones de asociaciones y artículos técnicos, incluidos los de la National Wood Flooring Association y organismos de normalización, y luego se alineó con presentaciones de empresas, presentaciones a inversores y prensa acreditada para señales de precios y canales. Cuando mejoraron la coherencia, utilizamos suscripciones de pago para datos financieros de empresas, patentes y verificaciones comerciales a nivel de envío. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, ya que también se utilizaron otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las discusiones primarias se llevaron a cabo con una combinación de fabricantes, distribuidores, minoristas e instaladores, seguidas de conversaciones con arquitectos y grandes compradores que determinan la elección de materiales y los ciclos de reemplazo. Dado que se trata de un mercado global, equilibramos los aportes entre APAC, EMEA y las Américas para evaluar cómo están cambiando la intensidad de renovación, las preferencias de especies y la combinación de canales, y luego utilizamos esas perspectivas para cerrar las brechas de los hallazgos documentales y confirmar los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 40% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 39% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 48% | Américas: 27% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una construcción de arriba hacia abajo en la que los indicadores de construcción y renovación reconstruyen la demanda de pisos abordable, que luego se ajusta según la adopción de madera dura, el momento de reemplazo y el precio típico por área cuadrada para llegar a una estimación de valor. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluido el precio de venta promedio (ASP) muestreado por canal y región, y consolidaciones de proveedores y distribuidores donde la cobertura era clara, y luego utilizamos proxies conservadores de pares para llenar las brechas.

Los insumos utilizados en el modelo incluyen inicios y finalizaciones de vivienda, tendencias de gasto en remodelación y reparación, adiciones de espacio de piso no residencial, dependencia de importaciones frente a producción local, y cambios en la mezcla de ingeniería frente a madera sólida que afectan el ASP. Debido a que las fluctuaciones de la inflación y el flete pueden distorsionar las tendencias de valor, la progresión del ASP se manejó vinculándola a señales observables de materiales y logística, y luego se volvió a verificar con la retroalimentación de las entrevistas.

Para la previsión, se utilizó un análisis de escenarios para que las perspectivas puedan reflejar diferentes trayectorias para los ciclos de nueva construcción, la resiliencia de la renovación y la premiumización. Los supuestos se sometieron a pruebas de estrés a nivel regional, y las cifras finales se bloquearon solo después de que las señales de demanda y la lógica de precios se alinearon.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones, comenzando por comparar los resultados del modelo con señales independientes como la actividad de construcción, los flujos comerciales y los movimientos de precios visibles, y luego revisando las desviaciones que se encuentran fuera de los rangos esperados. Cuando surgió una discrepancia, primero revisamos los factores determinantes y luego volvimos a contactar a entrevistados seleccionados para confirmar si el problema era de alcance, precios o tiempo.

Antes de la aprobación final, el trabajo pasa por una revisión de analista de varios pasos para que los insumos, fórmulas y desagregaciones regionales sean coherentes y trazables. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos significativos como fluctuaciones cambiarias abruptas, cambios arancelarios repentinos o anuncios importantes de capacidad, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Comparación de la estimación del mercado de pisos de madera dura de Mordor Intelligence con otras estimaciones publicadas

Es normal observar valores de mercado diferentes para los pisos de madera dura, incluso cuando el nombre del tema parece ser el mismo, porque las definiciones y la mecánica de precios no siempre están alineadas. Las diferencias generalmente provienen de lo que se cuenta como pisos de madera dura, qué año se utiliza para el valor de partida y cómo se llevan adelante el precio y la combinación de productos.

Una diferencia impulsada por la actualización puede ser visible en este mercado porque los cambios en la participación de la madera de ingeniería pueden modificar el precio de venta promedio, y las ventanas de conversión de divisas pueden mover un total global incluso si los volúmenes locales permanecen estables. Al revalidar el ASP y el momento del tipo de cambio cerca de la publicación, y luego reconciliar el resultado con indicadores comerciales y de construcción, Mordor Intelligence mantiene la estimación vinculada a las mismas señales de demanda y precios utilizadas en todo el modelo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 55.46 mil millones de USD (2026) | |

| Revista Sectorial A | 2.07 mil millones de USD (2025) | La cifra refleja una estimación del valor de la industria exclusiva de los Estados Unidos, estrechamente vinculada al contexto de producción y comercio nacional, por lo que no representa la demanda global en todas las regiones y canales. |

| Informe Sectorial B | 14.20 mil millones de USD (2025) | La estimación utiliza una ventana temporal diferente y puede captar un conjunto de valor más estrecho, lo que puede ocurrir cuando los ingresos están más cerca de las ventas del fabricante y cuando los márgenes de canal y la mezcla de productos se tratan de manera diferente. |

Vistas en conjunto, la dispersión se explica principalmente por la geografía y qué parte de la cadena de valor se cuenta, seguido por el año y el momento de los precios. Nuestro enfoque mantiene cada paso trazable a los insumos de construcción, renovación, comercio y mezcla, de modo que los lectores puedan reconciliar el total con señales observables y repetir la lógica con supuestos actualizados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio global de pisos de madera dura en 2026 y qué CAGR se espera hasta 2031?

Se sitúa en 55,46 mil millones de USD en 2026 y se prevé que alcance los 73,79 mil millones de USD en 2031, reflejando una CAGR del 5,88%.

¿Qué tipo de producto domina actualmente las ventas de pisos de madera dura?

La madera de ingeniería lidera con una participación del 71,98% en 2025 y también registra el crecimiento proyectado más rápido con una CAGR del 6,05%.

¿Qué hace que la madera de ingeniería sea cada vez más popular entre propietarios y contratistas?

Los núcleos multicapa proporcionan estabilidad frente a la humedad y los sistemas de cierre por clic reducen el tiempo de instalación hasta en un 60%, disminuyendo el costo total del proyecto.

¿Qué región geográfica se proyecta que registre el mayor crecimiento en la demanda de pisos de madera dura?

Se espera que Asia-Pacífico registre una CAGR del 7,48% hasta 2031, impulsada por la rápida construcción residencial y el aumento de los ingresos disponibles.

¿Qué importancia tienen los canales en línea para la compra de pisos de madera dura?

El comercio electrónico sigue siendo un canal minoritario hoy en día, pero se prevé que crezca a una CAGR del 14,60%, impulsado por herramientas de visualización con realidad aumentada y programas de muestras por correo.

¿Qué tan concentrada es la competencia entre los principales proveedores de pisos de madera dura?

Las cinco principales empresas concentran aproximadamente el 43% de los ingresos globales, lo que indica una concentración moderada con espacio para especialistas regionales y competidores digitales.

Última actualización de la página el: