Tamaño y Cuota del Mercado de Revestimientos de Suelo del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

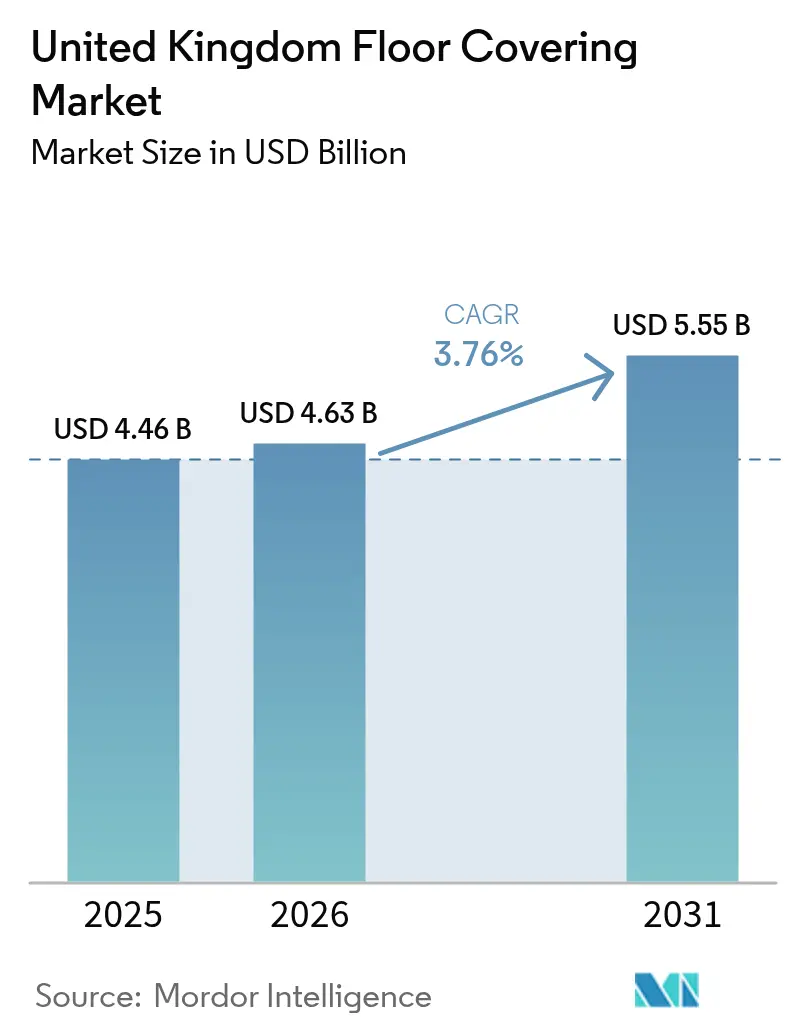

| Tamaño del mercado en el año base (2025) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo del Reino Unido por Mordor Intelligence

El tamaño del mercado de revestimientos de suelo del Reino Unido alcanzó 4.460 millones de USD en 2025 y se proyecta que aumente a 4.630 millones de USD en 2026, avanzando hasta 5.550 millones de USD en 2031 a una CAGR del 3,8%. El crecimiento en 2026 refleja una expansión moderada a medida que las reformas de vivienda para alcanzar cero emisiones netas, las renovaciones de residencias de cuidado y los rediseños de oficinas híbridas se alinean con la contratación digital y la especificación técnica, lo que está cambiando las elecciones de productos y las posiciones de los proveedores[1]Equipo Editorial, "Plan de Hogares Cálidos y Prioridades de Reforma," Federación de Constructores Maestros, fmb.org.uk . Los programas nacionales de reforma que abordan 20 millones de suelos sin aislamiento y el Plan de Hogares Cálidos para mejorar 5 millones de viviendas están dirigiendo la atención hacia soluciones de superficie dura que equilibran el rendimiento térmico con el bajo carbono incorporado, en consonancia con el cumplimiento de la Norma de Hogares del Futuro 2025. Los flujos de trabajo de especificación digital vinculados a BIM y NBS son ahora habituales, con objetivos de sostenibilidad frecuentes en los expedientes de proyectos, lo que favorece a los proveedores con carteras listas para Declaraciones Ambientales de Producto y datos de producto sólidos. Estos cambios respaldan los formatos resilientes como el LVT en reformas sanitarias y de oficinas, y refuerzan la ventaja competitiva de las marcas que integran Declaraciones Ambientales de Producto, objetos BIM y programas de recogida en las licitaciones de proyectos públicos donde el carbono incorporado se evalúa junto al coste.

Conclusiones Clave del Informe

- Por tipo de producto, el revestimiento de suelo no resiliente lideró con el 43,0% de la cuota del mercado de revestimientos de suelo del Reino Unido en 2025, mientras que el revestimiento de suelo resiliente tiene previsto expandirse a una CAGR del 5,9% hasta 2031.

- Por tipo de construcción, la nueva construcción mantuvo el 53,8% de la cuota del mercado de revestimientos de suelo del Reino Unido en 2025, mientras que la renovación y sustitución tiene previsto registrar la CAGR más alta, del 4,9%, hasta 2031.

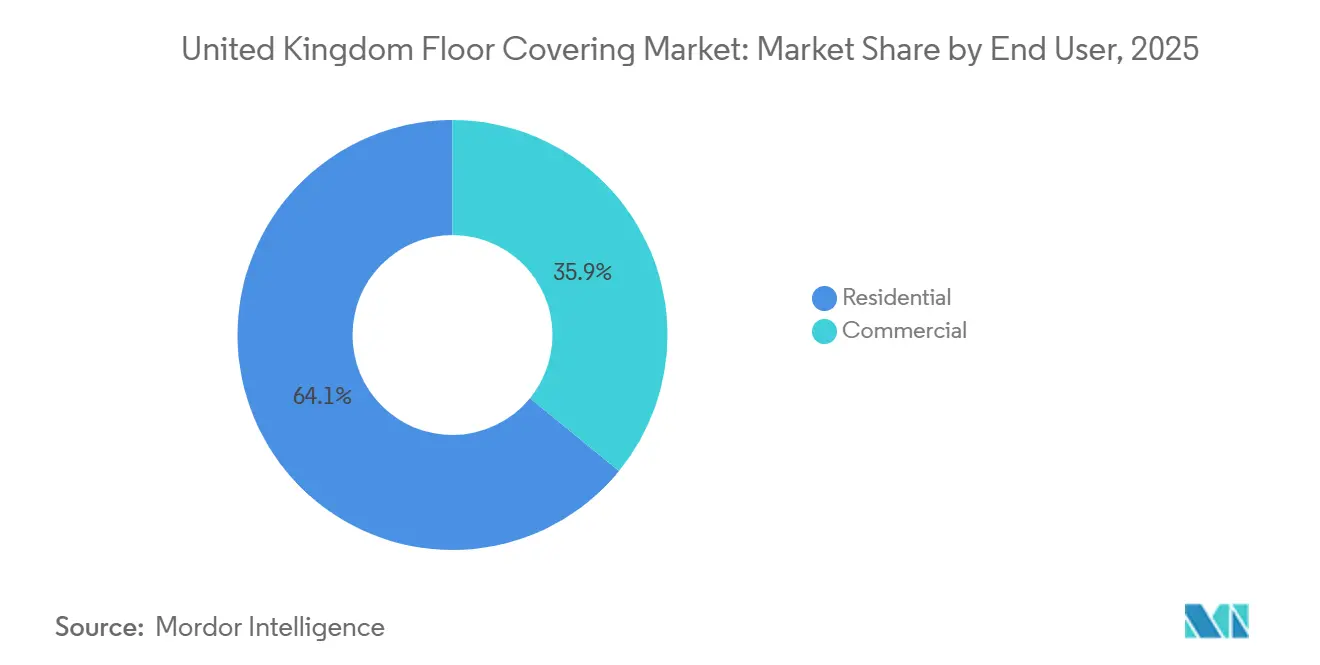

- Por usuario final, el sector residencial representó una cuota del 64,0% en 2025 y se espera que avance a una CAGR del 4,4% hasta 2031.

- Por canal de distribución, la venta minorista B2C representó el 66,1% en 2025 y tiene previsto crecer a una CAGR del 5,1% hasta 2031.

- Por geografía, Inglaterra lideró con el 71,6% de la cuota de ingresos en 2025, mientras que Escocia tiene previsto expandirse a una CAGR del 5,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos de Suelo del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Programas de Reforma de Vivienda para Cero Emisiones Netas Están Acelerando las Mejoras de Revestimientos de Suelo | +1.2% | Inglaterra y Escocia, con repercusión en Gales e Irlanda del Norte, en vivienda social | Medio plazo (2-4 años) |

| Transición de Alfombras a Suelos de Superficie Dura por Higiene y Bajo Mantenimiento | +0.9% | Global, con concentración en Inglaterra, de alta densidad sanitaria, y una población envejecida en Escocia | Corto plazo (≤ 2 años) |

| Las Reformas en Centros Sanitarios y Residencias de Cuidado Favorecen la Seguridad y los Suelos Resilientes | +0.8% | Inglaterra, Escocia, Gales, instalaciones sanitarias y centros de cuidado | Medio plazo (2-4 años) |

| Los Rediseños de Oficinas para Trabajo Híbrido Impulsan los Revestimientos Acústicos y Modulares | +0.6% | Núcleos urbanos de Inglaterra, ciudades de primer nivel de Escocia | Corto plazo (≤ 2 años) |

| La Contratación por Carbono Incorporado y los Requisitos de Declaraciones Ambientales de Producto Están Reformulando las Elecciones de Materiales | +0.7% | Nacional, con ganancias tempranas en proyectos públicos de Londres, Mánchester y Edimburgo | Largo plazo (≥ 4 años) |

| La Especificación Digital Impulsada por BIM y NBS Aumenta los Éxitos para las Marcas Listas para Especificación | +0.5% | Nacional, concentrado en proyectos públicos y comerciales de gran envergadura | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Reforma de Vivienda para Cero Emisiones Netas que Aceleran las Mejoras de Revestimientos de Suelo

Un parque de viviendas amplio con suelos sin aislamiento está impulsando actividades de reforma coordinadas que desencadenan la sustitución secundaria de revestimientos de suelo cuando los trabajos de aislamiento exponen los subsuelos o cuando los propietarios optan por mejorar los acabados durante la misma ventana de proyecto. El Plan de Hogares Cálidos para mejorar millones de viviendas está canalizando la demanda hacia sistemas de superficie dura que combinan rendimiento térmico, tolerancia a la humedad y compatibilidad con la calefacción por suelo radiante, en consonancia con los objetivos de la Norma de Hogares del Futuro 2025 para reducir las emisiones operativas. En la práctica, los programas locales están agrupando el aislamiento de paredes, buhardillas y suelos con revestimientos conformes, lo que mejora el rendimiento para los fabricantes que pueden documentar las contribuciones al valor U y el carbono incorporado en Declaraciones Ambientales de Producto en la fase de licitación[2]Equipo Editorial, "Orientación sobre Sostenibilidad y Declaraciones Ambientales de Producto para Revestimientos de Suelo," Asociación de Revestimientos de Suelo para Contratos, cfa.org.uk. Los clientes públicos están exigiendo materiales de bajo carbono verificables, por lo que los proveedores con cifras de carbono de cuna a tumba publicadas y esquemas de recogida están reforzando sus licitaciones y reduciendo el riesgo en las competiciones de marcos. Estas fuerzas están ampliando el mercado potencial para soluciones resilientes y de madera de ingeniería en propietarios sociales y ocupantes propietarios, lo que es favorable para el mercado de revestimientos de suelo del Reino Unido a medio plazo. La continuidad de la financiación tras las ventanas de gasto actuales afectará al ritmo de las instalaciones anuales, pero la dirección de avance sigue siendo favorable para las superficies duras térmicamente eficientes en el mercado de revestimientos de suelo del Reino Unido.

Transición de Alfombras a Suelos de Superficie Dura por Higiene y Bajo Mantenimiento

Las decisiones de diseño pospandemia y las prácticas de control de infecciones en entornos clínicos están reforzando el paso de la moqueta de rollo a superficies duras sin juntas, resilientes y modulares que se limpian rápidamente y reducen los reservorios de alérgenos. Los hogares de planta abierta y los que tienen mascotas también están eligiendo LVT y laminado por su fácil mantenimiento y compatibilidad con la calefacción por suelo radiante, reformulando el mercado de revestimientos de suelo del Reino Unido hacia las superficies duras en los espacios de vida de planta baja. Las marcas líderes han renovado sus colecciones de LVT de núcleo rígido e instalación por clic para mejorar la velocidad de instalación y la resistencia al agua, manteniendo al mismo tiempo las estéticas de madera y piedra que atraen a los compradores residenciales y comerciales de boutique. Los entornos sanitarios y de cuidado prefieren el vinilo de seguridad sin juntas y los rodapiés curvados para minimizar las trampas de suciedad y apoyar los protocolos de limpieza profunda requeridos por los equipos de prevención de infecciones, lo que amplía aún más los volúmenes resilientes en el mercado de revestimientos de suelo del Reino Unido[3]Equipo Editorial, "Herramientas y Orientación para la Evaluación de la Resistencia al Deslizamiento," Ejecutivo de Salud y Seguridad, hse.gov.uk . A medida que estas preferencias se consolidan en especificaciones a largo plazo, la alfombra sigue siendo importante en dormitorios y determinados casos de uso en hostelería, pero cede cuota a las superficies duras en zonas de alto tráfico y clínicas dentro del mercado de revestimientos de suelo del Reino Unido. Los fabricantes están adaptando las propiedades antimicrobianas, acústicas y antideslizantes para satisfacer estas necesidades, alineando las hojas de ruta de productos con las prioridades de cumplimiento y mantenimiento en 2026.

Reformas en Centros Sanitarios y Residencias de Cuidado que Favorecen la Seguridad y los Suelos Resilientes

El cumplimiento de la Parte M del Reglamento de Construcción y la orientación del Ejecutivo de Salud y Seguridad sobre resistencia al deslizamiento está impulsando a los operadores hacia el vinilo de seguridad y los sistemas resilientes con rendimiento antimicrobiano y rodapiés curvados integrales, lo que convierte a estos entornos en un grupo de compradores estable incluso cuando la construcción en general se ralentiza. El envejecimiento demográfico está aumentando el volumen y la complejidad de la prestación de cuidados, elevando la demanda de superficies que reduzcan el riesgo de caídas y permitan una limpieza eficaz en espacios compartidos y cuartos de baño húmedos en el mercado de revestimientos de suelo del Reino Unido. Las mejoras del patrimonio del Servicio Nacional de Salud y los despliegues de centros de diagnóstico deben gestionar un alto tráfico peatonal y la exposición a productos químicos, por lo que especifican sistemas resilientes de grado comercial con superficies duraderas respaldadas por servicios técnicos con base en el Reino Unido. Las colecciones resilientes con capas acústicas inferiores que logran una reducción del impacto sonoro de 18 a 19 dB también se están seleccionando para educación y viviendas asistidas, ayudando a las instalaciones a cumplir las directrices acústicas habitualmente utilizadas en escuelas y ahora adoptadas por muchos equipos de proyecto. Los proveedores que pueden agrupar Declaraciones Ambientales de Producto, objetos BIM y protocolos de mantenimiento en paquetes de presentación están mejorando sus puntuaciones de precalificación para los marcos sanitarios, lo que es relevante para ganar despliegues en múltiples emplazamientos en el mercado de revestimientos de suelo del Reino Unido. Este patrón de contratación anclado en el cumplimiento estabiliza los volúmenes resilientes y reduce la sensibilidad a las oscilaciones cíclicas, manteniendo el impulso de especificación hasta 2026.

La Contratación por Carbono Incorporado y los Requisitos de Declaraciones Ambientales de Producto Reformulan las Elecciones de Materiales

Las evaluaciones de carbono a lo largo de toda la vida útil y la notificación del carbono incorporado están ahora integradas en muchos proyectos de consejos municipales y del gobierno central, desplazando las decisiones hacia productos con Declaraciones Ambientales de Producto verificadas por terceros y menores emisiones de cuna a tumba. Los documentos de marcos y licitaciones a menudo solicitan cifras de carbono A1-A3 y la verificación de energías renovables en la fabricación, lo que favorece a los proveedores con datos publicados y gamas fabricadas en el Reino Unido que respaldan la entrega y la divulgación en el mercado de revestimientos de suelo del Reino Unido. Los fabricantes que divulgan un bajo carbono incorporado para los respaldos de losetas de moqueta y resilientes, o que suministran líneas de madera y linóleo con carbono negativo, están viendo un mayor número de preselecciones en proyectos universitarios, municipales y del Servicio Nacional de Salud. Las inversiones en desarrollo de productos con insumos de origen biológico y polímeros circulares están generando Declaraciones Ambientales de Producto que registran menores emisiones en la cadena de suministro, ayudando a desbloquear créditos BREEAM y objetivos corporativos de cero emisiones netas entre los clientes institucionales. Las carteras listas para Declaraciones Ambientales de Producto también reducen la carga administrativa para contratistas y arquitectos al simplificar la documentación y alinear los diseños con los requisitos de planificación que señalan la circularidad de los materiales y los objetivos de ganancia neta en biodiversidad. Se espera que este filtro de contratación se refuerce con el tiempo, recompensando aún más a las marcas listas para la divulgación en el mercado de revestimientos de suelo del Reino Unido a medida que las autoridades locales perfeccionen los límites de carbono incorporado en las reformas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Lentitud en las Transacciones de Vivienda Alarga los Ciclos de Sustitución Residencial | -0.8% | Mercados dependientes de hipotecas en Inglaterra y Gales; Escocia está menos expuesta | Corto plazo (≤ 2 años) |

| Restricciones Presupuestarias y Retrasos en Proyectos de Capital Público | -0.6% | Nacional, agudo en autoridades locales con reservas más ajustadas | Medio plazo (2-4 años) |

| El Marcado UKCA y el Cumplimiento de las Emisiones de COV Están Aumentando los Costes de Importación y Pruebas | -0.4% | Nacional, impacto desproporcionado en los proveedores dependientes de importaciones | Medio plazo (2-4 años) |

| El Impuesto sobre Vertederos y las Normas de Residuos Están Aumentando los Costes de Eliminación de Revestimientos de Suelo Retirados | -0.3% | Inglaterra y Gales; regímenes separados en Escocia e Irlanda del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Lentitud en las Transacciones de Vivienda Alarga los Ciclos de Sustitución Residencial

La actividad de transacciones en 2026 sigue siendo moderada en relación con los niveles prepandemia, lo que está retrasando las renovaciones previas a la venta y las mejoras posteriores a la compra que habitualmente impulsan una parte de la demanda de revestimientos de suelo residenciales en el mercado de revestimientos de suelo del Reino Unido[4]Equipo Editorial, "Mercado Hipotecario del Reino Unido y Finanzas del Hogar," UK Finance, ukfinance.org.uk . Los tipos hipotecarios más elevados están disuadiendo a los compradores por primera vez y a quienes desean mudarse, alargando los ciclos de sustitución y reduciendo las mejoras impulsivas vinculadas a los cambios de propiedad. Este patrón pesa sobre los volúmenes en los grandes minoristas B2C e independientes que dependen de los compradores de vivienda activos, mientras que las plataformas en línea que ofrecen entrega rápida capturan una mayor cuota del reducido grupo de compradores activos. Las diferencias regionales son importantes porque el sistema de transmisión de propiedades de Escocia y las finanzas de los hogares han moderado el descenso, apoyando compras de vivienda vinculadas a transacciones más estables en los principales mercados urbanos. Los ciclos de sustitución se están alargando para las alfombras y algunas superficies duras de gama de entrada a medida que los hogares aplazan las reformas discrecionales, desplazando la combinación hacia productos de mayor garantía que justifican una vida útil más larga en el mercado de revestimientos de suelo del Reino Unido. Esta presión a la baja sobre la demanda a corto plazo se mitiga en parte por los programas de reforma y las sustituciones esenciales, pero seguirá limitando el potencial alcista en 2026.

Restricciones Presupuestarias y Retrasos en Proyectos de Capital Público

Los retrasos en la contratación y los cambios de perfil en los presupuestos públicos están ralentizando las instalaciones en escuelas, hospitales y edificios cívicos, lo que desplaza los plazos de adjudicación y acondicionamiento a años posteriores en el mercado de revestimientos de suelo del Reino Unido. Las autoridades locales que gestionan sobrecostes vinculados a la inflación están aplazando las sustituciones de revestimientos de suelo no urgentes en parte de su patrimonio, lo que crea un retraso acumulado que podría deshacerse cuando las ventanas de financiación se estabilicen. Las asignaciones centrales en 2025 y 2026 priorizaron los aumentos urgentes de capacidad en sanidad y educación especial, dejando menos recursos para el mantenimiento de los activos existentes. Los proveedores que se dirigen al trabajo público se enfrentan a ciclos más largos de licitación a pedido y a una mayor ingeniería de valor para ajustarse a presupuestos ajustados, comprimiendo los márgenes y aumentando el desgaste de las licitaciones. Los contratistas están priorizando proyectos de mayor margen con financiación asegurada, como sanidad y centros de datos privados, dejando partes de los segmentos de educación y reforma de oficinas desatendidas. El resultado es un segmento público más lento en 2026 con una cartera de proyectos que respalda una liberación posterior de la demanda de revestimientos de suelo aplazada en el mercado de revestimientos de suelo del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Suelos Resilientes Superan a las Categorías Tradicionales

El revestimiento de suelo no resiliente mantuvo una cuota del 43,0% en 2025, reflejando la demanda sostenida de cerámica, porcelana y madera de ingeniería en aplicaciones principales, mientras que el revestimiento de suelo resiliente es el segmento de mayor crecimiento, con una CAGR del 5,9% de 2026 a 2031. La adopción de LVT en entornos sanitarios, de cuidado y de oficinas híbridas está impulsando esta trayectoria, ya que el rendimiento antimicrobiano, el confort acústico y el bajo mantenimiento son ahora prioritarios en las especificaciones de grandes proyectos en el mercado de revestimientos de suelo del Reino Unido. El vinilo resiliente en rollo mantiene su posición en vivienda social y espacios industriales donde los presupuestos son ajustados, mientras que el LVT de instalación por clic está ganando cuota gracias a la velocidad de instalación y los diseños realistas que se adaptan a las reformas. El caucho y el corcho siguen siendo nichos, pero presentan vectores de crecimiento en gimnasios, zonas de juego y proyectos residenciales orientados a la sostenibilidad que valoran la absorción de impactos y el contenido de base biológica. El linóleo está recuperando relevancia en proyectos escolares de bajo carbono gracias a su contenido biogénico y sus credenciales de higiene, que se combinan con líneas fabricadas en el Reino Unido que pueden documentar energías renovables y una logística más corta. Estas preferencias favorecen las plataformas resilientes que pueden cumplir las listas de verificación acústica, de seguridad e higiene en el mercado de revestimientos de suelo del Reino Unido.

Las alfombras y tapetes representan una cuota material de los suelos instalados, aunque la inclinación estructural hacia las superficies duras por higiene y mantenimiento sigue presionando a la moqueta de rollo en entornos de alto tráfico y clínicos. La alfombra de gama alta mantiene su tracción en el sector residencial de lujo y la hostelería de boutique a través de patrones y texturas distintivos que sirven como elementos de diseño en lugar de acabados predeterminados para suelos completos. Dentro de los azulejos de porcelana no resilientes, los nuevos compromisos de capacidad refuerzan el suministro de grandes formatos para vestíbulos comerciales y centros de transporte, consolidando su cuota en zonas de alto desgaste. La madera de ingeniería se expande dentro de la categoría de madera debido a su estabilidad dimensional bajo la calefacción por suelo radiante y porque algunas gamas cuentan con Declaraciones Ambientales de Producto de carbono negativo que atraen a los proyectos de bajo carbono. El laminado sigue siendo relevante en alquileres y nuevas construcciones de presupuesto donde la velocidad de sustitución es crítica, mientras que el LVT de núcleo rígido captura valor a puntos de precio similares, ofreciendo una tolerancia al agua superior en el mercado de revestimientos de suelo del Reino Unido. Las categorías no resilientes siguen siendo fundamentales en cocinas, baños y zonas de entrada, mientras que las familias resilientes capturan la mayoría de los vectores de crecimiento anclados en el cumplimiento, la acústica y el bajo mantenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La Renovación Gana Terreno mientras la Nueva Construcción se Estanca

La renovación y sustitución es el segmento de mayor crecimiento, con una CAGR del 4,9% de 2026 a 2031, mientras que la nueva construcción mantuvo una cuota del 53,8% en 2025 a medida que las terminaciones y la actividad de construcción para alquiler sostuvieron los volúmenes base. Las restricciones hipotecarias y los compradores cautelosos están reforzando una mentalidad de mejora en el lugar que mantiene a los propietarios en sus viviendas durante más tiempo, mejorando las calificaciones de eficiencia energética y el confort, lo que impulsa la demanda de LVT de instalación por clic y laminado seleccionados a través de canales minoristas en el mercado de revestimientos de suelo del Reino Unido. Los propietarios de vivienda social también están llevando a cabo reformas de estructura primero para alcanzar la Banda C de eficiencia energética, lo que incluye la preparación del subsuelo y la sustitución de revestimientos de suelo en muchas propiedades. Las reformas comerciales reflejan la demanda de trabajo híbrido de suelos modulares y acústicamente amigables que se instalan rápidamente y permiten cambios de configuración, manteniendo el impulso de la moqueta resiliente y modular en oficinas, centros de aprendizaje e instalaciones sanitarias. Las entregas de nueva construcción han sido más lentas, pero el gasto en revestimientos de suelo por unidad ha aumentado en algunos desarrollos a medida que los compradores prefieren superficies duras en habitaciones clave en lugar de paquetes completos de alfombra. El mercado de revestimientos de suelo del Reino Unido se beneficia de esta mejora en la especificación incluso cuando los inicios de obras se moderan.

De cara al futuro, los proyectos de renovación tienen menos desencadenantes regulatorios que las nuevas construcciones, lo que facilita las aprobaciones y la velocidad de ejecución para activos comerciales y públicos con plazos ajustados. Los marcos públicos seguirán liberando el mantenimiento aplazado, especialmente en educación y sanidad, donde los revestimientos de suelo llegan al final de su vida útil y los equipos de proyecto pueden utilizar la recogida o reutilización para cumplir los objetivos de circularidad. Las estrategias de los constructores de viviendas son mixtas, con algunos que enfatizan las comodidades y los acabados premium para apoyar el valor en los proyectos de venta más lenta, incluido un mayor uso de LVT en cocinas, baños y pasillos. Los propietarios privados también están invirtiendo en mejoras térmicas para cumplir los estándares energéticos, lo que a menudo implica aislamiento de suelos y nuevos revestimientos que soporten una mayor rotación de inquilinos. El mercado de revestimientos de suelo del Reino Unido seguirá equilibrando los impulsores de volumen unitario y las mejoras de especificación por unidad a medida que el ciclo evolucione hasta 2026. La combinación de renovación y la contratación digital determinarán qué proveedores capturan las mayores ganancias de cuota resiliente.

Por Usuario Final: Dominio Residencial con Resiliencia Comercial

El sector residencial representó el 64,0% del valor de 2025 y se proyecta que se expanda a una CAGR del 4,4% hasta 2031, respaldado por las reformas de propietarios ocupantes, las mejoras del sector de alquiler privado para cumplir los Estándares Mínimos de Eficiencia Energética y los programas de vivienda social que agrupan el aislamiento de suelos con nuevos revestimientos. Las decisiones de producto en áreas residenciales enfatizan la facilidad de limpieza, la compatibilidad con la calefacción por suelo radiante y el control acústico para unidades de vivienda múltiple, lo que favorece el LVT, el laminado y la madera de ingeniería en espacios de alto uso en el mercado de revestimientos de suelo del Reino Unido. Los propietarios sociales están estandarizando las especificaciones resilientes en cuartos de baño húmedos y zonas de alto desgaste para ampliar los ciclos de sustitución y simplificar el mantenimiento, mientras despliegan opciones de recogida cuando están disponibles para alinearse con los objetivos circulares. Los propietarios ocupantes dependen más de los canales minoristas para la selección de productos y los servicios de instalación, mientras que los inquilinos se benefician de las mejoras lideradas por los propietarios que gestionan los costes del ciclo de vida y garantizan el cumplimiento. Estos patrones anclan al sector residencial como el mayor usuario final mientras desplazan la combinación hacia formatos resilientes que cumplen las expectativas de higiene y sostenibilidad. El mercado de revestimientos de suelo del Reino Unido continúa adaptando surtidos y servicios para satisfacer estas necesidades residenciales.

La demanda comercial mantiene una cuota considerable y crece a un ritmo constante, ya que las oficinas híbridas, la hostelería y determinados formatos minoristas invierten en reformas que priorizan la durabilidad y la acústica. La sanidad y la educación, a menudo contratadas a través de marcos públicos, se encuentran entre los segmentos comerciales de mayor crecimiento a medida que la prestación de servicios se expande y moderniza, requiriendo sistemas resilientes y modulares documentados a través de Declaraciones Ambientales de Producto y datos BIM. Los suelos industriales están más polarizados, con muchas instalaciones que utilizan hormigón o revestimientos, mientras que los emplazamientos de salas limpias, alimentación y farmacia demandan soluciones especializadas de descarga electrostática y resistentes a productos químicos que exigen precios premium. Los activos públicos se enfrentan a restricciones de financiación en 2026, pero los marcos plurianuales proporcionan visibilidad y la eventual liberación de revestimientos de suelo aplazados en escuelas y edificios cívicos. Estos factores distribuyen el crecimiento de manera desigual, pero aún respaldan una cartera de proyectos consistente para las marcas posicionadas en categorías resilientes y modulares en el mercado de revestimientos de suelo del Reino Unido. La diversificación de usuarios finales sigue siendo importante para la estabilidad de los ingresos porque los ciclos residenciales pueden moverse en dirección opuesta a partes de la actividad comercial.

Por Canal de Distribución: El Comercio Minorista se Mantiene pero Persisten las Primas de Calidad B2B

Los canales minoristas B2C comandaron una cuota del 66,1% en 2025 y se proyecta que crezcan a una CAGR del 5,1% hasta 2031, impulsados por los centros en línea, el servicio de las tiendas especializadas y la comodidad de los grandes almacenes de bricolaje para las compras orientadas al autoservicio. Las plataformas en línea que combinan la navegación digital con almacenes regionales y entrega al día siguiente están ampliando el alcance a propietarios y pequeñas cuentas comerciales, mejorando la disponibilidad y comprimiendo los plazos de entrega en el mercado de revestimientos de suelo del Reino Unido. Los grandes almacenes de bricolaje mantienen una cuota entre los compradores de autoservicio agrupando adhesivos, bases y herramientas, mientras que las tiendas especializadas mantienen un nicho de servicio premium que incluye consultas en el hogar y diseños seleccionados. Los modelos de venta directa al consumidor de marcas orientadas al diseño introducen una mayor variedad y ejercen presión sobre los márgenes de los intermediarios al combinar pedidos de fábrica con redes de instalación certificadas. Este dinamismo minorista sostiene el canal principal a medida que los volúmenes de transacciones disminuyen, porque los precios digitales y la logística reducen los costes de búsqueda y cambio para los compradores. El mercado de revestimientos de suelo del Reino Unido verá una continua penetración en línea junto con modelos de servicio especializado resilientes.

Los contratistas y canales de distribuidores B2B mantienen la cuota restante y crecen más lentamente, pero sirven como influenciadores de especificación que pueden elevar los márgenes brutos a través del soporte técnico y el crédito de proyectos. Los grandes constructores de viviendas se abastecen directamente de fabricantes seleccionados bajo acuerdos de volumen, mientras que los contratistas regionales y los instaladores de tiendas dependen de los distribuidores comerciales para la logística, la formación y las fichas técnicas que simplifican el cumplimiento en las licitaciones. La contratación del sector público a través de marcos favorece a los proveedores que pueden documentar Declaraciones Ambientales de Producto, ofrecer valor social y cumplir los estándares de madurez digital, lo que atrae las relaciones directas con los fabricantes hacia una mayor cuota de adjudicaciones. El crecimiento B2B refleja la desaceleración más amplia en los inicios comerciales, pero su peso estratégico es alto porque el compromiso temprano con arquitectos y equipos de ingeniería mecánica y eléctrica puede fijar las decisiones en proyectos complejos. Los distribuidores y fabricantes mantienen estructuras de descuento comercial y apoyo de campo porque estas inversiones impulsan la tracción y la especificación repetida en el mercado de revestimientos de suelo del Reino Unido. En 2026, el B2B seguirá siendo esencial para las reformas complejas y los proyectos institucionales incluso cuando el comercio minorista absorba más flujos residenciales.

Análisis Geográfico

Inglaterra representó el 71,6% del valor en 2025, respaldada por una densa actividad constructiva, reformas de oficinas y un mayor gasto discrecional en superficies premium en las principales áreas metropolitanas. La concentración de población y los grandes parques inmobiliarios en Londres y el Sureste sustentan la demanda base, mientras que los programas de reforma en las regiones urbanas del norte canalizan volúmenes resilientes hacia las carteras de vivienda social. Los mercados de oficinas en Londres, Mánchester y Leeds siguen favoreciendo las soluciones modulares acústicas para distribuciones híbridas, lo que respalda las selecciones de moqueta resiliente y modular. Las condiciones de planificación que abordan el rendimiento acústico en las conversiones de oficinas a residencial están fomentando soluciones de mayor calidad en los suelos comerciales restantes. Los acondicionamientos de comercio minorista y hostelería varían según el submercado, con los formatos de outlet y conveniencia que típicamente utilizan revestimientos duraderos y lavables en entornos de alto tráfico. El ritmo de crecimiento de Inglaterra se modera en relación con Escocia debido a las restricciones de liquidez de la vivienda y la recuperación más lenta de la ocupación de oficinas centrales, aunque las especificaciones por unidad se inclinan hacia las superficies duras en habitaciones clave. Estos factores mantienen el mercado de revestimientos de suelo del Reino Unido anclado en Inglaterra con un fuerte énfasis en el rendimiento resiliente y la documentación lista para la divulgación.

Se proyecta que Escocia registre el crecimiento más rápido, con una CAGR del 5,1% hasta 2031, a medida que las inversiones en tecnología financiera y ciencias de la vida en Edimburgo y Glasgow alimentan una cartera constante de acondicionamientos y reformas. Los programas públicos con sólidos estándares energéticos están acelerando el aislamiento de vivienda social y las sustituciones de suelos asociadas, mientras que los inquilinos comerciales priorizan el confort acústico y las características de bienestar en los nuevos desarrollos. Los entornos de cuidado están actualizando a vinilo de seguridad e instalaciones con rodapiés curvados para cumplir estrictos objetivos de control de infecciones y resistencia al deslizamiento, a menudo más exigentes que la orientación inglesa. La madera de ingeniería y el corcho se benefician de los mayores objetivos de rendimiento térmico y los objetivos de carbono incorporado en la política escocesa, lo que orienta la elección de materiales en activos residenciales y públicos. Los sistemas modulares dominan los acondicionamientos de oficinas de Grado A debido a la flexibilidad y la velocidad, mientras que las líneas resilientes sirven a las zonas húmedas y los pasillos de alto desgaste. Los proveedores están invirtiendo en el compromiso con los arquitectos escoceses porque la adopción temprana de la región de los estándares digitales y de divulgación de carbono informa los patrones ingleses posteriores. Esto crea un canal visible para que la innovación de productos influya en el mercado de revestimientos de suelo del Reino Unido.

Gales e Irlanda del Norte siguen siendo contribuyentes más pequeños pero crecen de manera constante sobre la base de la revitalización urbana y la regeneración de uso mixto en Cardiff, Swansea, Belfast y Derry. Los proyectos público-privados en ocio y hostelería especifican LVT duradero y porcelana para espacios compartidos para cumplir los requisitos de seguridad y mantenimiento, según lo definido por el Reglamento de Construcción y la orientación del Ejecutivo de Salud y Seguridad. Las restricciones presupuestarias ralentizan algunas reformas públicas, aunque las bases estables de propietarios ocupantes y las inversiones privadas selectivas mantienen un suelo consistente de demanda para las categorías principales. Las consideraciones de comercio transfronterizo afectan a Irlanda del Norte de manera más directa, haciendo que las líneas fabricadas en el Reino Unido sean más atractivas para ciertos compradores con plazos ajustados. Los programas de reforma de vivienda social en Gales respaldan las mejoras de suelos, con proyectos de aislamiento agrupados, aunque a una escala diferente a la de Inglaterra, donde los volúmenes se distribuyen en menos centros. Los canales minoristas en ambas regiones dependen más del servicio especializado y la logística dirigida para satisfacer la demanda descentralizada. Estas dinámicas se combinan para crear oportunidades disciplinadas pero constantes para los proveedores posicionados para atender las especificaciones centradas en el cumplimiento y el mantenimiento en el mercado de revestimientos de suelo del Reino Unido.

Panorama Competitivo

El mercado de revestimientos de suelo del Reino Unido cuenta con varias marcas grandes con sólidas capacidades de divulgación, fabricación y especificación, junto con una larga cola de importadores y especialistas que compiten en diseño, servicio o precio en nichos definidos. La diferenciación competitiva se está centrando en los servicios circulares y las especificaciones digitales, donde la recogida, la reutilización y los compradores públicos y corporativos ahora valoran la integración de Declaraciones Ambientales de Producto. La producción con base en el Reino Unido respalda la velocidad y la personalización para trabajos urgentes de sanidad y educación, lo que supone una ventaja crítica para los proyectos de marco con plazos de entrega comprimidos. Las inversiones en cerámica de Victoria PLC añaden capacidad para porcelana de gran formato que satisface las necesidades comerciales de alto desgaste, reforzando las economías de escala en distribución y profundidad de combinación de productos. Los especialistas orientados al diseño mantienen un posicionamiento premium a través de visuales seleccionados y servicio directo que evita algunos intermediarios minoristas para llegar a los clientes finales.

Los movimientos estratégicos destacan los compromisos de capital, el posicionamiento en sostenibilidad y la innovación en la comercialización. Victoria PLC puso en marcha una línea de cerámica española para ampliar la producción y mejorar los márgenes en formatos de mayor valor, con ventas comerciales previstas para 2026. Forbo fabrica determinadas gamas de losetas de moqueta en el Reino Unido con energía renovable verificada, alineándose con las licitaciones públicas que buscan un bajo carbono incorporado sin depender de compensaciones. Las plataformas circulares de Shaw y las asociaciones de reutilización ilustran cómo los servicios de recogida se están convirtiendo en diferenciadores de contratación a medida que aumentan los costes de residuos y los clientes planifican para escenarios de Responsabilidad Ampliada del Productor. El programa ReStart de Tarkett respalda de manera similar los compromisos circulares y apoya las afirmaciones de carbono incorporado a través de vías verificadas. En el lado del canal, Likewise Group ha escalado centros multicanal que combinan pedidos digitales con almacenes regionales, mejorando los niveles de servicio para clientes minoristas y comerciales en todo el mercado de revestimientos de suelo del Reino Unido. Estos movimientos muestran cómo las estrategias de producto, sostenibilidad y canal se integran para asegurar la especificación y el negocio repetido.

Los proveedores con equipos técnicos internos acortan los ciclos de aprobación, ayudan a los clientes a cumplir el Boletín de Construcción y la orientación sanitaria, y reducen el riesgo de licitación para los contratistas. Las ventajas competitivas más amplias se forman donde las marcas combinan Declaraciones Ambientales de Producto listas para la divulgación, opciones de recogida, objetos BIM y un punto de prueba en la fabricación en el Reino Unido, que en conjunto elevan las puntuaciones de los marcos y reducen el cambio en el mercado de revestimientos de suelo del Reino Unido. Los innovadores de nicho aún encuentran espacio a través de visuales distintivos o rendimiento especializado, como superficies de descarga electrostática o resistentes a productos químicos, pero se enfrentan a mayores expectativas de documentación en 2026. La narrativa general es una consolidación constante de ventajas entre los actores verticalmente integrados, listos para la divulgación y con fluidez digital en el mercado de revestimientos de suelo del Reino Unido.

Líderes del Sector de Revestimientos de Suelo del Reino Unido

Victoria PLC

James Halstead PLC (Polyflor)

Forbo Flooring Systems

Tarkett UK

Karndean Designflooring

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Brintons Carpets lanzó la Colección Invierno 2026 de Autoexpresión (Colección de Cuadros Escoceses) por la Diseñadora Sénior Cherise Porretto, celebrando el patrimonio personal a través de intrincados diseños de cuadros escoceses que combinan motivos tradicionales con paletas de colores contemporáneas, reforzando la posición de la marca en los segmentos de alfombras residenciales y de hostelería premium, donde la procedencia del diseño exige primas de precio.

- Enero de 2026: Karndean Designflooring lanzó diseños LooseLay en SURFACES 2026, añadiendo 10 diseños inspirados en madera y piedra, incluidos koa hawaiano y mármol italiano, y anunció tres nuevas Estéticas de Diseño (Senti, Luma, Dopa•Mine) para el lanzamiento de primavera de 2026, dirigidas a proyectos residenciales y comerciales de boutique donde la velocidad de instalación y la flexibilidad de diseño impulsan las decisiones de especificación.

- Enero de 2026: IVC Commercial lanzó un sitio web dedicado a la vivienda para suelos de vinilo en rollo dirigido a contratistas de vivienda social y asequible, agilizando la selección de productos y la especificación técnica para proyectos de alto volumen donde la eficiencia de contratación y la documentación de cumplimiento son fundamentales para la participación en acuerdos de marco.

- Noviembre de 2025: Victoria PLC puso en marcha la línea de cerámica española V4 tras dos años de desarrollo y un gasto de capital de 31 millones de EUR, logrando una capacidad anual de 5,0 millones de m² con un EBITDA incremental esperado de 15 millones de EUR a plena capacidad, con ventas comerciales a partir de enero de 2026, posicionando a la empresa como un centro regional de cerámica para azulejos de gran formato en aplicaciones comerciales y residenciales de alta gama.

Alcance del Informe del Mercado de Revestimientos de Suelo del Reino Unido

El revestimiento de suelo consiste en aplicar un material de acabado para formar una superficie de tránsito. Está fabricado con textiles, fieltros, resinas, caucho u otras sustancias naturales o artificiales.

El mercado de revestimientos de suelo del Reino Unido está segmentado por tipo de material, usuario final y canal de distribución. Por tipo de material, el mercado está subsegmentado en alfombras y tapetes de área, suelos no resilientes y suelos resilientes. Por usuario final, el mercado está subsegmentado en residencial y comercial. Por canal de distribución, el mercado está subsegmentado en contratistas, tiendas especializadas, grandes almacenes de bricolaje y otros canales de distribución.

El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Alfombras y Tapetes | |

| Revestimiento de Suelo Resiliente | Láminas de Vinilo y Baldosas de Vinilo Compuesto |

| Baldosas de Vinilo de Lujo (LVT) | |

| Linóleo | |

| Suelo de Caucho | |

| Suelo de Corcho | |

| Revestimiento de Suelo No Resiliente | Azulejo Cerámico y de Porcelana |

| Piedra Natural | |

| Madera Maciza | |

| Madera de Ingeniería | |

| Laminado |

| Nueva Construcción |

| Renovación y Sustitución |

| Residencial |

| Comercial |

| Canales B2C/Minoristas | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Distribuidores |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Producto | Alfombras y Tapetes | |

| Revestimiento de Suelo Resiliente | Láminas de Vinilo y Baldosas de Vinilo Compuesto | |

| Baldosas de Vinilo de Lujo (LVT) | ||

| Linóleo | ||

| Suelo de Caucho | ||

| Suelo de Corcho | ||

| Revestimiento de Suelo No Resiliente | Azulejo Cerámico y de Porcelana | |

| Piedra Natural | ||

| Madera Maciza | ||

| Madera de Ingeniería | ||

| Laminado | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Sustitución | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Canales B2C/Minoristas | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Distribuidores | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de revestimientos de suelo del Reino Unido?

El tamaño del mercado de revestimientos de suelo del Reino Unido fue de 4.460 millones de USD en 2025 y se proyecta que alcance 5.550 millones de USD en 2031 a una CAGR del 3,76% hasta 2031.

¿Qué categorías de productos lideran el crecimiento en el mercado de revestimientos de suelo del Reino Unido?

Los formatos resilientes, especialmente el LVT, impulsan el crecimiento debido a los beneficios de higiene, acústica y mantenimiento, mientras que los formatos no resilientes siguen siendo los más grandes por cuota, liderados por la cerámica, la porcelana y la madera de ingeniería.

¿Cómo están afectando los programas de reforma a la demanda en el mercado de revestimientos de suelo del Reino Unido?

Los programas de reforma orientados a cero emisiones netas y al confort térmico están impulsando mejoras de revestimientos de suelo que se alinean con los objetivos de rendimiento térmico y bajo carbono incorporado bajo la Norma de Hogares del Futuro 2025.

¿Qué segmentos de usuarios finales son más importantes en 2026?

El sector residencial sigue siendo el segmento más grande y está previsto que crezca a una CAGR del 4,4%, mientras que la sanidad, la educación y las reformas de oficinas sostienen una demanda comercial constante.

¿Qué papel desempeñan las Declaraciones Ambientales de Producto y el carbono incorporado en la contratación?

Las Declaraciones Ambientales de Producto y las divulgaciones de bajo carbono incorporado son ahora requisitos habituales en las licitaciones, favoreciendo a los fabricantes con datos verificados y programas de recogida en proyectos públicos e institucionales.

Última actualización de la página el: