Tamaño y Participación del Mercado de Revestimientos de Suelos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

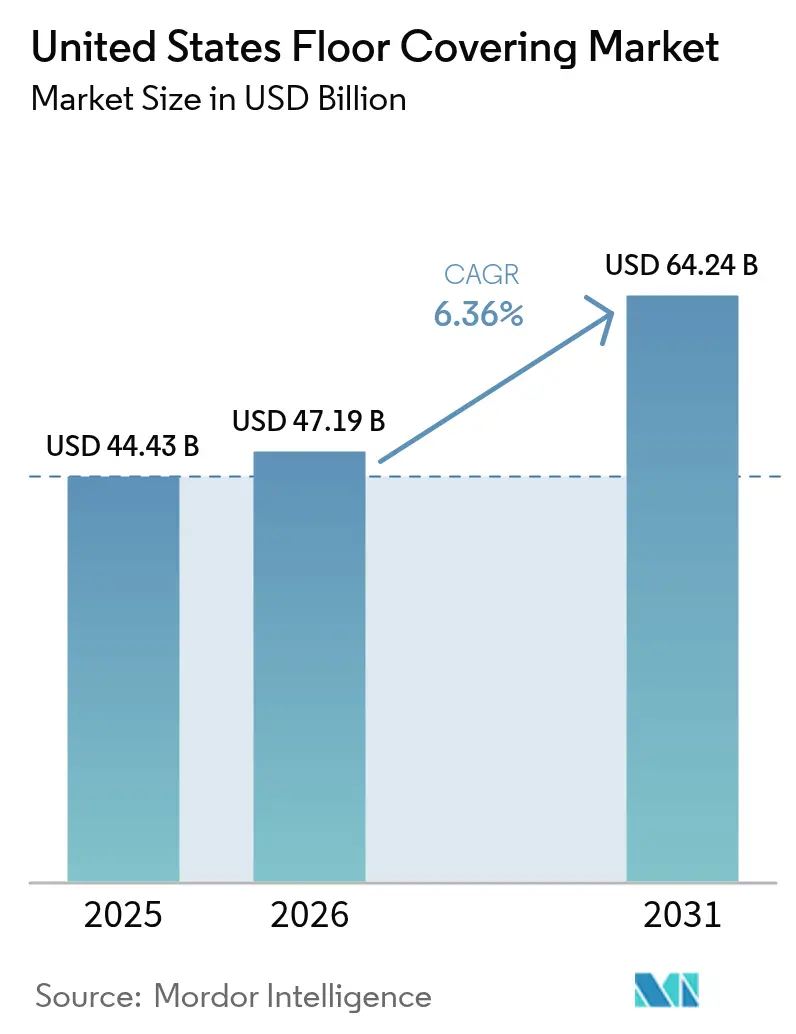

| Tamaño del mercado en el año base (2025) | 44.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

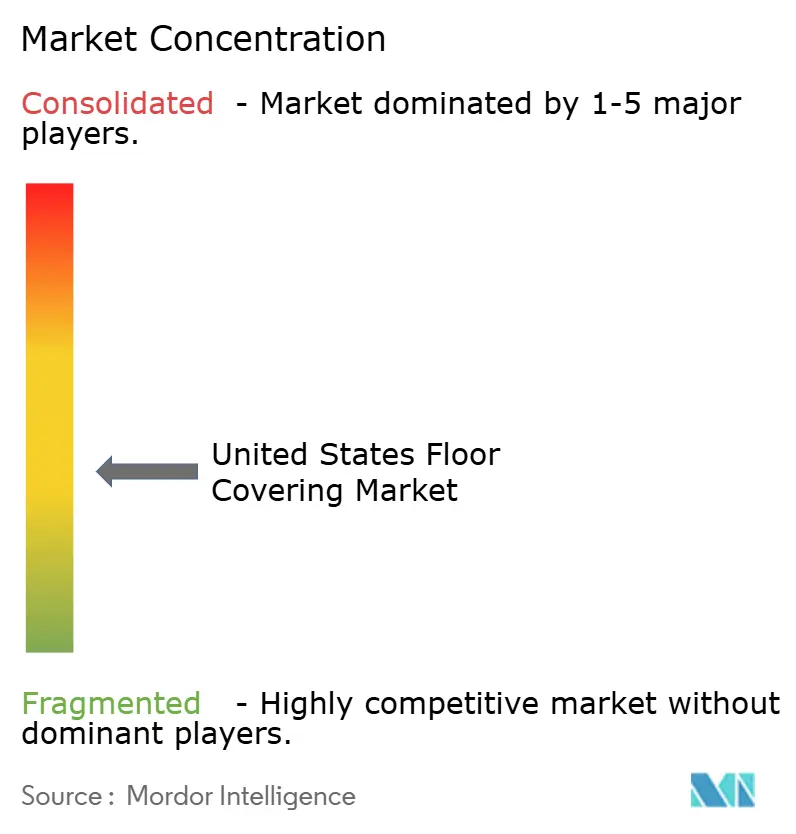

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de revestimientos de suelos de los Estados Unidos fue de 44.430 millones de USD en 2025, está previsto que alcance los 47.190 millones de USD en 2026 y se proyecta que ascienda a 64.240 millones de USD en 2031, lo que refleja una CAGR del 6,36% durante el período 2026-2031. El impulso central del mercado de revestimientos de suelos de los Estados Unidos proviene de los formatos resilientes, con el azulejo de vinilo de lujo expandiéndose a una CAGR del 7,72% sobre la base de una demanda sostenida tanto en los segmentos premium como en los de valor. La actividad residencial sigue siendo la base principal de los volúmenes instalados con una participación del 62,31% en 2025, mientras que las instalaciones sanitarias lideran el crecimiento no residencial con una CAGR del 6,75% respaldada por la expansión de la atención ambulatoria y los rápidos ciclos de renovación. A nivel regional, el Sureste representa el 26,41% de la demanda de 2025, mientras que el Suroeste supera a todas las regiones con una CAGR del 7,12%, impulsado por la migración hacia el Cinturón Solar y las nuevas tuberías de construcción. Las acciones arancelarias sobre los productos de azulejo de vinilo de lujo importados y los productos de ingeniería, combinadas con las inversiones en capacidad doméstica por parte de los principales proveedores, están desplazando las estrategias de abastecimiento hacia las plantas de los Estados Unidos, lo que reduce el riesgo logístico y la volatilidad de los plazos de entrega a medida que el mercado de revestimientos de suelos de los Estados Unidos madura[1]Oficina del Representante Comercial de EE. UU., "Investigaciones de la Sección 301: China," Oficina Ejecutiva del Presidente, ustr.gov.

Conclusiones Clave del Informe

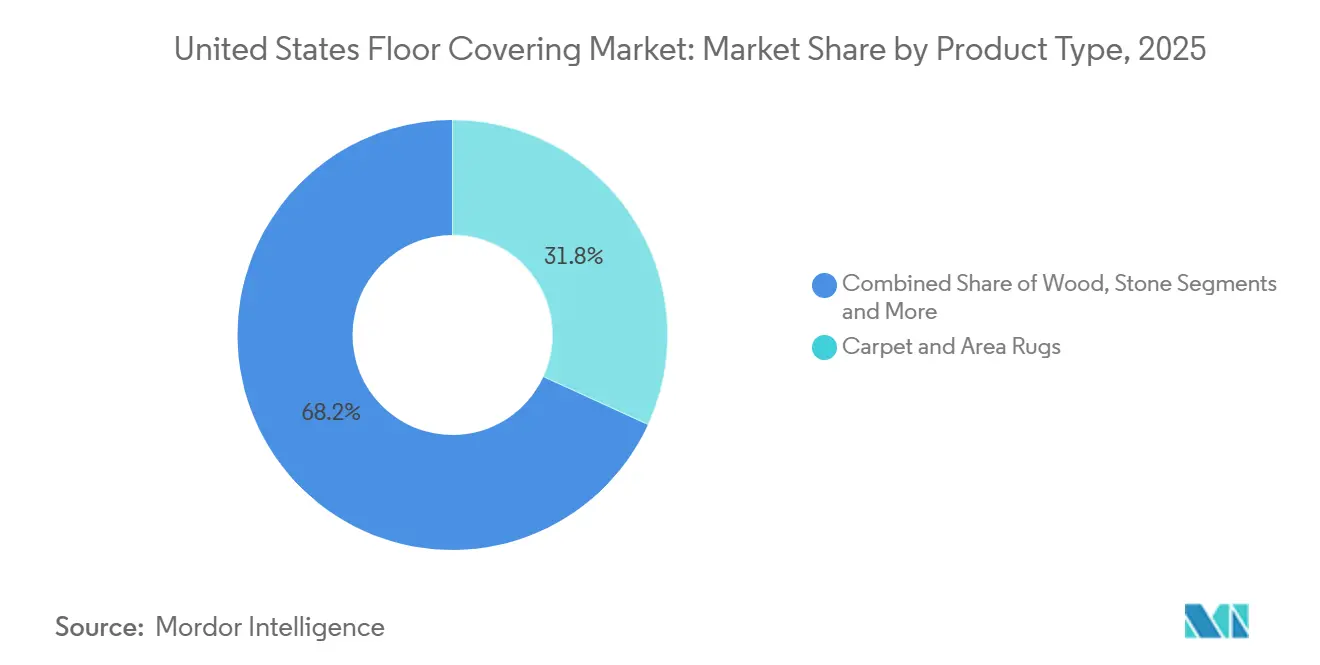

- Por tipo de producto, las alfombras y tapetes lideraron con el 31,83% de la participación del mercado de revestimientos de suelos de los Estados Unidos en 2025, mientras que se proyecta que los revestimientos de vinilo se expandan a una CAGR del 7,72% hasta 2031.

- Por usuario final, el sector residencial representó el 62,31% de la participación del mercado de revestimientos de suelos de los Estados Unidos en 2025, mientras que las instalaciones sanitarias comerciales registraron la CAGR proyectada más rápida del 6,75% hasta 2031.

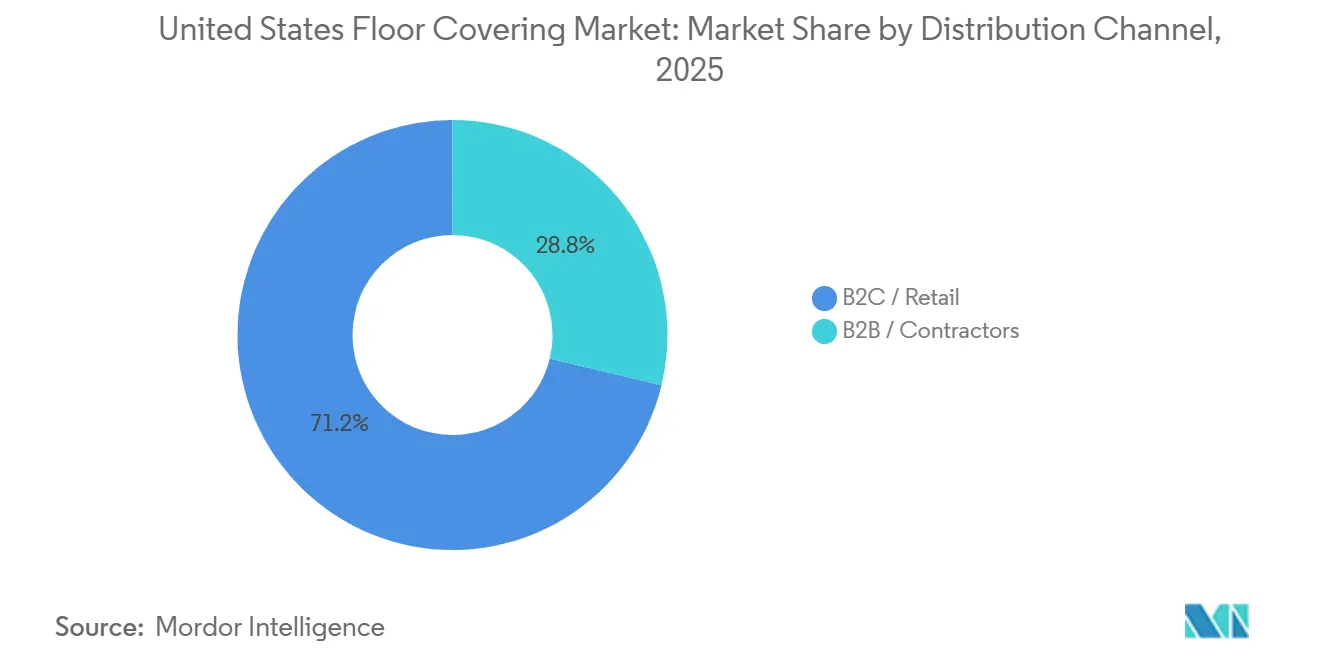

- Por canal de distribución, B2C/Minorista mantuvo el 71,23% de la participación del mercado de revestimientos de suelos de los Estados Unidos en 2025, mientras que el canal en línea registró la CAGR proyectada más alta del 6,97% hasta 2031.

- Por geografía, el Sureste lideró con el 26,41% de la participación del mercado de revestimientos de suelos de los Estados Unidos en 2025, mientras que el Suroeste registró la CAGR proyectada más alta del 7,12% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos de Suelos de los Estados Unidos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de azulejo de vinilo de lujo/revestimientos resilientes en distintos segmentos de precio y formatos | + 2.1% | Nacional, con mayor fuerza en los mercados del Cinturón Solar del Sureste y Suroeste | Mediano plazo (2-4 años) |

| Resiliencia del ciclo de remodelación y reemplazo residencial | + 1.8% | Nacional, con el mayor gasto per cápita en el Noreste y el Oeste | Largo plazo (≥ 4 años) |

| Renovación comercial en instalaciones sanitarias, educativas y de hostelería | + 1.3% | Nacional, concentrado en corredores urbanos y suburbanos | Mediano plazo (2-4 años) |

| Transición hacia especificaciones sin PVC, con bajo contenido de COV y bajo contenido de carbono | + 0.6% | Nacional, adopción temprana en California y mercados institucionales del Noreste | Largo plazo (≥ 4 años) |

| Selección de productos mediante especificación digital y modelado de información de construcción | + 0.3% | Nacional, liderado por proyectos comerciales metropolitanos | Corto plazo (≤ 2 años) |

| Las adiciones de capacidad doméstica acortan los plazos de entrega y reducen el riesgo de importación | + 0.7% | Concentración manufacturera nacional en Georgia y Tennessee | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Azulejo de Vinilo de Lujo/Revestimientos Resilientes en Distintos Segmentos de Precio y Formatos

Los avances en la construcción de núcleo rígido amplían el papel del azulejo de vinilo de lujo, pasando de ser un reemplazo económico a convertirse en una especificación estándar en nuevas construcciones y remodelaciones premium. El compuesto de polímero de piedra ofrece resistencia a las abolladuras y estabilidad frente a la humedad en zonas de alto tráfico o húmedas, mientras que el compuesto de polímero de madera recupera terreno donde el confort térmico y la acústica tienen gran peso en la experiencia de vida multifamiliar. Las diversas opciones de instalación, incluidas las de encaje a presión, colocación suelta y preadhesivas, ayudan a los contratistas a hacer frente a la escasez de instaladores al reducir el tiempo de trabajo, lo que resulta relevante cuando los salarios de los oficios de la construcción ascendieron a 40,55 USD por hora en enero de 2026. Los mercados del Cinturón Solar priorizan las superficies impermeables y resilientes debido a los riesgos de humedad e inundaciones, en consonancia con la participación del 26,41% del Sureste en 2025 y la tasa de crecimiento del 7,12% del Suroeste. La vía de rehabilitación 203(k) de la Administración Federal de Vivienda respalda las mejoras de materiales en propiedades en dificultades, lo que amplía el acceso a los revestimientos resilientes en las renovaciones de viviendas asequibles a medida que las agencias estandarizan las especificaciones y el cumplimiento normativo.

Resiliencia del Ciclo de Remodelación y Reemplazo Residencial

El bloqueo de tasas desincentiva los traslados, pero canaliza el capital propio y los ahorros hacia la renovación, lo que estabiliza las carteras de proyectos para los distribuidores e instaladores de revestimientos. Las investigaciones demuestran que el bloqueo de tasas redujo la movilidad durante 2021-2022, lo que suprimió las transacciones al tiempo que preservaba los presupuestos de mejora entre los propietarios que preferían permanecer en sus viviendas[2]Economistas del Personal, "Serie de Discusión de Finanzas y Economía 2024-088r1," Junta de Gobernadores del Sistema de la Reserva Federal, federalreserve.gov. Los propietarios señalan que las restricciones de asequibilidad no disuaden las renovaciones planificadas, y los desembolsos de remodelación de 2024 se mantuvieron sólidos según los estándares históricos a pesar del mayor costo de financiamiento. En las nuevas construcciones, las preferencias por superficies duras en cocinas y salas de estar redefinen las expectativas de los compradores, que luego se trasladan a las actualizaciones de viviendas existentes que reemplazan las superficies textiles por alternativas resilientes o laminadas. Este contexto mantiene al mercado de revestimientos de suelos de los Estados Unidos estrechamente vinculado a los ciclos de reparación y remodelación, que tienden a ser menos volátiles que el ritmo de las ventas de viviendas existentes.

Renovación Comercial en Instalaciones Sanitarias, Educativas y de Hostelería

El gasto en construcción sanitaria alcanzó los 68.700 millones de USD en términos anualizados en diciembre de 2025, con la expansión de las huellas ambulatorias y de consultorios médicos que especifican vinilo en lámina continua en zonas clínicas y azulejo de vinilo de lujo o loseta de alfombra en espacios administrativos. El gasto en educación totalizó 140.200 millones de USD, con la educación primaria y secundaria representando la mayor parte de la actividad, lo que financia el reemplazo del viejo azulejo de composición de vinilo por azulejo de vinilo de lujo de bajas emisiones y loseta de alfombra para cumplir con estándares como LEED y CHPS. La hostelería avanzó hasta los 24.800 millones de USD con un incremento interanual del 2,0%, ya que las propiedades atraviesan intervalos de renovación de 5 a 7 años que priorizan superficies duraderas y de fácil limpieza alineadas con los esquemas de marca. La actividad de renovación y conversión de entre 300.000 y 400.000 habitaciones en 2025 subraya la naturaleza recurrente de los reemplazos de revestimientos de suelos en esta clase de activos. Esta combinación de trabajos en instalaciones sanitarias, educativas y de hostelería añade una base no residencial estable para el mercado de revestimientos de suelos de los Estados Unidos, ya que los gestores buscan opciones de bajo contenido de COV, resilientes y modulares con instalación rápida.

Transición hacia Especificaciones sin PVC, con Bajo Contenido de COV y Bajo Contenido de Carbono

Los equipos de compras ahora ponderan con gran peso las credenciales de calidad del aire interior, y FloorScore es ampliamente aceptado para las presentaciones de LEED v4.1, WELL, BREEAM, CHPS y Green Globes. GREENGUARD Gold se ha convertido en un requisito frecuente en escuelas e instalaciones sanitarias, reforzando los umbrales de bajas emisiones para entornos de uso sensible. Los fabricantes responden con líneas de productos que reducen o eliminan el contenido de PVC y los aglutinantes con formaldehído, con movimientos documentados como los núcleos de óxido de magnesio en núcleos rígidos premium para evitar las resinas a base de cloro. Las etiquetas Declare del Instituto Internacional del Futuro Vivo están ganando terreno entre los propietarios públicos, promoviendo la divulgación completa de ingredientes y evitando los productos químicos de la Lista Roja en las licitaciones competitivas. Las señales de política como los estándares de emisiones de formaldehído de la Agencia de Protección Ambiental y la aplicación de la Proposición 65 de California han reforzado el cambio hacia adhesivos a base de agua y respaldos de bajas emisiones, lo que eleva el listón de la sostenibilidad en el mercado de revestimientos de suelos de los Estados Unidos.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La asequibilidad de la vivienda y las altas tasas hipotecarias suprimen la rotación | - 1.4% | Nacional, agudo en las áreas metropolitanas de alto costo del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Las acciones comerciales y los aranceles sobre el azulejo de vinilo de lujo y los insumos elevan los costos | - 0.9% | Nacional, distribuidores dependientes de importaciones, puertos del Sureste | Corto plazo (≤ 2 años) |

| Las restricciones de mano de obra de instaladores elevan los costos e incrementan los plazos de instalación | - 0.7% | Nacional, más grave en el Medio Oeste y los mercados rurales | Largo plazo (≥ 4 años) |

| El cumplimiento de la Responsabilidad Extendida del Productor y los programas de devolución añaden costos y complejidad | - 0.3% | California, Oregón, Maine, Washington, Colorado, Minnesota, Maryland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Asequibilidad de la Vivienda y Altas Tasas Hipotecarias que Suprimen la Rotación

El mantenimiento de las tasas hipotecarias a 30 años en niveles elevados reduce las ventas de viviendas existentes, lo que elimina un catalizador histórico para los reemplazos de revestimientos de suelos impulsados por mudanzas. El bloqueo de tasas deja a la mayoría de los prestatarios por debajo de los niveles de tasas actuales, lo que inmoviliza los listados y alarga la tenencia incluso cuando los propietarios invierten en renovaciones selectivas. Las investigaciones de la Reserva Federal atribuyen una gran parte del descenso de la movilidad al bloqueo de tasas, que estrecha el inventario de viviendas en venta y sostiene los niveles de precios a pesar del mayor costo de financiamiento. Las ventas de viviendas existentes se desaceleraron hasta mínimos cíclicos, creando un obstáculo para las compras de nivel básico e intermedio que suelen acompañar a las reubicaciones. Los hogares que permanecen en su lugar aún realizan mejoras selectivas, pero el menor número de traslados amortigua el volumen de reemplazos completos de viviendas que generalmente acompañan a los cambios de propiedad en el mercado de revestimientos de suelos de los Estados Unidos.

Acciones Comerciales y Aranceles sobre el Azulejo de Vinilo de Lujo y los Insumos que Elevan los Costos

Los aranceles de la Sección 301 sobre el azulejo de vinilo de lujo de origen chino y los insumos relacionados continúan afectando las estructuras de costos, mientras que los importadores desplazan el abastecimiento hacia centros asiáticos alternativos o hacia la capacidad doméstica para mitigar la exposición. Los cambios introducidos a finales de 2025 extendieron el alcance arancelario a las categorías de madera de ingeniería y laminado, lo que agravó las presiones sobre los precios y provocó múltiples ajustes de precios a nivel de distribuidor. Las orientaciones aduaneras y las resoluciones de clasificación de productos influyen en las estrategias de abastecimiento y los costos de desembarque, añadiendo complejidad a la planificación de adquisiciones y a los plazos de entrega. Los programas de expansión de capacidad doméstica de Shaw, Mohawk y AHF tienen como objetivo reducir la dependencia de las importaciones y estabilizar el suministro, pero las nuevas líneas requieren períodos de puesta en marcha antes de aliviar las restricciones a corto plazo. Este entorno mantiene al mercado de revestimientos de suelos de los Estados Unidos sensible a las actualizaciones de política y a los ciclos de aplicación comercial que pueden alterar la paridad de precios entre categorías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Resilientes Reconfiguran los Ciclos de Reemplazo

Las alfombras y tapetes mantuvieron una participación del 31,83% en 2025, mientras que los revestimientos de vinilo registraron el crecimiento más rápido con una CAGR del 7,72%, ya que los propietarios y los gestores de instalaciones favorecieron las superficies impermeables y de bajo mantenimiento en espacios de uso intensivo. Este cambio refleja una amplia preferencia por las superficies duras en las áreas de vida principales, con las normas de las nuevas viviendas estableciendo expectativas que se trasladan a las especificaciones de remodelación. Las plataformas de núcleo rígido, junto con la mejora de la impresión digital y la resistencia a la abrasión, posicionan al azulejo de vinilo de lujo como la solución predeterminada en habitaciones propensas a la humedad donde históricamente habría dominado la cerámica. Los núcleos mejorados resistentes al agua del laminado y el realismo de su superficie ofrecen una alternativa de valor donde los precios del azulejo de vinilo de lujo premium son una barrera, lo que amplía los presupuestos accesibles. La madera mantiene un nicho premium respaldado por la estética aspiracional y la dinámica de reventa, aunque las recientes actualizaciones arancelarias están aumentando el atractivo de las opciones de ingeniería fabricadas en el país en el mercado de revestimientos de suelos de los Estados Unidos.

Los azulejos cerámicos y de porcelana mantienen su relevancia en cocinas comerciales y cuartos húmedos debido a los requisitos de saneamiento establecidos por normativa y a la resistencia al impacto. La piedra permanece anclada en los entornos residenciales ultra-premium y de hostelería de firma, donde el largo ciclo de vida y el valor de prestigio justifican la instalación y el mantenimiento especializados. Otros productos, incluidos el caucho, el linóleo y las líneas de base biológica, ganan participación incremental en instituciones que enfatizan la reducción del carbono incorporado y la transparencia de los ingredientes. Como resultado, los formatos resilientes mantienen la trayectoria de crecimiento más sólida entre los tipos de productos, y los líderes de categoría continúan invirtiendo en líneas domésticas para estabilizar el suministro y ofrecer un servicio más rápido en el mercado de revestimientos de suelos de los Estados Unidos.

Por Usuario Final: Las Instalaciones Sanitarias Impulsan el Crecimiento Comercial

El sector residencial representó el 62,31% del volumen y valor de 2025, respaldado por desembolsos de remodelación constantes incluso cuando la movilidad se desaceleró bajo tasas más altas. Las instalaciones sanitarias comerciales representan el segmento no residencial de más rápido crecimiento con una CAGR del 6,75%, dada la migración ambulatoria, la expansión de la atención urgente y los edificios de consultorios médicos que se ponen al día con las huellas de atención aguda. Los espacios clínicos enfatizan la lámina homogénea para el control de infecciones, mientras que las áreas administrativas y de pacientes suelen optar por el azulejo de vinilo de lujo y la loseta de alfombra para mayor comodidad y atenuación del ruido. La hostelería y el ocio se renuevan cada 5-7 años, lo que consolida los reemplazos de revestimientos de suelos como un gasto operativo en lugar de una mejora puntual y mantiene activos a los contratistas en los períodos de desaceleración cíclica. La educación continúa reemplazando el azulejo de composición de vinilo heredado por alternativas de bajo contenido de COV para cumplir los objetivos de LEED y CHPS en pasillos de alto tráfico y espacios de aprendizaje.

El comercio minorista y las oficinas corporativas siguen siendo mixtos a medida que el trabajo remoto comprime las densidades, aunque las huellas que permanecen en uso aún atraviesan renovaciones selectivas para alinearse con los estándares de marca y bienestar. Las instalaciones gubernamentales priorizan los materiales de bajas emisiones conformes y los criterios de Compra Americana donde corresponda, lo que favorece a los proveedores con declaraciones de productos verificadas, certificaciones y líneas domésticas. Los usuarios comerciales especializados, como la logística y los centros de datos, demandan superficies que soporten cargas pesadas y la exposición a productos químicos, lo que mantiene el papel del azulejo de composición de vinilo, el epoxi y el hormigón pulido fuera de las categorías decorativas tradicionales. Esta distribución de usos finales respalda un perfil de crecimiento equilibrado para el mercado de revestimientos de suelos de los Estados Unidos a través de la demanda multicanal.

Por Canal de Distribución: El Canal en Línea Acelera el Cumplimiento Directo

B2C/Minorista controló el 71,23% de la participación en 2025 a través de grandes superficies de bricolaje y distribuidores especializados, con los recorridos digitales ahora centrales en la evaluación y la compra. El canal en línea es la vía de más rápido crecimiento con una CAGR del 6,97%, ya que las herramientas de visualización y los kits de muestras ayudan a los compradores a finalizar sus elecciones y completar los pedidos sin visitar las salas de exposición. Los minoristas especializados continúan ganando en instalaciones complejas y selecciones a medida, y se apoyan en los descuentos de proveedores y los grupos de compra para mantenerse al ritmo de los precios de las grandes superficies. Los canales B2B/Contratistas ofrecen servicios en obra, crédito y logística que la mayoría de las redes minoristas no pueden igualar, y su influencia crece con la escasez de instaladores y la complejidad de los proyectos. El mercado de revestimientos de suelos de los Estados Unidos continúa combinando flujos de trabajo digitales y presenciales, con herramientas de configuración en línea que comprimen el tiempo de selección y reducen las devoluciones tanto en proyectos residenciales como comerciales.

Los instaladores orientan selectivamente a los clientes hacia los formatos que se ajustan a la disponibilidad de mano de obra y la tolerancia al riesgo, lo que influye en la combinación a nivel de canal y en las decisiones de inventario. Los minoristas amplían las asociaciones con equipos certificados, y los propietarios de proyectos favorecen a los proveedores que pueden comprometerse con la integridad del calendario bajo plazos ajustados. Las opciones de cumplimiento directo al consumidor reducen la fricción para las instalaciones sencillas, y varias marcas ahora ofrecen programas de envío rápido para los productos más vendidos para alinearse con las temporadas de mayor demanda. Con el tiempo, los canales convergen en torno al servicio, la velocidad y los resultados predecibles, en lugar de la división tradicional entre la sala de exposición y el mostrador profesional en el mercado de revestimientos de suelos de los Estados Unidos. Estos patrones fortalecen la adopción del canal en línea al tiempo que preservan el papel del especialista para los proyectos complejos que requieren supervisión presencial.

Análisis Geográfico

El Sureste lideró con una participación del 26,41% en 2025, impulsado por la inmigración interna y la actividad constructiva durante todo el año que respalda una alta cadencia de instalaciones nuevas y de reemplazo. La región también registró los inicios de construcción de viviendas anualizados más altos con 741.000 en diciembre de 2025, un nivel que supera a otras regiones y se alinea con la demanda resiliente de formatos impermeables en climas húmedos. El Suroeste está previsto que crezca más rápido con una CAGR del 7,12% hasta 2031, anclado por el crecimiento poblacional en torno a Phoenix, Las Vegas y Albuquerque, y por las prácticas constructivas que favorecen las superficies duras de bajo mantenimiento. El Oeste registró 334.000 inicios de construcción de viviendas anualizados con regulaciones ambientales que favorecen los materiales de bajas emisiones y eficiencia energética, lo que impulsa la demanda hacia productos resilientes y de azulejo certificados[3]Oficina de la Proposición 65, "Ley de Agua Potable Segura y Aplicación de Tóxicos de 1986," OEHHA de California, oehha.ca.gov. Estas condiciones continúan configurando la combinación de productos y las especificaciones en el mercado de revestimientos de suelos de los Estados Unidos por región.

El Medio Oeste registró 177.000 inicios anualizados, con un crecimiento poblacional más lento pero una demanda de remodelación constante en el parque de viviendas más antiguo que atraviesa reemplazos en plazos predecibles. La adopción de los códigos de energía de 2024 orienta las especificaciones hacia conjuntos que se combinan eficientemente con subsuelos aislados, lo que refuerza el caso de los revestimientos resilientes y laminados en ciertos climas. El Noreste fue el más pequeño en nuevas construcciones con 152.000 inicios anualizados, pero sigue siendo un mercado premium con mayores presupuestos de proyecto por metro cuadrado y estrictos códigos de construcción. Las políticas locales como la Ley Local 97 de la Ciudad de Nueva York y el Código de Energía Extendido de Massachusetts intensifican el enfoque en los revestimientos de suelos de bajo carbono y bajas emisiones en proyectos públicos y privados. En todas las regiones, la disponibilidad de instaladores es más limitada en las zonas rurales, mientras que las grandes áreas metropolitanas del Cinturón Solar se benefician de reservas de mano de obra más fluidas que pueden absorber los aumentos de demanda con mayor facilidad en el mercado de revestimientos de suelos de los Estados Unidos.

Los estados costeros a menudo lideran en marcos de especificación y estándares de adquisición, lo que impulsa las mejores prácticas hacia una adopción más amplia con el tiempo. Las agencias también incorporan los requisitos de Responsabilidad Extendida del Productor y devolución en las licitaciones, lo que recompensa a los proveedores que invierten en sistemas logísticos y de datos para gestionar la recuperación. A medida que las adquisiciones evolucionan, los proveedores con fabricación en EE. UU. y declaraciones verificadas a menudo obtienen ventaja en los contratos locales debido a la percepción de fiabilidad y alineación con el cumplimiento normativo. Estas especificidades regionales crean colectivamente una base resiliente para el mercado de revestimientos de suelos de los Estados Unidos, al tiempo que refuerzan la importancia de la agilidad de la cadena de suministro y la cobertura de certificaciones.

Panorama Competitivo

La base de proveedores está moderadamente fragmentada, sin que ninguna empresa tenga una participación desproporcionada en todas las categorías, y el nivel superior se centra en las adiciones de capacidad y la innovación de productos para proteger sus posiciones. Mohawk, Shaw, Tarkett, Mannington y AHF representan colectivamente una parte considerable de las ventas, y esa concentración establece los puntos de referencia de precios y los programas de distribuidores en alfombras, revestimientos resilientes y laminados. Las divulgaciones de las empresas apuntan a programas de capital plurianuales orientados hacia líneas domésticas de azulejo de vinilo de lujo y compuesto de polímero de piedra, además de la modernización de los activos de alfombra y laminado para mejorar los rendimientos y acortar los plazos de entrega. Estos movimientos tienen como objetivo compensar la exposición arancelaria y los riesgos logísticos transpacíficos, al tiempo que aumentan la capacidad de respuesta a las necesidades de los minoristas y contratistas en el mercado de revestimientos de suelos de los Estados Unidos.

Shaw completó una expansión de 90 millones de USD en su planta de Ringgold, Georgia, e informa de una alta utilización que respalda los requisitos de azulejo de vinilo de lujo y compuesto de polímero de madera, al tiempo que reduce la dependencia del inventario importado[4]Oficina de Prensa de Shaw, "Shaw Invierte 90 Millones de USD para Expandir la Fabricación en Georgia," Shaw Industries, shawinc.com. Mohawk reportó 450 millones de USD en gastos de capital en 2024 y planea 520 millones de USD para 2025, con el gasto dirigido a las plantas de Dalton y Mexicali para la capacidad de azulejo de vinilo de lujo, laminado y alfombra. AHF aseguró una huella significativa de compuesto de polímero de piedra a través de una adquisición, posicionando a la empresa entre los mayores productores domésticos de núcleo rígido y reforzando las opciones de suministro bajo una política comercial cambiante. Las plataformas de especificación digital y las inversiones en contenido de modelado de información de construcción por parte de las marcas líderes ayudan a agilizar los flujos de trabajo de diseño y a diferenciar la experiencia del cliente en categorías que corren el riesgo de convertirse en productos básicos.

El crecimiento en espacios no explotados se centra en sistemas de loseta de alfombra resiliente sin PVC y de bajo contenido de COV, y adhesivos con emisiones reducidas, que se alinean con los contratos del sector público y los estándares sanitarios. Las marcas han lanzado líneas domésticas de compuesto de polímero de piedra bajo los requisitos de Compra Americana y relacionados, lo que crea oportunidades en proyectos vinculados a infraestructuras e institucionales. Las empresas también están explorando soluciones de circularidad y devolución a escala, con proyectos piloto vinculados a la preparación para la Responsabilidad Extendida del Productor y los objetivos de sostenibilidad de los clientes. Estas estrategias sustentan un entorno competitivo definido por la fiabilidad, el cumplimiento normativo y la velocidad de comercialización en el mercado de revestimientos de suelos de los Estados Unidos.

Líderes de la Industria de Revestimientos de Suelos de los Estados Unidos

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett (North America)

Mannington Mills, Inc.

AHF Products (Bruce, Armstrong Flooring brand)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La planta de revestimientos resilientes de Shaw Industries en Ringgold, Georgia, operó con alta utilización tras la finalización de la expansión de 90 millones de USD, aumentando la capacidad doméstica para el azulejo de vinilo de lujo y el compuesto de polímero de madera y reduciendo la dependencia de las importaciones.

- Noviembre de 2025: MSI Surfaces presentó Studio Adlar, una colección de tablones de vinilo de lujo de compuesto de polímero de piedra fabricada en EE. UU. con una capa de desgaste de 30 milésimas de pulgada que apunta al rendimiento comercial y respalda proyectos conformes con las normativas BAA y BABA.

- Diciembre de 2025: Mohawk Industries reportó 450 millones de USD en gastos de capital en 2024 y 520 millones de USD planificados para 2025 para mejorar la capacidad de producción de azulejo de vinilo de lujo, laminado y alfombra en América del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de revestimientos de suelos de los Estados Unidos como todos los materiales de revestimiento de superficie fabricados en fábrica, alfombras y tapetes, láminas y azulejos resilientes (incluidos el azulejo de vinilo de lujo, el compuesto de polímero de piedra y el compuesto de polímero de madera), y superficies duras no resilientes como madera, laminado y cerámica que se venden para su instalación en suelos interiores de edificios residenciales o no residenciales, valorados en el primer punto de venta.

Exclusión del alcance: las capas de desgaste, los materiales de base, los accesorios de instalación y los revestimientos de suelos aplicados en obra no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Producto

- Alfombras y Tapetes

- Revestimientos de Madera

- Azulejos Cerámicos y de Porcelana

- Revestimientos Laminados

- Revestimientos de Vinilo (Azulejo de Vinilo de Lujo, Lámina, Azulejo de Composición de Vinilo)

- Revestimientos de Piedra

- Otros Productos

- Por Usuario Final

- Residencial

- Comercial

- Hostelería y Ocio

- Comercio Minorista y Centros Comerciales

- Instalaciones Sanitarias

- Educación

- Oficinas Corporativas

- Edificios Públicos y Gubernamentales

- Otros Usuarios Comerciales

- Por Canal de Distribución

- B2C / Minorista

- Grandes Superficies de Bricolaje

- Tiendas Especializadas de Revestimientos de Suelos

- En Línea

- Otros Canales de Distribución

- B2B / Contratistas

- B2C / Minorista

- Por Región

- Noreste

- Sureste

- Medio Oeste

- Suroeste

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a fabricantes de revestimientos de suelos, distribuidores regionales, ejecutivos de grupos de compra, minoristas especializados y contratistas de revestimientos de suelos comerciales en el Noreste, Sureste, Medio Oeste, Suroeste y Oeste. Estas conversaciones aclararon los márgenes de los canales, los cambios en la combinación de instalaciones, los movimientos de abastecimiento posteriores a los aranceles y los precios realistas por metro cuadrado, lo que nos permitió refinar los supuestos y conciliar las brechas dejadas por el trabajo de escritorio.

Investigación Documental

Primero revisamos las estadísticas disponibles públicamente de la Encuesta Mensual de Gasto en Construcción de la Oficina del Censo de EE. UU., el Índice de Precios al Productor de la Oficina de Estadísticas Laborales para productos de revestimientos de suelos, y los datos de inicios de construcción de viviendas de la Asociación Nacional de Constructores de Viviendas para dimensionar el conjunto de demanda. Los flujos comerciales se mapearon con los códigos de envío de la Comisión de Comercio Internacional de los Estados Unidos, mientras que las tendencias de uso se verificaron con las encuestas anuales del Consejo de Azulejos de América del Norte y el Instituto de Alfombras y Tapetes. Los ingresos de las empresas y las capacidades de las plantas se obtuvieron de D&B Hoovers y se validaron mediante presentaciones 10-K y presentaciones para inversores.

Estas fuentes nos permitieron establecer puntos de referencia de volúmenes, precios de venta promedio y penetración de importaciones antes de pasar a una validación más profunda. La lista anterior es ilustrativa; durante la recopilación y aclaración de datos se consultaron muchos otros diarios de la industria, resúmenes de patentes y publicaciones gubernamentales.

Dimensionamiento del Mercado y Previsión

Un modelo descendente vincula el gasto en construcción, la rotación de viviendas y los coeficientes de superficie de suelo para derivar el total de metros cuadrados instalables, que luego se valoran utilizando precios de venta promedio combinados. Se aplican consolidaciones ascendentes selectivas de proveedores listados y facturas de distribuidores muestreadas para verificar los resultados. Las variables clave incluyen los nuevos inicios de viviendas unifamiliares, las ventas de viviendas existentes, las terminaciones de metros cuadrados no residenciales, la participación de importaciones de azulejos resilientes y los movimientos del Índice de Precios al Productor, cada uno pronosticado mediante regresión multivariante respaldada por el consenso de expertos. Donde faltaban datos concretos, especialmente para los canales de nicho, cubrimos las brechas con tasas de penetración regional de nuestro panel de entrevistas y ajustamos los márgenes de canal documentados.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por tres rondas de revisión por pares de analistas en Mordor antes de la aprobación. Las variaciones que superan los umbrales preestablecidos desencadenan nuevas verificaciones de fuentes o nuevas llamadas. El modelo se actualiza cada año, con actualizaciones intermedias cuando ocurren eventos materiales, como cambios arancelarios, grandes aperturas de plantas o shocks repentinos de demanda, para que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Revestimientos de Suelos de los Estados Unidos de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de productos, puntos de precio o cadencias de actualización.

Los principales factores de divergencia incluyen si las alfombras sueltas, los revestimientos de garaje o los cargos de flete entran en la valoración; algunos estudios reportan los mínimos conservadores de la recesión de 2023, mientras que otros extrapolan rebotes agresivos posteriores a la pandemia; los ajustes de divisas e inflación también varían.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 45.470 millones de USD (2025) | ||

| 43.000 millones de USD (2022) | Consultora Global A | excluye las importaciones de azulejo de vinilo de lujo y aplica precios de recesión de 2022 |

| 21.250 millones de USD (2023) | Diario de la Industria B | valora únicamente los envíos de los fabricantes, omite los márgenes de los distribuidores |

| 26.500 millones de USD (2024) | Consultora Regional C | contabiliza los canales residenciales pero omite el gasto en renovación comercial |

En conjunto, la comparación muestra que el alcance equilibrado de Mordor, los precios del año en curso y la cadencia de actualización anual ofrecen una base de referencia transparente y lista para la toma de decisiones que los usuarios pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de revestimientos de suelos de los Estados Unidos?

El tamaño del mercado de revestimientos de suelos de los Estados Unidos fue de 44.430 millones de USD en 2025 y se proyecta que alcance los 64.240 millones de USD en 2031 con una CAGR del 6,36%.

¿Qué categoría de producto crece más rápido en el mercado de revestimientos de suelos de los Estados Unidos?

Los revestimientos de vinilo lideraron el crecimiento con una CAGR proyectada del 7,72% debido a su rendimiento impermeable, diversidad de formatos y ventajas de instalación más rápida.

¿Qué segmento de uso final se expandirá más rápidamente hasta 2031?

Se proyecta que las instalaciones sanitarias comerciales avancen a una CAGR del 6,75% a medida que los espacios ambulatorios y de clínicas se expanden por los corredores urbanos y suburbanos.

¿Qué dinámicas regionales son más importantes para la planificación de la demanda?

El Sureste mantuvo una participación del 26,41% en 2025, mientras que el Suroeste registra la trayectoria más rápida con una CAGR del 7,12%, lo que refleja la migración hacia el Cinturón Solar y las especificaciones favorables a los revestimientos resilientes.

¿Cómo están afectando los aranceles y la capacidad doméstica al suministro?

Los aranceles de la Sección 301 y las medidas recíprocas sobre las categorías de ingeniería elevaron los costos de importación, lo que aceleró las inversiones domésticas de Shaw, Mohawk y AHF para acortar los plazos de entrega y cubrir el riesgo de política.

¿Qué certificaciones están configurando las especificaciones en los proyectos institucionales?

FloorScore y GREENGUARD Gold lideran los estándares de bajas emisiones, mientras que las etiquetas Declare y las normas de formaldehído de la Agencia de Protección Ambiental impulsan la transparencia de los materiales y las formulaciones de bajo contenido de COV.

Última actualización de la página el: