Tamaño y Participación del Mercado de Revestimientos de Suelo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 256.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 312.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo por Mordor Intelligence

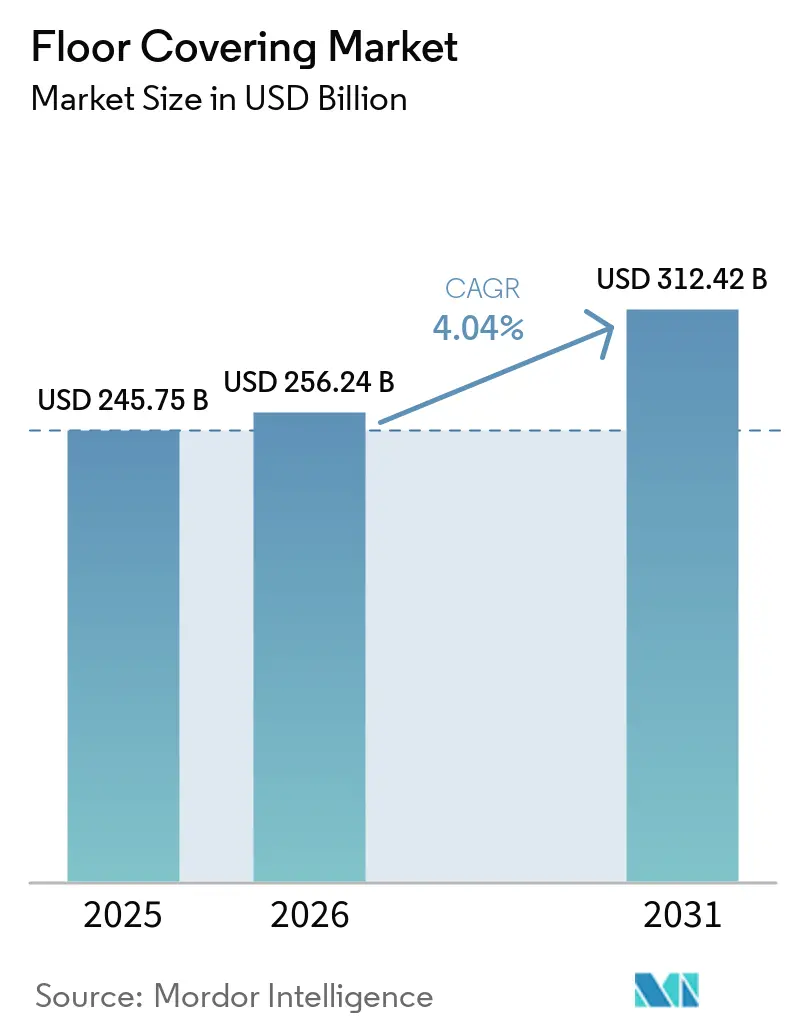

El tamaño del mercado de revestimientos de suelo es de 245,75 mil millones de USD en 2025, con una previsión de alcanzar los 256,24 mil millones de USD en 2026 y una proyección de llegar a los 312,42 mil millones de USD en 2031, lo que refleja una CAGR del 4,04% entre 2026 y 2031. El crecimiento del mercado de revestimientos de suelo está equilibrado entre la innovación en productos resilientes y los ciclos cambiantes de los mercados finales, con los formatos de vinilo y núcleo rígido ganando participación gracias a la rapidez de instalación y el rendimiento frente a la humedad. Se prevé que la demanda comercial supere a la residencial a medida que la modernización de los sectores sanitario y educativo impulse superficies duraderas e higiénicas, mientras que los estándares de oficinas y comercios minoristas evolucionan hacia sistemas flexibles y de bajo mantenimiento. Las cadenas de suministro del mercado continúan regionalizándose bajo la presión arancelaria, con más capacidad doméstica entrando en funcionamiento para reducir los plazos de entrega y mitigar las fluctuaciones de costos. Los modelos de visualización digital y de compra en línea con recogida en tienda comprimen los plazos desde la selección hasta la instalación, apoyando un desplazamiento hacia la ejecución liderada por contratistas en trabajos de mayor envergadura con cronogramas definidos.

Conclusiones Clave del Informe

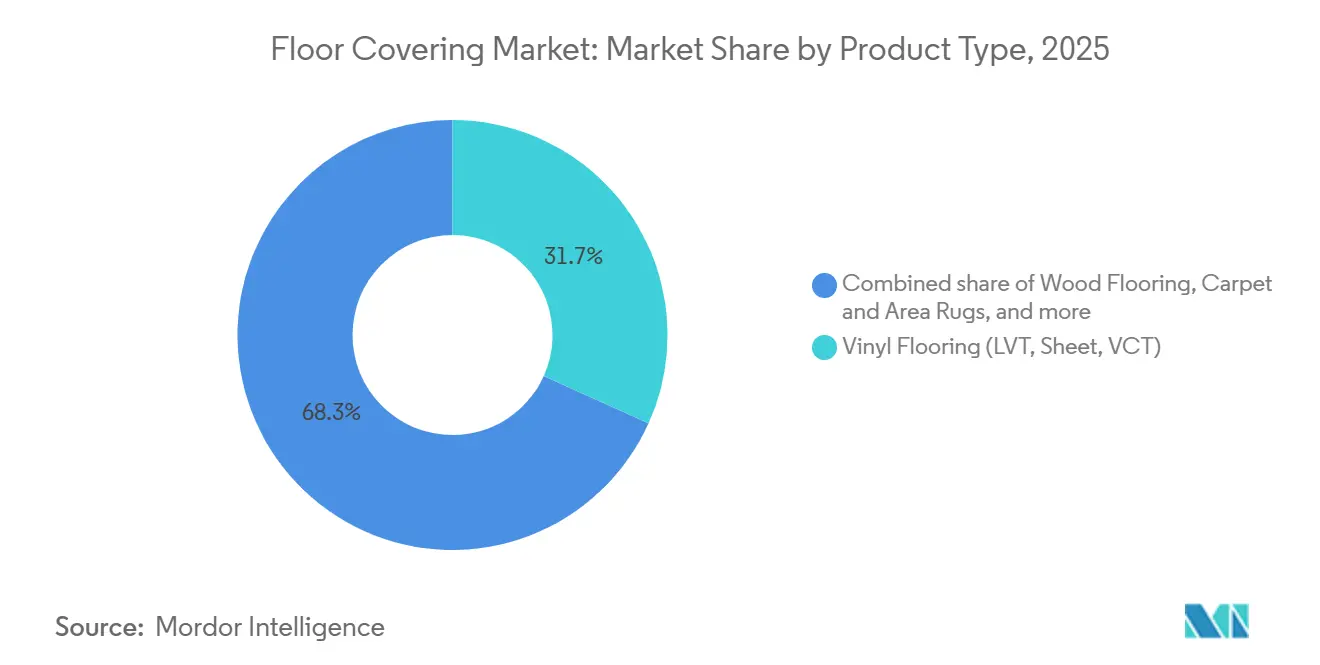

- Por tipo de producto, el revestimiento de vinilo lideró con una participación del 31,73% en 2025 en el mercado de revestimientos de suelo, mientras que se prevé que el azulejo de vinilo de lujo se expanda a una CAGR del 6,13% hasta 2031.

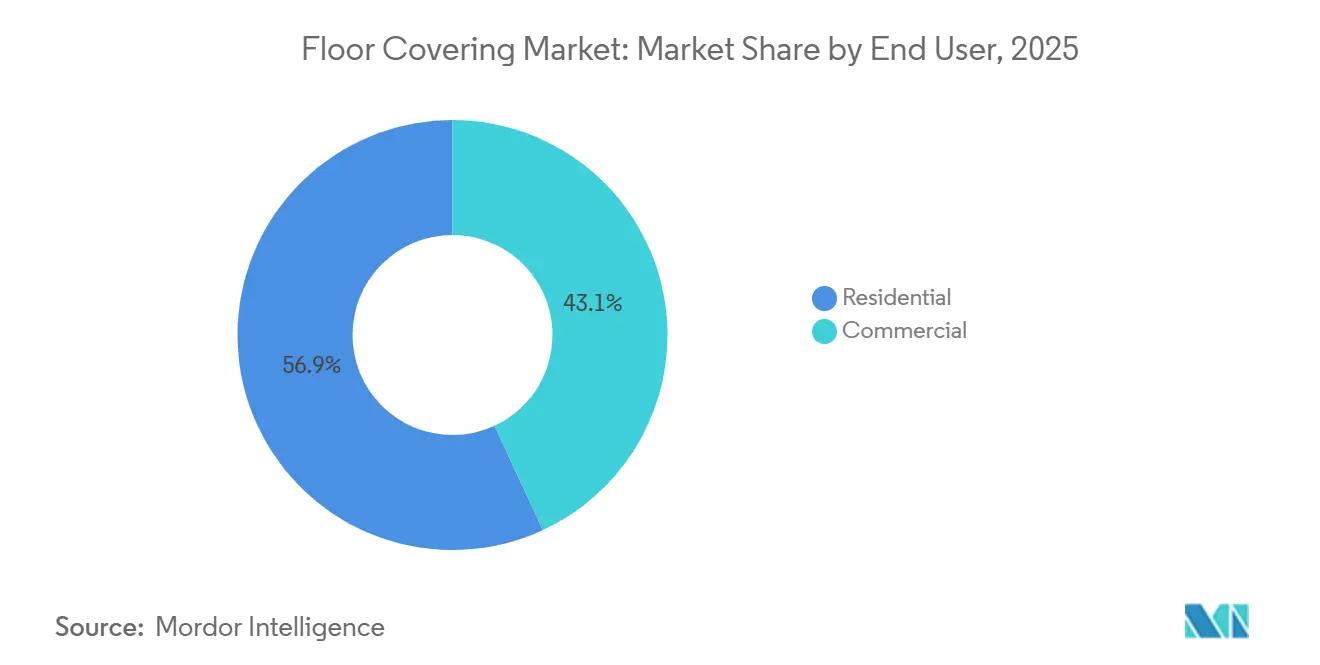

- Por usuario final, el sector residencial mantuvo una participación del 56,92% en 2025 en el mercado de revestimientos de suelo, mientras que se proyecta que el sector comercial crezca a una CAGR del 5,74% hasta 2031.

- Por canal de distribución, el comercio minorista B2C representó una participación del 41,63% en 2025 en el mercado de revestimientos de suelo, mientras que se proyecta que los canales de contratistas se expandan a una CAGR del 4,72% hasta 2031.

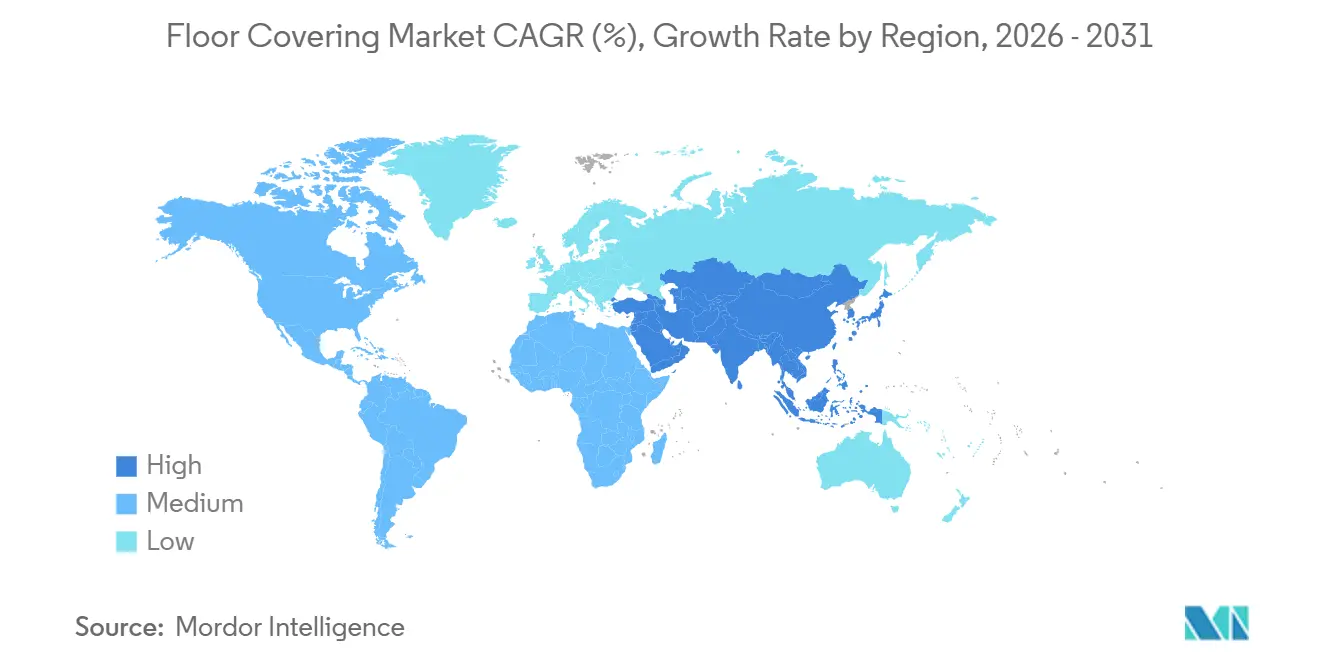

- Por geografía, Asia-Pacífico lideró con una participación del 37,13% en 2025. Se proyecta que Oriente Medio y África crezcan a una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Suelo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de LVT/SPC por durabilidad, diseño e instalaciones más rápidas | +1.2% | Global, con ganancias tempranas en América del Norte, Asia-Pacífico y los mercados emergentes de Oriente Medio y África | Mediano plazo (2-4 años) |

| Nuevas construcciones y renovaciones en Asia-Pacífico que sostienen la demanda de baldosas y vinilo | +0.9% | Núcleo de Asia-Pacífico, con desbordamiento hacia los corredores de infraestructura de Oriente Medio | Largo plazo (≥ 4 años) |

| Modernización comercial (sanidad, educación, comercio minorista) que favorece los suelos resilientes | +0.8% | América del Norte y Europa, con proyectos institucionales en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Compra omnicanal (recogida en tienda/visualización en línea) que acelera el proceso desde la selección hasta la instalación | +0.6% | Global, liderado por América del Norte y Europa, con creciente adopción urbana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Certificaciones de sostenibilidad que influyen en las especificaciones | +0.5% | Europa y América del Norte son los principales, con adopción selectiva en Asia-Pacífico. | Largo plazo (≥ 4 años) |

| La producción resiliente de proximidad impulsada por aranceles está reformando el suministro | +0.4% | América del Norte es el principal, con impactos secundarios en América Latina y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de LVT/SPC por Durabilidad, Diseño e Instalaciones más Rápidas

El azulejo de vinilo de lujo continúa escalando gracias al realismo de diseño, el rendimiento impermeable y la instalación más rápida que reduce el tiempo de inactividad tanto en reformas residenciales como comerciales. Los núcleos de compuesto de piedra y plástico añaden estabilidad dimensional y resistencia a las abolladuras, mientras que la impresión digital de alta fidelidad eleva la calidad visual en acabados de madera y piedra a costos de instalación accesibles. Las estrategias de suministro están cambiando a medida que los productores amplían la capacidad local, lo que reduce los plazos de entrega y estabiliza el servicio para el mercado de revestimientos de suelo. La adquisición por parte de AHF de una fábrica de núcleo rígido en Cartersville, Georgia, añade 200 millones de pies cuadrados de capacidad doméstica de SPC, lo que señala un giro desde la dependencia de las importaciones hacia centros regionales para los formatos resilientes. Shaw está invirtiendo 90 millones de USD para más que duplicar la producción de SPC y LVT en Ringgold, Georgia, para 2026, con especificaciones ajustadas para tiradas más pequeñas y texturas avanzadas que apoyan el posicionamiento premium en el mercado de revestimientos de suelo[1]Equipo Editorial de Shaw Industries, "Shaw Invierte en Fabricación Resiliente Doméstica," Shaw Industries, shawinc.com. La rapidez sigue siendo un factor diferenciador, ya que los sistemas de ensamblaje por clic y sin herramientas permiten el tráfico el mismo día y reducen los cuellos de botella de mano de obra especializada en cargas de trabajo con alta demanda de reformas en el mercado.

Nuevas Construcciones y Renovaciones en Asia-Pacífico que Sostienen la Demanda de Baldosas y Vinilo

Asia-Pacífico sigue siendo la mayor base regional en el mercado de revestimientos de suelo, con una demanda impulsada por la densificación urbana y un giro estructural desde las nuevas construcciones hacia las renovaciones en las principales ciudades. El énfasis de la política de China en las reformas orientadas a la calidad apoya las superficies resilientes que pueden instalarse rápidamente con una interrupción mínima en edificios ocupados. Los programas de vivienda e infraestructura de India continúan elevando la tasa de especificación de suelos duraderos y de bajo mantenimiento en proyectos públicos y privados. Los fabricantes también están instalando nueva capacidad en el Sudeste Asiático para atender tanto el consumo local como los canales de exportación, lo que fortalece la resiliencia regional en el mercado. Los sectores comerciales de toda Asia-Pacífico están aumentando el uso de sistemas modulares que simplifican la sustitución al tiempo que apoyan los objetivos de costo del ciclo de vida. Este equilibrio entre la reforma y la nueva construcción debería sostener el volumen de baldosas y vinilo en distintos rangos de precios en el mercado de revestimientos de suelo.

Modernización Comercial (Sanidad, Educación, Comercio Minorista) que Favorece los Suelos Resilientes

La sanidad sigue siendo el principal comprador comercial debido a los mandatos de control de infecciones, la rápida rotación de los espacios ambulatorios y las prioridades de eficiencia en el mantenimiento. El sector sanitario de los Estados Unidos añadió 62.000 empleos en mayo de 2025, superando con creces la media de los últimos 12 meses de 44.000, y ese crecimiento sustenta una actividad de reforma constante en clínicas y hospitales. BLS En el sector educativo, los proyectos se centran en la acústica y la durabilidad, con clasificaciones de alto tráfico y recubrimientos protectores que ayudan a los edificios a gestionar un gran flujo diario de personas y frecuentes reconfiguraciones. Las instalaciones corporativas consolidan sus superficies e invierten en sistemas de revestimiento desmontables, disipadores de electricidad estática y de fácil reparación que se adaptan a las necesidades del trabajo híbrido y los centros de datos. Los marcos de calidad del aire interior están configurando las especificaciones en Europa y América del Norte, donde los compradores públicos y los estándares de la industria hacen amplia referencia a la certificación GREENGUARD Gold para las emisiones totales de compuestos orgánicos volátiles. Los programas de sostenibilidad de UL, como la recuperación de materiales en circuito cerrado y las plataformas resilientes sin PVC, son ahora elementos centrales en los criterios de adquisición y se alinean con las prácticas de documentación de terceros en todo el mercado de revestimientos de suelo.

Compra Omnicanal (Recogida en Tienda/Visualización en Línea) que Acelera el Proceso desde la Selección hasta la Instalación

El mercado de revestimientos de suelo avanza hacia recorridos más rápidos y apoyados digitalmente, donde la visualización y la recogida en tienda reducen la fricción en la toma de decisiones y comprimen los plazos hasta la instalación. La adquisición de Artisan Design Group por parte de Lowe's está diseñada para vincular el muestreo en línea, la colaboración en diseño y el despacho de instaladores para un camino de compra más integrado. Los fabricantes y proveedores de software están incorporando configuradores de habitaciones en 3D en los portales de distribuidores, lo que mejora la confianza del comprador y ayuda a reducir las devoluciones al establecer expectativas realistas sobre el color y la textura. Los minoristas que alcanzan tasas más altas de penetración de puntos de contacto digitales reportan una mayor conversión, y la ventaja se multiplica cuando la logística de muestras y la programación de instalaciones se unifican bajo una sola interfaz en el mercado. Los lanzamientos de productos también aprovechan las herramientas visuales interactivas, como se observa en el portafolio de MSI, que alinea surtidos curados con visualizadores de escenas de habitaciones y gráficos de tendencia. A medida que los consumidores pasan más tiempo en línea durante la investigación inicial y la preselección, los contratistas se benefician de especificaciones más claras y menos órdenes de cambio, lo que refuerza un desplazamiento del volumen hacia la instalación profesional para proyectos con plazos ajustados en el mercado de revestimientos de suelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las materias primas (resinas de PVC, madera, cerámica) | -0.8% | Global, aguda para la exposición a importaciones de PVC y en regiones donde el poder de fijación de precios es limitado | Corto plazo (≤ 2 años) |

| La escasez de instaladores certificados está elevando los costos de instalación | -0.6% | América del Norte es intensiva, emergente en Europa Occidental | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre PFAS/compuestos orgánicos volátiles y residuos plásticos | -0.4% | América del Norte y Europa son las principales áreas de crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones de reciclaje al final de la vida útil para suelos multicapa | -0.3% | Europa y América del Norte son los principales, con limitaciones en la infraestructura de Asia-Pacífico. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas (Resinas de PVC, Madera, Cerámica)

Los productores de vinilo se enfrentan a la incertidumbre en los costos de resina a medida que los cambios de política alteran la economía comercial y la disponibilidad de suministro para el mercado de revestimientos de suelo. La eliminación de los reembolsos del impuesto al valor agregado sobre las exportaciones de PVC en China, con efecto a partir del 1 de abril de 2026, restringió el suministro a corto plazo y creó incentivos para la anticipación de exportaciones que perturbaron los flujos normales[2]ICIS Market Reporting, "China Elimina los Reembolsos del IVA sobre las Exportaciones de PVC con Efecto en Abril de 2026," ICIS, icis.com. En América del Norte, la nueva capacidad de los principales proveedores aumentó la competencia y contuvo la escalada de precios contractuales del PVC hasta finales de 2024, moderando la recuperación de ingresos para los productores con alta sensibilidad a los insumos en el mercado. Las categorías de madera lidian con los costos laborales en los aserraderos y la variabilidad de la cosecha relacionada con el clima, mientras que la escasez de especies premium infla los precios de los troncos y comprime los márgenes aguas abajo en los formatos de ingeniería y macizos. Los insumos cerámicos experimentan fluctuaciones regionales que amplían los plazos de entrega y complican la planificación de importaciones durante los repuntes de la demanda. Los fabricantes responden con contratos de suministro a más largo plazo, composición vertical y reingeniería de productos, pero los requisitos de capital y los ciclos de calificación pueden ralentizar las tasas de adopción para los actores más pequeños en el mercado de revestimientos de suelo.

Escasez de Instaladores Certificados que Eleva los Costos de Instalación

La fuerza laboral de instalación está envejeciendo y reduciéndose más rápido de lo que los canales de formación profesional pueden reemplazarla, lo que eleva la inflación de los costos de instalación para el mercado de revestimientos de suelo. Según la Oficina de Estadísticas Laborales de los Estados Unidos, aproximadamente 112.300 instaladores de revestimientos de suelo y colocadores de baldosas y piedra estaban empleados en los Estados Unidos en 2024, y se espera que la ocupación genere alrededor de 8.400 vacantes anuales durante la próxima década, en gran parte debido a jubilaciones y trabajadores que abandonan el oficio. Los diferenciales salariales frente a otros oficios con licencia añaden presión de desgaste, y el estatus de contratista independiente de muchos instaladores limita el acceso a beneficios que atraen a los talentos más jóvenes. A medida que la capacidad se reduce, los informes de distribuidores citan tarifas más altas para las instalaciones resilientes con adhesivo y ventanas de programación más largas, lo que convierte la fiabilidad en los plazos de entrega en una ventaja competitiva para los formatos de clic y encaje. La variabilidad de la calidad aumenta cuando equipos menos experimentados cubren la demanda, incrementando las rellamadas, las reclamaciones de garantía y el riesgo reputacional para los minoristas y las marcas en el mercado. Los programas de formación están escalando pero aún no han cerrado completamente la brecha, por lo que los productos de instalación sencilla con bases incorporadas y sistemas de bloqueo simplificados tienen una adopción más rápida tanto en renovaciones residenciales como comerciales en todo el mercado de revestimientos de suelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Núcleo Rígido Impulsa el Dominio del Vinilo

El revestimiento de vinilo mantuvo el 31,73% de la participación del mercado de revestimientos de suelo en 2025, a medida que los sistemas de núcleo rígido se incorporaron tanto en entornos residenciales como comerciales que requieren impermeabilización, instalaciones más rápidas y estabilidad dimensional fiable. El mercado de revestimientos de suelo se ha inclinado hacia los formatos LVT, donde la impresión digital ofrece imágenes realistas y los recubrimientos protectores prolongan la vida útil bajo abrasión y manchas. Los diseños de compuesto de piedra y plástico ayudaron a ampliar el uso en zonas propensas a la humedad, como cocinas y baños, mientras que el compuesto de madera y plástico sigue siendo una opción preferida para proyectos que enfatizan el control acústico y la comodidad bajo los pies. La cerámica y la porcelana continúan atendiendo las necesidades de alto tráfico y diseño premium, aunque las instalaciones más largas y el mantenimiento de las juntas moderan su penetración en proyectos con cronogramas estrictos. En madera, las plataformas de ingeniería captaron más proyectos a medida que los sistemas de bloqueo y los núcleos resistentes a la humedad mejoran la estabilidad frente a la madera maciza tradicional, que sigue limitada por el suministro de troncos y la economía de los aserraderos. Los proveedores con composición interna, control de grabado y tiempos de cambio más rápidos están posicionados para atender pedidos de pequeños lotes que apoyan selecciones premium para el mercado de revestimientos de suelo. La expansión de capacidad de Shaw en Georgia apunta a tiradas flexibles, grabado mejorado y tolerancias dimensionales más estrictas que apoyan las especificaciones de instalación flotante.

El crecimiento es más fuerte donde los criterios de especificación combinan la impermeabilización con la instalación por clic que evita largos tiempos de curado. Se proyecta que el tamaño del mercado de revestimientos de suelo para LVT se expanda a una CAGR del 6,13% entre 2026 y 2031, a medida que las plataformas de núcleo rígido mejoran la resistencia a las abolladuras y el rendimiento del bloqueo de bordes. Los compradores comerciales favorecen las opciones resilientes por la higiene, la reparabilidad y el control del costo del ciclo de vida, mientras que los minoristas curan surtidos de referencias en torno a acabados de madera y visuales de piedra respaldados por capas de desgaste robustas. Los 200 millones de pies cuadrados de capacidad de núcleo rígido de AHF mejoran la disponibilidad doméstica y reducen la exposición a la volatilidad del flete marítimo. En todos los tipos de productos, las innovaciones de circuito cerrado y bajo contenido de compuestos orgánicos volátiles están abriendo puertas en licitaciones de educación y sanidad que requieren declaraciones ambientales de producto y etiquetas de emisiones certificadas. El mercado de revestimientos de suelo continúa consolidándose en torno a atributos de producto que acortan el tiempo de inactividad, cumplen los estándares de calidad del aire y mejoran el costo total de propiedad para los compradores institucionales.

Por Usuario Final: Las Ganancias Comerciales Superan la Mayor Base Residencial

El sector residencial representó el 56,92% de la demanda de 2025, ya que los ciclos de reemplazo y las reformas financiadas con capital propio sostuvieron una gran base instalada de viviendas. El mercado de revestimientos de suelo observó que los propietarios favorecen los productos impermeables de núcleo rígido para cocinas, baños y sótanos donde la humedad y el desgaste impulsan un reemplazo más temprano, mientras que los compradores orientados al valor se inclinaron por las opciones de instalación por clic para compensar la escasez de mano de obra. Las canalizaciones de viviendas multifamiliares siguen siendo elevadas, con aproximadamente un millón de apartamentos en fase de construcción durante 2024, lo que indica ciclos constantes de rotación y renovación hasta mediados de la década. Dentro de las nuevas entregas de viviendas unifamiliares y condominios, la certeza en los plazos y la ocupación inmediata favorecen las instalaciones flotantes y las superficies preterminadas. Los surtidos de los grandes almacenes de mejora del hogar se centraron en imágenes curadas y de tendencia combinadas con garantías que abordan manchas, abolladuras e impactos para generar confianza entre los clientes de bricolaje y profesionales.

El sector comercial, con el 43,08% del volumen de 2025, está creciendo más rápido que el residencial a medida que los proyectos de sanidad y educación se aceleran. Los revestimientos de suelo vinculados a la sanidad representaron una gran parte de las ventas comerciales de los Estados Unidos en 2025, respaldados por el crecimiento del empleo en el sector y los requisitos de cumplimiento para el control de infecciones y la eficacia de la limpieza. Los proyectos de instalaciones educativas se centraron en la acústica y los acabados duraderos con clasificaciones de alto tráfico, mientras que los programas de oficinas priorizaron los diseños flexibles y la reconfiguración modular que se adapta al trabajo híbrido[3]Oficina de Estadísticas Laborales de los EE. UU., "Comunicado de Prensa sobre la Situación del Empleo, Mayo de 2025," Oficina de Estadísticas Laborales de los EE. UU., bls.gov. Como resultado, las plataformas resilientes y sin PVC ganaron terreno en las especificaciones de licitación que combinan rendimiento, sostenibilidad y simplicidad de mantenimiento en el mercado de revestimientos de suelo.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

El comercio minorista B2C mantuvo el 41,63% del volumen de 2025, ya que los grandes almacenes de mejora del hogar y las tiendas especializadas siguieron siendo centrales para el descubrimiento del consumidor, la evaluación táctil del producto y la disponibilidad inmediata para proyectos con plazos ajustados. Los minoristas aumentaron la inversión en contenido digital, programación de citas y servicios de estimación en el hogar para reducir la fricción y acelerar la conversión en el mercado de revestimientos de suelo. Los canales de contratistas se están expandiendo a medida que los constructores, los administradores de propiedades y los compradores institucionales adquieren directamente para trabajos de gran envergadura con plazos y necesidades logísticas definidos. Este cambio de canal refleja el creciente peso de las carteras de pedidos comerciales y multifamiliares, donde el diseño, la entrega y la instalación integrados crean valor para los compradores que enfrentan restricciones de mano de obra.

Las herramientas digitales como la visualización en 3D y las integraciones de API en los portales de distribuidores están elevando la confianza en las etapas iniciales del proceso y reduciendo las devoluciones por discrepancias de color o textura. En los canales de contratistas, las plataformas de adquisición electrónica y los portales directos de fabricantes están creciendo, con volúmenes de transacciones que se espera que se expandan a medida que los compradores buscan transparencia e integración con los sistemas de gestión de proyectos. Los minoristas también están añadiendo planes de protección en asociación con proveedores externos para crear ingresos complementarios y diferenciar la experiencia del cliente en un entorno sensible a los precios. La disponibilidad de productos que cumplen con las normas de bajo contenido de compuestos orgánicos volátiles y las regulaciones relacionadas con los PFAS está influyendo en las decisiones de surtido en los estados regulados, lo que puede orientar a los compradores hacia marcas con elegibilidad a nivel nacional[4]Legislatura de California, "Texto y Estado de AB 1817 y SB 682," Información Legislativa de California, leginfo.legislature.ca.gov. El mercado de revestimientos de suelo continúa reequilibrándose hacia modelos que alinean la selección, la logística y la instalación bajo flujos de trabajo coordinados para compensar las restricciones de instaladores y la complejidad de los cronogramas.

Análisis Geográfico

Asia-Pacífico ocupa la mayor posición regional con una participación de mercado de aproximadamente el 37,13% en el mercado de revestimientos de suelo, anclada por la densidad urbana y las necesidades sostenidas de renovación en las ciudades de primer y segundo nivel. En China, el énfasis de la política en la calidad y la renovación urbana apoya los formatos resilientes que se instalan rápidamente en edificios ocupados, mientras que en el Sudeste Asiático, la inversión manufacturera está creando nuevas bases que atienden tanto la demanda local como la de exportación. La demanda de superficies modulares y de fácil reparación es constante en los espacios comerciales que valoran la durabilidad y la rápida rotación entre inquilinos. En América del Norte, una gran cartera de unidades multifamiliares en construcción indica ciclos constantes de renovación para programas de arrendamiento y rotación hasta mediados de la década. La sanidad y la educación continúan siendo el ancla de la actividad de especificación comercial, con credenciales documentadas de higiene y calidad del aire que configuran la selección de productos en el mercado de revestimientos de suelo. Las adiciones de capacidad en los Estados Unidos por parte de Shaw y otros están acortando los plazos de entrega y fortaleciendo la continuidad del suministro, lo que ayuda a los contratistas a mantener los cronogramas.

La demanda liderada por la renovación en Europa está regida por estrictos estándares de calidad del aire interior y documentación de sostenibilidad, que elevan los requisitos de GREENGUARD Gold, declaraciones ambientales de producto y alternativas sin PVC en la contratación pública. Las marcas con sólidos programas de devolución y diseños circulares están ganando preferencia en licitaciones que recompensan la recuperación verificada y el bajo carbono incorporado. Los sistemas resilientes modulares y las baldosas de moqueta con bases acústicas siguen siendo prevalentes en aplicaciones corporativas e institucionales que priorizan la reducción del ruido y la reconfiguración. Las reformas de comercios minoristas y hostelería continúan adoptando superficies resilientes que cumplen los umbrales de resistencia al deslizamiento y son fáciles de mantener bajo un alto flujo de personas en el mercado de revestimientos de suelo. La baldosa cerámica sigue siendo una exportación clave para los productores del sur de Europa, con envíos que atienden la demanda de los Estados Unidos a pesar de la debilidad de la renovación doméstica. A medida que las medidas de ajuste en frontera por carbono maduran, la fabricación regional puede ganar mayor ventaja relativa en las licitaciones del sector público que tienen en cuenta las emisiones de transporte en la puntuación total del proyecto.

Oriente Medio y África registra el ritmo más rápido entre las regiones, con el mercado de revestimientos de suelo creciendo a una CAGR del 5,72% hasta 2031 gracias a las carteras de proyectos en Asia Occidental y la demanda de infraestructura en las principales economías africanas. Los desarrollos de hostelería y uso mixto en el Golfo incorporan sistemas resilientes y cerámicos premium clasificados para temperaturas extremas y resistencia al deslizamiento bajo los códigos de reunión pública. La contratación pública en el Consejo de Cooperación del Golfo hace referencia cada vez más a la documentación alineada con ISO y LEED, lo que fortalece el caso de las marcas con credenciales integrales de terceros. En América del Sur, la actividad de construcción se está recuperando, con los segmentos residenciales como ancla de la demanda y la infraestructura pública apoyando los volúmenes comerciales donde los ciclos presupuestarios lo permiten. Los cambios arancelarios regionales, incluidos los mayores impuestos de importación sobre el PVC en Brasil a finales de 2024, influyen en los costos de resina y pueden afectar la mezcla y los precios de las plataformas resilientes en el mercado de revestimientos de suelo. A lo largo del horizonte de previsión, las estrategias de regionalización y el desempeño documentado en sostenibilidad configurarán la posición competitiva a medida que los compradores sopesen el cumplimiento, el riesgo y el costo del ciclo de vida en la contratación.

Panorama Competitivo

El mercado de revestimientos de suelo está muy fragmentado, con miles de fabricantes compitiendo en bases regionales y nichos de productos, y ninguna marca cerca de una posición dominante. Los proveedores se diferencian a través de la integración vertical, la rapidez de comercialización y las credenciales de cumplimiento, ya que los compradores elevan la documentación y la fiabilidad del servicio en los criterios de selección. Las inversiones en fabricación doméstica son fundamentales en las categorías resilientes, donde las grandes plantas de los Estados Unidos en Georgia añaden escala y flexibilidad en SPC y LVT para competir con las importaciones. La instalación de núcleo rígido de AHF en Georgia proporciona una capacidad doméstica importante para SPC, reforzando un giro hacia centros de producción regionales que mejoran los plazos de entrega y mitigan la exposición arancelaria. El liderazgo en sostenibilidad sigue siendo un eje clave de competencia, con los formatos resilientes sin PVC y las hojas de ruta de reducción de carbono ganando peso en las licitaciones institucionales en todo el mercado de revestimientos de suelo.

La consolidación en distribución y materiales de preparación apoya un mejor servicio al contratista, con las principales marcas de adhesivos y subsuelos alineando la logística y el soporte técnico con los cronogramas de obra. La propiedad total de Schönox por parte de Sika en América del Norte aumenta las oportunidades de venta cruzada y posiciona su portafolio para soluciones integradas junto a instaladores resilientes y contratistas comerciales. Los ecosistemas minoristas también están consolidando las vías de solución, como se observa en la adquisición de Artisan Design Group por parte de Lowe's para integrar los flujos de trabajo de diseño, distribución e instalación bajo un mismo paraguas. Los habilitadores digitales son fundamentales, con herramientas de configuración y visualización en 3D integradas en los portales de distribuidores para que los clientes puedan previsualizar colores, texturas y diseños y reducir las devoluciones, lo que aumenta la conversión neta en el mercado de revestimientos de suelo.

La innovación de productos se centra en el rendimiento del desgaste, la gestión acústica y los sistemas de ensamblaje que reducen la dependencia de la escasa mano de obra especializada. Las bibliotecas de grabado ampliadas y las capas de desgaste más profundas apoyan los precios premium en el comercio minorista, mientras que los recubrimientos antimicrobianos y las características disipativas de electricidad estática se alinean con los requisitos de sanidad y centros de datos. Los proveedores publican más documentación de terceros y mantienen certificaciones como GREENGUARD Gold para cumplir con las políticas de contratación pública en Europa y América del Norte. Los propietarios públicos y privados están aumentando las expectativas del ciclo de vida y solicitando opciones de devolución, lo que posiciona a las empresas con programas de recuperación establecidos y diseños circulares para ganar participación. Estas dinámicas recompensan la escala, los sistemas de calidad documentados y la agilidad operativa, mientras que la ausencia de un actor dominante garantiza que la especialización regional y el servicio continúen desempeñando un papel decisivo en el mercado de revestimientos de suelo.

Líderes de la Industria de Revestimientos de Suelo

Mohawk Industries

Tarkett SA

Shaw Industries Group, Inc.

Grupo Lamosa

Victoria PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Mannington Mills anunció su decisión estratégica de salir del negocio de alfombras residenciales, redirigiendo recursos hacia el crecimiento y la innovación en las categorías de vinilo de lujo, madera, laminado y revestimientos de suelo comerciales para agudizar el posicionamiento competitivo en los segmentos resilientes y de superficie dura.

- Febrero de 2026: MSI lanzó las Colecciones Nove (Nove, Nove Plus, Nove Reserve) con tablones de azulejo de vinilo de lujo con adhesivo de formato extra ancho de 9"×48" con capas de protección CrystaLux que van desde 6 MIL hasta 22 MIL Ultra de desgaste, ofreciendo durabilidad y visuales de madera rubia y media de tendencia en tres niveles de rendimiento.

- Febrero de 2026: Capital Carpet & Flooring adquirió Business Interiors Floor Covering para ampliar las capacidades comerciales con una instalación logística y de inventario combinada de 40.000 pies cuadrados y una mayor presencia en hoteles de lujo, bufetes de abogados e instalaciones de biotecnología.

- Enero de 2026: Versatrim adquirió Artistic Finishes para unificar un portafolio de molduras de suelo, soluciones para escaleras y accesorios para minoristas e instaladores que buscan sistemas de acabado integrales.

Alcance del Informe del Mercado Global de Revestimientos de Suelo

Cualquier material utilizado para proporcionar una superficie de tránsito sobre una estructura de suelo se denomina revestimiento de suelo. También puede referirse al recubrimiento de la superficie que cubre la estructura del subsuelo o el suelo fundamental. El mercado de revestimientos de suelo está segmentado por producto, usuario final, canal de distribución y geografía. Por producto, el mercado está segmentado en alfombras y tapetes, revestimientos de madera, revestimientos de baldosas cerámicas, revestimientos laminados, revestimientos de vinilo, revestimientos de piedra y otros. Por usuario final, el mercado está segmentado en comercial y residencial. Por canal de distribución, el mercado está segmentado en grandes almacenes de mejora del hogar, tiendas insignia, tiendas especializadas, tiendas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El informe también cubre los tamaños de mercado y las previsiones para el mercado de revestimientos de suelo en valor (USD) para todos los segmentos anteriores.

| Alfombra y Tapetes |

| Revestimiento de Madera |

| Baldosas Cerámicas y de Porcelana |

| Revestimiento Laminado |

| Revestimiento de Vinilo (LVT, Lámina, VCT) |

| Revestimiento de Piedra |

| Otros Productos |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| B2C / Minorista | Grandes Almacenes de Mejora del Hogar |

| Tiendas Especializadas en Revestimientos de Suelo | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Contratistas |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Alfombra y Tapetes | |

| Revestimiento de Madera | ||

| Baldosas Cerámicas y de Porcelana | ||

| Revestimiento Laminado | ||

| Revestimiento de Vinilo (LVT, Lámina, VCT) | ||

| Revestimiento de Piedra | ||

| Otros Productos | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Almacenes de Mejora del Hogar |

| Tiendas Especializadas en Revestimientos de Suelo | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué categoría de producto está impulsando el crecimiento más rápido en el mercado de revestimientos de suelo?

El azulejo de vinilo de lujo dentro de los formatos resilientes es la categoría de más rápido crecimiento, respaldado por ensamblajes de núcleo rígido que ofrecen rendimiento impermeable e instalaciones más rápidas en comparación con las superficies tradicionales.

¿Qué mercado final se espera que crezca más rápido en el mercado de revestimientos de suelo hasta 2031?

Se espera que el sector comercial crezca más rápido que el residencial, con la sanidad y la educación liderando la actividad de especificación debido a los estándares de higiene y los programas de modernización.

¿Cómo están cambiando los aranceles y la producción de proximidad la base de suministro del mercado de revestimientos de suelo?

Los aranceles de finales de 2025 sobre determinadas importaciones están acelerando las inversiones en los Estados Unidos en SPC y LVT, reduciendo los plazos de entrega y disminuyendo la exposición a las importaciones para los formatos resilientes.

¿Qué certificaciones influyen cada vez más en la selección de productos en el mercado de revestimientos de suelo?

Las etiquetas de emisiones GREENGUARD Gold y las declaraciones ambientales de producto son requisitos básicos en muchas licitaciones públicas, con un escrutinio adicional sobre el cumplimiento de PFAS y bajo contenido de compuestos orgánicos volátiles en los mercados regulados.

¿Cómo afectan las herramientas digitales a las decisiones de los compradores en el mercado de revestimientos de suelo?

Las herramientas de visualización y configuración en 3D aumentan la confianza en la compra y reducen las devoluciones, mientras que la recogida en tienda y el despacho integrado de instaladores acortan los plazos desde la selección hasta la instalación.

Última actualización de la página el: