Tamaño y Cuota del Mercado de Baldosas Cerámicas de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.23% CAGR |

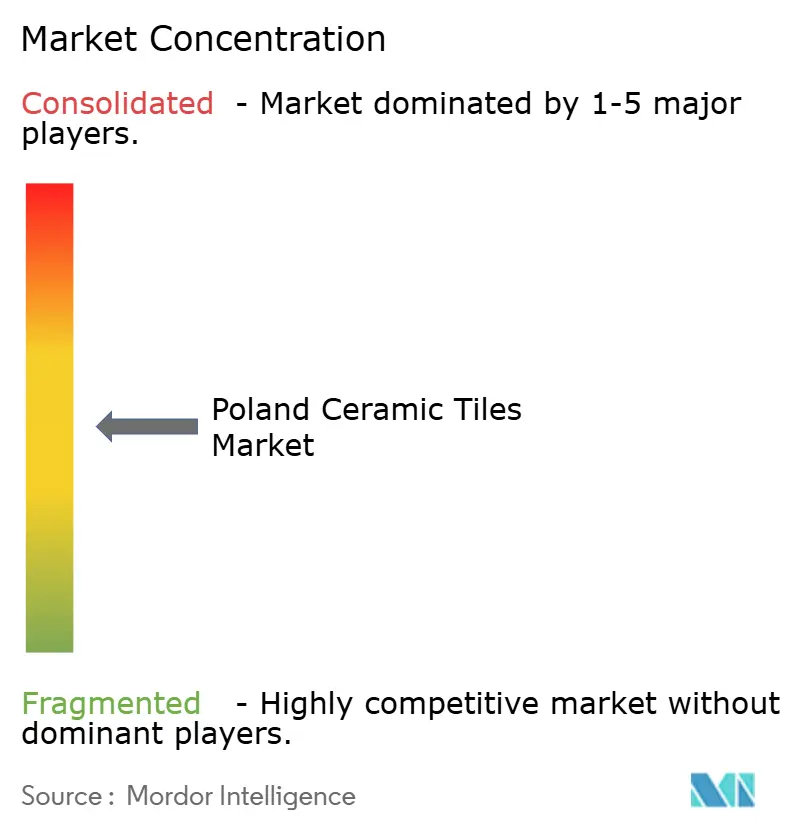

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Polonia por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de Polonia fue valorado en USD 1,10 mil millones en 2025 y se estima que crecerá desde USD 1,11 mil millones en 2026 hasta alcanzar USD 1,18 mil millones en 2031, a una CAGR del 1,23% durante el período de previsión (2026-2031). Esta trayectoria medida subraya un panorama maduro donde la demanda depende de la actividad de renovación, la innovación de productos y las ganancias selectivas en exportaciones. El aumento de las rehabilitaciones residenciales, los subsidios de eficiencia energética respaldados por la UE y la adopción de porcelana de gran formato están amortiguando al sector frente a los volátiles precios del gas natural que inflan hasta el 30% de los costes de producción y la creciente competencia de las alternativas de suelos LVT y SPC[1]Fuente: Cerame-Unie, "Estadísticas del Mercado de Baldosas de la UE 2025," cerameunie.eu. La orientación exportadora —más del 40% de la producción se envía al exterior— continúa apoyando la utilización de las fábricas, mientras que las ganancias del comercio electrónico, las fachadas de baldosas delgadas y la impresión digital abren nuevos grupos de valor que pueden compensar la desaceleración de la actividad de obra nueva doméstica. Los líderes del mercado están priorizando la modernización de hornos, los insumos de reciclaje de residuos y el diseño de superficies asistido por IA para mejorar los márgenes y mantener la relevancia en los segmentos premium.

Conclusiones Clave del Informe

- Por aplicación, los revestimientos de suelo representaron el 63,25% de la cuota del mercado de baldosas cerámicas de Polonia en 2025, y se proyecta que los sistemas de cubierta y fachada crezcan a una CAGR del 1,72% hasta 2031.

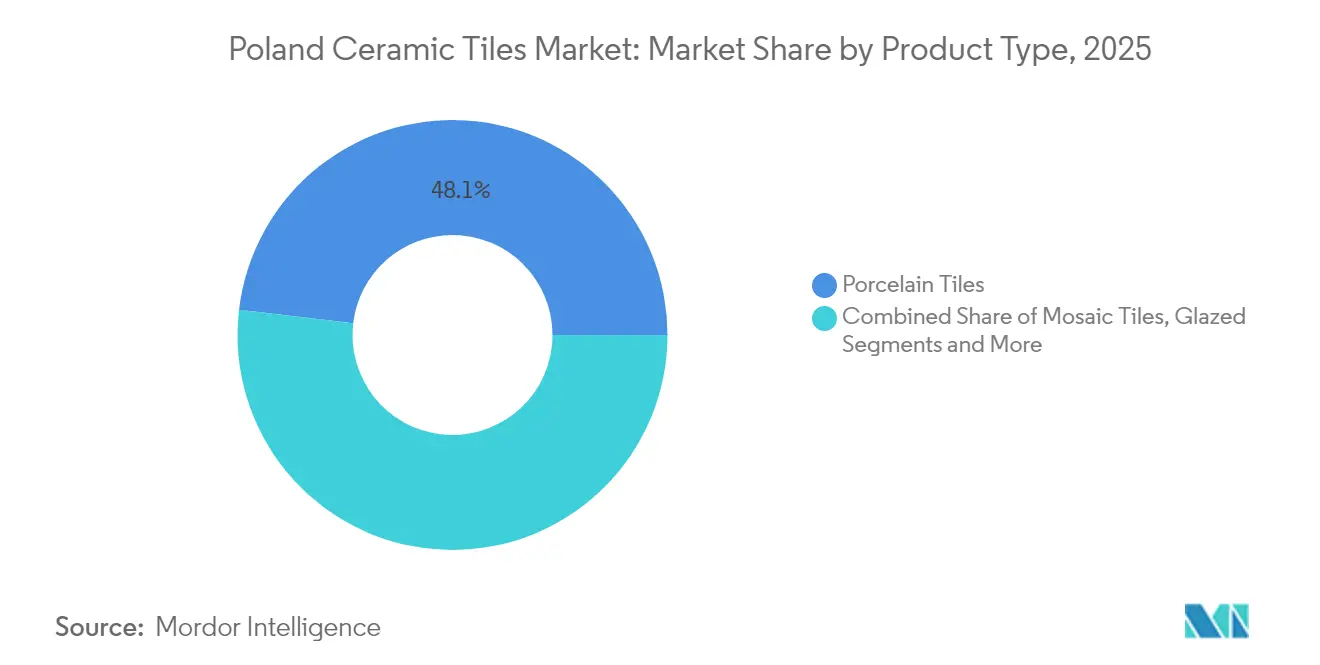

- Por tipo de producto, la porcelana ocupó el 48,12% del tamaño del mercado de baldosas cerámicas de Polonia en 2025, mientras que las baldosas de mosaico avanzan a una CAGR del 1,05% hasta 2031.

- Por usuario final, el segmento residencial representó el 43,85% de la cuota del mercado de baldosas cerámicas de Polonia en 2025, y las aplicaciones comerciales están previstas para expandirse a una CAGR del 2,39% hasta 2031.

- Por canal de distribución, las tiendas de mejora del hogar y bricolaje aseguraron el 42,10% de la cuota del mercado de baldosas cerámicas de Polonia en 2025, mientras que el comercio minorista en línea crece a una CAGR del 4,18% hasta 2031.

- Por geografía, Polonia Central representó el 28,86% del tamaño del mercado de baldosas cerámicas de Polonia en 2025, mientras que Polonia del Norte se espera que crezca a una CAGR del 3,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renovación residencial y conversión de lofts | +0.3% | Polonia Central y Polonia del Norte | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para rehabilitaciones energéticamente eficientes | +0.2% | Polonia del Sur y Polonia del Este | Largo plazo (≥ 4 años) |

| Tendencia de los promotores hacia losas de porcelana de gran formato | +0.2% | Centros urbanos de Polonia Central y Polonia Occidental | Mediano plazo (2-4 años) |

| Crecimiento de los canales de bricolaje en comercio electrónico | +0.2% | Áreas metropolitanas nacionales | Corto plazo (≤ 2 años) |

| Impresión digital por inyección de tinta y diseños personalizados | +0.1% | Centro de manufactura de Łódź | Mediano plazo (2-4 años) |

| Paneles de baldosas delgadas para fachadas y revestimientos | +0.1% | Polonia Occidental y Polonia Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actividades de Renovación Residencial y Conversión de Lofts

La renovación ha superado a la obra nueva como principal catalizador del mercado de baldosas cerámicas de Polonia. Los inicios de construcción de viviendas unifamiliares cayeron un 10% en 2024 frente a 2023, aunque se mantuvieron por encima del nivel base prepandémico, mientras que los permisos de renovación aumentaron gracias a los incentivos fiscales y la simplificación de los trámites urbanísticos. El Voivodato de Łódź suministra el 70% de la producción nacional, acortando los tiempos de entrega a los densos corredores metropolitanos de Polonia Central. Las conversiones de lofts, populares en antiguos almacenes textiles, dependen de las baldosas cerámicas por su resistencia al fuego y control de la humedad, características que el vinilo no puede igualar plenamente. Las mejoras continuas del parque de viviendas anterior al año 2000 mantienen la demanda estable incluso cuando los ciclos macroeconómicos se suavizan[2]Fuente: Wienerberger AG, "Informe Anual 2024," wienerberger.com..

Subsidios Gubernamentales para Rehabilitaciones de Viviendas Energéticamente Eficientes

El programa «Czyste Powietrze» asigna subvenciones que cubren aislamiento, sustitución de ventanas y calefacción eficiente; el suelo cerámico forma con frecuencia parte de la mejora requerida de la envolvente térmica[3]Fuente: Gov.pl, "Normas del Programa Czyste Powietrze 2025," gov.pl. Los umbrales de elegibilidad fomentan la participación entre los hogares con ingresos inferiores a PLN 135.000 anuales, estimulando la demanda latente en comunidades de bajos ingresos. Las auditorías energéticas integradas en el proceso de subvención priorizan los sustratos de baja conductividad y las baldosas de suelo de baja porosidad, orientando a los consumidores hacia líneas de porcelana premium. Las subvenciones se complementan con los objetivos del paquete «Objetivo 55» de la UE, respaldando la narrativa de que las superficies cerámicas contribuyen al cumplimiento de las cuotas de energía en los edificios.

Tendencia de los Promotores Hacia Losas de Porcelana de Gran Formato

Los arquitectos especifican ahora paneles de hasta 1.500 × 3.000 mm y 3-5 mm de grosor para proyectos de equipamiento comercial, hotelero y de oficinas. La línea de piedra sinterizada TRI-D de Ceramika Paradyż (320 × 160 cm) reduce las juntas, acelera la instalación y ofrece un aspecto pétreo con pesos más reducidos. Los promotores valoran los menores costes de ciclo de vida derivados de menos juntas, mantenimiento mínimo y resistencia al rayado, cualidades que han reforzado la posición de la porcelana en el segmento comercial y han ayudado al mercado de baldosas cerámicas de Polonia a defender su cuota frente a los laminados. El cambio hacia grandes formatos también optimiza la eficiencia de fabricación, ya que menos piezas cubren superficies equivalentes, reduciendo los costes de manipulación y logística en toda la cadena de valor.

Crecimiento de los Canales de Bricolaje en Comercio Electrónico para Materiales de Construcción

Las ventas en línea de productos de mejora del hogar en Polonia crecen a una CAGR del 4,30%, superando al comercio tradicional. Los mercados digitales integran visualizadores de habitaciones en 3D y herramientas de realidad virtual, permitiendo a los usuarios finales previsualizar combinaciones de colores antes de finalizar la compra. El sitio web del gigante doméstico Mrówka lista actualmente más de 6.000 referencias de baldosas, mientras que Castorama y Leroy Merlin despliegan centros de recogida en tienda en sus 171 establecimientos combinados. Los portales de venta directa al consumidor permiten a los fabricantes evitar los márgenes de los mayoristas, aumentando los precios netos de venta hasta en un 12% y mejorando la rotación del capital de trabajo. Los canales digitales benefician especialmente a las categorías de baldosas cerámicas que requieren selección visual, ya que las imágenes de alta resolución y las herramientas de realidad aumentada permiten a los clientes visualizar los productos en sus espacios antes de la compra. Esta evolución del canal también favorece las tendencias de personalización, habilitando la producción bajo demanda de diseños especializados que serían económicamente inviables a través de los modelos minoristas tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del gas natural | -0.2% | Cinturones de manufactura nacionales | Corto plazo (≤ 2 años) |

| Competencia creciente de los suelos LVT y SPC | -0.2% | Renovaciones residenciales | Mediano plazo (2-4 años) |

| Costes del mecanismo de ajuste en frontera de carbono de la UE | -0.1% | Nichos dependientes de importaciones | Largo plazo (≥ 4 años) |

| Crecientes interrupciones en la cadena de suministro | -0.1% | Corredores logísticos de materias primas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Gas Natural que Inflan los Costes de Cocción en Hornos

El gas natural cubre aproximadamente el 70% de la energía de cocción. Los picos puntuales en 2024 redujeron la tasa de utilización de la capacidad industrial del 75% al 57%, provocando cierres temporales de hornos. Los modelos econométricos del BCE sugieren que un incremento del 1% en el precio de la energía puede reducir la inversión fija en un 4,1% en los sectores de uso intensivo de energía[4]Fuente: Banco Central Europeo, "Impactos Energéticos y Gasto de Capital," ecb.europa.eu.. Los productores polacos se cubren con contratos de suministro plurianuales, reconversiones de cogeneración y ensayos con biomasa, pero siguen expuestos a los riesgos del gasoducto entre Rusia y Ucrania. La impresión digital elimina las limitaciones tradicionales de las pantallas, permitiendo variaciones de color ilimitadas y una complejidad de patrones que responde a las preferencias individuales de los clientes en lugar de los promedios del mercado masivo. Esta tecnología beneficia especialmente a las aplicaciones comerciales donde la identidad de marca y los elementos de diseño únicos justifican precios premium frente a las ofertas cerámicas estándar. Los modelos de producción bajo demanda también reducen los costes de mantenimiento de inventario al tiempo que permiten una respuesta rápida a las tendencias de diseño y las preferencias estacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Porcelana Mantiene el Liderazgo Gracias a su Superioridad Técnica

Las baldosas de porcelana ostentan una cuota de mercado del 48,12% en 2025, reflejo de sus superiores propiedades técnicas y su versatilidad de fabricación que habilita aplicaciones de gran formato y la personalización mediante impresión digital. Las baldosas de mosaico emergen como el segmento de más rápido crecimiento, con una CAGR del 1,05% hasta 2031, impulsadas por las tendencias arquitectónicas que favorecen los acabados decorativos y la estética artesanal tanto en aplicaciones residenciales como comerciales. Las baldosas cerámicas esmaltadas mantienen una demanda estable a través de aplicaciones tradicionales, mientras que las variedades no esmaltadas sirven a entornos industriales y comerciales de alto tráfico donde la resistencia al deslizamiento y la durabilidad priman sobre las consideraciones estéticas.

Las innovaciones en baldosas delgadas difuminan las distinciones entre las categorías de pared y suelo, fomentando productos de uso cruzado que racionalizan el número de referencias en el punto de venta. Las baldosas de barro cocido no esmaltadas mantienen su presencia en corredores industriales y centros de transporte público donde los coeficientes de deslizamiento y las calificaciones de abrasión superan a la estética. El giro hacia losas de porcelana de gran formato de hasta 320 × 160 cm demuestra el avance tecnológico en las capacidades de prensado y cocción, con fabricantes como Ceramika Paradyż invirtiendo en equipos especializados para atender a los mercados arquitectónicos que demandan aplicaciones de superficie continua. Las baldosas decorativas, estampadas y artesanales ocupan segmentos de nicho que sirven a proyectos residenciales premium y comerciales de boutique donde la personalización y la calidad artesanal justifican precios más elevados. La segmentación por tipo de producto refleja la evolución más amplia de la industria, desde la fabricación de productos básicos hacia aplicaciones especializadas de alto valor que resisten la competencia de alternativas sintéticas mediante características estéticas y de rendimiento únicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Suelos Dominan mientras el Sector de Cubiertas Gana Impulso

Las aplicaciones de suelo dominan con una cuota de mercado del 63,25% en 2025, aunque enfrentan una competencia creciente de las alternativas LVT y SPC que ofrecen ventajas de instalación y beneficios de coste en los mercados residenciales. Las aplicaciones de cubierta representan el segmento de más rápido crecimiento con una CAGR del 1,72%, beneficiándose de las tendencias arquitectónicas hacia sistemas de fachada cerámica que proporcionan resistencia al fuego, rendimiento térmico y durabilidad estética superior a los materiales de cubierta tradicionales. Las aplicaciones de pared mantienen una demanda estable a través de las renovaciones de baños y cocinas, donde la resistencia a la humedad y las propiedades higiénicas de las baldosas cerámicas siguen siendo insuperables por materiales alternativos.

La segmentación por aplicación revela oportunidades estratégicas en mercados de baldosas cerámicas no tradicionales, especialmente en fachadas y revestimientos exteriores, donde los paneles de baldosas delgadas de menos de 6 mm de grosor permiten instalaciones ligeras anteriormente imposibles con productos cerámicos convencionales. El crecimiento del segmento de cubiertas refleja la evolución de los códigos de edificación que favorecen los materiales resistentes al fuego y las envolventes de edificios energéticamente eficientes, donde las baldosas cerámicas contribuyen a la masa térmica y al rendimiento de reflectancia solar. La madurez del segmento de suelos exige diferenciación a través del posicionamiento premium, la innovación técnica y el liderazgo en diseño, en lugar de la competencia en precio con las alternativas sintéticas que igualan cada vez más la estética cerámica a menores costes de instalación.

Por Usuario Final: El Sector Comercial Supera al Residencial en Términos de Valor

El segmento residencial ostenta una cuota de mercado del 43,85% en 2025, atendiendo a proyectos de renovación y obra nueva donde las baldosas cerámicas compiten directamente con LVT, SPC y otras alternativas de suelo en términos de coste y comodidad de instalación. Las aplicaciones comerciales crecen a una CAGR del 2,39% hasta 2031, impulsadas por la recuperación del sector hotelero, la modernización de espacios comerciales y los proyectos institucionales que requieren durabilidad y eficiencia de mantenimiento que justifican los mayores costes iniciales de las baldosas cerámicas. Las instalaciones sanitarias y educativas valoran especialmente las propiedades higiénicas de las baldosas cerámicas y su rendimiento a largo plazo, mientras que los nodos de transporte exigen resistencia al deslizamiento y durabilidad para tráfico intenso.

El crecimiento del segmento comercial refleja las ventajas competitivas de las baldosas cerámicas en aplicaciones de alto rendimiento donde las alternativas sintéticas no pueden igualar la durabilidad, la resistencia al fuego y las características de mantenimiento esenciales para entornos institucionales y hoteleros. Las oficinas y los espacios comerciales especifican cada vez más porcelana de gran formato por su coherencia de diseño y menores requisitos de mantenimiento, mientras que los proyectos hoteleros enfatizan los diseños personalizados y la estética premium que diferencian las propiedades en mercados competitivos. La segmentación por usuario final destaca la evolución de las baldosas cerámicas desde un producto básico residencial hacia aplicaciones comerciales especializadas donde el rendimiento técnico y la flexibilidad de diseño justifican precios premium a pesar de la disponibilidad de alternativas sintéticas.

Por Tipo de Construcción: La Renovación Ancla la Estabilidad de la Demanda

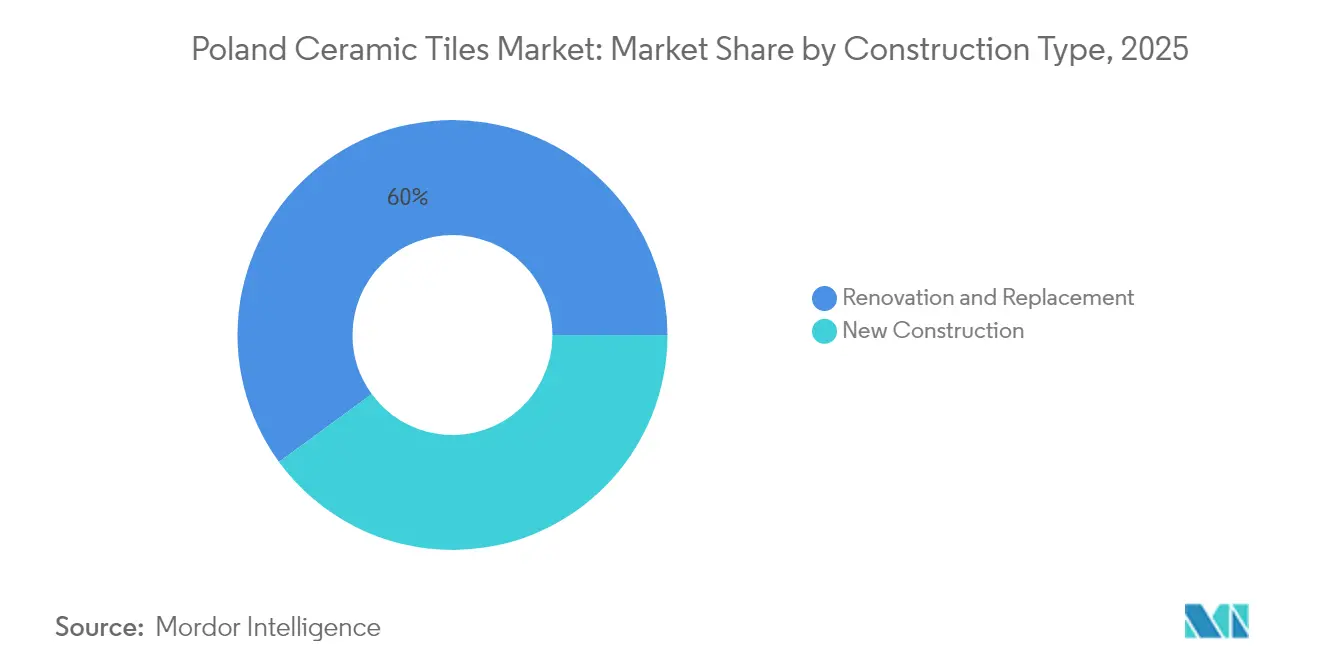

Las actividades de renovación y reemplazo capturan el 60,05% de la cuota de mercado en 2025, reflejo de la maduración del mercado de la construcción en Polonia, donde la rehabilitación de edificios existentes genera una demanda de baldosas cerámicas más sostenible que los volátiles ciclos de obra nueva. La nueva construcción crece a una CAGR del 2,06% hasta 2031, apoyada por inversiones en infraestructuras y presiones derivadas de la escasez de vivienda, aunque sigue sujeta a los ciclos económicos y a la disponibilidad de financiación, que crean volatilidad en la demanda. La segmentación por tipo de construcción revela que el enfoque en la renovación aporta beneficios de estabilidad al mercado, ya que las actividades de mantenimiento y rehabilitación de edificios continúan independientemente de las fluctuaciones de la obra nueva.

Los programas gubernamentales como «Czyste Powietrze» apoyan las actividades de renovación mediante subvenciones de eficiencia energética que con frecuencia incluyen la instalación de baldosas cerámicas como componente de las reformas integrales de los edificios. El crecimiento del segmento de nueva construcción se beneficia de los fondos de infraestructura de la UE y de las iniciativas de vivienda, aunque enfrenta desafíos derivados del aumento de los costes de materiales, la escasez de mano de obra y las presiones de los tipos de interés que retrasan el inicio de los proyectos y reducen los márgenes de los promotores. El enfoque en la renovación se alinea con las tendencias de sostenibilidad, enfatizando la extensión del ciclo de vida de los edificios frente a la demolición y la reconstrucción, posicionando las baldosas cerámicas como soluciones duraderas que apoyan los principios de la economía circular mediante su longevidad y reciclabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Reescribe el Manual de Comercialización

Las tiendas de mejora del hogar y bricolaje mantienen una cuota de mercado del 42,10% en 2025, aprovechando las relaciones consolidadas con los clientes y las capacidades de exposición de productos que permiten la evaluación táctil esencial para la selección de baldosas cerámicas. El comercio minorista en línea emerge como el canal de más rápido crecimiento con una CAGR del 4,18%, impulsado por las preferencias de compra de los consumidores nativos digitales y la capacidad de las plataformas de comercio electrónico para ofrecer selecciones de productos más amplias de las que las tiendas físicas pueden mantener de forma económicamente viable. Las tiendas especializadas en baldosas y piedra natural atienden a los segmentos premium que requieren consultoría experta y servicios de personalización, mientras que las ventas directas a contratistas se centran en proyectos comerciales e instalaciones residenciales a gran escala.

La evolución del canal de distribución refleja la transformación más amplia del comercio minorista, donde las plataformas digitales complementan en lugar de sustituir a los puntos de contacto físicos, ya que las baldosas cerámicas requieren una evaluación visual y táctil que los canales en línea tienen dificultades para replicar eficazmente. El panorama del bricolaje en Polonia abarca 1.102 tiendas con la cadena doméstica Mrówka a la cabeza con 352 ubicaciones, creando oportunidades para que las plataformas digitales agreguen la demanda fragmentada al tiempo que proporcionan orientación de instalación y herramientas de diseño que mejoran la confianza en la compra. El crecimiento en línea beneficia especialmente a los fabricantes que buscan relaciones directas con los consumidores que eluden los márgenes tradicionales de los distribuidores, habilitando al mismo tiempo modelos de personalización y producción bajo demanda imposibles a través de los canales minoristas convencionales.

Análisis Geográfico

Polonia Central ancla la producción y el consumo, captando el 28,86% de los ingresos de 2025. La densa agrupación de hornos en Łódź acorta el transporte de última milla hasta los 3,2 millones de habitantes del área metropolitana de Varsovia, garantizando ciclos de entrega de 24 horas que las grandes cadenas de bricolaje requieren. La ventaja de cuota del mercado de baldosas cerámicas de Polonia se ve reforzada por los enlaces ferroviarios que conectan las plantas con las terminales de exportación en Gdańsk y Gdynia, reduciendo los costes logísticos en un 11% frente a las rutas por carretera. Polonia Occidental se beneficia de la proximidad a la frontera alemana y de las inversiones de la industria automotriz que apuntalan la demanda de construcción comercial, mientras que Polonia del Este depende de los fondos de desarrollo de la UE y de los proyectos de modernización agrícola.

El desarrollo del mercado en Polonia del Sur se centra en la transformación de las regiones industriales y mineras, donde las baldosas cerámicas sirven a la modernización de instalaciones y a los proyectos de remediación ambiental. La disponibilidad de materias primas en la región apoya la producción cerámica local, con depósitos de cerámica de construcción que totalizan más de 2 millones de metros cúbicos de recursos en diversos voivodatos. La distribución geográfica del mercado refleja los patrones de desarrollo económico de Polonia, donde la concentración manufacturera de la región Central genera ventajas de coste mientras que las regiones periféricas ofrecen oportunidades de crecimiento a través del desarrollo de infraestructuras y los programas de financiación de la UE. Las variaciones regionales en la actividad constructiva, los niveles de ingresos y las prioridades de desarrollo crean características de mercado diferenciadas que requieren estrategias de posicionamiento de producto y distribución adaptadas.

La segmentación geográfica también revela variaciones en la influencia regulatoria, ya que distintos voivodatos implementan las normas medioambientales de la UE y los códigos de edificación a ritmos diferentes, lo que afecta a las especificaciones de las baldosas cerámicas y a las oportunidades de mercado. La ubicación costera de Polonia del Norte crea requisitos únicos para soluciones cerámicas resistentes a la sal y a las condiciones climáticas adversas, mientras que el legado industrial de Polonia del Sur demanda productos adecuados para la modernización de instalaciones y los proyectos de cumplimiento medioambiental. El retraso en el desarrollo de Polonia del Este crea oportunidades para aplicaciones básicas de baldosas cerámicas, mientras que el avance económico de Polonia Occidental apoya la demanda de productos premium y la adopción de la innovación arquitectónica.

Análisis de la cadena de valor

La cadena de valor de las baldosas cerámicas de Polonia comienza con las materias primas (arcillas, feldespato/sílice y aditivos), la energía y los consumibles de proceso. La fabricación se concentra en la provincia de Lodz, particularmente en el clúster de Opoczno a Tomaszow Mazowiecki, que suministra alrededor del 70% de la producción nacional, creando ventajas de escala en la utilización de hornos, la especialización laboral y la proximidad a los corredores de demanda del centro de Polonia. Si bien la arcilla nacional sustenta los cuerpos base, insumos especializados como fritas, esmaltes y tintas digitales son principalmente importados, y el gas natural sigue siendo el factor crítico y volátil de costo para la cocción; estas dos categorías son los principales puntos de riesgo de costo y suministro exógenos para los productores.

Los productores (en particular Ceramika Paradyz, Cerrad, Cersanit Group y Marazzi Poland) transforman los insumos mediante la preparación de la pasta, el prensado, el esmaltado, la decoración digital y la cocción, y luego trasladan el producto a través del almacenamiento y la distribución. Los flujos de comercialización están dominados por redes de distribuidores del fabricante, distribuidores especializados y canales minoristas de gran formato, con el comercio electrónico y los envíos directos a contratistas en expansión a medida que el plazo de entrega y el surtido se convierten en factores diferenciadores. El valor en la etapa posterior está determinado por la capacidad de especificación e instalación (manejo de gran formato, sistemas de baldosas finas, adhesivos/lechadas e instaladores capacitados), mientras que organismos del ecosistema como PZPB y Polski Klaster Budowlany apoyan la colaboración intersectorial que influye en la adopción de normas, las competencias y las prioridades de modernización en toda la cadena.

Panorama Competitivo

El mercado de baldosas cerámicas de Polonia exhibe una concentración moderada, con los actores domésticos manteniendo ventajas competitivas a través de la escala de fabricación, las redes de distribución y el conocimiento del mercado local. Ceramika Paradyż lidera a través de la innovación tecnológica, operando 10 impresoras digitales Durst e invirtiendo en capacidades de producción de piedra sinterizada de gran formato TRI-D que diferencian sus productos en los segmentos premium. Cersanit aprovecha los recursos financieros a través de una financiación del Banco Europeo de Reconstrucción y Desarrollo (BERD) de EUR 42 millones (USD 43,7 millones) para la expansión de la fabricación de baldosas de gran formato, mientras que Tubądzin Group y Opoczno compiten a través del posicionamiento de marca y la optimización de los canales de distribución.

Los actores internacionales como RAK Ceramics, Porcelanosa Grupo y Marazzi Group mantienen su presencia en el mercado a través del posicionamiento premium y las aplicaciones especializadas, aunque enfrentan desventajas de coste en comparación con los fabricantes domésticos, que se benefician del acceso a materias primas locales y de las eficiencias logísticas. Los patrones estratégicos enfatizan la diferenciación tecnológica sobre la competencia en precio, con los fabricantes líderes invirtiendo en capacidades de impresión digital, equipos de producción de gran formato y tecnologías de personalización que crean barreras de entrada para los competidores más pequeños.

Emergen oportunidades de espacios en blanco en las aplicaciones de fachada con baldosas delgadas, la producción sostenible utilizando residuos industriales reciclados y la personalización de diseño asistida por IA que responde a las preferencias individuales de los clientes en lugar de los promedios del mercado masivo. El panorama competitivo se beneficia de las medidas de defensa comercial de la UE, incluida la renovación de los derechos antidumping sobre las importaciones de baldosas cerámicas procedentes de China, India y Turquía, que protegen a los fabricantes domésticos de las presiones de precios desleales al tiempo que mantienen la estabilidad del mercado. La adopción de tecnología se centra en mejoras de eficiencia energética y principios de economía circular, con investigaciones que demuestran reducciones de costes del 25-35% mediante la utilización de residuos mineros en la producción de baldosas cerámicas.

Líderes de la Industria de Baldosas Cerámicas de Polonia

Ceramika Paradyż

Cersanit S.A.

Tubądzin Group

Cerrad Sp. z o.o.

Opoczno S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Dos focos de oportunidad visibles se centran en la premiumización a través de superficies de gran formato/técnicas y en la modernización vinculada a programas de sostenibilidad y digitalización. Las ampliaciones de capacidad y capacidad ya presentes en el mercado, como el proyecto de 122 millones de PLN de Ceramika Paradyz en la Zona Económica Especial de Lodz centrado en porcelánico de gran formato (finalización referenciada para finales de 2024), y la escala impulsada por inversión de Cerrad (capacidad informada de alrededor de 28 millones de m²/año tras las inversiones de 2022), indican dónde están asignando capital los fabricantes: líneas de porcelánico de alto valor y menos juntas para acabados comerciales, fachadas y renovaciones orientadas al diseño. Con más del 40% de la producción de baldosas polacas exportada (según el contexto del informe), las referencias listas para exportación y las certificaciones que facilitan la aceptación transfronteriza ofrecen una vía concreta para captar márgenes netos más altos que las baldosas de interior para pared y suelo de tipo commodity.

Una segunda vía de oportunidad es la resiliencia en costos y cumplimiento en una cadena de proceso intensiva en energía, donde el gas natural puede representar aproximadamente el 70% de la energía de cocción y ya ha provocado fluctuaciones en la utilización. Las inversiones que reducen la energía por m² (mejoras de hornos, recuperación de calor residual y control de procesos) se alinean con las agendas de renovación y modernización de la UE y nacionales referenciadas en el contexto del informe, incluido el programa de renovación Czyste Powietrze, que impulsa la demanda hacia envolventes de edificios de mejor rendimiento y porcelánico premium. En el lado de la demanda, el crecimiento del comercio electrónico y las compras guiadas por configuradores están ampliando el conjunto direccionable para la personalización, permitiendo a los fabricantes utilizar la impresión digital y los escaparates de venta directa al consumidor para ampliar los surtidos sin una huella minorista física proporcional, mientras estrechan el ciclo de retroalimentación entre las tendencias de diseño y la planificación de la producción.

Desarrollos recientes del sector

- Junio de 2026: Ceramika Paradyz documentó sus iniciativas ESG y operativas, incluida la modernización de eficiencia energética en sus instalaciones de Tomaszow Mazowiecki, en el informe Responsible Business in Poland 2025. La divulgación destacó acciones vinculadas a operaciones de menores emisiones, reforzando la diferenciación en discusiones de adquisición donde la evaluación ESG y la transparencia de la cadena de suministro influyen cada vez más en la especificación y la elegibilidad para licitaciones.

- Mayo de 2026: Grupa Tubadzin obtuvo una Evaluación Técnica Europea (ETA 26/0170) para su línea de baldosas cerámicas Monolith Plus, respaldando el marcado CE y ampliando el acceso formal al mercado en toda la UE, así como en Suiza y Turquía. La aprobación fortalece la capacidad de la empresa para competir en aplicaciones de fachada y sistemas donde el rendimiento técnico documentado es un requisito previo para la especificación.

- Enero de 2025: Cersanit S.A. completó una ampliación de su centro de distribución en Opoczno, añadiendo 100 puestos de trabajo y llevando el empleo total en el sitio a unos 400. La capacidad logística adicional respalda un cumplimiento más rápido y un mayor rendimiento de referencias, mejorando los niveles de servicio para cadenas de bricolaje, distribuidores y canales de contratistas que valoran cada vez más la disponibilidad y la confiabilidad de la entrega.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de baldosas cerámicas de Polonia abarca la demanda y oferta a nivel nacional de baldosas cerámicas y de porcelánico utilizadas principalmente para acabados de suelo y pared en actividades de obra nueva y renovación, y se dimensiona en términos de valor en USD.

Exclusiones del alcance: Este dimensionamiento excluye superficies duras no cerámicas (como los pavimentos de base vinílica), adhesivos y lechadas para baldosas, y los cargos por mano de obra de instalación.

Descripción general de la segmentación

- Por Tipo de Producto

- Baldosas de Porcelana

- Baldosas Cerámicas Esmaltadas

- Baldosas Cerámicas No Esmaltadas

- Baldosas de Mosaico

- Otros (Decorativas, Estampadas, Artesanales)

- Por Aplicación

- Suelo

- Pared

- Cubierta

- Por Usuario Final

- Residencial

- Comercial

- Hostelería (Hoteles, Resorts)

- Espacios Comerciales

- Oficinas e Instituciones

- Sanidad

- Instalaciones Educativas

- Nodos de Transporte (Aeropuertos, Metro, Terminales de Autobús)

- Otros Usuarios Comerciales

- Por Tipo de Construcción

- Nueva Construcción

- Renovación y Reemplazo

- Por Canal de Distribución

- Tiendas Especializadas en Baldosas y Piedra Natural

- Tiendas de Mejora del Hogar y Bricolaje

- Comercio Minorista en Línea

- Ventas Directas a Contratistas

- Por Geografía

- Polonia del Norte

- Polonia Central

- Polonia del Este

- Polonia Occidental

- Polonia del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una imagen de la demanda de construcción y remodelación en Polonia, para luego vincularla con las señales de producción, comercio y precios de las baldosas. Nos basamos en fuentes públicas y oficiales como Statistics Poland (GUS) para indicadores de construcción y vivienda, Eurostat para la producción de construcción y series de precios, UN Comtrade para flujos comerciales, y datos de la OCDE para el contexto macroeconómico.

Para precisar la visión sobre las baldosas cerámicas en particular, también revisamos fuentes como asociaciones de construcción polacas y europeas, referencias de clasificación aduanera y arancelaria para categorías de baldosas cerámicas, y artículos técnicos y bases de datos de patentes sobre cambios como las losas de gran formato y los tratamientos de superficie. Se utilizaron informes de empresas, presentaciones a inversores y prensa de buena reputación para comprender las ampliaciones de capacidad, los impactos de los costos energéticos y los cambios en las rutas al mercado. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas, noticias y verificaciones comerciales a nivel de envío para corroborar los patrones observados en las series públicas. Las fuentes documentales mencionadas arriba son ilustrativas, y se consultaron muchos otros documentos y referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué está impulsando realmente el mercado en Polonia, especialmente la demanda impulsada por renovaciones, los cambios de mezcla entre baldosas esmaltadas y porcelánico, y los movimientos de precios típicos por canal. Hablamos con fabricantes, importadores, distribuidores, minoristas y grandes contratistas, y luego reverificamos los supuestos clave con expertos del sector que siguen la actividad de construcción y la demanda de materiales dentro del país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | APAC: 48% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento principal utiliza una construcción de arriba hacia abajo en la que la demanda de baldosas de Polonia se reconstruye a partir de la actividad de construcción y la intensidad de renovación, seguida de una división en aplicaciones que usan baldosas y que reflejan las opciones de acabado comunes en edificios residenciales y comerciales. Esos totales se someten luego a pruebas de resistencia mediante verificaciones selectivas de abajo hacia arriba, como el volumen muestreado por canal y las bandas de precio de venta promedio (ASP) compartidas por los participantes del sector, y luego se ajustan cuando aparecen brechas.

Los insumos utilizados en el modelo incluyen finalizaciones y permisos de vivienda, el impulso del gasto en renovación y reemplazo, valores y volúmenes de importación y exportación, tendencias de producción nacional, y el cambio observado hacia el porcelánico de gran formato y acabados de mayor calidad que modifica la mezcla de ASP. La conversión de divisas se maneja de manera consistente aplicando el mismo tiempo de tipo de cambio promedio anual en toda la cadena de valor, de modo que los valores comerciales y las señales de ventas nacionales sigan siendo comparables en USD.

Para el pronóstico, se utiliza el análisis de escenarios porque la demanda está estrechamente vinculada a los ciclos de construcción y a los cambios de precios impulsados por los costos energéticos que pueden modificar la mezcla de productos. En cada escenario, los factores se ajustan utilizando las opiniones de expertos sobre la proporción de renovación, la visibilidad de la cartera de construcción y la progresión de precios esperada, y luego se selecciona la trayectoria de pronóstico final tras verificarla frente a la dirección del comercio y la producción. Cuando una verificación de abajo hacia arriba está incompleta, como una visibilidad limitada sobre los establecimientos minoristas más pequeños, cubrimos la brecha utilizando las cuotas de canal validadas en entrevistas y mantenemos los supuestos claramente rastreables hasta el conjunto de demanda.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan frente a señales independientes, principalmente balanzas comerciales, dirección de la producción e indicadores de actividad de construcción, antes de aprobar una cifra final. Los valores atípicos se marcan y luego se revisan mediante una segunda pasada de análisis que verifica la coherencia de las unidades, la lógica de crecimiento y la razonabilidad de la mezcla de precios.

Si una desviación parece significativa, se revisan las fuentes y se activan llamadas de seguimiento específicas para reverificar el supuesto concreto detrás de la variación, como cambios de ASP por formato o cambios en la proporción de renovación. Los informes se actualizan anualmente, con actualizaciones provisionales añadidas cuando ocurren eventos importantes que pueden reconfigurar la demanda o los precios. Antes de la entrega, se completa una revisión nueva para que los clientes reciban la visión más actualizada en lugar de una instantánea antigua.

Comparación del dimensionamiento del mercado de baldosas cerámicas de Polonia de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para las baldosas cerámicas de Polonia a menudo difieren porque el momento de actualización, los puntos de conversión de divisas y la forma en que se maneja el ASP para los cambios de mezcla pueden variar entre estudios. Cuando estas elecciones difieren, el valor final en USD cambia incluso si los volúmenes subyacentes de baldosas son similares.

En este estudio, la cadencia de actualización está alineada con la dirección más reciente disponible de construcción y comercio, y el momento de conversión a USD se mantiene consistente entre importaciones, exportaciones y precios de venta nacionales, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,11 mil millones de USD (2026) | |

| Publicación Sectorial A | 0,98 mil millones de USD (2026) | Utiliza supuestos de precios conservadores y a menudo mantiene el ASP plano entre formatos, lo que puede subestimar el valor cuando aumenta la mezcla de porcelánico y gran formato. |

| Asociación Sectorial B | 1,25 mil millones de USD (2025) | Puede incluir una canasta más amplia de productos de superficie cerámica y utilizar tipos de cambio de años anteriores, lo que puede elevar el total en USD frente a un alcance comparable de solo baldosas. |

La diferencia proviene principalmente de cómo se tratan los precios y el alcance, y del momento en que los valores en moneda local se convierten a USD. Al mantener el conjunto de demanda vinculado a los indicadores de construcción y renovación, y luego verificarlo cruzando con señales comerciales y de precios, la cifra final se mantiene explicable y repetible para decisiones interanuales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baldosas cerámicas de Polonia en 2031?

Se prevé que el mercado alcance USD 1,18 mil millones en 2031.

¿Qué segmento crece más rápido dentro de las aplicaciones de baldosas polacas?

Los sistemas de cubierta y fachada se están expandiendo a una CAGR del 1,72% gracias a la adopción de baldosas delgadas para fachadas ventiladas.

¿Qué tamaño tiene la cuota de la porcelana en el mercado de baldosas cerámicas de Polonia?

La porcelana captó el 48,12% de los ingresos de 2025, manteniendo el liderazgo entre los tipos de productos.

¿Por qué los precios del gas natural son una preocupación para los fabricantes de baldosas polacos?

El gas suministra hasta el 70% de la energía de cocción, y los recientes picos de precios redujeron la utilización de las fábricas al 57%, presionando los márgenes.

¿Qué canal de ventas está experimentando el crecimiento más rápido?

El comercio minorista en línea crece a una CAGR del 4,18% a medida que los configuradores digitales y los modelos de venta directa al consumidor ganan terreno.

Última actualización de la página el: