Tamaño y Cuota del Mercado de Baldosas Cerámicas de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Filipinas por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de Filipinas se situó en USD 1,13 mil millones en 2025, se estima en USD 1,20 mil millones en 2026 y se prevé que alcance USD 1,57 mil millones en 2031, lo que refleja una CAGR del 5,58% durante el período 2026-2031. Las baldosas de porcelana lideran la demanda de productos, los formatos de suelo dominan el uso funcional y los proyectos residenciales concentran la mayor base de usuarios finales, lo que configura la visibilidad de volumen a corto plazo en los programas de construcción pública y privada. La actividad impulsada por la renovación está consolidando el mercado de baldosas cerámicas de Filipinas a medida que avanzan la renovación del parque de condominios envejecidos y las mejoras de vivienda en provincias, mientras que los canales en línea están reduciendo los tiempos de entrega a emplazamientos provinciales a través de nuevos centros de distribución. Las obras de infraestructura pública en el marco del programa Build Better More mantienen en el punto de mira las especificaciones institucionales de baldosas, especialmente para nodos de transporte de alto tráfico y activos gubernamentales donde la durabilidad y la higiene de la porcelana son prioritarias. La expansión de la hostelería añade demanda estructural: 158 proyectos hoteleros por valor de PHP 250 mil millones inyectan 40.084 nuevas habitaciones, con Ayala Land comprometiendo USD 500 millones para duplicar su cartera hasta 8.000 habitaciones[1]TTG Asia, "La industria hotelera filipina planifica una hoja de ruta de recursos humanos para hacer frente a la escasez de mano de obra," TTG Asia, ttgasia.com. Este auge impulsa los acabados de mosaico y las losas de porcelana de gran formato en vestíbulos, spas y suites de lujo.

Conclusiones Clave del Informe

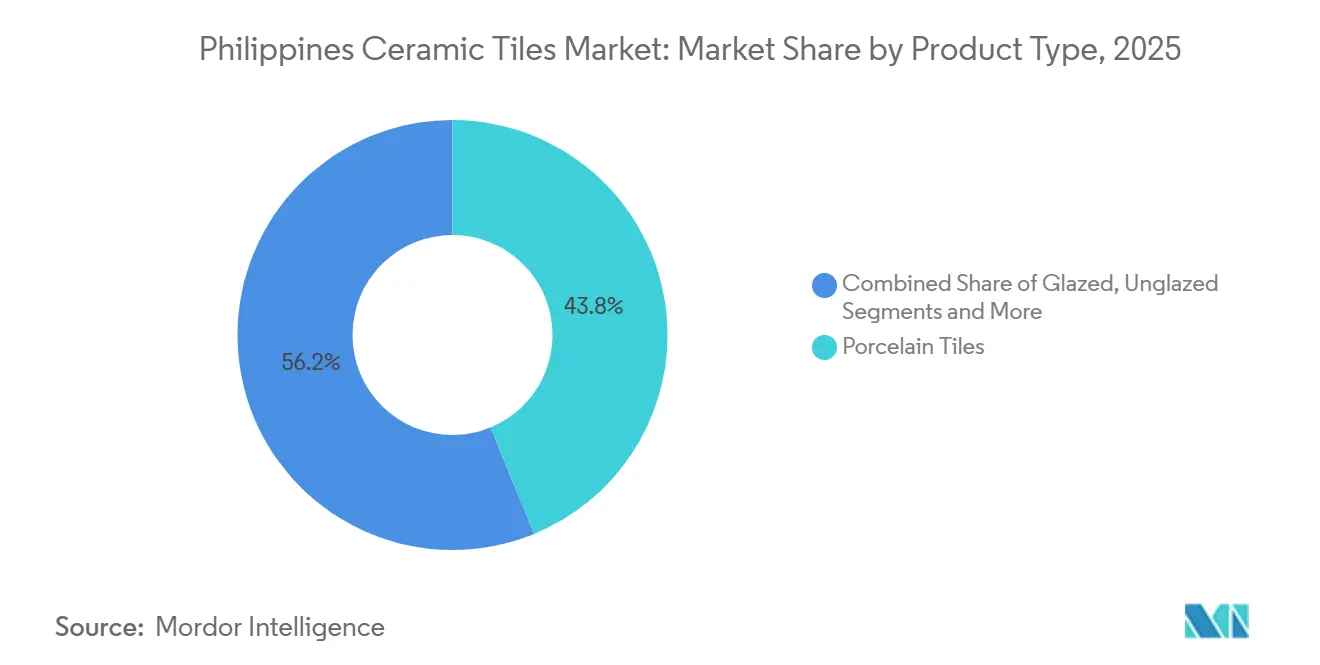

- Por tipo de producto, la porcelana lideró con una cuota de ingresos del 43,78% en 2025, y se prevé que el mosaico registre la CAGR más rápida del 7,46% hasta 2031.

- Por aplicación, las baldosas de suelo representaron el 61,61% de la demanda en 2025 y se espera que registren la CAGR más rápida del 6,24% hasta 2031.

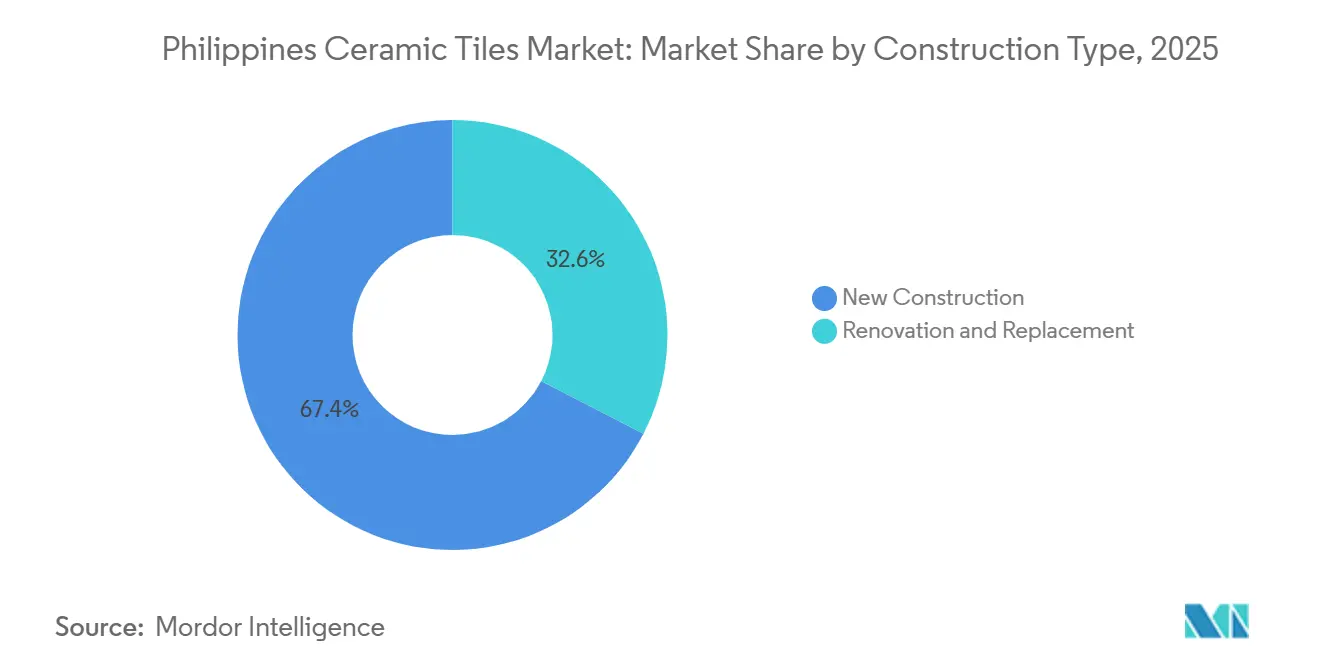

- Por tipo de construcción, la nueva construcción captó el 67,42% del volumen de 2025, y se prevé que el reemplazo y la renovación crezcan a la CAGR más rápida del 6,93% hasta 2031.

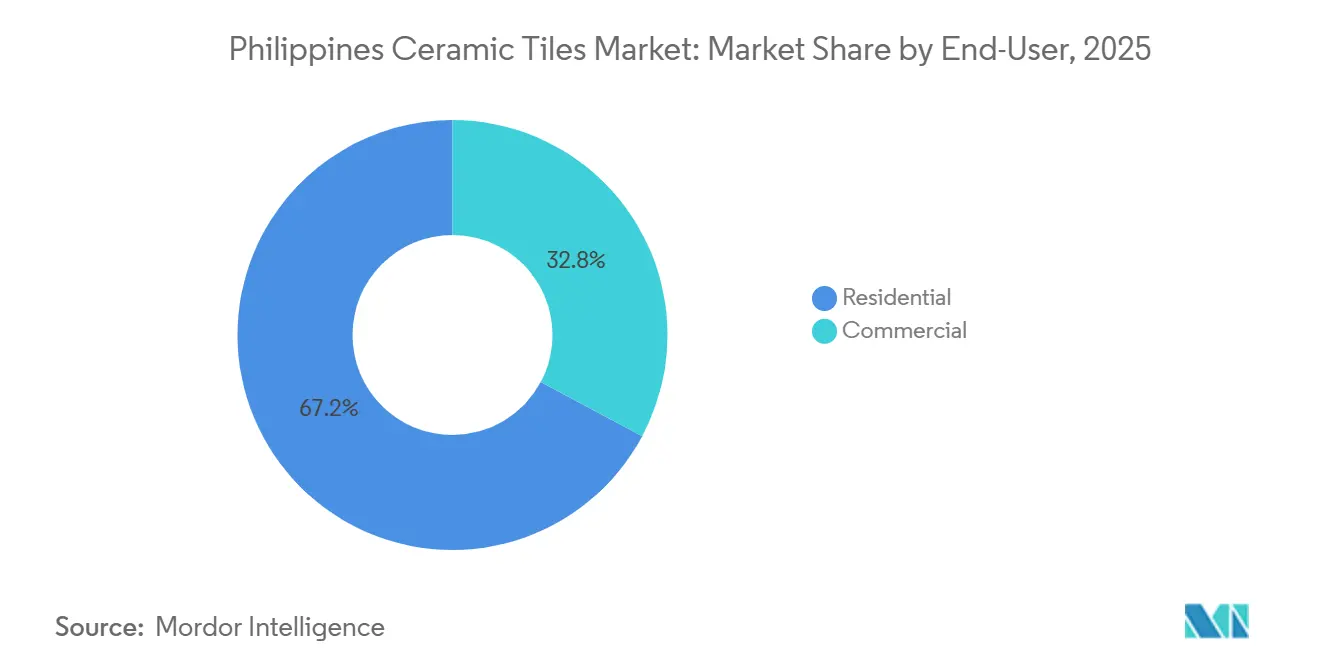

- Por usuario final, la construcción residencial mantuvo una cuota del 67,20% en 2025, y se espera que la construcción comercial se expanda a la CAGR más rápida del 6,20% hasta 2031.

- Por canal de distribución, las tiendas especializadas en baldosas y piedra mantuvieron una cuota del 22,59% en 2025, y se prevé que el comercio minorista en línea registre la CAGR más rápida del 7,82% hasta 2031.

- Por geografía, Luzón lideró con el 66,08% de las ventas de 2025, y se espera que las Visayas registren la CAGR territorial más rápida del 7,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación constante de la construcción residencial y programas de vivienda para ingresos medios | +1.2% | Nacional, con ganancias tempranas en Metro Manila, Calabarzon y Luzón Central | Mediano plazo (2-4 años) |

| La expansión del comercio minorista omnicanal profundiza el acceso | +0.6% | Nacional, adopción acelerada en las Visayas y Mindanao | Corto plazo (≤ 2 años) |

| La cartera de proyectos de hostelería y turismo respalda los formatos premium | +0.9% | Luzón, Visayas, Mindanao | Mediano plazo (2-4 años) |

| Los proyectos institucionales públicos y privados especifican porcelana duradera y baldosas de pared higiénicas | +0.8% | Nacional, corredores de infraestructura en Luzón y Mindanao | Largo plazo (≥ 4 años) |

| El impulso al cumplimiento de calidad aumenta la cuota del mercado formal | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Adopción de baldosas exteriores y de tejado resistentes al clima y antideslizantes en zonas propensas a inundaciones | +0.4% | Municipios expuestos a tifones en las Visayas Orientales, Bicol y el norte de Luzón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación Constante de la Construcción Residencial y los Programas de Vivienda para Ingresos Medios Impulsan el Consumo Base de Baldosas

Las carteras de vivienda para ingresos medios han reforzado el alicatado de cocinas, baños y balcones en proyectos en curso, lo que sustenta una utilización estable de los formatos de porcelana y esmaltados en el mercado de baldosas cerámicas de Filipinas. Las compras respaldadas por remesas en ciudades regionales refuerzan las especificaciones de condominios de precio medio, con porcelana duradera preferida para zonas húmedas con el fin de cumplir los objetivos de coste del ciclo de vida en un clima tropical. El impulso de los permisos se suavizó en varios momentos de 2025, lo que afectó a los lanzamientos de unidades a corto plazo; sin embargo, los promotores en corredores de crecimiento continúan pivotando hacia formatos horizontales para mantener la velocidad de los proyectos y la absorción de baldosas. La disciplina de costes está configurando decisiones mixtas, lo que sostiene las opciones cerámicas de gama media mientras los acabados premium se concentran en unidades y servicios específicos. Las remesas de trabajadores filipinos en el exterior alcanzaron USD 34,49 mil millones en 2024, con un estimado del 60% canalizado hacia el sector inmobiliario, en particular condominios de precio medio en Cebú, Davao y Pampanga que especifican baldosas de porcelana por su durabilidad y atractivo de reventa[2]Global Property Guide, "Análisis del Mercado Inmobiliario Residencial de Filipinas 2026," Delmendo, Lalaine C, globalpropertyguide.com. En conjunto, estas dinámicas mantienen el mercado de baldosas cerámicas de Filipinas vinculado a entregas residenciales constantes, al tiempo que establecen una base clara para futuras mejoras.

La Expansión del Comercio Minorista Omnicanal Profundiza el Acceso (Cadenas Especializadas, Grandes Superficies, Comercio Electrónico)

Las cadenas nacionales ampliaron sus superficies de tiendas y formatos de sala de exposición para extender su alcance a ciudades provinciales, lo que acerca surtidos de baldosas seleccionados y servicios de asesoramiento a contratistas y propietarios. Wilcon Depot alcanzó una red de 100 tiendas a finales de 2024, lo que amplió la cobertura del servicio omnicanal y la capacidad logística que respalda una entrega más rápida de baldosas a ciudades de segundo nivel. A pesar de unas ventas comparables más débiles, Wilcon reportó un crecimiento del 6,6% en ventas en tiendas comparables en los formatos Do-It-Wilcon, lo que apunta a una demanda diferenciada de surtidos de baldosas específicos y ventas con asesoramiento. La presencia nacional de AllHome y su apuesta por surtidos de marca propia mantienen la presión competitiva en las referencias de gama media y respaldan las ventas en paquete de adhesivos, rejuntados e impermeabilizantes. Las tiendas en línea comprimen los plazos de entrega para los compradores remotos, lo que aumenta el valor de servicio de los sistemas adhesivos de alta rotación que se envían junto con los pedidos de baldosas. La combinación de canales, por tanto, profundiza el acceso y amplía la base de clientes del mercado de baldosas cerámicas de Filipinas.

La Cartera de Proyectos de Hostelería y Turismo (Nuevas Habitaciones y Reformas) Respalda los Formatos Premium

La recuperación del turismo y las inversiones en destinos sostienen la demanda de superficies de alta especificación en hoteles y complejos turísticos, lo que favorece las losas de porcelana y los acabados de mosaico en vestíbulos, habitaciones, spas y zonas húmedas. Los operadores y promotores apuntan a características de durabilidad e higiene, lo que respalda materiales que facilitan el mantenimiento y se alinean con los estándares de marca. La geometría de gran formato reduce las juntas de rejuntado y acorta los ciclos de limpieza, lo que resulta atractivo para el posicionamiento de lujo y alta gama en nuevas construcciones y reformas. La actividad de la cartera de proyectos en Cebú, Boracay, Palawan y Metro Manila eleva la calidad del mix de baldosas, con importaciones premium y referencias locales de diseño vanguardista presentes en las propiedades insignia. Los complejos de casinos de USD 700 millones de Travellers International en Mactan y Boracay, cuya construcción comenzará en 2026, apuntan a segmentos premium con importaciones de baldosas italianas y españolas para suites VIP y salas de juego[3].

Los Proyectos Institucionales Públicos y Privados Especifican Porcelana Duradera y Baldosas de Pared Higiénicas

Los Proyectos Insignia de Infraestructura en el marco del programa Build Better More priorizan los activos de alto tráfico peatonal, lo que alinea las especificaciones con porcelana antideslizante y resistente a la abrasión para estaciones, aeropuertos e instalaciones cívicas. La cartera nacional incluye 207 proyectos insignia con calendarios de construcción de larga duración, lo que ancla una demanda institucional sostenida de soluciones cerámicas duraderas[4]Bangko Sentral ng Pilipinas, "Asociaciones Público-Privadas en los Proyectos Insignia de Infraestructura de Filipinas," Bangko Sentral ng Pilipinas, bsp.gov.ph. Las asociaciones público-privadas son un modelo de ejecución central que canaliza estándares de materiales consistentes hacia los documentos de licitación y los expedientes técnicos. Las instalaciones sanitarias y educativas mantienen el énfasis en acabados de pared higiénicos y superficies de fácil limpieza, lo que beneficia a los sistemas de pared cerámica y de porcelana. El refuerzo de la supervisión del cumplimiento de materiales integra aún más los parámetros de referencia de la norma PNS ISO 13006:2019 en la contratación institucional, lo que favorece el suministro certificado con PS e ICC. Estos factores proporcionan al mercado de baldosas cerámicas de Filipinas anclajes institucionales estables que complementan los ciclos del sector privado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los elevados costes de energía y combustible incrementan los gastos de cocción en hornos y logística | -0.7% | Nacional, impacto agudo en los fabricantes nacionales de Pampanga y Cavite | Corto plazo (≤ 2 años) |

| El crédito restrictivo y la débil construcción privada pesan sobre los acabados de alto valor | -0.9% | Metro Manila, principales centros urbanos | Corto plazo (≤ 2 años) |

| La incertidumbre sobre medidas comerciales correctivas genera volatilidad en precios y contratación | -0.5% | Nacional, distribuidores dependientes de importaciones | Mediano plazo (2-4 años) |

| Una aplicación más estricta de PS/ICC puede perturbar el suministro de importaciones no conformes | -0.3% | Nacional, ventana de cumplimiento transitoria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Costes de Energía y Combustible Incrementan los Gastos de Cocción en Hornos y Logística

La intensidad energética en la fabricación de baldosas estrecha los márgenes de los productores locales cuando los precios de la electricidad y el combustible tienden al alza. La disciplina en la utilización se vuelve crítica, ya que los ciclos de horno subóptimos elevan los costes por unidad y pueden limitar la amplitud de referencias en las categorías de gama media. Los actores regionales han ampliado el uso de energías renovables y combustibles alternativos para reducir la exposición, con ganancias reportadas en la cuota de energía térmica de base biomasa a nivel corporativo, lo que ilustra vías de mitigación para las operaciones de alta intensidad calorífica. La volatilidad logística y los retrasos en los envíos también han presionado los surtidos dependientes de importaciones, lo que puede alargar los plazos de entrega para los formatos económicos. El efecto a corto plazo es una planificación cautelosa del inventario por parte de minoristas y distribuidores que sirven al mercado de baldosas cerámicas de Filipinas, con rotaciones más rápidas para los productos esenciales y un control más estricto de los diseños de baja rotación.

El Crédito Restrictivo y la Débil Construcción Privada Pesan sobre los Acabados de Alto Valor

Los elevados costes de financiación y la concesión selectiva de crédito bancario han moderado el inicio de proyectos privados y ralentizado la finalización de unidades, lo que aplaza los acabados con alto contenido de baldosas en algunos emplazamientos. La demanda de mejoras del hogar se inclinó hacia compras de menor importe, como se observó en los resultados del comercio minorista de grandes superficies que reflejaron un comportamiento cauteloso del consumidor en 2024. Los formatos de bricolaje especializados superaron a los grandes establecimientos en métricas de ventas en tiendas comparables, lo que indica sustitución de productos específicos y cambios de calendario en las reformas de baño y cocina. Una cadena líder de mejoras del hogar reportó una caída de ingresos del 18% en el ejercicio fiscal 2024, que atribuyó a una demanda más débil en categorías duras, incluidas las baldosas y los materiales relacionados. Los promotores y contratistas han ajustado los calendarios de contratación para alinearlos con las ventanas de financiación, lo que ha desplazado algunas compras de baldosas hacia trimestres posteriores y ha intensificado el énfasis en el control de costes en las especificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Porcelana Lidera a través de los Mandatos Institucionales, el Mosaico Gana Terreno en los Acabados de Hostelería

Las baldosas de porcelana representaron el 43,78% del mercado de baldosas cerámicas de Filipinas en 2025, manteniendo el liderazgo de categoría gracias a su durabilidad, resistencia a la humedad y adecuación para aplicaciones de alto tráfico tanto en construcción residencial como comercial. Los promotores residenciales continúan prefiriendo la porcelana para cocinas, baños y zonas de estar debido a sus menores requisitos de mantenimiento y mayor valor en el ciclo de vida. Al mismo tiempo, los espacios comerciales como centros comerciales, oficinas e instalaciones de transporte priorizan su resistencia a la abrasión y su rendimiento bajo carga. Las baldosas cerámicas esmaltadas siguen siendo ampliamente adoptadas en el segmento residencial de gama media gracias a su asequibilidad, amplias opciones de diseño y compatibilidad con proyectos de renovación, en particular en mejoras de vivienda en provincias. Las baldosas cerámicas sin esmaltar continúan sirviendo a aplicaciones industriales y de uso general de nicho donde la resistencia al deslizamiento y la durabilidad química siguen siendo importantes.

Se prevé que las baldosas de mosaico registren el crecimiento más rápido, expandiéndose a una CAGR del 7,46% durante 2026-2031, respaldadas por la creciente demanda de proyectos de hostelería boutique, condominios premium, espacios de bienestar y aplicaciones decorativas de interiores. A medida que los proyectos residenciales urbanos enfatizan cada vez más la estética y los acabados interiores diferenciados, las baldosas de mosaico están ganando terreno en paredes de acento, zonas de spa, salpicaderos y conceptos de baño de lujo. El crecimiento también está respaldado por la expansión de salas de exposición minoristas orientadas al diseño y formatos de exposición de baldosas seleccionados que mejoran la exposición del consumidor a superficies premium y decorativas.

El mercado de baldosas cerámicas filipino también está siendo testigo de un cambio gradual hacia una contratación más organizada y orientada a especificaciones. Los requisitos de estandarización de productos, la creciente conciencia sobre la calidad de instalación y la adopción más amplia de soluciones en paquete —incluidos adhesivos, rejuntados y sistemas de impermeabilización— están reforzando la demanda de formatos de porcelana premium y baldosas decorativas. Si bien la porcelana continúa dominando el consumo en volumen debido a sus ventajas funcionales y su amplio rango de aplicación, se espera que las baldosas de mosaico superen el crecimiento general del mercado a medida que promotores y propietarios prioricen cada vez más la diferenciación visual y el diseño de interiores premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Dominio del Suelo Ancla el Mercado, el Tejado Crece Impulsado por los Códigos Climáticos

Las baldosas de suelo representaron el 61,61% del mercado de baldosas cerámicas de Filipinas en 2025, lo que refleja su uso dominante en viviendas residenciales, edificios comerciales, centros comerciales, oficinas e infraestructuras institucionales donde la durabilidad, la facilidad de mantenimiento y la larga vida útil son fundamentales. Las baldosas de suelo siguen siendo la aplicación preferida tanto en proyectos de nueva construcción como de renovación debido a su idoneidad para zonas de alto tráfico peatonal, resistencia a la humedad y compatibilidad con los diseños de interiores modernos. En la construcción residencial, las baldosas de suelo se utilizan ampliamente en zonas de estar, cocinas, baños y áreas exteriores, mientras que los desarrollos comerciales priorizan soluciones de pavimentación de gran formato y resistentes a la abrasión para centros comerciales, instalaciones de transporte, propiedades de hostelería y complejos de oficinas. Las baldosas de pared continúan manteniendo una demanda estable en baños, cocinas, instalaciones sanitarias e instituciones educativas donde las superficies higiénicas y los bajos requisitos de mantenimiento son importantes.

También se prevé que las baldosas de suelo registren el crecimiento más rápido, expandiéndose a una CAGR del 6,24% durante 2026-2031, respaldadas por la demanda sostenida de vivienda urbana, el desarrollo de infraestructuras y el aumento de la actividad de renovación en los hogares de ingresos medios. La creciente preferencia por soluciones de suelo vitrificado y de porcelana, en particular en desarrollos de condominios y proyectos de uso mixto, está acelerando los ciclos de reemplazo y la premiumización dentro del segmento de pavimentación. Además, la expansión de la construcción relacionada con el turismo y los proyectos de bienes raíces comerciales está impulsando una mayor adopción de sistemas de pavimentación decorativos y de alto rendimiento en entornos de hostelería y comercio minorista.

Las tendencias de especificación favorecen cada vez más las baldosas de suelo de gran formato porque ofrecen continuidad visual, mayor facilidad de limpieza y mayor eficiencia de instalación en espacios comerciales modernos. Las salas de exposición minoristas organizadas y la contratación liderada por contratistas también están reforzando la demanda de sistemas de pavimentación premium en paquete con adhesivos, rejuntados y soluciones de impermeabilización para mejorar la calidad de instalación y el rendimiento en el ciclo de vida. Si bien las baldosas de pared continúan beneficiándose de una demanda de reemplazo estable en cocinas y aplicaciones sanitarias, se espera que las baldosas de suelo sigan siendo tanto la categoría de aplicación más grande como la de más rápido crecimiento dentro del mercado de baldosas cerámicas de Filipinas debido a su amplia aplicabilidad en proyectos residenciales, comerciales y de infraestructura.

Por Tipo de Construcción: La Renovación Domina el Volumen, las Nuevas Construcciones Registran un Crecimiento más Rápido

La nueva construcción representó el 67,42% del mercado de baldosas cerámicas de Filipinas en 2025, respaldada por el sostenido desarrollo de vivienda residencial, proyectos urbanos de uso mixto, expansión de bienes raíces comerciales e inversiones continuas en infraestructura en todo el país. Los desarrollos de condominios a gran escala, proyectos de urbanización, complejos comerciales, construcción de hostelería y edificios institucionales continúan generando una demanda sustancial de baldosas cerámicas de suelo y pared durante la fase inicial de acabado. Los programas de infraestructura pública, incluidos centros de transporte, aeropuertos, escuelas e instalaciones sanitarias, también contribuyen significativamente al consumo de baldosas, en particular para aplicaciones de porcelana duradera y cerámica de grado comercial. La contratación liderada por contratistas y las compras basadas en proyectos refuerzan aún más el dominio de la nueva construcción dentro del mercado.

Se prevé que las actividades de reemplazo y renovación registren el crecimiento más rápido, expandiéndose a una CAGR del 6,93% durante 2026-2031, impulsadas por el envejecimiento del parque de viviendas urbanas, el aumento de los ciclos de reforma de condominios y el incremento del gasto de los consumidores en mejoras del hogar. La demanda de renovación está particularmente concentrada en cocinas, baños, balcones y zonas de estar donde las baldosas cerámicas se actualizan con frecuencia para mejorar la estética, la durabilidad y el valor de la propiedad. El crecimiento de las mejoras de vivienda para ingresos medios, las renovaciones financiadas por trabajadores filipinos en el exterior y los proyectos de reforma de hostelería también está acelerando la demanda de reemplazo, especialmente en Metro Manila, Cebú y los centros urbanos emergentes.

El segmento de renovación se está beneficiando de la expansión de salas de exposición minoristas organizadas, servicios de asesoramiento liderados por contratistas y soluciones de instalación en paquete que simplifican la compra y reducen los riesgos de ejecución de proyectos para los propietarios. Al mismo tiempo, la demanda de nueva construcción continúa siendo reforzada por las carteras de infraestructura gubernamental y las inversiones del sector privado en desarrollos residenciales y comerciales. Si bien la nueva construcción sigue siendo la base de demanda dominante debido a la escala de la actividad constructiva en curso, se espera que el reemplazo y la renovación superen el crecimiento general del mercado a medida que los ciclos de reforma se vuelvan más frecuentes y los consumidores prioricen cada vez más los acabados interiores modernizados en el mercado de baldosas cerámicas de Filipinas.

Por Usuario Final: El Sector Residencial Lidera en Cuota y Crecimiento, el Comercial Sigue de Cerca Impulsado por la Cartera Hotelera

Las aplicaciones residenciales representaron el 67,20% del mercado de baldosas cerámicas de Filipinas en 2025, impulsadas por la fuerte demanda de construcción de viviendas, desarrollos de condominios y actividad de renovación en Metro Manila y ciudades provinciales en rápida urbanización. Las baldosas cerámicas siguen siendo una solución preferida de pavimentación y revestimiento de paredes en edificios residenciales debido a su durabilidad, resistencia a la humedad, bajos requisitos de mantenimiento y amplia disponibilidad de diseños en diferentes rangos de precios. Las baldosas de porcelana y cerámica esmaltada son ampliamente adoptadas en cocinas, baños, zonas de estar y áreas residenciales exteriores, en particular en los segmentos de vivienda de ingresos medios y medios-altos. La urbanización continua, el aumento de la rotación de condominios y el gasto en mejoras del hogar respaldado por trabajadores filipinos en el exterior continúan reforzando el dominio residencial dentro del mercado.

Se prevé que las aplicaciones comerciales registren el crecimiento más rápido, expandiéndose a una CAGR del 6,20% durante 2026-2031, respaldadas por el aumento de las inversiones en hostelería, comercio minorista, desarrollos de oficinas, instalaciones sanitarias, infraestructura educativa y proyectos de construcción relacionados con el transporte. La recuperación del turismo y la expansión de los desarrollos de uso mixto están impulsando una mayor demanda de porcelana premium, sistemas de pavimentación de gran formato, baldosas de pared decorativas y aplicaciones de mosaico en hoteles, centros comerciales, aeropuertos y espacios comerciales donde la estética y la durabilidad son fundamentales. Los proyectos comerciales también tienden a adoptar formatos de baldosas de mayor valor y contratación orientada a especificaciones, lo que contribuye a un crecimiento de valor más rápido en comparación con las aplicaciones residenciales.

El segmento residencial continúa beneficiándose de un acceso más amplio a través de tiendas especializadas en baldosas, redes de contratistas y cadenas minoristas organizadas que mejoran la disponibilidad de productos y la transparencia de precios para propietarios y reformistas. Mientras tanto, la demanda comercial está siendo influenciada cada vez más por especificaciones lideradas por arquitectos, conceptos de interiores premium y requisitos de materiales de largo ciclo de vida en entornos de alto tráfico. Las inversiones gubernamentales en infraestructura institucional, incluidas escuelas, hospitales y centros de transporte, respaldan aún más la demanda de baldosas de grado comercial. Si bien la construcción residencial sigue siendo la mayor base de consumo en el mercado de baldosas cerámicas de Filipinas, se espera que las aplicaciones comerciales superen el crecimiento general del mercado debido a la aceleración de las inversiones en turismo, modernización del comercio minorista y desarrollo de infraestructura urbana.

Por Canal de Distribución: Las Tiendas Especializadas Mantienen el Liderazgo

Las Ventas Directas a Contratistas representaron el 42,33% del mercado de baldosas cerámicas de Filipinas en 2025, convirtiéndose en el canal de distribución líder debido a la naturaleza impulsada por contratistas de la actividad de construcción residencial, comercial y de infraestructura en el país. Los grandes promotores, contratistas de acabados y empresas constructoras suelen adquirir baldosas cerámicas a granel a través de relaciones directas con proveedores para asegurar mejores precios, especificaciones estandarizadas y calendarios de entrega sincronizados para los proyectos en curso. Este canal es particularmente dominante en desarrollos de condominios, proyectos de hostelería, edificios comerciales y obras de infraestructura pública donde la contratación está centralizada y los plazos de los proyectos requieren un suministro coordinado de materiales. La contratación liderada por contratistas también es prominente en la actividad de renovación residencial, ya que los propietarios frecuentemente dependen de los contratistas tanto para la selección de materiales como para la instalación.

Se prevé que el comercio minorista en línea registre el crecimiento más rápido, expandiéndose a una CAGR del 7,82% durante 2026-2031, respaldado por la creciente adopción digital entre propietarios, contratistas y pequeños constructores. La expansión de plataformas de suministro de construcción habilitadas para el comercio electrónico, la mejora de la infraestructura logística y una mayor visibilidad de los productos están ayudando a los canales en línea a penetrar en ciudades secundarias y mercados provinciales. Los minoristas organizados y los distribuidores de baldosas están integrando cada vez más catálogos digitales, herramientas de sala de exposición virtual y sistemas de pedidos en línea para mejorar la accesibilidad y reducir los plazos de contratación. Esta tendencia es particularmente relevante para los formatos de baldosas estandarizados, las compras orientadas a la renovación y los pedidos de contratistas a pequeña escala donde la comodidad y la transparencia de precios son factores de compra importantes.

Las tiendas especializadas en baldosas y piedra continúan desempeñando un papel fundamental en la selección de productos premium y las ventas orientadas a especificaciones al ofrecer salas de exposición seleccionadas, servicios de asesoramiento técnico y consultoría de diseño para arquitectos, contratistas y promotores. Mientras tanto, las cadenas de mejoras del hogar y bricolaje respaldan la demanda de renovación de ingresos medios al agrupar baldosas con adhesivos, rejuntados y sistemas de impermeabilización para simplificar la contratación para consumidores e instaladores. Otros canales de distribución, incluidas ferreterías independientes y redes de comercio general, siguen siendo relevantes en los mercados provinciales donde la penetración del comercio minorista organizado aún se está desarrollando. En general, la estructura de distribución del mercado de baldosas cerámicas de Filipinas está evolucionando cada vez más hacia un modelo híbrido que combina la contratación a granel liderada por contratistas con capacidades de comercio minorista omnicanal y digital en expansión.

Análisis Geográfico

Luzón representó el 66,08% del mercado de baldosas cerámicas de Filipinas en 2025, respaldado por la concentración de población, desarrollos de vivienda urbana, actividad de bienes raíces comerciales y proyectos de infraestructura a gran escala en Metro Manila, Calabarzon y Luzón Central. La región sigue siendo el principal centro de construcción del país, con una fuerte demanda de desarrollos de condominios, urbanizaciones de uso mixto, centros comerciales, proyectos de oficinas e infraestructura institucional que requieren instalaciones de baldosas cerámicas y de porcelana duraderas. Los principales programas de infraestructura pública, incluidos aeropuertos, sistemas de transporte, instalaciones gubernamentales y desarrollos logísticos, continúan generando un consumo significativo de baldosas, en particular para aplicaciones de pavimentación y revestimiento de paredes de alto rendimiento. Luzón también se beneficia de la red de distribución y comercio minorista más desarrollada del país, lo que permite una mayor penetración de proveedores de baldosas organizados, tiendas especializadas y canales de contratación de contratistas.

Se prevé que las Visayas registren el crecimiento más rápido, expandiéndose a una CAGR del 7,36% durante 2026-2031, impulsadas por la aceleración de las inversiones turísticas, la construcción de hostelería, la expansión residencial urbana y la mejora de la conectividad de infraestructura regional. Cebú sigue siendo el principal centro de crecimiento de la región, respaldado por desarrollos hoteleros, proyectos de uso mixto, expansión comercial y una demanda creciente de formatos de baldosas premium en complejos turísticos, espacios comerciales y propiedades residenciales de lujo. Las mejoras de infraestructura en Iloilo, Bacolod y los centros urbanos circundantes también están fortaleciendo el acceso logístico y apoyando una adopción más amplia de productos cerámicos y de porcelana importados. Los proyectos liderados por la hostelería en las Visayas favorecen cada vez más los sistemas de pavimentación de gran formato, las baldosas de pared decorativas, las superficies exteriores antideslizantes y las aplicaciones de mosaico en entornos de complejos turísticos y bienestar.

Mindanao continúa representando un mercado de crecimiento emergente respaldado por la expansión de infraestructuras, el desarrollo industrial y el aumento de la actividad de construcción institucional en sanidad, educación e instalaciones públicas. La expansión del comercio minorista y la mejora del acceso de los contratistas están aumentando gradualmente la distribución organizada de baldosas cerámicas en las principales ciudades de Mindanao, reduciendo los plazos de contratación y mejorando la disponibilidad de productos. Los proyectos impulsados por el turismo y las iniciativas de desarrollo urbano en Davao y los corredores de crecimiento circundantes también están apoyando la demanda incremental de aplicaciones de baldosas de grado comercial y decorativas. Si bien Luzón sigue siendo el centro de consumo dominante debido a su concentración de actividad constructiva e infraestructura de distribución, se espera que las Visayas superen a otras regiones durante el período de previsión a medida que las inversiones en turismo, hostelería y desarrollo urbano se aceleren en el centro de Filipinas.

Panorama Competitivo

El mercado de baldosas cerámicas de Filipinas está moderadamente concentrado, con dos fabricantes nacionales y una amplia variedad de marcas de importación que abastecen a minoristas y canales de proyectos. Los actores locales mantienen una producción con licencia PS y atienden casos de uso institucionales y residenciales, mientras que las importaciones diversifican los diseños y los rangos de precios para las grandes superficies y las cadenas especializadas bajo los protocolos ICC. Las cadenas especializadas y los grandes establecimientos seleccionan surtidos que abarcan desde el nivel básico hasta el premium, con la presentación en sala de exposición y el asesoramiento en tienda guiando la selección de baldosas de gran formato y de acento. Los resultados minoristas de 2024 mostraron cambios en el mix hacia compras de menor importe; sin embargo, algunos formatos como Do-It-Wilcon registraron un crecimiento positivo en ventas en tiendas comparables, lo que indica una demanda de categoría resiliente dentro de los formatos enfocados.

Las cadenas de grandes superficies enfatizan los surtidos de marca propia para aumentar los márgenes y controlar las especificaciones, lo que, junto con los paquetes de adhesivos, rejuntados e impermeabilizantes, permite soluciones completas para contratistas y compradores de bricolaje. El refuerzo de la aplicación aduanera bajo la CMC 15-2025 incentiva las importaciones con documentación lista y las líneas locales certificadas con PS, lo que reduce los riesgos de despacho para los canales formales y fomenta la rotación de inventario en las referencias de alto volumen. En el lado de la fabricación, la gestión energética sigue siendo una prioridad debido a la intensidad de los hornos, con productores regionales que reportan un mayor uso de energías renovables y combustibles alternativos para reducir la exposición.

Los movimientos estratégicos reflejan este entorno. Wilcon se expandió a 100 tiendas a finales de 2024, invirtiendo en almacenes y mejoras de sucursales para mejorar la disponibilidad nacional y los servicios omnicanal para el mercado de baldosas cerámicas de Filipinas. AllHome apostó por los surtidos de marca propia mientras optimizaba los costes operativos y pilotaba iniciativas energéticas en sus tiendas para amortiguar los elevados servicios públicos y proteger los precios en las categorías duras. Los proveedores de adhesivos y productos químicos para la construcción respaldaron estas estrategias de canal a través de sistemas integrados que mejoran la calidad de instalación y reducen las reclamaciones, lo que mejora el valor general de la categoría para los compradores residenciales y de proyectos. En conjunto, estos movimientos señalan un cambio continuo hacia modelos de distribución formales, conformes con la normativa y ricos en servicios en el mercado de baldosas cerámicas de Filipinas.

Líderes de la Industria de Baldosas Cerámicas de Filipinas

Mariwasa Siam Ceramics Inc.

Wilcon Depot, Inc.

Floor Center (FC Tile Depot)

Niro Ceramic Philippines

AllHome Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: MSI Surfaces amplió la tecnología TileTouch en sus colecciones de baldosas para mejorar la correspondencia entre los patrones visuales impresos y el relieve táctil de la superficie, mejorando el realismo en los productos de porcelana.

- Agosto de 2025: Artivo Surfaces completó la adquisición de las marcas Walker Zanger y Anthology, fortaleciendo la distribución de materiales de superficie premium, incluidas las baldosas, a través de una plataforma multimarca más amplia.

Alcance del Informe del Mercado de Baldosas Cerámicas de Filipinas

Las baldosas cerámicas son piezas planas, delgadas y duraderas fabricadas con arcilla y otros materiales naturales. Se endurecen mediante cocción en un horno a altas temperaturas. Comúnmente utilizadas para revestir suelos, paredes y otras superficies, las baldosas cerámicas son conocidas por su versatilidad, resistencia al agua y atractivo decorativo.

El mercado de baldosas cerámicas de Filipinas está segmentado por producto, aplicación, tipo de construcción y usuario final. Por producto, el mercado está subsegmentado en esmaltado, porcelana, resistente a los arañazos y otros productos. Por aplicación, el mercado está subsegmentado en baldosas de suelo, baldosas de pared y otras aplicaciones. Por tipo de construcción, el mercado está subsegmentado en nueva construcción, reemplazo y renovación. Por usuario final, el mercado está subsegmentado en residencial y comercial. El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas Sin Esmaltar |

| Baldosas de Mosaico |

| Otros (Decorativos, Estampados, Artesanales) |

| Suelo |

| Pared |

| Tejado |

| Nueva Construcción |

| Renovación y Reemplazo |

| Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) |

| Espacios Comerciales | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejoras del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Luzón |

| Visayas |

| Mindanao |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas Sin Esmaltar | ||

| Baldosas de Mosaico | ||

| Otros (Decorativos, Estampados, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Reemplazo | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) | |

| Espacios Comerciales | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejoras del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Luzón | |

| Visayas | ||

| Mindanao | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el sector hasta 2031?

De 2026 a 2031, se prevé que el mercado crezca a una CAGR del 5,58%, impulsado por el gasto en infraestructura y las mejoras residenciales.

¿Qué segmento de producto lidera la demanda en el mercado de baldosas cerámicas de Filipinas?

La porcelana lidera por cuota con el 43,78% en 2025, respaldada por su durabilidad y baja absorción que se alinean con las especificaciones institucionales.

¿Qué segmento de usuario final está creciendo más rápido dentro del mercado de baldosas cerámicas de Filipinas?

El segmento residencial mantiene una cuota del 67,20% del mercado de baldosas cerámicas de Filipinas en 2025, mientras que se prevé que el sector comercial registre el crecimiento más rápido a una CAGR del 6,20% hasta 2031, impulsado por las finalizaciones de construcción en curso y las actividades de renovación en los principales corredores urbanos y ciudades de segundo nivel.

¿Qué regiones impulsan la mayor demanda de baldosas en Filipinas?

Luzón representa el 66,08% del mercado de baldosas cerámicas de Filipinas en 2025, mientras que se prevé que las Visayas registren el crecimiento más rápido a una CAGR del 7,36% hasta 2031, respaldadas por la aceleración del turismo, la hostelería y el desarrollo de infraestructura urbana en los principales centros de crecimiento regional.

¿Cómo están configurando las regulaciones la oferta en el mercado de baldosas cerámicas de Filipinas?

La DAO N.° 20-09 exige la certificación PS para las baldosas nacionales y la ICC para las importaciones, mientras que una circular aduanera de 2026 requiere la autorización de la Oficina de Normas de Filipinas antes de la liberación de la carga, lo que fortalece los canales formales.

Última actualización de la página el: