Tamaño y Participación del Mercado de Revestimientos de Suelo de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

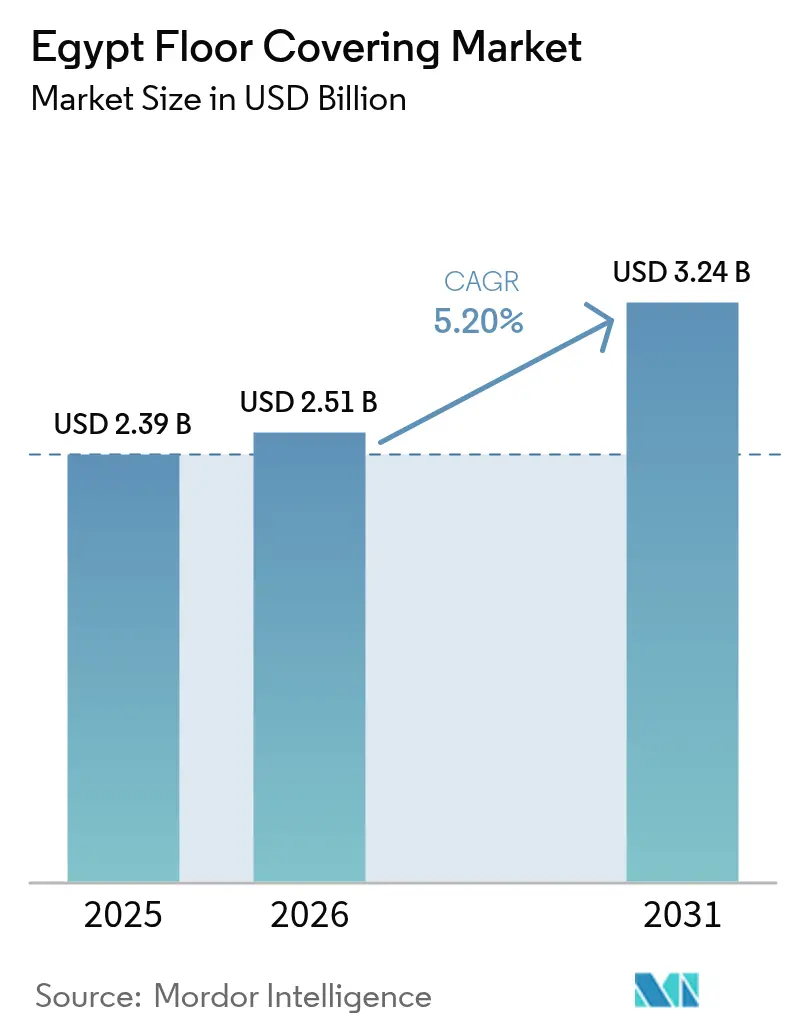

| Tamaño del mercado en el año base (2025) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

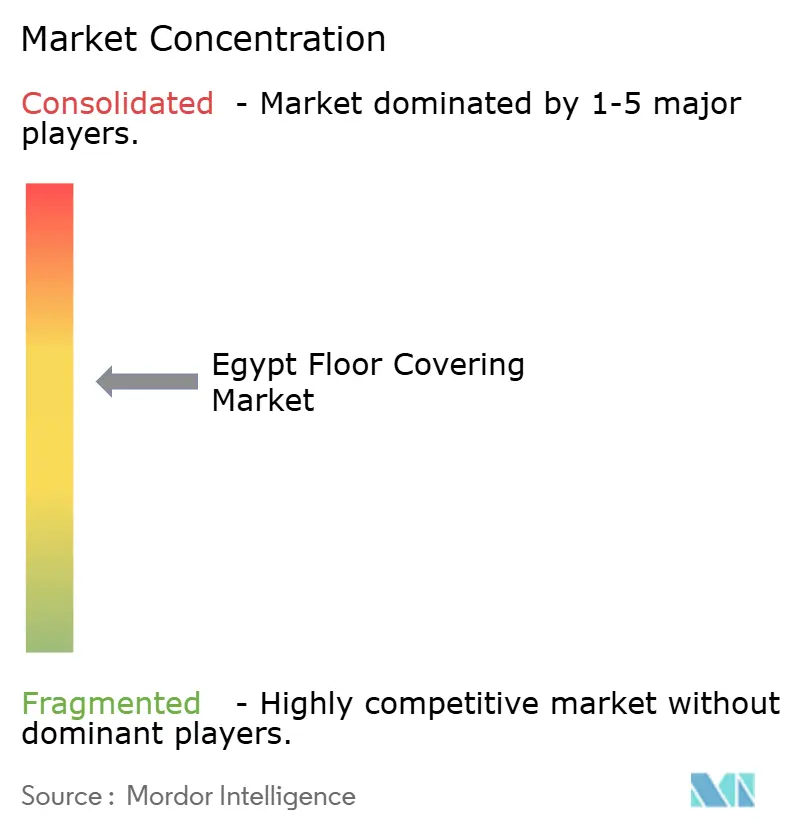

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de Egipto por Mordor Intelligence

El tamaño del Mercado de Revestimientos de Suelo de Egipto en 2026 se estima en USD 2.510 millones, creciendo desde el valor de 2025 de USD 2.390 millones, con proyecciones para 2031 que muestran USD 3.240 millones, creciendo a una CAGR del 5,20% durante 2026-2031.

Los sólidos programas gubernamentales de vivienda, el auge del turismo a lo largo del Mar Rojo y las aceleradas inversiones en bienes raíces comerciales están consolidando la demanda en todas las categorías de productos. El mercado de revestimientos de suelo de Egipto también se beneficia del estatus del país como el mayor productor de azulejos cerámicos de África, lo que otorga a los fabricantes locales una ventaja estructural en costos que los protege de la mayoría de los impactos de precios relacionados con las importaciones[1]Fuente: Centro Nacional de Investigación de Vivienda y Construcción, "Evaluación de Algunos Azulejos Cerámicos de Pared Egipcios Producidos Localmente," tandfonline.com. . Según el Informe de Inteligencia del Mercado de la Construcción de Egipto de JLL (primer trimestre de 2024), la actividad constructiva registró una CAGR del 8,00% en 2024-2025, respaldada por aproximadamente USD 515.000 millones en proyectos regionales sin adjudicar que avanzan progresivamente hacia la adjudicación de contratos y el inicio de obras. El crecimiento paralelo en hostelería, ejemplificado por la cartera de 21 hoteles de IHG y el plan de Hilton de más que triplicar su presencia en Egipto, continúa incorporando especificaciones premium en la combinación de adquisiciones. Por último, la ubicación estratégica de Egipto y los acuerdos regionales de libre comercio mantienen al mercado de revestimientos de suelo de Egipto competitivo en exportaciones, con alfombras y revestimientos textiles de suelo que alcanzaron USD 28 millones en 2023, principalmente hacia países vecinos africanos.

Conclusiones Clave del Informe

- Por tipo de producto, las alfombras y tapetes representaron el 41,12% de la participación del mercado de revestimientos de suelo de Egipto en 2025, mientras que se prevé que los revestimientos de suelo resilientes avancen a una CAGR del 8,09% hasta 2031.

- Por tipo de construcción, la renovación y el reemplazo captaron el 64,02% del tamaño del mercado de revestimientos de suelo de Egipto en 2025; se prevé que la nueva construcción se expanda a una CAGR del 7,06% hasta 2031.

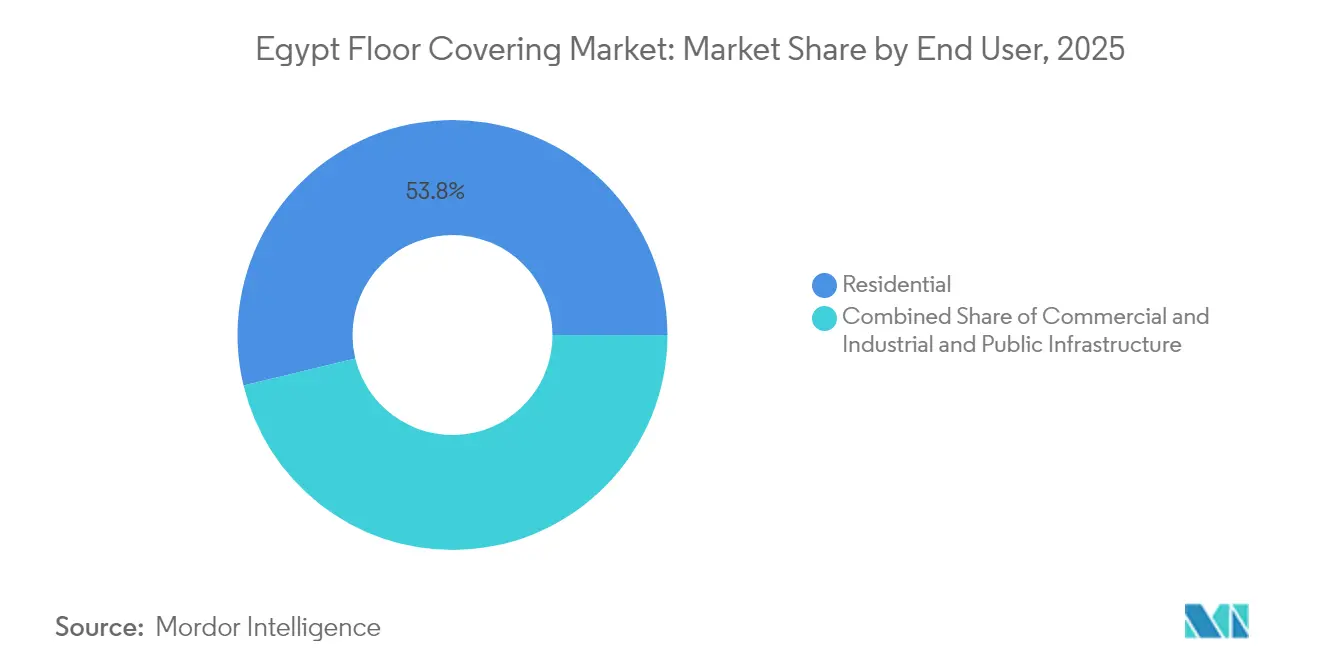

- Por usuario final, el sector residencial mantuvo una participación del 53,78% en 2025, mientras que las aplicaciones comerciales avanzan a una CAGR del 6,55% hasta 2031.

- Por canal de distribución, el comercio minorista B2C dominó con una participación en valor del 69,34% en 2025, aunque se prevé que los contratistas y distribuidores B2B registren una CAGR del 8,22% hasta 2031.

- Por geografía, el Gran Cairo y Giza lideraron con una participación en ingresos del 39,86% en 2025, mientras que las Gobernaciones del Mar Rojo se perfilan para la CAGR más rápida del 8,63% hasta 2031.

- Los principales actores como Oriental Weavers, Cleopatra Ceramics, Tarkett S.A., Mohawk Industries y RAK Ceramics ostentan una participación de mercado mayoritaria en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos de Suelo de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de megaproyectos de vivienda respaldados por el gobierno | +1.8% | Nueva Capital Administrativa, nuevas ciudades | Mediano plazo (2-4 años) |

| Renovaciones de hoteles y complejos turísticos impulsadas por el turismo a lo largo del Mar Rojo | +1.2% | Costa del Mar Rojo, Costa Norte, área metropolitana de El Cairo | Corto plazo (≤2 años) |

| Expansión de comercios y centros comerciales en ciudades de segundo nivel que genera nueva demanda de revestimientos de suelo | +0.9% | Alejandría, Giza, Corredor de Suez | Mediano plazo (2-4 años) |

| Materiales resistentes al clima y tolerantes al calor que ganan preferencia | +0.7% | Alto Egipto, regiones desérticas | Largo plazo (≥4 años) |

| Grandes desarrollos de infraestructura y centros de transporte | +1.1% | Corredores nacionales, zonas logísticas | Mediano plazo (2-4 años) |

| Crecimiento en la construcción y renovación educativa | +1.3% | Gran Cairo, región del Delta, Asiut | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Megaproyectos de Vivienda Respaldados por el Gobierno

La Nueva Capital Administrativa por sí sola representa un compromiso de USD 45.000 millones que requerirá más de 1,5 millones de m² de revestimientos de suelo en edificios gubernamentales, complejos residenciales y distritos de uso mixto. Centros urbanos similares en desarrollo en Alamein, Mansura y la Ciudad del 6 de Octubre incorporan especificaciones de revestimientos de suelo en licitaciones públicas, garantizando efectivamente pedidos en volumen para proveedores establecidos de azulejos y revestimientos resilientes. Las compras en grandes lotes permiten a los productores nacionales amortizar los costos energéticos y modernizar la tecnología de hornos, consolidando así una ventaja en costo por metro cuadrado que los competidores regionales más pequeños tienen dificultades para igualar. El mercado de revestimientos de suelo de Egipto capitaliza así las economías de escala, mientras que las normas de contratación pública enfatizan el contenido local y los plazos de entrega rápidos que elevan las barreras para los importadores. Los contratistas que operan en estos megaproyectos seleccionan cada vez más grados cerámicos apropiados para el clima y baldosas de vinilo de lujo (LVT) que toleran los ciclos térmicos.

Renovaciones de Hoteles y Complejos Turísticos Impulsadas por el Turismo a lo largo del Mar Rojo

Las cadenas hoteleras continúan estableciendo estándares más elevados de estética y durabilidad. IHG y Hilton tienen como objetivo colectivo más de 40 nuevos hoteles para 2030, lo que se traduce en aproximadamente 750.000 m² de demanda de revestimientos de suelo premium a corto plazo. Los propietarios de proyectos requieren superficies antideslizantes y resistentes al aire salino que puedan instalarse con un tiempo de inactividad mínimo, lo que impulsa un cambio hacia LVT modular, losas de porcelana y compuestos de piedra de ingeniería. El mercado de revestimientos de suelo de Egipto se beneficia porque las plantas de azulejos nacionales han incorporado impresión digital de alta definición y líneas de rectificación, lo que les permite suministrar especificaciones de lujo a precios inferiores a los de importación. Los proveedores capaces de certificar productos según los estándares ambientales LEED o EDGE obtienen el estatus de proveedor preferido en los desarrollos de complejos turísticos, reforzando aún más la participación de mercado.

Expansión de Comercios y Centros Comerciales en Ciudades de Segundo Nivel que Genera Nueva Demanda de Revestimientos de Suelo

Las superficies comerciales modernas en Alejandría, Giza y las gobernaciones del Canal de Suez se agrupan ahora en torno a proyectos de centros comerciales que oscilan entre 50.000 y 100.000 m². Cada desarrollo asigna típicamente el 25% del área bruta construida a zonas comunes que requieren porcelana de alto tráfico, terrazo o vinilo de núcleo rígido. Los promotores también reservan zonas destacadas para sistemas de hormigón pulido o micro-revestimiento que ofrecen una estética contemporánea a un menor costo durante el ciclo de vida. A medida que estos inversores se diversifican más allá de El Cairo, el mercado de revestimientos de suelo de Egipto se expande geográficamente y crea canales de ventas para distribuidores con cobertura logística en múltiples ciudades. En paralelo, los formatos de comercio minorista omnicanal integran áreas de recogida en tienda cuyo movimiento repetido de palés requiere revestimientos resilientes de uso intensivo.

Materiales Resistentes al Clima y Tolerantes al Calor que Ganan Preferencia

Las condiciones climáticas extremas de Egipto están acelerando la adopción de materiales de revestimiento de suelo avanzados diseñados para soportar fluctuaciones de temperatura, exposición a los rayos UV y desafíos de expansión térmica. La creciente preferencia por materiales resistentes al clima refleja las lecciones aprendidas de los fallos de los revestimientos de suelo tradicionales en el duro entorno de Egipto, donde las temperaturas estivales superan los 40 °C y los ciclos térmicos provocan la degradación de los materiales. Las baldosas de vinilo de lujo (LVT) y los productos de compuesto de piedra plástica (SPC) están ganando terreno debido a su estabilidad dimensional y resistencia a la expansión térmica, particularmente en aplicaciones comerciales donde los costos de aire acondicionado hacen que el control de temperatura sea costoso.[2]Fuente: Floor Daily, "El LVT Rígido Continúa Evolucionando," floordaily.net. El compromiso de los Emiratos Árabes Unidos con una reducción del 31% en las emisiones de carbono para 2030 está influyendo en los estándares de construcción regionales, con el liderazgo de Dubái en proyectos certificados LEED que genera efectos secundarios en las prácticas de construcción egipcias. Esta tendencia está impulsando la innovación en materiales de origen local, incluidas soluciones de revestimiento de suelo a base de palma datilera presentadas en Index Dubái 2024, que ofrecen resistencia natural al calor y credenciales de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad impulsada por la divisa en los costos de madera importada | –1.4% | Segmentos premium nacionales | Corto plazo (≤2 años) |

| Competencia de precios de azulejos cerámicos de bajo costo | –0.8% | Residencial económico, comercio minorista masivo | Mediano plazo (2-4 años) |

| Capacidad de fabricación local limitada que restringe las oportunidades de exportación a gran escala | –0.6% | Nacional | Largo plazo (≥4 años) |

| Escasez de instaladores cualificados fuera de las áreas metropolitanas | –0.5% | Ciudades rurales y de segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Impulsada por la Divisa en los Costos de Madera Importada

La devaluación de la libra egipcia frente a las principales divisas está generando presiones de costos sin precedentes para los fabricantes y distribuidores de revestimientos de suelo que dependen de materias primas importadas. Las investigaciones indican que la depreciación de la divisa conduce a una inflación superior al 37%, con los productos de revestimiento de madera y laminado experimentando aumentos de precios desproporcionados debido a su dependencia de las importaciones. El método de paridad del poder adquisitivo sugiere un tipo de cambio justo de EGP 38,5 por USD, significativamente diferente de los tipos de mercado actuales, lo que genera una incertidumbre continua para la planificación de proyectos y las estrategias de precios. Esta volatilidad está obligando a los fabricantes a explorar cadenas de suministro alternativas y a acelerar el abastecimiento de materias primas nacionales, aunque los limitados recursos forestales de Egipto restringen la disponibilidad local de madera. El desafío cambiario es particularmente agudo para los proyectos residenciales premium, donde los productos de madera maciza importada y madera de ingeniería generan márgenes más altos pero enfrentan una creciente sensibilidad al precio por parte de los promotores y consumidores finales.

Competencia de Precios de Azulejos Cerámicos de Bajo Costo

La posición de Egipto como el mayor productor de azulejos cerámicos de África ha generado una intensa competencia de precios que presiona los márgenes de beneficio en toda la cadena de valor de los revestimientos de suelo. Los fabricantes de cerámica nacionales se benefician de abundantes materias primas de bajo costo e infraestructura de producción consolidada, lo que permite estrategias de precios agresivas que desafían a las alternativas importadas y a los productos nacionales premium. La disponibilidad de arcillas plásticas de alta calidad como alternativas a la arcilla de bentonita importada está reduciendo aún más los costos de producción y mejorando la competitividad de precios en el segmento cerámico. Esta presión sobre los precios está obligando a los fabricantes de revestimientos de suelo no cerámicos a enfatizar características de valor añadido como la facilidad de instalación, la durabilidad y la flexibilidad de diseño para justificar precios premium. La intensidad competitiva es particularmente desafiante para los productos de revestimiento resiliente que deben competir con los azulejos cerámicos en aplicaciones residenciales y comerciales sensibles al costo, donde las preferencias estéticas pueden favorecer las soluciones cerámicas tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Resiliente Desafía la Dominancia Tradicional

Las alfombras y tapetes retuvieron el 41,12% de la participación del mercado de revestimientos de suelo de Egipto en 2025, impulsados por la afinidad cultural y las ventajas de escala de Oriental Weavers, que generaron un beneficio neto de EGP 2.540 millones en 2024. Sin embargo, se proyecta que los revestimientos de suelo resilientes registren una CAGR del 8,09%, posicionándolos como el principal disruptor del mercado de revestimientos de suelo de Egipto hasta 2031. Las baldosas de vinilo de lujo (LVT) y el SPC ganan aceptación en el sector sanitario, educativo y hotelero, donde la instalación rápida y la resistencia a la humedad superan los precios más elevados. La cerámica fabricada localmente, por su parte, aprovecha el liderazgo en costos, amplias paletas de estilos y redes de distribución nacionales, defendiendo su participación en la vivienda de mercado masivo.

Los choques cambiarios marginan la madera maciza importada y la madera de ingeniería, reduciendo los surtidos y elevando la sustitución por cerámica y SPC. El laminado sigue siendo un compromiso de precio medio, aunque las preocupaciones sobre el hinchamiento por humedad restringen su penetración en sitios costeros. Las soluciones de nicho de corcho y caucho sirven a zonas de alto rendimiento como gimnasios y laboratorios, aunque la producción local limitada y la instalación especializada mantienen los volúmenes modestos. En general, las transiciones de categoría reflejan un equilibrio entre la preferencia cultural y la adaptación pragmática al clima y la macroeconomía de Egipto dentro del mercado de revestimientos de suelo de Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Dominancia de la Renovación se Desplaza hacia el Nuevo Desarrollo

La renovación y el reemplazo representaron el 64,02% del tamaño del mercado de revestimientos de suelo de Egipto en 2025, reflejando la renovación cíclica de un vasto parque de edificios existente. Se prevé que la nueva construcción, impulsada por megaproyectos y programas de vivienda, registre una CAGR del 7,06%, erosionando gradualmente el sesgo histórico hacia la renovación. Los ciclos de reemplazo favorecen típicamente las baldosas resilientes de encaje y la cerámica de capa delgada que minimizan el tiempo de inactividad, mientras que los desarrollos en terrenos vírgenes adoptan bases acústicas integradas, suelos elevados y revestimientos de larga duración.

Los megaproyectos turísticos combinan ambas dinámicas: los operadores hoteleros renuevan los activos existentes al mismo tiempo que se inician importantes nuevas construcciones. Los marcos de licitación gubernamentales agrupan ahora los paquetes de suministro e instalación, transfiriendo el riesgo a los contratistas y estimulando el crecimiento del canal B2B. El resultado neto es una combinación de oportunidades más equilibrada, con la renovación aún siendo mayor pero la nueva construcción cada vez más influyente en el mercado de revestimientos de suelo de Egipto.

Por Usuario Final: El Crecimiento Comercial Supera la Base Residencial

El sector residencial mantuvo el 53,78% de los ingresos de 2025, sostenido por las subvenciones hipotecarias y el impulso demográfico. Sin embargo, el espacio comercial debería registrar una CAGR del 6,55% hasta 2031, superando el crecimiento residencial a medida que los inventarios de oficinas y comercios se disparan en la Nueva Capital Administrativa y las ciudades satélite. Los corredores hoteleros a lo largo del Mar Rojo requieren especificaciones de alta durabilidad que favorecen las losas de porcelana, el LVT y las alfombras con patrones diseñadas para una limpieza frecuente.

Los usuarios industriales y de infraestructura pública adoptan vinilo antiestático, caucho de uso intensivo y sistemas epoxi diseñados para el tráfico de carretillas elevadoras y alta exposición química. La creciente atención a la calidad del aire interior en escuelas y hospitales fomenta la adopción de SPC de bajo contenido en compuestos orgánicos volátiles (COV) y alfombras antimicrobianas, reformando las hojas de ruta de desarrollo de productos dentro del mercado de revestimientos de suelo de Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento B2B Desafía la Dominancia Minorista

Los Canales Minoristas B2C captaron el 69,34% de las ventas en 2025 gracias a la red de distribuidores de barrio y grandes salas de exposición de muebles de Egipto. Sin embargo, los contratistas especializados y los distribuidores de proyectos B2B registrarán una CAGR del 8,22% a medida que la complejidad de los megaproyectos impulsa la contratación hacia soluciones llave en mano. Los promotores de la Nueva Capital Administrativa firman cada vez más acuerdos marco que cubren el suministro, la instalación y el servicio posventa, favoreciendo a las entidades que mantienen inventario cerca de las obras.

Los centros de bricolaje siguen influyendo en las decisiones de los consumidores para las renovaciones de apartamentos, mientras que el comercio electrónico gana terreno entre los millennials con mayor dominio digital. Surgen modelos híbridos en los distritos de uso mixto, donde los residentes seleccionan suelos en estudios de diseño minoristas que alimentan pedidos consolidados de contratistas, estrechando la coordinación de la cadena de suministro en el mercado de revestimientos de suelo de Egipto.

Análisis Geográfico

El Gran Cairo domina la demanda en valor a medida que la Nueva Capital Administrativa canaliza presupuestos respaldados por el Estado hacia recintos de múltiples torres que requieren 75.000 m² de acabados de suelo por complejo gubernamental. Los promotores aquí aproximan los alquileres de oficinas de grado A premium en términos de USD, justificando las importaciones de porcelana italiana para los vestíbulos emblemáticos. A lo largo del Mar Rojo, Hurghada y Sharm El-Sheikh aceleran las renovaciones hoteleras sobre la base de 14,6 millones de llegadas de turistas previstas para 2025, lo que se traduce en ciclos continuos de reemplazo de alfombras en pasillos y embaldosado de terrazas de piscinas.

Alejandría y la Costa Norte de Egipto se benefician del plan maestro de Ras El Hekma, donde una inyección de USD 35.000 millones respaldada por los Emiratos Árabes Unidos desencadena una oleada de inicios residenciales y comerciales programados para entregar 25.000 unidades para 2030. Las ciudades del Canal de Suez amplían sus superficies de almacenes y logística, con una media de 40.000 m² de hormigón revestido con epoxi anuales una vez que Egipto inaugure su estrategia de «puertos secos». El Alto Egipto sigue siendo sensible al precio, abastecido por productores de cerámica locales con sede en Minya cuyo radio de distribución se sitúa dentro de los 300 km para minimizar el flete. Los clústeres de fabricación orientados a la exportación en la Ciudad del Décimo de Ramadán y la Ciudad de Sadat sirven a los mercados africanos bajo la preferencia arancelaria del COMESA, proporcionando al mercado de revestimientos de suelo de Egipto reservas de divisas cuando la demanda interna se debilita.

Análisis de la cadena de valor

La cadena de valor de los revestimientos de suelo en Egipto comienza con las materias primas y el procesamiento intermedio, y luego avanza a través de la fabricación, la distribución, la instalación y el servicio posventa. Los insumos clave incluyen arcillas y minerales para cerámica y piedra, polímeros y aditivos para vinilo/SPC, e hilos para alfombras y tapetes. Los grandes actores nacionales reducen el riesgo de suministro mediante la integración. Por ejemplo, Oriental Weavers respalda su producción de alfombras de nailon a través de su planta interna de hilados King Tut (120 toneladas/día), mientras que grandes productores de alfombras como MAC Carpet operan múltiples plantas de fabricación en Tenth of Ramadan City, incluida capacidad vinculada a zonas francas que respalda la logística de exportación y la gestión de divisas.

En etapas posteriores, el flujo de productos se divide entre el comercio minorista B2C (distribuidores de barrio, centros de artículos para el hogar, tiendas especializadas y canales en línea) y los canales B2B (contratistas, distribuidores de proyectos y adquisiciones marco para megaproyectos). Las zonas industriales y los corredores logísticos determinan la competitividad, y la presencia de producción de SPC en parques especializados como Unispec, en el Teda Industrial Park en Suez, mejora el acceso a la infraestructura portuaria y a los clientes de proyectos. Los cuellos de botella se concentran en las materias primas importadas para madera y algunos insumos químicos, donde la disponibilidad de divisas y los tiempos de despacho aduanero pueden afectar el costo de entrega y el plazo de entrega. Una segunda limitación es la disponibilidad de instaladores fuera de las principales áreas metropolitanas, lo que puede limitar la adopción de sistemas más sensibles a especificaciones, como LVT/SPC, y preparaciones avanzadas de subsuelo.

Panorama Competitivo

El mercado de revestimientos de suelo de Egipto está moderadamente concentrado, con algunos actores líderes que controlan una parte significativa del mercado. Oriental Weavers domina gracias a la integración de cuna a puerta, los canales de franquicia global y una producción anual que supera los 109 millones de m². Cleopatra Ceramics capitaliza la proximidad a las canteras de arcilla del Sinaí para suministrar azulejos de valor en toda la región MENA, mientras que Tarkett aprovecha la demanda regional de LVT a través de su alianza estratégica con Elissa Plastics. La diferenciación tecnológica se centra en el esmaltado digital, la estética de inyección de tinta y el control de calidad en línea mediante detección de defectos habilitada por IA.

Las mejoras en sostenibilidad siguen siendo un campo de batalla estratégico. Cleopatra Ceramics ensayó la co-combustión de hidrógeno en hornos de bizcocho, con el objetivo de reducir la intensidad de CO₂ en un 15% para 2027. Tarkett desplegó líneas de recuperación de PVC posconsumo, mientras que Marble & Granite City introdujo circuitos de recuperación de agua que reciclan el 95% del lodo de proceso. Las perspectivas de fusiones y adquisiciones giran en torno a productores de mosaicos de terrazo de nivel medio que buscan inyección de capital para modernizar las líneas de pulido rotativo. Mientras tanto, las marcas europeas buscan fabricantes originales de equipos (OEM) egipcios para estimaciones de marca privada, ampliando la gama de productos sin construir plantas desde cero.

Líderes de la Industria de Revestimientos de Suelo de Egipto

Oriental Weavers

Cleopatra Ceramics

Tarkett S.A.

Mohawk Industries

RAK Ceramics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda impulsada por especificaciones en desarrollos de uso mixto y vinculados a infraestructura está generando espacios de oportunidad para sistemas de revestimiento de suelo posicionados en torno al rendimiento a lo largo del ciclo de vida, la velocidad de instalación y la eficiencia de mantenimiento, especialmente en hostelería, educación, salud y espacios comerciales adyacentes al transporte. El impulso operativo y de acondicionamiento en torno a las mejoras del transporte en El Gran Cairo (el East Nile Monorail operativo a principios de 2026, con trabajos continuos en el West Nile Monorail y la Línea 4 del Metro) respalda oportunidades para acabados de alto tráfico y sistemas resilientes modulares. También crea una adecuación para ecosistemas de adhesivos/base niveladora que los contratistas pueden desplegar a gran escala en entregas por fases en la Nueva Capital Administrativa y sus distritos circundantes.

Por el lado de la oferta, las medidas de política industrial de 2026 relacionadas con las salvaguardas del acero y la evolución del cumplimiento de exportaciones crean dos áreas prácticas de oportunidad para los participantes del sector de revestimientos de suelo. Primero, el abastecimiento y la fabricación locales de componentes de acabado metálicos (perfiles, molduras, narices de escalón, elementos de piso técnico) pueden volverse más competitivos a medida que las medidas de salvaguarda definitivas sobre ciertos productos planos de acero importados entren en vigor a partir de abril de 2026. Segundo, los fabricantes y proveedores orientados a la exportación pueden diferenciarse desarrollando capacidades de documentación ambiental alineadas con los requisitos del GOEIC introducidos bajo la Resolución No. 33 de 2026, lo que fortalece el acceso a compradores internacionales que solicitan evidencia de emisiones y cumplimiento como parte de la contratación.

Desarrollos recientes del sector

- Mayo de 2026: Oriental Weavers lanzó una plataforma digital unificada para expandir el comercio electrónico en todo el grupo y mejorar la personalización para el cliente. La iniciativa fortalece el alcance directo al consumidor junto con los distribuidores tradicionales, y puede ayudar a estabilizar las ventas al mejorar el descubrimiento de productos y la captura de pedidos durante los ciclos de renovación.

- Febrero de 2025: El primer ministro Moustafa Madbouly inauguró la Fase II de la fábrica de Ceramica Cleopatra Group en la zona industrial de Ain Sokhna, con una superficie de 500.000 metros cuadrados y una inversión de 5.000 millones de EGP. La nueva capacidad industrial respalda una mayor disponibilidad local de productos de cerámica y porcelana utilizados en proyectos de vivienda y hostelería, reforzando la profundidad del suministro nacional frente a las importaciones.

- Diciembre de 2024: Hilton anunció planes para triplicar su número de hoteles en Egipto añadiendo 25 propiedades. Esta cartera de proyectos aumenta la actividad de contratación a corto plazo de revestimientos de suelo premium y de alta durabilidad para habitaciones y áreas públicas, respaldando la demanda de porcelana, revestimientos resilientes modulares y soluciones de alfombras especificadas en los principales corredores turísticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este trabajo, el mercado de revestimientos de suelo de Egipto es el valor de los productos utilizados para cubrir suelos que se venden e instalan en Egipto en la demanda residencial, comercial y liderada por constructores.

Exclusiones del alcance: excluimos muebles, productos químicos para el cuidado de suelos, adhesivos vendidos como productos independientes, y otros artículos de decoración interior más amplios que no se utilizan como revestimientos de suelo.

Descripción general de la segmentación

- Por Tipo de Producto

- Alfombras y Tapetes

- Revestimientos de Suelo Resilientes

- Láminas de Vinilo y VCT

- Baldosas de Vinilo de Lujo (LVT)

- Linóleo

- Revestimientos de Suelo de Caucho

- Revestimientos de Suelo de Corcho

- Revestimientos de Suelo No Resilientes

- Azulejo Cerámico y de Porcelana

- Piedra Natural

- Madera Maciza

- Madera de Ingeniería

- Laminado

- Revestimientos de Suelo Resilientes

- Por Tipo de Construcción

- Nueva Construcción

- Renovación y Reemplazo

- Por Usuario Final

- Residencial

- Comercial

- Industrial e Infraestructura Pública

- Por Canal de Distribución

- Canales Minoristas B2C

- Centros de Bricolaje

- Tiendas Especializadas

- En Línea

- Otros Canales de Distribución

- B2B/Contratistas/Distribuidores

- Canales Minoristas B2C

- Por Geografía

- Gran Cairo y Giza

- Alejandría y Costa Mediterránea

- Delta del Nilo

- Alto Egipto

- Canal de Suez y Sinaí

- Gobernaciones del Mar Rojo

- Alfombras y Tapetes

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer límites claros del mercado y anclar el modelo a señales reales de construcción y comercio de Egipto antes de llevar los supuestos al trabajo de campo. Consultamos fuentes públicas como los comunicados de CAPMAS, las publicaciones del Banco Central de Egipto, las estadísticas comerciales de UN Comtrade, los indicadores macroeconómicos del Banco Mundial, y normas y publicaciones del sector de fuentes como ISO y revistas revisadas por pares.

Para traducir estas señales en una estructura de dimensionamiento utilizable, también revisamos presentaciones ante organismos reguladores y presentaciones a inversores de empresas, catálogos de importadores y distribuidores, y actualizaciones reportadas por medios de prensa y sitios web de asociaciones de reconocido prestigio que cubren materiales de construcción y actividad de vivienda. Para las verificaciones de precios y consistencia financiera de las empresas, utilizamos de forma selectiva suscripciones de pago para datos financieros de empresas y noticias, y para vistas de importación-exportación a nivel de envío cuando ayudó a validar la disponibilidad de productos y los rangos de valor. Esta lista de fuentes es ilustrativa, y se utilizaron muchas otras referencias para recopilar datos, verificar vacíos y aclarar divisiones poco claras.

Entrevistas y encuestas primarias

Se realizó trabajo primario para confirmar qué se cuenta realmente como revestimiento de suelo en Egipto, y para poner a prueba las cuotas entre tipos de producto, usuarios finales y canales. Hablamos con fabricantes, importadores, distribuidores, instaladores y grandes compradores, de modo que supuestos como los cambios de combinación, los precios de venta promedio y la demanda de renovación frente a obra nueva pudieran corregirse cuando las señales documentales no fueran suficientes. Dado que se trata de un mercado nacional, los datos se validaron en los principales centros de demanda y tipos de proyecto, en lugar de dividirse en regiones globales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 12% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 20% | Gerentes: 45% |

Dimensionamiento del mercado y previsión

El modelo central parte de una construcción de arriba hacia abajo, donde la actividad de construcción y la demanda de renovación se traducen en un conjunto de demanda de revestimientos de suelo para Egipto, que luego se convierte en valor de mercado utilizando bandas de precios a nivel de categoría. Cuando fue posible, corroboramos el total con verificaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores e importadores a partir de una muestra, y una construcción simple de volumen por precio de venta promedio para productos clave, con el fin de ajustar la cifra global.

Los insumos utilizados en el modelo incluyen las tendencias de finalización y permisos de construcción, la intensidad de proyectos residenciales frente a comerciales, la frecuencia de renovación y reemplazo, la dependencia de importaciones por tipo de producto, y la evolución de los precios promedio por categorías resilientes y no resilientes. Dado que el tipo de cambio y la inflación pueden distorsionar las series de valor, seguimos los períodos de tipo de cambio utilizados para la conversión y los alineamos con la retroalimentación de precios recabada en las entrevistas.

Para las previsiones, utilizamos análisis de escenarios respaldado por una vista multivariante ligera, en la que la cartera de construcción, las señales de formación de hogares y la actividad de renovación se trataron como los principales impulsores, y luego se reponderaron según lo que instaladores y distribuidores esperan en cuanto a cambios de combinación. Cuando faltaba una verificación de abajo hacia arriba para una categoría de nicho, el vacío se manejó mediante asignación basada en cuotas a partir de combinaciones validadas, seguida de una verificación de razonabilidad frente a indicadores de comercio y canal.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas, en las que los totales del modelo se comparan con señales independientes como las tendencias del valor de las importaciones, la dirección de la actividad de construcción y los rangos de precios observados. Cuando aparece una variación considerable, se aísla el factor impulsor, se revisa el supuesto y se activa un nuevo contacto rápido con el grupo de encuestados correspondiente antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para detectar inconsistencias entre segmentos y años, y luego se verifica todo el libro de trabajo en cuanto a lógica aritmética y de unidades antes de la publicación. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden modificar los precios, los flujos comerciales o el impulso de la construcción. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de revestimientos de suelo de Egipto de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los revestimientos de suelo de Egipto pueden parecer muy distantes entre sí porque el alcance no siempre es idéntico, y porque los supuestos de precios y del momento de conversión de divisas pueden desplazar el valor incluso cuando el volumen es similar. Las diferencias también provienen de cómo las empresas tratan la demanda de renovación, los márgenes de canal, y de si la cifra refleja únicamente productos o también incorpora servicios de instalación.

La tabla comparativa muestra una dispersión significativa en los valores del año actual, y en el modelo de Mordor Intelligence la cifra está vinculada a los ingresos por productos de revestimiento de suelo dentro de Egipto, con categorías de producto y demanda de usuarios finales validadas a través de entrevistas y luego alineadas con señales comerciales y de construcción de ese mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,39 mil millones de USD (2025) | |

| Consultora Global A | 2,64 mil millones de USD (2026) | Utiliza un año base posterior y puede aplicar un aumento de precios más rápido, lo que puede elevar el valor incluso si el crecimiento subyacente de la demanda se mantiene similar. |

| Portal de la Industria B | 2,27 mil millones de USD (2024) | A menudo se basa en instantáneas de años más antiguos y puede subestimar las compras de renovación y reemplazo, lo que reduce el valor en años con actividad de reacondicionamiento activa. |

Cuando se alinean el año, el momento del tipo de cambio y lo que se incluye, gran parte de la diferencia se vuelve explicable y repetible. Nuestro enfoque mantiene el total trazable a impulsores de demanda claros, como la actividad de construcción, la proporción de renovación y los precios por categoría, lo que facilita la reconciliación y actualización de la cifra final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de revestimientos de suelo de Egipto en 2026?

El mercado está valorado en USD 2.510 millones en 2026 y se espera que alcance USD 3.240 millones para 2031.

¿Qué categoría de producto crece más rápido?

Se prevé que los revestimientos de suelo resilientes, liderados por el SPC y el LVT, registren una CAGR del 8,09% hasta 2031.

¿Qué impulsa la demanda de revestimientos de suelo a lo largo del Mar Rojo?

USD 125.000 millones en proyectos hoteleros como Ras El Hekma y Ras Ghamila requieren revestimientos de suelo comerciales duraderos y resistentes a la sal.

¿Cómo afecta la volatilidad cambiaria a los revestimientos de suelo de madera?

La depreciación de la libra ha elevado los costos de la madera importada en más del 50%, desplazando la demanda hacia la cerámica y el SPC de producción local.

¿Quién lidera el panorama competitivo nacional?

Oriental Weavers ostenta una participación del 34% en alfombras fabricadas a máquina, mientras que Cleopatra Ceramics controla el 11,50% de las ventas de azulejos cerámicos.

¿Cuáles son las perspectivas para la distribución B2B?

Se proyecta que los canales de contratistas B2B crezcan a una CAGR del 8,22% a medida que los promotores de megaproyectos favorecen los acuerdos de suministro e instalación llave en mano.

Última actualización de la página el: