Tamaño y Cuota del Mercado Europeo de Revestimientos de Suelo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

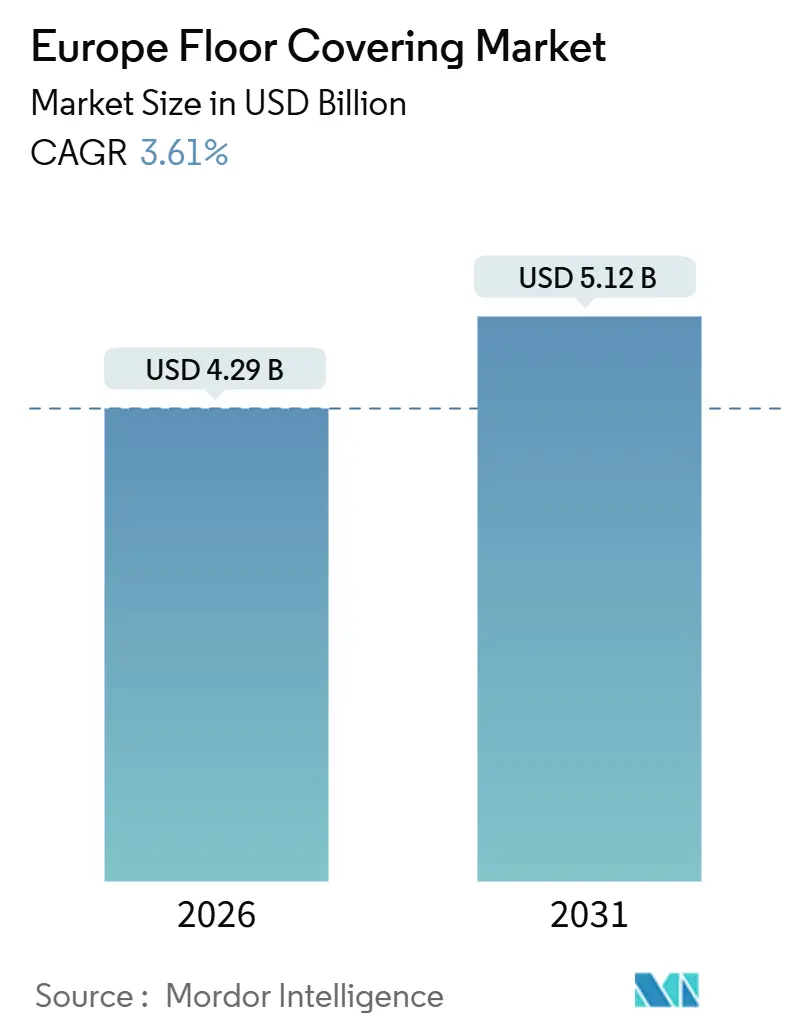

| Tamaño del Mercado (2026) | 4.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Revestimientos de Suelo por Mordor Intelligence

El tamaño del mercado europeo de revestimientos de suelo se estima en 4.290 millones de USD en 2026, y se espera que alcance los 5.120 millones de USD en 2031, a una CAGR del 3,61% durante el período de previsión (2026-2031). El crecimiento está respaldado por la Oleada de Renovación de la UE y la Directiva sobre el Rendimiento Energético de los Edificios, que canalizan la actividad de adaptación hacia materiales orientados al rendimiento y datos medioambientales verificados hasta 2030[1]Efficient Buildings Europe, "Guía de Implementación de la Directiva sobre el Rendimiento Energético de los Edificios 2024," Efficient Buildings Europe, efficientbuildings.eu. La contratación pública circular en los países nórdicos y el Benelux, incluida la ponderación de licitaciones por contenido reciclado y vías documentadas de fin de vida útil, impulsa a los fabricantes a ampliar los programas de recogida y contenido reciclado. Los costes energéticos, aunque alejados de los máximos de la crisis, continúan influyendo en las categorías de cocción en horno, mientras que los formatos resilientes se benefician de una instalación más rápida y de la escasez de instaladores en varios estados miembros. Los proveedores enfatizan la integración vertical, la recogida en ciclo cerrado, las certificaciones de bajas emisiones y los datos transparentes sobre el ciclo de vida para satisfacer los requisitos del sector público y la demanda privada orientada a los criterios ESG en el mercado europeo de revestimientos de suelo.

Conclusiones Clave del Informe

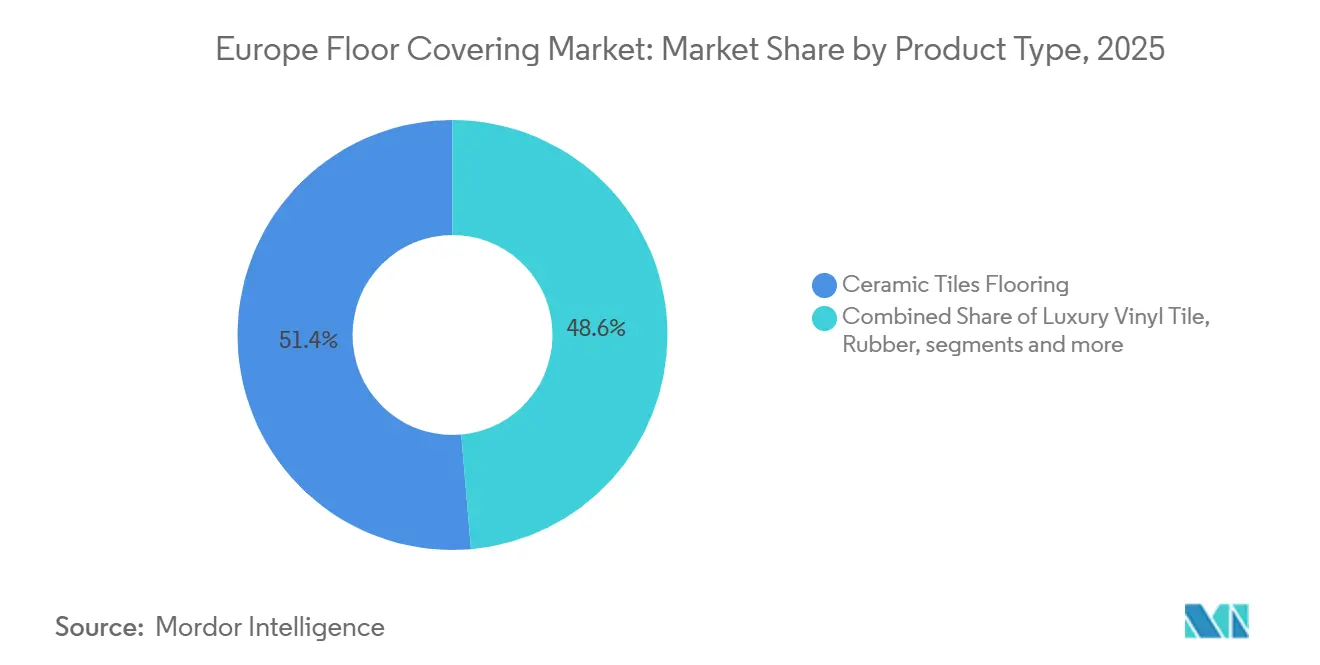

- Por tipo de producto, los azulejos cerámicos lideraron con el 51,38% del tamaño del mercado europeo de revestimientos de suelo en 2025. Se prevé que el suelo vinílico se expanda a una CAGR del 7,65% hasta 2031.

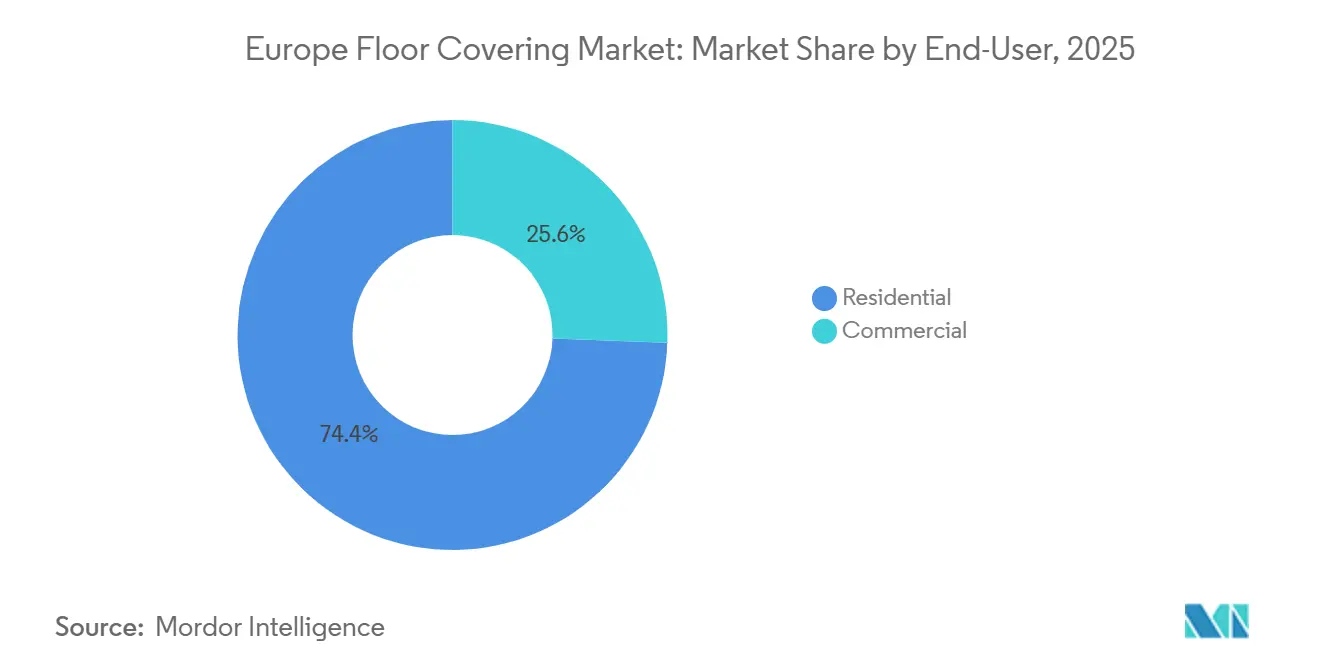

- Por usuario final, el segmento residencial representó el 74,43% del tamaño del mercado europeo de revestimientos de suelo en 2025. Se prevé que el segmento comercial registre la CAGR más alta, del 8,36%, hasta 2031.

- Por canal de distribución, el comercio minorista B2C representó el 71,37% de la cuota del tamaño del mercado europeo de revestimientos de suelo en 2025. Se proyecta que los contratistas y constructores B2B crezcan a una CAGR del 9,65% hasta 2031.

- Por tipo de construcción, la remodelación o adaptación dominó con una cuota de mercado del 64,44% en el mercado europeo de revestimientos de suelo en 2025. Se proyecta que la nueva construcción crezca a una CAGR del 9,63% hasta 2031.

- Por geografía, Alemania representó el 31,76% de la cuota del tamaño del mercado europeo de revestimientos de suelo en 2025. Se proyecta que Francia se expanda a una CAGR del 9,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Revestimientos de Suelo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oleada de Renovación de la UE que impulsa la adaptación en Alemania, Francia e Italia | +1.2% | Alemania, Francia, Italia | Medio plazo (2-4 años) |

| Los materiales circulares bajo el Pacto Verde Europeo favorecen los revestimientos de suelo reciclables | +0.8% | Global, con mayor intensidad en los países nórdicos y el Benelux | Largo plazo (≥ 4 años) |

| Penetración liderada por el bricolaje de LVT y SPC en Europa Occidental | +1.5% | Europa Occidental, incluidos el Reino Unido, Alemania, Francia y el Benelux | Corto plazo (≤ 2 años) |

| El modelo de trabajo híbrido impulsa el rediseño de oficinas en los países nórdicos y el Benelux | +0.6% | Países nórdicos, Benelux | Medio plazo (2-4 años) |

| La expansión de la infraestructura sanitaria en Europa Central y Oriental está impulsando los revestimientos de suelo resilientes | +0.9% | Europa Central y Oriental | Medio plazo (2-4 años) |

| Las mejoras de gama alta en las viviendas del Reino Unido están elevando la adopción del parqué de madera de ingeniería | +0.7% | Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La «Oleada de Renovación» de la UE Estimula la Demanda de Adaptación en Alemania, Francia e Italia

La Directiva sobre el Rendimiento Energético de los Edificios orienta a la región hacia resultados de renovación profunda y exige estándares mínimos de rendimiento para elevar las peores clases energéticas, lo que convierte los componentes de revestimiento de suelo en elementos críticos para el cumplimiento normativo en los alcances de adaptación. Los edificios representan una gran parte del uso de energía y de las emisiones en la región; por lo tanto, medidas como el aislamiento de suelos y la capa acústica subyacente pasan de ser opcionales a esperadas cuando las ganancias térmicas se miden a nivel del edificio. La ambición de renovación plurianual de Alemania cataliza la demanda de subbases resistentes a la humedad y productos rígidos y resilientes que puedan cumplir los objetivos acústicos sin conjuntos complejos. El marco de subsidios de Francia que respalda las instalaciones de bajas emisiones conformes redirige las compras hacia formatos de ingeniería con declaraciones de emisiones verificadas. Este entorno desplaza la contratación hacia especificaciones multiatributo, donde el rendimiento, el carbono incorporado y las declaraciones verificables se evalúan conjuntamente en licitaciones públicas y comerciales.

El Desplazamiento hacia Materiales Circulares bajo el Pacto Verde Europeo Eleva la Demanda de Revestimientos de Suelo Reciclables

Las licitaciones del sector público en los países nórdicos y el Benelux incorporan ponderación de contenido reciclado y vías documentadas para la recuperación de materiales, lo que refuerza la demanda de revestimientos de suelo que puedan desmontarse y recuperarse al final de su vida útil. El Reglamento de Ecodiseño para Productos Sostenibles y el Reglamento de Productos de Construcción revisado amplían los requisitos a nivel de producto y las declaraciones medioambientales, haciendo que las Declaraciones Ambientales de Producto (DAP) y los pasaportes de materiales sean fundamentales para el acceso al mercado y la elegibilidad en licitaciones. Las iniciativas sectoriales demuestran la viabilidad de los métodos de reciclaje del PVC y elevan el contenido posconsumo en las capas de soporte sin pérdida de rendimiento, lo que respalda la contratación circular[2]Plastics Europe, "La Economía Circular para los Plásticos, Un Análisis Europeo," Plastics Europe, plasticseurope.org. Los fabricantes responden con gamas de base biológica y clima positivo, incluidas líneas de linóleo con subproductos agrícolas y alto almacenamiento de carbono biogénico documentado a lo largo del ciclo de vida. Estas políticas y prácticas integran la circularidad en el diseño de productos y las decisiones de contratación, y elevan el atractivo de los programas de ciclo cerrado en el mercado europeo de revestimientos de suelo.

Rápida Penetración del LVT y el SPC en Europa Occidental Impulsada por las Cadenas Minoristas de Bricolaje

Los formatos resilientes con sistema de clic reducen las dependencias de mano de obra y se alinean con las estrategias de venta minorista de bricolaje en los grandes mercados de Europa Occidental, que se enfrentan a la escasez de instaladores y a limitaciones de calendario. El crecimiento premium de la categoría está respaldado por visuals de grabado en registro, capas de desgaste antimicrobianas y estabilidad dimensional que se adapta a la calefacción por suelo radiante y a los ciclos frecuentes de limpieza. Las restricciones de COV sobre adhesivos y revestimientos de suelo en Bélgica, y los requisitos relacionados con las pruebas de emisiones, favorecen aún más a los sistemas resilientes de bajo olor en renovaciones de espacios ocupados. Estas características refuerzan el desplazamiento hacia los revestimientos resilientes dentro del mercado europeo de revestimientos de suelo, dado que la actividad de renovación sigue siendo el principal impulsor de los volúmenes instalados durante el período de previsión.

El Crecimiento de los Modelos de Trabajo Híbrido Desencadena Ciclos de Rediseño de Oficinas en los Países Nórdicos y el Benelux

Las estrategias de trabajo híbrido impulsan reconfiguraciones de oficinas que segmentan las zonas de colaboración y de concentración, elevando la demanda de rendimiento acústico y modularidad en los sistemas de revestimiento de suelo. Los azulejos de moqueta modulares y los productos resilientes de colocación libre permiten la reconfiguración sin una eliminación disruptiva de adhesivos, lo que se adapta a arrendamientos más cortos y a ciclos de actualización frecuentes en estos mercados[3]Interface, "Aspectos Destacados del Informe de Impacto 2024 de Interface sobre el Progreso Climático Continuo," Interface, investors.interface.com. Los compradores corporativos priorizan los atributos verificados de carbono y contenido reciclado junto con el rendimiento funcional, incluidos los criterios de deslizamiento, incendio y calidad del aire interior que se alinean con los objetivos de bienestar. Las evaluaciones de preparación inteligente en edificios no residenciales fomentan sistemas adaptables que se integran con subbases preparadas para sensores y automatización de edificios, aumentando el valor de los diseños de revestimiento de suelo modulares. Este patrón respalda las especificaciones comerciales premium e influye en las preferencias residenciales de gama alta dentro del mercado europeo de revestimientos de suelo, a medida que las personas trasladan las tendencias de diseño de oficinas al hogar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los elevados costes europeos del gas y la electricidad están aumentando los costes de la cerámica y de los productos cocidos en horno | -0.7% | En toda la UE, con mayor intensidad en Italia, España y Portugal | Corto plazo (≤ 2 años) |

| Las estrictas normas de COV están aumentando los costes de cumplimiento de la moqueta | -0.4% | Alemania, países nórdicos, Benelux | Medio plazo (2-4 años) |

| La escasez de instaladores está retrasando los grandes proyectos de acondicionamiento | -0.9% | En toda la UE, economías con intensa actividad constructiva | Largo plazo (≥ 4 años) |

| El suministro volátil de madera procedente de Rusia y Bielorrusia está perturbando las cadenas de madera | -0.5% | En toda la UE, importadores de contrachapado de abedul | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Precios Europeos del Gas y la Electricidad Infla los Costes de los Azulejos Cerámicos y Cocidos en Horno

Los precios industriales de la energía se moderaron en 2025 respecto a los máximos de la crisis, pero siguen por encima de los niveles previos a la pandemia, lo que supone un desafío para las categorías de cocción en horno con alta intensidad energética[4]Eurostat, "Estadísticas de precios de la electricidad," Eurostat, ec.europa.eu. Los costes del gas y la electricidad varían según el país, con varios mercados que afrontan tarifas superiores a la media para los usuarios no domésticos, lo que afecta a los márgenes y a las decisiones de fijación de precios. Estas dinámicas explican por qué la amplia base instalada de la cerámica crece más lentamente que la de los revestimientos resilientes en las geografías centradas en la renovación. El reequilibrio geopolítico del suministro y los regímenes de sanciones añaden incertidumbre en torno a los contratos futuros y las primas de riesgo que los fabricantes deben gestionar en sus horizontes de planificación. Como resultado, los prescriptores se inclinan por materiales con menor intensidad energética de producción en proyectos con presupuestos y plazos ajustados en el mercado europeo de revestimientos de suelo.

La Escasez de Instaladores Cualificados en el Mercado Laboral de la UE Retrasa los Grandes Proyectos de Acondicionamiento

La persistente escasez de mano de obra en muchos oficios complica la programación y aumenta el atractivo de los sistemas de revestimiento de suelo que requieren menos pasos de instalación. Las iniciativas de mejora de competencias avanzan, pero las tasas de participación comunicadas no son suficientes para cerrar las brechas a la escala requerida para los objetivos de renovación a corto plazo. Estas limitaciones influyen en los prescriptores para que elijan productos de clic, colocación libre y de aclimatación reducida que acorten los tiempos en obra y reduzcan las dependencias de oficios escasos. La coordinación de oficios para edificios no residenciales con preparación inteligente aumenta la complejidad y amplifica la necesidad de revestimientos de suelo modulares que puedan integrarse con subbases preparadas para sensores. Estas dinámicas inclinan las decisiones hacia opciones resilientes y de ingeniería en el mercado europeo de revestimientos de suelo, donde la disponibilidad de instaladores es incierta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vinílico Lidera el Crecimiento Más Rápido a Medida que las Tecnologías de Núcleo Rígido Desplazan a la Cerámica

Los azulejos cerámicos representaron el 51,38% de la cuota del mercado europeo de revestimientos de suelo en 2025, liderando en Europa del Sur. El crecimiento se ha ralentizado en los mercados impulsados por la renovación, que favorecen una instalación más rápida y una menor energía incorporada. Se espera que el suelo vinílico crezca a una CAGR del 7,65% hasta 2031, respaldado por formatos de núcleo rígido que satisfacen las necesidades acústicas, de higiene y de calefacción por suelo radiante sin un trabajo extenso en la subbase. Los revestimientos de suelo resilientes con capas de grabado mejorado y antimicrobianas se han expandido hacia los sectores sanitario, educativo y de servicios de alimentación, donde los protocolos de limpieza y los estándares de calidad del aire interior son críticos. Los adhesivos de bajas emisiones y las listas de COV restringidos impulsan aún más la adopción de sistemas de colocación libre y encaje a clic en reformas residenciales, abordando la escasez de instaladores y los retrasos en los proyectos. Estas tendencias posicionan los revestimientos de suelo resilientes como un segmento de crecimiento clave, alineado con los presupuestos de renovación y los requisitos de cumplimiento normativo.

El laminado resistente al agua y el parqué de madera de ingeniería siguen siendo competitivos para las mejoras residenciales, valorados por las capas acústicas subyacentes y las declaraciones sobre la calidad del aire interior. Las innovaciones en contenido reciclado, programas de recogida y DAP verificadas mejoran la elegibilidad en el sector público. Los revestimientos de suelo de caucho y linóleo, respaldados por datos del ciclo de vida, atraen a los compradores del sector educativo y sanitario que buscan opciones duraderas, de bajo mantenimiento y respetuosas con el medio ambiente. Las inversiones en capacidad europea de revestimientos de suelo resilientes y en tecnología de impresión digital mejoran la disponibilidad, los plazos de entrega y la alineación estética regional, respaldando el cumplimiento de los estándares de emisiones y circularidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Remodelación Supera a la Nueva Construcción ante el Impulso Regulatorio

La remodelación y la adaptación representaron el 64,44% de la cuota de mercado en 2025, impulsadas por políticas y marcos de financiación dirigidos a la mejora de los edificios existentes. Estos esfuerzos hacen hincapié en los estándares mínimos de rendimiento y en el etiquetado energético. Se espera que la nueva construcción crezca a una CAGR del 9,63% hasta 2031, abordando la escasez de viviendas en las zonas urbanas. Las adaptaciones se centran en productos de revestimiento de suelo con bajas emisiones, rendimiento acústico y compatibilidad con la calefacción por suelo radiante para mejorar el confort y la eficiencia energética. Las opciones resilientes de perfil bajo son ideales para edificios históricos, ya que minimizan los cambios en la elevación del suelo y evitan modificaciones en puertas o umbrales. Estas preferencias respaldan una instalación más rápida y el cumplimiento de los requisitos del mercado europeo de revestimientos de suelo.

La calefacción por suelo radiante y los servicios de construcción eficientes en las nuevas viviendas influyen en la demanda de superficies dimensionalmente estables y adhesivos con calificación térmica. Los revestimientos de suelo resilientes de núcleo rígido y el parqué de madera de ingeniería con rendimiento de emisiones verificado son preferidos para equilibrar el confort y el mantenimiento. La ampliación de las obligaciones de información medioambiental, como las declaraciones del ciclo de vida, afecta a la selección de productos para garantizar el acceso al mercado y una tramitación más rápida de los permisos. Los equipos de contratación priorizan las opciones de recuperación para mejorar los ratios de circularidad, alineándose con las directrices actualizadas sobre productos de construcción. Estos factores configuran las elecciones de acabados y dirigen el suministro hacia sistemas conformes en el mercado europeo de revestimientos de suelo.

Por Usuario Final: El Segmento Comercial Supera al Crecimiento Residencial por los Rediseños de Oficinas y los Mandatos Sanitarios

Las aplicaciones residenciales dominaron el 74,43% del tamaño del mercado europeo de revestimientos de suelo en 2025, impulsadas por grandes parques inmobiliarios y programas de adaptación que integran el revestimiento de suelo en las mejoras térmicas y acústicas. Se espera que el segmento comercial crezca a una CAGR del 8,36% hasta 2031, con proyectos de oficinas, sanidad y educación que adoptan sistemas modulares y resilientes para la reconfiguración y la eficiencia del mantenimiento. Los interiores corporativos se centran en el confort acústico, la resiliencia bajo los pies y las credenciales de bajas emisiones que respaldan el bienestar y los objetivos ESG. La contratación sanitaria prioriza las superficies continuas y antimicrobianas resistentes a la desinfección frecuente, lo que incrementa la demanda de productos en lámina homogénea y caucho avanzado. Los productos verificados de bajas emisiones y preparados para la circularidad satisfacen estas necesidades, con licitaciones públicas que aplican estrictos estándares de documentación.

Los sectores de la hostelería, el comercio minorista y la educación equilibran la durabilidad y el diseño, favoreciendo las visualizaciones de gran formato con reducida repetición de patrón y un rendimiento resiliente bajo tráfico intenso. Los sistemas de colocación libre y los azulejos de moqueta con alto contenido reciclado permiten instalaciones rápidas con materiales de bajo olor. Las universidades y escuelas priorizan el rendimiento acústico y las bajas clasificaciones de incendio y deslizamiento, especificando con frecuencia linóleo y caucho para pasillos y aulas con el fin de optimizar los costes del ciclo de vida. Los compradores comerciales también consideran los pasaportes de materiales y los programas de recogida para cumplir los objetivos de circularidad y los estándares regulatorios. Estas prioridades funcionales, regulatorias y de sostenibilidad configuran las tendencias de adopción en el sector europeo de revestimientos de suelo durante los ciclos de remodelación comercial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Contratistas B2B Crecen con Fuerza a Medida que la Oleada de Renovación Impulsa las Ventas por Proyectos

El segmento de comercio minorista B2C representó el 71,37% del mercado europeo de revestimientos de suelo en 2025, respaldado por centros de mejora del hogar, tiendas especializadas y plataformas en línea que ofrecen inventario apto para bricolaje y compras rápidas. El segmento B2B, que crece a una CAGR del 9,65% hasta 2031, se beneficia de los agregadores de renovación y los instaladores acreditados que gestionan adaptaciones vinculadas a subsidios que requieren documentación y coordinación multidisciplinar. La agrupación de proyectos como HVAC, aislamiento, carpintería y revestimiento de suelo permite precios a escala y una contratación simplificada bajo contratistas cualificados. Las herramientas en línea para la visualización y la logística de muestras mejoran el comercio minorista omnicanal, mientras que las muestras físicas siguen siendo preferidas para las compras de alto valor. Los canales que combinan orientación técnica, apoyo al cumplimiento normativo y disponibilidad de productos impulsan el crecimiento del mercado.

Los distribuidores especializados destacan en los servicios de asesoramiento y el cumplimiento normativo, abordando el registro de DAP, las pruebas de COV y los requisitos de cadena de custodia. Las asociaciones entre fabricantes y constructores integran las especificaciones de revestimiento de suelo en los paquetes estándar para nuevas viviendas y adaptaciones de edificios multifamiliares, garantizando el cumplimiento de los plazos. Las asociaciones del sector forman a los instaladores en adhesivos, sustratos y conjuntos preparados para sensores para satisfacer las demandas de automatización y preparación inteligente. Las pantallas digitales y las colecciones de salas de exposición seleccionadas ayudan a los consumidores a equilibrar las consideraciones de rendimiento y sostenibilidad sin demoras. Estas prácticas impulsan la confianza y la eficiencia, respaldando el mercado europeo de revestimientos de suelo en medio de una intensa actividad de renovación.

Análisis Geográfico

Alemania representó el 31,76% del tamaño del mercado europeo de revestimientos de suelo en 2025, respaldada por objetivos de renovación y financiación que estabilizaron los volúmenes de adaptación en viviendas y edificios públicos. Se espera que Francia crezca a una CAGR del 9,37% hasta 2031, impulsada por incentivos para instalaciones de bajas emisiones y umbrales de carbono incorporado que guían las elecciones de materiales. Los productores del sur de Europa se enfrentan a elevados costes energéticos, lo que influye en los precios de los azulejos cerámicos y en la capacidad de producción. Las normativas de renovación y los criterios de contratación pública, que enfatizan las declaraciones medioambientales y la circularidad, configuran los procesos de licitación y las estrategias de producto en todo el mercado.

El Reino Unido se centra en renovaciones de gama alta, favoreciendo el parqué de madera de ingeniería y los revestimientos de suelo resilientes compatibles con la calefacción por suelo radiante y los estándares de bajas emisiones. Los mercados del Benelux priorizan la contratación circular, utilizando pasaportes de materiales y ponderación de contenido reciclado para favorecer a los proveedores con programas de recogida. Los países nórdicos enfatizan los revestimientos de suelo resilientes y de madera de ingeniería compatibles con la calefacción, que resisten las fluctuaciones de temperatura. Europa Central y Oriental destina fondos a proyectos sanitarios e institucionales que requieren superficies antimicrobianas y lavables bajo estrictos estándares de contratación. Estas tendencias generan mezclas de productos diversas y expectativas de cumplimiento normativo en todo el mercado.

El crecimiento sostenido continúa en los mercados relacionados con la adhesión y en las regiones con una oferta de viviendas en expansión, donde el espacio residencial por cápita está por debajo de los estándares occidentales. Los materiales cerámicos y laminados orientados al valor siguen siendo populares en las zonas con presupuesto limitado, mientras que los marcos públicos se centran en los objetivos de recuperación y reciclaje. Las variaciones en la aplicación de la normativa de COV y la documentación de emisiones requieren formulaciones y etiquetados localizados para cumplir las regulaciones nacionales. Los proveedores ajustan sus operaciones y distribución para atender los segmentos con intensa actividad licitadora y satisfacer las necesidades de información, configurando las estrategias de comercialización en los diversos entornos regulatorios de Europa.

Panorama Competitivo

La oferta en el mercado europeo de revestimientos de suelo sigue siendo fragmentada, con actores nacionales y globales que compiten en contratación, I+D y cumplimiento normativo para satisfacer los estándares crecientes en licitaciones. Las empresas se centran en adhesivos de bajas emisiones, bases de respaldo de origen biológico y alternativas sin PVC para cumplir con los requisitos de calidad del aire interior. Los programas de recogida y reciclaje circulares son cada vez más prioritarios, impulsando inversiones en logística y procesamiento para recuperar materiales postinstalación y posduso. Las comunicaciones con los inversores enfatizan la gestión energética, la reducción de emisiones y el contenido reciclado, influyendo en el acceso al capital y en el posicionamiento corporativo. Estas estrategias son esenciales para la diferenciación competitiva donde el rendimiento y el cumplimiento normativo se intersecan.

Los fabricantes están mejorando la capacidad europea de revestimientos resilientes y la impresión de alta definición para localizar la estética y reducir los tiempos de ciclo de diseño. Los lanzamientos de productos apuntan a menores huellas de carbono de cuna a puerta y propiedades antimicrobianas, abordando los objetivos de higiene y sostenibilidad en proyectos educativos y sanitarios. Los azulejos de moqueta verificados, las soluciones de caucho y los productos vinílicos modulares se posicionan para espacios comerciales reconfigurables y mercados residenciales de gama alta. Las asociaciones con constructores integran las especificaciones de revestimiento de suelo en los paquetes de vivienda, simplificando las elecciones para compradores y promotores. Estos esfuerzos alinean las estrategias de producción y mercado con la evolución de la demanda y los requisitos regulatorios, fortaleciendo el mercado.

Las divulgaciones corporativas muestran avances en el uso de energías renovables, la reducción de carbono y la adopción de contenido reciclado, ayudando a los proveedores a cumplir los criterios de cualificación y mejorar las puntuaciones de contratación. Las empresas con programas de recogida y Declaraciones Ambientales de Producto (DAP) están preparadas para regulaciones más estrictas y objetivos de circularidad. La asignación de capital y la reestructuración se centran en la reducción de costes y la eficiencia de los activos, manteniendo al mismo tiempo las huellas de producción europeas para las categorías resilientes. Esto posiciona a los líderes del mercado para atender proyectos públicos y privados a medida que el mercado evoluciona bajo especificaciones e informes más estrictos.

Líderes del Sector Europeo de Revestimientos de Suelo

Mohawk Industries

Tarkett Group

Forbo Holding AG

Gerflor Group

Interface Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Karndean ha lanzado Karndean Design Aesthetics, una herramienta diseñada para mejorar las experiencias minoristas personalizadas de estilo boutique. La empresa también ha ampliado su gama Knight Tile introduciendo nuevos diseños de madera y piedra. Además, presentó sus últimos productos en The Flooring Show, destacando su compromiso con la innovación y el diseño.

- Marzo de 2025: Unilin, parte de Mohawk Industries, planea invertir 40 millones de EUR en una fábrica de paneles de aislamiento PIR en Leśnica, Polonia. La construcción está prevista para comenzar en 2025, con operaciones anticipadas para finales de 2026. Esta inversión tiene como objetivo mejorar las capacidades de producción y satisfacer la creciente demanda del mercado de soluciones de aislamiento en la región.

- Enero de 2025: Interface ha presentado un prototipo de revestimiento de suelo de caucho carbono negativo bajo su marca nora by Interface. Diseñado para entornos sanitarios y otros entornos de rendimiento crítico, se espera que el producto esté disponible comercialmente a finales de 2025.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de revestimientos de suelos como el valor de las ventas de materiales de superficie acabados, moquetas y alfombras, formatos resilientes como LVT y linóleo, y opciones no resilientes que incluyen baldosas de cerámica/porcelana, laminado, piedra y madera que se instalan permanentemente sobre subsuelos estructurales en edificios residenciales y comerciales. Según Mordor Intelligence, el mercado alcanzó los 4.120 millones de dólares en 2025 y se prevé que alcance los 4.780 millones de dólares en 2030.

Exclusión del ámbito de aplicación: Quedan excluidos los felpudos sueltos, las alfombras de menos de 1 m², la madera sin acabar, los paneles de subsuelo, los adhesivos y la mano de obra de instalación.

Segmentación

- Por Tipo de Producto

- Alfombras y Tapetes

- Parqué

- Revestimientos de Suelo de Azulejos Cerámicos

- Revestimientos de Suelo Laminados

- Revestimientos de Suelo Vinílicos

- Revestimientos de Suelo de Piedra

- Otros Productos

- Por Tipo de Construcción

- Nueva Construcción

- Remodelación/Adaptación

- Por Usuario Final

- Residencial

- Comercial

- Hostelería y Ocio

- Comercio Minorista y Centros Comerciales

- Instalaciones Sanitarias

- Educación

- Oficinas Corporativas

- Edificios Públicos y Gubernamentales

- Otros Usuarios Comerciales

- Por Canal de Distribución

- Comercio Minorista B2C

- Centros de Mejora del Hogar

- Tiendas Especializadas en Revestimientos de Suelo

- En Línea

- Otros Canales de Distribución

- B2B / Contratistas / Constructores

- Comercio Minorista B2C

- Por Geografía (Europa)

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a distribuidores, cadenas de bricolaje, instaladores y responsables de compras de Alemania, Italia, Polonia y los países nórdicos. Estas conversaciones validaron la penetración de las unidades, las tasas de adopción del cierre clic y los márgenes de precios que los datos secundarios por sí solos no podían captar.

Investigación documental

Empezamos con las series de permisos de construcción de Eurostat, los informes del Observatorio de la Construcción de la UE y los portales de asociaciones comerciales como el Instituto Europeo de Fabricantes de Pavimentos Resilientes, la Federación Europea de Fabricantes de Parquets y Cerame-Unie, que proporcionan índices de envíos y precios. Los registros aduaneros de los países, las solicitudes de patentes a través de Questel y los informes 10-K de las empresas que cotizan en bolsa aclararon aún más la combinación de marcas y los cambios de canal.

La información complementaria procedía de los datos financieros de las empresas de D&B Hoovers, los flujos de noticias de Dow Jones Factiva y las bases de datos nacionales de subvenciones a la renovación. Estas fuentes guiaron las divisiones del año base y verificaron los precios medios de venta de los productos. Las fuentes documentales aquí mencionadas son ilustrativas, y se revisaron muchos otros conjuntos de datos abiertos y de pago para cotejar las cifras.

Dimensionamiento y previsión del mercado

Aplicamos un método descendente a partir de las superficies construidas de Eurostat y los objetivos de renovación, que se multiplican por los ratios de penetración de materiales y los ASP obtenidos de las entrevistas. Las listas de proveedores y las facturas de proyectos muestreadas actúan como controles de sentido ascendentes. Las variables clave son la evolución de los precios del gas de los hornos cerámicos, los volúmenes de importación de LVT, el inicio de la construcción de viviendas, la inflación salarial de los instaladores y la cuota del comercio electrónico en el gasto en suelos. Una regresión multivariante con superposiciones ARIMA proyecta cada impulsor hasta 2030, y las lagunas derivadas de la limitada información facilitada por los distribuidores se cubren con bandas de escenarios aprobadas por los entrevistados.

Ciclo de validación y actualización de datos

Nuestro equipo triangula los resultados con estadísticas independientes de producción de baldosas y valores de importación de vinilo, señala las anomalías para que las revisen los directivos y vuelve a consultar a los encuestados cuando las variaciones superan el cinco por ciento. Los informes se actualizan anualmente, con revisiones a mitad de ciclo provocadas por cambios normativos o de precios.

Por qué la línea de base del revestimiento de suelos Europe de Mordor manda en fiabilidad

Observamos que los valores de mercado publicados a menudo divergen porque las empresas eligen cestas de materiales más amplias, mezclan los ingresos laborales o congelan los tipos de cambio de forma diferente.

Entre los principales factores que impulsan las diferencias se incluyen la inclusión de adhesivos y contrapisos, la agregación de EMEA en lugar de Europa pura y el uso de aproximaciones del gasto en construcción sin entrevistas sobre el terreno.

Nuestro alcance disciplinado, la actualización anual y la validación de doble vía hacen de la estimación de Mordor el punto medio fiable para la planificación estratégica.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4 120 millones USD (2025) | Inteligencia de Mordor | |

| 60 150 millones USD (2023) | Consultoría global A | Combina datos sobre materiales para suelos, accesorios y Oriente Medio con cifras de Europa |

| 42 000 millones USD (2024) | Base de datos industrial B | Utiliza el valor de envío del productor más los ingresos de instalación y carece de entrevistas de comprobación del ASP |

| 27.490 millones de dólares (2024) | Consultoría regional C | Se basa en índices de gasto en construcción y omite los volúmenes de renovación en reventa |

En resumen, el modelo de Mordor vincula cada euro a una métrica de superficie transparente, precios validados y un bucle de actualización repetible, lo que proporciona a los responsables de la toma de decisiones una base equilibrada que pueden auditar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado europeo de revestimientos de suelo?

El tamaño del mercado europeo de revestimientos de suelo alcanzó los 4.290 millones de USD en 2026 y se proyecta que alcance los 5.120 millones de USD en 2031 a una CAGR del 3,61%.

¿Qué categoría de producto crece más rápido en el mercado europeo de revestimientos de suelo?

El vinílico es la categoría de más rápido crecimiento, proyectado a una CAGR del 7,65% hasta 2031, respaldado por formatos de núcleo rígido y acabados antimicrobianos.

¿Qué segmento de usuario final lidera la demanda dentro del mercado europeo de revestimientos de suelo?

El residencial lideró con el 74,43% del valor en 2025, mientras que el comercial está previsto que crezca más rápido a una CAGR del 8,36% hasta 2031 debido al rediseño de oficinas y los proyectos sanitarios.

¿Cómo influyen las regulaciones en el mercado europeo de revestimientos de suelo hoy en día?

Las normas de rendimiento energético, las restricciones de COV, los mandatos de DAP y los criterios de contratación circular impulsan la demanda de sistemas de revestimiento de suelo de bajas emisiones, reciclables y con posibilidad de recogida en proyectos públicos y privados.

¿Qué país ostenta la mayor cuota del mercado europeo de revestimientos de suelo?

Alemania lideró con el 31,76% en 2025 debido a los programas de renovación y la financiación que mantienen elevados volúmenes de adaptación.

¿Qué canal de ventas se espera que crezca más rápido para los revestimientos de suelo en Europa?

Se proyecta que los canales B2B o de contratistas crezcan a una CAGR del 9,65% hasta 2031, a medida que las adaptaciones vinculadas a subsidios y la agrupación de proyectos favorecen a los instaladores acreditados y la contratación basada en proyectos.

Última actualización de la página el: