Tamaño y Participación del Mercado de Baldosas Cerámicas de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 48.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Baldosas Cerámicas de China aumente de 48.910 millones de USD en 2025 a 49.390 millones de USD en 2026 y alcance los 53.950 millones de USD en 2031, creciendo a una CAGR del 1,78% durante el período 2026-2031.

El alcance de la categoría abarca el tipo de producto, la aplicación, el usuario final, el tipo de construcción, el canal de distribución y la geografía, y se evalúa en términos de valor. La producción doméstica cayó a 5.910 millones de metros cuadrados en 2024, con una utilización del 48% de los 12.210 millones de metros cuadrados de capacidad instalada, lo que pone de relieve un exceso de capacidad que está configurando la dinámica de precios y consolidación[1]Equipo Editorial, "La industria y el mercado de baldosas de China continúan su declive," Ceramic World Web, ceramicworldweb.com . El apoyo de las políticas proporciona un telón de fondo estabilizador, ya que 25.800 antiguas comunidades residenciales urbanas fueron renovadas en los primeros once meses de 2025, y la renovación urbana sigue siendo una prioridad definida. Los estándares de vivienda orientados a la calidad incorporados en el 15.º Plan Quinquenal están reforzando el cambio hacia materiales de mayor especificación, lo que respalda la adopción de porcelana y la demanda de baldosas con certificación ecológica en el mercado de baldosas cerámicas de China. El comportamiento competitivo está evolucionando a medida que los fabricantes pasan de una producción orientada al volumen a la innovación de productos, el alcance omnicanal y las mejoras en la eficiencia de las fábricas para recuperar márgenes tras años de compresión de precios. Las barreras comerciales seguirán configurando la combinación de exportaciones y las estrategias de precios después de que Estados Unidos mantuviera las órdenes antidumping y compensatorias a finales de 2025.

Conclusiones Clave del Informe

- Por tipo de producto, las baldosas de porcelana lideraron con el 54,45% de la participación del mercado de baldosas cerámicas de China en 2025, mientras que se proyecta que las baldosas de mosaico sean las de mayor crecimiento con una CAGR del 1,98% hasta 2031.

- Por aplicación, las baldosas de suelo representaron el 63,43% de la participación del mercado de baldosas cerámicas de China en 2025, y se prevé que los revestimientos de tejado crezcan a una CAGR del 1,86% hasta 2031.

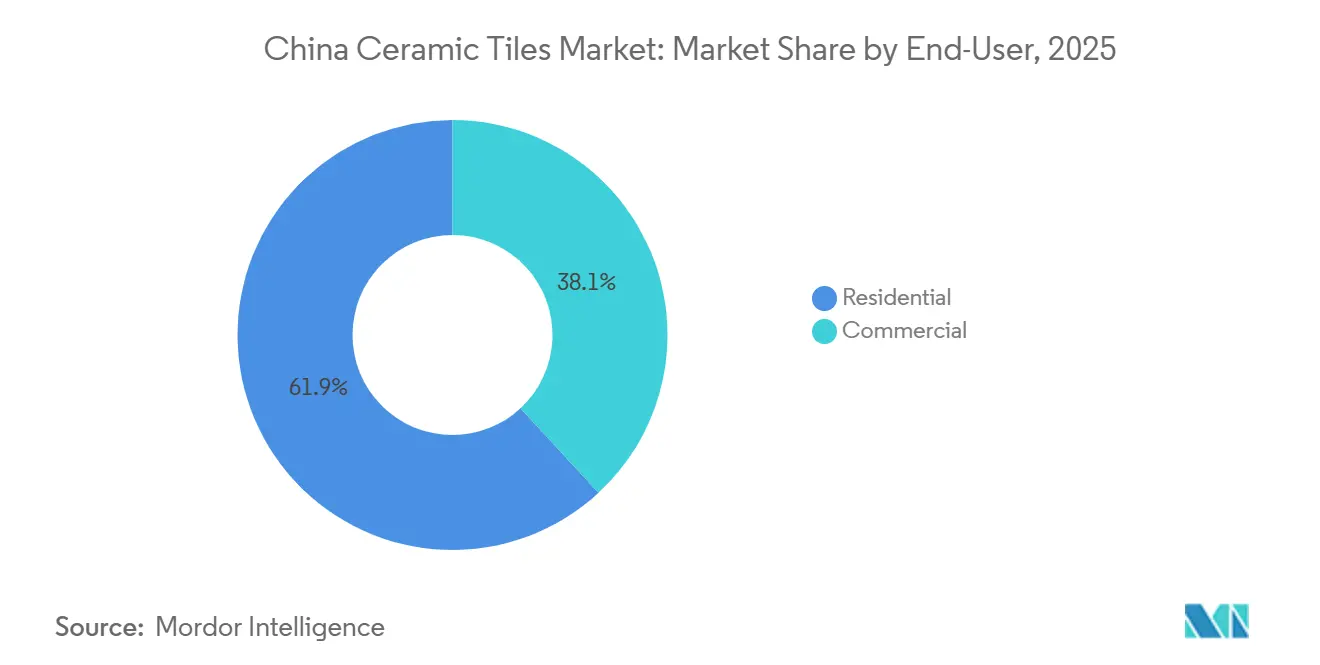

- Por usuario final, el sector residencial capturó el 61,89% de la participación del mercado de baldosas cerámicas de China en 2025 y es el de mayor crecimiento con una CAGR del 2,19% hasta 2031.

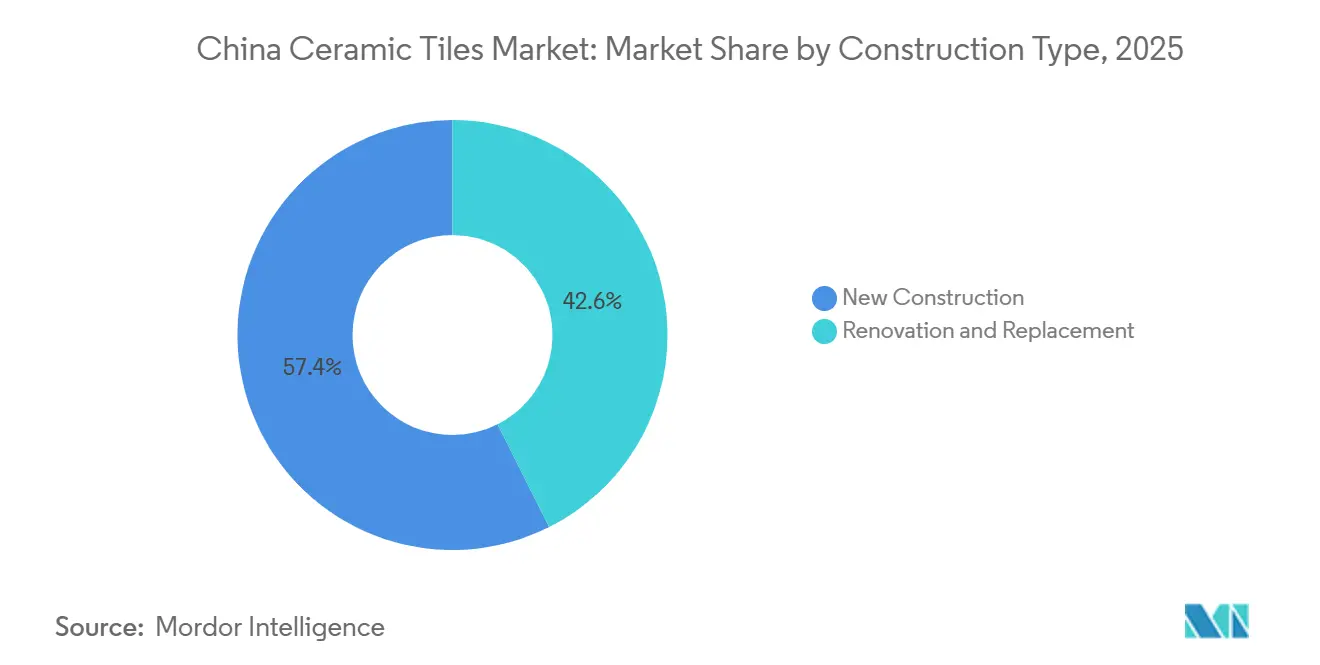

- Por tipo de construcción, la nueva construcción mantuvo el 57,42% de la participación del mercado de baldosas cerámicas de China en 2025, y la renovación y el reemplazo se están expandiendo a una CAGR del 1,92% hasta 2031.

- Por canal de distribución, las tiendas especializadas en baldosas y piedra retuvieron el 40,72% de la participación del mercado de baldosas cerámicas de China en 2025, mientras que el comercio minorista en línea es el de mayor crecimiento con una CAGR del 2,64% hasta 2031.

- Por geografía, el Este de China lideró con el 32,11% de la participación del mercado de baldosas cerámicas de China en 2025, y se prevé que el Norte de China sea el de mayor crecimiento con una CAGR del 2,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la mejora y renovación de viviendas urbanas | +0.6% | Global, el más alto en el Este de China, Norte de China y Centro de China | Mediano plazo (2-4 años) |

| El gobierno impulsa las baldosas para edificios ecológicos | +0.5% | Nacional, con ganancias tempranas en Pekín, Shanghái, Guangzhou y Shenzhen | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y la venta minorista de baldosas por transmisión en vivo | +0.3% | Nacional, más fuerte en ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Impresión digital para decoración personalizada en masa | +0.2% | Nacional, concentrado en Guangdong, Fujian y Shandong | Mediano plazo (2-4 años) |

| Recuperación de exportaciones hacia mercados de la Franja y la Ruta | +0.2% | Global; Asia, Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de hornos con recuperación de calor residual | +0.1% | Nacional, priorizado en Shandong, Sichuan y Guangdong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Mejora y Renovación de Viviendas Urbanas

China puso en marcha proyectos de renovación en 25.800 antiguas comunidades residenciales urbanas durante enero y noviembre de 2025, superando el objetivo anual y reforzando el compromiso político con la renovación urbana como motor constante de mejoras en la calidad de los hogares[3]Agencia de Noticias Xinhua, "China inicia proyectos de renovación en 25.800 comunidades residenciales urbanas de enero a noviembre," Consejo de Estado de la República Popular China, gov.cn . Las comunicaciones gubernamentales a finales de 2025 enfatizaron la renovación urbana como palanca estructural para optimizar la forma urbana, transformar los motores de crecimiento y avanzar en los estándares de vida ecológica, lo que establece una pista de demanda plurianual para baldosas de gama media y premium en espacios habitables y áreas sanitarias. El alcance de la renovación, como las mejoras de tuberías, los servicios comunitarios y las mejoras de accesibilidad, canaliza naturalmente el gasto hacia superficies duraderas e higiénicas que cumplen con las expectativas de seguridad, facilidad de limpieza y costo del ciclo de vida. La renovación se alinea con los ciclos de renovación de cocinas y baños para los hogares urbanos, lo que respalda volúmenes de reorden constantes para baldosas de pared y suelo incluso cuando los nuevos inicios de viviendas permanecen moderados.

El Gobierno Impulsa las Baldosas para Edificios Ecológicos

El Código General para la Conservación de Energía en Edificios y la Utilización de Energías Renovables estableció controles obligatorios de intensidad de carbono en los edificios y umbrales más estrictos de ahorro energético, que orientan las especificaciones de los proyectos hacia materiales de bajas emisiones, incluidas las baldosas con declaraciones ambientales de producto[2]Equipo Editorial, "Las nuevas regulaciones de edificios ecológicos de China ya están aquí," Aden Services, adenservices.com. La Federación China de Materiales de Construcción lanzó un proyecto nacional de etiquetado de carbono y declaraciones ambientales de producto en marzo de 2024 que incluye baldosas cerámicas en operaciones piloto y tiene como objetivo una emisión más amplia de etiquetas durante el 14.º Plan Quinquenal, acelerando la estandarización y la divulgación de datos. Las evaluaciones del ciclo de vida para el Este de China muestran huellas de carbono de la cuna a la puerta dominadas por la fase de producción, lo que prioriza el cambio de combustible, la cocción a temperaturas más bajas y las intervenciones de recuperación de calor residual por parte de los productores de baldosas. Los objetivos nacionales de energía y emisiones bajo el 14.º Plan de Trabajo Integral Quinquenal refuerzan un alejamiento del carbón en la cerámica, lo que aumenta la relevancia de la combustión de gas natural, los procesos basados en electricidad y la eventual preparación para el hidrógeno. A medida que los sistemas de adquisición comienzan a hacer referencia a umbrales de carbono y documentación, los fabricantes que invierten en reducciones medibles se posicionan para obtener ventajas en licitaciones de proyectos públicos y privados. El efecto neto es un impulso hacia productos de porcelana de mayor especificación y alineados con la ecología en el mercado de baldosas cerámicas de China, especialmente en áreas metropolitanas donde la adopción de edificios ecológicos es más avanzada.

Crecimiento del Comercio Electrónico y la Venta Minorista de Baldosas por Transmisión en Vivo

El comercio minorista en línea es el canal de distribución de mayor crecimiento y está escalando debido a la madurez de las plataformas de transmisión en vivo y las experiencias directas para profesionales adaptadas a decoradores, diseñadores y supervisores. Las marcas líderes están construyendo ecosistemas de mini-aplicaciones para involucrar a las redes de capataces a través de incentivos y programas interactivos, lo que está impulsando la conversión de pequeñas empresas y las compras repetidas. Las demostraciones en vivo de losas de gran formato, características antimicrobianas y texturas impresas digitalmente están comprimiendo los ciclos de decisión al permitir la inspección de productos en tiempo real y sesiones de preguntas y respuestas. Los datos comerciales de marzo de 2025 muestran un fuerte crecimiento de las importaciones a través de centros costeros, lo que indica que los canales en línea y transfronterizos también están ampliando el acceso a baldosas europeas premium en los mercados locales. La integración de vistas previas de realidad aumentada en los principales mercados en línea ayuda a abordar las preocupaciones táctiles, reducir las devoluciones y traducir la navegación en salas de exposición en confianza digital. Este cambio reconfigura el mercado de baldosas cerámicas de China a medida que los proveedores combinan centros de experiencia fuera de línea con recorridos digitales para llegar a los compradores donde investigan y realizan transacciones.

Adopción de Hornos con Recuperación de Calor Residual

Los objetivos de política nacional para la intensidad energética y las emisiones están acelerando las transiciones a combustibles limpios y las mejoras de eficiencia en la cerámica, lo que posiciona la recuperación de calor residual y la cocción a baja temperatura como inversiones prioritarias. Las directrices técnicas destacan un importante potencial de ahorro en las etapas de cocción y secado mediante quemadores regenerativos, deshumidificación controlada y medidas de recirculación de gases de escape. Las fábricas en provincias convertidas al gas están utilizando estas mejoras para cumplir con los estándares locales más estrictos mientras mejoran la economía unitaria bajo la volatilidad del costo del combustible. Con el tiempo, los proyectos piloto tecnológicos en torno a la combustión más limpia y los sistemas híbridos pueden abrir vías hacia el cumplimiento del etiquetado de carbono y las preferencias de adquisición para baldosas con certificación ecológica. Esta transición respalda el posicionamiento de marca para el rendimiento ecológico en el mercado de baldosas cerámicas de China y puede desbloquear el acceso a financiamiento vinculado al clima a nivel de proyecto. La dirección es clara, ya que las políticas, la adquisición y el equipo disponible impulsan a los productores a capturar ganancias de eficiencia que se acumulan a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desaceleración prolongada del sector inmobiliario y exceso de oferta | -1.2% | Nacional, más severo en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Costos más estrictos de cumplimiento ambiental | -0.4% | Nacional, más estricto en Pekín-Tianjin-Hebei, el Delta del Río Yangtsé y el Delta del Río Perla | Largo plazo (≥ 4 años) |

| Derechos antidumping sobre las exportaciones de baldosas chinas | -0.3% | Global, impacto directo en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Aumento de la competencia de productores indios y vietnamitas | -0.2% | Mercados de exportación globales en Asia-Pacífico, Oriente Medio, África y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Prolongada del Sector Inmobiliario y Exceso de Oferta

El consumo doméstico de baldosas cerámicas disminuyó en 2024 mientras que la capacidad instalada se mantuvo alta, lo que mantuvo la utilización cerca del 48% e intensificó la competencia de precios. Los datos globales de 2024 confirman la contracción de la producción y subrayan cómo las débiles ventas de viviendas y la liquidez restringida de los promotores continuaron pesando sobre los materiales de construcción. El número de productores y las líneas de producción activas cayeron entre 2022 y 2024, pero las reducciones de capacidad se retrasaron debido a las mejoras de equipos, por lo que el exceso de capacidad y la compresión de márgenes persistieron. Las subastas de activos se aceleraron en 2025, creando oportunidades para que los actores más fuertes adquieran capacidad y permisos con descuentos tras repetidas rondas. A pesar de las señales de política para estabilizar el sector inmobiliario y promover la renovación urbana a partir de 2026, el plazo para una absorción normal sigue siendo incierto, ya que la recuperación del mercado depende del desalojo de inventario y la transmisión de financiamiento a los proyectos. El mercado de baldosas cerámicas de China, por lo tanto, se apoya en la renovación y la inversión pública como puentes mientras los ciclos de ventas residenciales se normalizan.

Costos Más Estrictos de Cumplimiento Ambiental

El mercado de baldosas cerámicas en China enfrenta una presión continua por los costos más estrictos de cumplimiento ambiental hasta 2026, impulsada por los mandatos del 14.º Plan Quinquenal para combustibles de hornos de bajo carbono y mejoras de eficiencia, que imponen cargas financieras significativas, particularmente en plantas pequeñas y medianas que carecen de escalabilidad para la modernización. Las evaluaciones del ciclo de vida muestran que las etapas de fabricación dominan las huellas de carbono de las baldosas, lo que significa que las reducciones significativas requieren inversiones en tecnología de cocción y recuperación de calor. Las directrices de la industria subrayan la necesidad de actualizaciones rápidas y sistemas de datos para respaldar el cumplimiento del etiquetado y las licitaciones, lo que aumenta las cargas administrativas y de certificación. Las mejores prácticas técnicas, como los quemadores regenerativos y la recirculación de gases de escape, reducen el consumo de combustible, pero requieren desembolsos iniciales y capacidades de control de procesos que no todos los productores poseen. Las empresas con balances restringidos pueden aplazar las mejoras, lo que arriesga el incumplimiento o la pérdida de elegibilidad en la adquisición ecológica, presionando los volúmenes y el poder de fijación de precios. A largo plazo, los adoptantes tempranos pueden beneficiarse de las preferencias de adquisición, pero la curva de costos a corto plazo sigue siendo una restricción para el mercado de baldosas cerámicas de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El dominio de la porcelana se encuentra con el microsurge del mosaico

Las baldosas de porcelana representaron el 54,45% de los ingresos de 2025, confirmando su liderazgo en atributos de rendimiento y alineación con las especificaciones de edificios ecológicos en el mercado de baldosas cerámicas de China. Esta posición refleja la baja absorción de agua, la alta densidad y la durabilidad que satisfacen las necesidades de aplicación interior y exterior para construcciones residenciales y comerciales en las principales ciudades. Los avances en impresión digital y esmaltado están permitiendo acabados premium similares a la piedra a escala, al tiempo que preservan la flexibilidad de transición y controlan el consumo de esmalte a niveles precisos. Los productores están invirtiendo en investigación de colores y curación de acabados para apoyar a arquitectos y diseñadores con herramientas que elevan el valor percibido de los surtidos de porcelana. Esta profundidad de cartera ayuda a las marcas a defender los precios en medio del exceso de capacidad y reduce la dependencia de las líneas básicas de productos básicos en la industria de baldosas cerámicas de China.

Se prevé que las baldosas de mosaico registren una CAGR del 1,98% hasta 2031, convirtiéndolas en el tipo de producto de mayor crecimiento en el mercado de baldosas cerámicas de China. El crecimiento está vinculado a la demanda de diseño personalizado en espacios de hospitalidad de alta gama y residencias de lujo, donde las paredes de acento e instalaciones destacadas permiten diseños de pequeño formato y ricos en patrones. A medida que los flujos de trabajo digitales agilizan la producción de tiradas cortas, los fabricantes pueden ofrecer paletas más amplias sin riesgo de inventario y responder más rápidamente a los encargos de diseño. Las características sanitarias y antimicrobianas añaden más casos de uso en zonas húmedas, reforzando el papel de los mosaicos en baños, spas y cocinas comerciales. Estos atributos, combinados con la comercialización omnicanal, respaldan ganancias de participación constantes para los formatos decorativos que se benefician de la narración visual y las experiencias táctiles.

Por Aplicación: Los suelos anclan, los tejados despiertan

Las baldosas de suelo capturaron el 63,43% de los ingresos por aplicación de 2025, y se proyecta que las aplicaciones de tejado registren una CAGR del 1,86% hasta 2031, destacando el dominio continuo de las superficies de uso intensivo en el mercado de baldosas cerámicas de China. Los suelos siguen siendo el estándar en áreas de estar, comercio minorista y espacios públicos debido a los beneficios de durabilidad e higiene que se alinean con los códigos actualizados y los estándares de gestión de propiedades. La renovación urbana está añadiendo una demanda de reemplazo constante en hogares más antiguos, donde la mejora de suelos y paredes en zonas húmedas es central para las mejoras en la calidad de vida. Los proyectos de transporte y cívicos continúan especificando losas de porcelana de gran formato para reducir las juntas de lechada y el mantenimiento, lo que eleva los precios de venta promedio en trabajos comerciales. Las baldosas de tejado se están expandiendo a medida que los municipios estandarizan los materiales aptos para exteriores en estructuras públicas para extender el valor del ciclo de vida y unificar la estética urbana.

Las baldosas de pared tienen una participación secundaria significativa y se benefician de las mejoras impulsadas por el diseño, ya que las texturas 3D, los esmaltes metálicos y los paneles de gran tamaño están migrando desde la hospitalidad de alta gama hacia los formatos residenciales convencionales en el mercado de baldosas cerámicas de China. La impresión digital permite efectos realistas de piedra y madera para paredes de características en baños y vestíbulos que requieren impacto visual con alta limpiabilidad. Las aplicaciones de tejado se benefician de las mismas tecnologías de cocción y esmaltado que aumentan la resistencia a los rayos UV y la estabilidad térmica, creando superficies duraderas para pérgolas y refugios públicos. Los usos especiales como los revestimientos de piscinas y las fachadas exteriores añaden variedad, con una demanda sesgada hacia las provincias más cálidas y los complejos comerciales que mejoran los servicios para visitantes. Colectivamente, estas tendencias de aplicación respaldan un cambio constante hacia especificaciones de valor añadido dentro de la industria de baldosas cerámicas de China.

Por Usuario Final: El sector residencial lidera, el comercial repunta

El sector residencial representó el 61,89% del consumo de 2025 y es el uso final de mayor crecimiento con una CAGR del 2,19%, lo que refleja el impulso de renovación liderado por políticas en el mercado de baldosas cerámicas de China. Los programas nacionales de renovación continúan renovando el parque de viviendas heredado, lo que impulsa directamente las compras de baldosas de pared y suelo en cocinas, baños y áreas de estar. Las características de higiene y las propiedades de bajo mantenimiento añaden atractivo en los hogares urbanos ocupados que priorizan los acabados duraderos. Estos factores refuerzan el rendimiento residencial constante en ciudades de Nivel 1 a Nivel 3, incluso cuando las terminaciones de nuevas viviendas varían según la localidad.

La demanda comercial se está recuperando en paralelo con las inversiones en edificios públicos, reformas de comercio minorista, hospitalidad y nodos de transporte, que valoran las losas de gran formato y los acabados especializados. Los productos antimicrobianos y antideslizantes están ganando terreno en hoteles y centros de salud para reducir el mantenimiento y apoyar los protocolos de control de infecciones. Las reformas de oficinas e instituciones favorecen los colores uniformes y la limpiabilidad para los pasillos de alto tráfico, desplazando las especificaciones hacia la porcelana de uso intensivo. A medida que el canal de proyectos comerciales se normaliza, los pedidos basados en especificaciones ayudan a los fabricantes a orientarse hacia los niveles de valor donde el diseño y el rendimiento superan las decisiones de precio puro. Esta combinación respalda una mejora constante en la estructura de márgenes para las marcas centradas en soluciones y servicios de proyectos en la industria de baldosas cerámicas de China.

Por Tipo de Construcción: Las nuevas construcciones lideran, la renovación se acelera

La nueva construcción capturó el 57,42% de los volúmenes de 2025, mientras que la renovación y el reemplazo están creciendo a una CAGR del 1,92% hasta 2031 en el mercado de baldosas cerámicas de China. Los nuevos proyectos residenciales y comerciales aún especifican baldosas cerámicas como estándar para el cumplimiento de códigos, la limpiabilidad y el valor del ciclo de vida en áreas comunes y cuartos húmedos. Incluso con la financiación desigual de los promotores, las construcciones del sector público, los acabados interiores y los proyectos de infraestructura sostienen la demanda de referencia. La conversión al gas y los mandatos de eficiencia en ciertas provincias también favorecen el abastecimiento doméstico que cumple con los requisitos de emisiones locales. Esto respalda la ejecución constante del canal para las fábricas alineadas con las expectativas regulatorias dentro de las regiones prioritarias.

La demanda de renovación se está ampliando debido a las mejoras comunitarias a gran escala, con 25.800 comunidades renovadas durante enero y noviembre de 2025, y se establece un mayor énfasis para el período del plan. Los propietarios a menudo mejoran a porcelana o losas de gran formato al reemplazar baldosas, lo que eleva los precios de venta promedio y el contenido de servicio. Los códigos revisados vigentes en los últimos años han aumentado el uso de baldosas de rendimiento que pueden cumplir con los objetivos de energía y durabilidad en los edificios existentes. Esto refuerza la renovación como contribuyente a largo plazo al mercado de baldosas cerámicas de China, equilibrando la volatilidad en los nuevos inicios. Los fabricantes que desarrollan capacidades de servicio para el desmontaje, la logística y el soporte de instalación estarán mejor posicionados para capturar la creciente oportunidad de modernización.

Por Canal de Distribución: Las tiendas especializadas mantienen terreno, el comercio en línea se dispara

Las tiendas especializadas en baldosas y piedra retuvieron el 40,72% de los ingresos de 2025, mientras que el comercio minorista en línea es el canal de mayor crecimiento con una CAGR del 2,64% hasta 2031 en el mercado de baldosas cerámicas de China. Los grandes salones de exposición permiten la evaluación táctil y las comparaciones completas de muestras para compradores de gama media y alta, lo que mantiene este canal relevante para proyectos complejos. Al mismo tiempo, las marcas están construyendo sistemas omnicanal que combinan el descubrimiento digital con visitas a tiendas con cita previa para cerrar ventas de manera eficiente. Las iniciativas digitales, como las mini-aplicaciones para la participación de contratistas, están convirtiendo las redes de pequeñas empresas en clientes recurrentes con incentivos programáticos. El comercio electrónico transfronterizo también está profundizando el acceso a importaciones premium a través de centros costeros, lo que amplía la elección del consumidor en las áreas metropolitanas.

Las ventas directas a contratistas son un componente estructural de los pedidos comerciales y de infraestructura, donde los precios por volumen y la logística coordinada importan más que la experiencia minorista. Las plataformas en línea han comenzado a añadir centros de experiencia fuera de línea en las principales ciudades para abordar las necesidades táctiles mientras mantienen la transparencia de precios e inventario digital. Las tiendas especializadas están digitalizando la reserva de citas y la visualización de productos para igualar la comodidad del comercio electrónico mientras mantienen el valor de asesoramiento. La industria de baldosas cerámicas de China está, por lo tanto, convergiendo hacia modelos mixtos que atienden a consumidores y compradores de proyectos en los pasos de investigación, selección y cumplimiento. Esta evolución respalda una mayor visibilidad del surtido y una mayor conversión en todos los niveles del mercado de baldosas cerámicas de China.

Análisis Geográfico

El Este de China lideró el mercado de baldosas cerámicas de China con una participación de consumo del 32,11% en 2025, respaldado por densos centros urbanos, mayores ingresos disponibles y una fuerte actividad de renovación. Shanghái y las ciudades circundantes continúan especificando porcelana de gran formato en espacios comerciales y de hospitalidad, lo que refleja una preferencia por la estética moderna y la durabilidad. El aumento del valor de las importaciones de Zhejiang en marzo de 2025 destaca el papel del comercio electrónico y la infraestructura logística en la diversificación de los surtidos para los minoristas locales. La eficiencia de la cadena de suministro de la región reduce los plazos de entrega y respalda los ciclos de mejora tanto en proyectos residenciales como no residenciales. El Sur de China sigue siendo un centro de fabricación principal centrado en Foshan, con una sólida conectividad de exportación a través de Shenzhen y Guangzhou que respalda los envíos regionales y al extranjero.

El Norte de China es la región de mayor crecimiento con una CAGR proyectada del 2,15%, ayudada por planes de desarrollo integrado y reformas de calefacción invernal que requieren mejoras de suelos y paredes. La fuerte adquisición del sector público en Pekín favorece las baldosas domésticas alineadas con la ecología, lo que sustenta la planificación de fábricas y la inversión en tecnologías conformes. Las políticas provinciales para reducir el uso del carbón y aumentar la penetración del gas en la cerámica respaldan una producción más limpia, alineando el suministro local con las especificaciones de proyectos públicos. El Centro de China sirve como corredor logístico estratégico donde la creciente urbanización en las ciudades clave está respaldando la renovación residencial constante y el gasto en obras públicas. Estas dinámicas ayudan a suavizar la varianza de la demanda regional y mantener el rendimiento en las fábricas que atienden los mercados del interior.

El Resto de China, incluidas las provincias del Noreste, Suroeste y Noroeste, muestra trayectorias diferenciadas que colectivamente equilibran el panorama nacional para el mercado de baldosas cerámicas de China. Las provincias del Suroeste se benefician de proyectos de infraestructura y turismo que amplían la demanda de instalaciones de cara al público, que favorecen las baldosas antideslizantes y de alta durabilidad. El progreso en el cumplimiento ambiental en Sichuan apoya a los productores locales para ganar licitaciones que priorizan procesos más limpios, reforzando las fortalezas de suministro regional. En el Noroeste, las inversiones urbanas en curso en las ciudades clave sostienen las necesidades incrementales de baldosas para edificios administrativos y de servicios. En todas estas regiones, las combinaciones de canales varían, ya que las consideraciones de costo llevan a una mayor dependencia de las cadenas de mejoras del hogar y las ventas directas para pedidos basados en proyectos.

Panorama Competitivo

El mercado de baldosas cerámicas de China cuenta con un gran número de fabricantes y un exceso de capacidad persistente, lo que mantiene los precios competitivos y los márgenes sensibles a la eficiencia de producción. El número de productores y líneas disminuyó entre 2022 y 2024 a medida que los operadores más débiles salieron o se consolidaron, pero la capacidad se mantuvo elevada debido a las mejoras de equipos. En respuesta, las marcas líderes se están centrando en atributos de rendimiento, sistemas de color y expansión de formatos para diferenciarse y asegurar la visibilidad del canal de proyectos. El equilibrio del poder del canal está cambiando a medida que las iniciativas digitales crean líneas directas con supervisores y diseñadores, lo que ayuda a comprimir los ciclos de ventas y estabilizar los volúmenes. Estas acciones respaldan una transición gradual de la competencia de precios pura hacia la venta de soluciones y las propuestas de valor del ciclo de vida.

Monalisa Group inauguró el primer centro de color de baldosas cerámicas de la industria en marzo de 2025 con un socio de instituto de investigación, diseñado para sistematizar el análisis cromático y permitir la curación diferenciada de productos. Dongpeng introdujo baldosas antimicrobianas con protección integrada contra E. coli y S. aureus, dirigidas a aplicaciones de hospitalidad y atención médica que valoran el rendimiento higiénico duradero. Marco Polo Holdings fue listada en la Bolsa de Valores de Shenzhen en octubre de 2025, recaudando fondos para mejoras de fabricación inteligente y ecológica y fortaleciendo su perfil en el mercado de capitales. La combinación de innovación de productos, mejoras operativas y acceso al capital es un tema recurrente entre los líderes del mercado, que buscan defender su participación mientras mejoran la economía unitaria. A medida que los pedidos basados en especificaciones se expanden, estos actores están bien posicionados para competir en rendimiento y servicio junto con el costo.

Las presiones de consolidación siguen siendo visibles a través de subastas de activos que ofrecen capacidad y permisos con descuentos tras repetidas rondas de licitación, lo que lleva a oportunidades de reestructuración de la industria. El despliegue de tecnología se está acelerando a medida que los expositores en Ceramics China 2025 mostraron flujos de trabajo de producción integrados con IA y equipos compactos y ecológicos para reducir costos y mejorar el control de calidad. Las estrategias de exportación continúan evolucionando bajo las medidas comerciales sostenidas en Estados Unidos y los derechos extendidos en la Unión Europea, lo que está redirigiendo los volúmenes hacia Asia y Oriente Medio. Los casos de aplicación a finales de 2025 reforzaron la exposición legal en torno al transbordo, afilando aún más las prácticas de cumplimiento para el comercio transfronterizo. Estas condiciones están catalizando un cambio hacia un diseño de mayor valor, una fabricación más ecológica y una disciplina operativa más estricta en el mercado de baldosas cerámicas de China.

Líderes de la Industria de Baldosas Cerámicas de China

Dongpeng Ceramic

Marco Polo Holdings

Monalisa Group

New Pearl Ceramics

Ceramics China

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Departamento de Justicia de Estados Unidos anunció acusaciones formales que alegaban un plan para evadir derechos aduaneros, incluidos derechos antidumping y compensatorios sobre baldosas cerámicas, mediante el uso de declaraciones falsas de origen malasio, destacando los riesgos de aplicación para los esquemas de transbordo.

- Octubre de 2025: Marco Polo Holdings Co., Ltd. debutó en la Bolsa de Valores de Shenzhen, recaudando 228,6 millones de USD. Los fondos apoyarán la modernización de la producción, las iniciativas ecológicas y la expansión de la capacidad. Con cinco bases de producción y 8.276 puntos de venta minorista, la empresa invierte 41,7 millones de USD anuales en investigación y desarrollo y posee 825 patentes, marcando un hito significativo para la industria cerámica de Guangdong.

- Junio de 2025: Ceramics China 2025, la 39.ª edición del mayor evento anual del mundo para equipos y materiales cerámicos, concluyó en Guangzhou en junio de 2025 con 786 expositores de 21 países y regiones y 80.240 visitas profesionales de 94 países y regiones durante cuatro días, mostrando producción habilitada por IA, equipos ecológicos, fabricación digital y sistemas de servicio de extremo a extremo.

- Marzo de 2025: Monalisa Group estableció el primer centro de color de baldosas cerámicas de la industria en colaboración con el Instituto de Investigación del Color de la Academia de Arte y Ciencia e Innovación de Tsinghua Qingdao para impulsar la investigación de color basada en la innovación, promover la integración interdisciplinaria de la ciencia del color y la tecnología de materiales, y apoyar la transformación sostenible, incluido el desarrollo de herramientas de color para distribuidores y diseñadores.

Alcance del Informe del Mercado de Baldosas Cerámicas de China

Las baldosas cerámicas, compuestas de materiales naturales como arcilla y arena, se moldean y se cuecen a altas temperaturas para crear revestimientos de superficie duraderos y versátiles. Estas baldosas se utilizan comúnmente para suelos, paredes y salpicaderos. En comparación con la piedra, las baldosas cerámicas son más fáciles de cortar e instalar, pero son menos densas y más porosas que la porcelana, lo que las hace adecuadas para aplicaciones interiores. Sin embargo, requieren sellado en áreas húmedas. Cocidas en horno para mayor durabilidad, las baldosas cerámicas ofrecen resistencia al agua, la humedad y el fuego. Además, son una alternativa rentable a otros materiales de suelo, lo que las convierte en una opción popular en el mercado.

El informe del Mercado de Baldosas Cerámicas de China está segmentado por tipo de producto (baldosas de porcelana, baldosas cerámicas esmaltadas, baldosas cerámicas sin esmaltar, baldosas de mosaico, otras), aplicación (suelo, pared, tejado), usuario final (residencial, comercial), tipo de construcción (nueva construcción, renovación y reemplazo), canal de distribución (tiendas especializadas en baldosas y piedra, tiendas de mejoras del hogar y bricolaje, comercio minorista en línea, ventas directas a contratistas) y geografía (Este de China, Sur de China, Norte de China, Centro de China, Resto de China). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas Sin Esmaltar |

| Baldosas de Mosaico |

| Otros (Decorativas, con Patrones, Artesanales) |

| Suelo |

| Pared |

| Tejado |

| Residencial | |

| Comercial | Hospitalidad (Hoteles, Centros Turísticos) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Atención Médica | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Reemplazo |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejoras del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Este de China (Shanghái, Jiangsu, Zhejiang, Anhui) |

| Sur de China (Guangdong, Guangxi, Hainan) |

| Norte de China (Pekín, Tianjin, Hebei, Shanxi, Mongolia Interior) |

| Centro de China (Henan, Hubei, Hunan) |

| Resto de China (Noreste, Suroeste, Noroeste) |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas Sin Esmaltar | ||

| Baldosas de Mosaico | ||

| Otros (Decorativas, con Patrones, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Por Usuario Final | Residencial | |

| Comercial | Hospitalidad (Hoteles, Centros Turísticos) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Atención Médica | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Reemplazo | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejoras del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Este de China (Shanghái, Jiangsu, Zhejiang, Anhui) | |

| Sur de China (Guangdong, Guangxi, Hainan) | ||

| Norte de China (Pekín, Tianjin, Hebei, Shanxi, Mongolia Interior) | ||

| Centro de China (Henan, Hubei, Hunan) | ||

| Resto de China (Noreste, Suroeste, Noroeste) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de baldosas cerámicas de China?

El tamaño del mercado de baldosas cerámicas de China es de 49.390 millones de USD en 2026 y se proyecta que alcance los 53.950 millones de USD en 2031 con una CAGR del 1,78%.

¿Qué tipos de productos lideran y cuáles están creciendo más rápido en el mercado de baldosas cerámicas de China?

Las baldosas de porcelana lideran con una participación de ingresos del 54,45% en 2025, mientras que las baldosas de mosaico registran el mayor crecimiento con una CAGR del 1,98% hasta 2031.

¿Qué canales de venta se están expandiendo más rápido para las baldosas en China?

Las tiendas especializadas en baldosas y piedra tienen la mayor participación en 2025, mientras que el comercio minorista en línea es el canal de mayor crecimiento con una CAGR del 2,64%, ya que las transmisiones en vivo y las herramientas de realidad aumentada aumentan las conversiones.

¿Qué regiones contribuyen más a la demanda y el crecimiento en China?

El Este de China lidera con el 32,11% del consumo de 2025, mientras que el Norte de China está previsto que se expanda más rápido hasta 2031 con una CAGR del 2,15% gracias a los programas de infraestructura y modernización.

¿Cómo están afectando las políticas de edificios ecológicos a la demanda de baldosas en China?

Los estándares obligatorios de energía y carbono vinculados al 14.º Plan Quinquenal están impulsando la demanda de baldosas de bajo carbono y certificadas, favoreciendo a los productores que adoptan declaraciones ambientales de producto y hornos eficientes.

¿Cómo afectan las medidas comerciales de Estados Unidos y la Unión Europea al mercado de baldosas cerámicas de China?

Los derechos de Estados Unidos y las medidas antidumping renovadas de la Unión Europea restringen los envíos, lo que lleva a los exportadores a priorizar los destinos de la Franja y la Ruta y a centrarse en productos de valor añadido para sostener los volúmenes.

Última actualización de la página el: