Tamaño y Participación del Mercado de Mezclas de Azúcar con Stevia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

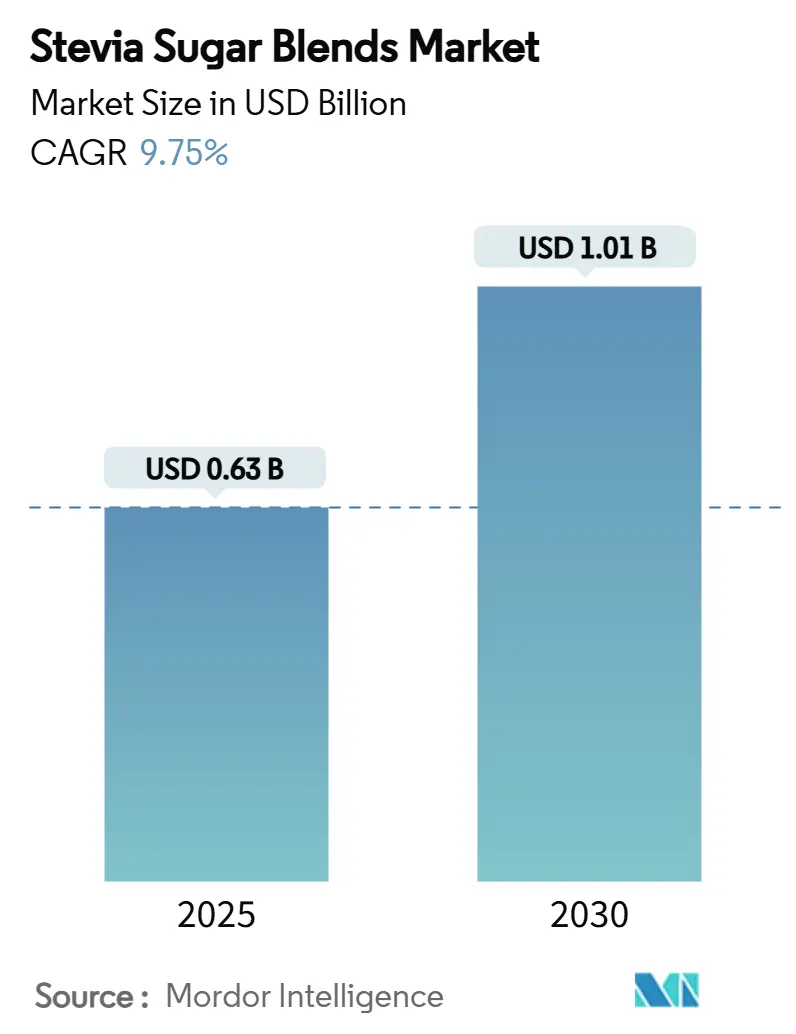

| Tamaño del Mercado (2025) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.75% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezclas de Azúcar con Stevia por Mordor Intelligence

Se prevé que el tamaño del mercado de mezclas de azúcar con stevia alcance un valor de USD 0,63 mil millones en 2025 y se proyecta que ascienda a USD 1,01 mil millones para 2030, avanzando a una CAGR del 9,75%. Las presiones globales para reducir los azúcares añadidos, la definición actualizada de la FDA sobre lo "saludable" que excluye a la stevia, y la rápida adopción comercial de la bioconversión rentable para la rebaudiósido M premium impulsan esta expansión. Gracias a la nueva norma de aditivos alimentarios GB 2760-2024 de China y a una creciente producción doméstica de hoja que garantiza la disponibilidad de materias primas, la región de Asia-Pacífico ostenta una participación de mercado dominante del 39,34%. Mientras tanto, Oriente Medio y África, impulsados por el creciente PIB de los Emiratos Árabes Unidos y un impulso político respaldado por el USDA para importaciones más saludables, registran el crecimiento más rápido con una CAGR del 12,56%. Si bien las mezclas convencionales lideran en ventas, los productos orgánicos certificados, como los de Pyure, que aprovechan los sellos orgánicos del USDA, superan el crecimiento general y aseguran espacios premium en los estantes.

Conclusiones Clave del Informe

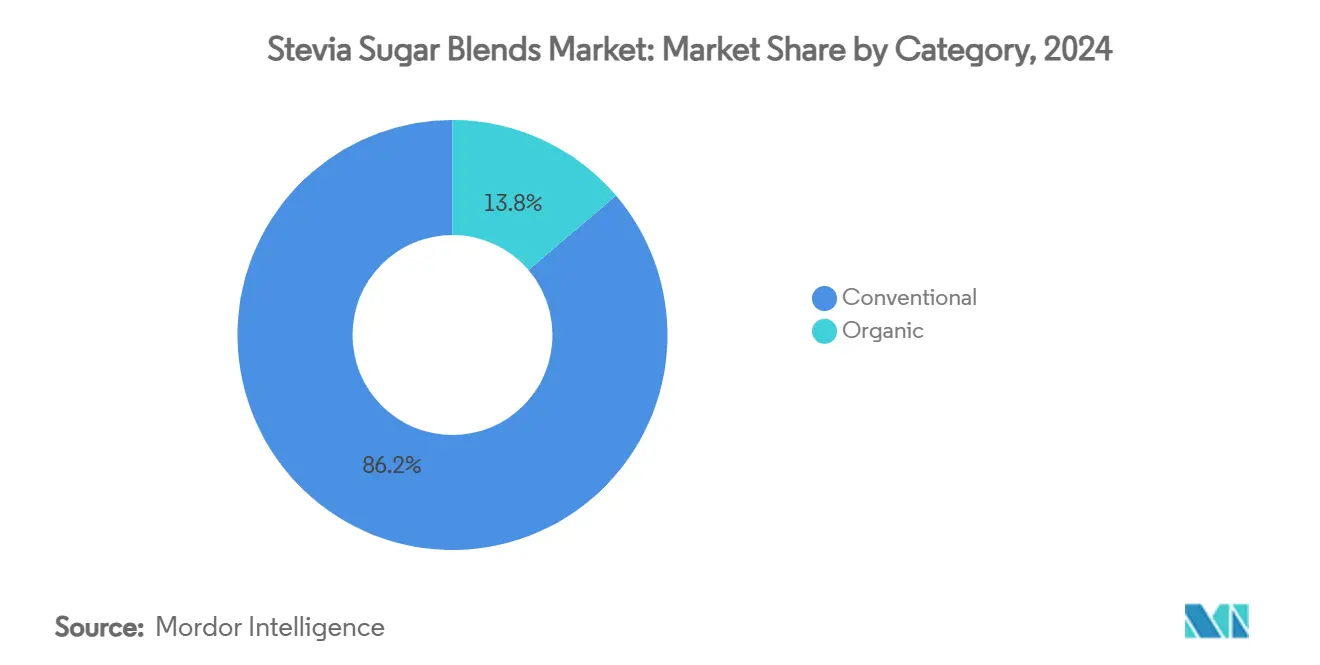

- Por categoría, los productos convencionales captaron el 86,24% de la participación en ingresos en 2024, mientras que las mezclas orgánicas avanzan a una CAGR del 12,44% hasta 2030.

- Por forma del producto, las mezclas en polvo representaron el 54,65% de la participación del mercado de mezclas de azúcar con stevia en 2024, mientras que los formatos líquidos proyectan una CAGR del 13,76% hasta 2030.

- Por combinación de edulcorante, stevia más azúcar dominó con el 38,27% del tamaño del mercado de mezclas de azúcar con stevia en 2024; se prevé que stevia más fruta del monje crezca a una CAGR del 11,53% hasta 2030.

- Por aplicación, las bebidas lideraron con una participación del 42,86% en 2024, y el segmento de nutracéuticos y productos farmacéuticos se expande a una CAGR del 11,82% hasta 2030.

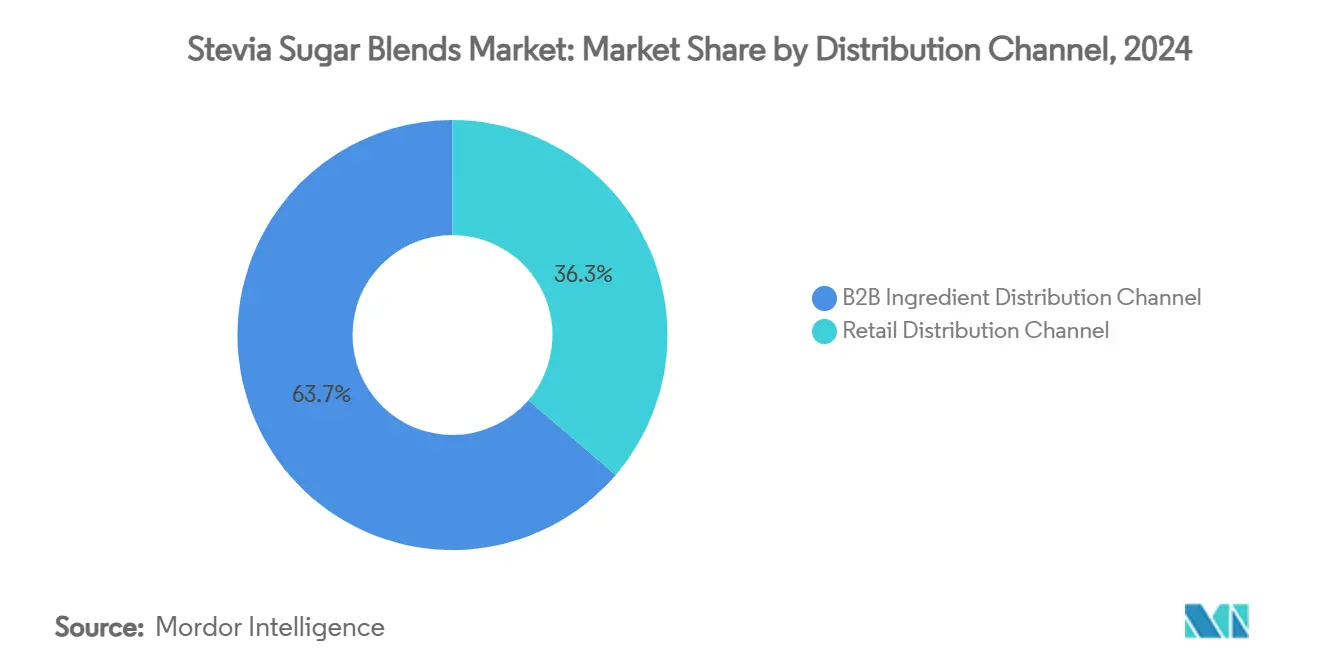

- Por canal de distribución, el canal de distribución de ingredientes B2B mantuvo el 63,71% del tamaño del mercado de mezclas de azúcar con stevia en 2024, mientras que el canal de distribución minorista proyecta un crecimiento anual del 10,38% hasta 2030.

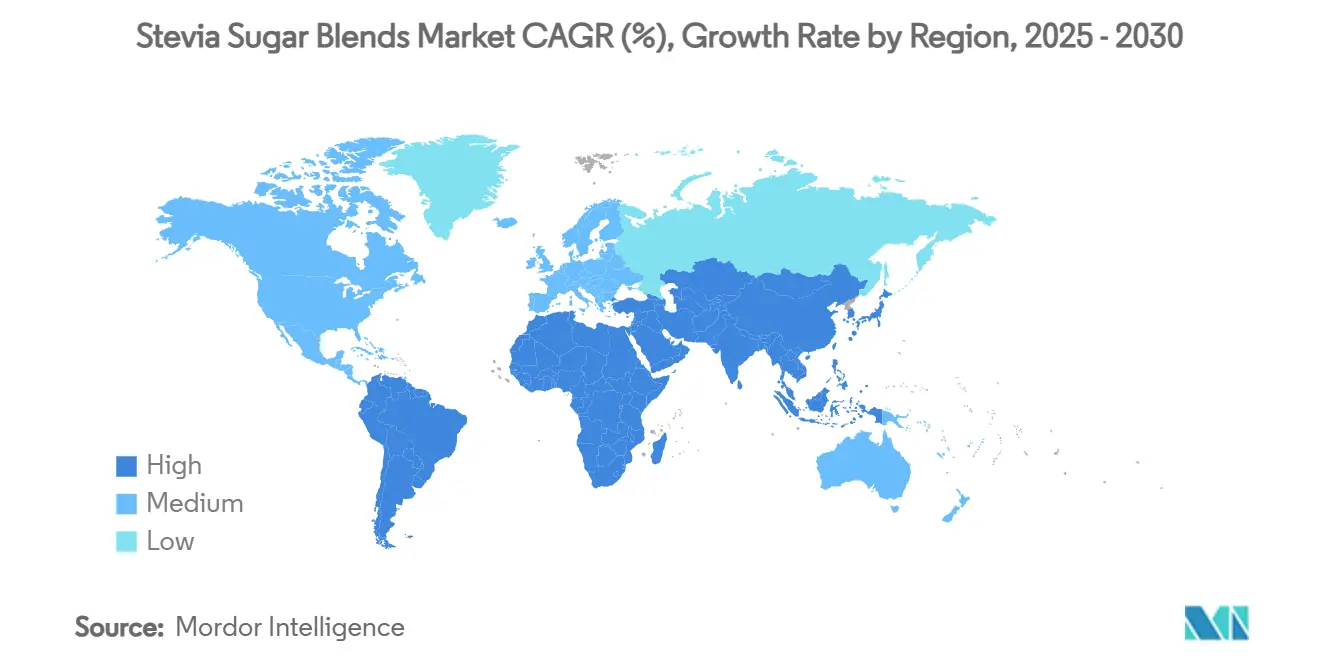

- Por geografía, Asia-Pacífico representó el 39,34% de la participación del mercado de mezclas de azúcar con stevia en 2024. Se prevé que Oriente Medio y África registren la expansión más rápida con una CAGR del 12,56% hasta 2030.

Tendencias e Información del Mercado Global de Mezclas de Azúcar con Stevia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de reducción de azúcar y expansión del impuesto a las bebidas azucaradas | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reformulaciones de productos por parte de las principales empresas de bebidas globales | +1.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Bioconversión rentable de Rebaudiósido M | +1.2% | Centros de producción en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Personalización de productos y tendencias de alimentos funcionales | +0.9% | Segmentos premium de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Microencapsulación patentada que mejora la sensación en boca | +0.7% | Global, con centros de I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de mezclas de stevia orgánica y sin OMG | +0.6% | Mercados orgánicos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de reducción de azúcar y expansión del impuesto a las bebidas azucaradas

Los mandatos gubernamentales orientados a reducir el consumo de azúcar están alterando significativamente la dinámica de la industria alimentaria. Según lo destacado por DLA Piper, las Directrices Dietéticas 2025-2030 de la FDA abogan por una suspensión total de los azúcares añadidos. Al mismo tiempo, el USDA está imponiendo límites más estrictos sobre los azúcares añadidos en las comidas escolares, lo que genera un aumento en la demanda de mezclas de stevia en instituciones educativas. La FDA también intensifica sus esfuerzos, impulsando etiquetas nutricionales en el frente del envase que clasifiquen los azúcares añadidos como Bajo,

Medio,

o Alto,

subrayando la urgencia de la reformulación de alimentos[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma Propuesta de Etiquetado Nutricional en el Frente del Envase," regulations.gov. Este enfoque regulatorio sincronizado favorece las mezclas de stevia, que, gracias a las definiciones actualizadas de la FDA, pueden ostentar con orgullo declaraciones de "saludable", un privilegio negado a los azúcares añadidos tradicionales. El Instituto de Tecnólogos de Alimentos destaca la creciente influencia de los usuarios de medicamentos GLP-1 en la iniciativa de reducción de azúcar, proyectando la expansión de este grupo a una sólida tasa anual del 20% hasta 2030. Además, a medida que los impuestos al azúcar ganan terreno en los mercados emergentes a nivel mundial, el potencial de crecimiento se hace evidente, aunque con velocidades de implementación variables.

Reformulaciones de productos por parte de las principales empresas de bebidas globales

Las principales corporaciones de bebidas, incluida Coca-Cola, están adoptando rápidamente la stevia para alinearse con las demandas de salud de los consumidores y los estándares regulatorios. Los archivos ante la SEC de Coca-Cola destacan los glucósidos de esteviol como elementos fundamentales en sus reformulaciones de productos. Según Ingredion, las bebidas deportivas están experimentando un notable auge, con marcas que aprovechan la estabilidad térmica y la naturaleza sin calorías de la stevia, lo que genera una CAGR significativa en las declaraciones sin azúcar añadido[2]Fuente: Ingredion Incorporated, "Comunicados de Prensa y Actualizaciones para Inversores," ingredionincorporated.com. Los productores de bebidas energéticas están recurriendo al EverSweet de Cargill, mezclándolo con el sabor natural ClearFlo para contrarrestar el amargor de los ingredientes funcionales y preservar una dulzura similar al azúcar. Esta tendencia no se limita a las bebidas; los fabricantes de alimentos están aprovechando la adaptabilidad de la stevia en los sectores de panadería, lácteos y confitería. Sin embargo, a medida que las proporciones de mezcla se vuelven más complejas, existe una mayor necesidad de tecnologías avanzadas de enmascaramiento de sabores para satisfacer la aceptación del consumidor.

Bioconversión rentable de Rebaudiósido M

Las autoridades del Reino Unido han aprobado los métodos de bioconversión de PureCircle para producir Reb D y Reb M, procesos que se asemejan estrechamente a la síntesis natural, según informó Food Ingredients First. Ingredion, como se destaca en su Informe Anual 2023, está ampliando sus instalaciones de bioconversión de stevia en Malasia, posicionándose para aprovechar los beneficios de costos mientras atiende el creciente apetito asiático por edulcorantes de alta pureza. El Rebaudiósido M, con un perfil de sabor 300 veces más dulce que el azúcar y sin regusto amargo, tiene un precio premium. Si bien su producción es compleja, las técnicas de bioconversión han logrado reducir los costos de fabricación en aproximadamente un 30% en comparación con los métodos de extracción tradicionales. Las solicitudes de patentes conjuntas de The Coca-Cola Company y PureCircle para composiciones mejoradas de solubilidad de Reb M subrayan un compromiso sostenido con la innovación y la viabilidad comercial. Sin embargo, persisten importantes desafíos de escalado, especialmente en la capacidad de fermentación y los procesos de purificación posteriores.

Personalización de productos y tendencias de alimentos funcionales

Impulsados por el deseo de una nutrición personalizada, los consumidores recurren cada vez más a mezclas de stevia que satisfacen sus necesidades dietéticas únicas y objetivos de salud. Muchos están reduciendo el consumo de azúcar y evitando los edulcorantes artificiales. La investigación destaca el potencial de la stevia, especialmente en nutracéuticos, con estudios que indican su potencial en el manejo de la diabetes. En particular, estudios clínicos publicados por MDPI muestran que los edulcorantes combinados con picolinato de cromo pueden mejorar la sensibilidad a la insulina y reducir la glucosa en sangre en ayunas. En el ámbito de las bebidas funcionales, existe una tendencia creciente a combinar stevia con prebióticos, probióticos y extractos botánicos, creando productos de bienestar dirigidos a grupos de consumidores específicos. A medida que los consumidores exigen transparencia en los ingredientes, la demanda de soluciones de stevia con etiqueta limpia aumenta. Sin embargo, el desafío radica en la complejidad de las formulaciones con diversos componentes funcionales. Si bien las tecnologías de personalización están allanando el camino para perfiles de dulzura a medida, escalar estas soluciones para el mercado más amplio presenta obstáculos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regusto distintivo y desafíos de sabor | -1.4% | Global, particularmente pronunciado en las preferencias de sabor de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro y del rendimiento de los cultivos | -1.1% | Regiones productoras de América del Sur, redes de suministro globales | Mediano plazo (2-4 años) |

| Etiquetado armonizado pendiente de la UE para mezclas | -0.8% | Mercados de la Unión Europea | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y barreras de entrada al mercado | -0.6% | Mercados emergentes en Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regusto distintivo y desafíos de sabor

A pesar de los avances tecnológicos, las limitaciones del perfil de sabor dificultan la adopción más amplia de la stevia en el mercado. El Rebaudiósido A, un actor dominante en las formulaciones comerciales, ha generado rechazo entre los consumidores por su persistente regusto amargo, según lo destacado por SupplySide Food Business Journal. Si bien la stevia ocupa una participación notable en el ámbito global de productos de reducción de azúcar, las inconsistencias en el sabor han frenado su integración más profunda en diversas categorías de alimentos. Si bien las tecnologías avanzadas de microencapsulación y enmascaramiento de sabores ofrecen cierto alivio, tienen un costo, elevando los precios de los productos finales entre un 15-25% por encima de los edulcorantes tradicionales. Aunque los glucósidos de esteviol más nuevos como el Reb M prometen perfiles de sabor mejorados, su disponibilidad natural limitada y los elevados costos de producción limitan su adopción generalizada. Las preferencias geográficas juegan un papel fundamental en la aceptación del consumidor: los mercados asiáticos exhiben una mayor tolerancia a los matices de sabor únicos de la stevia, mientras que los consumidores occidentales se inclinan hacia una experiencia de sabor similar al azúcar tradicional.

Volatilidad de la cadena de suministro y del rendimiento de los cultivos

La volatilidad de los precios, impulsada por las restricciones en la producción agrícola y las interrupciones en la cadena de suministro, socava la previsibilidad del mercado. Los aranceles estadounidenses sobre las importaciones de stevia provenientes de China e India obligan a las marcas a absorber costos y replantear sus estrategias de abastecimiento. Si bien las iniciativas de cultivo doméstico en Carolina del Norte y California muestran potencial, su escala es limitada. A pesar del financiamiento de investigación del USDA para las mejores prácticas de gestión, menos de 400 acres están plantados en 10 condados, según informó Farm Progress[3]Fuente: Editores de Farm Progress, "Primera Plantación Comercial de Stevia en EE. UU. en el Valle de San Joaquín," farmprogress.com. La variabilidad del rendimiento de la stevia, influenciada por las condiciones ambientales, se complica aún más por la ausencia de herbicidas y fungicidas registrados. La investigación indica potencial en los tratamientos con ácido giberélico para la tolerancia al estrés salino y en las nanopartículas de óxido de hierro para un crecimiento mejorado, pero la implementación comercial aún está a años de distancia, según MDPI. Los esfuerzos para diversificar el suministro enfrentan obstáculos debido a las limitadas regiones de producción global y los riesgos de concentración en las zonas de cultivo de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: La Premiumización Orgánica se Acelera a Pesar del Dominio Convencional

En 2024, las mezclas de stevia convencionales dominan el mercado con una participación del 86,24%, gracias a las cadenas de suministro establecidas y las ventajas de costos que facilitan la adopción generalizada en aplicaciones de alimentos y bebidas. Mientras tanto, las variantes orgánicas de stevia están en rápido ascenso, con una CAGR del 12,44% hasta 2030, impulsadas por su posicionamiento premium y la creciente demanda de productos con etiqueta limpia. El proyecto piloto de Stevia First Corporation en California, que produce hoja de stevia certificada orgánica por el USDA y California, subraya el impulso hacia la producción orgánica doméstica. Al mismo tiempo, el logro de Pyure como la primera marca de stevia con Certificación Orgánica del USDA subraya la disposición del mercado a invertir en productos orgánicos certificados.

La certificación orgánica de Quality Assurance International subraya el intrincado recorrido de la stevia, garantizando su integridad orgánica desde la granja hasta la mezcla final[4]Fuente: Quality Assurance International, "Certificación Orgánica," qai-inc.com. El cultivo de stevia orgánica exige una agricultura especializada, prescindiendo de pesticidas y fertilizantes sintéticos. Este compromiso eleva los costos de producción entre un 40-60%, pero el precio premium resultante valida la inversión. Si bien el segmento prospera gracias a la mayor conciencia del consumidor sobre las prácticas agrícolas sostenibles, las restricciones de suministro plantean desafíos para su rápida expansión.

Por Forma del Producto: El Dominio del Polvo es Desafiado por la Innovación Líquida

En 2024, las mezclas en polvo dominan el mercado con una participación del 54,65%, gracias a sus procesos de fabricación establecidos, vida útil prolongada y versatilidad en todas las categorías de alimentos, desde productos horneados hasta edulcorantes de mesa. Su estabilidad y envasado rentable las convierten en la opción preferida de los fabricantes de alimentos. Mientras tanto, las mezclas líquidas están en auge, con una CAGR del 13,76% hasta 2030, impulsadas por el impulso de la industria de bebidas hacia formulaciones listas para usar que evitan los problemas de disolución.

La stevia líquida se destaca por su superior dispersibilidad y dulzura instantánea, una ventaja para las bebidas frías donde la disolución del polvo puede ser problemática. Si bien las mezclas granulares y cristalinas atienden aplicaciones de nicho con necesidades específicas de tamaño de partícula y flujo, su participación de mercado está limitada por los mayores costos de procesamiento. Las innovaciones en el secado por atomización están mejorando la solubilidad del polvo sin sacrificar los beneficios de costo, pero los formatos líquidos están creando un nicho en las bebidas premium, donde la conveniencia del uso instantáneo justifica el precio más elevado.

Por Combinación de Edulcorante: Las Mezclas con Azúcar Lideran Mientras las Asociaciones con Fruta del Monje se Disparan

En 2024, la combinación de stevia y azúcar (sacarosa) ostenta una participación de mercado dominante del 38,27%. Esta tendencia subraya la preferencia de los consumidores por los perfiles de sabor familiares del azúcar y los esfuerzos de los fabricantes por reducir los costos de edulcorantes sin comprometer el sabor. Esta mezcla permite una notable reducción de azúcar, generalmente entre el 30-50%, manteniendo la sensación en boca y la dulzura que la stevia pura a menudo tiene dificultades para ofrecer. Mientras tanto, las mezclas de stevia y eritritol están ganando terreno, combinando las ventajas de cero calorías con mayor volumen y textura.

La stevia combinada con fruta del monje es el dúo de más rápido crecimiento, con una impresionante CAGR del 11,53% hasta 2030. Su auge se atribuye a su posicionamiento premium en el mercado y a un perfil de sabor que aborda eficazmente las preocupaciones sobre el regusto de las mezclas de un solo edulcorante. Sin embargo, la expansión de la fruta del monje enfrenta obstáculos en los mercados de la UE debido a desafíos regulatorios. El Reglamento de Nuevos Alimentos de la UE exige evaluaciones de seguridad adicionales, lo que plantea importantes barreras de entrada, según lo destacado por MDPI. Otras combinaciones, como stevia con alulosa y fibras prebióticas, están avanzando en los sectores de alimentos funcionales. Sin embargo, su crecimiento en el mercado está moderado por desafíos como los costos de los ingredientes y las complejidades de la formulación.

Por Aplicación: Las Bebidas Dominan Mientras los Nutracéuticos se Aceleran

En 2024, las bebidas ostentan una participación de mercado dominante del 42,86%, impulsadas por la creciente popularidad de los refrescos carbonatados, la nutrición deportiva y las bebidas energéticas. La estabilidad térmica única y la naturaleza sin calorías de la stevia ofrecen a estas bebidas una ventaja competitiva. En respuesta a los mandatos de reducción de azúcar y a una base de consumidores cada vez más consciente de la salud, las principales marcas de bebidas están reformulando rápidamente sus productos, lo que lleva a una adopción acelerada de la stevia. Si bien los sectores de panadería y confitería lidian con los efectos de la stevia sobre la textura y el dorado, los avances en la tecnología de microencapsulación están mejorando el rendimiento de la stevia en estas aplicaciones.

La stevia está ganando terreno significativo en nutracéuticos y productos farmacéuticos, el segmento de más rápido crecimiento de la industria, proyectado para expandirse a una impresionante CAGR del 11,82% hasta 2030. Este auge se atribuye en gran medida a investigaciones que subrayan los beneficios para la salud de la stevia, que van más allá de la mera dulzura e incluyen posibles propiedades antidiabéticas e antihipertensivas. Los productos lácteos, especialmente el yogur y la leche saborizada, recurren cada vez más a las mezclas de stevia, lo que les permite reducir el azúcar sin comprometer el sabor. Mientras tanto, los edulcorantes de mesa cabalgan la ola de la preferencia del consumidor por lo natural sobre lo artificial. Sin embargo, su crecimiento en el mercado está moderado por desafíos en la aceptación del sabor y una mayor sensibilidad al precio en comparación con los sustitutos tradicionales del azúcar.

Por Canal de Distribución: El Canal de Distribución de Ingredientes B2B Impulsa el Volumen Mientras el Minorista se Acelera

En 2024, el Canal de Distribución de Ingredientes B2B ostenta una participación de mercado dominante del 63,71%, subrayando el enfoque industrial del procesamiento de stevia. Los fabricantes de alimentos se inclinan por las compras a granel, buscando eficiencias de costos. Este canal se beneficia de contratos de suministro a largo plazo y de los servicios de soporte técnico que los proveedores de ingredientes ofrecen a los fabricantes de alimentos y bebidas. Los vínculos establecidos entre los productores de stevia y las principales corporaciones alimentarias no solo fortalecen estas relaciones, sino que también plantean desafíos de entrada para los recién llegados, al tiempo que garantizan una estabilidad de volumen constante.

Los Canales de Distribución Minorista están en una sólida trayectoria de crecimiento, con una CAGR del 10,38% hasta 2030. Este auge está impulsado por un creciente apetito del consumidor por alternativas de endulzado natural y su creciente presencia en los principales establecimientos de comestibles. Si bien el posicionamiento premium permite a los productos minoristas obtener márgenes más altos, su penetración en el mercado enfrenta obstáculos por la sensibilidad al precio del consumidor y las distintas preferencias de sabor. A medida que los minoristas buscan capitalizar la creciente demanda de edulcorantes naturales, las oportunidades de marca propia se amplían. Mientras tanto, las plataformas de comercio electrónico están creando un nicho, ofreciendo acceso directo a productos de stevia especializados y orgánicos para el consumidor exigente.

Análisis Geográfico

Asia-Pacífico ostenta una participación dominante del 39,34% del mercado global, respaldada por la norma de aditivos GB 2760-2024 actualizada de China, que delimita los niveles máximos de uso para diversas categorías de alimentos, según lo destacado por Knoell Group. En Guangxi y Yunnan, la agricultura por contrato, junto con iniciativas de mejora del rendimiento y líneas de secado automatizadas, ha optimizado la producción doméstica de hoja y reducido los costos unitarios. En un cambio regulatorio significativo, las autoridades de India en 2024 relajaron las restricciones sobre las aplicaciones de stevia entre categorías, allanando el camino para su uso en los sectores de panadería y lácteos anteriormente prohibidos. Japón, un innovador de larga data, mantiene sus niveles de consumo per cápita introduciendo innovaciones en miniconfitería. Mientras tanto, en un movimiento proactivo, las marcas en Australia y Nueva Zelanda están adoptando la stevia anticipándose a las inminentes reformas en las etiquetas de "azúcar añadido".

Oriente Medio y África emergen como la región de más rápido crecimiento, con una tasa de crecimiento anual del 12,56%. A medida que aumenta la conciencia sobre las enfermedades relacionadas con el estilo de vida, los Emiratos Árabes Unidos, con su economía de USD 536,83 mil millones, recurren a las importaciones de ingredientes de etiqueta limpia de alto valor, según información del USDA. En un esfuerzo por atraer proveedores de Estados Unidos y Europa, la Autoridad de Alimentos y Medicamentos de Arabia Saudita ha agilizado las aprobaciones para nuevas mezclas de edulcorantes. Los productores de bebidas sudafricanos, aprovechando su experiencia con el cumplimiento del impuesto al azúcar, están experimentando con refrescos con infusión de stevia, con miras a los mercados vecinos. A pesar de los desafíos como las brechas en la cadena de frío y los servicios de laboratorio, los objetivos de salud gubernamentales sostenidos prometen una demanda duradera.

América del Norte mantiene su posición influyente, impulsada por la claridad regulatoria. La designación GRAS, junto con las iniciativas de cultivo piloto respaldadas por el USDA en Carolina del Norte y California, refuerza los esfuerzos de sustitución de importaciones. Reconociendo la importancia de la coherencia transfronteriza, el etiquetado bilingüe de Canadá ya incorpora los glucósidos de esteviol. En Europa, el progreso es más moderado; la Autoridad Europea de Seguridad Alimentaria está en proceso de reevaluar los niveles de ingesta diaria admisible, y la falta de etiquetado unificado para las mezclas introduce un elemento de imprevisibilidad. Si bien América del Sur sigue siendo un proveedor crucial de hojas, las fluctuaciones en los valores de las divisas están moderando las inversiones en actividades posteriores.

Panorama Competitivo

El mercado de mezclas de azúcar con stevia exhibe una fragmentación moderada, con los cinco principales actores manteniendo colectivamente una participación significativa. Ingredion consolida su liderazgo en el mercado con una participación del 88% en PureCircle y una instalación de bioconversión de USD 100 millones en Indianápolis. La adquisición estratégica de CP Kelco por parte de Tate & Lyle por USD 1.800 millones integra los hidrocoloides en su cartera de edulcorantes, allanando el camino para mayores oportunidades de venta cruzada en los sectores de lácteos y bebidas.

Cargill se diferencia con EverSweet, una solución de rebaudiósido M y D basada en fermentación, ahora un elemento habitual en refrescos y aguas saborizadas. Su innovador ciclo cerrado de materia prima de azúcar de maíz no solo reduce las emisiones de carbono, sino que también refuerza los compromisos ESG en colaboración con gigantes globales de bebidas. Mientras tanto, actores más pequeños de biotecnología como SweeGen están causando revuelo con plataformas enzimáticas patentadas que aumentan los rendimientos de conversión y minimizan los residuos de purificación. Stevia First Corporation, enfocada en lo orgánico, aprovechando el terroir único de California y las técnicas de fermentación, asegura contratos en el mercado minorista premium.

Los acuerdos de suministro están evolucionando, ahora a menudo con cláusulas conjuntas de I+D adaptadas para perfiles de dulzura personalizados, vinculando efectivamente a los compradores en asociaciones a largo plazo. La concesión de licencias de tecnología de encapsulación emerge como una ventaja competitiva fundamental, permitiendo a los proveedores obtener regalías incluso en productos que no producen directamente. Si bien los actores regionales en América del Sur y el Sudeste Asiático crean nichos a través del abastecimiento local de hojas y los vínculos gubernamentales, aún están rezagados en escala en comparación con sus contrapartes multinacionales.

Líderes de la Industria de Mezclas de Azúcar con Stevia

Cargill, Incorporated

Tate and Lyle PLC

Archer Daniels Midland Company

GLG Life Tech

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Ingredion anunció un avance en las iniciativas de sostenibilidad de la stevia mientras la UE aprobó el ingrediente de torta de colza fermentada, demostrando el continuo progreso regulatorio para los ingredientes alimentarios naturales. La empresa continúa expandiendo su cartera de soluciones de stevia PureCircle con variedades propietarias.

- Abril 2025: Farm Progress informó sobre la expansión del cultivo de stevia en Georgia como parte del programa de exploración de cultivos no tradicionales del estado, con universidades de investigación y el Centro de Innovación para la Agroindustria colaborando para desarrollar métodos de producción sostenibles para los mercados internacionales.

- Febrero 2025: S&W Seed Company inició la primera plantación comercial de stevia en EE. UU. en el Valle de San Joaquín de California, asociándose con PureCircle Limited para un sitio de 100 acres con planes de expansión a 1.000 acres. El proyecto aborda los desafíos de mecanización y el desarrollo de modelos de rentabilidad para los agricultores.

- Noviembre 2024: Tate & Lyle completó la adquisición de CP Kelco por USD 1.800 millones, creando un negocio líder global de soluciones especializadas para alimentos y bebidas con capacidades mejoradas en tecnologías de endulzado, sensación en boca y fortificación.

Alcance del Informe Global del Mercado de Mezclas de Azúcar con Stevia

| Orgánico |

| Convencional |

| Mezclas en Polvo |

| Mezclas Líquidas |

| Mezclas Granulares/Cristalinas |

| Stevia + Eritritol |

| Stevia + Fruta del Monje |

| Stevia + Azúcar (Sacarosa) |

| Otros |

| Bebidas |

| Panadería y Confitería |

| Productos Lácteos |

| Edulcorantes de Mesa |

| Nutracéuticos y Productos Farmacéuticos |

| Otras Aplicaciones |

| Canal de Distribución de Ingredientes B2B |

| Canal de Distribución Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Forma del Producto | Mezclas en Polvo | |

| Mezclas Líquidas | ||

| Mezclas Granulares/Cristalinas | ||

| Por Combinación de Edulcorante | Stevia + Eritritol | |

| Stevia + Fruta del Monje | ||

| Stevia + Azúcar (Sacarosa) | ||

| Otros | ||

| Por Aplicación | Bebidas | |

| Panadería y Confitería | ||

| Productos Lácteos | ||

| Edulcorantes de Mesa | ||

| Nutracéuticos y Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Canal de Distribución de Ingredientes B2B | |

| Canal de Distribución Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de mezclas de azúcar con stevia en 2025?

El tamaño del mercado de mezclas de azúcar con stevia se valora en USD 0,63 millones en 2025 y está en camino de una expansión constante.

¿Cuál es la CAGR pronosticada para las mezclas de azúcar con stevia hasta 2030?

Se proyecta que los ingresos globales crezcan a una CAGR del 9,75% entre 2025 y 2030, respaldados por las políticas de reducción de azúcar y los avances en bioconversión.

¿Qué región lidera el consumo de mezclas de azúcar con stevia?

Asia-Pacífico ocupa el primer lugar con una participación del 39,34%, respaldada por las normas de aditivos actualizadas de China y la expansión del suministro de hoja.

¿Qué aplicación crece más rápido?

Los nutracéuticos y productos farmacéuticos exhiben el crecimiento más rápido, con una CAGR del 11,82% impulsada por el interés en los beneficios para la salud metabólica.

Última actualización de la página el: