Tamaño y Participación del Mercado de Sustitutos del Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

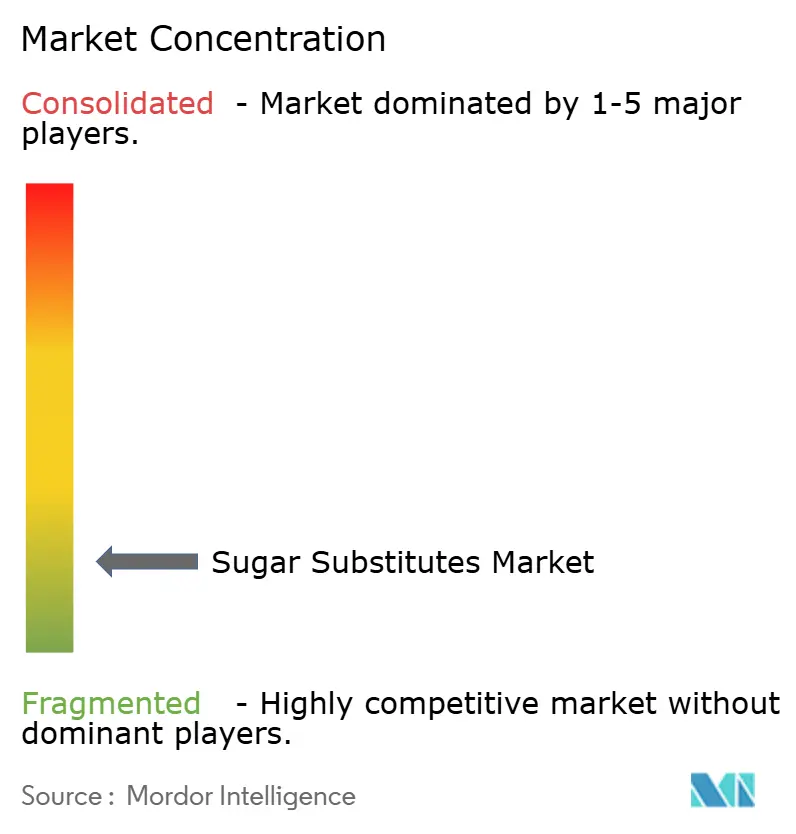

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos del Azúcar por Mordor Intelligence

El tamaño del mercado de sustitutos del azúcar se valoró en USD 8.550 millones en 2025 y se estima que crecerá de USD 9.180 millones en 2026 hasta alcanzar USD 11.420 millones en 2031, a una CAGR del 4,68% durante el período de pronóstico (2026-2031). El rápido crecimiento en la prevalencia de diabetes y obesidad, la proliferación de etiquetas de advertencia en el frente del envase y la expansión de las líneas de productos sin azúcar están transformando los patrones de compra. Las empresas multinacionales de bebidas están impulsando agendas de reformulación para evitar los impuestos al azúcar, mientras que los fabricantes de alimentos adoptan estrategias de mezcla que combinan edulcorantes de alta intensidad con polioles para resolver deficiencias de textura. Las plataformas de fermentación de precisión están reduciendo los costos de producción y las huellas de carbono en todo el mercado de sustitutos del azúcar, creando un camino para los edulcorantes de próxima generación que satisfacen las demandas de etiqueta limpia y sostenibilidad. La presión competitiva en el mercado de sustitutos del azúcar se intensifica a medida que los exportadores chinos de polioles aprovechan las ventajas de costos y las empresas emergentes de biotecnología comercializan nuevas moléculas que eluden la volatilidad agrícola.

Conclusiones Clave del Informe

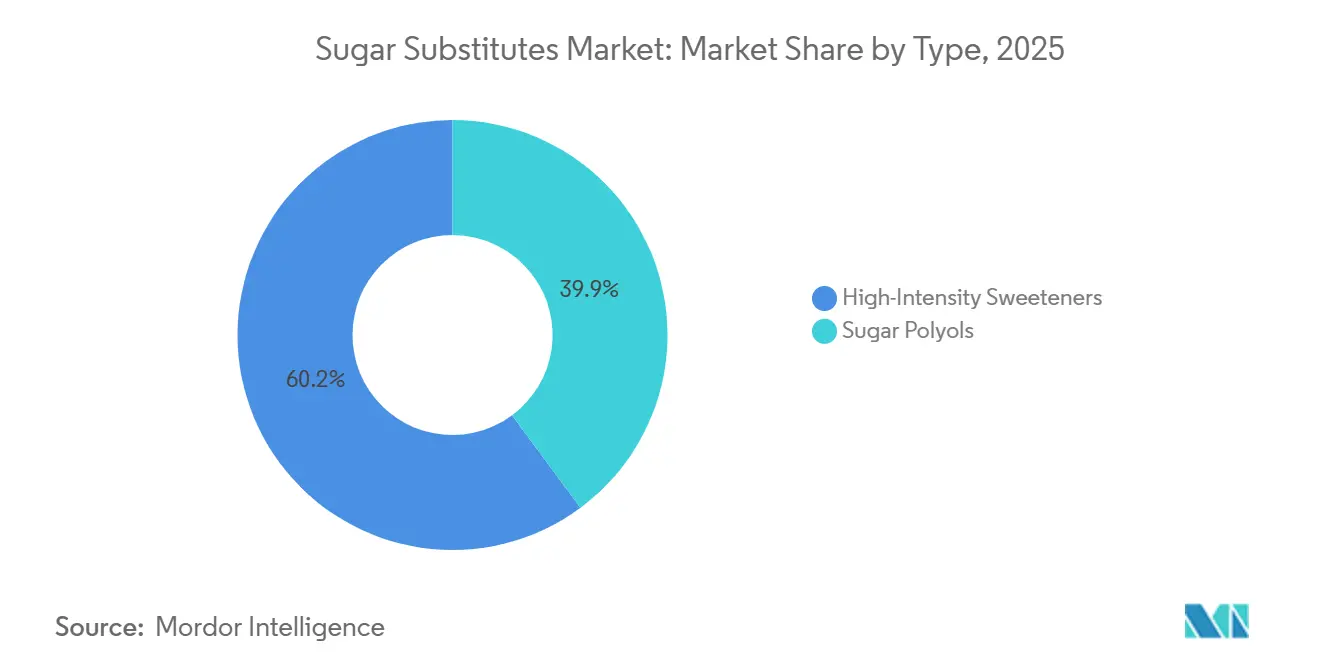

- Por tipo, los edulcorantes de alta intensidad lideraron con el 60,15% de la participación del mercado de sustitutos del azúcar en 2025, mientras que los polioles de azúcar registraron la CAGR proyectada más rápida del 5,89% hasta 2031.

- Por origen, los edulcorantes de origen vegetal captaron el 55,32% de los ingresos en 2025; se prevé que las variantes fermentadas biotecnológicamente se expandan a una CAGR del 6,14% hasta 2031.

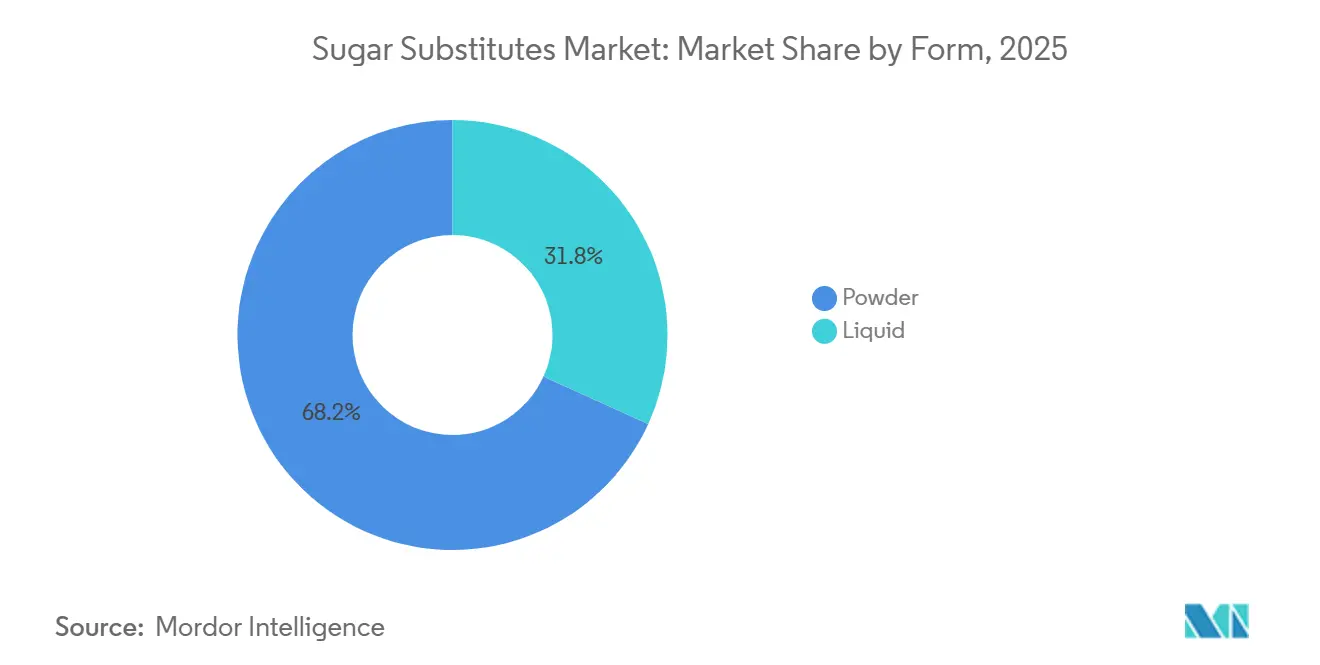

- Por forma, los polvos representaron el 68,21% del tamaño del mercado de sustitutos del azúcar en 2025, mientras que los líquidos registraron el mayor crecimiento con una CAGR del 5,42%.

- Por aplicación, las bebidas representaron el 42,12% de los ingresos de 2025, aunque las aplicaciones alimentarias avanzan a una CAGR del 5,58% hasta 2031.

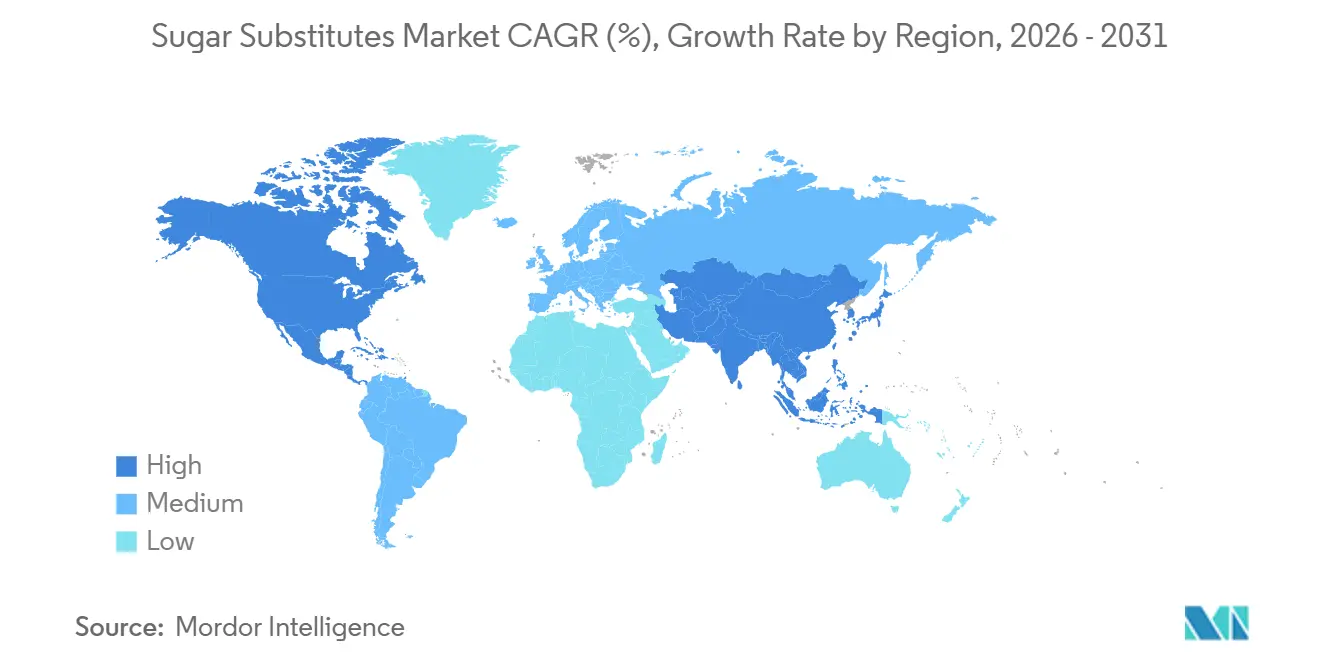

- Por geografía, Asia-Pacífico dominó con una participación del 45,21% en 2025 y se prevé que crezca a una CAGR del 6,21%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sustitutos del Azúcar

Tabla de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de las Tasas de Diabetes y Obesidad Impulsa la Demanda de Edulcorantes Bajos en Calorías | +1.2% | Global, con mayor impacto en Asia-Pacífico (China, India) y América del Norte | Largo plazo (≥ 4 años) |

| Aumento en la Demanda de Edulcorantes de Etiqueta Limpia | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Avances en Tecnologías de Extracción y Procesamiento Reducen los Costos de Producción | +0.7% | Global, con producción concentrada en China y centros de fermentación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Sustitutos del Azúcar Ofrecen Perfiles de Dulzura y Textura Personalizables | +0.5% | Global, particularmente fabricantes de alimentos y bebidas en mercados desarrollados | Corto plazo (≤ 2 años) |

| La Expansión de Productos Bajos en Azúcar/Sin Azúcar Impulsa el Crecimiento del Mercado | +1.0% | Global, liderado por América del Norte y Europa, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Tendencia hacia Ingredientes con Menor Huella de Carbono | +0.4% | Europa, América del Norte, con expansión hacia marcas enfocadas en sostenibilidad en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Tasas de Diabetes y Obesidad Impulsa la Demanda de Edulcorantes Bajos en Calorías

Se proyecta que la prevalencia de la obesidad aumentará de 2.110 millones de adultos en 2021 a 3.800 millones en 2050, impulsando una demanda significativa de edulcorantes sin calorías y bajos en calorías. La región de Asia-Pacífico enfrenta el mayor impacto, con China reportando 140 millones de casos de diabetes e India 101 millones. Sin embargo, el consumo per cápita de edulcorantes en estos países sigue siendo muy inferior a los niveles occidentales. Las multinacionales de bebidas están aprovechando esta disparidad introduciendo productos localizados sin azúcar. Además, la aparición de agonistas del receptor GLP-1, como la semaglutida y la tirzepatida, está transformando el comportamiento del consumidor. Si bien los usuarios de estos medicamentos para bajar de peso reducen la ingesta calórica general, continúan prefiriendo productos endulzados. Esto ha llevado a los fabricantes a reformular utilizando edulcorantes de alta intensidad que ofrecen sabor sin efectos metabólicos. Este cambio representa una tendencia a largo plazo en el mercado de sustitutos del azúcar en lugar de un cambio temporal. A pesar de las presiones sobre los márgenes causadas por los precios de exportación de polioles chinos, la industria de sustitutos del azúcar espera un crecimiento sostenido en volumen.

Aumento en la Demanda de Edulcorantes de Etiqueta Limpia

La preferencia del consumidor se ha consolidado en torno a los edulcorantes de origen vegetal, con el 75% de los encuestados en una encuesta de Kerry Group destacando la importancia de los ingredientes naturales. Además, el 56% de los participantes en una encuesta del Consejo Internacional de Información Alimentaria (IFIC) reconoció los beneficios para la salud de los edulcorantes bajos en calorías y sin calorías cuando se utilizan como sustitutos de los azúcares añadidos[1]Fuente: Consejo Internacional de Información Alimentaria. "Encuesta de Alimentación y Salud 2024." foodinsight.org. Esta creciente tendencia está impulsando la adopción de stevia y fruta del monje en América del Norte y Europa. En estos mercados, los productos con declaraciones de "natural" en su envase frontal tienen un precio superior del 15-20% sobre las alternativas sintéticas. La demanda de etiquetas limpias está transformando las cadenas de suministro en todo el mercado de sustitutos del azúcar. Las marcas obtienen cada vez más stevia orgánica certificada de Paraguay y fruta del monje de la provincia de Guangxi en China para cumplir con los estándares del Proyecto No-OGM y USDA Orgánico, creando un desafío de trazabilidad. Los proveedores verticalmente integrados como Ingredion, que aumentó su participación en la filial de stevia PureCircle al 98% en 2024, están bien posicionados para abordar estas complejidades. Si bien los edulcorantes sintéticos permanecen en excipientes farmacéuticos y aplicaciones industriales, donde predominan las consideraciones de costo, el mercado de sustitutos del azúcar se está segmentando claramente. Los productos orientados al consumidor se dividen en dos categorías distintas: natural premium y sintético rentable.

Los Avances en Tecnologías de Extracción y Procesamiento Reducen los Costos de Producción

La fermentación de precisión y la ingeniería metabólica están reduciendo la brecha de costos entre los edulcorantes extraídos de plantas y los derivados de biotecnología, con cepas de levadura modificadas que ahora alcanzan títulos de eritritol de 245 gramos por litro y títulos de xilitol de 200 gramos por litro en reactores de alimentación discontinua. La edición genética CRISPR/Cas9 ha permitido a los investigadores sobreexpresar las vías de xilosa reductasa y xilitol deshidrogenasa en Yarrowia lipolytica, aumentando los rendimientos de polioles en un 40% en comparación con las cepas de primera generación. La empresa conjunta Avansya de DSM-Firmenich y Cargill recibió la aprobación de la EFSA y la Agencia de Normas Alimentarias del Reino Unido en enero de 2024 para EverSweet, un glucósido de stevia fermentado que utiliza un 81% menos de carbono, un 96% menos de tierra y un 97% menos de agua que el azúcar de caña. Este perfil de sostenibilidad se alinea con los objetivos de emisiones de Alcance 3 para las empresas multinacionales de alimentos. Las rutas de conversión enzimática también están madurando dentro del mercado de sustitutos del azúcar, con la D-alulosa 3-epimerasa y la L-arabinosa isomerasa que permiten la producción rentable de azúcares raros a partir de materias primas de fructosa. Estos avances en bioprocesamiento están geográficamente concentrados en América del Norte y Europa, fortaleciendo el liderazgo tecnológico en el mercado de sustitutos del azúcar, donde los marcos regulatorios para microorganismos genéticamente modificados están establecidos, creando una ventaja tecnológica que los fabricantes por contrato chinos se apresuran a replicar mediante acuerdos de licencia e ingeniería inversa.

La Expansión de Productos Bajos en Azúcar/Sin Azúcar Impulsa el Crecimiento del Mercado

Para 2024, Coca-Cola introdujo más de 800 productos reducidos o sin azúcar en su cartera global. Esto incluye el lanzamiento en febrero de 2024 de Coca-Cola Spiced Zero Sugar y la serie Coca-Cola Creations, que combina formulaciones sin azúcar con sabores de edición limitada. En 2023, PepsiCo reformuló Pepsi Zero Sugar y amplió la distribución de Mountain Dew Zero Sugar para atraer a consumidores más jóvenes que buscan energía sin preocupaciones metabólicas. Las etiquetas de advertencia en el frente del envase de la Fase 3 de México, vigentes en 2025, exigirán advertencias de "exceso de azúcar" en bebidas que contengan más de 5 gramos de azúcar por 100 mililitros. Esta regulación ha llevado a Coca-Cola FEMSA y Arca Continental a aumentar su oferta de productos sin azúcar en toda América Latina. La plataforma Tastesense™ Sweetness de Kerry Group, lanzada en febrero de 2026, permite hasta un 100% de reducción de azúcar en aplicaciones lácteas, de panadería y de bebidas al enmascarar las notas metálicas y amargas de los edulcorantes de alta intensidad. Esta innovación representa un avance significativo en el mercado de sustitutos del azúcar. La expansión de las ofertas sin azúcar extiende las oportunidades en el mercado de sustitutos del azúcar más allá de las bebidas; el KitKat de Base Vegetal de Nestlé y la variante con 25% menos de azúcar de Milo demuestran que, a medida que avanzan las tecnologías de enmascaramiento del sabor, las confiterías y las bebidas de malta también son viables para la reformulación.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de Percepción de Seguridad del Consumidor en torno a los Edulcorantes Artificiales | -0.6% | Global, con mayores preocupaciones en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ambigüedad Regulatoria en torno a los Nuevos Edulcorantes | -0.5% | Europa (jurisdicción de la EFSA), con expansión a mercados emergentes que adoptan estándares de la UE | Mediano plazo (2-4 años) |

| Desafíos del Perfil de Sabor en Productos de Producción Masiva | -0.3% | Global, particularmente en segmentos sensibles al costo y mercados en desarrollo | Corto plazo (≤ 2 años) |

| Competencia de los Azúcares Naturales | -0.2% | América del Norte, Europa, donde el posicionamiento premium respalda precios más altos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Percepción de Seguridad del Consumidor en torno a los Edulcorantes Artificiales

En marzo de 2023, la FDA respondió declarando que "no cuestiona la seguridad" del eritritol, reafirmando su estatus de Generalmente Reconocido como Seguro (GRAS), al tiempo que se comprometía a monitorear los nuevos desarrollos científicos[2]Fuente: FDA, "Declaración sobre la Seguridad del Eritritol," fda.gov. Al mismo tiempo, la Autoridad Europea de Seguridad Alimentaria (EFSA) mantuvo su determinación de 2023 de una ingesta diaria aceptable de 0,5 gramos por kilogramo de peso corporal y optó por no implementar restricciones adicionales. A pesar de la ausencia de medidas regulatorias, el estudio generó preocupaciones entre los consumidores dentro del mercado de sustitutos del azúcar. En consecuencia, algunas marcas reformularon silenciosamente sus productos, reemplazando el eritritol con mezclas de stevia y alulosa para proteger su reputación. El Consejo de Control de Calorías, un grupo de la industria, criticó la metodología del estudio y enfatizó que el eritritol se encuentra naturalmente en frutas y alimentos fermentados en pequeñas cantidades. Sin embargo, la percepción negativa persiste, particularmente entre los consumidores preocupados por la salud. De manera similar, el aspartamo enfrentó escrutinio cuando la Agencia Internacional para la Investigación del Cáncer lo clasificó como "posiblemente cancerígeno para los humanos" (Grupo 2B) en julio de 2023. No obstante, el Comité Mixto de Expertos en Aditivos Alimentarios de la FAO/OMS reafirmó su ingesta diaria aceptable de 40 miligramos por kilogramo de peso corporal. Estas controversias periódicas sobre seguridad crean incertidumbre en toda la industria de sustitutos del azúcar, lo que lleva a las marcas cautelosas a diversificar sus carteras de edulcorantes para reducir la dependencia de ingredientes únicos.

Ambigüedad Regulatoria en torno a los Nuevos Edulcorantes

En 2025, la EFSA rechazó la solicitud de alimento novedoso de la alulosa debido a un expediente de seguridad incompleto[3]Fuente: EFSA, "Entrada de la Base de Datos de Alimentos Novedosos – Alulosa," efsa.europa.eu. Esta decisión contrasta marcadamente con la determinación de la FDA de 2019 del estatus de Generalmente Reconocido como Seguro (GRAS) para la alulosa, que también la excluyó del etiquetado de azúcares totales y añadidos. Esta divergencia regulatoria complica el desarrollo de productos a ambos lados del Atlántico. El extracto de fruta del monje enfrenta desafíos geográficos similares. Si bien la FDA permite un uso amplio bajo el estatus GRAS, la UE restringe la aprobación a extractos acuosos, excluyendo los mogrosidos extraídos con alcohol que proporcionan una mayor intensidad de dulzura. Este entorno regulatorio fragmentado obliga a los fabricantes multinacionales a desarrollar formulaciones específicas por región, aumentando los costos de I+D y retrasando los lanzamientos globales de productos. Los mercados emergentes a menudo adoptan los estándares de la UE al establecer marcos de alimentos novedosos, extendiendo la influencia de la EFSA más allá de su jurisdicción. En consecuencia, los edulcorantes aprobados por la FDA, como la alulosa, enfrentan desventajas en regiones como África y el Sudeste Asiático. La falta de armonización regulatoria también crea oportunidades para marcas más pequeñas que navegan por aprobaciones fragmentadas. Las empresas que obtienen la autorización de alimento novedoso de la EFSA obtienen una ventaja competitiva en el mercado de la UE de 27 miembros, mientras que las marcas enfocadas en EE. UU. se benefician de una comercialización más rápida a través de la vía de notificación GRAS de la FDA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Polioles Ganan Terreno a Medida que Aumenta la Demanda Farmacéutica

En 2025, los edulcorantes de alta intensidad representaron el 60,15% de la participación de mercado, destacando su dominio en bebidas sin calorías y formatos de mesa. Mientras tanto, se proyecta que los polioles de azúcar crecerán a una CAGR del 5,89% hasta 2031, impulsados por el mayor uso de sorbitol, xilitol y manitol por parte de los fabricantes farmacéuticos como excipientes en tabletas masticables, jarabes y pastillas. Entre los edulcorantes de alta intensidad, la stevia lidera el mercado de sustitutos del azúcar debido a su amplia aceptación regulatoria y su atractivo de etiqueta limpia. La sucralosa le sigue, beneficiándose de las ventajas de costo en aplicaciones industriales a pesar de sus limitaciones en el perfil de sabor. La fruta del monje está estableciendo un nicho en bebidas premium, particularmente en Asia, donde la capacidad de producción de China supera las 8.000 toneladas de glucósidos de esteviol anuales, según la Asociación Nacional de la Industria Alimentaria de China. El aspartamo y el acesulfamo potásico están perdiendo participación de mercado en las categorías orientadas al consumidor debido a preocupaciones sobre su percepción sintética, pero siguen siendo ampliamente utilizados en aplicaciones farmacéuticas e industriales, donde el costo por unidad de dulzura supera las declaraciones de etiqueta. El neotamo y el advantame, derivados del aspartamo de próxima generación aprobados por la FDA, han tenido dificultades para ganar tracción en el mercado debido a la limitada diversidad de proveedores y el bajo conocimiento entre los formuladores.

Los polioles de azúcar se están dividiendo en segmentos de productos básicos y especializados dentro del mercado de sustitutos del azúcar. El sorbitol y el maltitol sirven a aplicaciones de confitería sensibles al costo, mientras que el eritritol y el xilitol tienen precios premium en alimentos funcionales y productos de cuidado bucal debido a sus beneficios para la salud dental y su menor impacto glucémico. El eritritol, con su tasa de absorción del 90% y su mínima contribución calórica, es el poliol preferido para productos cetogénicos y aptos para diabéticos. Sin embargo, un estudio cardiovascular de la Clínica Cleveland ha llevado a algunas marcas a adoptar mezclas de eritritol y stevia como medida de precaución. La capacidad comprobada del xilitol para reducir la colonización de Streptococcus mutans respalda su uso continuo en chicles sin azúcar y productos dentales. Roquette y Danisco (DuPont) dominan el suministro de xilitol de grado farmacéutico. Las propiedades de relleno del maltitol y su papel en la reacción de Maillard lo hacen esencial en el chocolate sin azúcar, a pesar de sus posibles efectos laxantes a dosis altas. El crecimiento más rápido del segmento de polioles refleja su doble funcionalidad: proporcionar tanto dulzura como textura en aplicaciones donde los edulcorantes de alta intensidad por sí solos no pueden replicar las propiedades físicas del azúcar.

Por Origen: Las Rutas de Fermentación Disrumpen la Extracción Vegetal

En 2025, los edulcorantes de origen vegetal representaron el 55,32% de la participación de mercado, respaldados por la stevia cultivada en Paraguay y China, así como la fruta del monje de la provincia de Guangxi. Mientras tanto, las variantes fermentadas biotecnológicamente se están expandiendo a una CAGR del 6,14%, impulsadas por la capacidad de la fermentación de precisión para mitigar los riesgos agrícolas y ofrecer mejores métricas de sostenibilidad. Los edulcorantes sintéticos, como el aspartamo, la sucralosa y el acesulfamo potásico, están perdiendo protagonismo en los mercados orientados al consumidor, pero siguen siendo competitivos en excipientes farmacéuticos y producción industrial de alimentos debido a la aceptación regulatoria establecida y la alta sensibilidad al precio. El cambio hacia la fermentación se está acelerando en todo el mercado de sustitutos del azúcar, con la ingeniería metabólica reduciendo los costos de producción por debajo de los de la extracción vegetal. Por ejemplo, EverSweet® stevia fermentada recibió la aprobación de la EFSA en enero de 2024, logrando una reducción de carbono del 81% en comparación con el azúcar de caña. Este perfil de sostenibilidad se alinea con los compromisos corporativos con las emisiones de Alcance 3.

En mayo de 2025, Ingredion anunció su decisión de eliminar gradualmente su empresa conjunta RealSweet con Amyris, mientras retenía los derechos exclusivos sobre el Reb M fermentado. Este movimiento destaca un enfoque estratégico en mejorar las capacidades de fermentación internas, reducir la dependencia de socios externos de biotecnología y capturar mayor valor a lo largo de la cadena de suministro. Sin embargo, los edulcorantes de origen vegetal en el mercado de sustitutos del azúcar enfrentan desafíos derivados de la variabilidad climática. En Paraguay, los rendimientos de stevia fluctúan debido a las precipitaciones inconsistentes, mientras que en China, las cosechas de fruta del monje están limitadas por la escasez de tierras cultivables adecuadas para el cultivo de Siraitia grosvenorii. Los edulcorantes sintéticos están recuperando terreno en aplicaciones específicas a medida que los fabricantes reconocen que la reacción negativa de los consumidores se dirige principalmente a las marcas orientadas al comercio minorista. Por el contrario, los compradores B2B y farmacéuticos priorizan la eficiencia de costos y la fiabilidad regulatoria sobre las declaraciones de etiqueta.

Por Forma: Los Líquidos Ganan Terreno en la Reformulación de Bebidas

En 2025, los formatos en polvo representaron el 68,21% de la participación de mercado, mostrando su dominio en edulcorantes de mesa, mezclas de panadería y concentrados de bebidas en polvo. Sin embargo, los edulcorantes líquidos están creciendo a una CAGR del 5,42% a medida que los fabricantes de bebidas los prefieren cada vez más por su facilidad de mezcla y dosificación precisa en líneas de producción de alta velocidad. La stevia TASTEVA SOL de Tate & Lyle, con una solubilidad 200 veces mayor que los glucósidos de esteviol convencionales, aborda un desafío clave en bebidas transparentes al prevenir la turbidez y la sedimentación causadas por partículas no disueltas. Los formatos líquidos también permiten el coprocesamiento con sabores y ácidos, reduciendo las adiciones de ingredientes y acortando los tiempos de ciclo en la producción de refrescos carbonatados. Por otro lado, los edulcorantes en polvo siguen siendo ventajosos en aplicaciones como polvos de proteínas, café instantáneo y mezclas de panadería, donde la humedad podría provocar apelmazamiento o crecimiento microbiano.

El rápido crecimiento del segmento líquido está impulsando la expansión en el mercado de sustitutos del azúcar a medida que las bebidas listas para beber ganan popularidad, como el café frío, las aguas funcionales y las bebidas energéticas. Los fabricantes en estas categorías prefieren sistemas de edulcorantes líquidos que se dispersan instantáneamente sin necesidad de calentamiento o mezcla prolongada, como se describe en las Especificaciones Técnicas de Coca-Cola Company. Si bien los polvos secados por aspersión y aglomerados están mejorando la solubilidad mediante la ingeniería de partículas, los formatos líquidos mantienen una ventaja de costo del 20-30% en la producción de bebidas de alto volumen debido a la reducción del tiempo de manipulación y mezcla. En el sector farmacéutico, los polvos siguen siendo preferidos para formulaciones de dosis sólidas como tabletas y cápsulas, pero existe una adopción creciente de polioles líquidos, como la solución de sorbitol de grado USP, para jarabes y suspensiones donde la viscosidad y la dulzura requieren un control preciso. La distinción entre formatos se está reduciendo a medida que los proveedores, como la línea de stevia PureCircle de Ingredion, ahora ofrecen variantes tanto en polvo como líquidas para satisfacer diversos requisitos de producción.

Por Aplicación: El Segmento Alimentario se Acelera con la Innovación en Panadería

En 2025, las bebidas lideraron el mercado, representando el 42,12% de las aplicaciones. Este crecimiento fue impulsado principalmente por la creciente demanda de refrescos carbonatados sin azúcar, bebidas energéticas y aguas funcionales. Al mismo tiempo, el sector alimentario, incluidos los fabricantes de panadería, confitería y lácteos, está experimentando un crecimiento significativo a una CAGR del 5,58%. Estos fabricantes están adoptando cada vez más mezclas avanzadas de edulcorantes para abordar los desafíos relacionados con el sabor y la textura. Una innovación clave en este espacio es la plataforma Tastesense Sweetness de Kerry Group, lanzada en febrero de 2026. Esta plataforma permite hasta un 100% de reducción de azúcar en productos lácteos y de panadería al enmascarar eficazmente las notas metálicas y amargas comúnmente asociadas con los edulcorantes de alta intensidad. Este avance ha eliminado las limitaciones anteriores en los productos horneados sin azúcar. La alulosa está ganando popularidad en aplicaciones de panadería debido a su capacidad para participar en las reacciones de pardeamiento de Maillard, que producen la corteza dorada deseable y las notas de sabor caramelizado que la stevia y la sucralosa no pueden replicar. En América Latina, la reformulación láctea se está acelerando, impulsada por las regulaciones de etiquetado en el frente del envase de Brasil, que entraron en vigor en 2022. Estas regulaciones han obligado a los fabricantes a reducir el contenido de azúcar en un 30% para evitar las etiquetas de advertencia de "exceso de azúcar".

Las aplicaciones farmacéuticas, incluidas las tabletas masticables, los jarabes y las pastillas, dependen principalmente de polioles como el sorbitol, el xilitol y el manitol. Estos polioles se seleccionan por su cumplimiento con los estándares de monografía de la USP y la Farmacopea Europea, garantizando tanto la pureza como la distribución adecuada del tamaño de partícula. Los fabricantes de confitería continúan enfrentando desafíos con los perfiles de sabor. Si bien los polioles como el maltitol y el eritritol proporcionan sensaciones de enfriamiento aceptables en el chicle, son menos atractivos en el chocolate. Esta limitación ha ralentizado la adopción del chocolate sin azúcar, restringiendo su atractivo a los mercados diabético y cetogénico. Más allá de la confitería, el xilitol está ganando terreno en otras aplicaciones. Su eficacia comprobada en la reducción de la caries dental ha llevado a su inclusión en productos como pasta de dientes, enjuague bucal y chicle. Esta tendencia destaca el uso en expansión del xilitol, particularmente en el cuidado bucal y los suplementos nutricionales. El crecimiento del 5,58% de CAGR del segmento alimentario está apoyando la expansión del mercado de sustitutos del azúcar impulsada por los avances en las tecnologías de enmascaramiento del sabor y la creciente prevalencia de regulaciones de etiquetado en el frente del envase que penalizan las formulaciones con alto contenido de azúcar. Estas medidas regulatorias complementan la creciente preferencia del consumidor por alternativas más saludables.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 45,21% del mercado de sustitutos del azúcar y se espera que crezca a una CAGR del 6,21% hasta 2031, impulsada por la presencia de 241 millones de pacientes con diabetes en China e India. Las empresas chinas, que suministran más del 80% del eritritol global, tienen un poder de fijación de precios significativo en el mercado de sustitutos del azúcar sobre los compradores occidentales. Si bien la FSSAI de India ha aprobado la stevia y la sucralosa, aún no ha autorizado la alulosa, lo que obliga a las multinacionales a utilizar formulaciones divididas en la región. El enfoque cauteloso de Japón hacia los nuevos edulcorantes está retrasando los lanzamientos de productos, y el próximo impuesto al azúcar de Indonesia en 2025 está empujando a los fabricantes de bebidas hacia productos sin azúcar.

América del Norte, una región madura pero rentable dentro del mercado de sustitutos del azúcar, se beneficia de una comercialización más rápida a través de las vías GRAS de la FDA. La decisión de la FDA de excluir la alulosa del recuento de azúcares añadidos otorga a los formuladores una ventaja nutricional, impulsando la innovación continua en la categoría. Las etiquetas de advertencia en el frente del envase de Canadá, que entrarán en vigor en 2026 y están modeladas según el sistema de México, se espera que desencadenen reformulaciones significativas en productos lácteos y de panadería. En Europa, la postura regulatoria de la EFSA crea desafíos: si bien ha rechazado la alulosa y solo ha aprobado parcialmente la fruta del monje, su aprobación de EverSweet® señala una creciente aceptación de las soluciones basadas en fermentación.

América del Sur, junto con Oriente Medio y África, tiene una participación de mercado menor en el mercado de sustitutos del azúcar, pero experimenta tasas de crecimiento superiores al promedio. Las regulaciones de etiquetado de Brasil de 2022 están impulsando reformulaciones en productos lácteos y de bebidas, y el impuesto al azúcar de larga data de Chile ha resultado en una disminución sostenida en las ventas de refrescos calóricos. En los estados del Consejo de Cooperación del Golfo, donde la prevalencia de la diabetes supera el 15%, el marco regulatorio subdesarrollado crea oportunidades para empresas con experiencia en cumplimiento global. Muchos reguladores emergentes están adoptando los estándares de la UE, lo que favorece a los proveedores que ya cumplen con los requisitos de la EFSA, influyendo en las estrategias de abastecimiento en todo el mercado de sustitutos del azúcar en general.

Panorama Competitivo

El mercado de sustitutos del azúcar exhibe una baja concentración, ya que los proveedores de ingredientes multinacionales (Cargill, Tate & Lyle, ADM, Ingredion, DSM-Firmenich) compiten contra exportadores chinos de polioles y disruptores de biotecnología que comercializan edulcorantes derivados de fermentación. La empresa conjunta Avansya de Cargill y DSM-Firmenich, que obtuvo la aprobación de la EFSA para la stevia fermentada EverSweet en enero de 2024, ejemplifica el cambio hacia la integración vertical y la diferenciación impulsada por la sostenibilidad, con el producto ofreciendo un 81% menos de emisiones de carbono que el azúcar de caña. La expansión de la participación de Ingredion en PureCircle al 98% en 2024 y su retención de los derechos exclusivos sobre el Reb M fermentado tras la liquidación de la empresa conjunta RealSweet en mayo de 2025 señalan un giro estratégico hacia las capacidades de fermentación internas, reduciendo la dependencia de socios externos de biotecnología y capturando márgenes a lo largo de la cadena de valor.

Están surgiendo oportunidades de espacio en blanco en todo el mercado de sustitutos del azúcar en excipientes farmacéuticos, donde los polioles que cumplen con las especificaciones de monografía USP tienen precios un 30-40% superiores a las variantes de grado alimentario, y en fermentación de precisión, donde las cepas de levadura optimizadas con CRISPR están alcanzando títulos de eritritol de 245 gramos por litro, una economía que amenaza las cadenas de suministro tradicionales de extracción vegetal. Las empresas de biotecnología más pequeñas están desestabilizando a los titulares al comercializar nuevos edulcorantes a través de rutas de fermentación que eluden la volatilidad del suministro agrícola; empresas como Bonumose están desarrollando plataformas de producción de alulosa que podrían reducir los precios de origen vegetal si se escalan a volúmenes comerciales. Los productores chinos de eritritol, que controlan el 80% de la producción global, están aprovechando las ventajas de costo de las cadenas de suministro de maíz a poliol verticalmente integradas para presionar a los proveedores europeos y norteamericanos, forzando la consolidación y la racionalización de la capacidad en los mercados maduros.

El liderazgo tecnológico en el mercado de sustitutos del azúcar está pasando de la eficiencia de extracción a la ingeniería metabólica, con solicitudes de patentes para cepas microbianas editadas con CRISPR y rutas de conversión enzimática que se aceleran en EE. UU. y Europa, una dinámica que favorece a los proveedores intensivos en I+D sobre los productores de productos básicos. El arbitraje regulatorio está creando ventajas competitivas en la industria de sustitutos del azúcar, ya que los proveedores con aprobaciones GRAS de la FDA y de alimentos novedosos de la EFSA pueden atender mercados globales con formulaciones unificadas, mientras que las aprobaciones de una sola jurisdicción fragmentan las carteras de productos e inflan los costos de cumplimiento.

Líderes de la Industria de Sustitutos del Azúcar

Cargill, Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Ingredion Incorporated

Tate & Lyle Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Tate & Lyle se asoció con BioHarvest para desarrollar edulcorantes de síntesis botánica que igualan el sabor del azúcar sin notas residuales indeseadas. Esta asociación se centrará en la creación de nuevas moléculas de origen vegetal, inicialmente dentro de la plataforma de edulcorantes, con el potencial de expandirse a otras áreas.

- Octubre de 2024: Tate & Lyle y Manus Bio formaron una asociación estratégica e introdujeron la stevia Reb M, marcando la primera comercialización a gran escala de un ingrediente de stevia Reb M bioconvertida de origen y fabricación en las Américas. Esta asociación tiene como objetivo proporcionar a los clientes una fuente confiable y de alta calidad de Reb M, al tiempo que amplía el acceso a soluciones naturales de reducción de azúcar.

- Julio de 2024: Sweegen presentó sus herramientas de optimización del sabor Tastecode en el evento IFT FIRST en Chicago. La empresa mostró sus tecnologías de sabores naturales con azúcar reducida para abordar los desafíos de sabor en productos alimenticios más saludables.

- Mayo de 2024: PureCircle de Ingredion introdujo un edulcorante de stevia que reemplaza directamente al azúcar en las formulaciones. El edulcorante natural funciona de manera similar al azúcar sin requerir ingredientes adicionales y es adecuado para bebidas, jarabes y salsas.

Alcance del Informe del Mercado Global de Sustitutos del Azúcar

Los sustitutos del azúcar son sustancias químicas o de origen vegetal utilizadas para endulzar o mejorar el sabor de los productos alimenticios y las bebidas.

El mercado de sustitutos del azúcar está segmentado por tipo, origen, forma, aplicación y geografía. Por tipo, el mercado está segmentado en edulcorantes de alta intensidad (acesulfamo potásico, advantame, aspartamo, neotamo, sacarina, sucralosa, stevia, fruta del monje y otros) y polioles de azúcar (sorbitol, xilitol, maltitol, eritritol y otros). Por origen, el mercado está segmentado en derivados de plantas, sintéticos y fermentados biotecnológicamente. Por forma, en polvo y líquido. Por aplicación, el mercado está segmentado en alimentos, bebidas, productos farmacéuticos y otros. El segmento de alimentos está además segmentado en panadería y cereales, confitería, lácteos y alternativas lácteas, salsas, condimentos y aderezos, y otras aplicaciones alimentarias. El segmento de bebidas está además segmentado en refrescos carbonatados, té y café listos para beber, bebidas deportivas y energéticas y otras bebidas. El informe analiza además el escenario global del mercado, incluido un análisis detallado de América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantame | |

| Aspartamo | |

| Neotamo | |

| Sacarina | |

| Sucralosa | |

| Stevia | |

| Fruta del Monje | |

| Otros Edulcorantes de Alta Intensidad | |

| Polioles de Azúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Otros Polioles de Azúcar |

| Derivados de Plantas |

| Sintéticos |

| Fermentados Biotecnológicamente |

| Polvo |

| Líquido |

| Alimentos | Panadería y Cereales |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Salsas, Condimentos y Aderezos | |

| Otras Aplicaciones Alimentarias | |

| Bebidas | Refrescos Carbonatados |

| Té y Café Listos para Beber | |

| Bebidas Deportivas y Energéticas | |

| Otras Bebidas | |

| Productos Farmacéuticos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantame | ||

| Aspartamo | ||

| Neotamo | ||

| Sacarina | ||

| Sucralosa | ||

| Stevia | ||

| Fruta del Monje | ||

| Otros Edulcorantes de Alta Intensidad | ||

| Polioles de Azúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Otros Polioles de Azúcar | ||

| Por Origen | Derivados de Plantas | |

| Sintéticos | ||

| Fermentados Biotecnológicamente | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos | Panadería y Cereales |

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Salsas, Condimentos y Aderezos | ||

| Otras Aplicaciones Alimentarias | ||

| Bebidas | Refrescos Carbonatados | |

| Té y Café Listos para Beber | ||

| Bebidas Deportivas y Energéticas | ||

| Otras Bebidas | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de sustitutos del azúcar y qué tan rápido está creciendo?

El tamaño del mercado de sustitutos del azúcar alcanzó USD 9.180 millones en 2026 y se proyecta que llegue a USD 11.420 millones en 2031, avanzando a una CAGR del 4,68%.

¿Qué tipo de producto se está expandiendo más rápidamente?

Se prevé que los polioles de azúcar crezcan a una CAGR del 5,89% hasta 2031, impulsados por su doble función como edulcorantes y agentes de relleno en aplicaciones farmacéuticas y de confitería.

¿Por qué Asia-Pacífico es el principal centro de demanda?

Los 241 millones de pacientes con diabetes de la región y los regímenes de impuestos al azúcar cada vez más estrictos están impulsando la rápida adopción de alternativas bajas en calorías, otorgando a Asia-Pacífico una participación de mercado del 45,21% en 2025.

¿Cómo están cambiando el panorama los edulcorantes producidos por fermentación de precisión?

La fermentación ofrece huellas de carbono un 81% menores y evita la volatilidad de los cultivos, lo que permite que la stevia y la alulosa derivadas de biotecnología crezcan a una CAGR del 6,14%.

Última actualización de la página el: