Tamaño y Participación del Mercado de Edulcorantes de Baja Intensidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

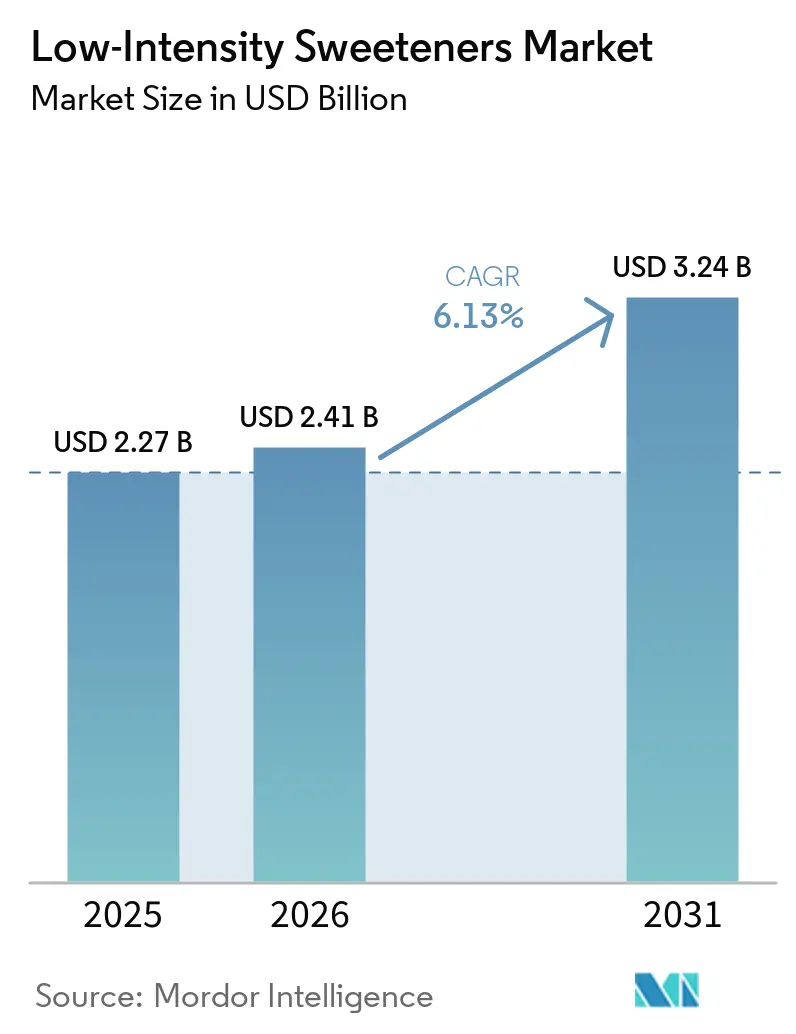

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

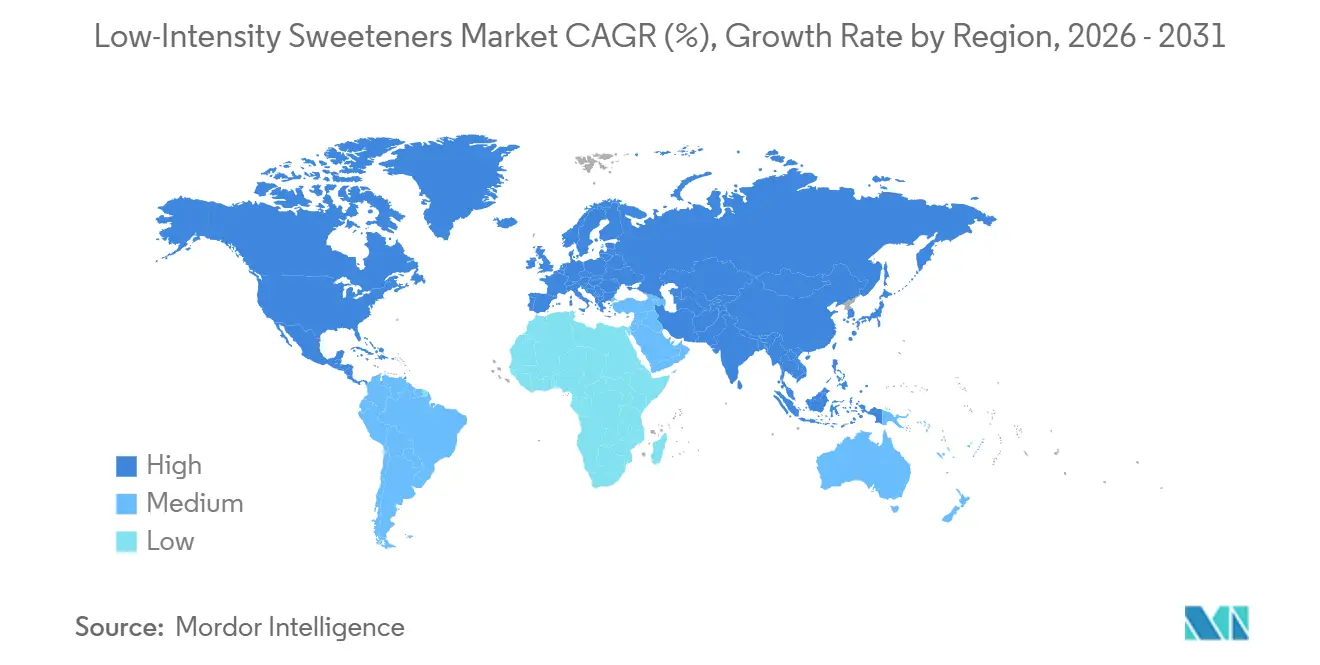

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes de Baja Intensidad por Mordor Intelligence

Se espera que el tamaño del Mercado de Edulcorantes de Baja Intensidad aumente de USD 2.270 millones en 2025 a USD 2.410 millones en 2026 y alcance USD 3.240 millones en 2031, creciendo a una CAGR del 6,13% durante el período 2026-2031. Este impulso de crecimiento está impulsado por los mandatos generalizados de reducción de azúcar, una incidencia creciente de diabetes y rápidos avances tecnológicos que han reducido los costos de producción de polioles y azúcares raros. Los fabricantes no solo están sustituyendo los azúcares tradicionales, sino que también se están aventurando en los sectores de nutracéuticos, productos farmacéuticos y alimentos funcionales. En estos sectores, los edulcorantes cumplen un doble propósito: mejorar el sabor y proporcionar beneficios para la salud. Los organismos reguladores están convergiendo, como se observa con la rápida autorización de la Unión Europea del eritritol y su evaluación en curso de la D-alulosa. Esta tendencia está acortando los plazos de aprobación y promoviendo la coherencia en la formulación a nivel mundial. Al mismo tiempo, existe una preferencia creciente por productos de etiqueta limpia, con énfasis en la fermentación y la síntesis enzimática. Sin embargo, las medidas comerciales dirigidas al eritritol chino han llevado a los compradores occidentales a diversificar sus cadenas de suministro.

Conclusiones Clave del Informe

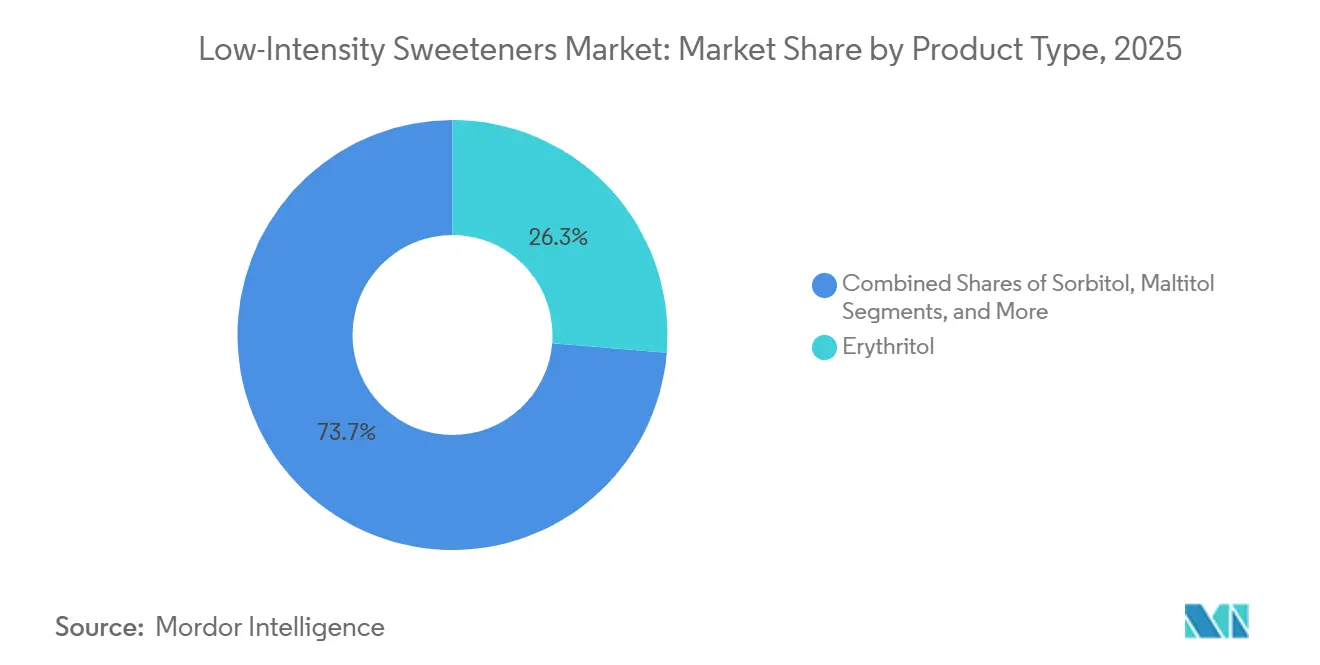

- En 2025, el eritritol obtuvo una participación del 26,32% en el mercado de edulcorantes de baja intensidad y se espera que crezca a una CAGR del 7,76% de 2026 a 2031.

- En 2025, las formas en polvo/cristal dominaron el mercado de edulcorantes de baja intensidad con una participación del 59,89%, mientras que se proyecta que las variantes líquidas/en jarabe crezcan a una CAGR del 6,58% hasta 2031.

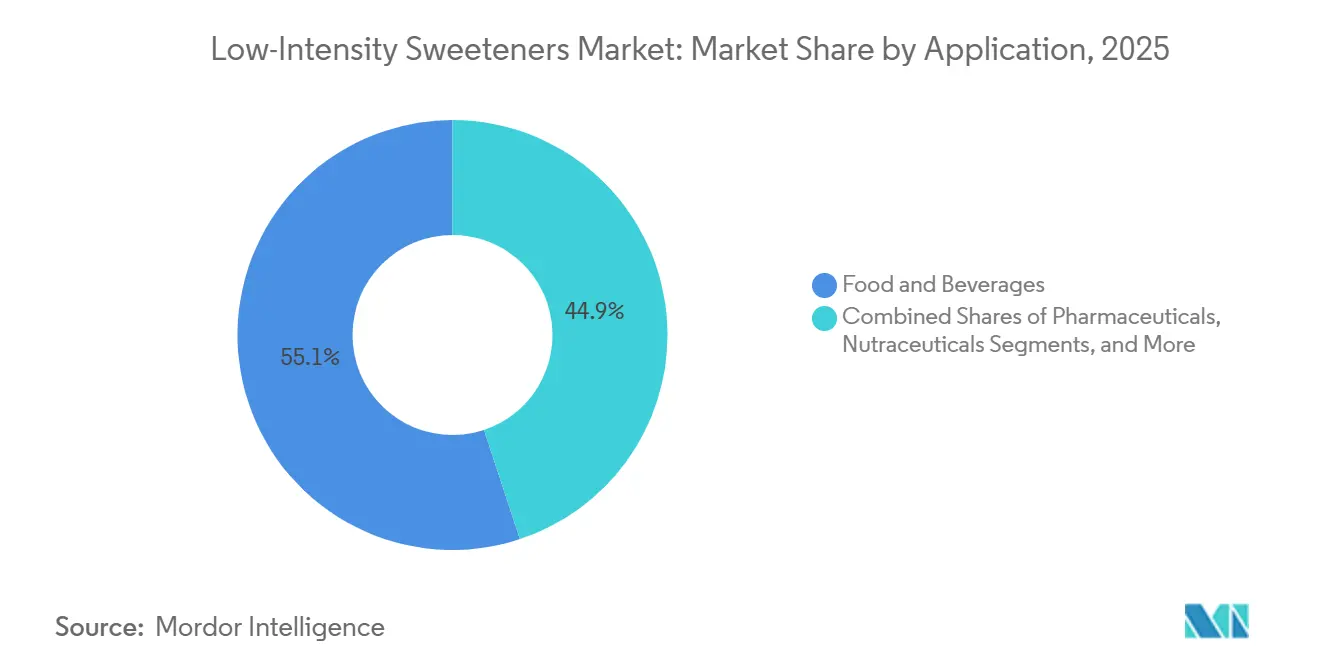

- En 2025, el sector de alimentos y bebidas lideró el mercado de edulcorantes de baja intensidad con una participación del 55,09%, mientras que se anticipa que los nutracéuticos y suplementos dietéticos crezcan a una CAGR del 6,93% hasta 2031.

- En 2025, América del Norte mantuvo una participación dominante del 31,87% en el mercado de edulcorantes de baja intensidad, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 7,06% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Edulcorantes de Baja Intensidad

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y objetivos de reducción de azúcar | +1.2% | Global, con mayor influencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las preferencias por ingredientes naturales y de etiqueta limpia | +0.9% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Presión regulatoria para reducir los niveles de azúcar añadido | +1.5% | América del Norte, Europa, con influencia emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la formulación de edulcorantes | +0.8% | Global, con centros de innovación en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda de categorías de bebidas sin azúcar | +1.0% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de las dietas cetogénicas y bajas en carbohidratos | +0.7% | América del Norte y Europa, con expansión hacia zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y Objetivos de Reducción de Azúcar

Los consumidores tanto en mercados desarrollados como emergentes son cada vez más conscientes de los impactos del azúcar en la salud, lo que está impulsando cambios en sus hábitos de compra. La Encuesta de Alimentación y Salud 2025 del Consejo Internacional de Información Alimentaria reveló que el 63 por ciento de los estadounidenses están preocupados por su consumo de azúcar. Entre ellos, el 75 por ciento está reduciendo o evitando activamente el azúcar, y el 63 por ciento se centra específicamente en reducir los azúcares añadidos[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2025: Un Enfoque en Azúcares y Edulcorantes", ific.org. Este cambio va más allá de simplemente leer las etiquetas. Aproximadamente el 30 por ciento de los encuestados ahora utiliza los paneles de Información Nutricional con mayor frecuencia para elegir productos con menos azúcar añadido, frente al 23 por ciento en 2021. Del mismo modo, el 25 por ciento de los consumidores compra productos sin azúcar cuando están disponibles, en comparación con el 21 por ciento hace cuatro años. El uso creciente de medicamentos agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1) para el control del peso también está influyendo en el comportamiento. Una encuesta de PwC de 2024 encontró que más del 8 por ciento de los estadounidenses utilizan medicamentos GLP-1, y el 57 por ciento de estos usuarios prestan mayor atención al contenido de azúcar añadido. Estas tendencias combinadas están impulsando a los edulcorantes de baja intensidad hacia la corriente principal, especialmente en categorías de productos donde es importante mantener el volumen y la textura mientras se reduce el dulzor.

Expansión de las Preferencias por Ingredientes Naturales y de Etiqueta Limpia

Los fabricantes están adoptando cada vez más métodos de fermentación de origen vegetal para producir edulcorantes de tipo poliol, impulsados por la creciente demanda de ingredientes simples y mínimamente procesados. En octubre de 2025, The Humble Co. introdujo una gama de dentífricos con certificación COSMOS Natural que utiliza xilitol como humectante y edulcorante. Este dentífrico se comercializa como libre de PFAS, PTFE, lauril sulfato de sodio y azúcar, lo que refleja la creciente preferencia de los consumidores por productos de cuidado bucal transparentes y sostenibles. Roquette también ha dado pasos significativos en esta área al invertir 25 millones de EUR para ampliar su capacidad de producción de polioles líquidos y en polvo en su instalación de Lestrem, Francia. La empresa se centra en fuentes de origen vegetal como el maíz y el trigo, posicionando los polioles como ingredientes clave en productos con azúcar reducido, como confitería, chocolates, chicles y productos horneados. La demanda de productos de etiqueta limpia también está influyendo en la industria farmacéutica, donde los polioles de alta pureza se utilizan ampliamente como excipientes en comprimidos de compresión directa. Estos polioles están aprobados por las autoridades farmacéuticas mundiales para su uso en formas de dosificación oral, soluciones inyectables y tratamientos de diálisis. A medida que los estándares de calidad para uso alimentario y farmacéutico se superponen cada vez más, los proveedores que garantizan la trazabilidad, el abastecimiento sin organismos genéticamente modificados y el cumplimiento de los marcos ISO y de Buenas Prácticas de Fabricación están abriendo nuevas oportunidades en múltiples sectores.

Presión Regulatoria para Reducir los Niveles de Azúcar Añadido

Los mandatos gubernamentales están acelerando los plazos de reformulación y aplicando estándares más estrictos de reducción de azúcar en diversas categorías de productos. En 2024, el Departamento de Agricultura de los Estados Unidos exigió que las comidas escolares limitaran los azúcares añadidos al 10 por ciento del total de calorías para el año escolar 2027-2028. Esta norma afecta a los programas de desayuno y almuerzo que sirven a unos 30 millones de niños diariamente, impulsando la demanda de productos con azúcar reducido en lácteos, productos horneados y bebidas. En 2025, la Administración de Alimentos y Medicamentos propuso una norma de etiquetado en el frente del envase que introduce un símbolo de «alto en» para los productos que superan los límites de azúcares añadidos, sodio y grasas saturadas[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, Etiquetado en el Frente del Envase,

fda.gov.. Esto penaliza los productos que utilizan sacarosa o jarabe de maíz de alta fructosa, al tiempo que fomenta el uso de edulcorantes no nutritivos y bajos en calorías. En Europa, el etiquetado Nutri-Score y las regulaciones de quantum satis para los polioles exigen etiquetas de advertencia en productos con más del 10 por ciento de polioles en peso. Si bien esto restringe los niveles de dosificación, también valida los polioles como seguros y funcionales dentro de límites definidos. La falta de alineación regulatoria global crea desafíos para los fabricantes multinacionales, pero ofrece una ventaja a los proveedores con sólida experiencia regulatoria y la capacidad de navegar por diversos procesos de aprobación.

Avances Tecnológicos en la Formulación de Edulcorantes

La fermentación está revolucionando la producción de azúcares raros, reduciendo drásticamente los costos y minimizando los impactos ambientales. Este método también refuerza las cadenas de suministro nacionales, mitigando los riesgos geopolíticos. Samyang Corporation, habiendo sido pionera en la tecnología enzimática para la alulosa líquida en 2016, escaló a la producción en masa en 2020. Ese mismo año, obtuvo el estatus de Generalmente Reconocido como Seguro de la Administración de Alimentos y Medicamentos. En septiembre de 2024, inauguró una instalación con capacidad de 13.000 toneladas por año, produciendo alulosa tanto líquida como cristalina, actualmente en camino hacia América del Norte, Japón y el Sudeste Asiático. Baolingbao Biology, en colaboración con Coca-Cola y PepsiCo, está aprovechando la fermentación para transformar la glucosa en polioles, específicamente eritritol y alulosa. Están canalizando una inversión de USD 85 millones para establecer una instalación similar en los Estados Unidos, con el objetivo de eludir los derechos compensatorios sobre las importaciones chinas de eritritol, una medida prevista para mayo de 2025. Mientras tanto, DuPont está ampliando los límites con la tecnología de resinas de intercambio iónico, refinando los jarabes de azúcar líquido. Esto no solo prolonga la vida útil, sino que también garantiza que estos jarabes, ahora de color neutro y con bajas impurezas, estén preparados para bebidas carbonatadas y mezclas de jugos de frutas. Gracias a estas innovaciones, la disparidad de costos entre los azúcares raros y los polioles estándar se está reduciendo, allanando el camino para una adopción más amplia en productos premium y funcionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones del perfil de sabor y problemas de regusto | -0.6% | Global, particularmente en segmentos sensibles al precio y de mercado masivo | Mediano plazo (2-4 años) |

| Mayor complejidad de reformulación para los fabricantes | -0.4% | Global, con mayor fricción en pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Volatilidad de precios de las materias primas de edulcorantes naturales | -0.3% | Global, concentrado en cadenas de suministro dependientes del maíz | Corto plazo (≤ 2 años) |

| Preocupaciones emergentes sobre la seguridad del eritritol | -0.8% | América del Norte y Europa, con posible expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones del Perfil de Sabor y Problemas de Regusto

Los edulcorantes de tipo poliol proporcionan sensaciones de frescor pero pueden causar efectos laxantes a dosis elevadas, lo que dificulta su uso como sustitutos directos del azúcar. La Administración de Alimentos y Medicamentos exige etiquetas de advertencia en productos que superen los 20 gramos de manitol o 50 gramos de sorbitol por día, destacando los posibles efectos laxantes. Esto restringe su uso en confitería y reduce la aceptación entre los consumidores sensibles. Del mismo modo, la Unión Europea exige advertencias para los alimentos con más del 10% de polioles añadidos, lo que limita aún más su aplicación en chocolate, chicle y productos horneados. El maltitol, utilizado frecuentemente para enmascarar el amargor en los edulcorantes de alta intensidad, ofrece un dulzor parcial y necesita mezclarse con otros polioles o azúcares raros para imitar a la sacarosa[3]Fuente: Unión Europea, "Reglamentos sobre Aditivos Alimentarios", ec.europa.eu.. El xilitol, valorado por sus beneficios anticariogénicos en el cuidado bucal, puede causar malestar gastrointestinal, lo que requiere una introducción gradual y educación del consumidor. Estos desafíos impulsan las inversiones en tecnologías de enmascaramiento del sabor y sistemas de edulcorantes multicomponentes, pero crean barreras para los fabricantes que carecen de experiencia o mezclas propietarias.

Preocupaciones Emergentes sobre la Seguridad del Eritritol

En 2024 y 2025, estudios revisados por pares plantearon preocupaciones sobre la seguridad cardiovascular del eritritol, el principal poliol del mercado por volumen e ingresos. Investigaciones publicadas en JACC Advances y en el European Heart Journal vincularon niveles elevados de eritritol en plasma con mayores riesgos de eventos cardiovasculares mayores, como ataques cardíacos y accidentes cerebrovasculares. Un estudio de 2024 en Arteriosclerosis, Thrombosis, and Vascular Biology sugirió que el eritritol puede aumentar el riesgo trombótico al incrementar la reactividad plaquetaria. Además, un estudio de 2025 en el Journal of Applied Physiology asoció el eritritol con disfunción endotelial cerebral, mientras que el European Journal of Preventive Cardiology encontró una conexión entre el consumo de polioles y la enfermedad coronaria en mujeres. A pesar de estos hallazgos, la Administración de Alimentos y Medicamentos no ha revocado el estatus de Generalmente Reconocido como Seguro del eritritol, y no se han tomado medidas regulatorias. Sin embargo, las empresas de alimentos y bebidas están reformulando sus productos con cautela, y los consumidores conscientes de la salud muestran un escepticismo creciente. Esta incertidumbre está impulsando el interés en azúcares raros como la alulosa y la tagatosa, que, si bien carecen de datos de seguridad extensos, no han mostrado señales negativas similares. Los proveedores capaces de escalar la producción y obtener aprobaciones regulatorias en múltiples regiones están bien posicionados para capitalizar esta oportunidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Eritritol Domina en Medio del Escrutinio sobre su Seguridad

En 2025, el eritritol representó el 26,32 por ciento del Mercado de Edulcorantes de Baja Intensidad, con una tasa de crecimiento anual esperada del 7,76 por ciento hasta 2031. Su popularidad se debe a su perfil de cero calorías, mejor tolerancia digestiva en comparación con otros polioles y aprobaciones regulatorias en regiones clave como América del Norte, Europa y Asia-Pacífico. La mayor parte de la producción está concentrada en China, donde Shandong Sanyuan opera una capacidad anual de 135.000 toneladas, con una participación del 32,94 por ciento del mercado global. Para contrarrestar los aranceles estadounidenses sobre las importaciones chinas de eritritol, Baolingbao anunció en febrero de 2025 una inversión de USD 85 millones para construir una planta de 30.000 toneladas en los Estados Unidos. Jungbunzlauer comercializa el eritritol ERYLITE como un poliol natural, sin organismos genéticamente modificados, elaborado a partir de materiales de origen vegetal mediante fermentación con levadura. A menudo se combina con edulcorantes de alta intensidad como la stevia para mejorar el dulzor y la sensación en boca en bebidas sin azúcar.

Los azúcares raros, como la alulosa, la tagatosa y la isomaltulose, son el segmento de más rápido crecimiento en el Mercado de Edulcorantes de Baja Intensidad, impulsados por cambios regulatorios y avances en la producción basada en fermentación. En noviembre de 2025, la Administración de Alimentos y Medicamentos permitió que la D-tagatosa fuera excluida de los azúcares totales y añadidos en las etiquetas de Información Nutricional y le asignó un valor calórico de 1,5 kilocalorías por gramo, lo que proporciona una ventaja de etiquetado sobre los azúcares tradicionales y algunos polioles. En septiembre de 2024, Samyang Corporation inauguró una instalación de KRW 140.000 millones (USD 105 millones) en Corea del Sur, cuadruplicando su capacidad anual de alulosa a 13.000 toneladas y produciendo formas líquidas y cristalinas para exportación a América del Norte, Japón y el Sudeste Asiático. La alulosa, con el 70 por ciento del dulzor de la sacarosa y calorías insignificantes, se carameliza cuando se calienta, lo que la hace ideal para productos horneados y confitería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio del Polvo se Encuentra con la Innovación Líquida

En 2025, las formas en polvo y cristal lideraron el Mercado de Edulcorantes de Baja Intensidad con una participación del 59,89%, impulsadas por su uso en excipientes farmacéuticos, bebidas en polvo para mezclar y confitería, donde la fluidez, la compresibilidad y la estabilidad en almacén son esenciales. Roquette ofrece polioles de alta pureza como excipientes para formas de dosificación oral, incluidos comprimidos para tragar, masticar, dispersar y efervescentes, así como ingredientes farmacéuticos activos aprobados para soluciones inyectables y diálisis. En febrero de 2024, Gujarat Ambuja Exports amplió su capacidad de producción de sorbitol a 500 toneladas por día en cuatro ubicaciones en India mediante la puesta en marcha de una línea de producción de 100 toneladas por día, con el objetivo de atender los mercados de grado farmacéutico y grado alimentario. El manitol y el xilitol son clave en las formulaciones de comprimidos para controlar la higroscopicidad y garantizar la estabilidad, con estudios que demuestran que sus mezclas mejoran la resistencia mecánica y la disolución en confitería medicada y comprimidos de desintegración oral. Las formas en polvo también dominan las mezclas de horneado cetogénicas, los polvos de proteínas y los suplementos dietéticos, ofreciendo ingredientes de flujo libre, fáciles de medir y que se disuelven limpiamente sin residuos.

Se espera que los formatos líquidos y en jarabe crezcan a un ritmo anual del 6,58% hasta 2031, impulsados por los fabricantes de bebidas que buscan formulaciones listas para usar que simplifiquen los procesos, reduzcan el consumo de energía y mejoren el control de calidad. La tecnología de resinas Amberlite de DuPont descoloriza y desmineraliza los jarabes de azúcar crudo, eliminando impurezas para producir azúcares líquidos de baja impureza con vida útil prolongada para bebidas carbonatadas, mezclas de jugos de frutas y envíos de larga distancia. Samyang Corporation produce alulosa líquida y cristalina en su instalación surcoreana de 13.000 toneladas, con formatos líquidos preferidos para la exportación y el uso directo en la producción de bebidas. Jungbunzlauer promueve el eritritol líquido para bebidas bajas en calorías, destacando su capacidad para mejorar la sensación en boca manteniendo la claridad y la estabilidad. El cambio hacia formatos líquidos es notable en Asia-Pacífico, donde las líneas de embotellado de alta velocidad y la fabricación justo a tiempo favorecen los edulcorantes predisueltos que reducen el tiempo de inactividad y los riesgos de contaminación. En América del Norte, las empresas de bebidas están reformulando productos para cumplir con los requisitos de etiquetado y la creciente demanda de opciones sin azúcar.

Por Aplicación: Las Bebidas Lideran, los Nutracéuticos Crecen con Fuerza

En 2025, los alimentos y bebidas lideraron el Mercado de Edulcorantes de Baja Intensidad, contribuyendo con el 55,09 por ciento de la demanda. Este crecimiento se originó en las reformulaciones de refrescos carbonatados, nutrición deportiva, alternativas lácteas, confitería y productos horneados. En marzo de 2026, PepsiCo introdujo Gatorade Lower Sugar, reduciendo el azúcar en un 75 por ciento y eliminando los edulcorantes artificiales. También lanzó Pepsi Prebiotic Cola, una bebida enriquecida con fibra y con azúcar reducido, y adquirió Poppi, una marca de refresco prebiótico, por USD 1.950 millones, señalando su enfoque en las bebidas funcionales. En abril de 2026, Mars Wrigley lanzó el chicle Extra Plus con tres variantes funcionales. La variante Deep Clean, que contiene xilitol, afirma reducir las manchas superficiales de los dientes en 12 semanas con el cepillado regular, mientras que la variante Chill, enriquecida con niacina, apoya el bienestar mental.

Se espera que el segmento de nutracéuticos y suplementos dietéticos crezca a un ritmo anual del 6,93 por ciento hasta 2031, superando a otras aplicaciones. Este crecimiento está impulsado por las tendencias de etiqueta limpia, la popularidad de las dietas cetogénicas y bajas en carbohidratos, y el aumento de las declaraciones de propiedades saludables funcionales. La Encuesta de Alimentación y Salud IFIC 2025 encontró que el 75 por ciento de los estadounidenses están reduciendo o evitando el azúcar, con el 63 por ciento enfocándose en los azúcares añadidos. Las compras de productos sin azúcar aumentaron al 25 por ciento en 2025, frente al 21 por ciento en 2021. La adopción de medicamentos agonistas del receptor GLP-1 para el control del peso también está impulsando esta tendencia, con el 57 por ciento de los usuarios monitoreando el consumo de azúcar añadido y el 44 por ciento buscando suplementos bajos en azúcar y ricos en electrolitos para la hidratación. Beneo promueve Palatinose (isomaltulose) como un carbohidrato de bajo índice glucémico que puede mejorar la secreción de GLP-1 y proporcionar energía sostenida, lo que lo hace adecuado para la nutrición deportiva y el control del peso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2024, América del Norte ostenta una participación del 32,16% en el mercado de edulcorantes de baja intensidad, lo que subraya su condición de centro más maduro y sofisticado de la industria. Este dominio se ve reforzado por marcos regulatorios consolidados y una sólida aceptación por parte de los consumidores de los sustitutos del azúcar. El sistema de notificación de Generalmente Reconocido como Seguro de la Administración de Alimentos y Medicamentos ha dado luz verde a una multitud de polioles y azúcares raros, fomentando un panorama regulatorio innovador. La mayor conciencia sobre la salud, impulsada por el aumento de las tasas de diabetes y obesidad, alimenta la demanda de alternativas bajas en calorías en diversas categorías de productos. Una investigación reciente del Departamento de Comercio de los Estados Unidos sobre las importaciones chinas de eritritol subraya el compromiso de América del Norte con la protección de su producción nacional y la defensa de prácticas comerciales justas. Mientras tanto, el respaldo de Health Canada a diversos polioles amplía el acceso al mercado, y la creciente clase media de México, junto con una mayor conciencia sobre la salud, presenta lucrativas perspectivas de expansión dentro del marco del Tratado entre México, Estados Unidos y Canadá.

Asia-Pacífico está en camino de superar a todas las regiones, con una CAGR del 8,11% hasta 2030. Este auge se atribuye al rápido crecimiento económico, la urbanización y una creciente conciencia sobre la salud entre su expansiva clase media. El mercado chino de bebidas sin azúcar, que apunta a una valoración cercana a los USD 2.780 millones para 2025, ejemplifica esta trayectoria de crecimiento a medida que los consumidores se inclinan hacia opciones más saludables. La demografía envejecida de Japón y sus pronunciadas tasas de diabetes refuerzan la demanda de edulcorantes favorables para el control glucémico. La actualización del Código de Aditivos Alimentarios de Corea del Sur señala una evolución regulatoria que allana el camino para el crecimiento del mercado. La vasta población de India y el aumento de los ingresos disponibles apuntan a perspectivas sustanciales a largo plazo, aunque con marcos regulatorios que van a la zaga de sus homólogos del Este Asiático. Las sólidas capacidades de fabricación de China ofrecen ventajas de costos que refuerzan las cadenas de suministro globales, aunque las fricciones comerciales con los mercados occidentales están impulsando una diversificación de estas cadenas de suministro.

Europa presenta una situación de doble filo: su intrincado panorama regulatorio plantea desafíos, pero también revela oportunidades. Las rigurosas evaluaciones de la Autoridad Europea de Seguridad Alimentaria mantienen los estándares de seguridad, aunque con el riesgo de retrasar la entrada al mercado de nuevos edulcorantes. Las recientes aprobaciones de la Unión Europea del eritritol y la evaluación en curso de la D-alulosa apuntan a una alineación regulatoria que podría acelerar la expansión del mercado. Sin embargo, los elevados derechos antidumping de la región sobre las importaciones chinas de eritritol, que oscilan entre el 34,4% y el 233,3%, sirven para proteger a los productores nacionales, aunque potencialmente a expensas de los fabricantes intermedios. Alemania, el Reino Unido y Francia encabezan la evolución del mercado, impulsados por una marcada inclinación de los consumidores hacia las ofertas naturales y orgánicas. Los estrictos mandatos de etiquetado de Europa y sus exigentes consumidores cultivan un panorama de precios premium para los productos de primera calidad que se alinean con los estándares de etiqueta limpia.

Panorama Competitivo

El mercado de edulcorantes de baja intensidad, caracterizado por una fragmentación moderada, señala oportunidades maduras para la consolidación a medida que la industria evoluciona. Las maniobras estratégicas revelan un enfoque dual: los gigantes de la industria, Cargill e Ingredion, no solo están cosechando los beneficios de los polioles de uso general, sino que también están invirtiendo fuertemente en el prometedor ámbito de las tecnologías de azúcares raros. La ventaja estratégica de Cargill se destaca por su notificación de Generalmente Reconocido como Seguro para el eritritol (GRN No. 789), lo que demuestra su previsión regulatoria. Estas inversiones tempranas, especialmente en alineación con la Administración de Alimentos y Medicamentos de los Estados Unidos, ofrecen ventajas significativas de acceso al mercado.

La adquisición de PureCircle por parte de Ingredion, junto con su participación dominante del 88%, subraya la tendencia de consolidación de la industria. Este movimiento se ve amplificado por las impresionantes ventas netas de USD 8.200 millones de Ingredion, con un notable aumento del 4% en ingredientes especializados, particularmente edulcorantes de baja intensidad. En este panorama competitivo, el despliegue tecnológico emerge como el diferenciador fundamental, especialmente a medida que las capacidades de producción enzimática redefinen las posiciones en el mercado de azúcares raros.

La asociación de Roquette con Bonumose para la producción de tagatosa subraya el poder de las alianzas estratégicas para acceder a la tecnología y acelerar la penetración en el mercado. Sin embargo, existe un vasto potencial sin explotar en las aplicaciones de excipientes farmacéuticos y las formulaciones personalizadas para productos diabéticos. Navegar con éxito por el panorama regulatorio en estas áreas puede conferir ventajas competitivas duraderas. Además, el complejo panorama de patentes en torno a la ingeniería enzimática y el refinamiento de la fermentación sirve como barrera protectora, favoreciendo a las entidades con sólidas capacidades de investigación y desarrollo y perspicaces conocimientos regulatorios.

Líderes de la Industria de Edulcorantes de Baja Intensidad

Cargill, Incorporated

Ingredion Incorporated

Roquette Frères S.A.

Tate & Lyle PLC

Südzucker AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Una empresa iraní lanzó la producción de sorbitol, atendiendo a las industrias farmacéutica y alimentaria. La nueva instalación de producción de sorbitol en Irán, la primera de su tipo en Asia Occidental, cuenta con una capacidad anual de 7.500 toneladas de sorbitol líquido al 70% de concentración.

- Diciembre de 2024: Tate & Lyle PLC se ha asociado con BioHarvest Sciences con el objetivo de satisfacer la creciente demanda de los consumidores por opciones más saludables y sostenibles. Su esfuerzo conjunto se centra en la creación de edulcorantes de próxima generación de origen vegetal mediante una innovadora tecnología de síntesis botánica. El objetivo es producir alternativas al azúcar nutritivas y rentables que repliquen el sabor del azúcar sin el regusto.

- Agosto de 2024: La tecnología avanzada de RHEWUM ha sido seleccionada por un actor líder en la industria del almidón de Turquía para la producción de sorbitol. El sorbitol, un punto destacado en su línea de productos, es un edulcorante natural conocido por su bajo contenido calórico y su impacto mínimo en los niveles de azúcar en sangre.

Alcance del Informe Global del Mercado de Edulcorantes de Baja Intensidad

| Xilitol |

| Sorbitol |

| Eritritol |

| Maltitol |

| Manitol |

| Isomalt |

| Azúcares Raros (Alulosa, Tagatosa, Isomaltulose) |

| Polvo/Cristal |

| Líquido/Jarabe |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Suplementos Dietéticos |

| Cuidado Personal y Cuidado Bucal |

| Otros Usos Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Xilitol | |

| Sorbitol | ||

| Eritritol | ||

| Maltitol | ||

| Manitol | ||

| Isomalt | ||

| Azúcares Raros (Alulosa, Tagatosa, Isomaltulose) | ||

| Por Forma | Polvo/Cristal | |

| Líquido/Jarabe | ||

| Por Aplicación | Alimentos y Bebidas | |

| Productos Farmacéuticos | ||

| Suplementos Dietéticos | ||

| Cuidado Personal y Cuidado Bucal | ||

| Otros Usos Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edulcorantes de baja intensidad?

El tamaño del mercado de edulcorantes de baja intensidad está valorado en USD 2.410 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de edulcorantes de baja intensidad?

Se prevé que se expanda a una CAGR del 6,13%, alcanzando USD 3.240 millones en 2031.

¿Qué segmento de producto tiene la mayor participación?

El eritritol lidera con el 26,32% de la participación en 2025 y registra la CAGR más rápida del 7,76% hasta 2031.

¿Qué región crecerá más rápidamente?

Asia-Pacífico registra la CAGR proyectada más alta del 7,06% entre 2026 y 2031 debido a la expansión de los consumidores de clase media con conciencia sobre la salud.

Última actualización de la página el: