Tamaño y Participación del Mercado de Stevia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

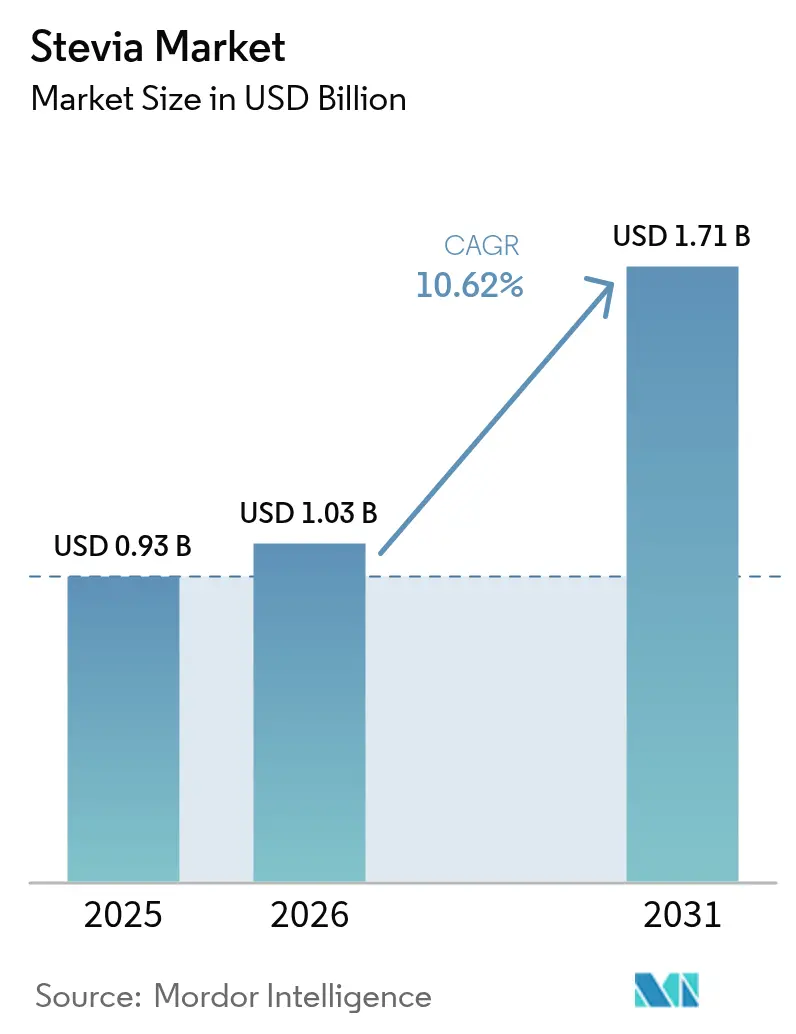

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stevia por Mordor Intelligence

Se espera que el tamaño del mercado de stevia crezca de USD 0,93 mil millones en 2025 a USD 1,03 mil millones en 2026 y se prevé que alcance USD 1,71 mil millones para 2031 a una CAGR del 10,62% durante 2026-2031. El mercado global de stevia está cambiando rápidamente a medida que la fermentación biotecnológica produce Reb M de alta pureza a costos más bajos, impulsando un fuerte crecimiento en bebidas y productos de etiqueta limpia. Asia-Pacífico, liderado por la producción de China y el aumento de las importaciones, ancla la expansión, mientras que los formatos en polvo dominan, pero las soluciones líquidas ganan terreno con nuevas tecnologías de solubilidad. La stevia convencional sigue siendo impulsada por el costo, pero las variantes orgánicas crecen por la demanda de sostenibilidad. La consolidación moderada en el mercado de stevia por parte de los principales actores coexiste con ágiles participantes biotecnológicos, mientras que la fragmentación regulatoria y la volatilidad climática empujan a la industria hacia la fermentación para asegurar un suministro estable y escalable.

Conclusiones Clave del Informe

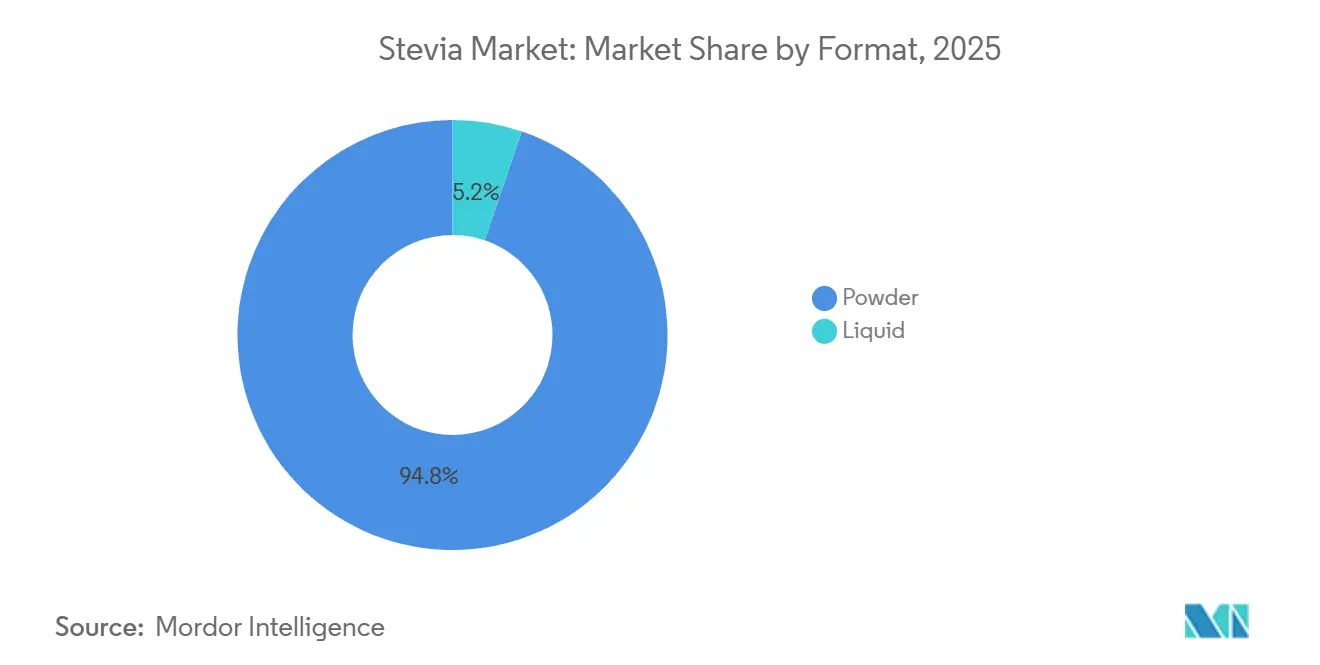

- Por formato, el polvo representó el 94,78% de la participación del mercado de stevia en 2025, mientras que se prevé que los formatos líquidos crezcan a una CAGR del 12,31% hasta 2031.

- Por tipo de ingrediente, las variantes convencionales lideraron con una participación del 79,41% en 2025, mientras que la Stevia orgánica está posicionada para crecer a una CAGR del 11,22% hasta 2031.

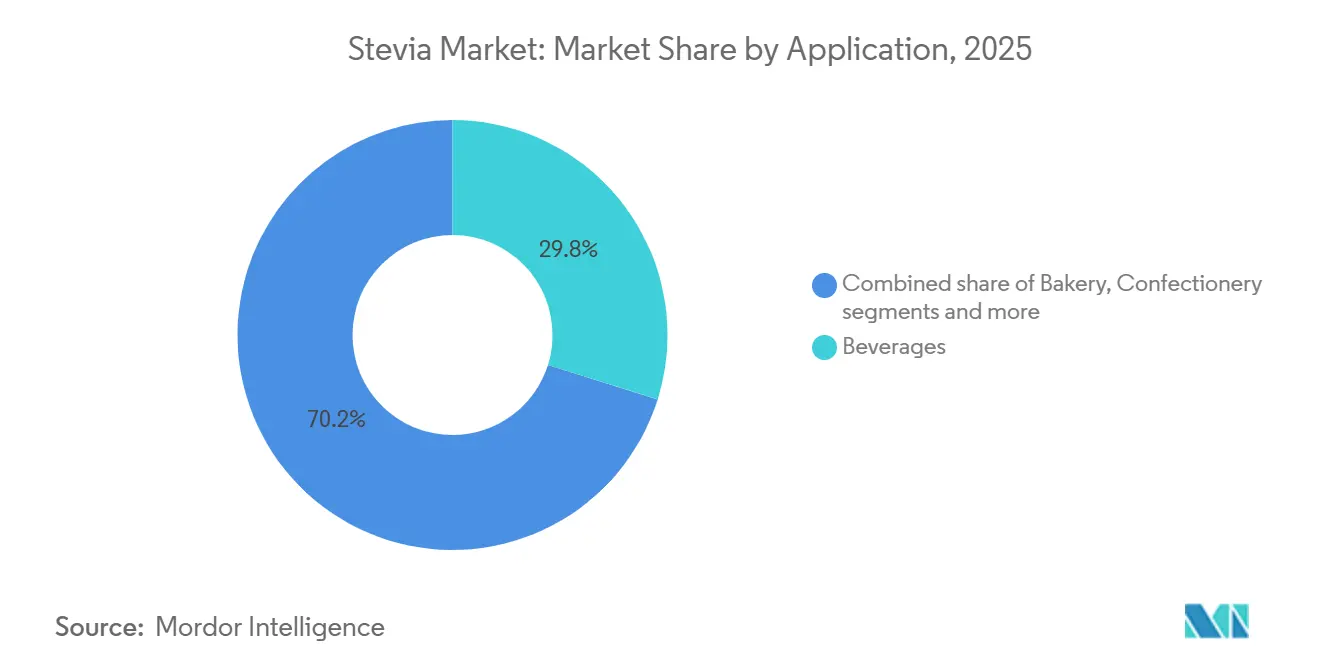

- Por aplicación, las bebidas capturaron el 29,84% de la participación del tamaño del mercado de Stevia en 2025 y se proyecta que se expandan a una CAGR del 12,97% hasta 2031.

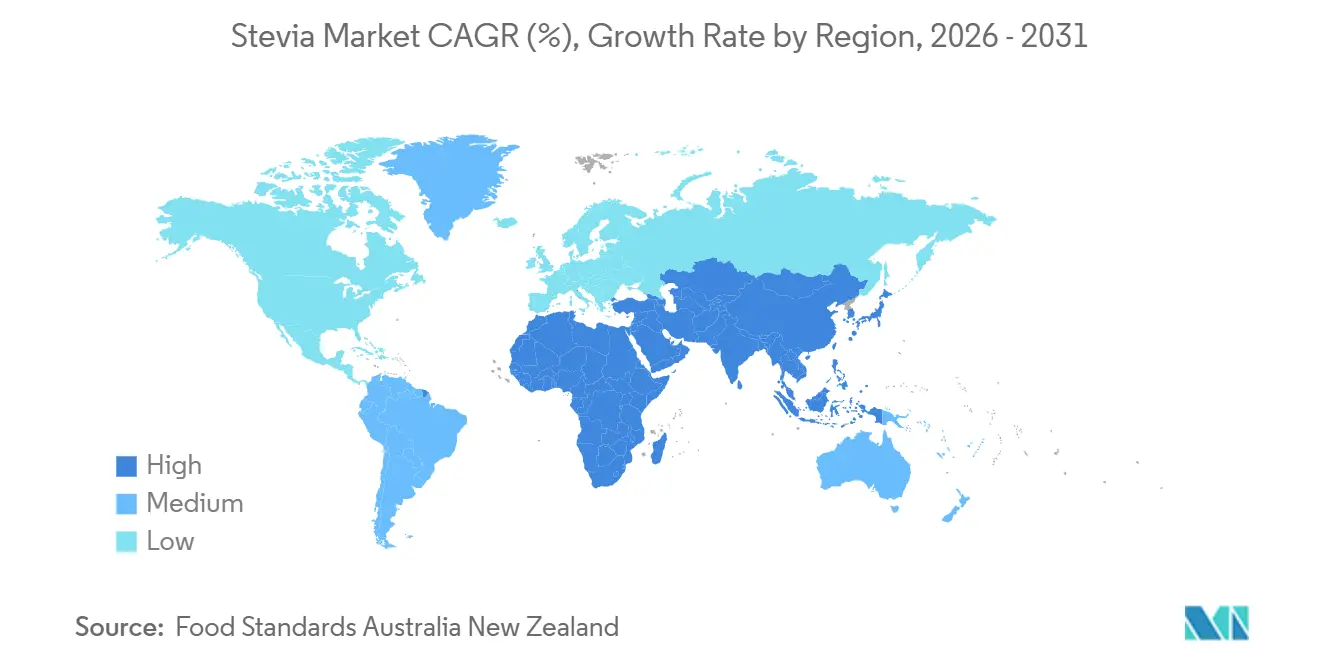

- Por geografía, Asia-Pacífico comandó una participación del 31,05% del mercado global de stevia en 2025 y avanza a una CAGR del 11,94% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stevia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en la preferencia del consumidor hacia edulcorantes naturales y de origen vegetal | 2.1% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de diabetes y obesidad | 1.8% | Global, concentrado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Uso creciente de stevia en bebidas bajas en azúcar y sin azúcar | 2.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en tecnologías de extracción y procesamiento | 1.4% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fermentación biotecnológica y vías de bioconversión que reducen costos y huella ambiental | 1.9% | Global, liderado por América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de los edulcorantes naturales en nutrición deportiva y productos proteicos | 0.9% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la preferencia del consumidor hacia edulcorantes naturales y de origen vegetal

La preferencia global del consumidor está cambiando claramente hacia edulcorantes naturales y de origen vegetal, creando un fuerte impulso para la adopción de la stevia. Los mandatos de etiqueta limpia de los principales minoristas están presionando a los proveedores para eliminar los edulcorantes artificiales, mientras que los impuestos generalizados a las bebidas azucaradas están acelerando la reformulación hacia opciones sin calorías. El origen botánico de la stevia otorga a las marcas una ventaja única para mantener las declaraciones de "natural" bajo las normas en evolución de la UE y la FDA, a diferencia de las alternativas sintéticas. Los avances regulatorios, como las aprobaciones GRAS de la FDA para los glucósidos de esteviol en mayo de 2025, refuerzan la confianza al confirmar la seguridad y versatilidad [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Avisos GRAS Publicados Recientemente y Cartas de la FDA", fda.gov. Empresas líderes como Coca-Cola ya han reformulado productos insignia con stevia para protegerse contra el riesgo regulatorio, y la tendencia es evidente en el aumento de nuevos lanzamientos de bebidas con stevia en comparación con los sintéticos. Esta convergencia de presión regulatoria, mandatos de minoristas y demanda del consumidor posiciona a la stevia como un impulsor central en el mercado global de stevia y en el panorama más amplio de los edulcorantes.

Creciente prevalencia de diabetes y obesidad

A medida que aumenta la prevalencia global de diabetes y obesidad, la stevia está emergiendo como un edulcorante preferido sin calorías, respaldado por políticas de apoyo. El Atlas de Diabetes de la Federación Internacional de Diabetes (FID) destacó que en 2025, el 11,1% de los adultos de entre 20 y 79 años, equivalente a 1 de cada 9, vivían con diabetes, con más del 40% sin conocer su condición[2]Fuente: Federación Internacional de Diabetes, "Datos y cifras sobre la diabetes", idf.org. Con las tasas de diabetes destinadas a aumentar, especialmente en Asia-Pacífico y otras regiones en desarrollo, los gobiernos están endureciendo las regulaciones nutricionales. Han introducido etiquetas de advertencia en el frente del envase que penalizan los productos con alto contenido de azúcares añadidos. Estas iniciativas están reformando los hábitos de compra, particularmente entre los millennials y la Generación Z conscientes de la salud, al disminuir la visibilidad en los estantes y el atractivo de los alimentos azucarados. La stevia, con su índice glucémico cero y sus propiedades no estimulantes de la insulina, se está convirtiendo en la opción preferida para reformular productos aptos para diabéticos y con azúcar reducida. Grandes actores alimentarios como Nestlé y Danone están ampliando sus carteras dentro del mercado de stevia a través de líneas de lácteos y postres endulzados con stevia, destacando el vínculo directo entre las crecientes preocupaciones de salud metabólica y la creciente adopción generalizada de la stevia.

Uso creciente de stevia en bebidas bajas en azúcar y sin azúcar

El mercado global de stevia está ganando un fuerte impulso gracias a su rápida penetración en las bebidas bajas en azúcar y sin azúcar, el segmento de aplicación de más rápido crecimiento, ya que los fabricantes de bebidas demandan edulcorantes que ofrezcan alta solubilidad, estabilidad térmica y sabor consistente durante una vida útil prolongada. Avances recientes, como las soluciones de Reb M de alta dispersión de Ingredion, han superado las limitaciones técnicas anteriores, como la turbidez y la sedimentación, permitiendo el uso de stevia en formatos de bebidas listas para consumir (RTD) transparentes. Marcas líderes como PepsiCo y Unilever están reformulando productos insignia con mezclas de stevia para reducir calorías manteniendo una dulzura similar al azúcar, demostrando cómo el Reb M derivado de la fermentación proporciona un rendimiento consistente en comparación con los extractos de hoja variables. Este cambio subraya el papel estratégico de la stevia en la reformulación de bebidas en el mercado de stevia, donde la aceptación del consumidor depende de la paridad de sabor con el azúcar y la presión regulatoria continúa favoreciendo las alternativas sin calorías.

Avances en tecnologías de extracción y procesamiento

Los avances en las tecnologías de extracción y procesamiento están transformando el mercado global de stevia al hacer que los glucósidos premium sean más rentables y escalables. Técnicas como la extracción asistida por ultrasonido y la extracción con fluidos supercríticos han reducido significativamente los tiempos de procesamiento y el consumo de energía al tiempo que mejoran los niveles de pureza, y la filtración por membrana ahora permite la purificación continua con menos residuos. Estas innovaciones, combinadas con la producción basada en fermentación, han reducido el precio del Reb M de alta calidad, permitiendo a las marcas de nivel medio incorporar stevia en productos de confitería y panadería convencionales. La expansión de Ingredion de su instalación de bioconversión en Malasia destaca el enfoque de la industria en escalar tecnologías avanzadas. Las solicitudes de patentes para mejorar la solubilidad del rebaudiósido M, incluidas las contribuciones de PureCircle, reflejan los esfuerzos por mejorar la calidad del producto. Estas innovaciones están fortaleciendo la competitividad en el mercado de stevia al aumentar el acceso a glucósidos de esteviol de alta calidad, particularmente Reb M y Reb D, mientras integran la biotecnología con los métodos tradicionales para fortalecer la cadena de suministro y satisfacer la creciente demanda global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la hoja de stevia vinculada al clima y la agricultura | -1.2% | Global, aguda en América del Sur y África Oriental | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos y largos procesos de aprobación para edulcorantes | -0.8% | Global, más pronunciado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos sensoriales de las mezclas de glucósidos raros en bebidas RTD de alta acidez | -0.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Concentración geográfica del cultivo que aumenta el riesgo de suministro relacionado con ESG | -0.5% | Global, concentrado en China, Paraguay, Kenia | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de la hoja de stevia vinculada al clima y la agricultura

La volatilidad en los precios de la hoja de stevia, impulsada por la variabilidad climática y la concentración agrícola, sigue siendo una restricción estructural para el mercado global de stevia. Las sequías recurrentes y el clima errático en regiones productoras clave como Paraguay, Kenia y China han reducido los rendimientos y degradado la calidad de los glucósidos, desencadenando fuertes aumentos en los precios de las hojas y perturbando las cadenas de suministro basadas en contratos. El papel desproporcionado de China en la producción global amplifica aún más el riesgo, ya que los choques climáticos localizados pueden traducirse rápidamente en picos de precios a nivel mundial. El acceso limitado al seguro de cultivos entre los agricultores de pequeña escala debilita la efectividad de los contratos de abastecimiento a largo plazo, exponiendo a los compradores de ingredientes a escaladas de costos inesperadas. Como resultado, los productores multinacionales de edulcorantes en el mercado de stevia están pivotando cada vez más hacia la producción basada en fermentación para estabilizar la economía del suministro y aislar los márgenes de la incertidumbre agrícola.

Requisitos regulatorios estrictos y largos procesos de aprobación para edulcorantes

Los ciclos de aprobación regulatoria global estrictos y asincrónicos siguen siendo una restricción importante para el mercado de stevia, ya que los estándares fragmentados entre regiones ralentizan la innovación e inflan los costos. Los extensos requisitos de expediente de la Autoridad Europea de Seguridad Alimentaria (EFSA), la insistencia de Japón en estudios de toxicología domésticos, los límites de uso restrictivos de India y las complejas reglas de trazabilidad de Brasil obligan a las empresas a adaptar las formulaciones mercado por mercado. Esta falta de armonización impide las economías de escala, obliga a las marcas multinacionales a mantener múltiples unidades de mantenimiento de existencias (SKU) y eleva los costos de la cadena de suministro en comparación con los edulcorantes sintéticos que se benefician de las aprobaciones unificadas del Codex. Como resultado, las empresas biotecnológicas más pequeñas enfrentan cargas de cumplimiento desproporcionadas, mientras que los actores más grandes luchan por acelerar los lanzamientos globales de mezclas de stevia de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato: El Polvo Mantiene el Liderazgo del Mercado

En 2025, la stevia en polvo tiene una participación del 94,78% del mercado de stevia, estableciéndose como la opción preferida en la fabricación de alimentos y bebidas. La stevia en polvo domina debido a su versatilidad y rendimiento en aplicaciones sólidas y semisólidas. La panadería, la confitería, los edulcorantes de mesa y las formulaciones lácteas dependen de los formatos en polvo por su superior estabilidad en almacén, precisión de dosificación y capacidad para replicar el volumen y la textura del azúcar. En aplicaciones como los lácteos congelados, los polvos soportan mejor el estrés mecánico y las fluctuaciones de temperatura que los líquidos. Esta clara división funcional subraya una estructura impulsada por el formato dentro del mercado de stevia, donde la stevia líquida está optimizada para bebidas, mientras que el polvo sigue siendo indispensable en aplicaciones alimentarias y de mesa.

La stevia líquida está emergiendo como el segmento de formato de más rápido crecimiento, con una CAGR proyectada del 12,31% de 2026 a 2031. Los fabricantes de bebidas intensifican los esfuerzos de reformulación en bebidas bajas en azúcar y sin azúcar. Los avances en tecnología de solubilidad, especialmente los sistemas líquidos de Reb M de alta dispersión, han superado desafíos persistentes como la turbidez y la sedimentación, permitiendo el uso en bebidas RTD transparentes. Estos concentrados líquidos se integran perfectamente en las líneas de embotellado de alta velocidad, reduciendo el tiempo de procesamiento, minimizando el ensuciamiento de los equipos y mejorando la consistencia del sabor, lo que ha impulsado la adopción por parte de los principales actores de bebidas en carteras de té RTD y bebidas funcionales. Como resultado, la stevia líquida se está expandiendo rápidamente a pesar de su menor base de ingresos actual.

Por Tipo de Ingrediente: La Stevia Convencional Mantiene la Dominancia

En 2025, la stevia convencional ostenta una participación de mercado dominante del 79,41%, debido a sus ventajas de costo y cadenas de suministro bien establecidas que atienden a los sectores de alimentos y bebidas sensibles al precio. Esta dominancia se deriva de las economías de escala y las eficiencias de procesamiento, lo que permite precios competitivos en aplicaciones de alto volumen. Si bien China e India refuerzan las cadenas de suministro convencionales, las perturbaciones como los aranceles de Estados Unidos y las preocupaciones sobre el trabajo forzado están impulsando cambios en las estrategias de abastecimiento. Además, las prácticas y tecnologías de cultivo avanzadas están optimizando los rendimientos y reduciendo los costos de producción en estas regiones clave.

Entre 2026 y 2031, se proyecta que la stevia orgánica registre una CAGR del 11,22%. Este crecimiento está impulsado en gran medida por los mandatos de sostenibilidad de los minoristas y las estrictas demandas de abastecimiento libre de pesticidas en Europa y América del Norte. Las marcas se inclinan cada vez más hacia las variantes orgánicas, absorbiendo a menudo los mayores costos en la puerta de la granja para lograr una posición de etiqueta limpia y mercado orgánico. La expansión del cultivo certificado está reforzando el suministro para las unidades de mantenimiento de existencias (SKU) de marca propia y centradas en la salud, impulsando el sólido crecimiento del segmento. Sin embargo, vale la pena señalar que las restricciones estructurales de suministro plantean desafíos para la escalabilidad de la stevia orgánica.

Por Aplicación: Las Bebidas Dominan la Posición del Mercado

En 2025, el segmento de bebidas representó la mayor participación de mercado con el 29,84%, con una CAGR proyectada del 12,97% de 2026 a 2031. El crecimiento del segmento dentro del mercado de stevia está impulsado principalmente por iniciativas regulatorias, como los impuestos a las bebidas azucaradas y los requisitos obligatorios de etiquetado en el frente del envase. Las empresas líderes, incluidas Coca-Cola y Unilever, están reformulando productos insignia con mezclas de stevia para reducir el contenido calórico manteniendo un sabor similar al azúcar. Estos esfuerzos demuestran la integración eficiente de los concentrados líquidos de stevia en los procesos de producción existentes con una inversión de capital mínima. Las categorías de alto crecimiento, como los tés RTD, las bebidas deportivas y las aguas saborizadas, son particularmente receptivas, lo que permite que las aplicaciones de bebidas superen la tasa de crecimiento general del mercado.

Los fabricantes están adoptando tecnologías de procesamiento avanzadas para mejorar los perfiles de sabor, aumentando el atractivo de los productos a base de stevia para los consumidores. Además, las políticas de impuestos al azúcar en mercados clave, como Arabia Saudita y los Emiratos Árabes Unidos, están acelerando esta tendencia[3]Fuente: La Organización Mundial de la Salud, "Una revisión de la tributación de las bebidas azucaradas en Arabia Saudita y los Emiratos Árabes Unidos", emro.who.int. En estas regiones, un impuesto especial del 50% sobre las bebidas azucaradas ha reducido significativamente el consumo y ha contribuido a menores tasas de obesidad, creando un entorno favorable para la adopción de la stevia.

Análisis Geográfico

En 2025, la región de Asia-Pacífico tiene una participación del 31,05% del mercado global de stevia y se proyecta que crezca a una CAGR del 11,94% de 2026 a 2031. El crecimiento está impulsado por el doble papel de China como el mayor productor y un importador creciente de concentrados premium de Reb M. Las marcas multinacionales están localizando carteras sin azúcar para dirigirse a la vasta población diabética de China, mientras que la aprobación regulatoria de India de los glucósidos de esteviol ha abierto nuevas oportunidades a pesar de los límites de uso restrictivos. Japón sigue siendo un mercado maduro con una aceptación del consumidor de larga data, y las economías emergentes como Indonesia, Tailandia y Corea del Sur están acelerando la adopción a través de campañas de reducción de azúcar lideradas por el gobierno.

América del Norte y Europa juntas representan una participación significativa de la demanda global del mercado de stevia, con el crecimiento centrado en la reformulación de etiqueta limpia y conforme a la normativa. Las aprobaciones aceleradas para glucósidos de esteviol de próxima generación en Estados Unidos están permitiendo un uso más amplio en bebidas carbonatadas, mientras que los mercados europeos continúan expandiéndose a pesar de las reglas de etiquetado fragmentadas que complican el posicionamiento de la stevia derivada de la fermentación.

América del Sur y Oriente Medio y África desempeñan roles estratégicamente distintos en el ecosistema global de la stevia. América del Sur funciona principalmente como un centro de suministro dentro del ecosistema del mercado global de stevia, liderado por el cultivo orientado a la exportación de Paraguay y el marco regulatorio en evolución de Brasil, mientras que el consumo doméstico sigue siendo comparativamente limitado.

Panorama Competitivo

Numerosos actores regionales e internacionales compiten por la dominancia en el mercado global de stevia, que sigue siendo moderadamente fragmentado. Los principales actores, incluidos Cargill, Ingredion y Tate & Lyle, aprovechan sus amplias redes de distribución y sus capacidades de investigación y desarrollo de vanguardia para mantener una posición dominante. Mientras tanto, una gran cantidad de pequeñas y medianas empresas se crean nichos ofreciendo productos adaptados a las preferencias locales y aplicaciones especializadas. Esta competencia dinámica impulsa la innovación continua en formulaciones de productos, niveles de pureza y mezclas con otros edulcorantes, otorgando a los fabricantes de alimentos y bebidas una amplia variedad de opciones.

El creciente apetito de los consumidores conscientes de la salud por edulcorantes naturales sin calorías está impulsando la expansión del mercado. La fragmentación moderada del mercado no solo garantiza precios competitivos y una línea de productos diversa, sino que también abre puertas para la expansión del mercado global. Las empresas están recurriendo a tecnologías avanzadas, como la bioconversión, la fermentación de precisión y los métodos de extracción mejorados, para mejorar la calidad del producto y reducir los costos de producción.

Los actores emergentes en la industria de la stevia que aprovechan la fermentación de precisión y las tecnologías de proteínas dulces están desafiando el statu quo, perturbando los modelos de negocio basados en la extracción tradicional. Esta evolución obliga a las empresas establecidas en la industria de la stevia a innovar y pivotar, so pena de ceder participación de mercado. El panorama competitivo se está bifurcando: por un lado, líderes centrados en la tecnología que pueden fijar precios premium, y por el otro, productores que priorizan la escala y la rentabilidad.

Líderes de la Industria de la Stevia

Ingredion Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Cargill Incorporated

GLG Life Tech Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Arzeda Corp. aumentó su producción de stevia ProSweet Reb M para superar las 250 toneladas métricas anuales. Este impulso permite a Arzeda Corp. sustituir hasta 75.000 toneladas de azúcar cada año, lo que se traduce en la asombrosa cifra de 18.750 millones de porciones. La empresa lo logra ofreciendo un edulcorante de pureza del 95%, sin calorías, extraído auténticamente de la hoja de stevia. Con esta expansión estratégica, especialmente hacia el mercado europeo, Arzeda Corp. está preparada para satisfacer el creciente apetito global de las empresas de bienes de consumo envasados. Estas empresas buscan cada vez más alternativas sabrosas y rentables tanto a los edulcorantes tradicionales como a los artificiales, como destacó Arzeda Corp.

- Diciembre de 2024: Tate & Lyle se asoció con BioHarvest para desarrollar ingredientes avanzados de origen vegetal. Su objetivo principal son los edulcorantes botánicos, como la stevia, para lograr un sabor similar al azúcar sin ningún regusto. Esta ambición está impulsada por la plataforma propietaria de Síntesis Botánica de BioHarvest. La asociación capitaliza la profunda experiencia de Tate & Lyle en la reducción de azúcar, combinada con el compromiso de BioHarvest con la tecnología no transgénica y sostenible. Esta sinergia no solo promete la producción escalable de moléculas derivadas de plantas, sino que también garantiza que estas moléculas conserven la esencia fitonutriente de las plantas enteras, todo ello conservando los recursos de tierra y agua.

- Octubre de 2024: Tate and Lyle, en colaboración con Manus, presentó Stevia Reb M. Esto marca la primera comercialización a gran escala de un ingrediente de stevia Reb M, abastecido, fabricado y bioconvertido íntegramente en las Américas.

Alcance del Informe Global del Mercado de Stevia

La stevia es un edulcorante natural y sustituto del azúcar extraído de las hojas de Stevia rebaudiana, una planta nativa de Brasil y Paraguay.

Los segmentos del mercado de stevia incluyen formato, tipo de ingrediente, aplicación y geografía. El segmento de formato comprende formatos en polvo y líquido. Las aplicaciones incluyen panadería, confitería, bebidas, lácteos, edulcorantes de mesa y otros. El segmento de tipo de ingrediente se divide en categorías orgánicas y convencionales. Geográficamente, el mercado abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones en USD para todos los segmentos.

| Polvo |

| Líquido |

| Orgánico |

| Convencional |

| Panadería |

| Confitería |

| Bebidas |

| Lácteos |

| Edulcorantes de Mesa |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Formato | Polvo | |

| Líquido | ||

| Por Tipo de Ingrediente | Orgánico | |

| Convencional | ||

| Por Aplicación | Panadería | |

| Confitería | ||

| Bebidas | ||

| Lácteos | ||

| Edulcorantes de Mesa | ||

| Otras Aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de Stevia en 2026?

La confianza regulatoria y una demanda constante de edulcorantes naturales refuerzan el mercado de Stevia, proyectado para alcanzar USD 1,03 mil millones para 2026.

¿Qué tan rápido se espera que crezca el mercado de Stevia hasta 2031?

Para 2031, el mercado está destinado a crecer a USD 1,71 mil millones, con una CAGR proyectada del 10,62%.

¿Qué segmento de aplicación lidera el consumo de Stevia?

En 2025, las bebidas están destinadas a comandar una participación de mercado del 29,84%, con una CAGR proyectada del 12,97%, impulsada por iniciativas destinadas a reducir el contenido de azúcar.

¿Por qué se considera Asia-Pacífico crucial para el suministro de Stevia?

China e India, con su extensa infraestructura de cultivo y procesamiento, refuerzan la contribución del 31,05% de Asia-Pacífico a los ingresos globales.

Última actualización de la página el: