Tamaño y Participación del Mercado de Coberturas de Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

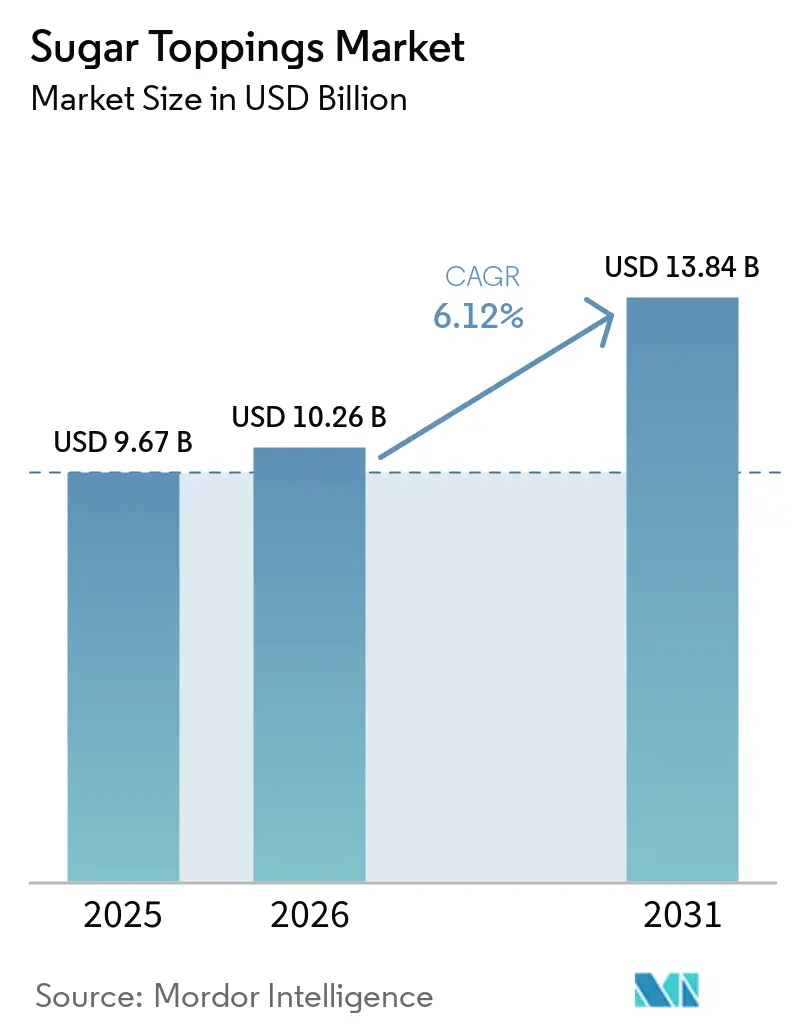

| Tamaño del Mercado (2026) | 10.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

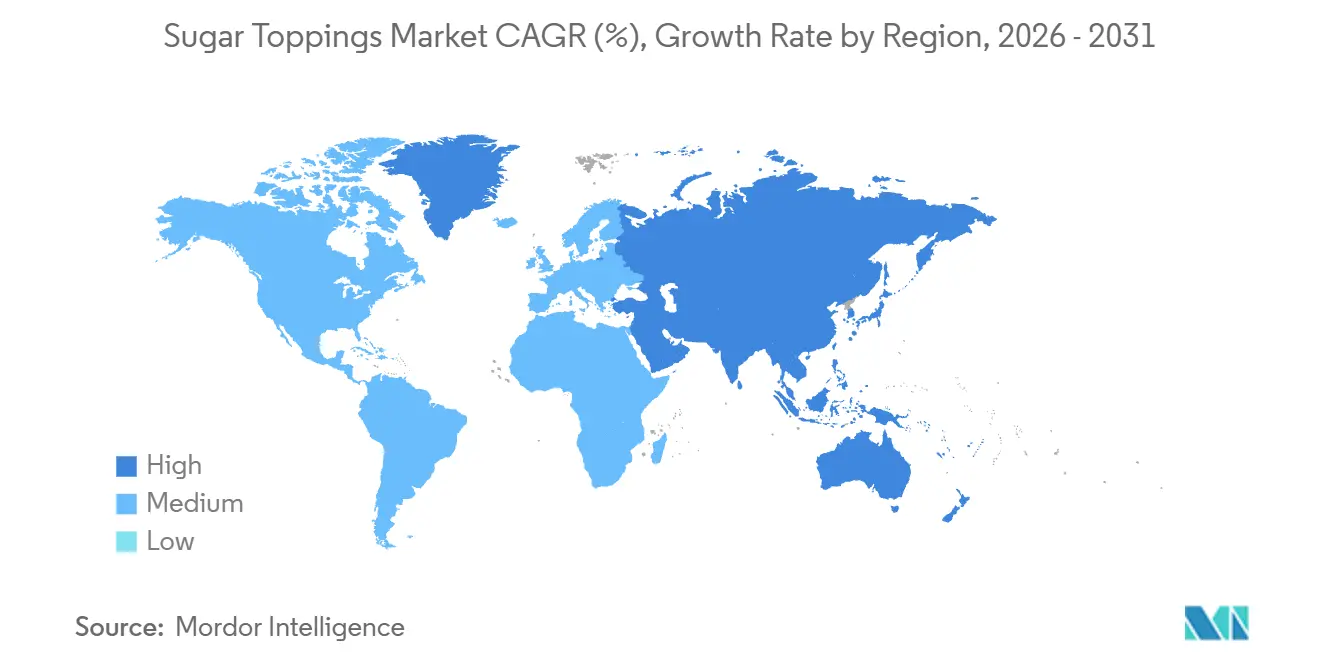

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coberturas de Azúcar por Mordor Intelligence

El tamaño del Mercado de Coberturas de Azúcar fue valorado en USD 9,67 mil millones en 2025 y se estima que crecerá desde USD 10,26 mil millones en 2026 hasta alcanzar USD 13,84 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). El sólido crecimiento refleja el doble deseo de los consumidores por la indulgencia y el bienestar percibido, la proliferación de restaurantes de servicio rápido (QSR) y el auge de la repostería en redes sociales. Las coberturas líquidas y los jarabes siguen siendo los pilares de las cocinas modernas porque se dispensan fácilmente a gran escala y lucen bien en plataformas digitales. La premiumización motiva a las marcas a añadir sabores localizados, ingredientes de origen vegetal y variaciones texturales que justifican precios más altos al tiempo que cumplen con las cambiantes directrices de salud. Mientras tanto, los fabricantes deben navegar la volatilidad de los precios del cacao y el azúcar junto con las restricciones europeas sobre aditivos colorantes que impulsan la reformulación y la agilidad en la cadena de suministro.

Conclusiones Clave del Informe

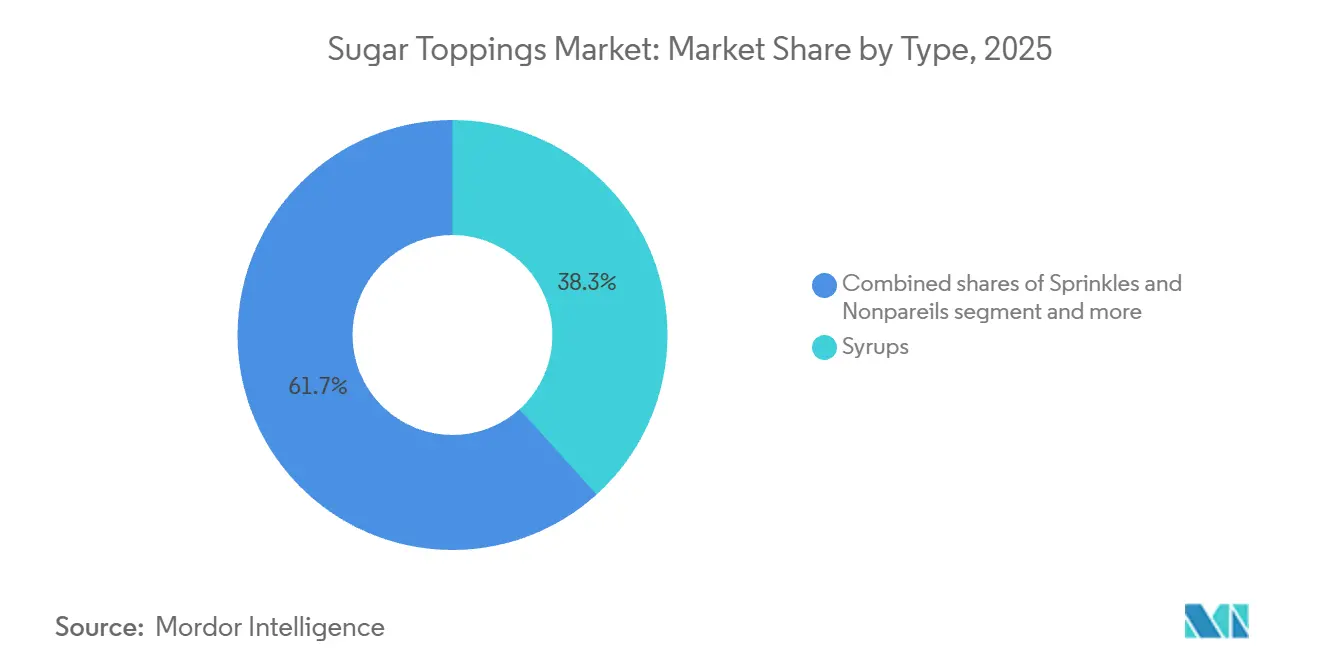

- Por tipo, los jarabes representaron el 38,31% de la participación del mercado de coberturas de azúcar en 2025, mientras que se proyectó que las coberturas batidas y de espuma crecerían a una CAGR del 7,12%.

- Por forma, las coberturas líquidas capturaron el 57,91% del tamaño del mercado de coberturas para postres en 2025 y se prevé que aumenten a un 6,98% hasta 2031, superando a los formatos secos y semisólidos.

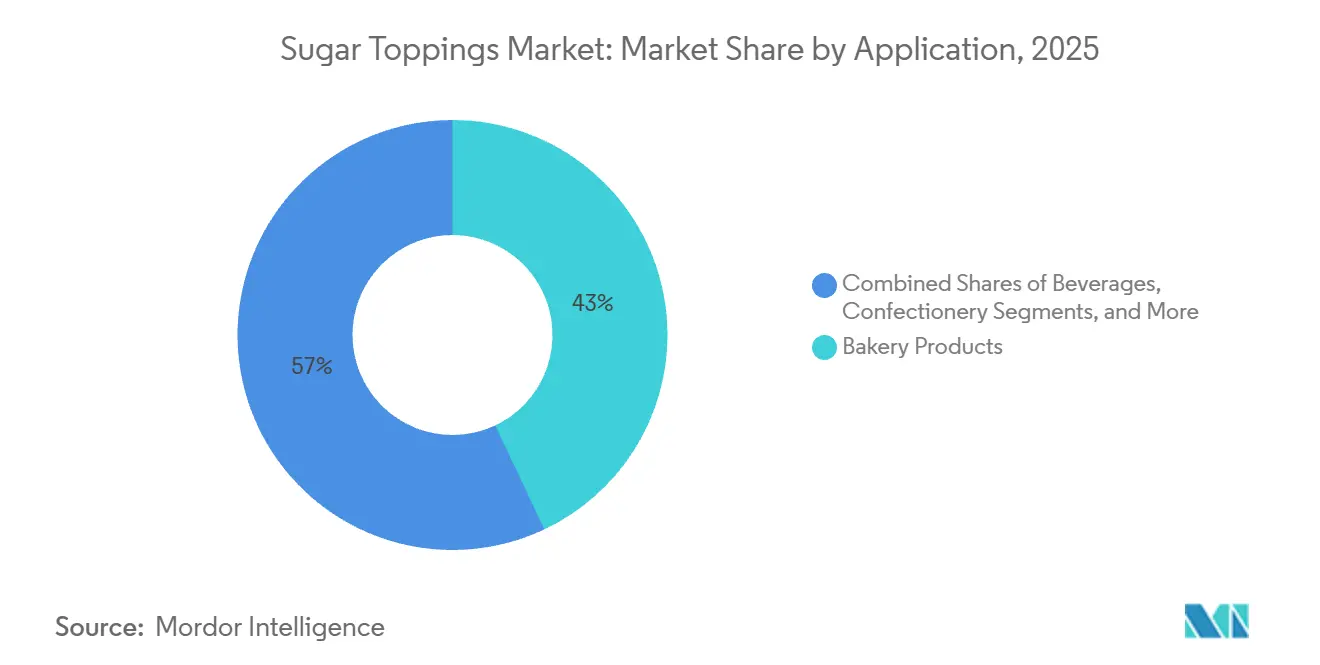

- Por aplicación, los productos de panadería representaron el 42,97% de la participación del mercado de coberturas para postres en 2025; las bebidas exhiben la CAGR proyectada más alta del 8,11% durante 2026-2031.

- Por geografía, América del Norte lideró con el 34,56% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 7,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Coberturas de Azúcar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de postres premium y personalizados | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión de la cultura de cafeterías y cadenas de postres | +1.0% | Global, núcleo en APAC con extensión a MEA | Corto plazo (≤2 años) |

| Crecimiento de la repostería casera y la preparación de postres de forma artesanal | +0.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Creciente consumo de postres congelados | +0.8% | América del Norte, Europa, APAC emergente | Mediano plazo (2–4 años) |

| Demanda de experiencias alimentarias personalizadas | +0.7% | Global, centros urbanos en todas las regiones | Mediano plazo (2–4 años) |

| Creciente demanda de productos de temporada y edición limitada | +0.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Postres Premium y Personalizados

Los consumidores se sienten cada vez más atraídos por los acabados artesanales y los perfiles de sabor exóticos, lo que impulsa un cambio hacia la premiumización en los portafolios de coberturas de azúcar. En 2023, el gasto de los hogares estadounidenses en pasteles y cupcakes aumentó un 26,4% interanual hasta USD 67, mientras que el gasto en dulces aumentó un 31,2% hasta USD 164. Estas cifras destacan una creciente disposición a gastar en productos indulgentes a pesar de la inflación[1]Fuente: Oficina de Estadísticas Laborales de EE. UU., "Gasto en dulces, galletas y pasteles en 2023," bls.gov . Esta tendencia beneficia a los productos especializados de alto margen como el Jarabe de Yuzu y Piña de Monin, introducido en marzo de 2025 y procedente del huerto biodinámico de 30 hectáreas de la empresa en Portugal. Las coberturas decorativas también están ganando terreno, como los Azúcares de Acabado temáticos de Bridgerton de McCormick, lanzados en enero de 2026. Según Datassential, el 86% de los consumidores expresó un fuerte interés en las bebidas de yuzu y piña, y el 80% está entusiasmado con las ofertas de temporada de tiempo limitado, lo que refuerza el atractivo de los productos de nivel premium. La personalización también se está expandiendo a las texturas. La crema batida con remolinos de sabor de Whipnotic, con tecnología de boquilla patentada, ofrece opciones aptas para dietas cetogénicas con solo 15 calorías y 1 gramo de azúcar por porción, atendiendo a los consumidores conscientes de la salud que buscan indulgencia. Las panaderías y cafeterías de postres están aprovechando estas coberturas premium para destacarse en mercados competitivos. Este enfoque no solo mejora su poder de fijación de precios por unidad, sino que también ayuda a compensar la disminución de volúmenes en los segmentos de mercado masivo.

Expansión de la Cultura de Cafeterías y Cadenas de Postres

Starbucks reportó un crecimiento del 4% en las ventas comparables globales y un aumento del 5,5% en los ingresos, alcanzando USD 9.915 millones en el primer trimestre del ejercicio fiscal 2026. Estos resultados reflejan la creciente demanda de coberturas para cafeterías, en particular jarabes y espuma fría. La empresa planea abrir entre 600 y 650 nuevas tiendas en el ejercicio fiscal 2026, y cada tienda requiere un suministro constante de jarabes con sabor, coberturas batidas y salsas para sus bebidas características. La espuma fría, que Datassential proyecta que crecerá un 171% en los menús durante cuatro años, se ha convertido en un área clave para la innovación de sabores. En julio de 2025, Rich Products lanzó On Top Chocolate Soft Whip,

un producto de espuma fría libre de jarabe de maíz de alta fructosa y colorantes artificiales, con una vida útil congelada de 365 días. Starbucks también reportó un aumento del 7% en las ventas comparables en China, mientras que las cadenas de cafeterías locales en India, Indonesia y Tailandia están adoptando rápidamente menús de coberturas de estilo occidental. Esta expansión en la región de Asia-Pacífico crea más oportunidades para los proveedores de jarabes y coberturas, pero también aumenta la competencia, ya que los actores regionales ofrecen sabores localizados a precios más bajos.

Crecimiento de la Repostería Casera y la Preparación de Postres de Forma Artesanal

El mercado se está beneficiando de la evolución de las tendencias de repostería casera, particularmente a medida que los consumidores continúan participando en actividades de repostería estacional y por ocasiones a pesar de la creciente disponibilidad de productos de panadería convenientes y listos para consumir. La demanda de coberturas decorativas y fáciles de usar, como fondants, icings, grageas y decoraciones para pasteles, sigue siendo sólida, respaldada por el creciente interés en pasteles personalizados, postres festivos y productos horneados visualmente atractivos. Los fabricantes están aprovechando esta tendencia a través de ofertas estacionales de edición limitada, soluciones de decoración premium y formatos de coberturas innovadores adaptados para los reposteros caseros. Además, la creciente preferencia de los consumidores por ingredientes de repostería convenientes, en porciones controladas y de formulación natural está alentando a los proveedores a ampliar las ofertas de coberturas de azúcar más saludables y menos procesadas, lo que apoya aún más el crecimiento del mercado a nivel mundial.

Creciente Consumo de Postres Congelados

En 2025, la producción de helados en EE. UU. alcanzó 1.230 millones de galones, manteniendo una demanda constante de coberturas. Según datos del USDA, el consumo per cápita fue de 20,3 libras en 2021. Una encuesta de la IDFA reveló que el fudge caliente (31%), la crema batida (27%), la salsa de caramelo (21%) y la salsa de chocolate (18%) son las coberturas más populares, representando más del 97% de las ocasiones de uso de coberturas. Si bien las ventas tradicionales de helados cayeron un 1%, los helados de leche y los postres lácteos congelados crecieron un 29% hasta USD 652 millones, impulsados por opciones ricas en proteínas y bajas en calorías que dependen de las coberturas para el sabor. Las tendencias de premiumización, donde los consumidores pagan más por postres de alta calidad o funcionales, han impulsado la demanda de jarabes artesanales y coberturas batidas con etiqueta limpia. Los sabores de temporada, como el helado de Tarta de Queso con Calabaza de Ben & Jerry's, con un remolino de galleta graham, muestran cómo los productos con coberturas integradas capturan el gasto en temporadas festivas. Los restaurantes con barras de postres experienciales también impulsan las ventas de coberturas, ya que los clientes personalizan sus sundaes con múltiples coberturas, aumentando los volúmenes por transacción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud por el alto consumo de azúcar | -0.9% | Global, más agudo en América del Norte y Europa | Largo plazo (≥4 años) |

| Estrictas regulaciones de etiquetado de alimentos y reducción de azúcar | -0.7% | Europa, América del Norte, emergente en APAC | Mediano plazo (2–4 años) |

| Volatilidad en los precios de las materias primas | -0.5% | Global | Corto plazo (≤2 años) |

| Competencia de coberturas sin azúcar | -0.4% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de Salud por el Alto Consumo de Azúcar

La OMS recomienda limitar los azúcares libres a menos del 10% de la ingesta energética diaria, idealmente por debajo del 5% (aproximadamente 25 gramos o 6 cucharaditas). Esto ejerce presión sobre las coberturas de azúcar, especialmente en los mercados desarrollados donde las caries dentales afectan a muchas de las 2.500 millones de personas con enfermedades bucales[2]Fuente: Organización Mundial de la Salud, "Directriz: Ingesta de azúcares para adultos y niños," who.int. La OMS también desaconseja los edulcorantes sin azúcar para el control del peso, lo que reduce las opciones de reformulación y desafía a los fabricantes a equilibrar el sabor, la textura y las declaraciones de propiedades saludables. Por ejemplo, reducir el azúcar en las coberturas de crema batida del 10% al 9% mientras se mantiene la textura y la estabilidad en almacén requiere ajustes precisos de los ingredientes. En Irlanda del Norte, los paneles de degustación prefirieron las versiones reformuladas el 92% de las veces cuando se preservaron la textura y el aroma. Tras la COVID-19, el 66% de los consumidores del Reino Unido buscaron productos con azúcar reducida, pero el 56% de los reposteros caseros disfrutan de hacer comida casera y el 47% valora el sabor superior, lo que muestra que las preocupaciones de salud compiten con la indulgencia. Los fabricantes ahora ofrecen coberturas premium con azúcar completo para ocasiones especiales y opciones con azúcar reducida para el uso diario, aunque estas últimas a menudo tienen márgenes más bajos debido a los mayores costos de los ingredientes.

Estrictas Regulaciones de Etiquetado de Alimentos y Reducción de Azúcar

El Reglamento (UE) 1169/2011 y la Directiva 2008/5/CE exigen un etiquetado nutricional detallado, incluidos los azúcares totales y los azúcares añadidos, lo que aumenta la transparencia pero también pone de relieve la densidad de azúcar de las coberturas; el Jarabe de Yuzu y Piña de Monin, por ejemplo, contiene 23 gramos de azúcares añadidos por porción de 30 mililitros, lo que representa el 46% del valor diario[3]Fuente: EUR-Lex, "Reglamento (UE) N.º 1169/2011," eur-lex.europa.eu . El reglamento 2025/2058 de la UE sobre edulcorantes impone límites más estrictos a las alternativas sin azúcar, lo que complica los esfuerzos de reformulación y eleva los costos de I+D. Una notificación de la República Checa en mayo de 2025 restringió aún más el uso de edulcorantes en categorías específicas, lo que señala un mosaico de normas nacionales que fragmentan el mercado europeo. En EE. UU., la etiqueta actualizada de Información Nutricional de la FDA exige la divulgación prominente de los azúcares añadidos, lo que ha llevado a algunos fabricantes a reformular o reposicionar productos. J.M. Smucker implementó aumentos de precios de lista para sus coberturas y jarabes en el cuarto trimestre del ejercicio fiscal 2025, en parte para compensar los costos de reformulación y cumplimiento normativo. Estas presiones regulatorias afectan desproporcionadamente a los productores pequeños y medianos que carecen de la escala para absorber los costos de cumplimiento, lo que podría consolidar el mercado a medida que los actores más grandes adquieren marcas de nicho para obtener experiencia en reformulación y amplitud de portafolio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Jarabes Anclan el Volumen, las Coberturas Batidas Lideran la Innovación

Se proyecta que las coberturas batidas y de espuma crecerán a una CAGR del 7,12% de 2026 a 2031, impulsadas por el creciente uso de espuma fría en cadenas de café y la demanda de opciones alternativas a los lácteos. El On Top Chocolate Soft Whip de Rich Products, lanzado en julio de 2025, refleja esta tendencia con su formulación de etiqueta limpia, vida útil congelada de un año y enfoque en los operadores de HORECA. Datassential predice un aumento del 171% en los elementos de menú de espuma fría durante cuatro años, liderado por cadenas como Starbucks que usan la espuma para el sabor y el atractivo visual. La crema batida sin lactosa de Milram, con un 9% de azúcar añadida y un 32% de grasa, aborda las necesidades dietéticas mientras mantiene la calidad profesional. La crema batida con sabor de Whipnotic, con tecnología de boquilla patentada y opciones aptas para dietas cetogénicas con 15 calorías y 1 gramo de azúcar por porción, destaca cómo la innovación atrae a nuevos consumidores. El cambio hacia opciones de origen vegetal, como el On Top Oat Milk Soft Whip de Rich Products, amplía aún más el mercado al atender a los consumidores intolerantes a la lactosa y veganos.

Los jarabes representaron el 38,31% del mercado en 2025, impulsados por los populares sabores de chocolate, caramelo y frutas en el comercio minorista y el sector de servicios de alimentación. El Jarabe de Yuzu y Piña de Monin, lanzado en marzo de 2025, refleja la premiumización, con el 86% de los consumidores mostrando interés en las bebidas de yuzu y piña. El Jarabe de Coco Tostado de Monin, el Sabor del Año 2026, apunta a cócteles, café y usos culinarios con su atractivo de etiqueta limpia y 24 gramos de azúcar añadida por porción de 30 mililitros. El Jarabe con Sabor a Donut Glaseado Mrs. Butterworth's x Dunkin' de Conagra, introducido en enero de 2024, muestra las colaboraciones de marcas que impulsan la visibilidad. Los aumentos de precios de Smucker para coberturas y jarabes en el cuarto trimestre del ejercicio fiscal 2025 destacan la fuerte lealtad a la marca y el poder de fijación de precios en un mercado competitivo. Los fondants, icings, coberturas de malvavisco y merengue, y las grageas atienden usos de nicho como la decoración de pasteles y la repostería navideña, con una demanda que alcanza su punto máximo estacionalmente pero que se mantiene modesta durante todo el año.

Por Forma: El Líquido Domina la Dispensación, el Semisólido Sirve para la Decoración

En 2025, las formas líquidas representaron el 57,91% del mercado y se espera que crezcan a una CAGR del 6,98% hasta 2031. Su popularidad está impulsada por la fácil dispensación en entornos de HORECA de alto volumen y la compatibilidad con equipos automatizados de bebidas. Los ingresos del primer trimestre del ejercicio fiscal 2026 de Starbucks de USD 9.915 millones, un aumento del 5,5%, reflejan la creciente demanda de coberturas líquidas como jarabes con sabor y espuma fría, que requieren una consistencia bombeble. Monin aborda esta demanda con jarabes como Yuzu y Piña y Coco Tostado, disponibles en formatos de 1 litro y 750 mililitros para uso en bares y cafeterías. El almacenamiento a temperatura ambiente reduce aún más los costos de refrigeración. Una encuesta de la IDFA clasifica la salsa de caramelo (21%) y la salsa de chocolate (18%) entre las cuatro coberturas de helado más populares, destacando la importancia de la viscosidad y la vertibilidad.

Las coberturas secas como las grageas, los nonpareils y los cristales de azúcar son esenciales en la panadería y la confitería por su atractivo decorativo. El relanzamiento de los Azúcares de Acabado de McCormick en otoño de 2025 y una variante temática de Bridgerton en enero de 2026 muestran cómo los productos estacionales y con licencia impulsan las compras por impulso durante las festividades. Waitrose reportó un aumento del 33% interanual en las ventas de moldes para pasteles de temporada para la Navidad de 2025, lo que refleja una fuerte demanda de coberturas decorativas. La Lata de Galletas de Cena de Acción de Gracias de OREO, lanzada en octubre de 2025, presentó coberturas a base de azúcar elaboradas con azúcar, jarabe de maíz, almidones y colorantes, mostrando cómo los formatos secos permiten la novedad y la personalización. Los formatos semisólidos y en pasta, como los fondants, icings y coberturas de malvavisco, ofrecen maleabilidad para la decoración y una textura rica para el consumo directo.

Por Aplicación: La Panadería Ancla el Volumen, las Bebidas Impulsan el Crecimiento

De 2026 a 2031, se espera que el sector de bebidas, incluido el café, las bebidas especiales y la espuma fría, crezca a una CAGR del 8,11%, impulsado por innovaciones como los jarabes con sabor y las coberturas batidas. Starbucks planea abrir entre 600 y 650 nuevas tiendas en el ejercicio fiscal 2026, impulsando la demanda de jarabes y espuma fría, creando oportunidades de crecimiento para los proveedores. Datassential pronostica un aumento del 171% en la presencia de la espuma fría en los menús durante cuatro años, enfatizando su atractivo visual y su potencial de precios premium. El Sabor del Año 2026 de Monin, el Jarabe de Coco Tostado, apunta al café, el cold brew y los martinis de espresso con una fórmula de etiqueta limpia que se alinea con el 57% de los comensales que priorizan la sostenibilidad. El On Top Chocolate Soft Whip de Rich Products, lanzado en julio de 2025, ofrece una vida útil congelada de 365 días y no contiene jarabe de maíz de alta fructosa, satisfaciendo las necesidades de los operadores de HORECA en cuanto a conveniencia y etiquetas limpias. Los menores volúmenes de coberturas en bebidas en comparación con las aplicaciones de panadería ayudan a los operadores a gestionar los costos mientras mantienen los márgenes.

En 2025, los productos de panadería consumieron el 42,97% de las coberturas de azúcar, liderados por pasteles, bollería y galletas que dependen de icings, glaseados y grageas para la decoración y el sabor. El gasto de los hogares estadounidenses en pasteles y cupcakes aumentó un 26,4% interanual en 2023 hasta USD 67, lo que muestra una fuerte demanda a pesar de las tendencias conscientes de la salud. En el Reino Unido, las ocasiones de horneado de pasteles de chocolate crecieron un 63% de 2022 a 2023, añadiendo 11 millones de eventos. Waitrose reportó un aumento del 21% en las ventas de fondant listo para extender para la Navidad de 2025, lo que refleja la demanda de conveniencia y productos premium. Los Azúcares de Acabado Bridgerton de McCormick, lanzados en enero de 2026, utilizan licencias de entretenimiento para atraer a los reposteros caseros. Sin embargo, el sector de panadería enfrenta desafíos a medida que la repostería casera disminuye. En 2025, las ocasiones de repostería dulce en el Reino Unido cayeron un 25% interanual a medida que los consumidores prefirieron los productos listos para consumir. Los helados, los postres congelados, los productos lácteos como los batidos y el yogur, la confitería y el sector HORECA conforman el resto del mercado. Una encuesta de la IDFA identificó el fudge caliente (31%) y la crema batida (27%) como las coberturas principales, representando más del 58% de las ocasiones de uso de coberturas.

Análisis Geográfico

En 2025, América del Norte contribuyó con el 33,85% de los ingresos globales de coberturas de azúcar, impulsada por el alto consumo de helados (1.230 millones de galones producidos) y los sólidos canales minoristas con marcas como los jarabes de Hershey's y las coberturas de frutas de Smucker's. Las ventas netas del ejercicio fiscal 2025 de Hershey aumentaron un 4,4% hasta USD 11.693 millones, con su segmento de Confitería de América del Norte logrando USD 2.478 millones en ventas del cuarto trimestre, un aumento del 5,3%, debido a la sólida fijación de precios y el valor de marca. El gasto de los hogares estadounidenses en dulces aumentó un 31,2% interanual en 2023 hasta USD 164, mientras que el gasto en galletas creció un 26,4% hasta USD 91, lo que refleja la creciente demanda de coberturas complementarias. Starbucks reportó un crecimiento del 4% en las ventas comparables de América del Norte a principios del ejercicio fiscal 2026 y planea abrir entre 600 y 650 nuevas tiendas, destacando la importancia de la región. Sin embargo, los desafíos regulatorios están creciendo. La etiqueta actualizada de Información Nutricional de la FDA, que exige la divulgación de los azúcares añadidos, ha aumentado los costos de I+D. Smucker's aumentó los precios de las coberturas a finales del ejercicio fiscal 2025 para hacer frente al cumplimiento normativo y la inflación de los costos de insumos. México y Canadá contribuyen modestamente, con México beneficiándose del gasto de la clase media y Canadá manteniendo una demanda constante a través de sus maduros sectores de panadería y servicios de alimentación.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 7,43% de 2026 a 2031, impulsada por el creciente gasto de la clase media en India y China, la expansión de cafeterías y las tendencias de confitería premium. El mercado de confitería de India creció a una CAGR del 10,3% de 2019 a 2023, con la confitería de azúcar alcanzando USD 1.450 millones en 2023 y se espera que llegue a USD 1.900 millones para 2028, respaldada por la urbanización y las tendencias de postres occidentales. El mercado minorista de alimentos de India, valorado en USD 869 mil millones en 2025, vio crecer las ventas de comestibles en línea más del 40% anualmente hasta USD 12 mil millones, creando oportunidades para coberturas premium. Starbucks reportó un crecimiento del 7% en las ventas comparables en China a principios del ejercicio fiscal 2026, mientras que las cadenas en Indonesia, Tailandia y Singapur están adoptando jarabes con sabor y espuma fría para atraer clientes. El mercado de confitería de azúcar de Japón se está recuperando a una CAGR del 5,8% de 2023 a 2027, alcanzando USD 4.770 millones, tras una caída de 2018 a 2022. El aumento de los costos del azúcar ha llevado a incrementos de precios, compensando las caídas de volumen, pero la creciente conciencia sobre la salud plantea desafíos, con algunos estados de India considerando impuestos al azúcar. El azúcar blanco sigue siendo un ingrediente clave en los nuevos productos, lo que presenta tanto oportunidades como riesgos. Australia, Corea del Sur y los mercados más pequeños del Sudeste Asiático contribuyen de forma incremental, con el maduro sector minorista de Australia impulsando la demanda de icings y grageas, y la cultura de cafeterías de Corea del Sur impulsando el consumo de jarabes.

El mercado de coberturas de azúcar de Europa se beneficia de las sólidas tradiciones de panadería y los estrictos estándares de calidad, pero enfrenta crecientes presiones regulatorias. Las regulaciones de la UE exigen un etiquetado nutricional detallado, mientras que el reglamento de edulcorantes 2025/2058 limita las alternativas sin azúcar, aumentando los costos de cumplimiento. Barry Callebaut reportó una caída del 26,8% en los precios europeos del azúcar en el ejercicio fiscal 2024/25, lo que alivió los costos para los productores de jarabes y fondants, aunque los precios del cacao se dispararon un 160% en 2024, comprimiendo los márgenes de las coberturas de chocolate. Alemania, el Reino Unido, Francia, Italia y España son mercados clave. El sector de panadería de Alemania y el resurgimiento de la repostería casera en el Reino Unido impulsan la demanda, con Waitrose reportando un aumento del 22% en las ventas de repostería casera durante la Navidad de 2025. Si bien las ocasiones de repostería dulce en el Reino Unido cayeron un 25% en 2025 tras un aumento del 22% en 2023, las ocasiones de pasteles de chocolate se mantuvieron un 63% por encima de los niveles de 2022. Los Países Bajos, Polonia, Bélgica y Suecia contribuyen de manera constante, con el sector de servicios de alimentación de los Países Bajos y la creciente cultura de cafeterías de Polonia apoyando la demanda. América del Sur y Oriente Medio y África siguen siendo mercados más pequeños. La cultura de postres de Brasil y el sector de hospitalidad de lujo de los Emiratos Árabes Unidos ofrecen oportunidades de nicho, aunque las brechas de infraestructura y la sensibilidad al precio limitan un crecimiento más amplio.

Panorama Competitivo

El mercado de coberturas de azúcar exhibe un panorama competitivo moderadamente fragmentado. Esta fragmentación permite tanto a los gigantes multinacionales como a los actores regionales hacerse con su cuota de mercado utilizando estrategias distintas. La diversidad de requisitos en los sectores de panadería, bebidas y servicios de alimentación a menudo prioriza las formulaciones especializadas y la capacidad de distribución sobre las meras economías de escala. Las marcas establecidas como The Hershey Company, Barry Callebaut AG y Puratos Group aprovechan cadenas de suministro eficientes para competir. Mientras tanto, los nuevos participantes están dejando su huella con prácticas sostenibles y desarrollos de productos innovadores, como convertir los residuos de producción en coberturas premium.

Las empresas se están diferenciando al adoptar la tecnología, especialmente en los sistemas de dispensación automatizados y las funciones de conectividad que mejoran tanto la eficiencia operativa como la experiencia del usuario. Este énfasis en la tecnología está respaldado por solicitudes de patentes para sistemas de dispensación con capacidades de Limpieza en el Lugar y la integración de dispositivos móviles.

Abundan las oportunidades en las formulaciones de origen vegetal, como lo destaca el lanzamiento de Nutella Plant-Based de Ferrero, y en los mercados emergentes donde los gustos regionales impulsan la demanda de productos localizados. La fragmentación del mercado permite a los actores de nicho prosperar con ofertas especializadas. Al mismo tiempo, la consolidación de la industria presenta a las empresas medianas vías de crecimiento a través de adquisiciones o asociaciones, fusionando capacidades complementarias y canales de distribución.

Líderes de la Industria de Coberturas de Azúcar

The Hershey Company

Barry Callebaut AG

Conagra Brands, Inc.

Puratos Group

Tate & Lyle PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Bakels lanzó un nuevo icing de Fondant Transparente diseñado para crear un efecto de decoración de pasteles transparente, apoyando la creciente demanda de pasteles personalizados visualmente distintivos y premium. El lanzamiento destaca la creciente innovación en fondants especiales centrados en el atractivo estético, las aplicaciones creativas de panadería y las tendencias avanzadas de decoración de pasteles.

- Junio de 2025: La familia Reddy, en colaboración con Bain Capital, estableció Trillium Foods, un fabricante especializado en aderezos, salsas, mayonesas, jarabes y mezclas para bebidas para los canales de servicios de alimentación, comercio minorista y procesamiento de alimentos.

- Junio de 2025: Food Service India Pvt. Ltd. (FSIPL) presentó la nueva gama de bebidas de Marimbula, introduciendo tres tentadores jarabes de temporada: Jallab, Aam Panna y Kala Katta. Estas elaboradas mezclas gourmet están diseñadas para refrescar, convirtiéndolas en una mejora ideal del menú de verano para hoteles, restaurantes, cafeterías y cocinas en la nube en toda India.

Alcance del Informe Global del Mercado de Coberturas de Azúcar

| Grageas y Nonpareils |

| Jarabes (Chocolate, Caramelo, Frutas, etc.) |

| Fondants e Icings |

| Coberturas Batidas y de Espuma |

| Base de Malvavisco y Merengue |

| Otros |

| Seco |

| Líquido |

| Semisólido/Pasta |

| Productos de Panadería |

| Helados y Postres Congelados |

| Lácteos (Batidos, Yogur, etc.) |

| Bebidas (Café, Bebidas Especiales) |

| Confitería |

| Servicios de Alimentación/HORECA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Grageas y Nonpareils | |

| Jarabes (Chocolate, Caramelo, Frutas, etc.) | ||

| Fondants e Icings | ||

| Coberturas Batidas y de Espuma | ||

| Base de Malvavisco y Merengue | ||

| Otros | ||

| Por Forma | Seco | |

| Líquido | ||

| Semisólido/Pasta | ||

| Por Aplicación | Productos de Panadería | |

| Helados y Postres Congelados | ||

| Lácteos (Batidos, Yogur, etc.) | ||

| Bebidas (Café, Bebidas Especiales) | ||

| Confitería | ||

| Servicios de Alimentación/HORECA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de coberturas de azúcar en 2026?

El tamaño del mercado de coberturas de azúcar se sitúa en USD 10,26 mil millones en 2026 y se proyecta que alcance USD 13,84 mil millones para 2031.

¿Cuál es la CAGR esperada para las coberturas de azúcar hasta 2031?

Se prevé que el mercado crezca a una CAGR del 6,12% de 2026 a 2031.

¿Qué segmento de producto está creciendo más rápido?

Se prevé que las coberturas batidas y de espuma se expandan a una CAGR del 7,12% hasta 2031, impulsadas por la adopción de la espuma fría en las cafeterías.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 7,43% entre 2026 y 2031 gracias al creciente gasto de la clase media y la proliferación de cafeterías.

Última actualización de la página el: