Tamaño y Participación del Mercado de Azúcar Líquida

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

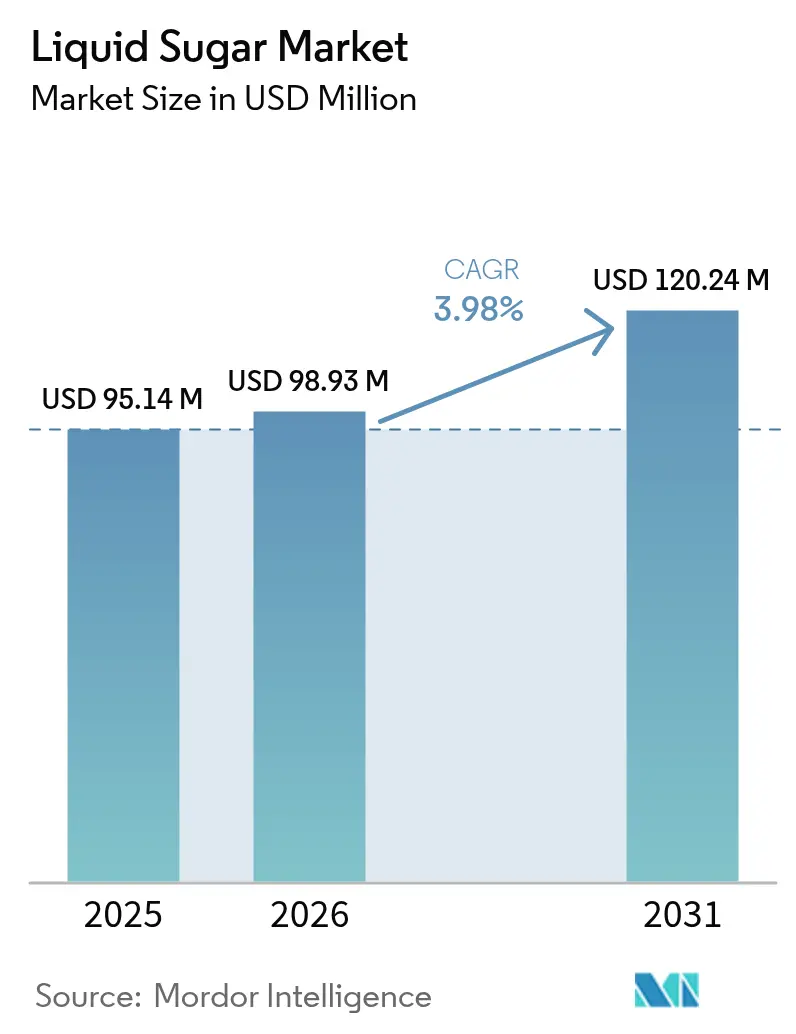

| Tamaño del Mercado (2026) | 98.93 Millones de dólares |

| Tamaño del Mercado (2031) | 120.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar Líquida por Mordor Intelligence

El tamaño del mercado de azúcar líquida fue valorado en USD 95,14 millones en 2025 y se estima que crecerá desde USD 98,93 millones en 2026 hasta alcanzar USD 120,24 millones en 2031, a una CAGR del 3,98% durante el período de pronóstico (2026-2031). La expansión se origina en el giro decisivo de los productores de bebidas hacia los formatos listos para consumir, donde la rápida solubilidad del azúcar líquida facilita los cuellos de botella en el procesamiento en frío y reduce el consumo de energía. Los patrones de consumo orientados a la conveniencia refuerzan este cambio, mientras que el escrutinio regulatorio sobre la precisión del etiquetado favorece las formulaciones líquidas que ofrecen valores Brix consistentes. Las variantes con certificación orgánica ganan terreno a medida que los procesadores responden a las crecientes preocupaciones de salud de los consumidores, aunque las restricciones de suministro moderan el crecimiento a corto plazo. Mientras tanto, la demanda de excipientes farmacéuticos ofrece un segundo motor para el mercado de azúcar líquida, dado el cumplimiento comprobado del azúcar líquida con las Buenas Prácticas de Fabricación vigentes. Las fluctuaciones en el precio del azúcar crudo y las políticas de reducción de azúcar impulsadas por la salud siguen siendo los principales vientos en contra.

Conclusiones Clave del Informe

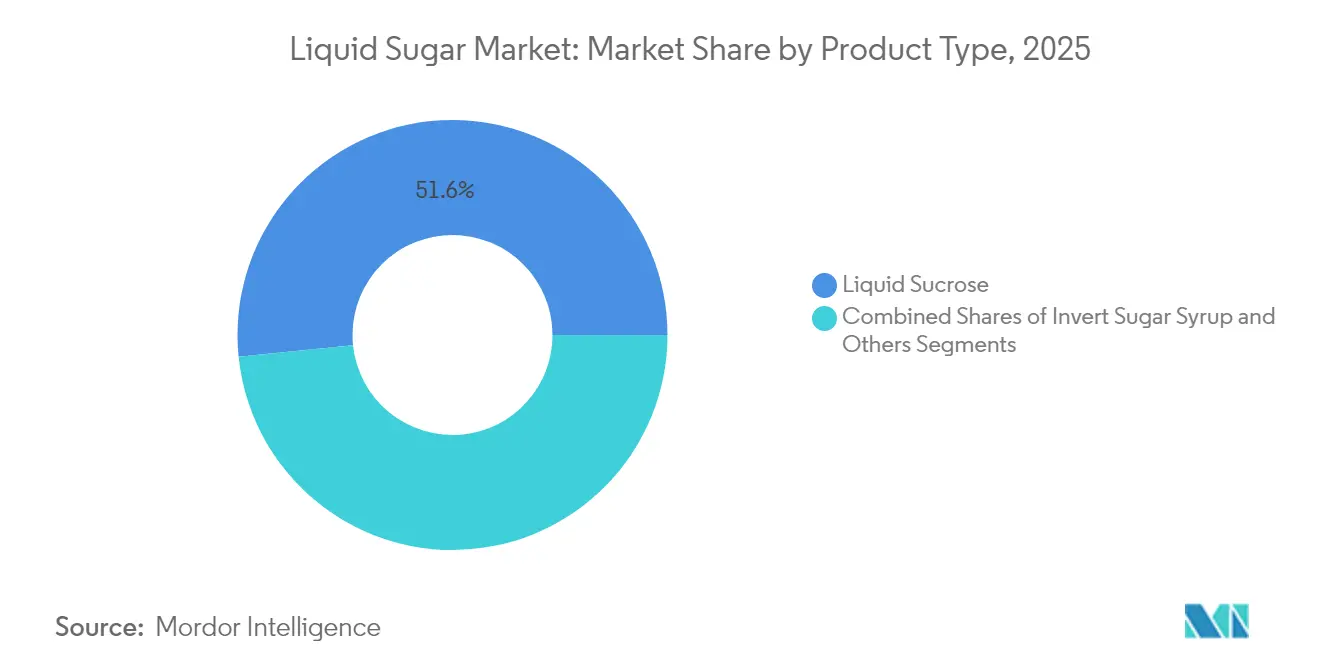

- Por tipo de producto, la sacarosa líquida lideró con una participación de ingresos del 51,62% en 2025, mientras que se prevé que el jarabe de azúcar invertido se expanda a una CAGR del 5,12% hasta 2031.

- Por origen, los grados convencionales representaron el 75,45% de los ingresos de 2025, mientras que el azúcar líquida orgánica está preparada para una CAGR del 7,48% entre 2026 y 2031.

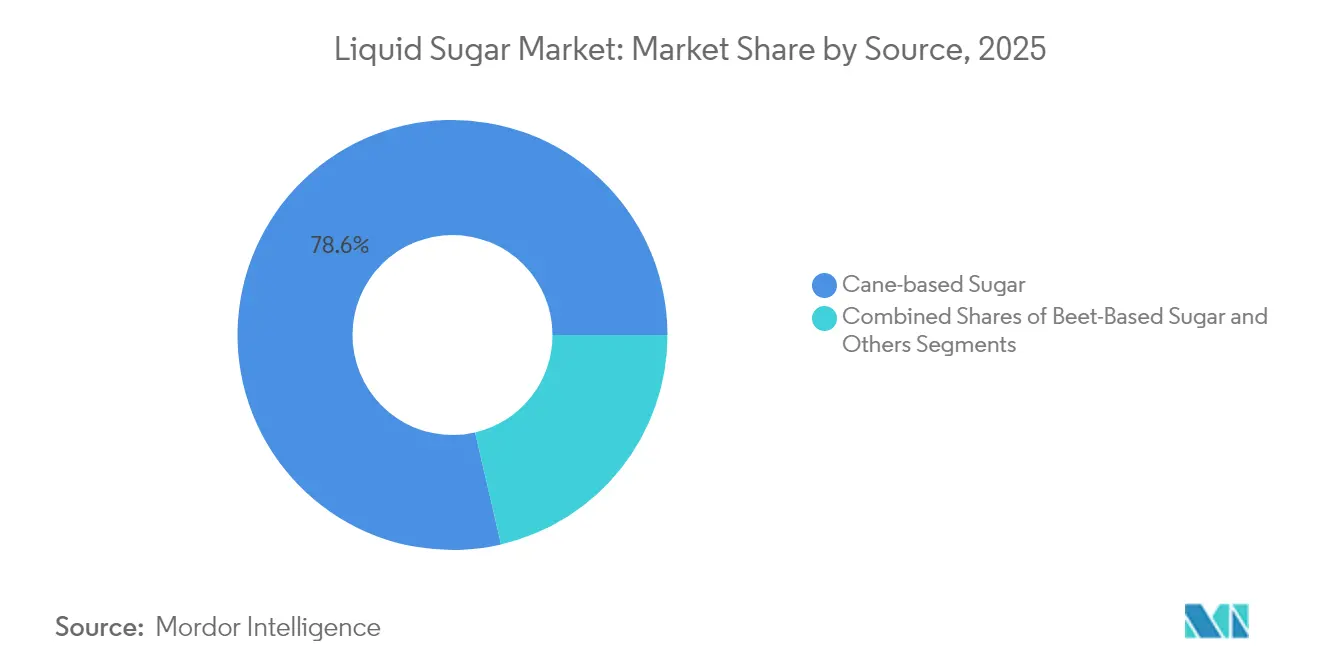

- Por fuente, las variantes derivadas de la caña capturaron el 78,63% de la producción de 2025; se proyecta que el azúcar líquida de remolacha crezca a una CAGR del 5,43% en el mismo horizonte.

- Por aplicación, las bebidas representaron una participación del 45,23% del tamaño del mercado de azúcar líquida en 2025 y avanzan a una CAGR del 5,91% hasta 2031.

- Por geografía, América del Norte mantuvo el 34,12% de las ventas globales de 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida del 5,61% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Azúcar Líquida

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente en la industria de bebidas | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente en aplicaciones de panadería y confitería | +0.8% | Europa y América del Norte como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Capacidades de mezcla uniforme en la fabricación de alimentos y bebidas | +0.6% | Regiones globales de procesamiento industrial de alimentos | Corto plazo (≤ 2 años) |

| Demanda creciente de la industria farmacéutica | +0.4% | Mercados con cumplimiento regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| El auge del mercado de café listo para consumir y cold brew impulsa el uso de azúcar líquida | +0.7% | Centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Facilidad de manejo y almacenamiento en comparación con el azúcar granulada | +0.3% | Instalaciones industriales globales de procesamiento de alimentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente en la Industria de Bebidas

La transformación estructural del sector de bebidas hacia productos orientados a la conveniencia genera una demanda sostenida de aplicaciones de azúcar líquida que las alternativas cristalinas tradicionales no pueden satisfacer. Según los Centros para el Control y la Prevención de Enfermedades[1]Centros para el Control y la Prevención de Enfermedades, " Consumo de Bebidas Azucaradas en los Estados Unidos", www.cdc.gov, datos de 2024, el 68% de las personas en el noreste de los Estados Unidos consumió bebidas azucaradas al menos una vez al día. Este cambio refleja un reconocimiento más profundo de la industria de que el azúcar líquida elimina los retrasos de producción relacionados con la disolución, al tiempo que garantiza una distribución homogénea del dulzor en las bebidas procesadas en frío. La adopción del azúcar líquida en la producción de bebidas de alto volumen conduce a una mayor eficiencia de fabricación mediante un manejo simplificado, reducción de costos laborales y mejor control del proceso, proporcionando beneficios económicos que impulsan el crecimiento del mercado. Los requisitos de etiquetado de la Administración de Alimentos y Medicamentos para declaraciones precisas de azúcares añadidos hacen que el azúcar líquida sea más ventajosa debido a su composición consistente y niveles de concentración estandarizados en comparación con las alternativas cristalinas, que pueden variar en calidad y tasas de disolución.

Adopción Creciente en Aplicaciones de Panadería y Confitería

Los fabricantes de panadería y confitería reconocen cada vez más las ventajas técnicas del azúcar líquida para lograr perfiles de retención de humedad y textura consistentes que el azúcar cristalina no puede ofrecer de manera confiable. La expansión del mercado de chocolate en Asia-Pacífico, particularmente en China e India, impulsa la demanda de aplicaciones de azúcar líquida donde el control preciso del dulzor permite a los fabricantes adaptar los productos a las preferencias de sabor locales. Las operaciones industriales de panadería se benefician de la capacidad del azúcar líquida para integrarse perfectamente con los sistemas de mezcla automatizados, reduciendo la variabilidad de producción y las tasas de desperdicio. Los estándares de control de calidad establecidos por organizaciones como la Organización Asiática de Productividad enfatizan la importancia del rendimiento consistente de los ingredientes en los alimentos procesados, haciendo del azúcar líquida una opción atractiva para los fabricantes que buscan el cumplimiento de las normas ISO y HACCP. La adopción en el sector de confitería se acelera a medida que los fabricantes descubren el rendimiento superior del azúcar líquida en aplicaciones sensibles a la temperatura donde las características de disolución del azúcar cristalina crean complicaciones de procesamiento. Los mercados europeos y norteamericanos lideran esta tendencia, con los fabricantes de Asia-Pacífico adoptando rápidamente enfoques similares para cumplir con los requisitos de calidad de exportación.

Capacidades de Mezcla Uniforme en la Fabricación de Alimentos y Bebidas

Las consideraciones de eficiencia de fabricación impulsan la adopción del azúcar líquida a medida que los procesadores de alimentos buscan eliminar los cuellos de botella de disolución que afectan las aplicaciones de azúcar cristalina en la producción a escala industrial. Las especificaciones de sacarosa líquida de United Sugars Corporation demuestran la precisión técnica alcanzable con formulaciones líquidas, incluido un contenido de sacarosa del 99,85% y una consistencia Brix del 67,5% que garantiza un rendimiento predecible en diversas aplicaciones. Las aplicaciones de procesamiento en frío se benefician especialmente de las capacidades de integración inmediata del azúcar líquida, eliminando los costos de energía y los retrasos de tiempo asociados con la disolución del azúcar cristalina. Los protocolos de seguridad alimentaria favorecen cada vez más los sistemas de azúcar líquida que reducen los riesgos de contaminación a través de sistemas de manejo cerrados en comparación con los métodos de transferencia de azúcar cristalina abiertos. Los estrictos requisitos de fabricación de la industria farmacéutica crean demanda adicional de las características de rendimiento consistente del azúcar líquida en aplicaciones de formulación de medicamentos. Los procesadores industriales de alimentos reportan una reducción en los tiempos de mezcla al cambiar de sistemas de azúcar cristalina a líquida, lo que se traduce directamente en mayor capacidad de producción y menor consumo de energía.

Demanda Creciente de la Industria Farmacéutica

Los fabricantes farmacéuticos especifican cada vez más el azúcar líquida para aplicaciones de excipientes donde los requisitos de cumplimiento de la Administración de Alimentos y Medicamentos exigen características de rendimiento consistentes que las alternativas cristalinas no pueden ofrecer de manera confiable. La guía de la Administración de Alimentos y Medicamentos sobre excipientes farmacéuticos enfatiza la importancia crítica de la evaluación de seguridad y la calidad consistente para los ingredientes utilizados en formulaciones de medicamentos, creando ventajas regulatorias para los sistemas de azúcar líquida con perfiles de pureza documentados. Las características superiores de disolución del azúcar líquida eliminan los problemas de variabilidad del tamaño de partícula que pueden comprometer la biodisponibilidad de los medicamentos en aplicaciones de azúcar cristalina. La producción de azúcar líquida de grado farmacéutico requiere el cumplimiento de las Buenas Prácticas de Fabricación vigentes (cGMP) que favorecen los sistemas de procesamiento líquido sobre las operaciones de manejo cristalino propensas a riesgos de contaminación. El sector de fórmulas infantiles representa una aplicación particularmente exigente donde las regulaciones de la Administración de Alimentos y Medicamentos requieren un control preciso de nutrientes y estándares de seguridad que las formulaciones de azúcar líquida pueden cumplir de manera más consistente que las alternativas cristalinas. Los costos de cumplimiento regulatorio para aplicaciones farmacéuticas a menudo justifican el precio premium del azúcar líquida a través de requisitos de validación reducidos y procedimientos de control de calidad simplificados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el consumo excesivo de azúcar y el aumento de las tasas de diabetes | -0.9% | Global, con mayor impacto en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Preferencia creciente de los consumidores por alternativas de edulcorantes naturales y artificiales | -0.6% | América del Norte y Europa liderando, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales estrictas sobre el contenido de azúcar en alimentos y bebidas | -0.4% | Mercados desarrollados con marcos regulatorios establecidos | Largo plazo (≥ 4 años) |

| Volatilidad de precios en materias primas de azúcar crudo | -0.3% | Regiones dependientes de la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud Relacionadas con el Consumo Excesivo de Azúcar y el Aumento de las Tasas de Diabetes

Las iniciativas de salud pública dirigidas al consumo de azúcar crean presiones regulatorias y de los consumidores que limitan la expansión del mercado de azúcar líquida en las economías desarrolladas. El establecimiento por parte de la Administración de Alimentos y Medicamentos de un valor de referencia diario de 50 gramos para los azúcares añadidos refleja la creciente evidencia científica que vincula el consumo excesivo de azúcar con la diabetes y la obesidad, creando requisitos de etiquetado que desalientan las formulaciones de productos con alto contenido de azúcar. Las presiones sobre los costos de atención médica impulsan políticas gubernamentales que apuntan cada vez más al consumo de azúcar a través de impuestos y mandatos de etiquetado, con las aplicaciones de azúcar líquida enfrentando un escrutinio particular debido a su uso a escala industrial. La recomendación de las Guías Alimentarias para los Estadounidenses de limitar los azúcares añadidos a menos del 10% de las calorías diarias crea restricciones de formulación para los fabricantes de alimentos que impactan directamente la demanda de azúcar líquida, según la Administración de Alimentos y Medicamentos de los Estados Unidos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guías Alimentarias para los Estadounidenses 2025-2030—Documento de Política," www.fda.gov. Las campañas de concientización de los consumidores que vinculan el consumo de azúcar con resultados de enfermedades crónicas crean vientos en contra del mercado que obligan a los fabricantes a reformular productos con menor contenido de azúcar.

Preferencia Creciente de los Consumidores por Alternativas de Edulcorantes Naturales y Artificiales

La conciencia de salud de los consumidores impulsa una demanda sostenida de alternativas al azúcar que ofrecen funcionalidad edulcorante sin las implicaciones calóricas y de salud asociadas con los productos de azúcar tradicionales. La tendencia de las bebidas prebióticas demuestra cómo los fabricantes responden a las preferencias de los consumidores desarrollando productos que eliminan los azúcares añadidos mientras mantienen el dulzor a través de ingredientes alternativos. La stevia y otras alternativas de edulcorantes naturales ganan aceptación en el mercado a medida que las tecnologías de procesamiento mejoran sus perfiles de sabor y reducen los sabores residuales que anteriormente limitaban su adopción. Las tecnologías de edulcorantes artificiales continúan avanzando, con nuevos compuestos que ofrecen mayor estabilidad y funcionalidad que compiten directamente con las aplicaciones de azúcar líquida. El movimiento de alimentos orgánicos crea expectativas de los consumidores para productos de "etiqueta limpia" que evitan los ingredientes de azúcar procesada, favoreciendo las alternativas naturales a pesar de los costos más altos. Los fabricantes de alimentos reformulan cada vez más los productos para satisfacer las demandas de los consumidores de menor contenido de azúcar, sustituyendo a menudo el azúcar líquida por sistemas de edulcoración alternativos. Los procesos de aprobación regulatoria para nuevas alternativas de edulcorantes se aceleran a medida que las autoridades sanitarias reconocen los beneficios de salud pública de las estrategias de reducción de azúcar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Jarabe de Azúcar Invertido Gana Terreno a Pesar del Dominio de la Sacarosa

La sacarosa líquida mantiene un liderazgo de mercado dominante con una participación del 51,62% en 2025, lo que refleja su posición establecida en las aplicaciones tradicionales de procesamiento de alimentos donde los fabricantes priorizan el rendimiento comprobado sobre la funcionalidad especializada. Sin embargo, el jarabe de azúcar invertido emerge como el segmento de más rápido crecimiento con una CAGR del 5,12% hasta 2031, impulsado por su rendimiento superior en aplicaciones que requieren mayor retención de humedad y prevención de cristalización. La creciente adopción del jarabe de azúcar invertido por parte de la industria farmacéutica para formulaciones de medicamentos crea una demanda de precios premium que justifica los costos de procesamiento adicionales en comparación con la sacarosa líquida estándar. Las aplicaciones de panadería favorecen especialmente la capacidad del jarabe de azúcar invertido para extender la vida útil del producto mediante una mejor retención de humedad, creando ventajas competitivas para los fabricantes que atienden canales de distribución minorista.

Otras variantes de azúcar líquida capturan la participación de mercado restante a través de aplicaciones especializadas en la fabricación de confitería y productos farmacéuticos donde las propiedades funcionales únicas justifican los precios premium. La continua expansión de la industria de bebidas impulsa una demanda sostenida de sacarosa líquida, mientras que los procesadores de alimentos especializados especifican cada vez más el jarabe de azúcar invertido para aplicaciones que requieren mayor estabilidad. Las consideraciones de eficiencia de fabricación favorecen la sacarosa líquida para aplicaciones de alto volumen, mientras que el jarabe de azúcar invertido gana terreno en formulaciones de productos premium donde los beneficios funcionales superan las consideraciones de costo. Los estándares de control de calidad en el procesamiento de alimentos reconocen cada vez más las características de rendimiento consistente del jarabe de azúcar invertido, impulsando su adopción entre los fabricantes que buscan minimizar la variabilidad de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: El Segmento Orgánico se Acelera, Mientras el Convencional Domina el Mercado

El segmento de azúcar líquida orgánica demuestra un impulso de crecimiento excepcional con una CAGR del 7,48% hasta 2031, a pesar de que los productos convencionales mantienen una participación de mercado del 75,45% en 2025. Esta trayectoria de crecimiento refleja la expansión más amplia del procesamiento de alimentos orgánicos, donde los fabricantes requieren ingredientes edulcorantes con certificación orgánica para mantener las certificaciones de productos y satisfacer las expectativas de los consumidores. El creciente enfoque de la industria de fórmulas infantiles en las formulaciones orgánicas impulsa una demanda especializada de azúcar líquida orgánica que cumple con los estrictos requisitos de seguridad y calidad de la Administración de Alimentos y Medicamentos. El azúcar líquida convencional mantiene el dominio del mercado a través de cadenas de suministro establecidas y ventajas de costo que resultan decisivas en aplicaciones sensibles al precio como la producción industrial de bebidas.

Sin embargo, el rápido crecimiento del segmento orgánico crea oportunidades para los procesadores dispuestos a invertir en certificación orgánica y desarrollo de la cadena de suministro. Los fabricantes de alimentos especifican cada vez más el azúcar líquida orgánica para líneas de productos premium donde la certificación orgánica justifica los mayores costos de ingredientes. La expansión del mercado de alimentos orgánicos en la región Asia-Pacífico crea oportunidades de crecimiento adicionales para los proveedores de azúcar líquida orgánica que pueden navegar por los complejos requisitos de certificación internacional. Las restricciones en la cadena de suministro de materias primas orgánicas crean escaseces periódicas que limitan la disponibilidad de azúcar líquida orgánica, apoyando los precios premium para los proveedores calificados.

Por Fuente: El Dominio del Azúcar de Caña Enfrenta la Competencia del Azúcar de Remolacha

La diversificación estratégica de la cadena de suministro impulsa el crecimiento del azúcar líquida de remolacha a una CAGR del 5,43% hasta 2031, a pesar de que los productos de caña mantienen una participación de mercado del 78,63% en 2025. El pronóstico del Departamento de Agricultura de los Estados Unidos de una producción de azúcar en declive crea preocupaciones de seguridad de suministro que favorecen a los procesadores con fuentes de materias primas diversificadas, haciendo que las alternativas de remolacha sean cada vez más atractivas para la gestión de riesgos. Los impactos del cambio climático en las regiones productoras de caña de azúcar crean incentivos adicionales para que los fabricantes desarrollen cadenas de suministro de remolacha como seguro contra interrupciones relacionadas con el clima. Los procesadores de alimentos europeos favorecen especialmente el azúcar líquida de remolacha debido a las ventajas de la cadena de suministro regional y la reducción de los costos de transporte en comparación con las alternativas de caña importadas.

El azúcar líquida de caña mantiene el liderazgo del mercado a través de la infraestructura de procesamiento establecida y la preferencia de los consumidores por las fuentes de azúcar tradicionales en muchas aplicaciones. Sin embargo, las diferencias de rendimiento técnico entre el azúcar líquida de caña y de remolacha resultan mínimas en la mayoría de las aplicaciones, creando oportunidades de sustitución basadas en consideraciones económicas y de cadena de suministro. Los estrictos requisitos de calidad de la industria farmacéutica crean una demanda especializada de variantes de azúcar líquida tanto de caña como de remolacha que cumplen con estándares de pureza específicos. Otras fuentes de azúcar, incluidas las alternativas a base de maíz, capturan segmentos de mercado de nicho donde la funcionalidad especializada o las ventajas de costo justifican su uso a pesar de la disponibilidad limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Bebidas Lideran el Crecimiento y la Participación del Mercado

El doble papel del sector de bebidas como líder del mercado e impulsor del crecimiento crea dinámicas únicas donde una participación de mercado del 45,23% en 2025 se combina con una CAGR del 5,91% hasta 2031 para reforzar la importancia estratégica del segmento. Las aplicaciones de café listo para consumir y cold brew impulsan este crecimiento a través de requisitos especializados para sistemas de edulcoración líquida que funcionan eficazmente en entornos de procesamiento en frío. La tendencia de las bebidas prebióticas demuestra cómo los fabricantes aprovechan el rendimiento consistente del azúcar líquida para lograr perfiles de sabor complejos mientras mantienen la eficiencia de producción. Las aplicaciones de panadería se benefician de las propiedades de retención de humedad del azúcar líquida que extienden la vida útil del producto, mientras que los fabricantes de confitería valoran su capacidad para prevenir la cristalización en formulaciones sensibles a la temperatura.

Las aplicaciones de alimentos para bebés representan un nicho de alto crecimiento donde los requisitos de seguridad de la Administración de Alimentos y Medicamentos crean barreras para los sistemas de edulcoración alternativos, favoreciendo el perfil de seguridad documentado del azúcar líquida y las características de calidad consistentes. Las aplicaciones farmacéuticas exigen precios premium a través de requisitos especializados para azúcar líquida de grado excipiente que cumple con estrictos estándares de pureza y seguridad. Otras aplicaciones, incluida la fabricación de productos lácteos y alimentos procesados, proporcionan una demanda estable de sistemas de azúcar líquida que ofrecen ventajas operativas sobre las alternativas cristalinas. La continua innovación de la industria de bebidas en productos funcionales y orientados a la salud crea una demanda sostenida de aplicaciones de azúcar líquida que pueden integrarse con sistemas de ingredientes complejos mientras mantienen el cumplimiento regulatorio.

Análisis Geográfico

América del Norte ostenta una participación de mercado del 34,12% en 2025, impulsada por la infraestructura establecida de fabricación de bebidas y los marcos regulatorios que favorecen las aplicaciones de azúcar líquida en el procesamiento de alimentos. La madura industria de procesamiento de alimentos de la región crea una demanda sostenida de sistemas de azúcar líquida que ofrecen ventajas de eficiencia operativa sobre las alternativas cristalinas. Las regulaciones de la Administración de Alimentos y Medicamentos que exigen un etiquetado preciso de azúcares añadidos crean ventajas competitivas para las aplicaciones de azúcar líquida donde la composición consistente permite declaraciones nutricionales precisas. Los principales fabricantes de bebidas como Coca-Cola demuestran una innovación continua en aplicaciones de azúcar líquida a través de lanzamientos de productos que aprovechan los sistemas de edulcoración líquida para una funcionalidad mejorada. La expansión del segmento de café listo para consumir crea una demanda especializada de aplicaciones de azúcar líquida que funcionan eficazmente en entornos de procesamiento en frío. Sin embargo, las tendencias de conciencia de salud y las presiones regulatorias dirigidas al consumo de azúcar crean vientos en contra que pueden limitar el crecimiento a largo plazo en los mercados desarrollados de América del Norte.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 5,61% hasta 2031, lo que refleja la rápida industrialización de las capacidades de procesamiento de alimentos y el aumento de los ingresos disponibles que impulsan el consumo de alimentos envasados. La expansión de la industria de procesamiento de alimentos de China crea una demanda sustancial de aplicaciones de azúcar líquida en la fabricación de bebidas y confitería, respaldada por la creciente aceptación de los consumidores de productos alimenticios envasados. La infraestructura de procesamiento de alimentos en desarrollo de India crea oportunidades para los proveedores de azúcar líquida que pueden navegar por los complejos requisitos regulatorios y establecer cadenas de suministro confiables. El énfasis de Japón en los estándares de control de calidad en el procesamiento de alimentos crea una demanda de precios premium para aplicaciones de azúcar líquida que cumplen con estrictos requisitos de seguridad y consistencia de la Organización Asiática de Productividad. Los mercados de chocolate y confitería en expansión de la región impulsan una demanda especializada de aplicaciones de azúcar líquida que permiten a los fabricantes adaptar los productos a las preferencias de sabor locales. Los desafíos de desarrollo de la cadena de suministro y la complejidad regulatoria crean barreras para los proveedores internacionales de azúcar líquida que buscan ingresar a los mercados de Asia-Pacífico, favoreciendo a los procesadores regionales con redes de distribución establecidas.

Europa mantiene una presencia de mercado estable a través de industrias de procesamiento de alimentos establecidas y marcos regulatorios que apoyan las aplicaciones de azúcar líquida en los sectores de fabricación tradicionales. El énfasis de la región en el procesamiento de alimentos orgánicos crea una demanda de precios premium para el azúcar líquida orgánica certificada que cumple con los estrictos estándares orgánicos de la Unión Europea. Las interrupciones en la cadena de suministro relacionadas con el Brexit crean oportunidades para los procesadores europeos de azúcar líquida para capturar participación de mercado de los competidores con sede en el Reino Unido que enfrentan barreras comerciales. La avanzada tecnología de procesamiento de alimentos de Alemania crea demanda de aplicaciones de azúcar líquida que se integran con sistemas de fabricación automatizados. La madura industria de bebidas de la región proporciona una demanda estable de aplicaciones de azúcar líquida, mientras que las tendencias emergentes de conciencia de salud crean desafíos para los ingredientes a base de azúcar en los mercados europeos.

Panorama regulatorio

A nivel mundial, el azúcar líquido utilizado en alimentos y bebidas se gestiona mediante una combinación de normas de composición, sistemas de seguridad alimentaria y reglas de etiquetado que hacen cada vez más hincapié en el contenido de sólidos medible y en la transparencia sobre azúcares añadidos. En Estados Unidos, los agentes edulcorantes se rigen por el 21 CFR Part 168, y los requisitos de etiquetado de azúcares añadidos de la FDA aumentan la necesidad de un control y una documentación consistentes del grado Brix. La FDA también incluyó como entregable prioritario para 2026 el avance de una norma propuesta que exigiría la presentación de notificaciones GRAS para nuevas sustancias alimentarias, lo que endurece la vía de cumplimiento para nuevos sistemas de edulcorantes que puedan competir con las formulaciones de azúcar líquido o mezclarse con ellas.

En Asia, China implementó la norma QB/T 4093-2023 para azúcar líquido, vigente desde el 1 de julio de 2024, que establece requisitos para las características sensoriales y químicas, las pruebas y el etiquetado del azúcar líquido derivado de caña, remolacha o azúcar crudo. En Europa, el etiquetado de los jarabes de glucosa y de glucosa-fructosa se define en la Directiva 2001/111/CE en función del contenido de fructosa, mientras que los cambios en las políticas comerciales y de procesamiento pueden afectar la economía de las materias primas. La UE fijó derechos de importación y precios representativos actualizados para la melaza mediante el Reglamento de Ejecución (UE) 2026/1003 y suspendió los regímenes de perfeccionamiento activo para determinados códigos de azúcar crudo de caña destinados a la producción de azúcar blanco en mayo de 2026, vigente hasta el 27 de mayo de 2027, lo que puede influir en cómo las refinerías obtienen y optimizan los insumos para el azúcar líquido y los jarabes relacionados.

Análisis de la cadena de valor

La cadena de valor del azúcar líquido comienza con las materias primas agrícolas (principalmente caña de azúcar y remolacha azucarera) y la adquisición de azúcar crudo o refinado, seguida de la refinación y la conversión líquida. La refinación generalmente incluye la refusión, la clarificación (como la carbonatación o la fosfatación), la decoloración (por ejemplo, mediante resinas de intercambio iónico o carbón) y la filtración antes de estandarizar la concentración según las especificaciones del cliente. Para el azúcar líquido, el proceso suele continuar con una disolución controlada en agua y un manejo estricto del grado Brix para producir un flujo edulcorante uniforme y bombeable para su manipulación en circuito cerrado.

En la etapa posterior, la logística y el almacenamiento a granel son diferenciadores clave frente al azúcar cristalina, ya que requieren camiones cisterna o vagones tanque dedicados, tanques aptos para uso alimentario y controles de contaminación para mantener la integridad del producto desde la refinería hasta los clientes de bebidas, panadería, confitería, nutrición infantil y farmacéutica. Tanto las refinerías integradas (molienda más refinación) como las refinerías independientes de azúcar crudo suministran azúcar líquido, pero las plantas ubicadas cerca de clústeres de fabricación de gran volumen pueden reducir los costos de flete y ayudar a gestionar el riesgo de temperatura o microbiano durante el transporte. Los controles basados en HACCP, la trazabilidad y la documentación orgánica o de grado farmacéutico, cuando corresponde, generan barreras de calificación de proveedores, mientras que la diversificación entre insumos de caña y remolacha se utiliza para gestionar interrupciones del suministro y la volatilidad comercial regional.

Panorama Competitivo

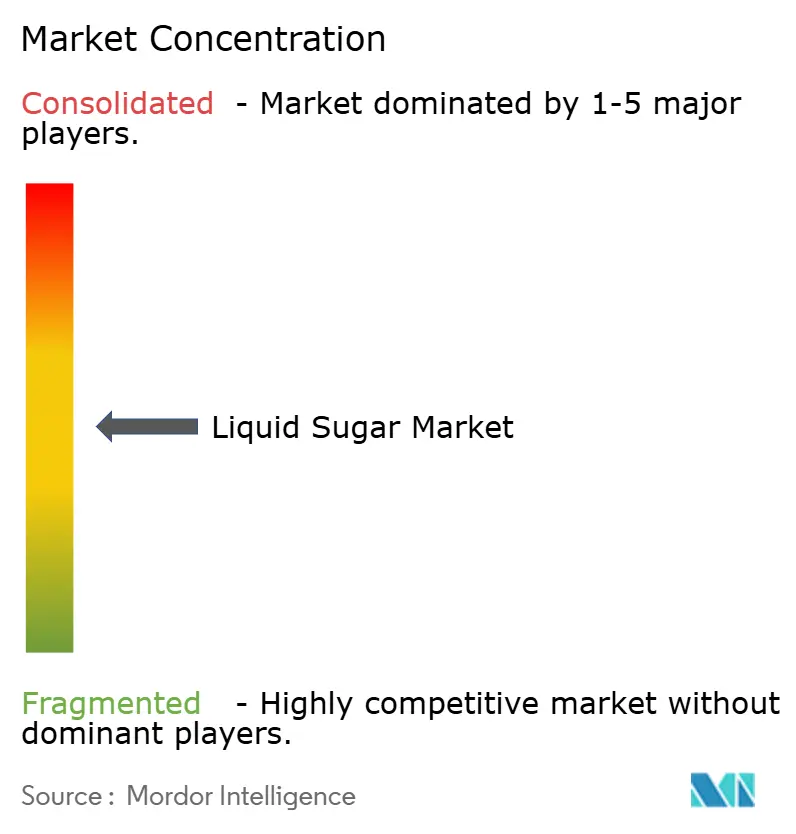

El mercado de azúcar líquida mantiene una concentración moderada, con procesadores de azúcar establecidos dominando la industria. Estos procesadores utilizan su infraestructura de refinación existente para capturar las primas del azúcar líquida mientras mantienen ventajas de costo a través de cadenas de suministro integradas. Los principales actores del mercado incluyen Cargill Inc., Archer Daniels Midland Company, Tate & Lyle Plc, Südzucker AG y ASR Group. Las empresas ahora centran sus estrategias competitivas en las capacidades tecnológicas y el cumplimiento regulatorio en lugar del liderazgo en costos, ya que los clientes priorizan la consistencia de calidad y la confiabilidad de la cadena de suministro. El segmento de azúcar líquida de grado farmacéutico ofrece oportunidades de crecimiento, donde los estrictos requisitos de cumplimiento de la Administración de Alimentos y Medicamentos crean barreras de entrada para los competidores más pequeños mientras permiten precios premium para los proveedores calificados.

El segmento de azúcar líquida orgánica presenta potencial de crecimiento para los procesadores que invierten en certificación y desarrollo de la cadena de suministro, a pesar de la mayor complejidad operativa. Los nuevos participantes del mercado apuntan a aplicaciones especializadas, particularmente fórmulas infantiles y excipientes farmacéuticos, donde los requisitos regulatorios favorecen a las empresas establecidas con registros de seguridad comprobados. La dinámica del mercado está evolucionando hacia productos de valor añadido y aplicaciones especializadas, creando oportunidades para empresas con sólidas capacidades de investigación y desarrollo. Las empresas se centran cada vez más en desarrollar cadenas de suministro sostenibles y trazables para satisfacer las crecientes demandas de los consumidores de transparencia y responsabilidad ambiental. La capacidad de mantener una calidad consistente mientras se cumplen los estrictos requisitos regulatorios se ha convertido en un diferenciador clave en el mercado.

Las empresas están invirtiendo en sistemas de manejo automatizados y tecnologías de control de calidad para reducir los riesgos de contaminación y mejorar la eficiencia de producción. Los fabricantes exitosos implementan sistemas de procesamiento cerrados que cumplen con los estándares de fabricación farmacéutica. La integración de tecnologías avanzadas se ha vuelto crucial para mantener una ventaja competitiva en el mercado. Los líderes del mercado están desarrollando soluciones innovadoras para abordar los requisitos específicos de los clientes y mejorar la eficiencia operativa. El enfoque en el avance tecnológico y las medidas de control de calidad continúa dando forma al panorama competitivo del mercado de azúcar líquida.

Líderes de la Industria de Azúcar Líquida

Cargill Inc

Archer Daniels Midland Company

Tate & Lyle Plc

Südzucker AG

ASR Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y los proyectos de modernización en 2026 apuntan a un espacio en blanco para los proveedores capaces de entregar flujos fiables de azúcar líquido y jarabes relacionados a escala industrial a fabricantes de bebidas y alimentos con requisitos de procesamiento y trazabilidad más estrictos. Ejemplos de esto incluyen la finalización por parte de Sucro Can Canada de la construcción de una refinería de azúcar de 135 millones de CAD en el Puerto de Hamilton en abril de 2026, y el inicio por parte de ASR Group de la primera fase de una expansión de casi 800 millones de USD en la refinería Domino Sugar de Chalmette, en Luisiana, en mayo de 2026, ambos hechos que señalan una inversión continua en la infraestructura de refinación de América del Norte que puede respaldar una mayor oferta de azúcar líquido en los corredores de fabricación regionales.

Las oportunidades también siguen la trayectoria de proyectos de refinación energéticamente eficientes y de anclaje regional que reducen la volatilidad del costo entregado y respaldan formulaciones líquidas consistentes para plantas de procesamiento en frío y automatizadas. En India, Shri Dutt India Private Limited completó una expansión en Kandla de 1.000 a 2.500 toneladas por día utilizando tecnologías de eficiencia de proceso (Recompresión Mecánica de Vapor y Calandrias de Panal para Tachos por Lotes). En Omán, la primera refinería de azúcar en el Puerto de Sohar inició la producción comercial por fases en enero de 2026, con una capacidad anual de un millón de toneladas, lo que refuerza la disponibilidad regional para usuarios industriales. Del lado de la oferta, también está surgiendo un abastecimiento de azúcar crudo más formal para estabilizar las operaciones, como el acuerdo de suministro de azúcar crudo de marzo de 2026 entre Sucro Limited y HMC Farms LLC, que respalda su plan de refinería en University Park, Illinois, lo que refuerza el valor de las estructuras de suministro a largo plazo para los productores de azúcar líquido que atienden a clientes de alto rendimiento.

Desarrollos recientes del sector

- Mayo de 2026: American Sugar Refining, Inc. (ASR Group) inició la primera fase de un proyecto de modernización de 785 millones de USD en la refinería Domino Sugar de Chalmette, en la parroquia de St. Bernard, Luisiana. La fase inicial supera los 200 millones de USD y tiene como objetivo mejorar la infraestructura de refinación que respalda una mayor eficiencia y fiabilidad en el suministro de azúcar industrial y azúcar líquido para la fabricación de alimentos y bebidas en América del Norte.

- Marzo de 2025: Saraswati Sugar Mills (SSM) comenzó la producción de azúcar líquido invertido, con una planta establecida por Indian Sugar and General Engineering Corporation (ISGEC). La puesta en marcha añade capacidad especializada de azúcar líquido en India y respalda la demanda de formulaciones en bebidas, panadería y confitería, donde los jarabes invertidos se utilizan para el control de la cristalización y la gestión de la humedad.

- Febrero de 2024: Sucro Ltd. anunció planes para construir una refinería de azúcar de caña en el área metropolitana de Chicago, que incluirá producción de azúcar líquido especializado y capacidades de refinación orgánica junto con otras líneas de azúcar especial. El proyecto subraya la inversión continua en capacidad de azúcar líquido cerca de grandes mercados finales de alimentos y bebidas, reduciendo la dependencia de la fusión de azúcar cristalina por parte del cliente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de azúcar líquido se define como los ingresos obtenidos de la venta comercial de soluciones de azúcar, en las que la sacarosa se disuelve en agua hasta una concentración controlada y luego se suministra para su uso en la producción de alimentos y bebidas y usos industriales similares.

Exclusiones de alcance: se excluyen el azúcar granulada seca, el azúcar crudo y los edulcorantes líquidos alternativos que no sean soluciones de azúcar a base de sacarosa.

Descripción general de la segmentación

- Por Tipo de Producto

- Sacarosa Líquida

- Jarabe de Azúcar Invertido

- Otros

- Por Origen

- Orgánico

- Convencional

- Por Fuente

- Azúcar de Caña

- Azúcar de Remolacha

- Otros

- Por Aplicación

- Bebidas

- Panadería

- Confitería

- Alimentos para Bebés

- Productos Farmacéuticos

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con señales públicas de producción y comercio para trazar la base de suministro de azúcar y jarabes, y luego examina cuánto se destina típicamente a los canales industriales. Las fuentes utilizadas para esta base incluyen las estadísticas de azúcar del USDA, las series de producción de FAOSTAT, los datos comerciales de UN Comtrade y las publicaciones de aduanas nacionales y ministerios de agricultura en los principales países productores y consumidores.

Para vincular la oferta con la demanda, también revisamos normas y notas de referencia del Codex Alimentarius y de agencias de seguridad alimentaria pertinentes, junto con artículos científicos revisados por pares sobre la concentración y el manejo de jarabes. Los informes anuales de las empresas, las presentaciones para inversores y la cobertura de prensa acreditada se utilizaron luego para corroborar los movimientos de capacidad, los comentarios sobre la utilización de plantas y las señales de demanda de uso final. Cuando fue necesario, se utilizaron suscripciones pagas para obtener datos financieros y de inteligencia de las empresas, y bases de datos de patentes junto con verificaciones a nivel de envíos de importación y exportación para una verificación cruzada adicional. Estas fuentes no son exhaustivas, y se recurrió a otras referencias públicas para verificación y aclaración adicionales.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con procesadores de azúcar, distribuidores de ingredientes y equipos de compras o calidad en grandes usuarios de alimentos y bebidas. Las respuestas de los encuestados se utilizaron para confirmar los rangos de concentración, el comportamiento típico de los precios de contrato y al contado, y la frecuencia con la que los compradores cambian entre formatos líquidos y secos, lo que luego ayudó a ajustar los factores de conversión y los supuestos de adopción regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Jugadores más pequeños: 17% | Gerentes: 53% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que la producción de procesamiento de azúcar, los flujos comerciales y los indicadores de uso industrial se reconstruyen en un conjunto de demanda de azúcar líquido por región, y luego se expresan en términos de valor utilizando rangos de precios observados. Los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, utilizando volúmenes de proveedores muestreados, verificaciones de canales de distribuidores y precios de venta promedio (ASP) indicativos multiplicados por volumen para las aplicaciones clave, con el fin de validar los totales y ajustar los valores atípicos.

Las entradas clave que se siguen en el modelo incluyen las tendencias de producción de azúcar refinada, los indicadores de producción de bebidas y panadería, las participaciones de uso industrial del azúcar, los rangos típicos de grado Brix o concentración utilizados en la fabricación, y los movimientos de precios de los contratos de azúcar refinada y azúcar líquido. Cuando las verificaciones de abajo hacia arriba presentan vacíos, las piezas faltantes se completan mediante una asignación basada en proporciones entre aplicaciones y regiones, con base en patrones de adopción confirmados por entrevistas y limitaciones logísticas prácticas.

La previsión se realiza mediante análisis de escenarios respaldado por suavizado de tendencias en los principales factores determinantes, ya que la demanda puede variar con los ciclos de producción de alimentos y los cambios en los precios del azúcar. Los supuestos sobre la progresión de la adopción y los precios se verifican con el consenso de expertos obtenido de las entrevistas antes de finalizar las perspectivas año por año.

Validación de datos y ciclo de actualización

La validación se realiza en capas, comenzando con verificaciones de coherencia de unidades y revisiones de conversión, y luego pasando a verificaciones de varianza frente a señales independientes como la producción de azúcar, las importaciones y la producción de alimentos y bebidas en etapas posteriores. Si una región muestra una variación inusual, revisamos los supuestos, verificamos nuevamente las series de fuentes y, cuando es necesario, volvemos a contactar a los participantes del sector para comprender si el cambio es estructural o temporal.

Antes de la aprobación final, el modelo es revisado por otro analista para confirmar los cálculos, la coherencia del alcance y si los supuestos clave pueden rastrearse hasta una fuente clara o una entrada de entrevista. El informe se actualiza en un ciclo anual, y los desarrollos importantes, como grandes ampliaciones de capacidad, cambios en la política comercial o movimientos de precios pronunciados, se incorporan mediante actualizaciones provisionales. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de azúcar líquido de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el azúcar líquido pueden variar incluso cuando se utilizan los mismos términos, porque los equipos pueden contabilizar diferentes tipos de productos, tratar la geografía de manera distinta o aplicar diferentes momentos de fijación de precios y factores de conversión. En la práctica, la diferencia suele estar relacionada con la forma en que se separa el azúcar líquido de los edulcorantes afines, además de si los precios se toman de referencias de azúcar refinada o de precios reales de jarabe industrial.

La principal brecha proviene de si se incluyen edulcorantes líquidos que no son sacarosa o familias más amplias de jarabes industriales, mientras que Mordor Intelligence contabiliza únicamente las soluciones de azúcar líquido a base de sacarosa con precios fijados para el canal de ingredientes industriales, y luego verifica de forma cruzada el total con supuestos de concentración e indicadores de producción de alimentos y bebidas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 98,93 millones de USD (2026) | |

| Editor Sectorial A | 85,80 millones de USD (2026) | Utiliza un conjunto de demanda más reducido que enfatiza variantes de productos y usos finales seleccionados, y puede depender más de valores del año base declarados con evidencia limitada de normalización de precios entre regiones. |

| Editor Sectorial B | 81,60 millones de USD (2024) | Ancla la estimación a un año anterior y puede no normalizar completamente el momento de la divisa y la progresión de los precios industriales, lo que puede subestimar el mercado actual cuando los precios del azúcar y la combinación de productos cambian. |

Entre las tres cifras, las diferencias se remontan principalmente a lo que se cuenta como azúcar líquido frente a categorías de jarabe afines, y a cómo se manejan la selección de precios y del año. Mantener el alcance ligado a las ventas de solución de sacarosa, y luego validarlo utilizando verificaciones de producción, comercio y producción de uso final, hace que la cifra de mercado sea más fácil de seguir y de repetir cuando se actualiza el modelo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de azúcar líquida y sus perspectivas de crecimiento?

El tamaño del mercado de azúcar líquida es de USD 98,93 millones en 2026 y se proyecta que alcance USD 120,24 millones en 2031, con una CAGR del 3,98%.

¿Qué segmento de aplicación lidera la demanda de azúcar líquida?

Las bebidas dominan con una participación del 45,23% en 2025 y mantienen el crecimiento más rápido con una CAGR del 5,91% hasta 2031, impulsadas por líneas de café listo para consumir, refrescos funcionales y agua saborizada.

¿Qué tan rápido se expande el azúcar líquida orgánica en comparación con los grados convencionales?

El azúcar líquida orgánica registra una CAGR del 7,48% para 2026-2031, más del doble del ritmo general del mercado, a medida que los propietarios de marcas buscan certificaciones de etiqueta limpia.

¿Qué región muestra la tasa de crecimiento más alta para el azúcar líquida?

Asia-Pacífico lidera con una CAGR del 5,61% hasta 2031, impulsada por la expansión de la capacidad de procesamiento de alimentos y el aumento del consumo de la clase media.

Última actualización de la página el: