Tamaño y Participación del Mercado de Jarabes Saborizados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

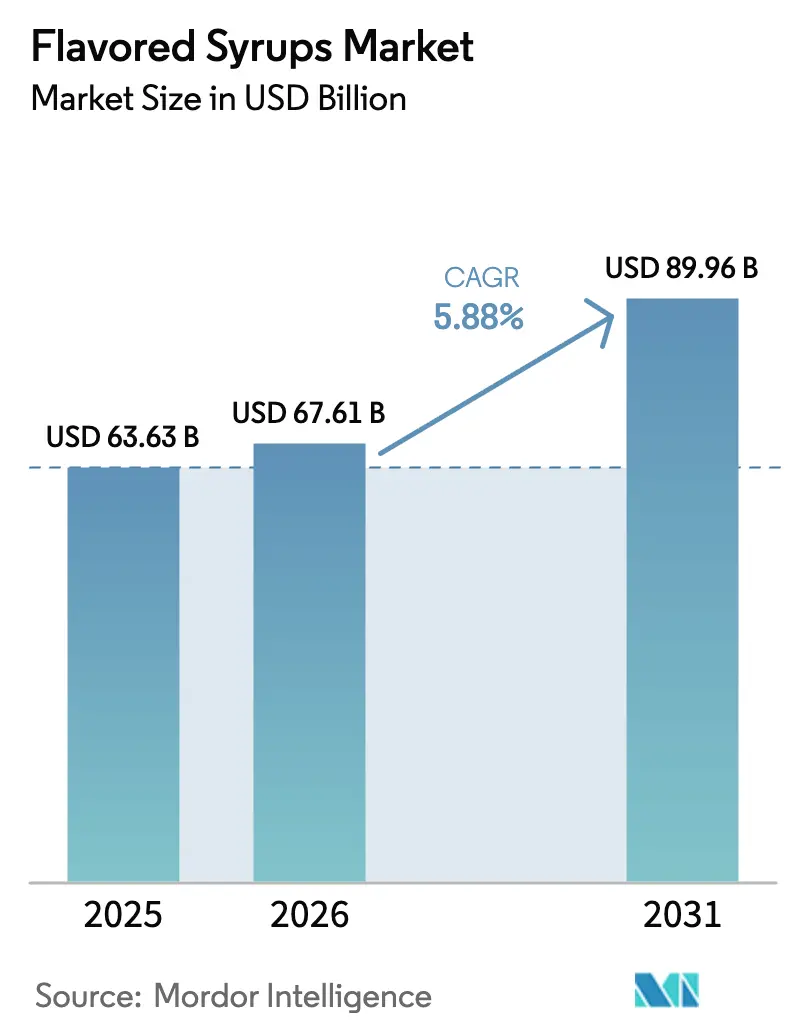

| Tamaño del Mercado (2026) | 67.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

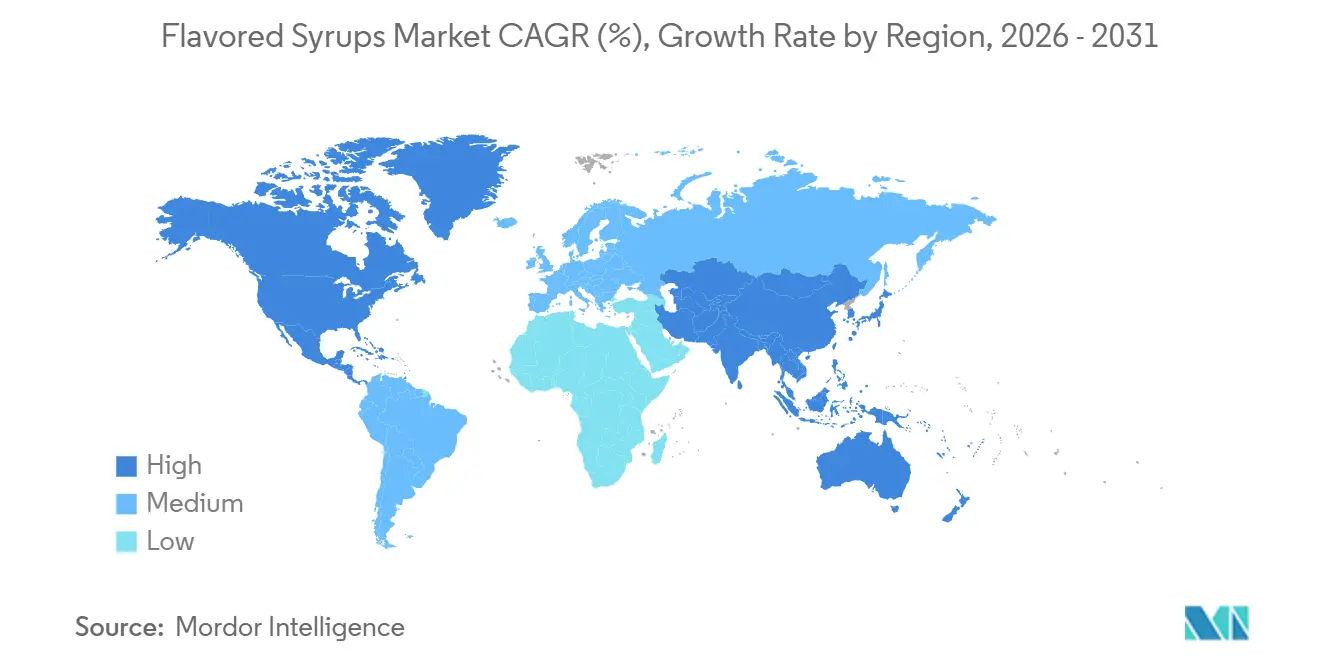

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

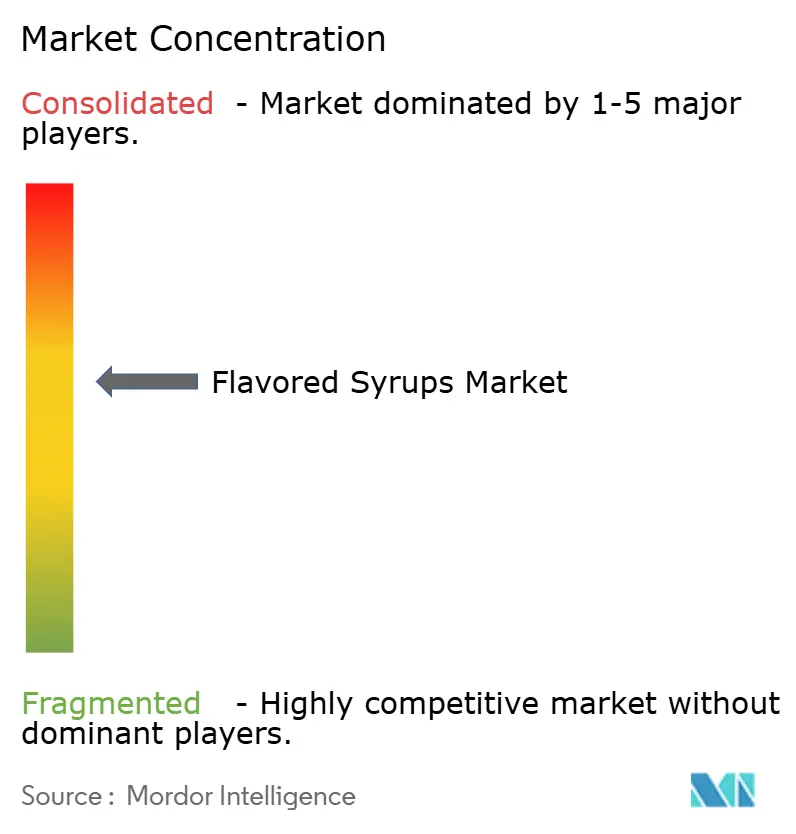

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jarabes Saborizados por Mordor Intelligence

El tamaño del mercado de jarabes saborizados fue valorado en USD 63,63 mil millones en 2025, se espera que aumente a USD 67,61 mil millones en 2026 y alcance USD 89,96 mil millones para 2031, creciendo a una CAGR del 5,88% entre 2026 y 2031. El crecimiento está siendo impulsado por la expansión de cafeterías, los hábitos de mixología en el hogar que se arraigaron durante los confinamientos por la pandemia, y el cambio de la personalización de sabores de un beneficio premium a una necesidad operativa para las cadenas de bebidas. América del Norte lideró con el 35,40% de la participación del mercado de jarabes saborizados en 2025, pero Asia-Pacífico está proyectada para expandirse a una CAGR del 7,58% gracias al aumento de los ingresos urbanos y la adopción del café de especialidad. La innovación de productos se está dividiendo en dos vertientes: perfiles de postres indulgentes que fomentan el consumo experiencial y mezclas botánicas o funcionales que se alinean con el gasto en bienestar. La presión paralela de las nuevas normas de la FDA sobre azúcar y colorantes y los shocks en el precio de la vainilla está acelerando la reformulación hacia edulcorantes no nutritivos y colorantes naturales, mientras que la biotecnología y la integración vertical están redibujando las líneas de falla competitivas.

Conclusiones Clave del Informe

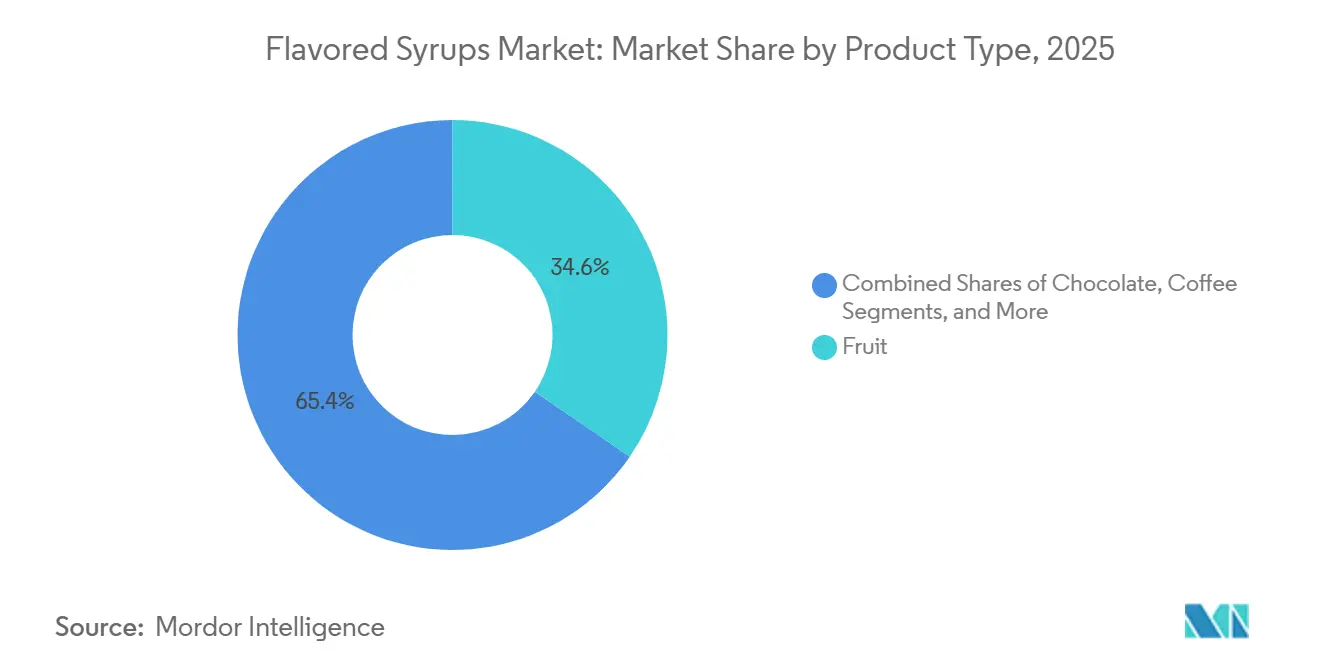

- Por tipo de producto, los jarabes de frutas lideraron con el 34,59% de la participación del mercado de jarabes saborizados en 2025, y las hierbas y botánicos son el segmento de más rápido crecimiento con una CAGR del 7,48% hasta 2031.

- Por aplicación, las bebidas representaron el 35,69% de los ingresos de 2025, mientras que se proyecta que los alimentos funcionales avancen a una CAGR del 6,97% hasta 2031.

- Por canal de distribución, el B2B/Servicio de Alimentos mantuvo el 55,72% de la participación en 2025, mientras que el comercio electrónico directo al consumidor se está expandiendo a una CAGR del 7,70% respaldado por la mixología en el hogar y los modelos de suscripción.

- Geográficamente, América del Norte sigue siendo el mayor mercado de jarabes saborizados, aunque Asia-Pacífico representa el territorio de más rápida expansión con una CAGR proyectada del 7,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jarabes Saborizados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Innovación en perfiles de sabores exóticos y globales | +1.2% | Global, con adopción acelerada en América del Norte y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Premiumización y cultura de cafeterías artesanales | +1.5% | América del Norte, Europa y ciudades de primer nivel en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de bebidas listas para consumir usando jarabes compuestos | +1.3% | Global, con el mayor crecimiento en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| La localización de menús en cadenas de servicio de alimentos impulsa la proliferación de SKU | +0.9% | Asia-Pacífico, América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Nuevas infusiones de jarabes botánicos y funcionales | +1.1% | América del Norte y Europa, con expansión hacia los segmentos de bienestar de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Versatilidad en aplicaciones culinarias | +0.8% | Global, con énfasis en América del Norte y Europa, innovación en servicio de alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación en Perfiles de Sabores Exóticos y Globales

La migración de sabores entre culturas está impulsando un aumento en los SKU y alterando las jerarquías de sabor regionales. Se prevé que el fruto del dragón experimente un aumento en el lanzamiento de nuevos productos hasta 2025, principalmente en bebidas refrescantes, pero también expandiéndose hacia formatos de confitería y alcohólicos. En los EE. UU., los lanzamientos de gochujang coreano aumentaron un 120% interanual. Mientras tanto, el bulgogi pasó de ser un sabor emergente en 2025 al cuarto de más rápido crecimiento en el gráfico de Carnes y Comidas 2026 de Kerry, destacando la rápida aceptación generalizada de sabores étnicos antes de nicho. Los sabores del sudeste asiático como el ube, el sésamo negro y el pistacho-rosa están pasando de cafeterías independientes a menús de cadenas. Notablemente, Starbucks debutó con un Iced Ube Coconut Macchiato en la primavera de 2026, con jarabe de coco tostado y espuma fría de crema de coco y ube, subrayando el respaldo de las grandes cadenas a estos sabores. Las casas de sabores se están adaptando mediante la curación de portafolios de jarabes específicos por región. Falmont Flavors señaló que el 29% de los consumidores de Asia-Pacífico están interesados en la experimentación con sabores de café, con aproximadamente un tercio favoreciendo las variantes dulces. Este intercambio de sabores entre culturas presenta dos vías para los proveedores de jarabes: pueden curar un portafolio diverso que abarque varias cocinas étnicas o centrarse en extractos de origen único autenticados, que obtienen precios premium en mercados de especialidad.

Premiumización y Cultura de Cafeterías Artesanales

A medida que el café de especialidad entra en su tercera ola, está reformulando los estándares de formulación de jarabes y los márgenes de beneficio. Asia está en camino de liderar el mercado global del café, con una demanda regional en aumento. Notablemente, China ha superado a Japón como el segundo mayor mercado de café de la región. El número de establecimientos de café de marca en China también ha superado al de los EE. UU., reflejando la creciente demanda de perfiles de sabor únicos. La premiumización se está dividiendo en dos caminos: uno enfatiza la autenticidad, mostrando vainilla de origen único o cacao de comercio justo, mientras que el otro apuesta por la innovación. Por ejemplo, Torani planea lanzar una Salsa de Bebida Sin Calorías en febrero de 2025, diseñada para bebidas frías y con un precio de USD 6,99 por una botella de 12,8 onzas. Las marcas artesanales están priorizando la trazabilidad; la vainilla de Madagascar se está adaptando al Reglamento de la UE 2024/1211, que exige documentación en cadena de bloques que cubra la ubicación de la granja, la fecha de cosecha, el método de curado y la verificación del pago a los trabajadores. Si bien esto añade entre USD 18 y 25 por kilogramo a los costos de producción, refuerza las afirmaciones premium. Las cafeterías independientes se están diferenciando de las cadenas elaborando jarabes y usando guarniciones de frutas liofilizadas, impulsando la demanda de concentrados a medida y servicios de formulación artesanal, que las casas de sabores pueden monetizar a través de colaboraciones técnicas.

Expansión de Bebidas Listas para Consumir Usando Jarabes Compuestos

Los formatos listos para consumir están pasando de la conveniencia a plataformas que enfatizan la funcionalidad y la experiencia, aumentando la complejidad de los jarabes compuestos. Si bien el mercado global de bebidas no alcohólicas está creciendo, muchos consumidores de alcohol en los EE. UU. consideran que las alternativas no alcohólicas tienen un precio excesivo, lo que impulsa la demanda de soluciones de sabor rentables que transmitan valor[1]Fuente: Graphic Packaging International, "Informe de Tendencias de Bebidas," graphicpkg.com . La creciente popularidad de las sodas prebióticas ofrece a los proveedores de jarabes saborizados la oportunidad de crear formulaciones compatibles con prebióticos que enmascaren las notas desagradables de la fibra y enfaticen la salud intestinal. La fortificación con proteínas se está expandiendo hacia el café listo para consumir y el agua saborizada, requiriendo jarabes que mejoren la sensación en boca y enmascaren los sabores calcáreos de los aminoácidos. BioSymphony de Sensient, un portafolio de sabores naturales, utiliza la biotransformación para enmascarar notas desagradables, reducir la textura calcárea en bebidas con alto contenido de proteínas y mejorar los sabores de vainilla y cacao. La tendencia de la "soda sucia" — sodas de fuente con cremas, jarabes y complementos — acumuló más de 70 millones de visualizaciones en TikTok en el verano de 2025 bajo #DirtySoda, lo que llevó a los minoristas a explorar barras de soda y kits de remezcla. Estos posicionan a los jarabes como herramientas de personalización modular en lugar de formulaciones fijas. Este enfoque modular beneficia a los proveedores que ofrecen formulaciones estabilizadoras de textura y mezclas de jarabes funcionales que funcionan de manera consistente en aplicaciones de carbonatación, espuma fría y alto contenido de proteínas.

La Localización de Menús en Cadenas de Servicio de Alimentos Impulsa la Proliferación de SKU

Los restaurantes de servicio rápido están alejándose de los menús estandarizados, optando por adaptaciones de sabor hiperlocales. En Bombay, cadenas globales como McDonald's, Domino's y Starbucks están invirtiendo en investigación y desarrollo para crear menús específicos para India con artículos como masala chai, café filtrado y perfiles de especias regionales. Los operadores locales están explorando formatos panasiáticos y de Oriente Medio adaptados a las tolerancias locales a las especias y las preferencias vegetarianas. Las plataformas de entrega Zomato y Swiggy proporcionan datos a nivel de establecimiento, orientando las ofertas estacionales y específicas por ubicación. Esto permite a los proveedores proponer SKU de jarabes específicos por región o de edición limitada basados en análisis de punto de venta. La localización también se extiende a la formulación, con una creciente demanda de opciones a base de plantas, bajas en azúcar y de porciones controladas. Los fabricantes de jarabes están respondiendo con complementos modulares y formulaciones de etiqueta limpia. En China, regulaciones como la política de las "Tres Líneas Rojas" limitan las bebidas con alto contenido de azúcar cerca de las escuelas, mientras que los impuestos propuestos a las bebidas apuntan a productos con más de 5 gramos de azúcar por 100 mililitros. Estas medidas están impulsando la reformulación hacia concentrados bajos o sin azúcar. Los proveedores que aprovechan la planificación de SKU basada en datos y las capacidades rápidas de piloto a escala están bien posicionados para capturar participación de mercado en este entorno de demanda fragmentada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.7% | Global, con mayor aplicación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones sobre aditivos artificiales, conservantes y edulcorantes | -0.9% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las interrupciones en la cadena de suministro afectan el abastecimiento de ingredientes especiales | -0.6% | Global, con un impacto agudo en el abastecimiento de vainilla de Madagascar y cacao de África Occidental | Corto plazo (≤ 2 años) |

| Riesgo de fatiga de sabores y sobresaturación | -0.4% | Mercados maduros en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado

El endurecimiento regulatorio está comprimiendo los plazos de reformulación y escalando los costos de cumplimiento. La regla actualizada de la FDA sobre la declaración "saludable", vigente desde febrero de 2025 con cumplimiento obligatorio para febrero de 2028, impone estrictos requisitos de equivalencia de grupos de alimentos y límites de azúcares añadidos, prohibiendo la mayoría de los jarabes con alto contenido de azúcar a menos que se reformulen con edulcorantes no nutritivos[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Orientación sobre Azúcares Añadidos y Colorantes," fda.gov. Las prioridades del Programa de Alimentos Humanos de la FDA para 2026 incluyen la notificación obligatoria para todas las sustancias reclamadas como Generalmente Reconocidas como Seguras (GRAS), con un borrador de norma bajo revisión de la Oficina de Gestión y Presupuesto desde diciembre de 2025, creando incertidumbre para los fabricantes de jarabes que dependen del estatus GRAS autoafirmado. Además, la FDA está revisando los químicos considerados más preocupantes para los consumidores,

como los ftalatos, el propilparabeno, el BHA y el BHT, y planea publicar una Evaluación Sistemática Posterior a la Comercialización. La FDA también está monitoreando los compromisos de la industria para eliminar los aditivos de color certificados a base de petróleo, incluidos el Verde FD y C N.° 3, el Rojo N.° 40 y los Amarillos N.° 5 y 6, para finales de 2027. Grandes compradores como Walmart tienen como objetivo eliminar estos colores de los alimentos de marca propia para enero de 2027, obligando a los proveedores a reformular o arriesgarse a perder distribución. Los fabricantes enfrentan costos de reformulación crecientes, plazos más largos para las aprobaciones de colores naturales y riesgos legales si las declaraciones de "sin colores artificiales" se consideran engañosas bajo definiciones ambiguas de "a base de petróleo".

Preocupaciones sobre Aditivos Artificiales, Conservantes y Edulcorantes

En 2025, la mayoría de los consumidores priorizaron la transparencia de los ingredientes, con la Generación Z y los Millennials dispuestos a pagar precios premium por productos de etiqueta limpia. Investigaciones en el International Journal of Environmental Research and Public Health vincularon los edulcorantes artificiales con problemas en el microbioma intestinal y los nitratos/nitritos con el cáncer colorrectal, aumentando la desconfianza hacia los ingredientes sintéticos a pesar de la aprobación regulatoria. En el mercado de bebidas de China, las bebidas reducidas en azúcar ganaron popularidad, las búsquedas de "cero azúcar" aumentaron en Meituan, y los consumidores pagaron más por envases ecológicos mientras rastreaban la nutrición mediante códigos QR. La reformulación de productos plantea desafíos, requiriendo alternativas naturales como extractos de frutas y verduras, antioxidantes a base de plantas y estabilizadores derivados de la fermentación, todo mientras se mantiene la estabilidad y la vida útil. Estas alternativas a menudo aumentan los costos y la variabilidad, creando obstáculos técnicos y económicos. Si bien las directrices de la FDA afirman la seguridad de edulcorantes como el aspartamo y la sucralosa, la percepción del consumidor presiona a las empresas a actuar. Los productores de jarabes enfrentan una elección estratégica: invertir en reformulaciones naturales para la demanda de etiqueta limpia o mantener formulaciones sintéticas rentables para mercados sensibles al precio, lo que pone a prueba los recursos de investigación y desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Botánicos Interrumpen el Dominio de las Frutas

En 2025, las frutas mantuvieron una participación del 34,59% del mercado por tipo de producto, destacando su atractivo para el consumidor y su versatilidad en bebidas, panadería y productos lácteos. Las hierbas y botánicos están creciendo a una CAGR del 7,48% hasta 2031, impulsados por las tendencias de bienestar y la premiumización. Los jarabes botánicos como la lavanda con miel, el hibisco y la flor de azahar están emergiendo como "Sabores del Futuro" en bebidas de los EE. UU. y Asia-Pacífico, ofreciendo alternativas bajas en azúcar. Los jarabes de chocolate permanecen estables en los mercados maduros pero enfrentan reformulación a medida que los precios del cacao se estabilizan. Los futuros de cacao en Londres cayeron un 11% en septiembre de 2025 debido a la mejora del clima en África Occidental y la expansión de Ecuador, lo que llevó a un superávit de 308.000 toneladas métricas para 2025/26, aliviando los costos de materias primas[3]Fuente: Organización Internacional del Cacao, "Precios del Cacao", icco.org. Los jarabes de café están ganando terreno con innovaciones de cold brew; en la primavera de 2026, Starbucks lanzó el Iced Ube Coconut Macchiato, mientras que Dunkin' introdujo una línea de Banana Cold Foam, señalando la adopción por parte de las grandes cadenas de sabores compatibles con el café.

Otros sabores, incluidos malta, vainilla, almendra y coco, forman un segmento fragmentado pero vital. Los precios de la vainilla de Madagascar alcanzaron entre USD 450 y 620 por kilogramo a principios de 2026, ya que los rendimientos cayeron de 220 kg/ha en 2019 a 98 kg/ha en 2026 debido a ciclones y escasez de mano de obra. El Reglamento de la UE 2024/1211 exige trazabilidad en cadena de bloques, añadiendo entre USD 18 y 25 por kilogramo en costos de cumplimiento. Los proveedores están mezclando orígenes e invirtiendo en relaciones directas con las granjas para asegurar el suministro y reducir las primas. Los jarabes de coco están creciendo en formatos de café helado sin lácteos y del sudeste asiático, optimizados para matrices a base de plantas. Los jarabes de almendra enfrentan competencia de alternativas a base de frutos secos como el pistacho y la avellana, que están impulsando la premiumización en los snacks y el café europeos. Los Gráficos de Sabor 2026 de Kerry destacaron el Manchego y el Pecorino como impulsores de la premiumización, sugiriendo oportunidades para perfiles con protagonismo de frutos secos. El panorama por tipo de producto se está bifurcando en segmentos de frutas y chocolate orientados al volumen y segmentos botánicos y de especialidad con mayor margen que priorizan la trazabilidad y las declaraciones funcionales.

Por Aplicación: Los Alimentos Funcionales Superan el Crecimiento de las Bebidas

En 2025, las bebidas mantuvieron una participación del 35,69% del mercado de aplicaciones, impulsadas por el café listo para consumir, el cold brew, el té de especialidad y los refrescos carbonatados. Los alimentos funcionales están creciendo a una CAGR del 6,97% hasta 2031, impulsados por bebidas proteicas, barras de suplementos y alternativas lácteas orientadas al bienestar que utilizan jarabes enmascaradores de sabor para contrarrestar las notas desagradables de los bioactivos. La plataforma BioSymphony de Sensient reduce la textura calcárea en bebidas con alto contenido de proteínas, mejora los sabores de vainilla y cacao, extiende los efectos de los edulcorantes y reduce la sensación de quemado del alcohol en cócteles funcionales, posicionando a los jarabes como tecnologías esenciales. Zensera de Givaudan, un extracto de melisa con patente pendiente, apoya el rendimiento cognitivo bajo estrés a 300 miligramos, ofreciendo buena solubilidad y sabor suave para bebidas y nutracéuticos. La fortificación con proteínas se está expandiendo hacia el café listo para consumir y el agua saborizada, con bebidas con alto contenido de proteínas creciendo un 22% entre los consumidores de fitness en las ciudades chinas de primer nivel, impulsando la demanda de jarabes que enmascaren las notas de aminoácidos sin añadir azúcar.

Las aplicaciones de panadería y confitería permanecen estables pero enfrentan presiones de margen por las reformulaciones de etiqueta limpia. Los sabores inspirados en postres como masa de galleta, nuez pecana con mantequilla y tarta de queso están impulsando las ventas en cafeterías y restaurantes de servicio rápido, creando oportunidades para que los proveedores de jarabes desarrollen bases indulgentes para café, batidos y postres helados. El segmento lácteo está evolucionando a medida que las alternativas a base de plantas como la leche de coco, avena y almendra demandan jarabes optimizados para matrices sin lácteos para mantener la estabilidad y la sensación en boca sin grasa láctea. Las oportunidades emergentes en salsas, aderezos y aplicaciones saladas destacan la versatilidad de los jarabes. BioSymphony de Sensient enmascara la acidez en las salsas, mejora los sabores de tomate y umami, y crea texturas más cremosas en los platos Alfredo. El panorama de aplicaciones está pasando de volúmenes centrados en bebidas a márgenes funcionales y entre categorías, recompensando a los proveedores que invierten en formulaciones compatibles con bioactivos y soporte técnico.

Por Canales de Distribución: El Comercio Electrónico Interrumpe el Dominio del B2B

En 2025, el B2B/Servicio de Alimentos mantuvo el 55,72% de la participación de distribución, impulsado por fuertes vínculos con cadenas de restaurantes de servicio rápido, cafeterías de especialidad y compradores institucionales. Sin embargo, el B2C está creciendo a una CAGR del 7,70% hasta 2031, respaldado por el comercio electrónico, la mixología en el hogar y los modelos directos al consumidor. El sector de bebidas de China refleja este cambio, con marcas de bebidas de nicho que experimentan un aumento del 50% en las ventas directas al consumidor en Tmall y el comercio electrónico en vivo generando RMB 12 mil millones (USD 1,7 mil millones) en 2023. Torani reportó un crecimiento anual del 20% durante 34 años, añadiendo USD 150 millones en ingresos en 2025 y expandiendo su fuerza laboral en un 26%. La empresa apunta a USD 1 mil millones en ingresos para 2030. Los modelos de suscripción y la entrega de bebidas en línea a fuera de línea están creciendo, mientras que las máquinas expendedoras, que se expanden a una CAGR del 15% hasta 2028, y las tiendas de conveniencia crean nuevos puntos de contacto para formatos de jarabes de porción individual.

Los supermercados e hipermercados siguen siendo los mayores canales B2C, pero están perdiendo participación frente a las tiendas especializadas y las plataformas en línea. Las tiendas especializadas atienden la premiumización con jarabes artesanales que obtienen márgenes más altos, ejemplificado por el Jarabe Diamond de Torani, con un precio de USD 11,99 y vendido exclusivamente en Torani.com y World Market. Las plataformas en línea permiten la participación directa del consumidor, modelos de suscripción y pruebas rápidas de SKU sin tarifas de colocación. En China, el 58% de los consumidores rastrean la nutrición mediante códigos QR, y el 45% está dispuesto a pagar precios premium por envases ecológicos, destacando el papel de la transparencia y la sostenibilidad en las conversiones. Los centros urbanos ven crecimiento en tiendas de conveniencia, máquinas expendedoras, refrigeradores inteligentes y comercio minorista en el metro, impulsado por compras por impulso. El panorama de distribución se está fragmentando, con el B2B enfocándose en el costo y la consistencia, mientras que el B2C enfatiza la innovación, la transparencia y la narrativa de marca, requiriendo estrategias de comercialización distintas.

Análisis Geográfico

En 2025, América del Norte lidera el mercado con una participación del 35,40%, respaldada por su arraigada cultura del café, una infraestructura de servicio de alimentos bien establecida y la disposición de los consumidores a pagar un precio premium por experiencias de sabor personalizadas. Canadá y México refuerzan el crecimiento de la región, gracias a sus sectores de servicio de alimentos en expansión y sus sólidos vínculos comerciales transfronterizos. Además, los esfuerzos por armonizar las regulaciones están allanando el camino para que los actores establecidos accedan al mercado.

Los principales mercados europeos, incluidos Alemania, Francia, el Reino Unido, los Países Bajos, Bélgica y Polonia, están cosechando los beneficios de sus amplias industrias alimentarias. La creciente conciencia de salud entre los consumidores está impulsando la demanda de productos de etiqueta limpia. Con un mayor enfoque en la sostenibilidad, los fabricantes que muestran responsabilidad ambiental encuentran amplias oportunidades. Tendencias como la preferencia por ingredientes de origen local y el impulso para minimizar los residuos de envases están dando forma a las decisiones de compra. Un movimiento notable en este panorama es la adquisición de Groupe Routin por parte de Argos Wityu, un fabricante de jarabes premium de Francia, subrayando la inclinación de la industria hacia el posicionamiento premium y el enfoque en ingredientes naturales.

Asia-Pacífico se destaca como la región con la tasa de crecimiento más rápida, proyectada en una CAGR del 7,58% de 2025 a 2030. Este aumento se atribuye en gran medida a una clase media en auge, un cambio hacia las preferencias de bebidas occidentales y una rápida urbanización. En China, el mercado está prosperando gracias a un aumento en el consumo de café y la adopción de la cultura de cafeterías occidentales. Mientras tanto, el mercado establecido de Japón está siendo pionero en innovaciones en aplicaciones de bebidas premium y funcionales. El floreciente sector de bebidas funcionales de la región, liderado por un aumento en las bebidas de apoyo inmunológico, presenta una oportunidad de oro para los productores de jarabes. Las tendencias en Australia revelan un cambio: el 79% de los consumidores están reduciendo el consumo de carne, y hay una fascinación creciente por los sabores del sudeste asiático. Esta evolución se inclina hacia las preferencias a base de plantas y el gusto por los sabores exóticos. Mientras tanto, América del Sur, Oriente Medio y África están emergiendo como regiones de interés, cada una trazando su propio camino de crecimiento, moldeado por el progreso económico, la urbanización y la apertura a los estilos de bebidas occidentales.

Panorama Competitivo

El mercado de jarabes saborizados muestra una competencia equilibrada. Esto indica una pugna entre las multinacionales establecidas y los actores regionales de nicho. Movimientos recientes, como la adquisición de Flavor Producers por parte de Glanbia por USD 300 millones y el interés de Tate & Lyle en CP Kelco con un acuerdo propuesto de USD 1,8 mil millones, destacan las tendencias estratégicas. Los actores están apostando por la integración vertical, consolidando posiciones de mercado premium y enfatizando los ingredientes naturales. Las empresas también se están diferenciando a través de la innovación. Por ejemplo, Givaudan, con ventas reportadas de USD 9,30 mil millones en 2024, atribuye su éxito a una sólida investigación y desarrollo y a compromisos colaborativos con los clientes. Mientras tanto, DSM-Firmenich está canalizando las sinergias derivadas de la fusión, apuntando a un impulso anual de USD 409,98 millones para alimentar su impulso de innovación.

Hay un interés creciente en las aplicaciones funcionales y el abastecimiento sostenible. El huerto biodynamico de yuzu de 74 acres de Monin es un testimonio de la integración vertical, asegurando ingredientes de primera calidad mientras se defiende la sostenibilidad. La tecnología está remodelando el panorama, con la IA a la vanguardia para la creación de sabores y la optimización de operaciones. Notablemente, el 40% de los consumidores ahora priorizan el sabor en las ofertas veganas, y hay un aumento del 23% en los lanzamientos de productos que destacan los sabores "de fantasía". Estas tendencias subrayan la creciente importancia de alinear el desarrollo de productos con las preferencias cambiantes de los consumidores y las narrativas de sostenibilidad.

Los disruptores de nueva generación están creando nichos a través de modelos directos al consumidor y experiencias personalizadas. En contraste, los veteranos de la industria están aprovechando su escala y conocimiento regulatorio para fortalecer sus posiciones de mercado, creando obstáculos para los participantes más pequeños. A medida que el terreno competitivo cambia, los ganadores serán aquellos que equilibren hábilmente la innovación con la perspicacia operativa, todo mientras navegan por los desafíos de la cadena de suministro y los laberintos regulatorios. Las empresas que puedan equilibrar estos factores de manera efectiva probablemente mantendrán una ventaja competitiva en el mercado de jarabes saborizados en evolución.

Líderes de la Industria de Jarabes Saborizados

Monin Inc.

Torani Co.

Maison Routin 1883

Sensient Technologies Corp.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Zone Syrups lanzó tres nuevos sabores de jarabe: lavanda, chicle y palomitas de maíz. Los productos están diseñados para cafeterías, restaurantes de servicio rápido, bares y otros canales de servicio de alimentos. Estos sabores se añaden en sodas, batidos y otras bebidas.

- Junio de 2025: Food Service India Pvt Ltd (FSIPL), un actor destacado en el mercado de soluciones alimentarias B2B de India, lanzó una nueva gama de jarabes a través de su marca Marimbula: Jallab, Aam Panna y Kala Katta. Estos nuevos jarabes están diseñados para mejorar las ofertas estacionales de FSIPL para hoteles, restaurantes, cafeterías y cocinas en la nube en todo el país.

- Marzo de 2025: Monin Americas, un líder en soluciones de sabor premium, ha introducido su más reciente creación: el Jarabe de Yuzu y Piña. Elaborado con frutas cultivadas por Monin, este jarabe combina las distintivas notas ácidas y florales del yuzu con la esencia dulce y ácida de la piña. El resultado es un sabor tropical premium, perfecto para realzar cócteles, tés y platos culinarios.

- Noviembre de 2024: 5 to go, una marca rumana, ha introducido un jarabe de café con chocolate de Dubái de edición limitada. Denominado The Choco Pistachio, este jarabe de Edición de Sabor Chocolate de Dubái combina los refinados sabores del chocolate y el pistacho, inspirado en la reconocida receta de jarabe Makalu Shisha de la marca.

Alcance del Informe del Mercado Global de Jarabes Saborizados

Los jarabes saborizados son aditivos líquidos concentrados y viscosos compuestos de una base de jarabe simple, típicamente azúcar o sustitutos del azúcar disueltos en agua, infundidos con agentes aromatizantes naturales o artificiales. El mercado de jarabes saborizados está segmentado por tipo de producto, aplicación, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en frutas, chocolate, hierbas y botánicos, café y otros. Por aplicación, el mercado está segmentado en bebidas, panadería y confitería, productos lácteos, alimentos funcionales y otros. Por canales de distribución, el mercado está segmentado en B2B/Servicio de Alimentos y B2C. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Litros).

| Frutas |

| Chocolate |

| Hierbas y Botánicos |

| Café |

| Otros (Malta, Vainilla, Almendra, Coco) |

| Bebidas |

| Panadería y Confitería |

| Productos Lácteos |

| Alimentos Funcionales |

| Otros |

| B2B/Servicio de Alimentos | |

| B2C | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Canales en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Frutas | |

| Chocolate | ||

| Hierbas y Botánicos | ||

| Café | ||

| Otros (Malta, Vainilla, Almendra, Coco) | ||

| Aplicación | Bebidas | |

| Panadería y Confitería | ||

| Productos Lácteos | ||

| Alimentos Funcionales | ||

| Otros | ||

| Canales de Distribución | B2B/Servicio de Alimentos | |

| B2C | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Canales en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de jarabes saborizados en 2026?

El tamaño del mercado de jarabes saborizados es de USD 67,61 mil millones en 2026.

¿Qué categoría de producto tiene la mayor participación?

Los jarabes a base de frutas lideran con el 34,59% de la participación del mercado de jarabes saborizados en 2025.

¿Qué región está creciendo más rápido?

Se espera que Asia-Pacífico registre una CAGR del 7,58% entre 2026 y 2031.

¿Qué segmento de aplicación muestra el mayor crecimiento futuro?

Se proyecta que los alimentos funcionales se expandan a una CAGR del 6,97% hasta 2031.

Última actualización de la página el: