Tamaño y Participación del Mercado de Carga Aérea en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

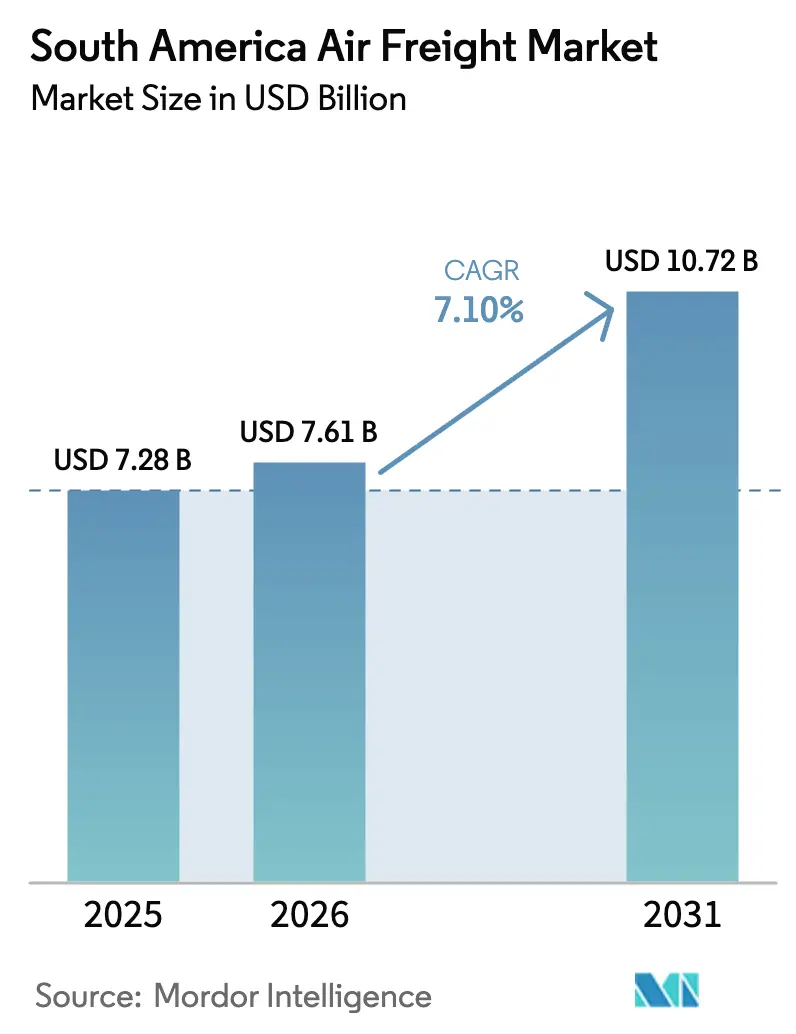

| Tamaño del mercado en el año base (2025) | 7.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga Aérea en América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Carga Aérea en América del Sur aumente de USD 7,28 mil millones en 2025 a USD 7,61 mil millones en 2026 y alcance USD 10,72 mil millones en 2031, creciendo a un CAGR del 7,10% durante 2026-2031.

La expansión de los portales aduaneros de ventanilla única, el creciente volumen de paquetes de comercio electrónico y una flota más moderna de cargueros convertidos están sustentando una expansión estructural, y no meramente cíclica, del mercado de carga aérea en América del Sur. Brasil representó el 46,47% de los ingresos regionales en 2025, aunque se prevé que Perú registre el CAGR más rápido del 9,23% hasta 2031, gracias a una nueva terminal de carga en el aeropuerto Jorge Chávez y a un auge en las agroexportaciones. Los envíos internacionales mantuvieron una participación del 68,24% en 2025, aunque los flujos domésticos se aceleran a un ritmo anual del 8,41% a medida que Mercado Libre, Magazine Luiza y otras plataformas replican los modelos de concentración y distribución al estilo de Amazon. El transporte de carga (Cargo/CEP) contribuyó con el 44,81% de los ingresos por servicios en 2025, pero otros servicios de valor agregado se están expandiendo a un CAGR del 7,89% a medida que los cargadores pagan primas por la integración de API aduanera, seguros y gestión de excepciones en tiempo real.

Conclusiones Clave del Informe

- Por servicio, el transporte de carga representó el 44,81% del tamaño del mercado de carga aérea en América del Sur en 2025, mientras que se proyecta que otros servicios de valor agregado registren un CAGR del 7,89% hasta 2031.

- Por destino, los envíos internacionales captaron el 68,24% de la participación del mercado de carga aérea en América del Sur en 2025; los flujos domésticos avanzan a un CAGR del 8,41% durante 2026-2031.

- Por tipo de transportista, la carga en bodega representó el 56,87% del tamaño del mercado de carga aérea en América del Sur en 2025, aunque se prevé que los cargueros dedicados crezcan a un CAGR del 7,63% gracias a las incorporaciones de A321 P2F y 767 BCF.

- Por tipo de carga, la carga general representó una participación del 61,33% en 2025, mientras que la carga especial, incluidos los productos farmacéuticos y las baterías de litio, está preparada para un CAGR del 8,62%.

- Por industria de uso final, el comercio electrónico y el comercio minorista representaron el 30,92% del tamaño del mercado de carga aérea en América del Sur en 2025, y los Productos Perecederos y Frescos son los de mayor crecimiento con un CAGR del 8,76% hasta 2031.

- Por geografía, Brasil lideró con el 46,47% de la participación del mercado de carga aérea en América del Sur en 2025, aunque Perú registra el CAGR más rápido de la región del 9,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carga Aérea en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Paquetes de Comercio Electrónico Transfronterizo | +1.3% | Brasil, Argentina, Chile, con extensión a Colombia y Perú | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de las Exportaciones Farmacéuticas en Cadena de Frío | +1.1% | Brasil, Chile, Colombia, más ganancias secundarias en Perú y Argentina | Mediano plazo (2-4 años) |

| Auge de la Relocalización Cercana del Ensamblaje de Electrónica | +0.6% | Brasil, Argentina, y limitado en Chile y Colombia | Largo plazo (≥ 4 años) |

| Implementación de Sistemas Aduaneros de Ventanilla Única | +0.9% | Brasil, Perú, Colombia, Chile, y Argentina están rezagados | Corto plazo (≤ 2 años) |

| Renovación de Flota hacia Cargueros de Mayor Eficiencia de Combustible | +0.8% | A nivel regional, liderado por LATAM, Azul, Avianca | Mediano plazo (2-4 años) |

| Expansión de Zonas de Libre Comercio en torno a Aeropuertos Secundarios | +0.7% | Colombia, Uruguay, Chile; emergente en Perú y Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Paquetes de Comercio Electrónico Transfronterizo

Los flujos de paquetes que buscan entrega en 24 a 48 horas están impulsando el mercado de carga aérea en América del Sur. Las ventas regionales de comercio electrónico superaron los USD 190 mil millones en 2025 y deberían superar los USD 200 mil millones en 2026, con pedidos transfronterizos en aumento a medida que los compradores argentinos, chilenos y colombianos adquieren productos de comerciantes brasileños[1]McKinsey & Company, "La Oportunidad del Comercio Electrónico en América Latina," mckinsey.com. Mercado Libre invirtió USD 13,2 mil millones en logística para 2025, contratando a Azul Cargo y GOLLOG para garantizar la entrega en un día en las rutas troncales. Los picos de temporada alta trasladan los paquetes de las bodegas de pasajeros a cargueros como el A321 P2F de Azul, que reduce el tránsito terrestre en dos días en los corredores São Paulo-Brasília-Manaos. Todo el mercado de carga aérea en América del Sur se beneficia de la densidad constante que estos paquetes generan durante todo el año.

Rápido Crecimiento de las Exportaciones Farmacéuticas en Cadena de Frío

Hace una década, los productos farmacéuticos de exportación eran un nicho; hoy, sustentan el transporte de carga especial en el mercado de carga aérea en América del Sur. El segmento farmacéutico regulado en cadena de frío de Brasil se duplicará a más de USD 1 mil millones para 2030. Avianca Cargo obtuvo la certificación IATA CEIV Pharma en 2024 y ahora carga contenedores de temperatura controlada activa que generan primas de rendimiento del 20-25%. Inversiones similares de LATAM y DHL crean un círculo virtuoso: un manejo más estricto desbloquea contratos más grandes, elevando la calidad de los ingresos en toda la industria de carga aérea en América del Sur.

Auge de la Relocalización Cercana del Ensamblaje de Electrónica en América del Sur

La inversión extranjera directa en la zona franca de Manaos, Brasil, alcanzó USD 3,8 mil millones en 2024. Si bien la mayoría de las unidades terminadas permanecen para la venta doméstica, los flujos entrantes de semiconductores y baterías ya se mueven por vía aérea, y la fabricación incremental de placas ajusta la capacidad en los corredores intrarregionales. La débil demanda argentina y el riesgo de política aún frenan la expansión, limitando la contribución de la relocalización cercana al mercado de carga aérea en América del Sur a aproximadamente +0,6% en el CAGR previsto.

Implementación de Sistemas Aduaneros de Ventanilla Única

La digitalización aduanera comprime los tiempos de puerta a puerta que anteriormente atenuaban la ventaja aérea. El Siscomex Remessa de Brasil despacha paquetes en un promedio de 18 horas. La VUCE de Perú redujo los trámites de exportación en un 30%, llevando los arándanos de Lima a los estantes de los Estados Unidos en 36 horas desde la cosecha. En conjunto, estas mejoras refuerzan la competitividad del mercado de carga aérea en América del Sur frente a las opciones marítimas y terrestres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Crónicos en la Infraestructura Aeroportuaria | -0.9% | São Paulo, Lima, Santiago, Bogotá, más Buenos Aires | Corto plazo (≤ 2 años) |

| Volatilidad del Tipo de Cambio que Afecta las Tarifas | -0.7% | Argentina, Brasil; moderado en Colombia, Chile, Perú | Corto plazo (≤ 2 años) |

| Demoras por Inspecciones Estrictas de Fauna Silvestre y Agrosanidad | -0.5% | Chile, Perú, Colombia, Ecuador; puntos de entrada de Estados Unidos y la UE | Mediano plazo (2-4 años) |

| Alta Traslación del Precio del Combustible de Aviación a los Cargadores | -0.6% | A nivel regional, más agudo para los transportistas más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Crónicos en la Infraestructura Aeroportuaria

Los cierres de pistas y la limitada disponibilidad de estacionamiento en los principales centros de América del Sur, como Guarulhos (GRU), Lima (LIM), Santiago (SCL) y Bogotá, están generando demoras persistentes de 15 a 20 minutos para las aeronaves en rodaje, elevando los costos de manejo en tierra entre un 10 y un 15% en medio de una infraestructura aeroportuaria ya ajustada. Mientras tanto, las tan esperadas mejoras en la terminal de carga del Aeropuerto Internacional Jorge Chávez de Lima han sido postergadas hasta 2027, limitando severamente la capacidad a corto plazo para absorber los crecientes volúmenes de carga aérea a pesar de la sólida expansión de la demanda en el mercado de carga aérea en América del Sur.

Volatilidad del Tipo de Cambio que Afecta las Tarifas

La devaluación escalonada del 54% del peso argentino en diciembre de 2023 obligó a los transportistas a reajustar urgentemente los contratos con los clientes en dólares mientras continuaban compensando al personal en pesos en rápida depreciación, comprimiendo severamente los márgenes operativos. De manera similar, las fuertes oscilaciones del real brasileño provocaron un aumento del 12% en el recargo por combustible en el primer trimestre de 2025, ya que las preocupaciones fiscales erosionaron la estabilidad cambiaria. Dicha volatilidad cambiaria persistente en toda la región socava la previsibilidad de los márgenes y la planificación a largo plazo en todo el análisis del segmento del mercado de carga aérea en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Agregado Ganan Impulso

Se espera que los servicios de valor agregado que cubren la agencia aduanera, los seguros y el seguimiento en tiempo real registren un CAGR del 7,89%, superando el crecimiento del transporte de carga hasta 2031. El transporte de carga aún entregó el 44,81% de la participación del mercado de carga aérea en América del Sur en 2025, aunque el aumento de las exigencias de cumplimiento digital impulsa a los cargadores hacia soluciones integradas que cuestan entre un 10 y un 15% más, pero eliminan el papeleo. El MyGTS de DHL, lanzado en toda la región en 2024, se conecta directamente con las API aduaneras de Brasil, Perú y Colombia, reduciendo el papeleo de despacho en un 70%[2]DHL Global Forwarding, "Plataforma MyGTS," dhl.com. El ePOD en cadena de bloques de Kuehne + Nagel, disponible en Argentina y Brasil desde 2025, acelera la prueba de entrega en 2 horas, reduciendo los ciclos de facturación para los productos farmacéuticos sensibles al tiempo. Estas plataformas redefinen el mercado de carga aérea en América del Sur, pasando del transporte como producto básico a la logística con visibilidad enriquecida.

La agencia de carga, aunque más pequeña que el transporte, se está consolidando a medida que los agentes manuales salen bajo la doble presión del despacho aduanero por API y la tecnología de la información intensiva en capital. Los actores globales como Expeditors y DSV capturan la participación vacante al combinar el transporte aéreo con el marítimo y terrestre, y el cruce de muelles, un enfoque atractivo para las multinacionales que se cubren contra la volatilidad en el mercado de carga aérea en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: Los Corredores Domésticos se Aceleran

El transporte aéreo internacional sigue siendo dominante con el 68,24%, pero se prevé que la carga aérea doméstica se componga a un CAGR del 8,41% a medida que las expectativas de los consumidores giran hacia la entrega al día siguiente incluso a través de las distancias continentales de Brasil. El A321P2F de Azul Cargo proporciona 27 toneladas de carga útil, reduciendo el despacho de electrónica de Manaos al mercado del sureste de São Paulo en menos de 24 horas. En 2025, la flota de cargueros 737-800 BCF dedicados de GOLLOG para Mercado Libre se amplió a ocho aeronaves, ayudando a la unidad a mover más de 170.000 toneladas de carga durante el año, alrededor de un 12,4% más de tonelaje que en 2024. El auge doméstico amplía el mercado de carga aérea en América del Sur sin canibalizar los corredores de largo alcance, una dinámica de doble motor que sustenta una utilización estable de la flota.

La demanda internacional sigue anclando los rendimientos. Los cargueros 767 de LATAM registran factores de carga superiores en los corredores Brasil-Estados Unidos, mientras que las exportaciones de cerezas y salmón de Chile dependen de los cargueros porque las frecuencias de pasajeros siguen siendo escasas. La red combinada permite a los transportistas equilibrar el crecimiento doméstico con la volatilidad del comercio global, reforzando la resiliencia en el mercado de carga aérea en América del Sur.

Por Tipo de Transportista: Los Cargueros Escalan en la Participación

La capacidad en bodega controló el 56,87% del tonelaje total en 2025, pero su participación se erosionará a medida que los aviones de fuselaje ancho de pasajeros permanezcan por debajo de los niveles anteriores a 2020. Los cargueros dedicados, con un CAGR previsto del 7,63%, cubren la brecha, especialmente durante los picos de flores del Día de San Valentín y el Día de la Madre en Bogotá. Los A330-200F y A330 P2F de Avianca manejaron más de 100.000 toneladas de flores colombianas en 2025. El auge de los cargueros sustenta la certeza de los horarios, esencial para los productos perecederos de primera calidad y el mercado de carga aérea en América del Sur en general.

Sin embargo, las bodegas prosperan en las densas rutas Brasil-Estados Unidos donde los vuelos de pasajeros de fuselaje ancho se reanudaron temprano. Los importadores de ropa y electrónica sensibles al precio a menudo aceptan la menor prioridad de las bodegas, preservando una participación considerable aunque ya no dominante en la industria de carga aérea en América del Sur.

Por Tipo de Carga: La Carga Especial Genera Rendimientos Premium

La carga general mantuvo una participación del 61,33% en 2025, pero se proyecta que la carga especial se expanda a un CAGR del 8,62% a medida que los reguladores endurecen las normas sobre baterías de litio y los fabricantes de medicamentos escalan las exportaciones de biosimilares. Avianca y LATAM utilizan corredores certificados CEIV con monitores de temperatura IoT, cobrando primas del 20-25% que elevan los rendimientos promedio en el mercado de carga aérea en América del Sur. Los traslados de animales vivos involucran principalmente ganado de pedigrí y reproductores de acuicultura; también favorecen a los transportistas con personal capacitado y corrales especializados, ofreciendo otro nicho protegido.

La carga general sigue siendo fundamental para la densidad de volumen. Los paquetes de comercio electrónico, los textiles y las piezas de automóviles llenan la capacidad diaria; sin embargo, la competencia de tarifas erosiona los márgenes. Para cubrirse, los transportistas priorizan la carga especial en los corredores troncales, otorgando espacio de desbordamiento a los transportes de productos básicos, un acto de equilibrio que sustenta la rentabilidad en el mercado de carga aérea en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Perecederos Lideran la Curva de Crecimiento

Los productos perecederos y frescos liderarán el mercado de carga aérea en América del Sur, creciendo a un CAGR del 8,76% hasta 2031. Aunque los paquetes de comercio electrónico mantuvieron la mayor participación de ingresos con el 30,92% en 2025, su crecimiento se está estabilizando a medida que las redes de cumplimiento maduran. El auge de los perecederos está impulsado por exportaciones de alto valor. Chile envió 1,1 millones de toneladas de fruta en 2023-24, el 30% por vía aérea a los principales mercados globales, mientras que las exportaciones de aguacate y mango de Perú superaron los USD 1,7 mil millones en 2025. Las flores de Colombia, los camarones de Ecuador y la carne gourmet de Uruguay diversifican aún más la cartera de perecederos de la región.

Los segmentos de manufactura y alta tecnología siguen siendo cíclicos, influenciados por los movimientos cambiarios y las tendencias del PIB regional, aunque la demanda de piezas de automóviles justo a tiempo continúa sustentando operaciones de chárter de emergencia de alto rendimiento.

Análisis Geográfico

Brasil, con el 46,47% de la participación del mercado de carga aérea en América del Sur en 2025, mantiene su primacía por pura escala. Guarulhos está invirtiendo USD 250 millones para añadir 50.000 m² de espacio de almacén y ocho posiciones de carguero para 2029[3]GRU Airport, "Expansión de Carga," gru.com.br. Azul Cargo, aprovechando a Amazon como cliente ancla, ya reclama el 35% de la carga útil doméstica y junto con los 737-800 BCF de GOLLOG hace que los cielos internos de Brasil sean los más concurridos dentro del mercado de carga aérea en América del Sur. Las turbulencias cambiarias siguen siendo un comodín operativo, pero la demanda continua de comercio electrónico amortigua la exposición a la baja.

Perú registra el CAGR más rápido de la región del 9,23% hasta 2031, a medida que la expansión gradual de la carga en Jorge Chávez eleva la capacidad en un 40% para 2027. La ventanilla única VUCE redujo el despacho de agroexportaciones en un 30%, permitiendo que los arándanos lleguen a Miami en 36 horas desde la cosecha. Los operadores privados de almacenamiento en frío, incluidos DHL y Kuehne + Nagel, inauguraron un espacio de 5.000 m² con temperatura controlada en 2025, ampliando el canal de perecederos del mercado de carga aérea en América del Sur.

El resurfacing de la pista en Santiago redujo los espacios para cargueros en un 30% en el segundo trimestre de 2025, lo que llevó a LATAM Cargo a desviar vuelos a Iquique y Antofagasta. Sin embargo, los chárteres de cerezas de alto valor a Shanghái, respaldados por una promesa de entrega en 72 horas, mantienen a Chile como parte integral de la industria de carga aérea en América del Sur. Las mejoras en el almacenamiento en frío en los puertos marítimos podrían trasladar parte del volumen de vuelta al mar, pero la fruta de primera calidad seguirá siendo transportada por vía aérea.

Panorama Competitivo

Una concentración moderada define el mercado de carga aérea en América del Sur. Los cinco principales transportistas, LATAM Cargo, Azul Cargo, DHL Aviation, FedEx Express y UPS Airlines, mantuvieron conjuntamente una participación mayoritaria en 2025. Los 21 Boeing 767 BCF de LATAM anclan los corredores Brasil-Estados Unidos y Chile-Europa y generaron USD 1,2 mil millones en ingresos en 2023[4]LATAM Airlines Group, "Actualización para Inversores," latamairlinesgroup.net. DHL, FedEx y UPS aprovechan sus centros propietarios y las API aduaneras para atraer a cargadores de comercio electrónico y farmacéuticos, mientras que la asociación de Avianca Cargo con Amazon fortalece su atractivo para paquetes transfronterizos.

Los movimientos estratégicos se inclinan hacia la digitalización. El MyGTS de DHL registró una adopción del 40% por parte de los cargadores a finales de 2025, reduciendo las demoras en el despacho en un 25%. Kuehne + Nagel amplió su ePOD en cadena de bloques a seis estaciones en América del Sur, acelerando las cuentas por cobrar y reduciendo las disputas. La diferenciación en la cadena de frío es otro campo de batalla: el Corredor Farmacéutico de LATAM ofrece cadena de custodia en cadena de bloques y alertas de temperatura en tiempo real, ganando contratos con Roche, Pfizer y Novartis. La especialización en aeropuertos secundarios proporciona espacio en blanco para operadores de nicho como GOLLOG, Aerosucre y Sky Airline Cargo, que valoran la flexibilidad de puesta en marcha sobre la escala en el mercado de carga aérea en América del Sur.

La disciplina de capital sigue siendo mixta. LATAM se enfoca en los 767 estandarizados; Avianca prefiere una combinación de A330F/P2F; Azul apunta a las conversiones de fuselaje estrecho para inundar las rutas domésticas. Los integradores financian la infraestructura terrestre en su lugar, ampliando la profundidad del servicio. La tesis de inversión en múltiples vías implica una competencia duradera, pero deja suficiente margen de rentabilidad para los especialistas regionales que dominan la cobertura cambiaria local y los matices regulatorios dentro de la industria de carga aérea en América del Sur.

Líderes de la Industria de Carga Aérea en América del Sur

LATAM Cargo

Avianca Cargo

DHL Aviation

FedEx Express

Azul Cargo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Avianca Cargo y Amazon Air formaron una alianza estratégica para enrutar paquetes a través del centro de Eldorado en Bogotá, añadiendo nuevos sectores de carguero Colombia-Perú y Colombia-Ecuador.

- Febrero de 2025: Mercado Libre destinó USD 13,2 mil millones a logística, profundizando las asociaciones aéreas con Azul Cargo y GOLLOG en todo Brasil.

- Diciembre de 2024: DHL inauguró un centro de cadena de frío de 5.000 m² en el Aeropuerto de Santiago para atender el tráfico de frutas y productos farmacéuticos.

- Diciembre de 2024: La nueva terminal de pasajeros de Perú en Jorge Chávez inició operaciones iniciales de carga; un edificio dedicado a la carga se incorporará gradualmente para 2027.

Alcance del Informe del Mercado de Carga Aérea en América del Sur

| Transporte de Carga (Cargo/CEP) |

| Agencia de Carga |

| Otros Servicios de Valor Agregado (Agencia Aduanera, Seguros, etc.) |

| Doméstico |

| Internacional |

| Carga en Bodega |

| Carguero |

| Carga General |

| Carga Especial |

| Comercio Electrónico y Minorista |

| Manufactura y Automotriz |

| Salud y Productos Farmacéuticos |

| Productos Perecederos y Frescos |

| Alta Tecnología y Electrónica |

| Otros |

| Argentina |

| Brasil |

| Chile |

| Perú |

| Colombia |

| Resto de América del Sur |

| Por Servicio | Transporte de Carga (Cargo/CEP) |

| Agencia de Carga | |

| Otros Servicios de Valor Agregado (Agencia Aduanera, Seguros, etc.) | |

| Por Destino | Doméstico |

| Internacional | |

| Por Tipo de Transportista | Carga en Bodega |

| Carguero | |

| Por Tipo de Carga | Carga General |

| Carga Especial | |

| Por Industria de Uso Final | Comercio Electrónico y Minorista |

| Manufactura y Automotriz | |

| Salud y Productos Farmacéuticos | |

| Productos Perecederos y Frescos | |

| Alta Tecnología y Electrónica | |

| Otros | |

| Por País | Argentina |

| Brasil | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de carga aérea en América del Sur para 2031?

Se proyecta que el tamaño del mercado de carga aérea en América del Sur alcance los USD 10,72 mil millones para 2031, frente a los USD 7,61 mil millones en 2026.

¿Qué país se está expandiendo más rápidamente en la carga aérea regional?

Se prevé que Perú registre un CAGR del 9,23% hasta 2031, impulsado por su nueva terminal de carga en el aeropuerto Jorge Chávez y sus diversificadas agroexportaciones.

¿Qué tipo de carga ofrece el mayor crecimiento de rendimiento?

La carga especial, principalmente productos farmacéuticos, animales vivos y baterías de litio, crecerá a un CAGR del 8,62%, con primas del 20-40% sobre la carga general.

¿Por qué las aerolíneas están incorporando cargueros dedicados?

La reducción de las flotas de aviones de fuselaje ancho de pasajeros, junto con los períodos pico de perecederos, ha impulsado a los transportistas a desplegar cargueros convertidos 767, A330 y A321 para garantizar la certeza de los horarios y una mayor flexibilidad de carga útil.

¿Cómo afectan las fluctuaciones cambiarias a las tarifas de carga?

Las monedas volátiles como el peso argentino y el real brasileño llevan a los transportistas a acortar los plazos de los contratos y a elevar los recargos por combustible, trasladando el riesgo a los cargadores y ajustando los presupuestos.

¿Qué mejoras tecnológicas son más valoradas por los cargadores hoy en día?

El seguimiento en tiempo real, la prueba de entrega verificada en cadena de bloques y los enlaces de API a los sistemas aduaneros de ventanilla única están reduciendo los tiempos de despacho y proporcionando visibilidad de extremo a extremo que genera primas de servicio.

Última actualización de la página el: