Tamaño y Participación del Mercado de Carga Aérea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 169.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 225.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

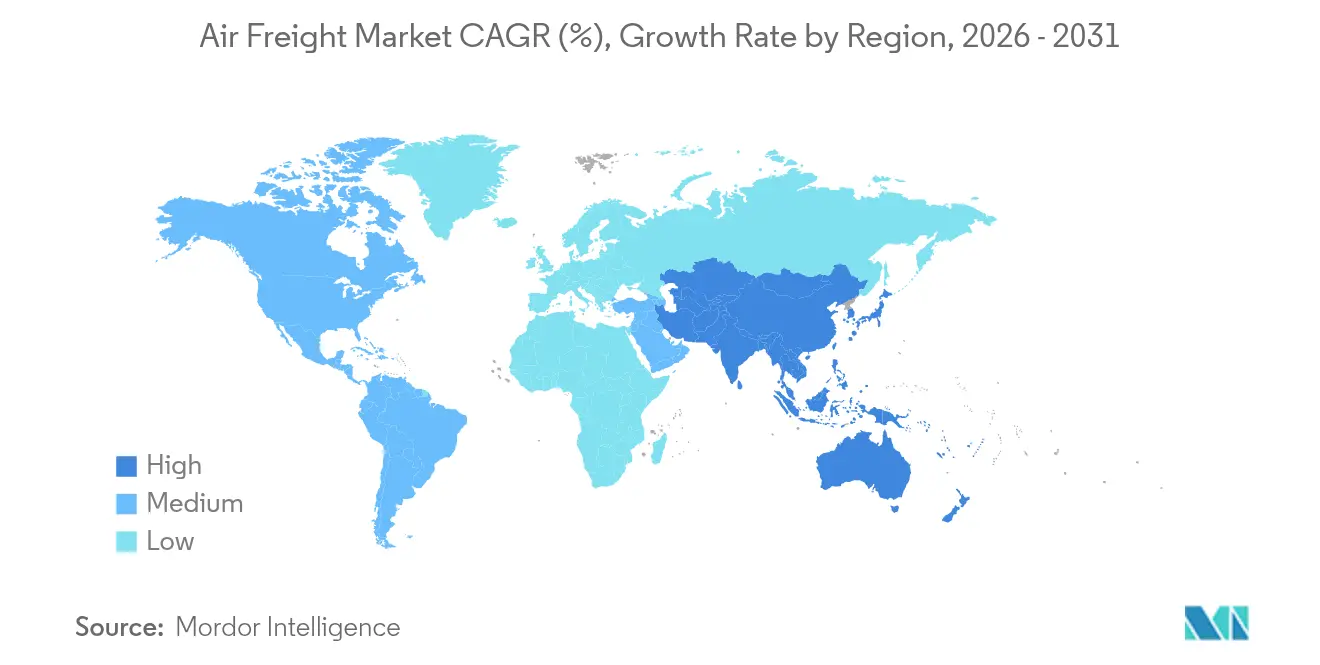

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga Aérea por Mordor Intelligence

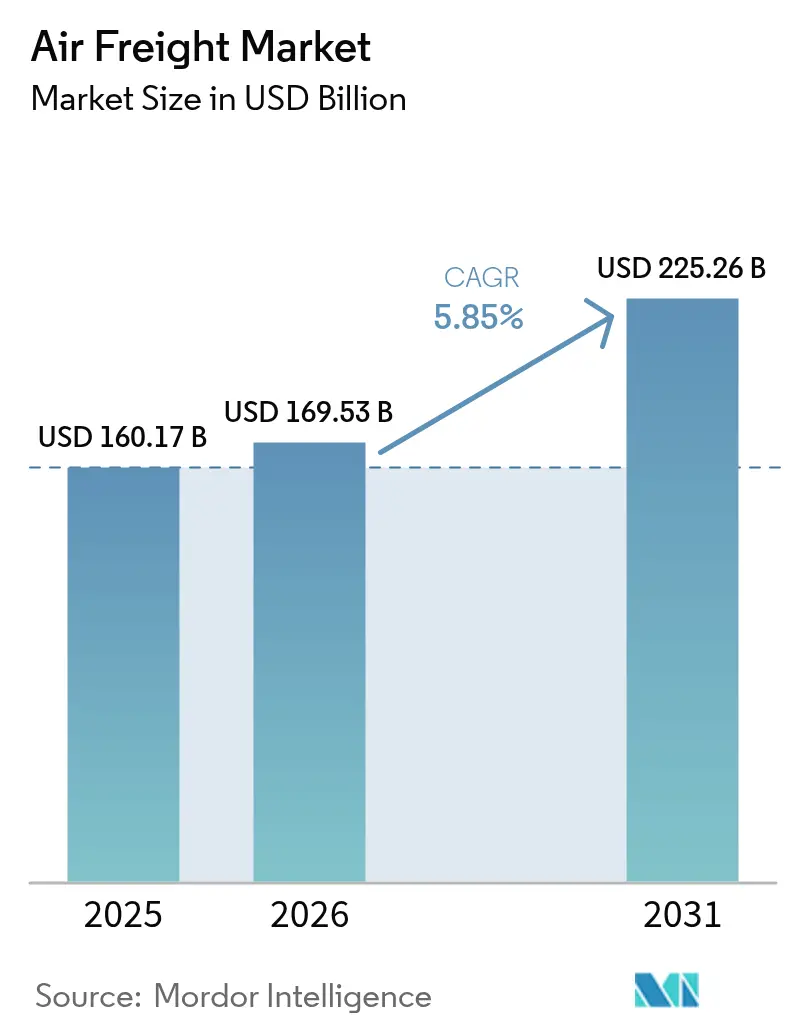

El tamaño del Mercado de Carga Aérea fue valorado en USD 160.170 millones en 2025 y se estima que crecerá desde USD 169.530 millones en 2026 hasta alcanzar USD 225.260 millones en 2031, a una CAGR del 5,85% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de comercio electrónico transfronterizo, la continua reconfiguración de las cadenas de suministro y las necesidades de cadena de frío farmacéutica son las principales fuerzas que impulsan esta expansión. Las aerolíneas están reequilibrando la capacidad hacia la carga especializada, mientras que las conversiones de pasajeros a carguero respaldan capacidad de transporte adicional. El impulso regulatorio sobre el combustible de aviación sostenible y la adopción de precios dinámicos está reformando las estructuras de costos, aunque la demanda general sigue siendo resiliente. La consolidación entre agentes de carga e integradores indica que la escala, la profundidad de la red y la tecnología son fundamentales para mantener la ventaja competitiva en el mercado de carga aérea.

Conclusiones Clave del Informe

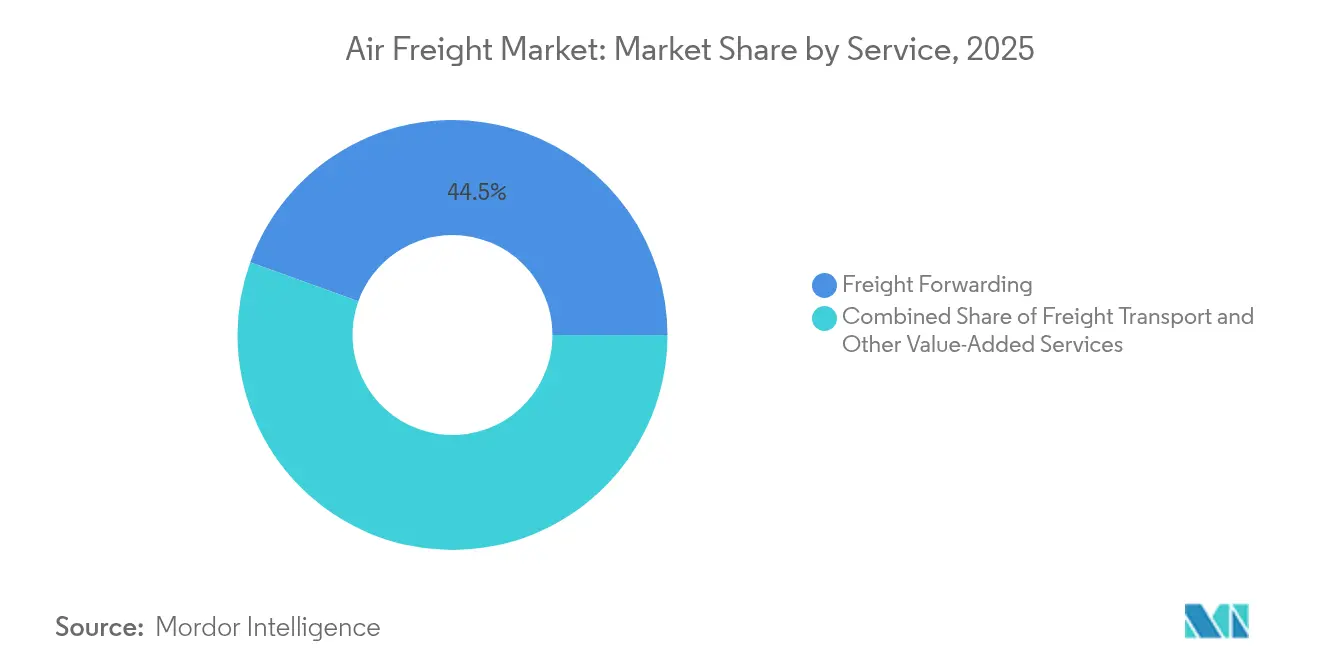

- Por servicio, el Transporte de Carga está proyectado para capturar un crecimiento de CAGR del 5,02% hasta 2031, mientras que el Agenciamiento de Carga representó el 44,50% del tamaño del mercado de carga aérea en 2025.

- Por destino, el tráfico Doméstico se proyecta con una CAGR del 5,43% hasta 2031, aunque el servicio Internacional controló el 83,50% del volumen de 2025 dentro del mercado de carga aérea.

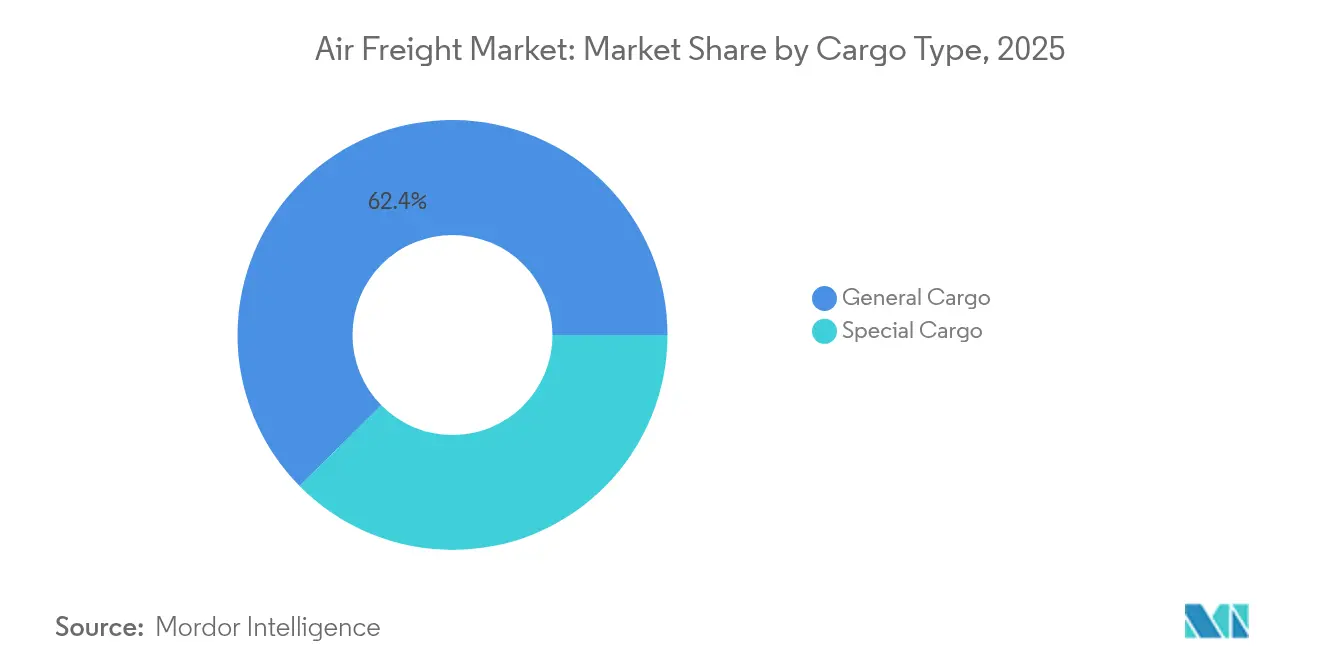

- Por tipo de carga, la Carga Especial está aumentando a una CAGR del 4,73% hasta 2031, mientras que la Carga General representó el 62,40% del tamaño del mercado de carga aérea en 2025.

- Por usuario final, Manufactura y Automotriz representó el 28,70% de la participación del mercado de carga aérea en 2025, pero Comercio Electrónico y Minorista muestra una CAGR del 5,22% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,70% de la participación del mercado de carga aérea en 2025 y avanza a una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carga Aérea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los envíos de comercio electrónico transfronterizo | +1.8% | Global, con concentración en los corredores de Asia-Pacífico a América del Norte | Mediano plazo (2-4 años) |

| Necesidades aceleradas de la cadena de suministro para electrónica de alta tecnología | +1.2% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda global de cadena de frío farmacéutica | +0.9% | Global, con énfasis en rutas con control de temperatura | Largo plazo (≥ 4 años) |

| Reanudación del comercio y urgencia de relocalización cercana | +1.1% | América del Norte y América Latina, impacto secundario en Europa | Mediano plazo (2-4 años) |

| Conversiones de aeronaves de fuselaje estrecho dedicadas a carga | +0.7% | Global, con enfoque en rutas intrarregionales | Mediano plazo (2-4 años) |

| Adopción de precios dinámicos impulsados por inteligencia artificial | +0.5% | Global, liderado por los principales transportistas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Envíos de Comercio Electrónico Transfronterizo

El comercio minorista en línea transfronterizo está acelerando envíos más pequeños y frecuentes que favorecen la ventaja de velocidad de la carga aérea. Las aerolíneas están reconfigurando la capacidad de bodega y programando frecuencias adicionales de carguero para apoyar a los mercados en línea que prometen entregas en tres a cinco días. Han surgido nuevas rutas transpacíficas que conectan zonas de producción en Asia con centros de distribución en México y los Estados Unidos, profundizando la densidad de la red y aumentando los factores de carga. Los procesos aduaneros simplificados y la documentación electrónica acortan los tiempos de despacho, protegiendo la fiabilidad del servicio. Los ciclos continuos de promoción minorista crean una demanda altamente volátil pero con tendencia generalmente ascendente que sustenta el crecimiento del mercado de carga aérea[1]Boeing Company, "Pronóstico Mundial de Carga Aérea," boeing.com.

Necesidades Aceleradas de la Cadena de Suministro para Electrónica de Alta Tecnología

Los productores de semiconductores en el Sudeste Asiático y México ahora transportan por vía aérea componentes críticos a las líneas de ensamblaje final para apoyar la manufactura justo a tiempo. Las cargas a menudo contienen microchips de alto valor cuya relación peso-valor justifica las tarifas aéreas premium. Las aerolíneas han introducido protocolos de manejo especializados que mitigan los riesgos de estática, vibración y humedad, protegiendo la integridad del producto. La relocalización cercana desde China hacia México crea rutas más cortas y de mayor frecuencia que reconfiguran las estructuras de los centros de distribución y favorecen las conversiones de aeronaves de fuselaje estrecho. Estas dinámicas refuerzan el papel estratégico del mercado de carga aérea en la continuidad del suministro de electrónica[2]Emirates SkyCargo, "Emirates SkyCargo ordena 5 Boeing 777F," skycargo.com.

Demanda Global de Cadena de Frío Farmacéutica

Los medicamentos personalizados, los productos biológicos y las vacunas requieren rangos de temperatura estrictos de 2 °C a 8 °C durante todo el tránsito. Los transportistas certificados bajo el esquema CEIV Pharma de la IATA invierten en mantas térmicas, contenedores activos y monitoreo en tiempo real que generan rendimientos premium. La supervisión regulatoria de la FDA de los Estados Unidos y la Agencia Europea de Medicamentos garantiza la trazabilidad, fomentando relaciones contractuales a largo plazo con los remitentes. La naturaleza estable de la demanda de atención médica amortigua los ciclos de ingresos, proporcionando una carga base predecible para las operaciones de carguero y fortaleciendo las perspectivas del mercado de carga aérea[3]Japan Airlines, "Recargo por Combustible en Tarifas Internacionales," jal.co.jp.

Reanudación del Comercio y Urgencia de Relocalización Cercana

Las marcas norteamericanas que trasladan la producción más cerca de los mercados finales ahora dependen de los corredores aéreos entre los Estados Unidos y México para mover bienes intermedios rápidamente. Los flujos bidireccionales apoyan una utilización equilibrada de las aeronaves, lo que reduce los costos de reposicionamiento. Los incentivos de inversión mexicanos y las regulaciones favorables a la logística amplifican el desarrollo de centros de distribución en aeropuertos como Querétaro y Monterrey. Estas rutas acortan los tiempos de tránsito en comparación con Asia y sustentan el tramo doméstico de las cadenas de suministro regionales, ampliando así la base de clientes del mercado de carga aérea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del combustible y recargos | -1.4% | Global, con mayor impacto en rutas de largo recorrido | Corto plazo (≤ 2 años) |

| Regulaciones de emisiones de aviación | -0.8% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Restricciones de franjas horarias en aeropuertos secundarios | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de personal de manejo en tierra certificado | -0.7% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Combustible y Recargos

El combustible de aviación representa más del 25% de los costos operativos. Las aerolíneas publican tablas de recargos mensuales vinculadas a los precios al contado del queroseno, transfiriendo la volatilidad a los remitentes. Las mezclas de combustible de aviación sostenible, obligatorias en la Unión Europea desde 2025, cuestan entre dos y tres veces más que el Jet-A-1 tradicional y añaden mayor presión al alza. Algunos transportistas introducen tarifas "verdes" específicas por ruta para recuperar los gastos incrementales, lo que puede erosionar la demanda sensible al precio. La cobertura efectiva del combustible y la renovación de la flota con mayor eficiencia energética son vitales para proteger los márgenes en el mercado de carga aérea[4]Deutsche Lufthansa AG, "Preguntas Frecuentes sobre el Recargo Ambiental," lufthansa.com.

Regulaciones de Emisiones de Aviación

El CORSIA, el Sistema de Comercio de Emisiones de la Unión Europea y los compromisos nacionales de neutralidad de carbono obligan a los transportistas a limitar u compensar sus emisiones de carbono. Los operadores de cargueros más antiguos enfrentan mayores costos de cumplimiento, lo que acelera las retiradas de servicio y reduce la capacidad disponible. Las inversiones en cargueros de nueva generación con un 20% menos de consumo de combustible mitigan la exposición a costos, pero requieren capital sustancial. Los recargos por sostenibilidad elevan los precios para los remitentes, lo que podría desviar la carga de bajo rendimiento hacia el transporte marítimo y reducir ciertas rutas dentro del mercado de carga aérea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Influencia del Agenciamiento en Medio del Impulso del Transporte

El Agenciamiento de Carga representó el 44,50% de los ingresos de 2025, reflejando las complejas necesidades de coordinación multimodal, aunque su ritmo de crecimiento queda por detrás del mercado de carga aérea en general con un 3,74%. Muchos agentes de carga ahora ofrecen portales de reserva digital y motores de gestión aduanera que profundizan la retención de clientes. El subsegmento de Transporte de Carga, que abarca vuelos de carga dedicados y el transporte de mensajería-expreso-paquetería, crece a una CAGR del 5,02%, superando al agenciamiento a medida que los remitentes buscan relaciones directas con los transportistas. Los nuevos participantes del mercado que aprovechan aerolíneas virtuales con activos ligeros y acuerdos de espacio en bloque erosionan la participación de los operadores establecidos, aunque los agentes de servicio completo mantienen su relevancia a través de visibilidad de valor agregado y seguros.

La digitalización difumina los límites históricos: los transportistas integrados amplían sus mesas de corretaje, mientras que los agentes de carga fletar cargueros durante períodos de escasez de capacidad. Los remitentes más grandes exigen control de extremo a extremo, empujando a los proveedores hacia la integración vertical. Estos cambios fomentan la diferenciación competitiva en tecnología, alcance de red y manejo especializado que sustenta la expansión sostenida del mercado de carga aérea.

Por Destino: Escala Internacional frente a Velocidad Doméstica

El tráfico internacional representó el 83,50% del tonelaje de 2025, beneficiándose de los flujos del comercio global y la economía de las aeronaves de fuselaje ancho. Las rutas de largo recorrido desde Asia-Pacífico hacia América del Norte y Europa generan altos factores de carga y rendimientos premium. Sin embargo, la CAGR del 5,43% de la carga aérea doméstica supera el crecimiento internacional a medida que la regionalización impulsa el reabastecimiento de corto recorrido entre fábricas relocalizadas y centros de consumo. Las promesas de entrega en el mismo día y al día siguiente del comercio electrónico aceleran las redes de cargueros domésticos dedicados, particularmente en China, India y los Estados Unidos.

La simplicidad regulatoria, los horarios predecibles y la creciente penetración de paquetes exprés apoyan las rutas domésticas. Las aerolíneas redistribuyen conversiones de fuselaje estrecho más antiguas para transportar mercancías entre ciudades secundarias, mejorando la utilización de las aeronaves. La naturaleza complementaria de estos flujos apoya estrategias de flota equilibradas y amortigua la volatilidad macroeconómica, reforzando la salud de base amplia del mercado de carga aérea.

Por Tipo de Transportista: Dominio del Carguero con Resurgimiento de la Bodega

Las aeronaves cargueras proporcionaron el 55,60% de la capacidad de transporte en 2025 y siguen siendo indispensables para la carga sobredimensionada, peligrosa o con control de temperatura. Los operadores valoran la flexibilidad de carga en la cubierta principal y la independencia de ruta respecto a los horarios de pasajeros. Sin embargo, a medida que los kilómetros de pasajeros por ingresos globales se recuperan, la capacidad de bodega se expande, lo que lleva a una CAGR del 4,22% para este segmento hasta 2031. Las aerolíneas de red monetizan el espacio disponible en bodega mediante sofisticadas herramientas de gestión de ingresos que integran los rendimientos de pasajeros y carga, elevando la rentabilidad general.

Las conversiones de pasajeros a carguero proporcionan capacidad de transporte rentable adaptada a la densidad del comercio electrónico en rutas de medio recorrido. Más del 50% de la demanda proyectada de cargueros hasta 2043 proviene de dichas conversiones, especialmente las variantes A321-P2F y 737-800BCF. Equilibrar las flotas de carga pura con redes de bodega diversifica el riesgo, sosteniendo la economía de las rutas en todo el mercado de carga aérea.

Por Tipo de Carga: Volumen General frente a Prima Especial

La Carga General, que comprende bienes de consumo y piezas industriales, todavía representa el 62,40% del tonelaje, aunque su crecimiento queda por detrás de los segmentos de nicho. La competencia de tarifas es intensa y el cambio modal hacia el transporte marítimo o ferroviario ocurre cuando los rendimientos se disparan. La Carga Especial —productos farmacéuticos, alta tecnología, perecederos y mercancías peligrosas— avanza a una CAGR del 4,73%, con tarifas entre 1,5 y 2,5 veces superiores a las de la carga general. Las inversiones en certificación CEIV, cadenas de frío dedicadas y salas seguras para baterías de litio diferencian a los transportistas y generan contratos estables.

Regulaciones más estrictas, como las actualizaciones del Reglamento de Mercancías Peligrosas de la IATA sobre el manejo de baterías, elevan los costos de cumplimiento pero refuerzan las barreras de entrada. La infraestructura especializada y el personal calificado mejoran el aseguramiento de la calidad, mejorando la reputación de los transportistas y elevando los estándares generales de servicio en el mercado de carga aérea.

Por Industria del Usuario Final: Liderazgo de la Manufactura y Auge del Comercio Electrónico

Manufactura y Automotriz mantuvo una participación de ingresos del 28,70% en 2025 debido a los flujos de piezas justo a tiempo y las altas penalizaciones por tiempo de inactividad. Los fabricantes de automóviles dependen de puentes aéreos expeditos para componentes críticos durante interrupciones del suministro, garantizando la continuidad de la línea de ensamblaje. Comercio Electrónico y Minorista exhibe la CAGR más rápida del 5,22% sobre la base de modelos de envío directo al consumidor que priorizan la velocidad de tránsito sobre el costo. Los minoristas integran corredores aéreos transfronterizos en estrategias omnicanal, ampliando la disponibilidad de productos y el alcance al cliente.

Alta Tecnología y Electrónica, Salud y Farmacéutica, y Perecederos contribuyen con volúmenes premium diversificados. Cada segmento exige protocolos especializados que generan rendimientos superiores al promedio. En conjunto, mejoran la resiliencia de la mezcla de carga, estabilizando los ingresos de los operadores en el mercado de carga aérea.

Análisis Geográfico

Asia-Pacífico dominó 2025 con el 40,70% de los ingresos y se espera que registre una CAGR del 5,72% (2026-2031), reflejando densos ecosistemas de manufactura, rápido crecimiento del gasto del consumidor y expansión de redes exprés intrarregionales. Los centros estratégicos en Singapur, Hong Kong e Incheon interconectan centros de producción secundarios, impulsando la conectividad y la redundancia de la red. Los incentivos gubernamentales para el crecimiento de capacidad a corto plazo en aeropuertos de India y el Sudeste Asiático elevan aún más la importancia regional.

América del Norte es un contribuyente significativo, respaldado por una demanda doméstica de paquetería resiliente y la relocalización cercana impulsada por México. El alivio regulatorio de los Estados Unidos sobre el uso de franjas horarias en medio de escasez de personal salvaguarda la continuidad del servicio en las principales puertas de entrada. Los niveles de comercio bilateral sustentan toneladas-kilómetro de carga equilibradas, mejorando la utilización estructural y apoyando la salud a largo plazo del mercado de carga aérea.

Europa y el Medio Oriente presentan perspectivas contrastantes. Los transportistas europeos enfrentan presión de costos por el cumplimiento de normativas de carbono, pero se benefician de una mezcla de exportaciones de alto valor y fuertes flujos farmacéuticos. Los centros del Medio Oriente explotan la proximidad geográfica entre tres continentes, logrando un sólido tráfico de transbordo. África y América del Sur siguen siendo más pequeños, pero demuestran oportunidades en la demanda impulsada por recursos y la creciente penetración del comercio electrónico.

Panorama regulatorio

Las operaciones de transporte aéreo de carga se rigen por normas de seguridad globales, junto con requisitos de seguridad y cumplimiento comercial a nivel país. Las normas sobre mercancías peligrosas se basan en las Instrucciones Técnicas de la OACI (Doc 9284), cuya edición 2025-2026 incorpora actualizaciones que afectan a los envíos de baterías, y la IATA emitió el Addendum 1 a la 67.ª Edición de las Regulaciones de Mercancías Peligrosas, vigente desde el 1 de enero de 2026, que endurece las disposiciones y las expectativas de documentación para expedidores, transitarios, manipuladores y transportistas.

En cuanto al comercio y la seguridad, Estados Unidos avanzó en la preselección de carga entrante a través del Enhanced Air Cargo Advance Screening (ACAS) de la Oficina de Aduanas y Protección Fronteriza de EE. UU. (CBP): una norma final provisional vigente desde noviembre de 2025 añadió elementos de transmisión de datos y estableció un período de cumplimiento informado de un año. En paralelo, los instrumentos de política arancelaria y comercial de EE. UU. continuaron evolucionando en 2026, incluidas las modificaciones del Capítulo 99 del HTSUS vigentes desde el 24 de febrero de 2026, y una proclamación de la Casa Blanca de julio de 2026 sobre importaciones de aeronaves comerciales y piezas de motor vinculada a consideraciones de seguridad nacional. Estos pasos aumentan la intensidad de la gestión del cumplimiento para los flujos de carga aérea transfronterizos y las cadenas de suministro relacionadas con la aviación.

Análisis de la cadena de valor

La cadena de valor del transporte aéreo de carga comienza con el origen y el embalaje del envío por parte de los expedidores, y luego pasa por el transporte terrestre de primera milla, la aceptación de carga en el aeropuerto, el control de seguridad y el manejo en terminal, incluida la consolidación en ULD. Continúa con el transporte aéreo de línea utilizando la capacidad de la cubierta principal de los aviones de carga o el espacio de bodega de aviones de pasajeros. Los transitarios e integradores operan en la capa de orquestación, agregando volúmenes, gestionando la capacidad mediante reservas al contado o acuerdos de espacio en bloque, y gestionando los trámites de aduana y seguridad. Cada vez más, también ofrecen reserva digital, seguimiento y gestión de excepciones, mientras que los agentes de rampa, los aeropuertos y los proveedores especializados de contenedores respaldan la ejecución de la carga especial (farmacéutica, perecederos, mercancías peligrosas).

La capacidad y el desempeño del servicio están determinados por restricciones operativas y el diseño de la red. La escasez de mano de obra en los principales centros de conexión y los cambios modales impulsados por interrupciones han incrementado el uso del transporte aéreo con plazos definidos para mercancías de alto valor y sensibles al tiempo, mientras que las restricciones de espacio aéreo y de rutas añaden complejidad y costos de planificación. La consolidación del sector de la transitación, ejemplificada por la finalización de la adquisición de DB Schenker por parte de DSV en abril de 2025, está reforzando las ventajas de escala en compras, capacidad aduanera y control de extremo a extremo. Los transportistas y los agentes de manejo también están invirtiendo en automatización y estándares de datos para reducir las fricciones basadas en papel a través de las fronteras.

Panorama Competitivo

La concentración del mercado es fragmentada. FedEx lidera en toneladas-kilómetro de carga, mientras que Qatar Airways, UPS y Emirates mantienen participaciones considerables con flotas diversificadas. La adquisición de DB Schenker por parte de DSV consolida el poder de agenciamiento, presagiando una competencia de escala intensificada. Las asociaciones integradas como Air France-KLM y CMA CGM combinan fortalezas aéreas y marítimas, ofreciendo soluciones multimodales que atraen a los remitentes globales.

La tecnología sirve como diferenciador clave. Delta prueba precios con inteligencia artificial generativa; Cathay despliega tractores terrestres autónomos; Emirates invierte en camiones impulsados por hidrógeno para descarbonizar los tramos de primera y última milla. La retención de personal y la inversión en sostenibilidad emergen como prioridades estratégicas. Los operadores capaces de integrar plataformas digitales, iniciativas verdes y sólidas estrategias de capital humano están mejor posicionados para capturar ganancias futuras dentro del mercado de carga aérea.

Líderes de la Industria de Carga Aérea

FedEx Corporation

Emirates SkyCargo

Qatar Airways Cargo

Delta Cargo

Cathay Pacific Cargo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en torno a (i) la modernización de aeropuertos y terminales de carga que mejora el rendimiento y la fiabilidad para los flujos de carga especial y comercio electrónico, y (ii) la estandarización de datos que reduce la fricción en la reserva, el cumplimiento y la visibilidad de los envíos. Se observa un espacio en blanco impulsado por la capacidad en las nuevas construcciones y mejoras de los principales centros de conexión, incluida Lufthansa Cargo, que avanza en la modernización de su centro de Fráncfort mediante la primera fase de su proyecto LCCevo (ALPHA), que incluye un almacén automatizado de gran altura. Dubai Airports anunció que se adjudicarán contratos por un total de 55.000 millones de AED antes de finales de 2026 para la ampliación del Aeropuerto Internacional Al Maktoum, con una ambición declarada de manejo de carga aérea de 12 millones de toneladas anuales para 2032.

En Asia, Turkish Airlines inició las obras de una inversión en carga de 2.300 millones de USD en el Aeropuerto de Istanbul, que incluye la Fase 2 de SmartIST con una capacidad objetivo declarada de 4,5 millones de toneladas anuales. El Aeropuerto Internacional Clark avanzó a la fase de planificación de una ciudad de carga integrada de 30 hectáreas, ampliando el mercado direccionable para servicios de manejo y logística en torno a puertas de entrada secundarias. La digitalización también está pasando de interfaces fragmentadas hacia carriles de datos compartidos, creando espacio para que transitarios, agentes de manejo y transportistas operativicen información de envío interoperable. En 2026, la IATA posicionó a ONE Record como el estándar preferido para el intercambio de datos de carga entre miembros, lo que respalda un intercambio de datos más consistente en los hitos de reserva, aceptación, control y entrega. Esto se alinea con los cambios en la combinación de carga premium destacados en el contexto del informe, donde los expedidores priorizan la trazabilidad, la respuesta a excepciones y la documentación lista para el cumplimiento, lo que respalda la demanda de procesos alineados con CEIV, terminales automatizadas y flujos de trabajo transfronterizos integrados digitalmente.

Desarrollos recientes del sector

- Junio de 2026: Emirates SkyCargo amplió sus servicios de carga en Asia Oriental y Sudoriental, incluido el aumento de frecuencias a Hong Kong y nuevos vuelos de carga tres veces por semana desde Zhengzhou a Dubái. Esto fortalece la conectividad desde orígenes de manufactura y comercio electrónico hacia un importante centro de conexión de Oriente Medio, y añade capacidad dedicada para rutas de carga sensible al tiempo y especial.

- Abril de 2026: Emirates SkyCargo inició operaciones programadas de carga en el Aeropuerto de Lieja con cinco vuelos semanales de Boeing 777F, marcando un nuevo destino de carga en 2026. El establecimiento de un servicio regular a Lieja profundiza el acceso a una puerta de entrada de carga europea clave y mejora las opciones de rutas para envíos de mensajería exprés, farmacéuticos y comercio electrónico transfronterizo.

- Julio de 2024: Emirates SkyCargo encargó cinco aviones de carga Boeing 777 para entrega en 2025-2026, apuntando a un aumento material en la capacidad de la cubierta principal. La incorporación de la flota respalda la expansión de la red y ayuda a asegurar capacidad para segmentos de alto rendimiento, como productos farmacéuticos y carga de alta tecnología, durante períodos de escasez de capacidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por el movimiento de mercancías por vía aérea en rutas nacionales e internacionales. Esto incluye la capacidad de carga proporcionada por transportistas y los servicios de transitación en todas las principales regiones globales.

Exclusiones de alcance: Los ingresos por boletos de pasajeros, el almacenamiento puro sin movimiento aéreo y la entrega por carretera de última milla se excluyen del valor del mercado.

Descripción general de la segmentación

- Por Servicio

- Transporte de Carga (Carga/Mensajería-Expreso-Paquetería)

- Agenciamiento de Carga

- Otros Servicios de Valor Agregado (Agencia aduanera, seguros, etc.)

- Por Destino

- Doméstico

- Internacional

- Por Tipo de Transportista

- Carga en Bodega

- Carguero

- Por Tipo de Carga

- Carga General

- Carga Especial

- Por Industria del Usuario Final

- Comercio Electrónico y Minorista

- Manufactura y Automotriz

- Salud y Productos Farmacéuticos

- Perecederos y Productos Frescos

- Alta Tecnología y Electrónica

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Medio Oriente y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una base de hechos clara en torno a la actividad y los precios del transporte aéreo de carga, de modo que las suposiciones posteriores puedan anclarse en volúmenes y flujos comerciales observados. Entre las fuentes públicas y oficiales útiles se incluyen conjuntos de datos como las estadísticas de carga aérea de la IATA, los indicadores de transporte aéreo de la OACI, las series macroeconómicas del Banco Mundial y el FMI, los flujos comerciales de UN Comtrade, y las publicaciones de aduanas o ministerios de aviación en los principales corredores.

También se revisan los informes anuales de las empresas, las divulgaciones de tráfico de los operadores aeroportuarios y las presentaciones a inversores para comprender las adiciones de capacidad, la dirección del rendimiento y los cambios en la combinación de servicios (exprés frente a estándar, e internacional frente a nacional). En paralelo, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y registros de importación y exportación a nivel de envío para verificar las tendencias de los corredores y validar el momento de los cambios en la demanda. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Nuestro trabajo primario alinea la visión documental con lo que ocurre en las redes en vivo, especialmente en torno a la capacidad, el rendimiento y la combinación de servicios. Entrevistamos y encuestamos a partes interesadas como aerolíneas, transitarios, equipos de carga aeroportuaria y grandes grupos de expedidores en APAC, EMEA y las Américas. Las brechas restantes se cierran mediante preguntas de seguimiento hasta que las suposiciones sean consistentes entre regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 32% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 54% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una combinación de enfoques descendente y ascendente. La visión descendente reconstruye la demanda a partir de señales de tráfico de carga aérea e indicadores vinculados al comercio, y luego se somete a pruebas de estrés utilizando aproximaciones selectivas de proveedores y canales. En la práctica, mapeamos la actividad total de carga aérea en valor utilizando factores de carga observados, capacidad de carga disponible (bodega y aviones de carga), dirección del rendimiento y la división entre movimiento nacional e internacional.

Las entradas que afectan materialmente el modelo incluyen las tendencias de tonelaje de carga aérea global y regional, el crecimiento del comercio internacional, la intensidad de los envíos de comercio electrónico, la dirección del precio del combustible de aviación como proxy de recargos y presión de precios, y los cambios en la capacidad de flota y rutas. Cuando se requiere una verificación ascendente, se utiliza la lógica muestreada de ASP por ruta y resúmenes parciales de ingresos de carga divulgados para validar los totales. Las brechas se manejan mediante interpolación conservadora basada en la densidad de rutas y la combinación de servicios conocida. Para el pronóstico, utilizamos análisis de escenarios respaldados por comprobaciones de regresión simples, en las que las perspectivas comerciales macro, los planes de capacidad y la normalización esperada del rendimiento se ajustan según lo que los entrevistados consideran realista para el próximo ciclo.

Validación de datos y ciclo de actualización

Antes de finalizar, los resultados se triangulan con señales independientes, como los informes de rendimiento aeroportuario, los movimientos de series comerciales y los comentarios de los transportistas. Cualquier pico inusual se revisa hasta que el factor causante se explique claramente. También realizamos comprobaciones de varianza entre regiones y tipos de servicio para que los totales no se alejen de las restricciones de red conocidas.

Se completa una segunda revisión por analista antes de la aprobación final, y las fuentes se vuelven a verificar si las suposiciones no concuerdan. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como choques importantes de capacidad, cambios regulatorios o fluctuaciones de precios pronunciadas. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Estimación de Mordor Intelligence del mercado global de transporte aéreo de carga en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el transporte aéreo de carga pueden parecer muy distintos incluso cuando el tema suena igual, porque el límite de conteo no siempre es consistente. Las mayores diferencias suelen provenir de qué flujos de ingresos se incluyen, cómo se valora la actividad internacional frente a la nacional, y si la estimación se ancla a señales observadas de capacidad y rendimiento.

Las toneladas-kilómetro de carga, el rendimiento de carga aeroportuaria y las divulgaciones de ingresos por carga de los transportistas son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada a la actividad de transporte aéreo, en lugar de mezclar servicios logísticos más amplios que quedan fuera del movimiento aéreo. Otras brechas pueden provenir del uso de diferentes años base, la aplicación de una escalada de precios agresiva sin ajustarla a las tendencias de rendimiento, o la conversión de divisas utilizando diferentes ventanas de promediación, lo que puede cambiar el valor en USD reportado para el mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 169,53 mil millones de USD (2026) | |

| Consultora global A | 332,03 mil millones de USD (2024) | Esta cifra parece utilizar un límite de servicio más amplio, donde el transporte exprés y otros servicios relacionados se agrupan de una manera que puede superponerse con los ingresos de logística no aérea. También está anclada a un año base diferente. |

| Editorial del sector B | 172,74 mil millones de USD (2024) | Esta estimación corresponde a la carga aérea, pero puede diferir según si cuenta solo los ingresos de carga de las aerolíneas frente al valor combinado de transitación y transportista, junto con la elección del año base y el tratamiento de los recargos de combustible y los cambios de rendimiento. |

La dispersión en los valores publicados se explica en gran medida por los límites de alcance y el año utilizado para la cifra principal, y no por un desacuerdo sobre el crecimiento del transporte aéreo de carga. Cuando el modelo se fija a señales observables de rendimiento y capacidad, y luego se verifica frente a la dirección de los ingresos y los precios, el total final se mantiene transparente y repetible para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carga aérea en 2026?

El tamaño del mercado de carga aérea asciende a USD 169.530 millones en 2026 con una CAGR del 5,85% hasta 2031.

¿Qué región tiene la mayor participación en la carga aérea global?

Asia-Pacífico lidera con el 40,70% de los ingresos en 2025 y mantiene la CAGR más rápida del 5,72% hasta 2031.

¿Qué impulsa el crecimiento más rápido dentro de la carga aérea doméstica?

La relocalización cercana y el cumplimiento del comercio electrónico impulsan las rutas domésticas, resultando en una CAGR del 5,43% hasta 2031.

¿Cómo están afrontando los transportistas las normas de emisiones más estrictas?

Las aerolíneas invierten en aviones de mayor eficiencia de combustible, combustible de aviación sostenible y recargos ambientales para gestionar los costos de cumplimiento.

¿Por qué son importantes las conversiones de pasajeros a carguero?

Las conversiones proporcionan capacidad rentable adaptada a las rutas de comercio electrónico de medio recorrido y se proyecta que cubrirán más de la mitad de la demanda futura de cargueros.

Última actualización de la página el: