Tamaño y Participación del Mercado de Transporte de Carga por Carretera Transfronterizo en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

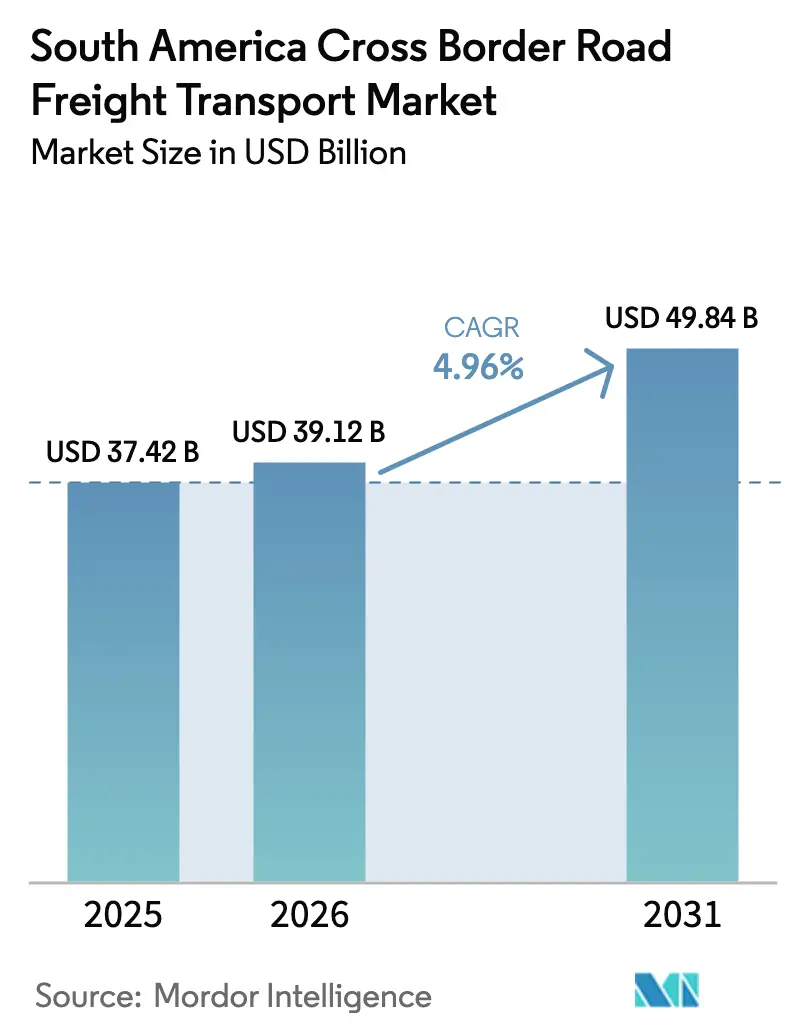

| Tamaño del mercado en el año base (2025) | 37.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera Transfronterizo en América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Transporte de Carga por Carretera Transfronterizo en América del Sur aumente de USD 37,42 mil millones en 2025 a USD 39,12 mil millones en 2026 y alcance USD 49,84 mil millones en 2031, creciendo a una CAGR del 4,96% durante 2026-2031.

Los sólidos flujos de mercancías intra-MERCOSUR, la creciente densidad de paquetes de comercio electrónico y el desarrollo de corredores del litio están acelerando la demanda de corredores de camiones aduaneros en todo el continente. Las concesiones de autopistas por valor de BRL 180 mil millones (USD 34,5 mil millones) están duplicando carriles en rutas federales críticas, reduciendo los tiempos de tránsito São Paulo-Buenos Aires y mejorando la utilización de activos para los transportistas de larga distancia. Los pilotos de ventanilla única digital de aduanas ya están reduciendo los retrasos en el despacho fronterizo en un 40%, lo que alienta a los cargadores a mover mercancías urgentes por carretera en lugar de por alternativas costeras más lentas. Mientras tanto, las plataformas de emparejamiento de carga están agregando cargas más pequeñas, reduciendo las tasas de kilómetros vacíos y estimulando la adopción de servicios de carga inferior a camión completo que amplían el acceso al mercado de transporte de carga por carretera transfronterizo en América del Sur.

Conclusiones Clave del Informe

- Por industria de usuario final, la manufactura lideró con el 28,92% de la participación del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025, mientras que el comercio mayorista y minorista avanza a la CAGR más rápida del 5,61% hasta 2031.

- Por especificación de carga, el camión completo (FTL) tuvo una participación del 81,27% del tamaño del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025; se prevé que la carga inferior a camión completo (LTL) se expanda a una CAGR del 5,73% hasta 2031.

- Por contenedorización, la carga no contenedorizada representó el 84,41% del tamaño del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025, mientras que los movimientos contenedorizados están previstos para crecer a una CAGR del 5,49%.

- Por distancia, los servicios de larga distancia captaron el 64,83% de la participación del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025, aunque se proyecta que los corredores de corta distancia aumenten a una CAGR del 5,78% a medida que gana impulso la relocalización de operaciones de ensamblaje.

- Por configuración de mercancías, la carga sólida dominó con una participación del 75,85% en 2025, mientras que las mercancías fluidas están creciendo a una CAGR del 5,44% impulsadas por los intercambios de biodiésel y derivados del petróleo.

- Por control de temperatura, las cargas no refrigeradas representaron el 94,39% de los volúmenes de 2025, pero la carga con control de temperatura está creciendo a una CAGR del 5,57% debido al tráfico farmacéutico y de productos frescos.

- Por país, Brasil representó el 45,26% del tamaño del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025, y se proyecta que Perú sea el mercado nacional de más rápido crecimiento con una CAGR del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera Transfronterizo en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de los flujos comerciales intra-MERCOSUR | +1.2% | Argentina, Brasil, Paraguay, Uruguay; efecto secundario en Chile | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que impulsa el transporte de paquetes por camión | +1.0% | Global, con mayor intensidad en Brasil, Chile y Colombia | Corto plazo (≤ 2 años) |

| Megaproyectos de autopistas y corredores (p. ej., plan BRL 180 mil millones de Brasil) | +1.3% | Brasil como núcleo; beneficios secundarios en zonas fronterizas de Argentina y Paraguay | Largo plazo (≥ 4 años) |

| Auge minero del triángulo del litio que crea nuevos corredores | +0.8% | Zona tri-fronteriza de Chile, Argentina y Bolivia; rutas de exportación hacia puertos del Pacífico | Mediano plazo (2-4 años) |

| Interoperabilidad digital de ventanilla única aduanera | +0.7% | Estados miembros del MERCOSUR; expansiones piloto en Colombia y Perú | Mediano plazo (2-4 años) |

| Plataformas de emparejamiento de carga que reducen kilómetros vacíos | +0.6% | Clusters urbanos de Brasil y Argentina; expansión a Chile y Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Flujos Comerciales Intra-MERCOSUR

El pacto UE-MERCOSUR, provisionalmente vigente desde finales de 2024, elimina el 91% de los aranceles industriales, lo que impulsó de inmediato un salto del 8,3% en el comercio intra-bloque hasta USD 47 mil millones durante 2025. Los envíos transfronterizos semanales de componentes automotrices ahora conectan a los proveedores argentinos con las líneas de ensamblaje brasileñas, comprimiendo los costos de inventario en un 15%. Las exportaciones de materia prima para biodiésel de Paraguay llenan la capacidad de retorno que anteriormente quedaba vacía, elevando las tasas de utilización de la flota. Los productores de pulpa de Uruguay enrutan la carga contenedorizada a través de puertos argentinos, formando circuitos triangulares que reducen los viajes en vacío. Los protocolos de inspección armonizados bajo el pacto reducen 12 horas del despacho en Paso de los Libres-Uruguaiana, el cruce terrestre más transitado del bloque.

Auge del Comercio Electrónico que Impulsa el Transporte de Paquetes por Camión

El comercio electrónico latinoamericano se expandió un 12,2% en 2025, con pedidos transfronterizos que representaron el 18% del valor bruto de mercancías. El brazo logístico de MercadoLibre movió 1,2 millones de paquetes transfronterizos mensuales y garantiza entregas en 48 horas entre São Paulo y las principales capitales del sur, habilitado por 23 centros de cumplimiento dedicados al mercado de transporte de carga por carretera transfronterizo en América del Sur. Falabella de Chile y Éxito de Colombia agruparon carga inferior a camión completo, reduciendo los costos de flete por paquete en un 22%. El Mercado Digital Único del MERCOSUR, en funcionamiento desde 2025, redujo las ventanas de documentación aduanera a cuatro horas, reforzando los movimientos de paquetes con tiempo definido. Los centros de clasificación autónomos pilotados en Foz do Iguaçu procesan paquetes en 90 minutos, desbloqueando despachos de último corte y mejorando el cumplimiento de las promesas de entrega.

Megaproyectos de Autopistas y Corredores

Brasil subastó BRL 180 mil millones (USD 34,5 mil millones) en concesiones de autopistas en 12.000 kilómetros, con mandato de duplicación de carriles y peaje electrónico que se prevé reducirá el tránsito de camiones São Paulo-Buenos Aires en un 18% para 2028[1]Ana Mano, "Brasil Subasta BRL 180 Mil Millones en Concesiones de Autopistas," Reuters, reuters.com. CCR y Ecorodovias están pavimentando 2.400 kilómetros en Mato Grosso do Sul y Paraná, eliminando desvíos estacionales para los transportistas de granos. Argentina modernizó el corredor Neuquén-Temuco para camiones de 60 toneladas que sirven a los proyectos de esquisto de Vaca Muerta. Chile amplió la Ruta 5, aumentando el flujo de camiones en un 35% y acortando las colas en las puertas de los puertos. La doble calzada Bogotá-Buenaventura de Colombia ahora completa el recorrido andino-pacífico en ocho horas, abriendo carriles ecuatorianos y peruanos a los exportadores colombianos.

Auge Minero del Triángulo del Litio que Crea Nuevos Corredores

Chile, Argentina y Bolivia controlaron el 58% de las reservas mundiales de litio y elevaron los volúmenes de extracción un 27% en 2025[2]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2026 – Litio," usgs.gov . Las carreteras de acarreo desde el Salar de Atacama de Chile hasta Salta cruzan los Andes a 4.000 metros, requiriendo flotas especializadas de transporte pesado con frenos auxiliares y controles de descenso vinculados a GPS. Argentina emitió 14 nuevos permisos de extracción y está pavimentando ramales de la RN 40 hacia el puerto de Rosario, integrando la ruta en el mercado de transporte de carga por carretera transfronterizo en América del Sur. La empresa conjunta de Bolivia por USD 1 mil millones con CATL ya licitó contratos para el acarreo de 300.000 toneladas anuales de materia prima. Un grupo de trabajo trinacional está unificando las normas de carga por eje, previniendo daños al pavimento y garantizando un servicio ininterrumpido durante todo el año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficits de infraestructura y alta proporción de caminos sin pavimentar | -0.9% | Paraguay, Bolivia, Argentina rural, norte de Brasil | Largo plazo (≥ 4 años) |

| Procedimientos fronterizos burocráticos y medidas no arancelarias | -0.7% | Todos los cruces del MERCOSUR; agudo en Paso de los Libres y Foz do Iguaçu | Mediano plazo (2-4 años) |

| Leyes de cabotaje que bloquean alternativas de transporte costero | -0.5% | Zonas costeras de Brasil, Argentina y Chile; afecta los corredores de larga distancia | Largo plazo (≥ 4 años) |

| Volatilidad del precio del diésel por mandatos de biocombustibles | -0.6% | Brasil, Argentina (mandatos de biodiésel); efecto secundario en Paraguay y Uruguay | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficits de Infraestructura y Alta Proporción de Caminos Sin Pavimentar

Los tramos sin pavimentar representan el 62% de la red de Paraguay y el 48% de la de Bolivia, lo que obliga a desvíos que añaden hasta 400 kilómetros y elevan el consumo de combustible en un 25%[3]Personal del Banco Mundial, "Índice de Desempeño Logístico 2025," Banco Mundial, worldbank.org. El corredor de grava Transchaco de Paraguay limita las velocidades a 40 km/h y cierra durante las lluvias, inmovilizando las exportaciones de soja e inflando el riesgo de tránsito. La única ruta de soja pavimentada de Bolivia es propensa a deslizamientos de tierra, inmovilizando camiones hasta 5 días durante la temporada de lluvias. La BR-163 parcialmente pavimentada del norte de Brasil obliga a los transportistas de granos a hacer cola durante días, elevando los costos logísticos a USD 85 por tonelada frente a USD 45 en rutas para todo clima. Las estimaciones del BID sitúan la necesidad de inversión de capital para mejoras en rutas para todo clima en USD 22 mil millones, el triple de los presupuestos de infraestructura actuales.

Procedimientos Fronterizos Burocráticos y Medidas No Arancelarias

Un cruce típico del MERCOSUR implica 11 controles documentales, añadiendo 28 horas de tiempo de espera total en Paso de los Libres-Uruguaiana en comparación con seis horas en el puente entre Estados Unidos y Canadá. El régimen de licencias de importación de Argentina y las inspecciones de canal rojo de Brasil crean un margen de programación de 48 horas. Chile exige la fumigación de todos los palés de madera procedentes de Argentina, añadiendo USD 150 y 24 horas por carga. Los controles farmacéuticos del INVIMA de Colombia pueden tardar 72 horas, obligando a los camiones refrigerados a permanecer inactivos con energía de red y arriesgando interrupciones de la cadena de frío. El Índice de Desempeño Logístico 2025 del Banco Mundial calificó la administración fronteriza sudamericana con 2,6/5, subrayando las redundancias de proceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Lidera Mientras el Comercio Minorista Acelera

La manufactura generó el 28,92% de la participación del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025, a medida que los componentes justo a tiempo fluían entre las plantas automotrices brasileñas y los proveedores de piezas argentinos[4].JSL Relaciones con Inversores, "Informe Anual 2025," jsl.com.br Se proyecta que el comercio mayorista y minorista registre una CAGR del 5,61% hasta 2031, impulsado por los paquetes de comercio electrónico transfronterizo que dependen cada vez más de centros de consolidación LTL aduaneros. Se prevé que el tamaño del mercado de transporte de carga por carretera transfronterizo en América del Sur atribuible a los envíos minoristas se expanda de USD 11,4 mil millones en 2026 a USD 15,0 mil millones en 2031, subrayando la importancia estratégica de la ubicación de almacenes omnicanal. Mientras tanto, la agricultura mantiene una línea de base de tonelaje estable durante los picos de cosecha, demandando capacidad de aumento de tolvas de granos y camiones refrigerados para mariscos con destino de Chile a Perú. La minería, el petróleo y el gas dependen de los proyectos del triángulo del litio y Vaca Muerta que requieren flotas certificadas ADR. Los materiales de construcción se benefician del proceso de concesiones de autopistas de Brasil, mientras que los volúmenes de productos farmacéuticos, electrónicos y de bienes de consumo de alta rotación aumentan a medida que los fabricantes relocalizan operaciones para neutralizar las incertidumbres arancelarias.

La sensibilidad al precio difiere: la manufactura y la minería tienden a adjudicar contratos a largo plazo que anclan la utilización de la flota, mientras que el comercio minorista y los productos farmacéuticos exhiben mayor velocidad pero ventanas de entrega más ajustadas. Los cargadores de moda rápida y electrónica de consumo están cambiando a plataformas de carga inferior a camión completo para flexibilizar la capacidad sin comprometerse con cargas completas. Los segmentos de agricultura y construcción se inclinan hacia formatos no contenedorizados, resistiendo las opciones intermodales debido a las limitaciones en la infraestructura de carga. En todas las categorías, la visibilidad en tiempo real y el cumplimiento de hitos se están convirtiendo en criterios de contratación, lo que obliga a los transportistas a integrar telemática y API con las plataformas de gestión de transporte de los cargadores para permanecer en los grupos de transportistas preferidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Especificación de Carga: El FTL Domina, el LTL Gana con la Agregación Digital

El camión completo (FTL) contribuyó con el 81,27% del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025. Los cargadores de materias primas dependen de remolques dedicados para biodiésel, granos y concentrado de cobre que viajan de punto a punto directo. Sin embargo, se proyecta que la carga inferior a camión completo (LTL) exhiba la CAGR más alta del 5,73% a medida que las plataformas digitales de emparejamiento de carga consolidan envíos pequeños. Se prevé que el tamaño del mercado de transporte de carga por carretera transfronterizo en América del Sur generado por LTL supere los USD 9 mil millones para 2031. Las aplicaciones digitales precargan datos aduaneros, permitiendo un único manifiesto para múltiples cargadores que reduce los gastos administrativos en un 30% y acelera los despachos en las puertas.

Los operadores de FTL están introduciendo herramientas semiautomatizadas de planificación de capacidad que asignan kits de entrega y recogida en patios fronterizos, reduciendo los tiempos de detención. Las redes de LTL están invirtiendo en centros de distribución en Ciudad del Este, Foz do Iguaçu y Salta, que transportan cargas durante la noche y las dividen en rutas de última milla al amanecer. El índice de llenado de remolques del 92% de MercadoLibre ilustra la densidad alcanzable cuando la transparencia de datos persuade a los cargadores a agrupar la carga. El FTL sigue siendo dominante para mercancías peligrosas y carga perecedera que requiere trazabilidad de un solo cargador. Sin embargo, la brecha de rentabilidad entre el FTL y el LTL de alta densidad se está reduciendo a medida que los ahorros en combustible y peajes derivados de la reducción de kilómetros vacíos se acumulan para los transportistas que adoptan el despacho colaborativo basado en plataformas.

Por Contenedorización: El Tráfico No Contenedorizado Prevalece pero el Intermodal Gana Terreno

El tráfico no contenedorizado controló el 84,41% del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025, moviendo granos a granel, combustible y maquinaria de gran tamaño. Los flujos contenedorizados, aunque menores, están aprovechando un viento de cola de CAGR del 5,49% a medida que maduran los corredores intermodales ferroviario-carreteros. Los servicios puerta a puerta que combinan trenes de doble pila con tramos de primera y última milla por camión reducen las emisiones en un 40% por tonelada-kilómetro y reducen el tránsito São Paulo-Buenos Aires a 72 horas, 24 horas más rápido que las rutas exclusivamente por carretera. Los precintos electrónicos aduaneros en contenedores ISO obtienen un despacho en carril verde del 82%, reduciendo drásticamente la frecuencia de inspección. Los cargadores de granos siguen fieles a los remolques tolva que alimentan los silos portuarios por gravedad, mientras que los operadores de tanques evitan los costos de arrendamiento de contenedores y las restricciones de limpieza. Sin embargo, la electrónica, la ropa y los productos farmacéuticos están cambiando a contenedores para mitigar el riesgo de robo y mejorar el control de humedad, lo que indica un mayor potencial intermodal dentro de la industria de transporte de carga por carretera transfronterizo en América del Sur.

Los operadores no contenedorizados defienden su participación a través de activos especializados, como flotas de tanques con sistemas de recuperación de vapores y plataformas equipadas para carga minera de forma irregular. Las mejoras de infraestructura que extienden las carreteras de acceso para vehículos pesados a los nuevos campos de litio favorecen los camiones de plataforma abierta. Los actores intermodales confían en las líneas ferroviarias concesionadas de Mato Grosso a Santos y de Antofagasta a Mendoza que añadirán capacidad de acarreo para 2027. Los costos de reposicionamiento de contenedores siguen siendo una preocupación, pero los acuerdos bilaterales de intercambio de equipos entre transportistas brasileños y argentinos están reduciendo los tramos de reposicionamiento en vacío. A lo largo del horizonte de pronóstico, la adopción de contenedores probablemente se concentrará en mercancías de alto valor y sensibles al robo, mientras que la carga no contenedorizada seguirá dominando las cadenas de suministro agrícolas y energéticas a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Distancia: La Larga Distancia Lidera, la Corta Distancia Acelera con la Relocalización

Los trayectos de larga distancia representaron el 64,83% de la participación del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025. Sin embargo, la relocalización está empujando las plantas de ensamblaje y los centros de cumplimiento más cerca de las fronteras, haciendo que los corredores de corta distancia registren la CAGR más rápida del 5,78% hasta 2031. Las ciudades cercanas a la frontera como Ciudad del Este y Tacna ahora funcionan como centros adyacentes a la manufactura, despachando electrónica y ropa a los minoristas brasileños y peruanos dentro de un solo turno de conductor. Los viajes de corta distancia se benefician de costos mínimos de alojamiento y un cumplimiento más fluido de las normas de horas de servicio de 2024 que limitan la conducción continua a 10 horas.

Los transportistas de larga distancia están adaptando tractores con cabinas con litera y añadiendo estaciones de relevo de conductores para cumplir con las normas mientras preservan las ventanas de servicio. La diferenciación de peajes que favorece a los camiones de múltiples ejes en las nuevas carreteras de concesión hace que los cargos por kilómetro de larga distancia sean más elevados, pero las economías de escala persisten para la carga completa de granos y minerales. Las flotas de corta distancia están pivotando hacia camiones más pequeños y maniobrables capaces de manejar las restricciones de entrega urbana y los rápidos giros en la frontera. Las plataformas tecnológicas están democratizando el acceso a la capacidad de corta distancia, mostrando tarifas spot en tiempo real que atraen a los propietarios-operadores a aceptar asignaciones intradía. Ambos segmentos de distancia coexistirán, pero la formación de capital se está inclinando hacia flotas ágiles de corta distancia que pueden integrarse perfectamente en las redes de cumplimiento del comercio electrónico.

Por Configuración de Mercancías: Las Mercancías Sólidas Dominan Mientras las Mercancías Fluidas Ganan con los Biocombustibles

Las mercancías sólidas representaron el 75,85% de los ingresos de 2025, reflejando la prevalencia de granos, minerales y productos manufacturados en las rutas de transporte de carga por carretera transfronterizo en América del Sur. La carga fluida, principalmente biodiésel, condensado de combustible y ácido sulfúrico, está en una trayectoria de CAGR del 5,44% hasta 2031, impulsada por los mandatos de biocombustibles en evolución y las cadenas de procesamiento de litio. La mezcla de biodiésel del 14% de Brasil obliga a 1,2 millones de toneladas de importaciones argentinas anuales, llenando remolques cisterna que cumplen con las normas ADR. Los camiones cisterna de ácido sulfúrico circulan en dirección norte desde las fundiciones peruanas hasta las refinerías chilenas, cerrando la brecha de desequilibrio direccional que antes afectaba a los transportistas.

Los cargadores de mercancías sólidas valoran la alta utilización de cubicaje y adoptan sistemas de plataforma baja para equipos mineros, mientras que los operadores de mercancías fluidas lidian con intervalos de recertificación más estrictos y normas de seguridad de ullaje que reducen la carga neta. Los márgenes de beneficio para la carga fluida se compensan mediante mecanismos de recargo vinculados al cumplimiento de materiales peligrosos. Los transportistas de mercancías sólidas integran sensores de pesaje en movimiento para evitar penalizaciones en carretera que alargan el tiempo de espera. En general, el avance de las políticas de transición energética aumentará gradualmente la participación de las mercancías fluidas, pero la carga sólida mantendrá la primacía debido al perfil exportador de agricultura y minería del continente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Control de Temperatura: Las Cargas Ambientales Dominan, la Cadena de Frío se Expande Rápidamente

La carga a temperatura ambiente superó a la cadena de frío con una participación del 94,39% en 2025. Sin embargo, los corredores con control de temperatura pronostican una CAGR del 5,57%, impulsados por el reconocimiento mutuo de las certificaciones de Buenas Prácticas de Distribución (BPD) farmacéuticas y por las exportaciones de productos frescos del Valle Central de Chile a los supermercados brasileños. JSL invirtió BRL 1,2 mil millones en tractores Euro VI y 2.400 remolques refrigerados para capturar este crecimiento. Los exportadores de bayas chilenos aprovechan los camiones refrigerados controlados por telemática que señalan desviaciones de 2°C, reduciendo las reclamaciones por deterioro.

Los operadores de cadena de frío cobran primas del 40-60% para sufragar el combustible de los camiones refrigerados, la depreciación del equipo y las auditorías de validación anuales. La escasez de flota empuja la utilización de camiones refrigerados cerca del 95% durante el pico de cosecha, lo que impulsa chárteres spot con doble intermediación que elevan las tarifas. Sin embargo, la convergencia regulatoria bajo el acuerdo de BPD de 2025 reduce los obstáculos de licencias multiestatales, disminuyendo las barreras de entrada para nuevos participantes en la cadena de frío. La carga a temperatura ambiente seguirá siendo dominante, pero los productos farmacéuticos, la carne de res y las frutas de alto valor garantizarán una curva de crecimiento estructuralmente más alta para los servicios de cadena de frío dentro de la industria de transporte de carga por carretera transfronterizo en América del Sur.

Análisis Geográfico

Brasil capturó el 45,26% del tamaño del mercado de transporte de carga por carretera transfronterizo en América del Sur en 2025, anclado por densos clusters manufactureros en São Paulo, Minas Gerais y Rio Grande do Sul. Las concesiones de autopistas que duplican carriles en la BR-050 y la BR-116 elevarán aún más la participación de Brasil al reducir los costos de tránsito hacia Argentina, Uruguay y Paraguay. La plataforma Siscomex de Brasil ya procesa el 95% de las declaraciones de importación electrónicamente, reduciendo el tiempo de despacho a cuatro horas. El intercambio de datos en tiempo real significa que los cargadores brasileños pueden pre-despachar la carga de larga distancia antes de que los camiones salgan de los muelles de origen.

Perú es el segmento nacional de más rápido crecimiento, con una CAGR proyectada del 6,18%, habilitado por USD 1,8 mil millones en expansiones en los puertos de Callao y Paita que atraen flujos de cobre andino y bienes de consumo. Los acarreos de concentrado de cobre desde las minas de Cerro Verde y Las Bambas se conectan con las puertas de acceso del Pacífico y los servicios marítimos hacia Asia, elevando la relevancia de Perú en el mercado de transporte de carga por carretera transfronterizo en América del Sur. La ventanilla única VUCE de Perú interopera con la de Chile, reduciendo los tiempos de espera en Tacna-Arica a seis horas.

El programa 4G de Colombia redujo el tiempo Bogotá-Buenaventura a ocho horas, abriendo carriles ecuatorianos y peruanos a los exportadores agroindustriales colombianos. Las fricciones políticas aún limitan los flujos con Venezuela, pero el servicio expreso Lima-Bogotá lanzado por Ransa y Grupo TASA apunta a ciclos puerta a puerta de 72 horas que podrían desbloquear nuevos corredores de comercio electrónico transfronterizo. El resto de América del Sur, incluidos Paraguay, Uruguay y Bolivia, aportó el 18% del tonelaje regional en 2025, beneficiándose de zonas de libre comercio como Ciudad del Este que actúan como puntos de agregación de paquetes para los minoristas brasileños.

Panorama Competitivo

El mercado de transporte de carga por carretera transfronterizo en América del Sur está moderadamente fragmentado, dejando amplio espacio para un especialista en corredores. Los integradores globales DHL, DSV, Kuehne+Nagel, CEVA y GEODIS aseguran contratos automotrices y de alta tecnología que demandan soluciones integradas de aire-mar-carretera, pero a menudo ceden los corredores de bajo margen a granel a operadores regionales.

Los campeones regionales como Tegma, Andreani, SAAM, Agunsa y Ransa operan modelos de activos ligeros que subcontratan a propietarios-operadores durante las temporadas pico, pero mantienen flotas dedicadas certificadas ADR o BPD para movimientos peligrosos o con control de temperatura. Los disruptores digitales CargoX y Cargamos socavan a los intermediarios tradicionales hasta en un 18% mediante precios algorítmicos y pagos instantáneos a transportistas, obligando a los operadores establecidos a actualizar sus pilas tecnológicas. La penetración tecnológica diverge marcadamente: JSL equipa el 78% de sus tractores transfronterizos con telemática de mantenimiento predictivo, mientras que las flotas de menos de 50 camiones promedian el 34%, una brecha de servicio que las multinacionales señalan en los cuadros de mando trimestrales de transportistas.

Las restricciones de cabotaje del MERCOSUR protegen a los transportistas nacionales de la competencia extranjera, pero también limitan la escalabilidad. La incapacidad de un tractor de bandera brasileña para transportar carga doméstica dentro de Argentina reduce la utilización en viajes de ida y vuelta. En consecuencia, la consolidación transfronteriza sigue siendo contractual en lugar de basada en activos, con integradores que aprovechan empresas conjuntas y el intercambio de patios de depósito para aproximarse a una cobertura panregional. Las oportunidades de espacio en blanco abundan en la logística inversa para devoluciones de comercio electrónico, la entrega refrigerada de última milla y los paneles de visibilidad en tiempo real adaptados para cargadores de pequeñas y medianas empresas sin plataformas de gestión de transporte propias.

Líderes de la Industria de Transporte de Carga por Carretera Transfronterizo en América del Sur

DHL Group

Ceva Logistics

DSV

JSL S.A.

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: C.H. Robinson amplió las operaciones transfronterizas en noviembre de 2025 con más de 450.000 pies cuadrados añadidos en El Paso, Texas, impulsando la logística fronteriza entre Estados Unidos y México para carga automotriz y de alta tecnología.

- Abril de 2025: CEVA Logistics (CMA CGM) firmó un acuerdo para adquirir Borusan Tedarik, ampliando el almacenamiento y el transporte terrestre, aunque principalmente en Turquía con efectos de red para las conexiones europeas.

- Abril de 2025: Log-In Intermodal (Brazil) anunció la expansión de su ruta de cabotaje de Manaos en abril de 2025, añadiendo un cuarto buque y aumentando la capacidad del norte de Brasil en un 30%, integrando el transporte por carretera a través de su subsidiaria Tecmar.

- Abril de 2025: DSV A/S completó su adquisición de DB Schenker en abril de 2025, formando un importante actor global de transporte con capacidades de red mejoradas que potencialmente benefician las operaciones sudamericanas a través de la escala.

Alcance del Informe del Mercado de Transporte de Carga por Carretera Transfronterizo en América del Sur

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Camión Completo (FTL) |

| Carga Inferior a Camión Completo (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Fluidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Argentina |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Por Especificación de Carga | Camión Completo (FTL) |

| Carga Inferior a Camión Completo (LTL) | |

| Por Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Por Distancia | Larga Distancia |

| Corta Distancia | |

| Por Configuración de Mercancías | Mercancías Fluidas |

| Mercancías Sólidas | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| Por País | Argentina |

| Brasil | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de transporte de carga por carretera transfronterizo en América del Sur para 2031?

Se espera que alcance USD 49,84 mil millones para 2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente en el transporte transfronterizo por camión en América del Sur?

El comercio mayorista y minorista está creciendo a una CAGR del 5,61%, impulsado por los paquetes de comercio electrónico y el cumplimiento omnicanal.

¿Qué tan rápido crecerá la carga por carretera contenedorizada en comparación con la carga no contenedorizada?

Se proyecta que los movimientos contenedorizados aumenten a una CAGR del 5,49%, superando al segmento no contenedorizado que sigue siendo dominante.

¿Qué país es el mercado de más rápido crecimiento para la carga por carretera transfronteriza en América del Sur?

Se prevé que Perú se expanda a una CAGR del 6,18% hasta 2031, respaldado por mejoras portuarias y la logística de exportación de cobre.

¿Qué participación del mercado tuvo el camión completo en 2025?

Los servicios de camión completo captaron el 81,27% de los ingresos del mercado en 2025.

¿Cómo están influyendo las plataformas digitales de emparejamiento de carga en la dinámica del mercado?

Plataformas como CargoX y Cargamos reducen las tasas de kilómetros vacíos y disminuyen las tarifas por kilogramo, acelerando la adopción de LTL en los principales corredores regionales.

Última actualización de la página el: