Tamaño y Participación del Mercado de Logística de Cadena de Frío Farmacéutica en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

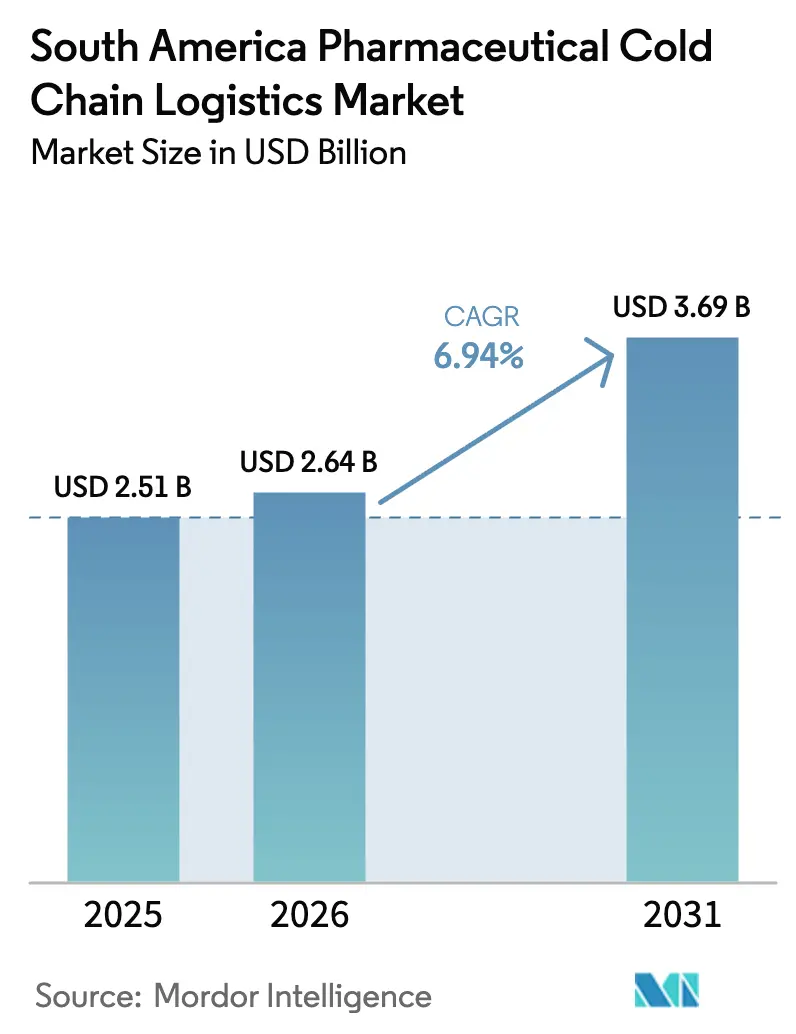

| Tamaño del mercado en el año base (2025) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

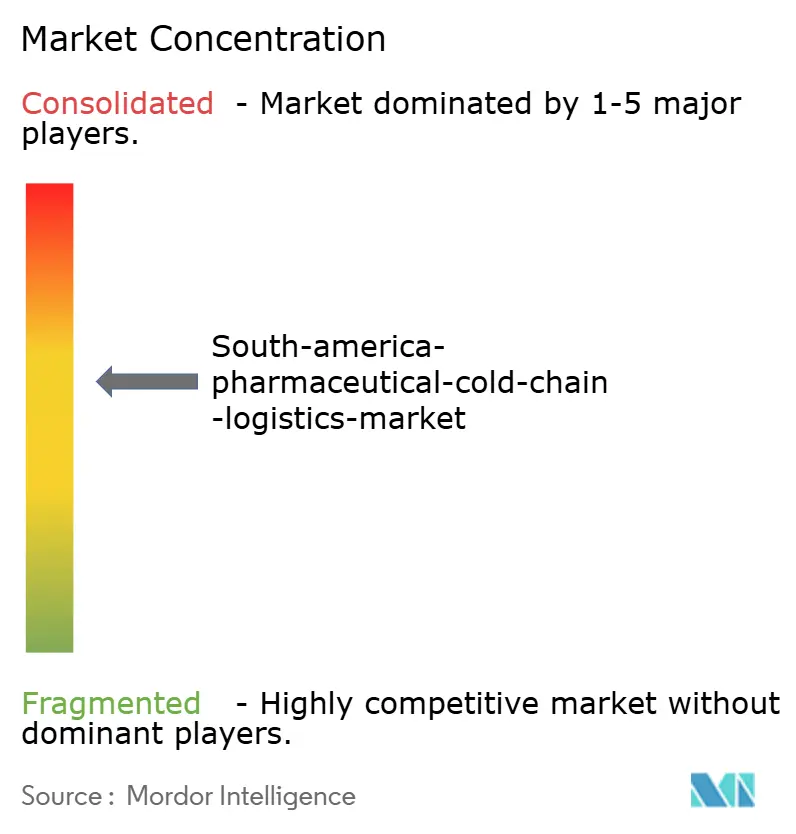

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío Farmacéutica en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado crezca de USD 2.510 millones en 2025 a USD 2.640 millones en 2026 y se prevé que alcance USD 3.690 millones en 2031 a una CAGR del 6,94% durante 2026-2031.

La aceleración de las aprobaciones de biológicos, las campañas gubernamentales de inmunización y la mayor adopción de IoT están reconfigurando la economía de la combinación de servicios en toda América del Sur. Las nuevas plantas de biológicos inauguradas en Brasil están consolidando corredores que ahora se extienden desde Minas Gerais hasta las puertas de exportación andinas, mientras que la expansión centrada en aeropuertos de Colombia sustenta el crecimiento más rápido de la región. Los operadores logísticos multinacionales dominan los corredores transfronterizos gracias a sus densas redes de capacidad certificada, aunque los especialistas regionales mantienen posiciones sólidas en zonas rurales y de última milla, donde las cámaras frías municipales y las licencias locales definen el acceso. El almacenamiento ultrafrío sigue siendo escaso; solo nueve instalaciones certificadas abarcan Brasil, Argentina y Chile, lo que genera un cuello de botella que está impulsando las reconversiones de instalaciones existentes y el interés en fusiones y adquisiciones. Sin embargo, los persistentemente elevados precios de la electricidad y el diésel amenazan la integridad de los márgenes y aceleran las reconversiones hacia energía solar y refrigeración con amoníaco en todo el mercado de logística de cadena de frío farmacéutica.

Conclusiones Clave del Informe

- Por tipo de servicio, el transporte representó el 60,92% de la participación del mercado de logística de cadena de frío farmacéutica en América del Sur en 2025, mientras que se prevé que el transporte aéreo se expanda a una CAGR del 8,74% hasta 2031.

- Por tipo de temperatura, el almacenamiento refrigerado representó el 41,75% del tamaño del mercado de logística de cadena de frío farmacéutica en América del Sur en 2025; los segmentos de congelación profunda y ultrafrío avanzan a una CAGR del 7,48% hasta 2031.

- Por producto, los medicamentos de marca lideraron con una participación en los ingresos del 51,84% en 2025, mientras que las formulaciones especializadas y huérfanas crecerán a una CAGR del 7,36% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos representaron el 46,18% del gasto en 2025, mientras que se proyecta que los productores de biotecnología y biosimilares registren la CAGR más rápida del 7,61% hasta 2031.

- Por país, Brasil concentró el 58,73% del valor en 2025, pero se espera que Colombia registre la CAGR más rápida a nivel de país del 8,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío Farmacéutica en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de los canales de biológicos y vacunas | +1.8% | Brasil, Argentina, con efecto expansivo hacia Colombia y Chile | Mediano plazo (2-4 años) |

| Expansión de centros de fabricación farmacéutica en Brasil y Argentina | +1.5% | Brasil (São Paulo, Minas Gerais), Argentina (Buenos Aires, Córdoba) | Largo plazo (≥ 4 años) |

| Campañas de inmunización lideradas por el gobierno | +1.3% | América del Sur en general, con ganancias tempranas en Brasil, Colombia y Perú | Corto plazo (≤ 2 años) |

| Escalamiento de alianzas con operadores logísticos para la entrega de última milla habilitada por IoT | +1.0% | Corredores urbanos en Brasil, Chile y Colombia; penetración rural gradual | Mediano plazo (2-4 años) |

| Armonización de directrices de PIB del Mercosur | +0.6% | Argentina, Brasil, Paraguay, Uruguay | Largo plazo (≥ 4 años) |

| Demanda de almacenamiento ultrafrío impulsada por el cambio climático | +0.7% | Cuenca amazónica (Brasil), Argentina costera, regiones andinas (Colombia, Perú) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de los Canales de Biológicos y Vacunas

Fiocruz ejecutó siete contratos de transferencia de tecnología en 2024 que abarcaron adalimumab, rituximab y trastuzumab, y cada envío recorre ahora corredores de 3.200 km desde Río de Janeiro hasta Manaos. INVIMA aprobó seis expedientes de biológicos en 2025, lo que desencadenó un programa de reconversión de cámaras frías por USD 28 millones que cubre 140 municipios colombianos. La CENABAST de Chile ahora excluye a los licitantes que no cuenten con certificación ISO 9001 y prueba de Buenas Prácticas de Distribución, consolidando los flujos de vacunas con DHL y Ransa.

Un cambio más amplio en el canal hacia terapias de ARNm y celulares exige una integridad de temperatura sin precedentes. Solo nueve sitios de almacenamiento ultrafrío están certificados en Brasil, Argentina y Chile, lo que obliga a Fiocruz de Brasil a arrendar espacio de contingencia en São Paulo a tarifas premium mientras añade seis nuevas unidades de -80 °C para 2027[1].Fiocruz, "Planes de Expansión Ultrafrío," portal.fiocruz.br Los distribuidores argentinos han comenzado a racionar los contenedores de nitrógeno en fase de vapor, y las tarifas de flete para cargas a -150 °C han aumentado un 18% desde 2024, acelerando los flujos de capital hacia la fabricación de hielo seco y las mejoras de plantas de nitrógeno en todo el mercado de logística de cadena de frío farmacéutica.

Expansión de Centros de Fabricación Farmacéutica en Brasil y Argentina

Brasil está aprovechando su posición como el mayor mercado farmacéutico de la región e iniciativas de apoyo como el Complejo Económico-Industrial de la Salud y Nova Industria Brasil para atraer importantes inversiones en nuevas instalaciones y reconversiones de plantas de biológicos, inyectables y formulación. Durante 2025-2031, esto profundizará el papel de Brasil tanto como base de suministro doméstico como plataforma orientada a la exportación, en particular para productos de alto valor en enfermedades crónicas y especialidades.

El Plan de Desarrollo Productivo Farmacéutico de Argentina otorga créditos fiscales del 25% sobre el CAPEX de plantas e impulsó a Laboratorios Richmond y Bago a anunciar expansiones por USD 40 millones en 2025. Estos proyectos de reconversión y nuevas instalaciones elevarán el tonelaje de biológicos de salida un 14% por encima de los niveles de referencia de 2024 para 2026, presionando la tasa de vacancia de almacenes por debajo del 4% en Buenos Aires e impulsando 22.000 arrendamientos adicionales de palés en São Paulo, Córdoba y Santiago. La ola de inversiones también está redirigiendo los corredores intra-Mercosur, con operadores logísticos que añaden pruebas de transporte ferroviario con control de temperatura en el eje Santos-Rondonópolis para equilibrar los retornos de granos hacia el norte con las cargas farmacéuticas hacia el sur.

Campañas de Inmunización Lideradas por el Gobierno

Brasil trasladó 18,3 millones de dosis de dengue a 521 municipios de alto riesgo a través de SIPNI, exigiendo telemetría continua de 2-8 °C. La campaña de VPH de Perú en 2025 se apoyó en furgonetas con rastreo GPS que redujeron el tiempo de tránsito de última milla en 38 horas en promedio y disminuyeron el desperdicio al 3,1%.

Chile mantuvo una cobertura de vacunación pediátrica del 94% al asociarse con LifeConEx de DHL para rutas con control de temperatura hacia las regiones de Atacama y Aysén. En conjunto, estas campañas incorporan ritmos de tránsito de alta frecuencia en el mercado de logística de cadena de frío farmacéutica, elevando el rendimiento de referencia y acortando los ciclos de reabastecimiento.

Escalamiento de Alianzas con Operadores Logísticos para la Entrega de Última Milla con IoT

UPS-Bomi equipó 320 furgonetas con registradores de intervalos de 15 minutos que alertan automáticamente ante desviaciones superiores a 8 °C y permiten a las farmacias rechazar cargas comprometidas. El piloto de cadena de bloques de Maersk en Santos, Valparaíso y Callao redujo los errores de documentación en un 41% y se convirtió en un argumento de venta clave en su contrato de distribución de vacunas ganado en 2025.

CEVA introdujo casilleros de 2-8 °C sin atención en São Paulo que permiten la recogida en farmacias fuera del horario comercial, con posibilidad de escalar a 140 ciudades brasileñas para 2027, sujeto a la aprobación de ANVISA. PharmaChain de Kuehne + Nagel procesó 2,3 millones de envíos en 2025 con un cumplimiento de Buenas Prácticas de Distribución del 89%, frente al 76% en 2023, tras incorporar algoritmos predictivos de prevención de retrasos. El Ministerio de TIC de Colombia subsidia el 40% del hardware de IoT para los operadores logísticos que atienden zonas rurales, reduciendo las barreras de entrada para los proveedores medianos y difundiendo los estándares de visibilidad en toda la industria de logística de cadena de frío farmacéutica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura limitada de cadena de frío en zonas rurales | -0.9% | Cuenca amazónica (Brasil), Pampas (Argentina), altiplano andino (Perú, Colombia) | Mediano plazo (2-4 años) |

| Altos costos operativos vinculados a la energía y el combustible | -1.2% | Argentina, Brasil, Chile; agudos en corredores viales dependientes del diésel | Corto plazo (≤ 2 años) |

| Escasez de laboratorios de calibración acreditados para la validación de registradores de datos | -0.4% | Brasil (fuera de São Paulo y Río), Argentina (fuera de Buenos Aires), Perú, Colombia | Mediano plazo (2-4 años) |

| Interrupciones de rutas por inundaciones en los corredores del Amazonas y las Pampas | -0.6% | Cuenca amazónica (Brasil, Perú), sistema fluvial Paraná-Paraguay (Argentina, Paraguay) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Cadena de Frío en Zonas Rurales

La región amazónica de Brasil frecuentemente transporta vacunas por vía aérea a USD 450 por misión, cinco veces el costo estándar de un camión refrigerado, porque las distancias extremas, las inundaciones estacionales y la escasez de carreteras hacen que la distribución terrestre sea poco confiable. Estos vuelos generalmente parten desde centros como Manaos hacia pequeñas pistas de aterrizaje o puertos fluviales, añadiendo pasos de manipulación y riesgo en la cadena de frío en comparación con las rutas estándar de camión. Colombia elevó la cobertura rural al 38% con refrigeradores solares, pero aún depende del transporte en cajas de hielo para el 62% de las entregas remotas, excluyendo efectivamente los productos de ARNm que requieren condiciones ultrafías estables. Ambos países están, por tanto, ampliando las cámaras frías con energía solar y pilotando nuevas tecnologías de última milla para reducir las brechas de acceso sin que los costos logísticos se disparen.

Altos Costos Operativos Vinculados a la Energía y el Combustible

Los cargos pico en São Paulo alcanzaron BRL 0,92/kWh, lo que motivó a SuperFrio a instalar 2,8 MW de energía solar en techos de seis instalaciones, reduciendo las facturas un 16% y permitiendo un ahorro tarifario del 8% para los clientes. El diésel en Argentina se disparó a ARS 1.491 (USD 1,03) por litro a finales de 2025, y las tarifas de transporte refrigerado aumentaron un 5,58%, presionando a los fabricantes farmacéuticos a absorber los recargos de flete para evitar desabastecimientos. La escasez de GNL elevó los precios de la energía en Chile un 16%. Friozem está invirtiendo USD 8 millones en sistemas de amoníaco que se espera reduzcan el consumo de kWh un 22% para 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Aéreo Gana Altitud

La participación del mercado de logística de cadena de frío farmacéutica en América del Sur está dominada por el segmento de transporte, que representó el 60,92% de los ingresos totales en 2025. Se proyecta que el transporte aéreo crezca a una CAGR del 8,74% entre 2026 y 2031, la más rápida entre todas las líneas de servicio, a medida que los distribuidores farmacéuticos priorizan la velocidad y la integridad de la temperatura. LATAM Cargo comprometió USD 22 millones a mediados de 2025 para reconvertir 18 cargueros Airbus A320 y Boeing 767 con contenedores activos e instalar 12 plataformas refrigeradas en sus centros de São Paulo (Viracopos) y Santiago, con el objetivo de incrementar el tonelaje un 35% para 2027.[2]LATAM Airlines Group, "Inversión en Reconversión Farmacéutica," latamairlinesgroup.net

Aerolíneas Argentinas también ha avanzado en su competitividad al completar la certificación de Buenas Prácticas de Distribución en Ezeiza y equipar cuatro cargueros Boeing 737-700 con registradores de temperatura en tiempo real, lo que le permite competir con DHL y UPS en corredores transfronterizos hacia Uruguay y Paraguay. Si bien el transporte sigue siendo el líder del mercado, el sector enfrenta presiones por la inflación del combustible y desvíos por inundaciones a lo largo de los corredores del Amazonas y el río Paraná, lo que lleva a los cargadores a adoptar estrategias intermodales aéreo-terrestres. En almacenamiento, Lineage y Americold controlan aproximadamente el 48% de los palés certificados en Brasil y añadieron 18.000 posiciones entre 2024 y 2025, mientras que en el transporte marítimo, Maersk y Hamburg Süd mantienen los únicos servicios de contenedores refrigerados de grado farmacéutico, manejando principalmente flujos de ingredientes farmacéuticos activos a granel hacia destinos del Caribe.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Segmento de Congelación Profunda se Acelera

En la participación del mercado de logística de cadena de frío farmacéutica en América del Sur, el segmento refrigerado representó el 41,75% de los ingresos en 2025, impulsado por las necesidades de almacenamiento de insulina y anticuerpos monoclonales convencionales. Sin embargo, la categoría de congelación profunda y ultrafrío (-20 °C y por debajo) está destinada a expandirse a una CAGR del 7,48%, superando a los segmentos refrigerado y ambiente, a medida que las crecientes terapias de ARNm y CAR-T requieren custodia a -80 °C. Fiocruz instaló dos unidades de congeladores a -80 °C en 2024 y planea instalar seis más para 2027, cada una con capacidad para 12.000 viales y que requiere contratos semanales de reposición de hielo seco.

mAbxience de Argentina invertirá USD 18 millones para duplicar su almacenamiento ultrafrío para 2027 tras asegurar tres candidatos en el canal de ARNm. El segmento de almacenamiento congelado (-18 °C a 0 °C) ocupa el segundo lugar en ingresos, apoyando productos inyectables derivados del plasma y hormonales. Mientras tanto, el ISP de Chile exigió condiciones de nitrógeno en fase de vapor a -150 °C para todas las importaciones de CAR-T en 2025, limitando efectivamente las entregas de última milla a las redes LifeConEx de DHL y PharmaChain de Kuehne + Nagel.

Por Producto: Los Medicamentos Especializados y Huérfanos Reconfiguran la Demanda

En la participación del mercado de logística de cadena de frío farmacéutica en América del Sur, los medicamentos de marca siguieron siendo el mayor segmento de productos en 2025, representando el 51,84% de los ingresos totales, aunque se proyecta que su dominio disminuya en cuatro puntos porcentuales para 2031 a medida que los biosimilares ganan terreno. Se espera que las formulaciones especializadas y huérfanas se expandan al ritmo más rápido, con una CAGR del 7,36%, reflejando la aceleración de las inversiones en terapias avanzadas y para enfermedades raras. INVIMA emitió ocho designaciones huérfanas en 2025 y asignó USD 14 millones para subsidiar la logística de terapias que atienden a menos de 500 pacientes y que requieren continuidad de cadena a 2-8 °C.

En Argentina, ANMAT aprobó de forma acelerada cinco terapias de células CAR-T, cada una valorada en más de USD 300.000 y que requiere envío con doble registrador a -150 °C en fase de vapor. Mientras tanto, el registro nacional de enfermedades raras de Perú identificó 1.800 candidatos para terapia enzimática, impulsando a Ransa a establecer un corredor frío dedicado que redujo los tiempos de tránsito de 96 horas a 36 horas y disminuyó el desperdicio de productos en siete puntos porcentuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes de Biotecnología Impulsan el Crecimiento

En la participación del mercado de logística de cadena de frío farmacéutica en América del Sur, los fabricantes representaron la mayor participación con el 46,18% de los ingresos en 2025, aunque se espera que su expansión se modere a medida que crecen los canales directos a hospitales. Se proyecta que las empresas de biotecnología y biosimilares registren el crecimiento más rápido con una CAGR del 7,61%, impulsadas por la creciente producción de terapias celulares y génicas que exigen una estricta garantía de temperatura. El acuerdo de nivel de servicio de Eurofarma en 2025 con PharmaChain destaca este cambio, imponiendo cero desviaciones de temperatura y un umbral de cumplimiento puntual del 99,5% como nuevo estándar de la industria.

Los hospitales y las farmacias minoristas siguieron de cerca, beneficiándose de la vacunación en tienda y del mayor despacho de biológicos. Sin embargo, es probable que los mayoristas pierdan dos puntos porcentuales de participación para 2031 ante la expansión de las redes de distribución directa y la adopción de torres de control basadas en datos. En Brasil, Raia Drogasil reforzó su preparación en cadena de frío equipando 1.200 puntos de venta con refrigeradores médicos en 2025 y asociándose con UPS-Bomi para reabastecimientos nocturnos, garantizando el cumplimiento constante de 2-8 °C.

Análisis Geográfico

Brasil concentró el 58,73% de la participación del mercado de logística de cadena de frío farmacéutica en 2025, impulsado por los aeropuertos de Viracopos y Guarulhos, que movilizaron 1,8 millones de kg de carga aérea farmacéutica en el año, un aumento del 14% respecto a 2024. SuperFrio opera 120.000 posiciones de palés en 18 instalaciones certificadas con Buenas Prácticas de Distribución y aprovechó 2,8 MW de energía solar en techos para reducir las tarifas de almacenamiento un 8% en el corredor Zona Leste de São Paulo[3]SuperFrio Logística Frigorificada, "Informe de Implementación Solar," superfrio.com.br . Fadel Logistica Fria de JSL gestiona 340 camiones con telemetría habilitada que elevaron el cumplimiento de 2-8 °C al 94% en 2025. La reconversión de amoníaco de Friozem por USD 8 millones reducirá la electricidad un 22% en los almacenes de Santos y Río para 2026. Las inundaciones en la BR-319 forzaron un alivio en helicóptero de diez días en el primer trimestre de 2025, elevando la logística por dosis de USD 2,40 a USD 18,60.

Se proyecta que Colombia registre la CAGR más rápida del 8,98% hasta 2031. La ampliación de 8.500 m² con certificación de Buenas Prácticas de Distribución en el aeropuerto El Dorado elevó el rendimiento mensual de carga farmacéutica un 41%, hasta 320.000 kg. El Ministerio de Salud presupuestó USD 28 millones para 140 reconversiones de cámaras frías, reduciendo el desperdicio de vacunas al 2,8% en 2025. DHL inauguró un almacén de 12.000 m² preparado para -80 °C en el distrito de Fontibón de Bogotá en diciembre de 2024. La empresa conjunta Ransa-Coordinadora apunta a una participación colombiana del 15% para 2027, apoyada en una red de entrega de 1.100 municipios.

Argentina, Chile y Perú en conjunto representan más del 25% del valor, aunque navegan desafíos divergentes. El diésel a ARS 850/litro infló las tarifas de transporte refrigerado un 28% en Argentina; la optimización de rutas de Andreani redujo los kilómetros en vacío un 11% para amortiguar el impacto. La red de vacunas gestionada por Ransa en Perú redujo el desperdicio del 8,4% en 2024 al 3,1% en 2025 mediante furgonetas con rastreo GPS. Los mercados restantes de América del Sur —Ecuador, Bolivia, Paraguay, Uruguay, Venezuela— concentran el 8% de la participación y crecerán a una CAGR del 7,2% a medida que Quito y Asunción modernizan los protocolos de Buenas Prácticas de Distribución.

Panorama Competitivo

Cinco multinacionales —DHL Supply Chain, UPS Healthcare, Kuehne + Nagel, DSV y CEVA Logistics— controlan aproximadamente el 50% de la capacidad certificada con Buenas Prácticas de Distribución, ejerciendo economías de escala y carteras de servicios integrados marítimo-aéreo-terrestre que atraen flujos de biológicos de alto valor. Cada una ha extendido las acreditaciones IATA CEIV Pharma más allá de sus centros principales a ciudades secundarias como Medellín, Curitiba y Guayaquil, reforzando el liderazgo en calidad mientras capturan participación incremental en el mercado de logística de cadena de frío farmacéutica.

Los competidores regionales siguen siendo formidables en corredores rurales e intrapaís. Ransa de Perú, Andreani de Argentina, y SuperFrio y Fadel Logistica Fria de JSL de Brasil combinan densas redes de cámaras frías municipales con experiencia regulatoria local, lo que les permite mantener ratios de puntualidad superiores al 94% en las entregas de vacunas de última milla. La autogeneración de energía, visible en el despliegue solar de SuperFrio y el cambio a amoníaco de Friozem, se está convirtiendo en un factor diferenciador a medida que los costos de energía escalan.

Los nuevos participantes centrados en tecnología, como la plataforma de cadena de bloques de Maersk y los casilleros autónomos de 2-8 °C de CEVA, representan vectores competitivos emergentes. Maersk redujo los errores de documentación un 41% y ganó un contrato de vacunas por tres años, mientras que la red de casilleros de CEVA podría alcanzar 140 ciudades brasileñas para 2027, pendiente de la aprobación de ANVISA[4]Maersk, "Informe Anual 2025," maersk.com. Lineage y Americold aceleran adquisiciones complementarias para asegurar bienes raíces de almacenamiento ultrafrío, anticipando el escalamiento de las terapias de ARNm y con el objetivo de ampliar su huella combinada en la industria de logística de cadena de frío farmacéutica más allá de su herencia en el sector alimentario.

Líderes de la Industria de Logística de Cadena de Frío Farmacéutica en América del Sur

DHL Supply Chain & Global Forwarding

UPS Healthcare / Bomi Group

DSV

FedEx Temperature Controlled Solutions

Kuehne + Nagel PharmaChain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Eurofarma inició la producción comercial de filgrastim en su planta de Montes Claros por USD 120 millones, enviando 800.000 jeringas mensuales a través de PharmaChain

- Enero de 2026: Friozem anunció una reconversión de amoníaco por USD 8 millones para los almacenes de Santos y Río, con el objetivo de lograr un ahorro energético del 22%

- Diciembre de 2025: El complejo de insulina de Biomm por USD 90 millones en Nova Lima entró en producción de fase 1, proyectando 18 millones de viales para 2027

- Diciembre de 2025: CEVA pilotó casilleros de 2-8 °C sin atención en el distrito Zona Sul de São Paulo

Alcance del Informe del Mercado de Logística de Cadena de Frío Farmacéutica en América del Sur

| Transporte | Carretera |

| Ferroviario | |

| Marítimo | |

| Aéreo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido y Otros |

| Refrigerado ((0–5 °C)) |

| Congelado (-18–0 °C) |

| Ambiente |

| Congelación Profunda / Ultrafrío (menos de -20 °C) |

| Medicamentos Genéricos |

| Medicamentos de Marca |

| Medicamentos Especializados / Huérfanos |

| Fabricantes Farmacéuticos |

| Fabricantes de Biotecnología y Biosimilares |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas de Salud |

| Otros |

| Argentina |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Marítimo | ||

| Aéreo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido y Otros | ||

| Por Tipo de Temperatura | Refrigerado ((0–5 °C)) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Congelación Profunda / Ultrafrío (menos de -20 °C) | ||

| Por Producto | Medicamentos Genéricos | |

| Medicamentos de Marca | ||

| Medicamentos Especializados / Huérfanos | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes de Biotecnología y Biosimilares | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas de Salud | ||

| Otros | ||

| Por País | Argentina | |

| Brasil | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de logística de cadena de frío farmacéutica para 2031?

Los pronósticos sitúan el mercado en USD 3.690 millones para 2031 con una trayectoria de CAGR del 6,94%.

¿Qué subsegmento se expande más rápido por tipo de servicio?

Se proyecta que el transporte aéreo crezca a una CAGR del 8,74% hasta 2031, superando al transporte por carretera, marítimo y al almacenamiento.

¿Por qué se considera la capacidad de almacenamiento ultrafrío un cuello de botella?

Solo nueve instalaciones certificadas admiten custodia a -80 °C o temperaturas más bajas en Brasil, Argentina y Chile, limitando el escalamiento para las terapias de ARNm y CAR-T.

¿Cuál es la principal presión de costos que enfrentan los operadores logísticos?

Un aumento regional del 18% en la electricidad industrial y una fuerte inflación del diésel están comprimiendo los márgenes de almacenamiento frío y transporte.

¿Qué país ofrece la mayor oportunidad de crecimiento?

Colombia, impulsada por la expansión de Buenas Prácticas de Distribución en el aeropuerto El Dorado y las subvenciones gubernamentales para cámaras frías, está en camino de registrar una CAGR del 8,98% hasta 2031.

¿Cómo están mitigando los operadores el riesgo de desviación de temperatura en las rutas de última milla?

El despliegue generalizado de sensores IoT, análisis predictivo y rastreo mediante cadena de bloques permite ahora a los cargadores detectar brechas de temperatura en tiempo real y redirigir el inventario de forma proactiva.

Última actualización de la página el: