Tamaño y Participación del Mercado de Logística Contractual en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

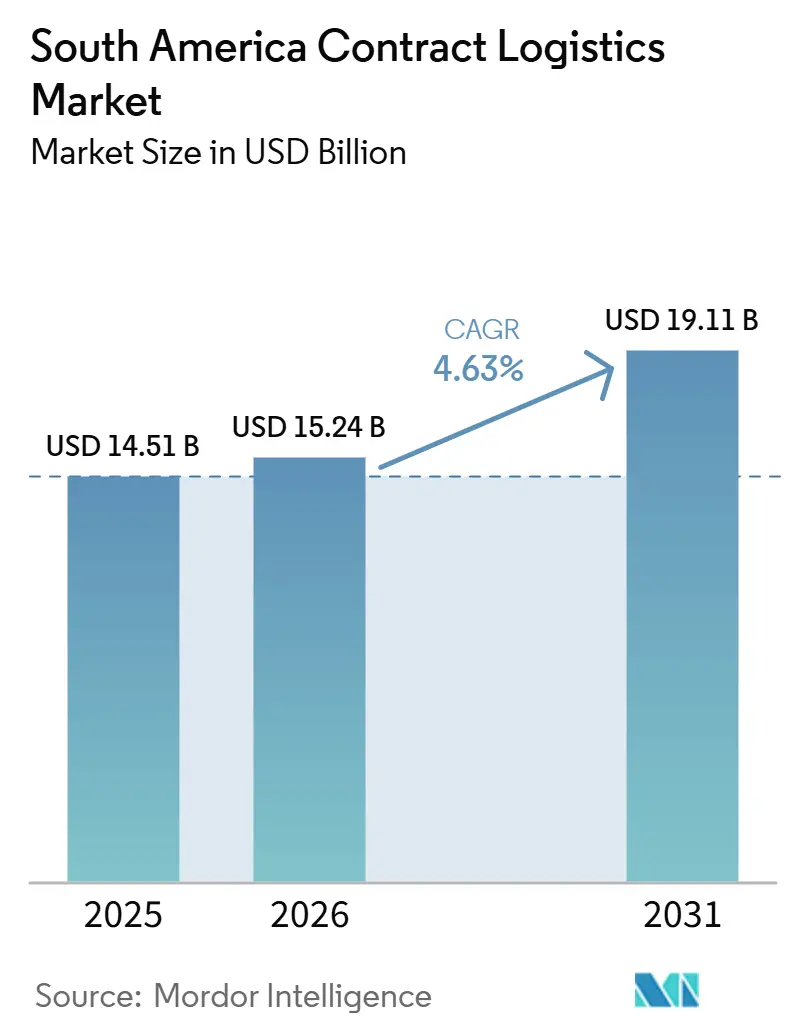

| Tamaño del mercado en el año base (2025) | 14.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual en América del Sur por Mordor Intelligence

El tamaño del mercado de logística contractual en América del Sur fue valorado en USD 14,51 mil millones en 2025 y se estima que crecerá desde USD 15,24 mil millones en 2026 hasta alcanzar USD 19,11 mil millones en 2031, a una CAGR del 4,63% durante el período de pronóstico (2026-2031).

El cumplimiento del comercio electrónico, el acercamiento de la producción automotriz y los mandatos de cadena de frío están redefiniendo las carteras de servicios, mientras que los contratos plurianuales denominados en dólares cubren las fluctuaciones cambiarias y sustentan la rápida construcción de centros de distribución de alto rendimiento habilitados por tecnología. Los operadores de plataformas brasileñas convirtieron la logística en una ventaja competitiva a través de infraestructura propia, y sus señales de inversión se replican en Colombia, Perú y Chile, donde nuevos puertos de aguas profundas y almacenes frigoríficos ya están atrayendo servicios de valor agregado. La intensidad competitiva se eleva a medida que los integradores globales colisionan con especialistas nacionales que dominan densas redes de última milla, lo que obliga a proteger los márgenes mediante automatización, electrificación de flotas y expansión del microcumplimiento. Los desafíos principales persisten: puertos congestionados, regímenes aduaneros manuales y una creciente escasez de mano de obra en almacenes añaden costos de fricción que pueden erosionar la ventaja de costos de la región; sin embargo, los programas de infraestructura, las reducciones arancelarias en el marco del acuerdo UE-Mercosur y la sólida demanda de los consumidores continúan compensando estos riesgos.

Conclusiones Clave del Informe

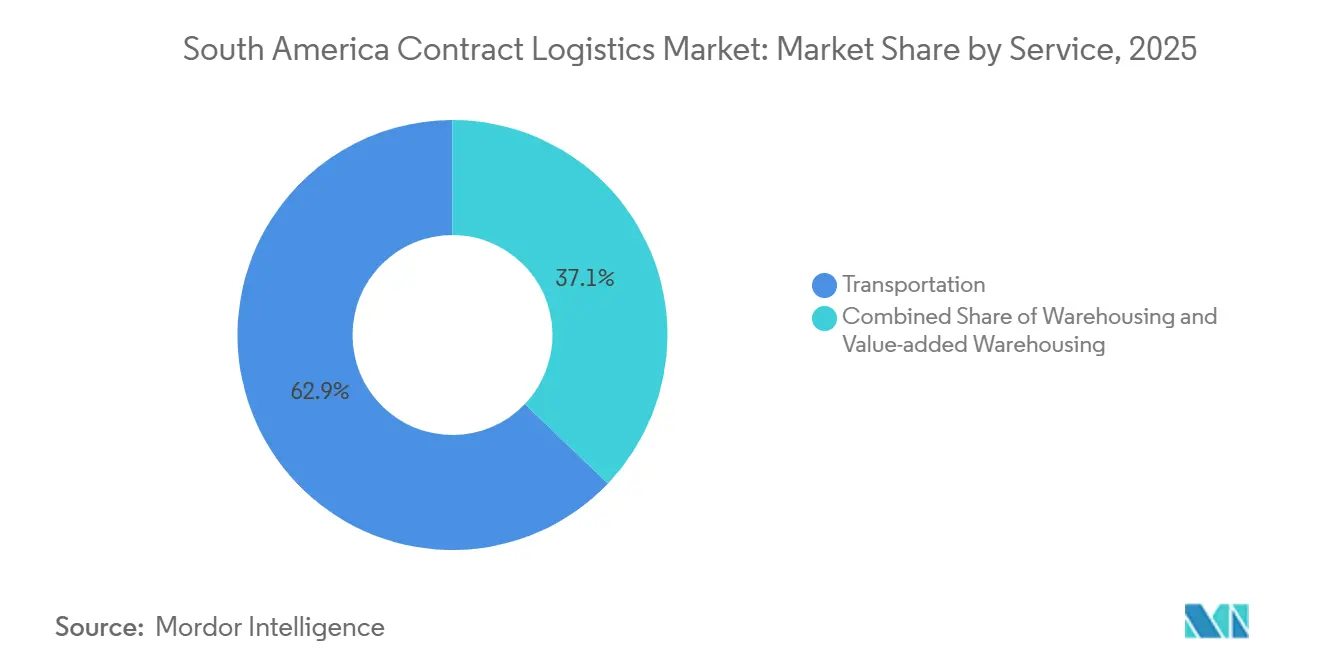

- Por servicio, los servicios de transporte lideraron con el 62,87% de la participación del mercado de logística contractual en América del Sur en 2025; se proyecta que los servicios de valor agregado se expandirán a una CAGR del 6,18% hasta 2031, el ritmo más rápido de cualquier línea de servicio.

- Por duración del contrato, los contratos que superan los tres años representaron el 57% del tamaño del mercado de logística contractual en América del Sur en 2025 y avanzan a una CAGR del 5,64% hasta 2031.

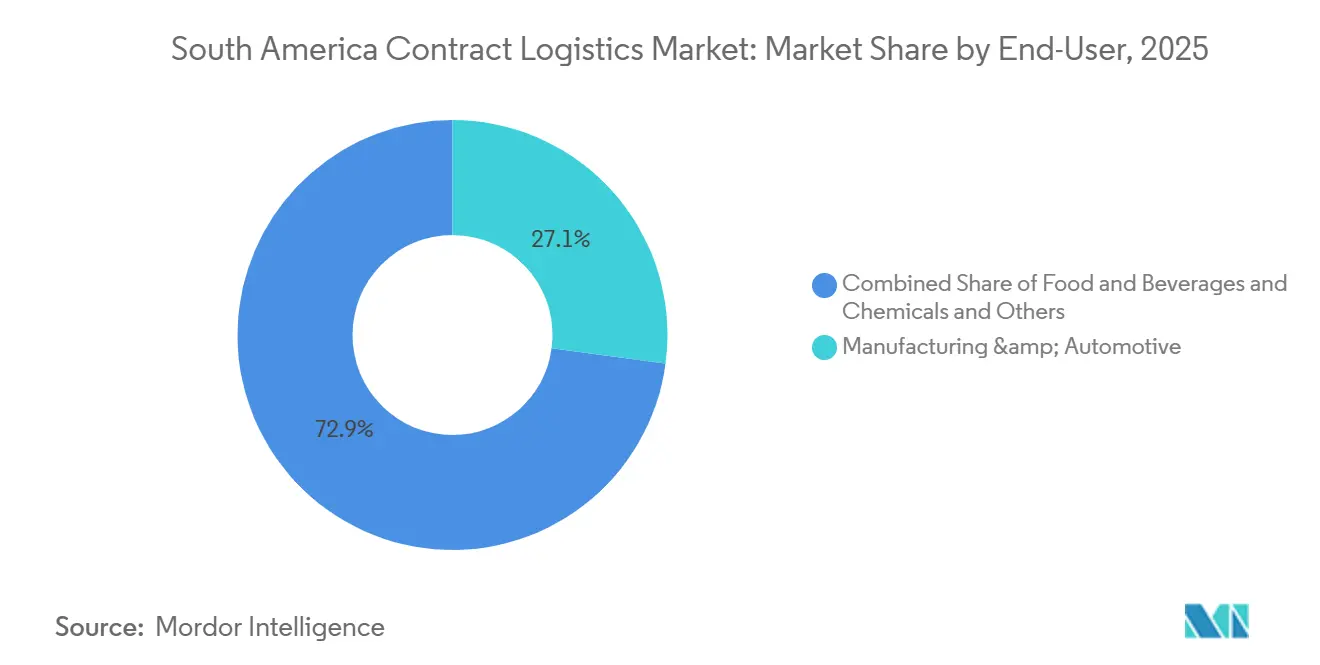

- Por usuario final, manufactura y automotriz captaron el 27,11% de la demanda de 2025, mientras que se prevé que salud y productos farmacéuticos registren una CAGR del 6,33% hasta 2031.

- Por país, Brasil representó el 48,21% del tamaño del mercado de logística contractual en América del Sur en 2025, mientras que se espera que Colombia registre la CAGR nacional más alta del 6,09% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Contractual en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y demanda de entrega en el mismo día o al día siguiente | +1.2% | Corredores urbanos de Brasil, Argentina, Chile y Colombia | Corto plazo (≤ 2 años) |

| Crecimiento de la producción y exportación automotriz | +0.9% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Programas de modernización de infraestructura | +0.7% | Chile, Perú, Brasil | Largo plazo (≥ 4 años) |

| Acercamiento de cadenas de suministro de América del Norte y la UE | +0.8% | Brasil, Colombia | Mediano plazo (2-4 años) |

| Necesidades de cadena de frío para agroalimentos y vacunas | +0.6% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Microcumplimiento de operadores logísticos terceros de pago por uso en ciudades secundarias | +0.4% | Argentina, Brasil, Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Demanda de Entrega en el Mismo Día o al Día Siguiente

Los operadores de plataformas convirtieron la logística de un costo variable en un activo fijo porque la velocidad de cumplimiento ahora determina la participación en corredores que concentran el 60% del volumen regional de comercio electrónico. Mercado Libre duplicó sus centros de distribución en Brasil hasta 21 en 2025, añadiendo 880.000 metros cuadrados y asegurando la entrega en el mismo día en São Paulo, Río de Janeiro y Belo Horizonte. Shopee siguió el ejemplo abriendo un almacén de 220.000 metros cuadrados en São Paulo en marzo de 2026, reduciendo el tiempo de pedido a despacho a menos de 12 horas. El centro de cumplimiento de 67.000 metros cuadrados de Amazon en Brasilia, construido por CEVA en once semanas, procesa 135.000 paquetes diarios. Argentina ya entrega el 30% de los pedidos en línea en 24 horas, acercando el inventario a Córdoba y Rosario. Los flujos de logística inversa en Brasil generan un margen incremental del 8-12% para los proveedores que inspeccionan, reempaquetan y vuelven a listar importaciones que enfrentan una carga fiscal combinada del 77%[1]Shopee Brasil, "Sala de Prensa," shopee.com.br.

Crecimiento de la Producción y Exportación Automotriz

El acercamiento de la producción mitiga las tensiones entre Estados Unidos y China y garantiza el cumplimiento de las estrictas normas de contenido del T-MEC. La planta de BYD en Camaçari alcanzó 150.000 unidades en 2025 y, tras una inversión de USD 1,06 mil millones, duplicará su producción a finales de 2026, requiriendo centros de secuenciación dedicados a menos de 30 minutos de la línea de producción. Great Wall Motors está construyendo un complejo de USD 20 mil millones, mientras que Nissan invirtió USD 540 millones para añadir un segundo turno en Resende, habilitando doce circuitos diarios de abastecimiento. Los crecientes aranceles a los vehículos eléctricos en Brasil, que alcanzarán el 35% en julio de 2026, están acelerando el ensamblaje local e incrementando la prima por instalación de módulos de batería, actualización de software y etiquetado de cumplimiento. La producción de 3,95 millones de unidades de México sirve como referencia que los gobiernos regionales aspiran a emular.

Programas de Modernización de Infraestructura

Las mejoras en puertos y ríos de Chile, Perú y Brasil añaden capacidad y reducen drásticamente los tiempos de permanencia. La expansión de San Antonio por USD 4,45 mil millones aumenta el rendimiento a 2 millones de TEU y reduce la permanencia a menos de dos días. La terminal de aguas profundas de Chancay en Perú acorta el tránsito desde Shanghái en 13 días y manejó 450.000 TEU en su primer año. Brasil está profundizando el canal del río Paraguay a 3,5 metros, reduciendo los costos de transporte de soja en un 18%.

Acercamiento de Cadenas de Suministro de América del Norte y la UE

Los fabricantes reubican el ensamblaje final para asegurar beneficios arancelarios y reducir la exposición a Asia-Pacífico. Las marcas de electrónica aumentaron las solicitudes de servicios de configuración y ensamblaje de kits en un 35% en 2025, convirtiendo componentes importados en productos terminados conformes con el Mercosur almacenados en zonas de libre comercio hasta su personalización. El acuerdo UE-Mercosur, aplicado provisionalmente el 1 de mayo de 2026, elimina más del 90% de los aranceles sobre bienes industriales, convirtiendo a América del Sur en una alternativa viable a Europa del Este para las exportaciones con destino a la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en infraestructura vial y portuaria | −0.8% | Brasil, Chile, Argentina | Corto plazo (≤ 2 años) |

| Regímenes aduaneros y fiscales transfronterizos complejos | −0.5% | Mercosur, cruces andinos | Mediano plazo (2-4 años) |

| Riesgo de volatilidad cambiaria en contratos de operadores logísticos terceros a largo plazo | −0.6% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en almacenes | −0.4% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Infraestructura Vial y Portuaria

Santos movió 1,3 millones de TEU en 2025, pero aún promedia tiempos de permanencia de cuatro a cinco días, el doble que los puertos del Canal de Panamá, porque el proyecto Tecon 10 solo alcanzará su plena capacidad en 2040. Valparaíso depende de camiones para el 85% de su carga con destino a Santiago, añadiendo entre USD 150 y 200 por contenedor y hasta un día completo de tránsito. La red de Argentina se deterioró durante su crisis fiscal, dejando el 70% de las carreteras por debajo de los estándares aceptables e inflando los costos de mantenimiento de los transportistas hasta en un 20%.

Regímenes Aduaneros y Fiscales Transfronterizos Complejos

Las declaraciones manuales aún cubren el 40% de los camiones con destino a Argentina, generando esperas de ocho a doce horas en los principales cruces, cuatro veces más que en las fronteras del T-MEC. Si bien el acuerdo UE-Mercosur reduce los aranceles, su cláusula de salvaguarda del 5% obliga a los expedidores a incorporar contingencias del 10-15% en las tarifas plurianuales. El Programa Remessa Conforme de Brasil reduce el arancel federal al 20% en paquetes de menos de USD 50, pero las tasas estatales del ICMS varían, lo que empuja a los vendedores hacia una tarifa del 3-5% por servicios fiscales de terceros[2]Banco Central de Brasil, "Política Monetaria," bcb.gov.br.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina pero el Ensamblaje de Kits Captura el Margen

Los servicios de transporte representaron el 62,87% de la participación del mercado de logística contractual en América del Sur en 2025, subrayando la escala de un continente donde el 60% de la carga aún se mueve por carretera. Los servicios de valor agregado apuntan a una trayectoria de crecimiento del 6,18%, beneficiándose de estrategias de postergación que reducen los costos de inventario hasta en un 25%, y de nuevos mandatos de etiquetado vinculados a la divulgación de contenido reciclado.

El transporte por carretera debería beneficiarse de la autorización de Argentina para el uso de bitrenes, lo que reduce los costos por palé en un 12%. El ferrocarril sigue siendo limitado con el 15% de la participación del flete en Brasil, aunque la modernización de la línea Urquiza podría redirigir hasta dos millones de toneladas de la carretera al ferrocarril para 2028. El flete aéreo se centra en productos farmacéuticos y perecederos que transitan por Guarulhos, donde los expedidores ahora reservan con anticipación cámaras frigoríficas adyacentes a la pista. El crecimiento del flete marítimo se alinea con el plan de DP World de aumentar la capacidad de Santos a 1,7 millones de TEU para 2026, reflejando los sólidos flujos de contenedores vinculados al mercado de logística contractual en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Contrato: Los Acuerdos Plurianuales Cubren el Riesgo Cambiario

Los contratos de más de 3 años dominan el 57% de la participación del mercado de logística contractual en América del Sur en 2025 y avanzan a una CAGR del 5,64% hasta 2031, lo que subraya la preferencia del mercado de logística contractual en América del Sur por la certeza de tarifas fijas cuando las tasas de política monetaria se sitúan en o por encima de dos dígitos. Las cláusulas de ajuste cambiario indexadas al IPP de Estados Unidos o al IPC local protegen a los proveedores, aunque los rezagos de 60 a 90 días aún los exponen a una compresión temporal de márgenes.

Los contratos a corto plazo continúan donde la demanda es volátil. Las plataformas de comercio electrónico prefieren plazos de uno a tres años que permiten una rápida reorientación, mientras que la inestabilidad del peso argentino impide que los expedidores locales se comprometan más allá de los presupuestos anuales. Los proveedores automotrices también se inclinan por el corto plazo porque los cambios de modelo pueden desplazar los volúmenes entre un 30 y un 40% en un solo año.

Por Industria de Usuario Final: Automotriz Lidera en Participación, Salud Lidera en Crecimiento

Manufactura y automotriz representaron el 27,11% de la participación del mercado de logística contractual en América del Sur en el gasto de 2025, a medida que BYD, Great Wall y Nissan amplían sus instalaciones de ensamblaje. Los centros de secuenciación ubicados a menos de 30 minutos de la línea gestionan las piezas entrantes y los vehículos terminados salientes bajo reglas de producción justo a tiempo, y sostienen precios premium dentro del mercado de logística contractual en América del Sur. Salud y productos farmacéuticos crecerán a una CAGR del 6,33% gracias al cumplimiento de la cadena de frío tras las pérdidas de vacunas en Brasil y a las nuevas instalaciones certificadas con Buenas Prácticas de Distribución en Colombia y Perú.

El comercio minorista y el comercio electrónico siguen siendo un pilar estructural de la demanda. El desembolso de USD 5,76 mil millones de Mercado Libre duplicó su huella nacional para 2025, mientras que la construcción de Shopee en São Paulo trasladó el inventario de ocho sitios de terceros a un único nodo de alto rendimiento. Los flujos de alimentos y bebidas se benefician de tolerancias más estrictas en la variación de temperatura en las exportaciones de berries de Chile, y el transporte de productos químicos se mantiene estable, anclado por clústeres petroquímicos que insisten en proveedores con certificación ISO.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil concentró el 48,21% del gasto de 2025 dentro del mercado de logística contractual en América del Sur, respaldado por sus 215 millones de consumidores, su diversa base industrial y la expansión del cumplimiento impulsada por plataformas. Solo Mercado Libre añadió 880.000 metros cuadrados y 21 centros de distribución para 2025, logrando cobertura de entrega en el mismo día en sus tres principales áreas metropolitanas. En 2025, JSL generó BRL 9,6 mil millones (USD 1,72 mil millones) en ingresos y mantiene 1,7 millones de metros cuadrados en 65 sitios, proporcionando una densidad de última milla que desafía a los competidores extranjeros. La congestión portuaria y la escasez de mano de obra siguen siendo obstáculos, pero la eliminación arancelaria del acuerdo UE-Mercosur mejora la competitividad exportadora.

Se prevé que Colombia crezca un 6,09% hasta 2031. La apertura de Puerto Antioquia en febrero de 2026 redujo los tiempos de tránsito de Medellín en un 47% y estableció el modelo para un acceso más profundo al Pacífico una vez que el Megapuerto de Urabá entre en operación. El almacén de Emergent Cold en Cartagena y la expansión aeroportuaria de USD 1,7 mil millones aceleran los flujos farmacéuticos[3]Puerto Antioquia, "Lanzamiento Operacional," puertoantioquia.com.

Argentina mejora a medida que el 82% de las empresas de logística invierten en 2026, principalmente en sistemas de gestión de almacenes y construcción de almacenes que aprovechan los ahorros de eficiencia de los bitrenes. Sin embargo, las aduanas manuales y las fluctuaciones del peso moderan el crecimiento. Chile se beneficia de la expansión de San Antonio que reduce el tiempo de permanencia a menos de dos días, y la terminal de Chancay en Perú ahora ofrece una ruta de 10 días a Shanghái, elevando la competitividad en el Pacífico. El resto de América del Sur atrae capital hacia mejoras de barcazas en el río Paraguay y la expansión del transbordo en Montevideo, ambos esenciales para el mercado de logística contractual en América del Sur en su conjunto.

Panorama Competitivo

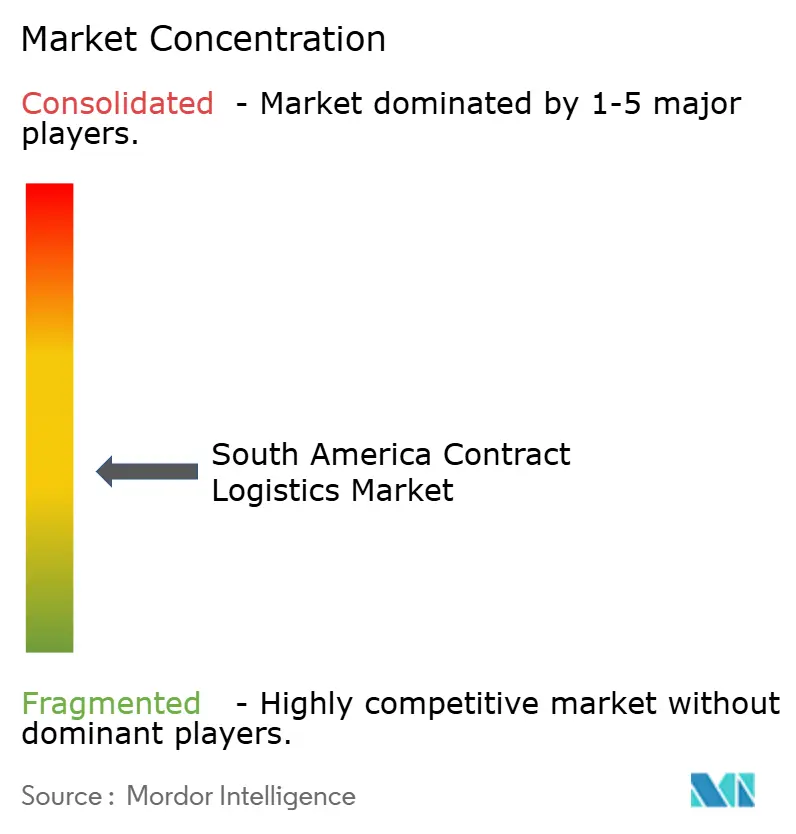

Los cinco principales proveedores concentran aproximadamente entre el 35 y el 40% de los ingresos combinados, situando al mercado de logística contractual en América del Sur en un estado moderadamente fragmentado. Los ingresos de JSL de BRL 9,6 mil millones (USD 1,72 mil millones), junto con las recientes adquisiciones de TPC y FSJ, consolidan la capacidad automotriz y farmacéutica, mientras que su red de 65 sitios le otorga alcance en ciudades brasileñas secundarias. DHL persigue un modelo de concentrador y radios anclado en el nuevo megaconcentrador de Jundiaí y la electrificación de flotas, con el objetivo de un crecimiento del volumen del 30% para finales de 2026. CEVA apunta a 620.000 metros cuadrados para 2028, respaldada por proyectos de construcción rápida para Amazon que demuestran técnicas de construcción acelerada[4]DHL Brasil, "Comunicados de Prensa," dhl.com.

Los diferenciadores tecnológicos se intensifican: el concentrador totalmente robótico de Correo Argentino procesa 9.000 paquetes por hora, reduciendo los costos laborales hasta en un 50%, e iFlow adoptó un sistema de gestión de almacenes en la nube que redujo el tiempo del ciclo de pedidos en un 25%. Los especialistas en cadena de frío como Emergent Cold y Multilog aprovechan el cumplimiento de las Buenas Prácticas de Distribución para mantener márgenes de dos dígitos, mientras que los competidores de microcumplimiento capturan a las pequeñas y medianas empresas mediante precios de pago por uso en ciudades secundarias.

Líderes de la Industria de Logística Contractual en América del Sur

DHL Supply Chain

Kuehne + Nagel International AG

DSV A/S

UPS

Expeditors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: CEVA Logistics anunció la apertura de un centro de piezas Iveco de 20.000 m² en Pouso Alegre tras una inversión de BRL 93 millones (USD 18 millones).

- Febrero de 2026: Puerto Antioquia inició operaciones, reduciendo el tránsito de Medellín en un 47% y atendiendo buques post-Panamax.

- Febrero de 2026: Maersk inauguró un concentrador de cadena de frío de 17.500 m² en Olmos para extender la vida útil de los productos frescos en 14 días.

- Diciembre de 2025: DHL Group se asoció con Robust.AI para desplegar robots colaborativos Carter™, estableciendo un modelo de automatización para la región latinoamericana en su conjunto. Se espera que DHL Group extienda estas capacidades a América del Sur para mejorar la eficiencia de los almacenes y fortalecer sus operaciones de logística contractual.

Alcance del Informe del Mercado de Logística Contractual en América del Sur

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) |

| 1-3 Años |

| Más de 3 Años |

| Manufactura y Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Salud y Productos Farmacéuticos |

| Productos Químicos |

| Otras Industrias |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) | ||

| Por Duración del Contrato | 1-3 Años | |

| Más de 3 Años | ||

| Por Industria de Usuario Final | Manufactura y Automotriz | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Productos Farmacéuticos | ||

| Productos Químicos | ||

| Otras Industrias | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en logística contractual en América del Sur para 2031?

Se proyecta que el mercado de logística contractual en América del Sur alcance USD 19,11 mil millones para 2031, frente a USD 15,24 mil millones en 2026.

¿Qué línea de servicio crece más rápido?

Se prevé que los servicios de valor agregado, liderados por el ensamblaje de kits y el etiquetado, crezcan a una CAGR del 6,18% durante 2026-2031.

¿Por qué los contratos de logística plurianuales son comunes en Brasil?

Los expedidores prefieren contratos de más de tres años porque las tarifas fijas denominadas en dólares cubren la volatilidad de la moneda local y las altas tasas de interés de política monetaria.

¿Qué país muestra el mayor potencial de crecimiento?

Se espera que Colombia registre una CAGR del 6,09% hasta 2031, impulsada por la nueva capacidad portuaria en Puerto Antioquia y otras mejoras de infraestructura.

¿Qué limita el crecimiento del mercado en el corto plazo?

La congestión portuaria, los procesos aduaneros manuales, las fluctuaciones del tipo de cambio y la escasez de mano de obra calificada restan colectivamente hasta 0,8 puntos porcentuales a la CAGR prevista.

¿Cómo están abordando los proveedores la velocidad de la última milla?

Los operadores invierten en centros de microcumplimiento dentro de ciudades secundarias, despliegan robots móviles autónomos y electrifican sus flotas de vehículos para acelerar la entrega urbana.

Última actualización de la página el: