Tamaño y Participación del Mercado de Logística de Cuarta Parte en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

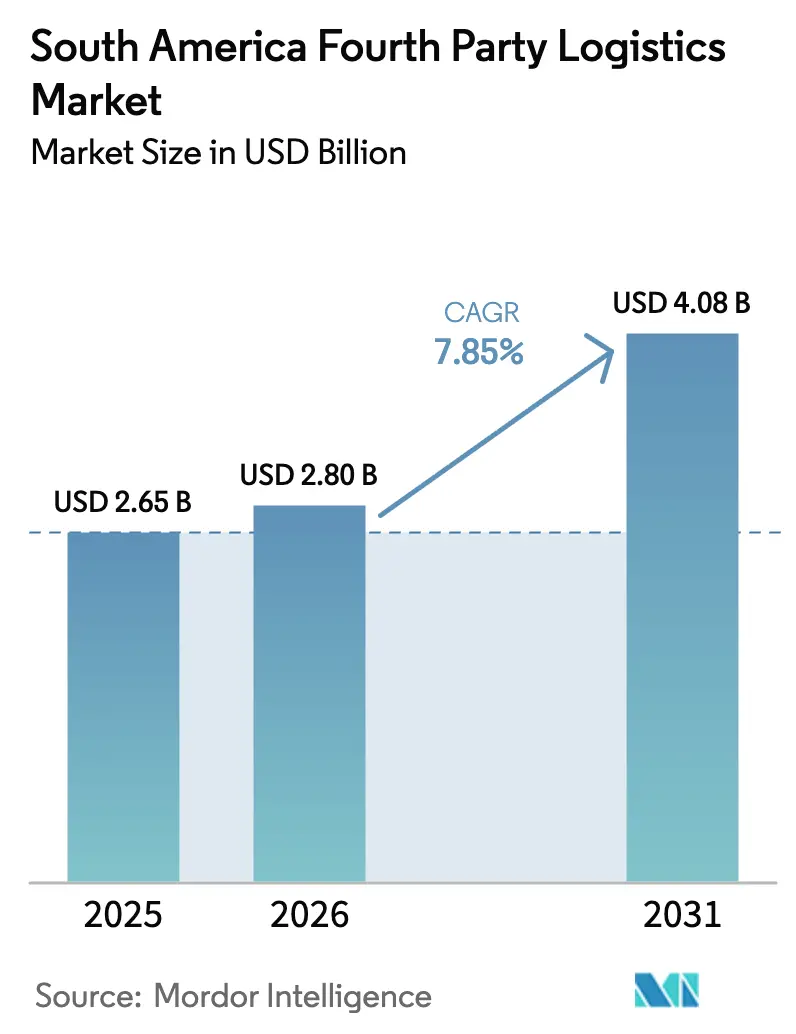

| Tamaño del mercado en el año base (2025) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cuarta Parte en América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Cuarta Parte en América del Sur aumente de USD 2.650 millones en 2025 a USD 2.800 millones en 2026 y alcance USD 4.080 millones en 2031, creciendo a una CAGR del 7,85% durante 2026-2031.

La demanda está pivotando desde la intermediación de carga transaccional hacia plataformas de orquestación de contrato único que integran corretaje aduanero, almacenamiento en depósito fiscal, contratación de transportistas y visibilidad en tiempo real bajo acuerdos de nivel de servicio unificados. Brasil generó el 52,75% de los ingresos regionales en 2025 gracias a su condición de centro del Mercosur y sus sólidos clústeres automotrices y de bienes de consumo; sin embargo, Colombia se expande con mayor rapidez a medida que el nearshoring redirige el ensamblaje de electrónica y las exportaciones de cadena de frío farmacéutica hacia puertos orientados al Pacífico[1]A.P. Moller - Maersk, "Actualización del Mercado de América Latina," MAERSK.COM . Los expedidores de comercio minorista y electrónico lideraron la adopción de 4PL gracias al programa de cumplimiento de pedidos de BRL 19.000 millones (USD 3.620 millones) de MercadoLibre, mientras que los megaproyectos de infraestructura como el Corredor Bioceánico y el Plan Nacional de Logística de Brasil están desbloqueando opciones multimodales de ferrocarril y cabotaje que los 4PL pueden combinar con las redes de transporte por carretera tradicionales. Las torres de control habilitadas digitalmente, la gestión de excepciones asistida por inteligencia artificial y el enrutamiento conforme a criterios de ESG influyen ahora en los resultados de las licitaciones, impulsando despliegues acelerados de plataformas tanto por parte de integradores globales como de especialistas regionales.

Conclusiones Clave del Informe

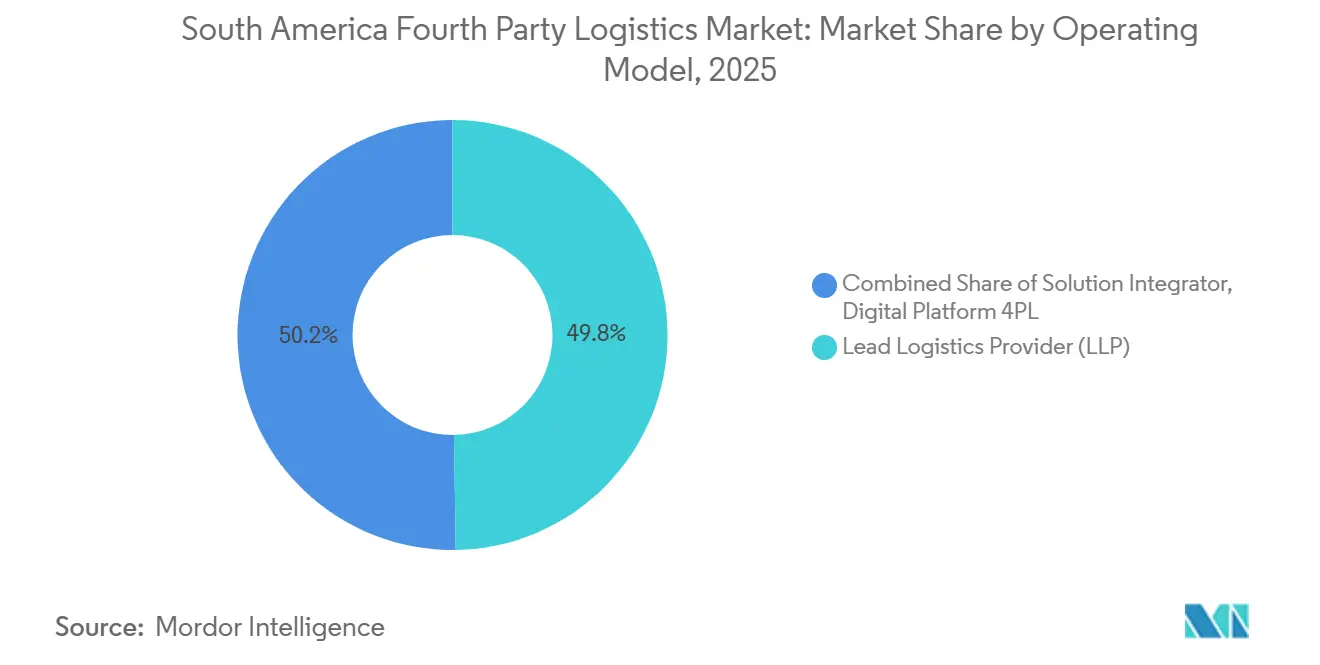

- Por modelo operativo, los contratos de proveedor líder de logística representaron el 49,76% de la participación del mercado de logística de cuarta parte (4PL) en América del Sur en 2025, mientras que las arquitecturas de Plataforma Digital 4PL tienen previsto expandirse a una CAGR del 8,91% entre 2026 y 2031.

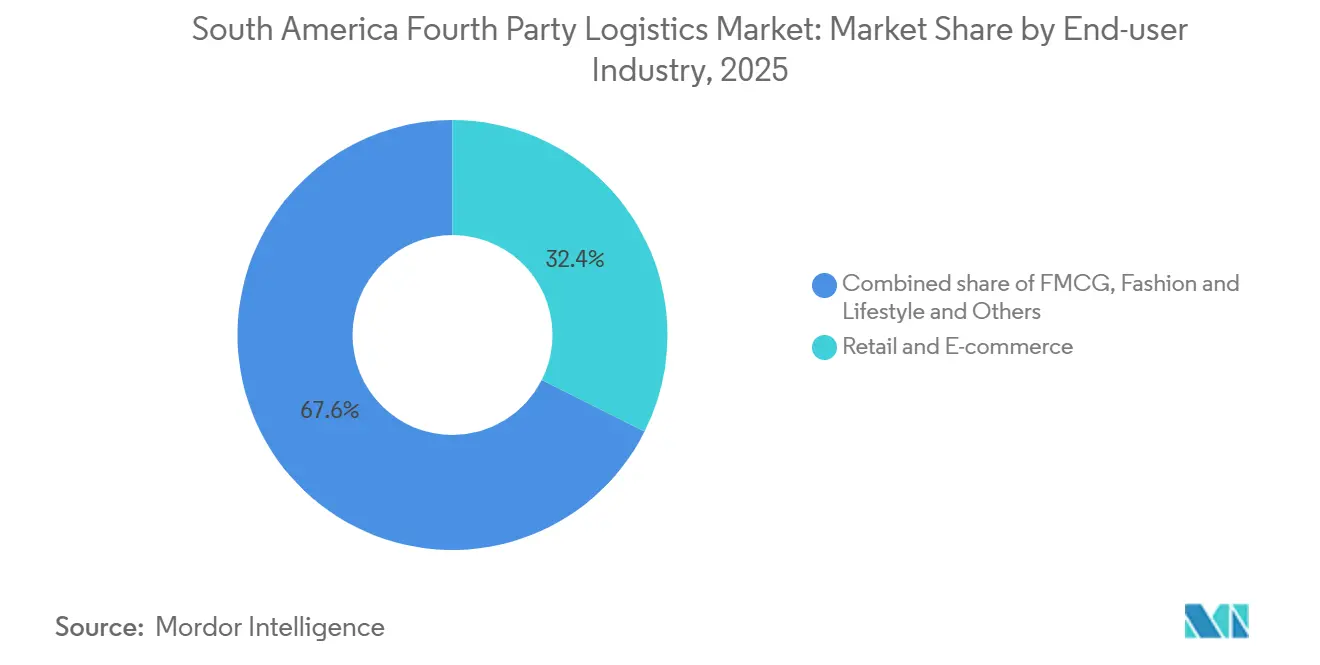

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 32,41% de los ingresos de 2025 en el tamaño del mercado de logística de cuarta parte (4PL) en América del Sur, mientras que los corredores refrigerados y farmacéuticos tienen proyectado crecer a una CAGR del 9,36% hasta 2031.

- Por geografía, Brasil representó el 52,75% del valor de 2025 dentro de la participación del mercado de logística de cuarta parte (4PL) en América del Sur, mientras que se espera que Colombia registre la expansión nacional más rápida con una CAGR del 9,85% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cuarta Parte en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge del comercio electrónico acelera la demanda de logística integrada | +2.1% | Brasil, Argentina, Colombia; efecto de derrame hacia Chile, Perú | Mediano plazo (2-4 años) |

| Megaproyectos de infraestructura que desbloquean redes multimodales | +1.8% | Brasil, Colombia, Argentina, Chile | Largo plazo (≥ 4 años) |

| Adopción de plataformas de digitalización y visibilidad en tiempo real | +1.5% | Brasil, Chile, Colombia | Corto plazo (≤ 2 años) |

| Optimización de la cadena de suministro baja en carbono impulsada por ESG | +1.2% | Brasil, Chile, Argentina; corredores de exportación hacia la UE | Mediano plazo (2-4 años) |

| Desarrollo de corredores de cadena de frío para exportaciones farmacéuticas y agroalimentarias | +0.9% | Colombia, Chile, Perú, Brasil (Noreste) | Mediano plazo (2-4 años) |

| Crecimiento de los ecosistemas de zonas francas con depósito fiscal | +0.7% | Brasil (Manaos, Santos), Colombia (Cartagena, Bogotá), Chile (Iquique) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Acelera la Demanda de Logística Integrada

El desarrollo de BRL 19.000 millones (USD 3.600 millones) de MercadoLibre en Brasil subraya la migración hacia nodos de cumplimiento de pedidos multicliente que los orquestadores 4PL pueden consolidar entre minoristas. La penetración del comercio electrónico del 30% en Argentina está impulsando a los comerciantes a adoptar módulos de financiamiento de inventario y fijación dinámica de precios integrados en los paneles de control 4PL. Los picos de exportación de flores de Colombia en torno al Día de San Valentín obligan a los 4PL a reservar capacidad de carga aérea con meses de antelación, utilizando Panamá como puerta de enlace de desbordamiento para evitar picos de tarifas.

Megaproyectos de Infraestructura que Desbloquean Redes Multimodales

Brasil asignó BRL 140.000 millones (USD 26.700 millones) para mejoras ferroviarias y, junto con el BID y la CAF, aseguró USD 10.000 millones para el Corredor Bioceánico, una ruta que reducirá el tránsito oceánico-ferroviario entre São Paulo y Antofagasta de 14 días a 7 para 2028. El corredor del Pacífico de Colombia acortó los trayectos Bogotá-Buenaventura en un 18% en 2025, aunque los deslizamientos de tierra y las flotas envejecidas obligan a los 4PL a mantener rutas redundantes[2]Programa de las Naciones Unidas para el Desarrollo, "Sostenibilidad de la Logística y el Transporte en América Latina," UNDP.ORG. El programa Norte Grande de Argentina amplía el acceso a las exportaciones agrícolas, pero aún enfrenta obstáculos relacionados con el robo de carga, lo que impulsa la demanda de rastreo habilitado por GPS en los acuerdos de nivel de servicio 4PL. La congestión en Santos, donde solo dos muelles operaron hasta mediados de 2025, elevó los tiempos de espera promedio a más de siete días; los orquestadores que pudieron redirigir el tráfico a través de Paranaguá o Itapoá captaron volúmenes urgentes.

Adopción de Plataformas de Digitalización y Visibilidad en Tiempo Real

La plataforma en la nube de Kuehne + Nagel conecta a más de 40 socios tecnológicos en seis torres de control regionales, reduciendo los ciclos de respuesta en un 60% y el inventario de seguridad en un 10%[3]Kuehne + Nagel, "Capacidades de Plataforma 4PL y Torre de Control," KUEHNE-NAGEL.COM. FourKites procesa 3,2 millones de envíos diariamente, pero la adopción en América del Sur está rezagada respecto a América del Norte debido a las normas de soberanía de datos. El sistema de gestión de almacenes (WMS) propio de JSL redujo los errores de almacén en un 25% en su superficie de 2 millones de m², lo que evidencia el retorno de la inversión de las plataformas desarrolladas internamente. La norma ISO 27001 es ahora una credencial casi obligatoria tras triplicarse los ataques de ransomware contra empresas de logística entre 2024 y 2025.

Optimización de la Cadena de Suministro Baja en Carbono Impulsada por ESG

Las medidas de ajuste en frontera por carbono de la UE y las normas sobre deforestación están obligando a los exportadores sudamericanos a documentar las emisiones de Alcance 3, lo que beneficia a los 4PL capaces de reportar datos de carbono por cada tramo de envío. La terminal de Suape de Maersk, totalmente electrificada y prevista para entrar en operación en 2026, junto con su concesión renovada en Santos, permite a los orquestadores comercializar corredores de carbono casi nulo. El panel de control de emisiones integrado de Kuehne + Nagel representa ahora hasta el 20% del peso de evaluación en los cuadros de mando de licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de infraestructura y alta dependencia del transporte por carretera | –1.3% | Argentina, Perú, Paraguay, Bolivia, Brasil rural | Largo plazo (≥ 4 años) |

| Regímenes aduaneros y regulatorios transfronterizos complejos | –0.9% | Controles cambiarios en Argentina, licencias de importación en Brasil, corredores del Mercosur | Mediano plazo (2-4 años) |

| Aversión al riesgo de ciberseguridad e integración de datos | –0.6% | Brasil, Chile, Colombia; sectores que manejan datos sensibles | Corto plazo (≤ 2 años) |

| Primas de seguros y riesgos relacionados con el robo de carga | –0.5% | Brasil: 68% de los incidentes, Argentina: 12%, corredores fronterizos de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Infraestructura y Alta Dependencia del Transporte por Carretera

La participación modal del transporte por carretera del 70%, combinada con una antigüedad media de los camiones de 15 años, limita la fiabilidad y aumenta las emisiones. El análisis del modelo de gravedad del FMI muestra que la calidad de la infraestructura logística explica en gran medida el subcomercio manufacturero de América del Sur. La volatilidad cambiaria retrasa la adquisición de repuestos para el programa vial Norte Grande de Argentina, lo que incrementa los costos operativos de los transportistas. El margen CIF/FOB de Chile en 2022 alcanzó el 8,8%, casi el doble de la norma mundial, lo que refleja la barrera de los Andes y las limitadas opciones multimodales[4]Organización para la Cooperación y el Desarrollo Económicos, "Conjunto de Datos de Márgenes CIF/FOB," OECD.ORG. La congestión portuaria en Santos agrava los retrasos, elevando las tarifas de expedición urgente que los contratos 4PL tienen dificultades para trasladar.

Regímenes Aduaneros y Regulatorios Transfronterizos Complejos

Las normas del Mercosur, la Alianza del Pacífico y la Comunidad Andina difieren en materia de valoración, licencias e intercambio de datos, lo que genera una carga de cumplimiento para los 4PL. Paraguay registra una puntuación del 82,8% en el sistema ONU/CEFACT, pero las burocracias de importación de Brasil y los controles cambiarios de Argentina introducen incertidumbre. Los proyectos piloto de la OMA sobre Certificados de Origen electrónicos siguen siendo desiguales; las intervenciones manuales persisten en las fronteras terrestres, prolongando los ciclos de cobro. La reconfiguración de la planta de Volkswagen en Puebla en 2027 aumentará el número de piezas de origen extranjero en un 70%, lo que ilustra la carga de coordinación que deben asumir los 4PL.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo Operativo: Las Plataformas Digitales Ganan Participación a Pesar del Dominio del Proveedor Líder de Logística

Los acuerdos de proveedor líder de logística captaron el 49,76% del gasto de 2025 en la participación del mercado de logística de cuarta parte en América del Sur, lo que refleja las normas de externalización a largo plazo en los sectores automotriz e industrial. Sin embargo, los contratos de Plataforma Digital 4PL están previstos para registrar la CAGR más alta, del 8,91%, impulsados por la demanda de torres de control basadas en la nube, análisis predictivo y precios modulares. La red de Kuehne + Nagel integra cuarenta proveedores tecnológicos y reduce los amortiguadores de inventario en un 10%. La torre de control habilitada por inteligencia artificial de FourKites procesa 3,2 millones de cargas diarias, lo que subraya las ventajas de escala frente a los modelos de proveedor líder de logística con activos intensivos.

Los Integradores de Soluciones ocupan el nicho consultivo, rediseñando redes de suministro sin asumir el riesgo de ejecución. El sistema iTMS de 4flow ha generado ahorros en flete del 5-15% con ciclos de implementación de 12 a 16 semanas para fabricantes de equipos originales, atrayendo a nuevos participantes de nearshoring del mercado medio. A medida que la convergencia se acelera, Maersk y C.H. Robinson están incorporando herramientas de sistema de gestión de transporte como servicio sobre sus carteras de transporte de carga, difuminando los límites entre modelos en el mercado de logística de cuarta parte en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Minorista y Electrónico Lidera, la Cadena de Frío se Acelera

En el tamaño del Mercado de Logística de Cuarta Parte (4PL) en América del Sur, el segmento de comercio minorista y comercio electrónico dominó con el 32,41% de los ingresos de 2025 y está previsto que crezca a una CAGR del 9,36% hasta 2031, la más rápida entre todos los sectores. La red de cumplimiento de pedidos de MercadoLibre impulsa el almacenamiento multicliente donde los 4PL consolidan la capacidad de última milla, mientras que el creciente volumen de cadena de frío proveniente de las flores de Colombia, las frutas de Chile y las vacunas regionales pone de relieve la necesidad de corredores equipados con sensores, ya que las pérdidas por temperatura alcanzan el 38% en América Central.

Los fabricantes automotrices y de movilidad dependen de flujos de entrada en secuencia integrados con sistemas de planificación de recursos empresariales; Nissan Brasil redujo el tiempo de permanencia de los camiones en un 93% mediante plataformas de visibilidad. Los expedidores de tecnología redirigen cada vez más las piezas de origen chino a través de zonas francas para reducir la exposición arancelaria, y las marcas de moda integran la logística circular y las métricas de carbono en los cuadros de mando 4PL para cumplir con los estándares de licitación de la UE.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En la participación del Mercado de Logística de Cuarta Parte (4PL) en América del Sur, Brasil dominó con el 52,75% de los ingresos en 2025, impulsado por las preferencias comerciales del Mercosur, su denso ecosistema automotriz y la extensa red de almacenes de MercadoLibre. Colombia, por su parte, tiene proyectado registrar el crecimiento más rápido con una CAGR del 9,85% hasta 2031, respaldada por la expansión de los corredores de exportación y la rápida digitalización de la infraestructura logística. El Plan Nacional de Logística de Brasil por BRL 140.000 millones (USD 26.700 millones) y el Corredor Bioceánico, que conecta con Asia en tan solo siete días, destacan el significativo potencial de cambio modal hacia soluciones ferroviarias y multimodales.

La orquestación 4PL regional está madurando, con la división Intralog de JSL gestionando 2 millones de m² de instalaciones y estableciendo un modelo para los actores locales que aspiran a estándares de integración global. Al mismo tiempo, la terminal electrificada de Suape de Maersk y su concesión renovada en Santos están estableciendo corredores bajos en carbono cada vez más atractivos para los expedidores con enfoque en ESG que buscan soluciones de cadena de suministro sostenibles.

En otros mercados, los desarrollos viales del programa Norte Grande de Argentina están abriendo nuevas zonas de producción, aunque el avance se ve moderado por las restricciones cambiarias, el robo de carga (12% de los incidentes) y las fricciones en las licencias de importación. El pronóstico de exportaciones de nearshoring del BID por USD 3.910 millones respalda la demanda de orquestación de almacenes en depósito fiscal, mientras que Chile mantiene su ventaja como puerta de enlace al Pacífico, demostrada por FedEx al duplicar su centro de distribución en Santiago a 14.000 m² (6.000 paquetes/hora). Perú, Paraguay, Bolivia, Uruguay y Ecuador representan oportunidades de espacio en blanco donde los fabricantes de mediana capitalización aún dependen de redes de intermediación fragmentadas.

Panorama Competitivo

Los integradores globales como DHL, Kuehne + Nagel, DSV, Maersk Logistics, GXO, CEVA, UPS SCS, FedEx Logistics, GEODIS y C.H. Robinson compiten directamente con líderes regionales como JSL, SAAM y Gafor en la participación del Mercado de Logística de Cuarta Parte (4PL) en América del Sur. Estos actores combinan el transporte de carga internacional, la logística contractual, la gestión del transporte y los servicios de valor agregado, como el despacho aduanero, la visibilidad de datos y el seguimiento de sostenibilidad, en una única capa de orquestación. La adopción tecnológica se ha convertido en el diferenciador clave: la torre de control basada en la nube de Kuehne + Nagel ayuda a los clientes a reducir los inventarios de seguridad en un 10%, mientras que el sistema de gestión de almacenes (WMS) habilitado por inteligencia artificial de JSL reduce los errores en un 25% y mejora la utilización de la mano de obra en múltiples instalaciones.

CEVA Logistics gestiona el centro de piezas de 20.000 m² de Iveco en Minas Gerais, desplegando herramientas WMS inalámbricas que permiten la preparación de pedidos de alta frecuencia, la coordinación sin papel y las actualizaciones en tiempo real para las líneas de producción. La asociación de GEODIS con Atlas Air asegura capacidad de carga aérea hacia Brasil, Colombia y Chile, ofreciendo conectividad estable en temporada alta que mitiga el volátil suministro de carga aérea de la región. Estas capacidades son cada vez más decisivas para ganar mandatos integrados de clientes automotrices, electrónicos y farmacéuticos que priorizan la fiabilidad y la visibilidad de la cadena completa.

Las multinacionales están escalando a través de fusiones, adquisiciones y alianzas de aviación, lo que les permite extender plataformas de visibilidad y corredores con control de temperatura en todos los continentes. En contraste, las empresas regionales avanzan hacia la integración vertical; por ejemplo, SAAM desinvirtió sus terminales portuarias para centrarse exclusivamente en el remolque de alto margen y la orquestación logística. Con la expansión del ecosistema digital, las certificaciones de ciberseguridad como ISO 27001 y TISAX se han convertido en requisitos contractuales no negociables, ya que el ransomware y las filtraciones de datos ponen a prueba cada vez más la resiliencia digital que sustenta las redes logísticas físicas.

Líderes de la Industria de Logística de Cuarta Parte en América del Sur

DHL Supply Chain

Kuehne + Nagel

DSV

XPO Logistics

CEVA Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: GEODIS firma un acuerdo de interconexión con Atlas Air para aumentar la capacidad de carga aérea hacia Brasil, Colombia, Panamá, Chile y Costa Rica.

- Noviembre de 2025: JSL nombra un nuevo director ejecutivo para 2026 y escinde Intralog, una unidad 4PL con ingresos de BRL 2.400 millones que apunta a un crecimiento superior al 20%.

- Noviembre de 2025: CEVA operará un centro de distribución de piezas de 20.000 m² para Iveco en Minas Gerais, respaldado por una inversión de BRL 93 millones.

- Octubre de 2025: El Rastreador de Conectividad Global de DHL mejora los pronósticos de comercio de América del Sur y América Central tras un crecimiento del valor del 5,4% en lo que va del año.

Alcance del Informe del Mercado de Logística de Cuarta Parte en América del Sur

| Proveedor Líder de Logística |

| Integrador de Soluciones |

| Plataforma Digital 4PL |

| Bienes de Consumo de Alta Rotación |

| Comercio Minorista y Comercio Electrónico |

| Moda y Estilo de Vida |

| Tecnología y Electrónica |

| Refrigeración y Farmacia |

| Automotriz y Movilidad |

| Manufactura Industrial |

| Otros |

| Argentina |

| Brasil |

| Chile |

| Perú |

| Colombia |

| Resto de América del Sur |

| Por Modelo Operativo | Proveedor Líder de Logística |

| Integrador de Soluciones | |

| Plataforma Digital 4PL | |

| Por Industria de Usuario Final | Bienes de Consumo de Alta Rotación |

| Comercio Minorista y Comercio Electrónico | |

| Moda y Estilo de Vida | |

| Tecnología y Electrónica | |

| Refrigeración y Farmacia | |

| Automotriz y Movilidad | |

| Manufactura Industrial | |

| Otros | |

| Por País | Argentina |

| Brasil | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de logística de cuarta parte en América del Sur en 2026?

Se proyecta que el mercado alcance USD 2.800 millones en 2026.

¿Qué modelo operativo se expande con mayor rapidez?

Se espera que los contratos de Plataforma Digital 4PL crezcan a una CAGR del 8,91% hasta 2031.

¿Qué factores hacen de Colombia un punto de crecimiento atractivo?

La mejora de los corredores del Pacífico, los tiempos de tránsito Bogotá-Buenaventura un 18% más cortos y los flujos de nearshoring sustentan una perspectiva de CAGR del 9,85%.

¿Cómo están reformulando las normas ESG los contratos logísticos en la región?

Las regulaciones de ajuste en frontera por carbono y de deforestación de la UE están impulsando a los expedidores a favorecer a los 4PL que ofrecen informes de emisiones a nivel de envío.

¿Qué iniciativa de infraestructura alterará más significativamente los patrones de enrutamiento regional?

El Corredor Bioceánico de Brasil, previsto para reducir a la mitad el tránsito São Paulo-Antofagasta a siete días para 2028, modificará materialmente las opciones modales.

¿Qué riesgo eleva más significativamente las primas de seguros?

El robo de carga valorado en USD 5.500 millones anuales y fuertemente concentrado en Brasil eleva los costos de seguros y hace necesaria la seguridad basada en GPS.

Última actualización de la página el: