Tamaño y Cuota del Mercado de Carga Aérea de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

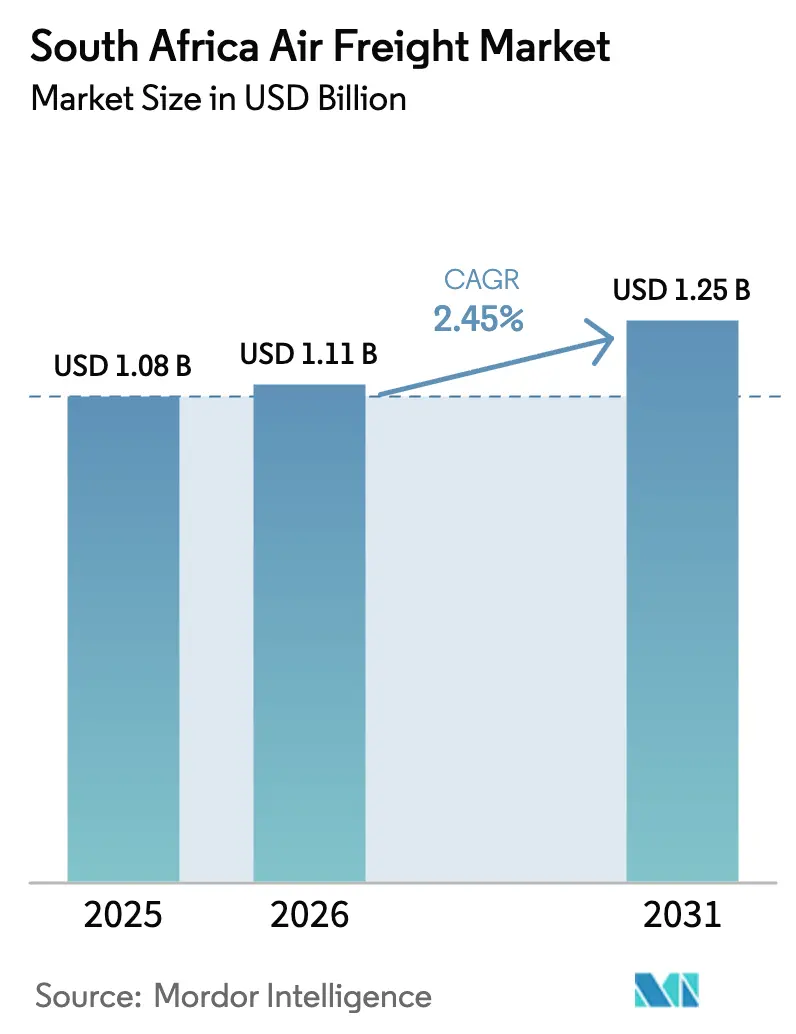

| Tamaño del mercado en el año base (2025) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.45% CAGR |

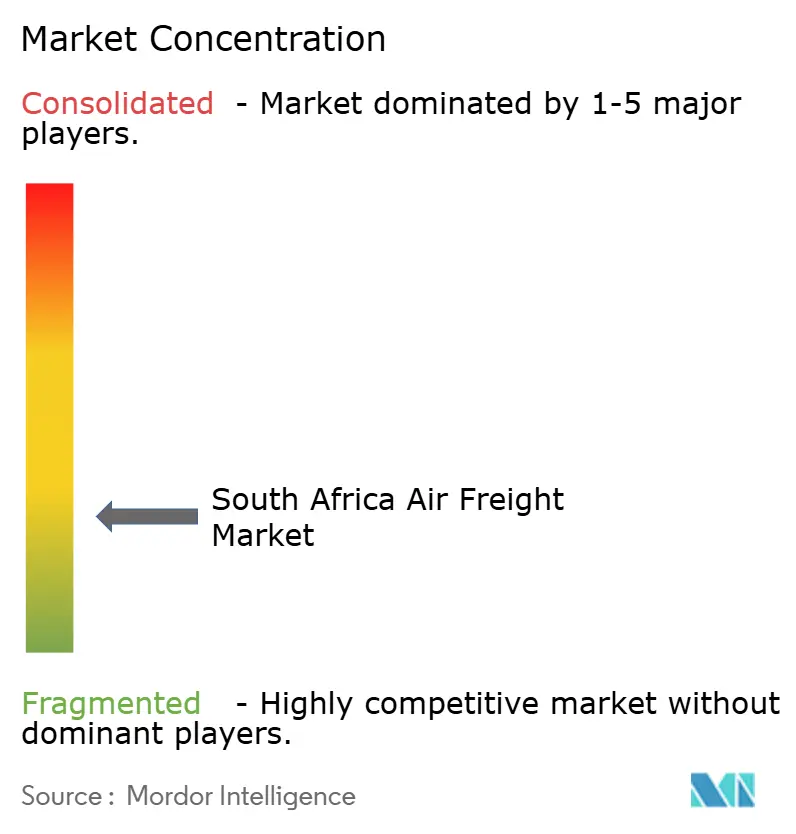

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga Aérea de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Carga Aérea de Sudáfrica fue valorado en USD 1.080 millones en 2025 y se estima que crecerá desde USD 1.110 millones en 2026 hasta alcanzar USD 1.250 millones en 2031, a una CAGR del 2,45% durante el período de previsión (2026-2031).

La demanda está anclada en rutas comerciales de alto valor y sensibles al tiempo que vinculan a los productores africanos emergentes con Europa, Asia y América del Norte; sin embargo, el crecimiento se mantiene moderado porque las limitaciones de la infraestructura aeroportuaria y de energía restringen la capacidad disponible. Los envíos de comercio electrónico se expanden a un ritmo del 14% anual, lo que impulsa a los operadores de envíos urgentes a añadir frecuencias y dedicar asignaciones en la bodega de los aviones, mientras que los productos perecederos, como cítricos, uvas de mesa y productos farmacéuticos, continúan pagando primas de rentabilidad que mantienen elevados los factores de carga. El Aeropuerto Internacional OR Tambo de Gauteng gestiona 650.000 toneladas de carga anualmente, pero los continuos cortes de energía obligan a los inquilinos a depender de una costosa energía de respaldo que eleva los gastos operativos. Al mismo tiempo, la modernización aduanera y una plataforma de ventanilla única en 2025 prometen despachos más rápidos, lo que podría desplazar envíos de valor medio del transporte marítimo al aéreo.

Conclusiones Clave del Informe

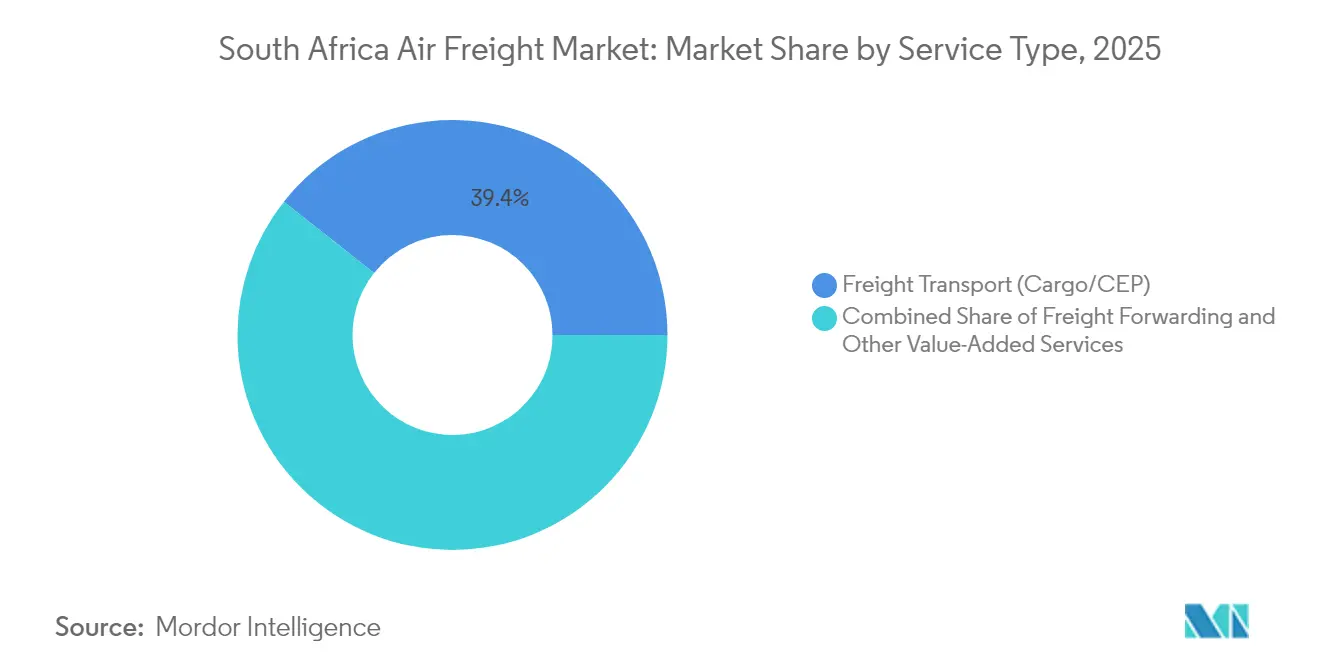

- Por servicio, el transporte de carga representó el 39,35% de la cuota del mercado de carga aérea de Sudáfrica en 2025, mientras que se proyecta que otros servicios de valor agregado crecerán a una CAGR del 3,08% hasta 2031.

- Por destino, las rutas internacionales captaron el 65,55% del tráfico en 2025; las rutas domésticas avanzan a una CAGR del 3,36% hasta 2031, lo que refleja la demanda de cumplimiento regional impulsada por el comercio electrónico.

- Por tipo de transportista, la carga en bodega representó el 51,40% del tamaño del mercado de carga aérea de Sudáfrica en 2025, mientras que los cargueros dedicados están previstos para registrar una CAGR del 3,55% hasta 2031, impulsados por el crecimiento de la carga farmacéutica y sobredimensionada.

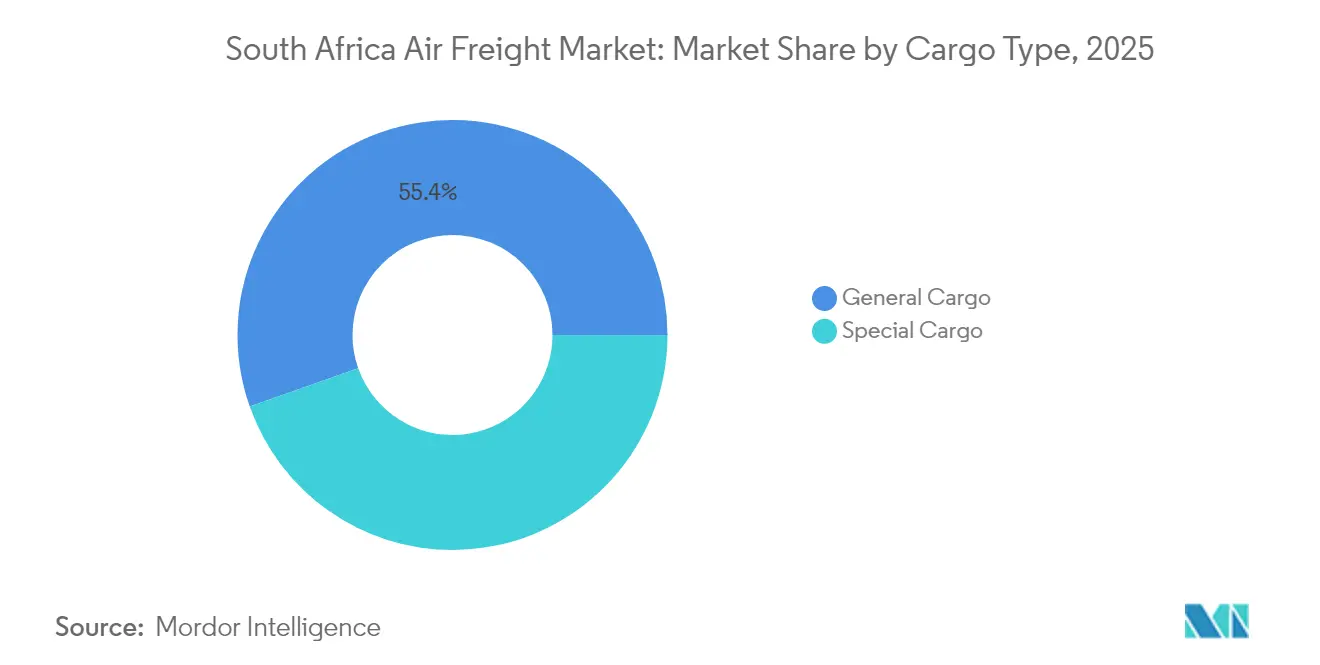

- Por tipo de carga, la carga general representó el 55,40% del tamaño del mercado de carga aérea de Sudáfrica en 2025, y la carga especial está en camino de alcanzar una CAGR del 3,16% hasta 2031, lo que refleja un cumplimiento más estricto de la cadena de frío.

- Por industria de uso final, el comercio electrónico y el comercio minorista representaron el 27,60% de los ingresos de 2025, mientras que la salud y los productos farmacéuticos se expanden a una CAGR del 4,32% hasta 2031 a medida que escala la adquisición del Seguro Nacional de Salud.

- Por provincia, Gauteng lideró con una cuota del 40,40% en 2025; se proyecta que Western Cape crecerá a una CAGR del 3,65% hasta 2031 debido al auge de las exportaciones de frutas y flores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga Aérea de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y demanda de paquetería urgente | +0.8% | Gauteng, Western Cape, cobertura nacional | Corto plazo (≤ 2 años) |

| Ubicación estratégica como hub en el extremo sur de África | +0.6% | Nacional con extensión hacia la Comunidad de Desarrollo de África Austral | Largo plazo (≥ 4 años) |

| Crecimiento de las exportaciones de productos perecederos | +0.5% | Western Cape, KwaZulu-Natal, Gauteng | Mediano plazo (2-4 años) |

| Modernización aduanera y ventanilla única | +0.3% | Nacional, adopción temprana en Johannesburgo, Ciudad del Cabo, Durban | Mediano plazo (2-4 años) |

| Proyectos piloto de corredores de drones de carga | +0.2% | Distritos rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Acuerdos de compra de Combustible de Aviación Sostenible | +0.1% | Principales aeropuertos a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Demanda de Paquetería Urgente

El comercio electrónico transfronterizo ha convertido la entrega al día siguiente en una expectativa básica, lo que ha llevado a los operadores de envíos urgentes a modernizar la capacidad de clasificación y a asociarse con siete aerolíneas extranjeras adicionales en 2025 para reforzar los corredores de tiempo definido. Los volúmenes aumentan con suficiente rapidez como para que los transportistas negocien acuerdos de espacio en bloque con meses de anticipación, asegurando capacidad de transporte durante los picos de temporada minorista. El cambio del Servicio de Impuestos Internos de Sudáfrica hacia una recaudación de IVA más estricta sobre los envíos de bajo valor incrementa la carga administrativa para los operadores marítimos, lo que orienta a los comerciantes hacia la carga aérea, donde las herramientas de despacho automatizadas aceleran los tiempos de ciclo. Los nuevos cargueros dedicados al comercio electrónico llegan ahora a OR Tambo en rotaciones nocturnas, mientras que los integradores regionales ensayan centros de microdistribución en Ciudad del Cabo para reducir los costos de la última milla. La diferenciación competitiva se ha trasladado a las interfaces digitales, ya que los cargadores exigen visibilidad en tiempo real y métricas de carbono en cada envío[1]"Cambios en el Sistema de Importaciones Aduaneras," Servicio de Impuestos Internos de Sudáfrica, sars.gov.za.

Ubicación Estratégica como Hub en el Extremo Sur de África

Sudáfrica ocupa el punto intermedio de las rutas comerciales este-oeste de África y sirve como nodo natural de consolidación de carga que alimenta a los estados de la Comunidad de Desarrollo de África Austral. El Mercado Único de Transporte Aéreo Africano otorga derechos de quinta libertad que permiten a los transportistas extranjeros hacer escala en Johannesburgo, ampliando el área de captación e impulsando los volúmenes de tránsito. Ethiopian Airlines aumentó las paradas semanales de carguero en Ciudad del Cabo a once en 2024, citando la fiabilidad del manejo en tierra y las disposiciones de cielos abiertos bilaterales. El Aeropuerto Internacional de Ciudad del Cabo procesó un 27% más de carga durante los primeros 10 meses de 2024 después de que las partes interesadas cofinanciaran un programa de Corredor Aéreo Farmacéutico que ofrece plataformas de rodadura con control de temperatura. La competitividad a largo plazo depende de la gestión del tráfico aéreo basada en satélites, actualmente en proceso de adquisición, que debería añadir capacidad de rutas y reducir la espera en altura sobre Johannesburgo[2]"Estudio de Concentración Industrial," Estadísticas Sudáfrica, statssa.gov.za.

Crecimiento de las Exportaciones de Productos Perecederos (Frutas, Flores, Productos Farmacéuticos)

Los exportadores de productos frescos dependen de un transporte rápido durante los picos de cosecha, ya que los tránsitos marítimos superan la vida útil de la cadena de frío. Los envíos de uvas de mesa alcanzaron las 415.565 toneladas en 2024, un aumento del 30%, y la mayor parte de los volúmenes salieron desde Ciudad del Cabo bajo estrictos objetivos de permanencia en pista de dos horas. Las exportaciones farmacéuticas también aumentan a medida que el 35% de los productos terapéuticos requieren un control entre 2 y 8 °C, una proporción que aumentará con las cadenas de producción de vacunas de ARNm. Las aerolíneas han reaccionado equipando las bodegas de fuselaje ancho con fuentes de alimentación para contenedores activos, mientras que los transitarios prereservan cámaras frigoríficas junto a la pista para evitar los cortes de energía de la red. Los mayores rendimientos de los envíos de perecederos compensan el costo de la recarga de hielo seco y el personal adicional, sosteniendo la economía de las rutas en vuelos de regreso tradicionalmente desequilibrados.

Modernización Aduanera y Despacho por Ventanilla Única

La plataforma de ventanilla única de Sudáfrica de 2025 permite a los importadores presentar datos de manifiesto, sanitarios y de permisos una sola vez en lugar de hacerlo en cuatro portales distintos, reduciendo los tiempos promedio de despacho y las tarifas de documentación. Los motores de riesgo automatizados redirigen los envíos no sensibles a canales verdes, liberando recursos de inspección para mercancías controladas. Los Estudios de Liberación de Tiempo realizados en Oshoek muestran el potencial de reducir la estadía de extremo a extremo en 19 horas adicionales si herramientas de intercambio de datos similares se extienden a los aeropuertos. Los regímenes simplificados favorecen los componentes industriales de valor medio anteriormente relegados al transporte marítimo, transfiriendo tonelaje incremental al mercado de carga aérea de Sudáfrica y elevando la utilización de la bodega en las rutas de conexión.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos operativos y de combustible | -0.4% | Nacional, crítico en sectores domésticos con márgenes reducidos | Corto plazo (≤ 2 años) |

| Riesgos de los cortes de energía para la cadena de frío aeroportuaria | -0.3% | Principales puertas de entrada internacionales | Corto plazo (≤ 2 años) |

| Fallos en el sistema de control del tráfico aéreo | -0.2% | Johannesburgo y otros aeropuertos de primer nivel | Corto plazo (≤ 2 años) |

| Déficits de financiación y brechas de mantenimiento en aeropuertos | -0.2% | Nacional, más agudo en instalaciones gestionadas por ACSA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos y de Combustible

Los precios del combustible de aviación repuntaron un 16,6% interanual a principios de 2025, lo que obligó a las aerolíneas a racionalizar frecuencias y a desplegar aviones B777F de mayor eficiencia de combustible en las rutas principales. Los transportistas implementaron incrementos tarifarios que elevaron las tarifas internacionales de paquetería a ZAR 22,17 por kilogramo, lo que frenó los flujos de productos básicos con márgenes reducidos. La adopción de Combustible de Aviación Sostenible se sitúa por debajo del 2% del suministro total y conlleva una prima del 50%, que los operadores solo pueden trasladar a la carga de carácter crítico para la vida, lo que limita una adopción más amplia. Las ratios de concentración superiores al 60% permiten a los operadores establecidos sincronizar los ajustes de recargos, limitando el alivio de precios para los cargadores.

Riesgos de los Cortes de Energía para la Cadena de Frío Aeroportuaria

Los cortes de energía en la Etapa 10 implementados por Eskom reducen la disponibilidad de la red hasta 12 horas al día, lo que genera dependencia de generadores que infla las tarifas de manejo y amenaza la integridad del producto. Las desviaciones de temperatura durante los cortes afectaron al 20% de los envíos farmacéuticos monitorizados en 2024, lo que obligó a los exportadores a sobreempacar con materiales de cambio de fase, lo que aumenta el peso y los costos. Los apagones imprevistos de los sistemas de radar e iluminación provocaron retrasos en los vuelos en OR Tambo, generando una cascada de conexiones perdidas y desvíos de vuelos chárter que socavan la fiabilidad del servicio. Algunos cargadores han comenzado a enrutar cargas sensibles a través de Nairobi, donde los amortiguadores de energía renovable proporcionan una energía más estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación Impulsa el Crecimiento de los Servicios de Valor Agregado

Los servicios de transporte de carga, principalmente operaciones de carga y mensajería urgente y paquetería, representaron el 39,35% de la cuota del mercado de carga aérea de Sudáfrica en 2025, lo que subraya la centralidad del transporte tradicional en la cadena logística nacional. El segmento se beneficia del aumento de las ventas en línea transfronterizas y de los fabricantes extranjeros que prefieren Johannesburgo como nodo de consolidación para el sur de África. Los agentes de carga ocupan un papel intermediario al agregar volúmenes de pequeños cargadores; los mercados digitales de tarifas y los paneles de seguimiento en tiempo real están cerrando las brechas de información que antes dificultaban a las empresas más pequeñas. Se prevé que otros servicios de valor agregado registren una CAGR del 3,08% hasta 2031, la más rápida dentro de esta segmentación, a medida que los cargadores externalizan el despacho de aduanas, el seguro de carga y la gestión de dispositivos de carga unitaria. Las ofertas integradas reducen los traspasos, disminuyen el riesgo de daños y mejoran la visibilidad, una combinación que continúa atrayendo a los minoristas del mercado medio hacia los niveles premium del mercado de carga aérea de Sudáfrica.

Los agentes de carga aprovechan los acuerdos de espacio en bloque para asegurar mejores tarifas de las que pueden obtener los cargadores independientes y luego reinvierten los ahorros en aplicaciones de gestión de inventarios que muestran los tiempos de estadía y las huellas de carbono en tiempo real. Las presiones regulatorias en materia de cumplimiento de mercancías peligrosas han llevado a las aerolíneas a preferir a los consolidadores con certificación de la Asociación Internacional de Transporte Aéreo, elevando la barrera de entrada para los operadores esporádicos. Como resultado, los nuevos participantes del mercado están adoptando estrategias de nicho, como equipos sobredimensionados para el sector del petróleo y el gas o logística de escenografías, en lugar de competir directamente con los operadores establecidos en carga general. Estas dinámicas alargan los períodos contractuales y refuerzan el carácter oligopólico del mercado de carga aérea de Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Destino: Las Rutas Internacionales Dominan a Pesar de la Aceleración Doméstica

Las rutas internacionales absorbieron el 65,55% de los volúmenes de 2025, reflejo de la naturaleza orientada a la exportación de la economía de Sudáfrica y de sus fuertes vínculos con los mercados de consumo europeos y asiáticos. Los frecuentes vuelos de pasajeros en fuselaje ancho generan amplia capacidad en bodega que mantiene competitivas las tarifas para componentes automotrices, electrónica y productos frescos. El tráfico doméstico es reducido en términos absolutos, pero crecerá a una CAGR del 3,36% hasta 2031, ya que las plataformas locales de comercio electrónico prometen entregas al día siguiente en centros urbanos dispersos. Los proveedores logísticos están añadiendo cargueros nocturnos entre pares de ciudades e invirtiendo en nodos de clasificación regionales para evitar el doble manejo en Johannesburgo, reduciendo el tiempo de entrega en un día en las rutas Ciudad del Cabo–Durban.

La Zona de Libre Comercio Continental Africana está llamada a liberalizar los envíos intraafricanos, lo que podría desviar algunos flujos de las redes de larga distancia hacia ramales regionales. Johannesburgo y Ciudad del Cabo están preparadas para capturar estos volúmenes, aunque enfrentan una competencia emergente de Nairobi y Lagos, que ofrecen tiempos de tránsito más cortos hacia África Occidental. Las inyecciones de capacidad de nuevos transportistas determinarán, por tanto, si el tamaño del mercado de carga aérea de Sudáfrica gana cuota en los corredores intraafricanos este-oeste o cede terreno frente a los hubs rivales.

Por Tipo de Transportista: La Capacidad de los Cargueros Gana Impulso

Las bodegas de fuselaje representaron el 51,40% del tamaño del mercado de carga aérea de Sudáfrica en 2025, ya que los servicios de pasajeros ofrecen frecuencias diarias que se ajustan a los ciclos de inventario justo a tiempo. Sin embargo, los cargueros dedicados crecerán a una tasa compuesta anual del 3,55% hasta 2031, impulsados por productos farmacéuticos, animales vivos y maquinaria industrial sobredimensionada que requieren carga en cubierta principal o estricto control de temperatura. Aerolíneas como DHL y Ethiopian despliegan aeronaves B777F en Johannesburgo en rotaciones alrededor del mundo, proporcionando opciones de exportación con cierre tardío.

La aviónica ADS-B Out, exigida a partir de junio de 2025, aumenta los costos de cumplimiento, pero también incrementa la seguridad operativa y permite un espaciado de rutas más eficiente, lo que apoya asignaciones adicionales de franjas horarias. Las empresas chárter más pequeñas pueden tener dificultades para modernizar los antiguos DC-9 y probablemente se fusionen o abandonen el mercado, consolidando aún más la oferta de cargueros. A medida que la capacidad se ajusta, las primas de rentabilidad en los vuelos chárter nocturnos deberían mantenerse, reforzando el valor de las inversiones estratégicas en flota para los operadores establecidos en el mercado de carga aérea de Sudáfrica.

Por Tipo de Carga: La Carga Especial Ocupa un Posicionamiento Premium

La carga general representó el 55,40% del transporte en 2025, lo que refleja la diversidad de los envíos salientes de bienes de consumo, insumos mineros y piezas automotrices. Aun así, la carga especial superará ese ritmo con una CAGR del 3,16% hasta 2031, impulsada por mandatos más estrictos de temperatura para productos farmacéuticos y el crecimiento de las exportaciones de electrónica. Los rendimientos de ingresos de la carga especial son en promedio 1,8 veces los de la carga general, compensando los mayores costos de manejo y documentación.

Las desviaciones de temperatura durante los cortes de energía impulsaron a los operadores de tierra a adquirir almacenamiento de energía híbrido que mantiene condiciones estables durante dos horas sin necesidad de un generador, reduciendo el riesgo de deterioro. Las regulaciones para el transporte de baterías de iones de litio también se han endurecido, lo que ha llevado a la creación de zonas de almacenamiento segregadas y sistemas especializados de supresión de incendios en Johannesburgo. En conjunto, estas medidas aumentan la confianza entre los cargadores de alta tecnología y contribuyen al crecimiento del segmento premium del mercado de carga aérea de Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Salud y los Productos Farmacéuticos Lideran el Crecimiento

El comercio electrónico y el comercio minorista fue la mayor categoría de uso final en 2025, con una cuota del 27,60%, a medida que las plataformas internacionales en línea ganaban terreno entre los consumidores sudafricanos. Sin embargo, la salud y los productos farmacéuticos encabezan el cuadro de crecimiento con una CAGR del 4,32% hasta 2031, ya que el Proyecto de Ley de Seguro Nacional de Salud centraliza la adquisición de medicamentos e incrementa los volúmenes de reexportación regional. El cumplimiento de la cadena de frío impulsa la adopción de servicios de valor agregado, incluidos el monitoreo de temperatura en tiempo real y vehículos con aislamiento térmico para la última milla.

La manufactura y el sector automotriz, los productos perecederos y la electrónica siguen siendo contribuyentes importantes, cada uno con protocolos de manejo distintos. Los proveedores de primer nivel del sector automotriz envían piezas de motor de alto valor mediante servicio en el siguiente vuelo disponible para evitar la paralización de las plantas. Los exportadores de productos frescos valoran la capacidad de la carga aérea para llegar a los estantes de los supermercados europeos en menos de 48 horas, preservando las primas de precio. Los módulos de alta tecnología para estaciones base de telecomunicaciones se transportan mediante embalajes seguros y a prueba de manipulaciones que se apoyan en la sólida infraestructura de seguridad de los aeropuertos sudafricanos.

Análisis Geográfico

El dominio de Gauteng en el mercado de carga aérea de Sudáfrica se sustenta en el Aeropuerto Internacional OR Tambo, que atiende a 18,37 millones de pasajeros y procesa 650.000 toneladas de carga al año. Las corporaciones ubican centros de distribución en las inmediaciones para consolidar electrónica, indumentaria y productos farmacéuticos entrantes antes de despacharlos a clientes regionales. El aeropuerto registra un rendimiento puntual del 86,68%, pero los continuos cortes de energía exigen inversiones en generadores diésel y baterías de respaldo, lo que eleva las tarifas de manejo por kilogramo. Los fallos en el control del tráfico aéreo en marzo de 2025 paralizaron las salidas durante seis horas, lo que llevó a las aerolíneas a revisar planes de contingencia que incluyen el enrutamiento a través de Nairobi o Doha para carga de tiempo crítico. Los problemas de liquidez de la Compañía de Aeropuertos de Sudáfrica, incluidas facturas impagas que superan los ZAR 550 millones, generan incertidumbre sobre el mantenimiento de la infraestructura crítica de almacenamiento en frío.

Western Cape es el submercado de más rápido crecimiento, beneficiándose de un aumento del 27% en los volúmenes de carga durante los primeros diez meses de 2024. Las uvas de mesa, las flores de calidad exportable y los productos farmacéuticos se mueven a través de la Terminal de Carga modernizada de Ciudad del Cabo, donde sondas de temperatura en tiempo real alimentan un panel de control público. La provincia disfruta de una tasa de puntualidad en las salidas del 89,92% y de menor congestión, lo que anima a los transitarios a agregar carga costera aquí en lugar de transportarla por camión 1.400 kilómetros hasta Johannesburgo. La construcción del Aeropuerto de Cape Winelands promete una capacidad anual adicional de 80.000 toneladas e incorpora energía solar autónoma, mitigando la exposición a los cortes del suministro eléctrico nacional. Las autoridades provinciales colaboran con las aerolíneas en vuelos de prueba con Combustible de Aviación Sostenible obtenido de biomasa local, con el objetivo de asegurar una credibilidad de pionero en la logística verde.

KwaZulu-Natal y el resto de Sudáfrica representan colectivamente aproximadamente una quinta parte del tonelaje. El Aeropuerto Internacional King Shaka alcanzó 5,04 millones de pasajeros en el ejercicio fiscal 2024-2025 y 40.935 movimientos de aeronaves, lo que equivale al 83% de su nivel prepandémico. Su integración dentro del plan maestro del Aerótropo de Durban alinea los nodos logísticos de carretera, ferroviario, portuario y aéreo, haciendo que la región resulte atractiva para los fabricantes de los sectores automotriz y de indumentaria. Los aeropuertos regionales más pequeños, incluidos Polokwane y Bloemfontein, dependen del espacio de bodega en las flotas domésticas de fuselaje estrecho, y sus perspectivas de expansión dependen de la continua penetración del comercio electrónico y de las redes de última milla apoyadas por drones.

Panorama Competitivo

DHL, FedEx, Emirates SkyCargo y Qatar Airways dominan las rutas de larga distancia, aprovechando sus redes globales, flotas dedicadas de B777F y certificaciones especializadas en cadena de frío. Su escala les permite negociar coberturas de combustible y contratos de manejo en tierra en múltiples aeropuertos que los competidores más pequeños no pueden igualar. La capacidad doméstica está liderada por South African Airways Cargo, aunque su reestructuración deja espacio para que las regionales de rápido crecimiento y los proveedores de ACMI capturen la cuota desplazada.

La transformación digital configura la estrategia competitiva. DHL invirtió en analítica predictiva que optimiza los factores de carga basándose en las curvas de reserva, mientras que FedEx está desplegando robótica en Johannesburgo para automatizar la clasificación de paquetes y reducir los errores manuales. Kuehne + Nagel registró un crecimiento de ingresos del 15% en el primer trimestre de 2025 y está ampliando su red de agentes en ciudades secundarias de Sudáfrica para aprovechar el creciente dinamismo exportador de las pequeñas y medianas empresas. La sostenibilidad también impulsa la diferenciación: Emirates SkyCargo se comprometió con un acuerdo de compra de Combustible de Aviación Sostenible que cubre el 25% de su capacidad de transporte en Sudáfrica hasta 2028, garantizando el cumplimiento de los objetivos de emisiones del Alcance 3 de sus clientes.

Las oportunidades de innovación se encuentran en los drones de carga y las redes de última milla. Se espera que el mercado de drones alcance los USD 134,5 millones en 2025, y el Servicio Nacional de Sangre de Sudáfrica ya despacha suministros médicos críticos mediante vehículos aéreos no tripulados con un alcance de 100 kilómetros. La aceptación regulatoria de los vuelos más allá de la línea visual de visión podría permitir a los integradores eludir las congestionadas vías urbanas para paquetes ligeros, reduciendo los tiempos de entrega a la mitad. Sin embargo, el mandato de ADS-B de la Autoridad de Aviación Civil impone costos de modernización que podrían apretar a las aerolíneas de carga más pequeñas, acelerando la consolidación y reforzando el actual equilibrio oligopólico dentro del mercado de carga aérea de Sudáfrica[3]"Aumento de los Volúmenes de Carga en Ciudad del Cabo," Wesgro, wesgro.co.za.

Líderes de la Industria de Carga Aérea de Sudáfrica

DHL Express

FedEx Express

UPS

Kuehne + Nagel

Ethiopian Airlines Cargo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Julio de 2025: El Aeropuerto de Cape Winelands comenzó la construcción de una pista de 3,5 km y una terminal de carga diseñada para cargueros de fuselaje ancho, alimentada por energía solar autónoma para garantizar la resiliencia durante los cortes de energía nacionales.

- Mayo de 2025: Zeal Global Partnership firmó un acuerdo de Agencia de Ventas General con South African Airways para profundizar en los corredores de carga con India y Asia y ampliar el alcance de la red.

- Marzo de 2025: La Autoridad de Aviación Civil hizo cumplir los requisitos de ADS-B Out para todas las aeronaves en el espacio aéreo de Clase A y C a partir del 1 de junio de 2025, mejorando la vigilancia pero aumentando los costos de modernización.

- Enero de 2025: FedEx elevó las tarifas internacionales de paquetería en Sudáfrica a ZAR 22,17 (USD 1,23) por kilogramo y anunció asociaciones con siete aerolíneas extranjeras para ampliar la capacidad.

Alcance del Informe del Mercado de Carga Aérea de Sudáfrica

La Carga Aérea hace referencia al transporte de mercancías o consignaciones por vía aérea. Este informe ofrece un análisis en profundidad del Mercado de Carga Aérea de Sudáfrica, destacando las tendencias prevalentes, las posibles restricciones, los avances tecnológicos, los conocimientos específicos por segmento y una visión general exhaustiva del panorama competitivo de la industria.

El Mercado de Carga Aérea de Sudáfrica está segmentado por servicio (agencia, aerolíneas, correo y otros servicios), por destino (doméstico e internacional) y por tipo de transportista (carga en bodega y carguero). El informe ofrece el tamaño del mercado y las previsiones del Mercado de Carga Aérea de Sudáfrica en valor (USD) para todos los segmentos anteriores.

| Transporte de Carga (Carga/Mensajería Urgente y Paquetería) |

| Agencia de Carga |

| Otros Servicios de Valor Agregado (Despacho de aduanas, Seguros, etc.) |

| Doméstico |

| Internacional |

| Carga en Bodega |

| Carguero |

| Carga General |

| Carga Especial |

| Comercio Electrónico y Comercio Minorista |

| Manufactura y Automotriz |

| Salud y Productos Farmacéuticos |

| Perecederos y Productos Frescos |

| Alta Tecnología y Electrónica |

| Otros |

| Gauteng |

| Western Cape |

| KwaZulu-Natal |

| Resto de Sudáfrica |

| Por Servicio | Transporte de Carga (Carga/Mensajería Urgente y Paquetería) |

| Agencia de Carga | |

| Otros Servicios de Valor Agregado (Despacho de aduanas, Seguros, etc.) | |

| Por Destino | Doméstico |

| Internacional | |

| Por Tipo de Transportista | Carga en Bodega |

| Carguero | |

| Por Tipo de Carga | Carga General |

| Carga Especial | |

| Por Industria de Uso Final | Comercio Electrónico y Comercio Minorista |

| Manufactura y Automotriz | |

| Salud y Productos Farmacéuticos | |

| Perecederos y Productos Frescos | |

| Alta Tecnología y Electrónica | |

| Otros | |

| Por Provincia (Geografía) | Gauteng |

| Western Cape | |

| KwaZulu-Natal | |

| Resto de Sudáfrica |

Preguntas Clave Respondidas en el Informe

¿Qué aeropuerto gestiona actualmente el mayor volumen de carga aérea en Sudáfrica?

OR Tambo Internacional en Gauteng procesa aproximadamente 650.000 toneladas anuales y lidera el mercado de carga aérea de Sudáfrica.

¿Cuál es la perspectiva de crecimiento a corto plazo para la capacidad de cargueros dedicados?

Se proyecta que los cargueros se expandirán a una CAGR del 3,55% hasta 2031 a medida que aumenta la demanda de productos farmacéuticos y carga sobredimensionada.

¿Cómo afectan los cortes de energía a los envíos de la cadena de frío?

Los cortes de energía en la Etapa 10 interrumpen la refrigeración en los aeropuertos, provocando que hasta el 20% de las cargas farmacéuticas sufran desviaciones de temperatura, lo que obliga a los cargadores a adoptar costosas medidas de mitigación.

¿Por qué Western Cape es el mercado provincial de más rápido crecimiento?

Un aumento del 27% en los volúmenes de carga en 2024, las sólidas exportaciones agrícolas y la nueva capacidad de pista en el Aeropuerto de Cape Winelands sustentan su previsión de CAGR del 3,65%.

¿Qué cambio regulatorio influirá más en los procedimientos aduaneros en 2025?

El sistema nacional de ventanilla única que se estrena en 2025 permite a los operadores presentar documentos una sola vez, reduciendo los tiempos de despacho y mejorando la competitividad para los envíos de valor medio.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales operadores controlan aproximadamente el 64% de los ingresos, lo que indica una concentración moderada con margen para nuevos participantes de nicho en servicios especializados.

Última actualización de la página el: