Tamaño y Participación del Mercado de Sensores de Sonido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

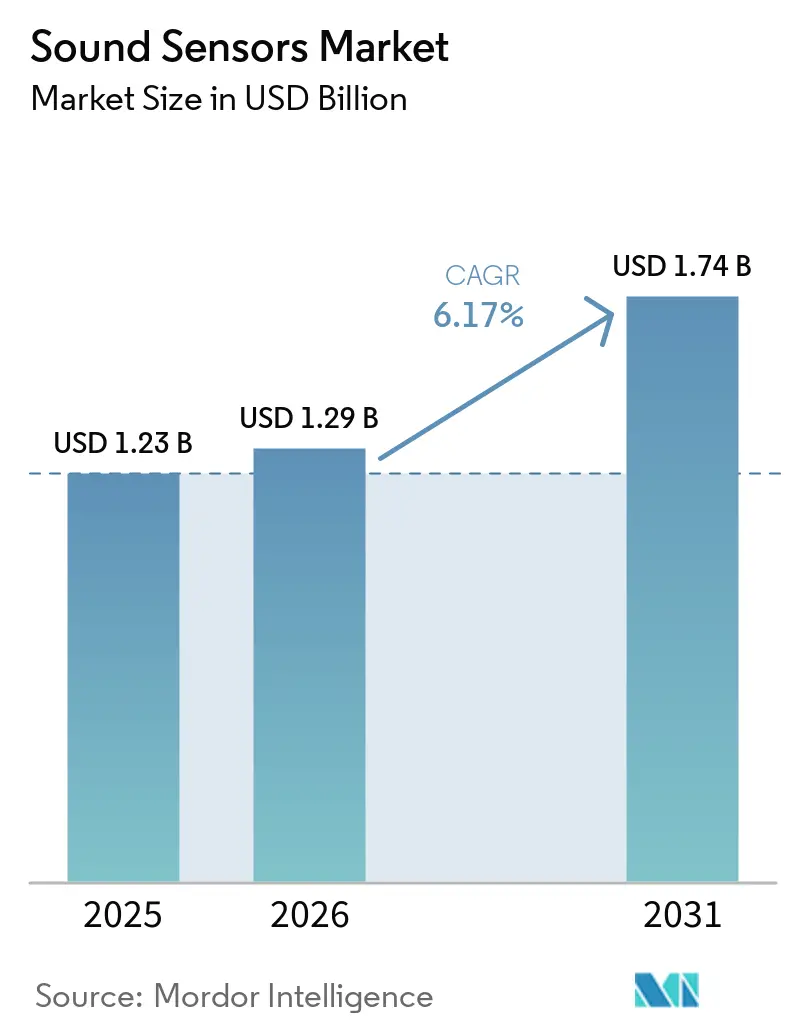

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

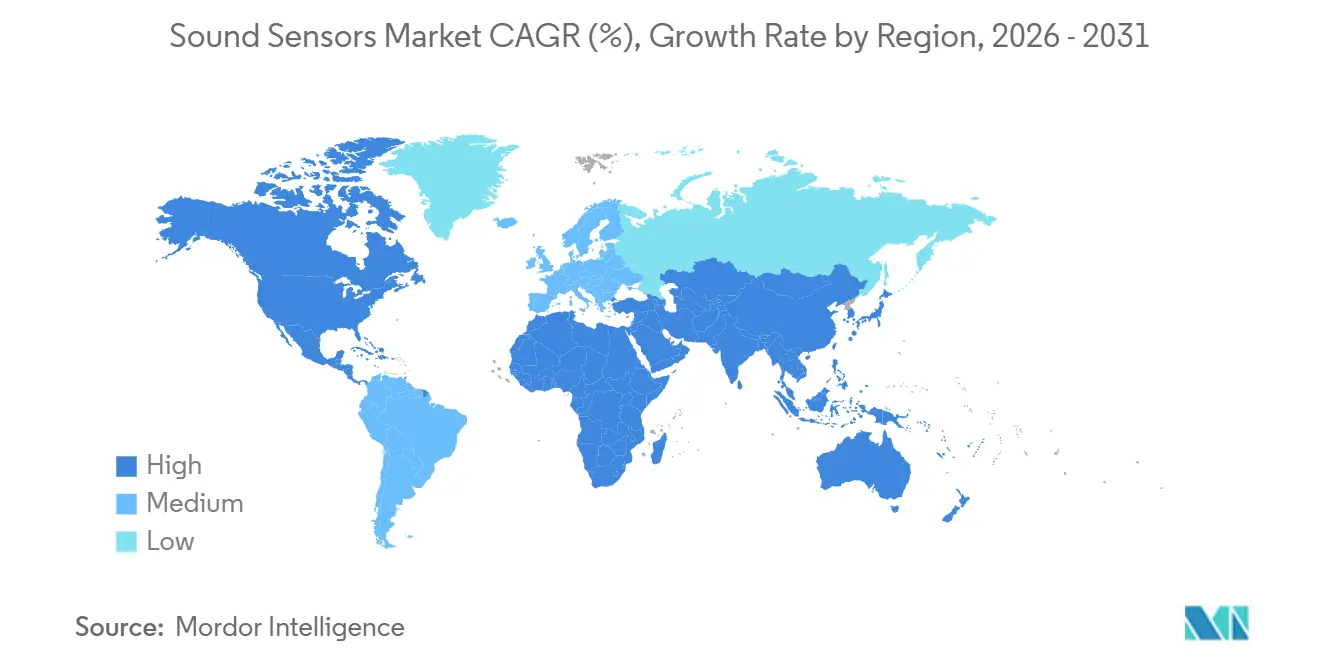

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Sonido por Mordor Intelligence

El tamaño del mercado de sensores de sonido fue valorado en USD 1,23 mil millones en 2025 y se estima que crecerá desde USD 1,29 mil millones en 2026 hasta alcanzar USD 1,74 mil millones en 2031, a una CAGR del 6,17% durante el período de pronóstico (2026-2031). El mercado de sensores de sonido está siendo respaldado por tres grupos de demanda que continúan financiando implementaciones incluso cuando el gasto general en electrónica es irregular: interfaces de voz con IA en el borde, monitoreo de condición industrial empresarial e inteligencia de cabina automotriz. El cambio hacia la incorporación del procesamiento de señales dentro del paquete del sensor está cambiando la forma en que los fabricantes de equipos originales posicionan los micrófonos y módulos acústicos en la lista de materiales, elevando así el valor del conocimiento propietario del proceso MEMS y las capacidades de inferencia neuronal. El mercado de sensores de sonido también se está beneficiando de un comportamiento de reemplazo y actualización más sólido en los programas industriales, ya que los proyectos de mantenimiento predictivo están pasando de uso piloto a implementaciones en red en todas las instalaciones. Al mismo tiempo, la estrategia de los proveedores se está volviendo más selectiva, ya que los actores de gran volumen defienden la escala del micrófono MEMS mientras que las empresas más pequeñas se centran en MEMS óptico, hidrófonos, inspección ultrasónica y detección de emisión acústica, donde la presión de precios es menor. El mercado de sensores de sonido todavía enfrenta presión de confiabilidad y calificación en entornos ruidosos, pero la combinación de demanda de consumo, industrial, automotriz y de infraestructura continúa ampliando la base comercial.

Conclusiones Clave del Informe

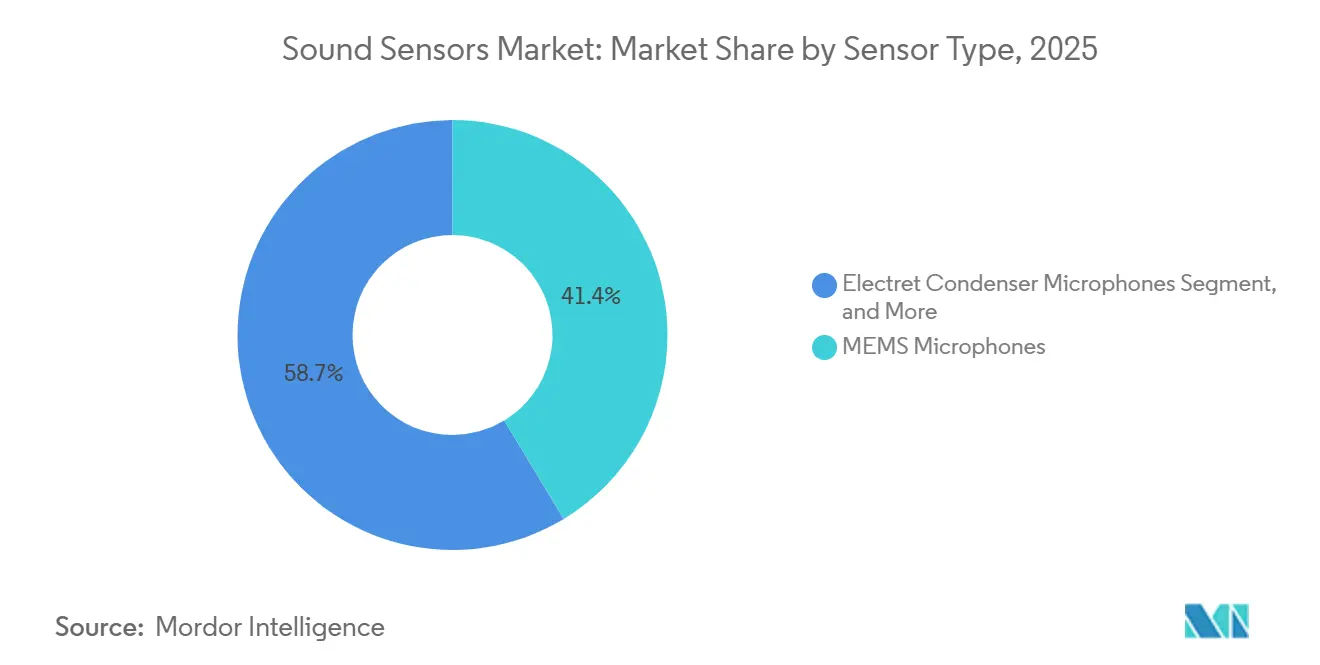

- Por tipo de sensor, los micrófonos MEMS representaron el 41,35% de los ingresos en 2025, mientras que se pronostica que los sensores de emisión acústica crecerán a una CAGR del 7,77% hasta 2031.

- Por frecuencia, la banda audible representó el 69,24% de los ingresos en 2025, mientras que se proyecta que el ultrasonido se expandirá a una CAGR del 6,58% hasta 2031.

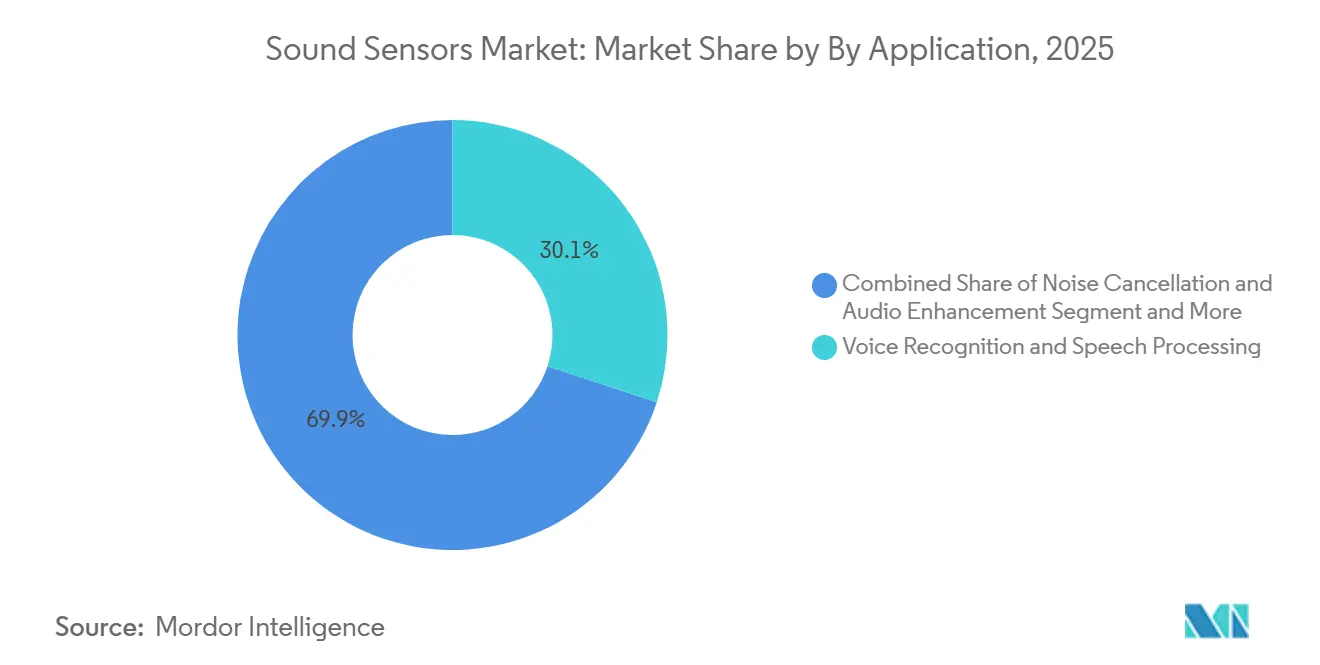

- Por aplicación, el reconocimiento de voz y el procesamiento del habla representaron el 30,06% de los ingresos en 2025, mientras que se pronostica que la infraestructura de telecomunicaciones crecerá a una CAGR del 7,97% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 54,34% de los ingresos en 2025, mientras que se proyecta que el sector industrial crecerá a una CAGR del 7,63% hasta 2031.

- Por geografía, América del Norte representó el 29,91% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 7,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Sonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Dispositivos de Consumo con Voz como Prioridad | +1.8% | Global, más fuerte en América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adopción del Mantenimiento Predictivo Industrial | +1.5% | Global, más fuerte en América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en la Detección dentro de la Cabina Automotriz | +1.2% | América del Norte, Europa y el corredor de vehículos eléctricos nuevos de China | Mediano plazo (2-4 años) |

| Auge del Diagnóstico Acústico Remoto y Portátil | +0.8% | Mercados de salud de América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Monitoreo de Ruido en Ciudades Inteligentes | +0.5% | Europa y China principalmente, con extensión al Sudeste Asiático y Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de Monitoreo Eólico Marino y Submarino | +0.3% | Mar del Norte, costa atlántica de EE. UU., y Asia-Pacífico y Oriente Medio y África en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Dispositivos de Consumo con Voz como Prioridad

El mercado de sensores de sonido está experimentando su mayor atracción a corto plazo proveniente de interfaces de voz siempre activas en teléfonos inteligentes, auriculares inalámbricos estéreo verdaderos, altavoces inteligentes y dispositivos portátiles habilitados con IA. Las actualizaciones de dispositivos ya no se centran únicamente en la detección de palabras de activación, porque las cargas de trabajo de inferencia local ahora requieren menor ruido propio y una respuesta de frecuencia más amplia del extremo frontal acústico. Syntiant amplió el portafolio NDP115 en diciembre de 2025 con paquetes eWLB y ultradelgados, demostrando cómo el silicio de inferencia y la acústica del extremo frontal ahora se codiseñan estrechamente para dispositivos compactos.[1]Syntiant Corp., "Syntiant Expands NDP115 Portfolio With New EWLB and Ultra-Thin Packages," Syntiant Corp., syntiant.com Esa tendencia de diseño está reduciendo el embudo de calificación en el mercado de sensores de sonido, ya que los fabricantes de equipos originales quieren cada vez menos proveedores y pilas de audio-IA más integradas. También eleva la ventaja de los proveedores con control del proceso MEMS y propiedad intelectual de procesamiento de señales sobre las empresas que aún dependen principalmente de la escala de empaquetado y ensamblaje.

Adopción del Mantenimiento Predictivo Industrial

El mercado de sensores de sonido está ganando un apoyo duradero de los operadores industriales que están trasladando el monitoreo acústico de la inspección periódica a la detección continua en equipos rotativos y alternativos. Un estudio de junio de 2025 mostró que los sensores de emisión acústica MEMS lograron una precisión de clasificación de fallas superior al 90% en cajas de engranajes planetarios en el borde de la red, lo que respalda una implementación más rápida en entornos adversos donde la dependencia de la nube es una desventaja. A medida que esos sistemas se integran en arquitecturas empresariales, más valor se está desplazando hacia combinaciones de sensores, circuitos integrados de aplicación específica y análisis, en lugar de solo transductores. Esto está ejerciendo presión sobre los proveedores de componentes independientes en el mercado de sensores de sonido que carecen de procesamiento cointegrado. El reposicionamiento de Knowles tras la venta de su negocio de micrófonos MEMS de consumo también apunta a dónde los proveedores ven márgenes más estables y ciclos de equipos más largos en la acústica industrial.

Crecimiento en la Detección dentro de la Cabina Automotriz

El mercado de sensores de sonido también está siendo impulsado por el cambio de los sistemas básicos de comandos de voz a funciones de detección dentro de la cabina vinculadas a la seguridad, las comunicaciones y el control de ruido en vehículos eléctricos. Los programas automotrices están utilizando más micrófonos por vehículo porque las cabinas silenciosas de los vehículos eléctricos amplían el ruido de la carretera y el viento, lo que aumenta la necesidad de una captura acústica de mayor rendimiento. AAC Technologies reportó RMB 4,12 mil millones (USD 573 millones) en ingresos de acústica automotriz en el ejercicio fiscal 2025, lo que demostró que el contenido de audio vehicular ya es una línea de negocio material en lugar de una extensión de nicho de la electrónica de consumo. Una investigación publicada en diciembre de 2025 también señaló que la detección acústica sigue siendo relevante en las pilas de transporte autónomo, particularmente cuando las condiciones climáticas reducen la confiabilidad de las modalidades ópticas. Esto mantiene la demanda automotriz significativa para el mercado de sensores de sonido, aunque los sistemas de radar y cámara están ganando terreno en algunas tareas de detección adyacentes.

Auge del Diagnóstico Acústico Remoto y Portátil

El mercado de sensores de sonido está abriendo un nicho de mayor valor en diagnósticos remotos y portátiles para el monitoreo cardíaco, pulmonar y musculoesquelético. Una revisión de febrero de 2025 en Nanoscale resumió sensores mecano-acústicos flexibles que capturan sonidos cardíacos, sonidos pulmonares y vibraciones articulares, con señales de calidad suficiente para uso portátil continuo. Una investigación en Nature Electronics en 2025 reportó un textil acústico inteligente que monitorea continuamente los sonidos corporales aprovechando la energía triboeléctrica del movimiento, lo que sugiere un mayor tiempo de uso y una menor dependencia de los cambios de batería. Knowles también introdujo el micrófono MEMS MM60 en octubre de 2025 para factores de forma de audífonos subminiatura, lo que demostró cómo la línea entre los sensores acústicos y los componentes de dispositivos médicos se está estrechando. En el mercado de sensores de sonido, esto crea un nicho con mayor esfuerzo de calificación pero un soporte de precios más sólido que en las aplicaciones de auriculares de gran volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de Precisión en Entornos Ruidosos | -1.2% | Global, más aguda en implementaciones industriales y al aire libre | Corto plazo (≤ 2 años) |

| Competencia del Radar, LiDAR y Detección Óptica | -0.8% | América del Norte y Europa, particularmente en los segmentos automotriz y de seguridad | Mediano plazo (2-4 años) |

| Fragmentación de la Propiedad Intelectual del Circuito Integrado de Aplicación Específica del Sistema Microelectromecánico | -0.5% | Global, mayor impacto en los fabricantes por contrato asiáticos | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Materiales Piezoeléctricos Especiales | -0.4% | Global, más aguda en las cadenas de suministro de origen chino | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Precisión en Entornos Ruidosos

El mercado de sensores de sonido todavía enfrenta un límite técnico claro en espacios reverberantes, pisos industriales de alto ruido y entornos exteriores densos donde el rendimiento acústico bruto se degrada rápidamente. Una investigación publicada en mayo de 2025 mostró que los sensores acústicos triboeléctricos antirruido de aprendizaje profundo pueden mantener el rendimiento con relaciones señal-ruido tan bajas como -10 dB, pero la ganancia depende del procesamiento neuronal adicional en el sensor que aumenta el área de silicio y el costo del sistema. Eso cambia la lógica de adquisición porque los compradores evalúan cada vez más el costo total del nodo acústico en lugar de solo el micrófono. En implementaciones prácticas, esto significa que algunos casos de uso de voz y monitoreo en el mercado de sensores de sonido todavía tienen dificultades para cumplir con los umbrales de precisión requeridos en condiciones operativas reales. La restricción es más visible a corto plazo porque las arquitecturas antirruido comerciales siguen siendo menos maduras que la cartera de demanda subyacente.

Competencia del Radar, LiDAR y Detección Óptica

El mercado de sensores de sonido también está perdiendo espacio direccionable donde el radar, el LiDAR y los métodos ópticos funcionan de manera más confiable bajo condiciones ambientales adversas. En la detección de ocupación automotriz y la detección de presencia en edificios inteligentes, los diseñadores de sistemas a menudo asignan a las modalidades no acústicas un papel principal cuando el ruido, los ecos o las restricciones de privacidad degradan el rendimiento solo de audio. SensiBel lanzó el micrófono MEMS óptico SBM100B en junio de 2025 con 80 dB de relación señal-ruido, punto de sobrecarga acústica de 146 dB de nivel de presión sonora y rango dinámico de 132 dB, lo que destacó cómo las arquitecturas ópticas pueden redefinir el extremo superior del rendimiento acústico, aunque el costo todavía limita un uso de mayor volumen. Una investigación publicada a finales de 2025 también mostró que la fusión de radar y acústica puede superar a cualquiera de las modalidades por sí sola en el reconocimiento de actividades en interiores, debilitando la suposición de que el audio puede anclar cada pila multisensor.[2]Gevindu Ganganath et al., "Radar and Acoustic Sensor Fusion Using a Transformer Encoder," arXiv, arxiv.org En el mercado de sensores de sonido, el resultado es una estrategia de aplicación más selectiva, donde los proveedores necesitan un posicionamiento claro en lugar de tratar cada problema de detección como acústicamente abordable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: La Arquitectura MEMS Ancla el Mercado Mientras la Detección de Emisiones se Acelera

Los micrófonos MEMS representaron el 41,35% de la participación del mercado de sensores de sonido en 2025, manteniéndolos firmemente por delante de todas las demás categorías de sensores. Su liderazgo refleja victorias de diseño repetidas en teléfonos inteligentes, auriculares inalámbricos estéreo verdaderos y altavoces inteligentes, donde el tamaño pequeño del paquete, el bajo consumo de energía y el rendimiento acústico estable son requisitos estándar. Los micrófonos de condensador de electret todavía tienen un lugar en aplicaciones de intercomunicación sensibles al costo y de voz industrial básica, pero continúan perdiendo terreno a medida que aumentan las especificaciones de los fabricantes de equipos originales. Los micrófonos dinámicos de bobina móvil siguen siendo establecidos en entornos de audio en vivo y transmisión, mientras que los dispositivos ultrasónicos acoplados a líquido y acoplados al aire se mantienen enfocados en casos de uso de inspección y medición más estrechos. Dentro del mercado de sensores de sonido, el mayor crecimiento proviene de los sensores de emisión acústica, que se proyecta que registrarán una CAGR del 7,77% hasta 2031.

Ese crecimiento está vinculado a un cambio estructural en la forma en que las instalaciones gestionan la salud de los equipos, ya que los operadores construyen flujos de datos continuos del IIoT en lugar de depender de controles manuales periódicos. La industria de sensores de sonido, por lo tanto, está dando mayor peso a las plataformas de emisión acústica que admiten diagnósticos en red, largos ciclos de vida operativos e integración con sistemas de análisis de planta. Un estudio de junio de 2025 sobre el diagnóstico de fallas en engranajes planetarios reforzó esta dirección al mostrar que la detección de emisión acústica MEMS puede admitir la clasificación en el borde con alta precisión en entornos industriales. XARION y enfoques ópticos similares también compiten en entornos de alta temperatura y presurización donde la detección de contacto convencional puede ser menos efectiva, dejando espacio para tecnologías diferenciadas. En el extremo de escala del espectro, AAC Technologies dijo que sus ingresos por micrófonos MEMS crecieron más del 50% en 2025, mientras que los ingresos totales del ejercicio fiscal 2025 alcanzaron RMB 31,82 mil millones (USD 4,43 mil millones), lo que subraya la gran base de volumen en el nivel líder del mercado de sensores de sonido.

Por Frecuencia: Los Canales de Ultrasonido Señalan Crecimiento en Medio del Dominio de la Banda Audible

La banda audible representó el 69,24% de los ingresos en 2025, convirtiéndola en el rango de frecuencia dominante en el mercado de sensores de sonido por un amplio margen. Esa posición está arraigada en la concentración de volumen de teléfonos inteligentes, auriculares, altavoces inteligentes y dispositivos portátiles que operan dentro del rango de 20 Hz a 20 kHz. El infrasonido sigue siendo importante en aplicaciones sísmicas, de salud estructural y de vigilancia militar, pero su base de demanda es mucho más pequeña y menos volumétrica. La banda de ultrasonido es el segmento de frecuencia de más rápido crecimiento, con el mercado de sensores de sonido de ultrasonido proyectado para expandirse a una CAGR del 6,58% hasta 2031. Su demanda es más diversa que la banda audible, abarcando imágenes médicas, sonar, pruebas de baterías de vehículos eléctricos, robótica y medición a nivel industrial.

El crecimiento en ultrasonido está siendo impulsado por múltiples ciclos de adquisición en lugar de un único mercado final. La documentación de la NOAA para el proyecto Sunrise Wind mostró que el monitoreo acústico pasivo se está convirtiendo en parte de los programas de desarrollo marino y cumplimiento normativo, lo que respalda una demanda a más largo plazo de sistemas acústicos submarinos y bajo el agua. Una investigación publicada en Scientific Data en mayo de 2025 también introdujo un conjunto de datos de detección acústica distribuida para sonidos en el espectro audible a lo largo de fibra óptica, ilustrando cómo la detección de infraestructura está expandiendo la superficie utilizable de las tecnologías acústicas. El mercado de sensores de sonido, por lo tanto, mantiene su centro de ingresos en la banda audible, mientras que la oportunidad de capa de mayor frecuencia reside en el ultrasonido porque los precios están menos mercantilizados y las aplicaciones son más amplias. El infrasonido continúa desempeñando un papel más pequeño pero estable, con la adquisición del sector público y de defensa proporcionando un piso de demanda.

Por Aplicación: La Integración en Telecomunicaciones Supera los Despliegues de Voz Tradicionales

El reconocimiento de voz y el procesamiento del habla representaron el 30,06% de los ingresos en 2025, convirtiéndolo en el segmento de aplicación más grande en el mercado de sensores de sonido. La base instalada de teléfonos inteligentes, altavoces inteligentes y dispositivos de borde habilitados para voz continúa proporcionando a este segmento una base de ingresos duradera. La cancelación de ruido y la mejora de audio son otro grupo de aplicaciones importante, utilizado en cabinas automotrices, audífonos, auriculares empresariales y dispositivos de consumo premium. El monitoreo ambiental, la seguridad, el diagnóstico médico y la detección submarina son estratégicamente importantes, pero cada uno sigue siendo más pequeño en ingresos absolutos que las aplicaciones de consumo impulsadas por voz. Aun así, el mercado de sensores de sonido está viendo su crecimiento de aplicación más rápido en infraestructura de telecomunicaciones, donde se proyecta que los despliegues aumentarán a una CAGR del 7,97% hasta 2031.

Esa aceleración refleja el cambio de las redes de fibra de activos de comunicación pasivos hacia infraestructura de detección activa. Un artículo de marzo de 2025 en Nature Communications mostró que las redes de fibra urbanas existentes pueden convertirse en densas redes de detección acústica, que admiten casos de uso de monitoreo de tráfico, estructural y ambiental. Un estudio de 2026 en el Journal of Optical Communications and Networking también demostró detección distribuida simultánea y comunicación sobre fibra de siete núcleos desplegada en campo, fortaleciendo el caso técnico para que los operadores de telecomunicaciones moneticen la detección en activos existentes. En términos prácticos, se proyecta que el mercado de sensores de sonido para infraestructura de telecomunicaciones se expandirá, ya que los operadores pueden agregar inteligencia acústica sin recrear la red física. Eso mantiene la integración en telecomunicaciones como uno de los caminos de crecimiento no relacionados con el consumidor más claros en la industria de sensores de sonido.

Por Industria de Usuario Final: La Adopción Industrial Desafía la Primacía de la Electrónica de Consumo

La electrónica de consumo representó el 54,34% de los ingresos en 2025, convirtiéndola en el segmento de usuario final más grande en el mercado de sensores de sonido. Los teléfonos inteligentes y tabletas, los auriculares inalámbricos estéreo verdaderos y auriculares, los altavoces inteligentes y los dispositivos portátiles contribuyeron cada uno con un volumen significativo, y juntos crearon la concentración de demanda que todavía define la cima del panorama de proveedores. AAC Technologies reportó que sus ingresos por micrófonos MEMS crecieron más del 50% en 2025, respaldados por el aumento del contenido de audio en teléfonos inteligentes premium y la demanda continua de auriculares inalámbricos estéreo verdaderos. Los dispositivos portátiles y los audífonos también están formando un subsegmento más diferenciado porque los audífonos habilitados con IA y los dispositivos de venta libre requieren un rendimiento acústico más estricto que los auriculares básicos de mercado masivo. Esta gran base de consumidores continúa estableciendo los estándares de especificación para empaquetado, sensibilidad, tamaño y consumo de energía en todo el mercado de sensores de sonido.

El sector industrial es el segmento de usuario final de más rápido crecimiento, y se proyecta que el tamaño del mercado de sensores de sonido para aplicaciones industriales se expandirá a una CAGR del 7,63% hasta 2031. El principal impulsor es el mantenimiento predictivo basado en emisión acústica, que se está ampliando hacia tuberías, recipientes a presión, bombas, maquinaria rotatoria y activos energéticos donde el tiempo de inactividad no planificado es costoso. El enfoque de Knowles tras la desinversión en tecnologías industriales y médicas refleja ese cambio en la calidad percibida de los márgenes y la estabilidad de reemplazo. Un artículo de enero de 2025 en Advanced Science también apuntó a la detección acústica portátil para casos de uso industriales y vinculados a la salud, incluida la acústica de equipos de construcción y el monitoreo de carga articular, lo que amplía la base direccionable más allá del equipo de planta tradicional. El mercado de sensores de sonido, por lo tanto, se está moviendo hacia un perfil de demanda más equilibrado, aunque la electrónica de consumo sigue siendo el grupo de ingresos dominante hoy en día.

Análisis Geográfico

América del Norte representó el 29,91% de la participación del mercado de sensores de sonido en 2025, convirtiéndola en el mayor contribuyente regional. Estados Unidos impulsa la demanda a través de plataformas de voz de hiperescaladores, programas automotrices, monitoreo industrial y acústica de defensa. Canadá contribuye a la acústica marina y submarina, respaldada por la participación de Ocean Sonics en un proyecto de USD 4,1 millones del Superclúster Oceánico de Canadá en marzo de 2026. México está emergiendo como un centro de ensamblaje cercano para cadenas de suministro acústico vinculadas al sector automotriz. Las vías de adquisición reguladas, incluidas las de la Parte 15 de la FCC y los requisitos relacionados con el ruido de la OSHA, respaldan aún más el mercado norteamericano.

Asia-Pacífico es la región de más rápido crecimiento, con el mercado de sensores de sonido proyectado para crecer a una CAGR del 7,17% hasta 2031. China lidera en producción de vehículos eléctricos nuevos, capacidad MEMS y aplicación de la gestión del ruido urbano. Un plan municipal de control de ruido de Shanghái destaca el fortalecimiento de la gobernanza ambiental del ruido. Goertek Microelectronics, en su prospecto de cotización en Hong Kong de julio de 2025, reportó una participación global del 43% en ingresos de sensores acústicos al cierre del ejercicio fiscal 2024, lo que refleja la concentración de fabricación regional. Japón y Corea del Sur influyen en los estándares globales a través de componentes de precisión y productos de audífonos premium, mientras que India y el Sudeste Asiático se expanden como centros de implementación y ensamblaje.

Europa sigue siendo significativa, con Alemania, el Reino Unido y Francia impulsando la demanda en automatización industrial, diagnóstico médico y el sector automotriz premium. La Directiva de Ruido Ambiental de la UE respalda los programas municipales y de monitoreo de ruido en corredores de transporte, garantizando así una base estable de adquisición pública.[3]Eurocities, "Noise in Cities," Eurocities, eurocities.eu La energía eólica marina y la vigilancia acústica pasiva refuerzan aún más la demanda de monitoreo submarino, particularmente en las actividades del Mar del Norte. América del Sur, Oriente Medio y África siguen siendo mercados más pequeños, pero la minería, el petróleo y el gas, la digitalización de ciudades inteligentes y el cumplimiento ambiental están impulsando un crecimiento selectivo en estas regiones.

Panorama Competitivo

El mercado de sensores de sonido está moderadamente fragmentado, dividido entre micrófonos MEMS de consumo de alto volumen y nichos industriales, ópticos, submarinos y de detección especializada fragmentados. AAC Technologies y Goertek Microelectronics dominan el nivel MEMS, mientras que empresas como Ocean Sonics y Sonardyne se centran en aplicaciones específicas. AAC Technologies reportó ingresos del ejercicio fiscal 2025 de RMB 31,82 mil millones (USD 4,43 mil millones), con ingresos por micrófonos MEMS creciendo más del 50% en 2025.[4]AAC Technologies Holdings Inc., "2025 Interim Report," AAC Technologies Holdings Inc., aactechnologies.com El prospecto de julio de 2025 de Goertek citó una participación global del 43% en ingresos de sensores acústicos al cierre del ejercicio fiscal 2024, destacando su concentración en segmentos de alto volumen. Fuera de este nivel, la competencia se centra en resolver problemas de nicho con ciclos de calificación más largos y una rotación más lenta.

Las estrategias clave incluyen la integración vertical en IA en el borde, como se vio en la adquisición por parte de Syntiant del negocio de micrófonos MEMS de consumo de Knowles Corporation por USD 150 millones en diciembre de 2024, agilizando la cadena del micrófono al procesador. Las asociaciones también juegan un papel, como la asociación de producción de SensiBel con Silex Microsystems en mayo de 2026 para el micrófono MEMS óptico SBM100B. AAC Technologies se expandió hacia el audio automotriz y profesional con su adquisición de Premium Sound Solutions por USD 128,6 millones en julio de 2025. Estos movimientos muestran el enfoque del mercado en el empaquetado, el procesamiento, la integración de sistemas y el acceso al mercado final por encima del precio del transductor solo.

Las oportunidades permanecen en diagnósticos portátiles, módulos de fusión acústica y de radar, y nodos de bajo consumo para monitoreo ambiental y de infraestructura. El trabajo académico, como el proyecto ECSTATIC de la Universidad de Chalmers, destaca los avances en la detección de emisión acústica para el monitoreo de la salud estructural. Estándares como ISO 13374 e IEC 62443 se están volviendo cada vez más críticos a medida que los compradores priorizan la gestión de datos y la ciberseguridad. Se espera que el mercado permanezca concentrado en categorías MEMS de alto volumen mientras permanece abierto a nichos emergentes impulsados por la diferenciación técnica.

Líderes de la Industria de Sensores de Sonido

Knowles Corporation

AAC Technologies Holdings Inc.

Goertek Microelectronics Co., Ltd.

Syntiant Corp.

Suzhou MEMSensing Microelectronics Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SensiBel confirma una asociación de fabricación a escala de producción con Silex Microsystems para el micrófono MEMS óptico SBM100B, avanzando en la industrialización de la detección acústica por interferometría láser hacia la entrega de volumen convencional y abordando directamente el riesgo de preparación para la fabricación que anteriormente limitaba la comercialización de micrófonos ópticos.

- Marzo de 2026: Trident IoT y Syntiant anunciaron una plataforma de sensor de IA de audio de bajo consumo que combina el procesador de decisión neuronal de Syntiant con conectividad IoT para aplicaciones de seguridad y protección siempre activas, extendiendo el ecosistema de sensores de IA en el borde desde la electrónica de consumo hacia la automatización de edificios y el monitoreo industrial.

- Marzo de 2026: Ocean Sonics obtuvo USD 4,1 millones en financiamiento de proyectos del Superclúster Oceánico de Canadá para el desarrollo de tecnología de hidrófonos que respalda el monitoreo acústico pasivo de ecosistemas marinos.

- Enero de 2026: Syntiant presentó un diseño de referencia de marco inteligente impulsado por IA en el CES 2026, incorporando su procesador de decisión neuronal con una matriz de micrófonos MEMS para la detección de eventos de audio siempre activa en entornos de hogar inteligente.

Alcance del Informe Global del Mercado de Sensores de Sonido

El mercado de sensores de sonido se refiere a la industria global enfocada en el desarrollo, producción, integración y comercialización de dispositivos y sistemas que detectan, miden y convierten ondas sonoras, vibraciones acústicas, fluctuaciones de presión o señales ultrasónicas en salidas eléctricas para aplicaciones de monitoreo, detección, comunicación, automatización y análisis. Estos sensores permiten que las máquinas, los sistemas electrónicos y las plataformas digitales interpreten información acústica para funciones como el reconocimiento de voz, el monitoreo ambiental, el mantenimiento predictivo, el diagnóstico médico, la navegación y la interacción inteligente entre humanos y máquinas.

El Mercado de Sensores de Sonido está Segmentado por Tipo de Sensor (Micrófonos de Sistema Microelectromecánico (MEMS), Micrófonos de Condensador de Electret, Micrófonos Dinámicos de Bobina Móvil, Sensores Ultrasónicos, Sensores Ultrasónicos Acoplados al Aire, Sensores de Emisión Acústica, Sensores Ultrasónicos Acoplados a Líquido y Otros Tipos de Sensores), Frecuencia (Infrasonido, Audible y Ultrasonido), Aplicación (Reconocimiento de Voz y Procesamiento del Habla, Cancelación de Ruido y Mejora de Audio, Monitoreo Ambiental y de Ruido, Seguridad y Vigilancia, Diagnóstico Médico y Atención Sanitaria, Detección Submarina y Sonar, y Otras Aplicaciones), Industria de Usuario Final (Electrónica de Consumo, Teléfonos Inteligentes y Tabletas, Auriculares Inalámbricos Estéreo Verdaderos y Auriculares, Altavoces Inteligentes y Centros del Hogar, Dispositivos Portátiles y Audífonos, Industrial, Automotriz y Transporte, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Tamaños y Pronósticos del Mercado están en Términos de Valor (USD).

| Micrófonos de Sistema Microelectromecánico (MEMS) |

| Micrófonos de Condensador de Electret |

| Micrófonos Dinámicos de Bobina Móvil |

| Sensores Ultrasónicos |

| Sensores Ultrasónicos Acoplados al Aire |

| Sensores de Emisión Acústica |

| Sensores Ultrasónicos Acoplados a Líquido |

| Otros Tipos de Sensores |

| Infrasonido |

| Audible |

| Ultrasonido |

| Reconocimiento de Voz y Procesamiento del Habla |

| Cancelación de Ruido y Mejora de Audio |

| Monitoreo Ambiental y de Ruido |

| Seguridad y Vigilancia |

| Diagnóstico Médico y Atención Sanitaria |

| Detección Submarina y Sonar |

| Infraestructura de Telecomunicaciones |

| Otras Aplicaciones |

| Electrónica de Consumo |

| Teléfonos Inteligentes y Tabletas |

| Auriculares Inalámbricos Estéreo Verdaderos y Auriculares |

| Altavoces Inteligentes y Centros del Hogar |

| Dispositivos Portátiles y Audífonos |

| Industrial |

| Automotriz y Transporte |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sensor | Micrófonos de Sistema Microelectromecánico (MEMS) | ||

| Micrófonos de Condensador de Electret | |||

| Micrófonos Dinámicos de Bobina Móvil | |||

| Sensores Ultrasónicos | |||

| Sensores Ultrasónicos Acoplados al Aire | |||

| Sensores de Emisión Acústica | |||

| Sensores Ultrasónicos Acoplados a Líquido | |||

| Otros Tipos de Sensores | |||

| Por Frecuencia | Infrasonido | ||

| Audible | |||

| Ultrasonido | |||

| Por Aplicación | Reconocimiento de Voz y Procesamiento del Habla | ||

| Cancelación de Ruido y Mejora de Audio | |||

| Monitoreo Ambiental y de Ruido | |||

| Seguridad y Vigilancia | |||

| Diagnóstico Médico y Atención Sanitaria | |||

| Detección Submarina y Sonar | |||

| Infraestructura de Telecomunicaciones | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Teléfonos Inteligentes y Tabletas | |||

| Auriculares Inalámbricos Estéreo Verdaderos y Auriculares | |||

| Altavoces Inteligentes y Centros del Hogar | |||

| Dispositivos Portátiles y Audífonos | |||

| Industrial | |||

| Automotriz y Transporte | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de sensores de sonido?

El mercado de sensores de sonido fue valorado en USD 1,23 mil millones en 2025, se estima en USD 1,29 mil millones en 2026 y se pronostica que alcanzará USD 1,74 mil millones en 2031 a una CAGR del 6,17%.

¿Qué tipo de sensor lidera la demanda en la detección de sonido?

Los micrófonos MEMS lideraron con una participación de ingresos del 41,35% en 2025 porque los teléfonos inteligentes, los auriculares y los altavoces inteligentes todavía representan los mayores volúmenes de diseño incorporado.

¿Qué aplicación está creciendo más rápido en los despliegues de detección de sonido?

La infraestructura de telecomunicaciones es la aplicación de más rápido crecimiento, con una CAGR proyectada del 7,97% hasta 2031, a medida que la detección acústica distribuida basada en fibra se incorpora a un uso de infraestructura más amplio.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

El sector industrial es el segmento de usuario final de más rápido crecimiento con una CAGR del 7,63% hasta 2031, respaldado por el mantenimiento predictivo, el monitoreo de emisión acústica y la adopción más amplia del IIoT.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene el mayor crecimiento regional proyectado con una CAGR del 7,17% hasta 2031, respaldado por la escala de fabricación de China, la producción regional de electrónica de consumo y el creciente uso del monitoreo de infraestructura.

¿Cuáles son los principales riesgos que afectan la adopción de soluciones de detección de sonido?

Los principales riesgos son la pérdida de precisión en entornos ruidosos, la sustitución por radar, LiDAR y detección óptica, la fragmentación de la propiedad intelectual en los circuitos integrados de aplicación específica MEMS y la volatilidad del suministro en materiales piezoeléctricos especiales.

Última actualización de la página el: