Tamaño y Participación del Mercado de Sensores para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores para Aeronaves por Mordor Intelligence

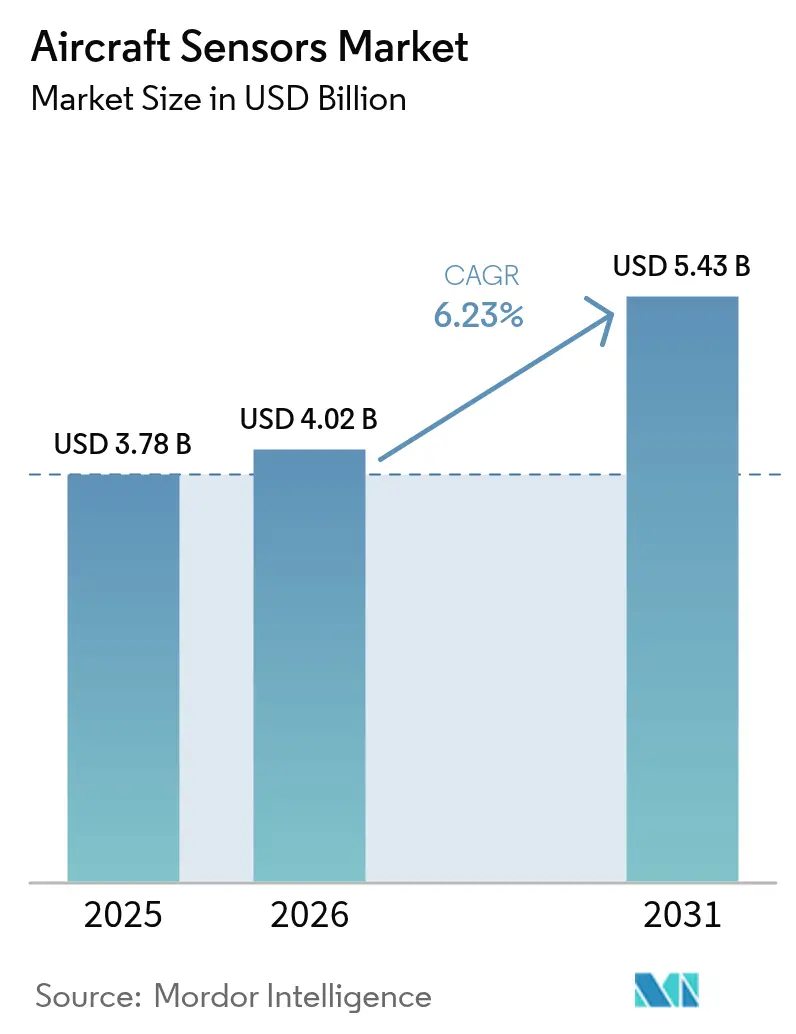

El tamaño del mercado de sensores para aeronaves en 2026 se estima en USD 4.020 millones, creciendo desde el valor de 2025 de USD 3.780 millones, con proyecciones para 2031 que muestran USD 5.430 millones, creciendo a una CAGR del 6,23% durante 2026-2031. Esta trayectoria refleja la expansión sostenida de la flota, la migración hacia sistemas de control fly-by-wire y la creciente adopción de servicios de mantenimiento predictivo. Los operadores se ven obligados a actualizar los conjuntos de sensores tras el endurecimiento de las normas de prevención de colisiones en vuelo por parte de la Administración Federal de Aviación (FAA) en 2024, mientras que los fabricantes de motores introdujeron sensores de mayor temperatura que soportan la combustión de combustible de aviación sostenible (SAF). Los productos de radar para la detección de condiciones meteorológicas y la prevención de riesgos ganaron impulso a medida que las aerolíneas buscaban mitigar el riesgo de turbulencias provocadas por el clima. Los compradores militares aceleraron la modernización, financiando una actualización infrarroja de USD 270 millones para el F-22 Raptor y ampliando los pedidos de plataformas autónomas que dependen de redes de sensores densas y robustas.[1]Fuente: Administración Federal de Aviación, "Protección de la Seguridad de la Información de Equipos, Sistemas y Redes," federalregister.gov Los proveedores que combinaron hardware de sensores con análisis en la nube obtuvieron contratos premium; sin embargo, la escasez mundial de semiconductores de grado aeroespacial prolongó los plazos de entrega e intensificó los obstáculos de calificación.

Conclusiones Clave del Informe

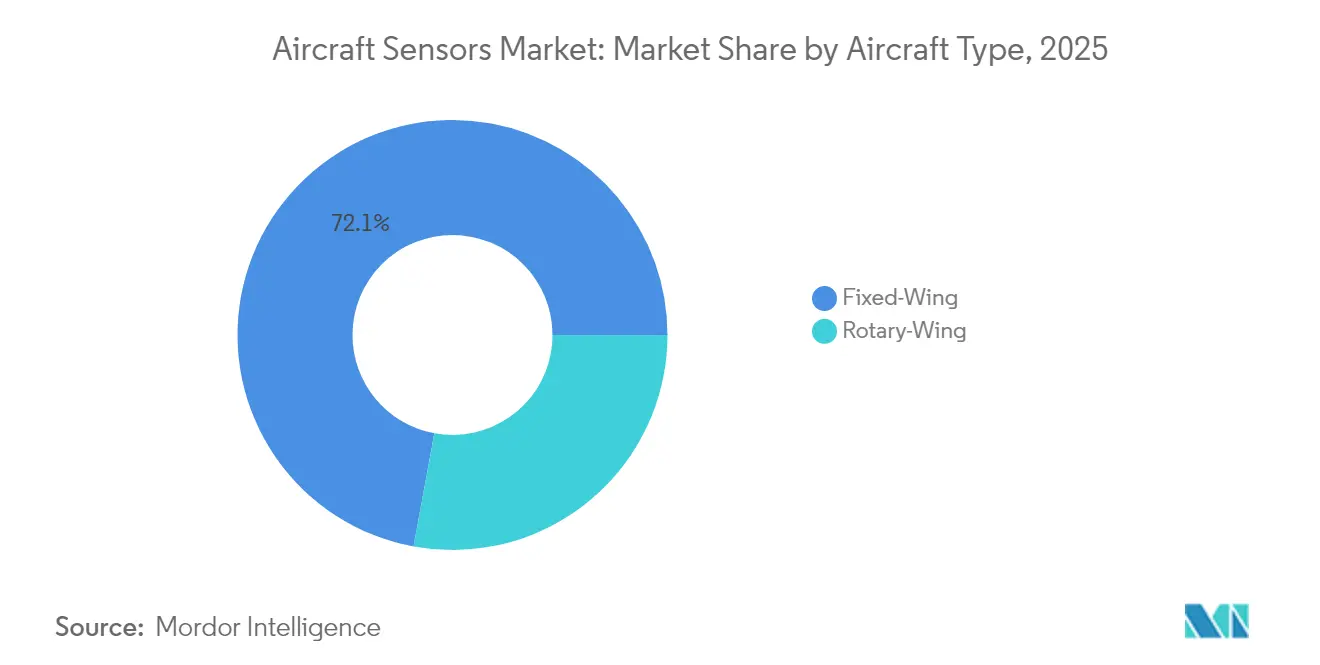

- Por tipo de aeronave, las plataformas de ala fija representaron el 72,10% de la participación del mercado de sensores para aeronaves en 2025, mientras que se proyecta que el subsegmento de aviación militar registre una CAGR del 8,18% hasta 2031.

- Por tipo de sensor, los sensores de presión lideraron con una participación de ingresos del 29,20% en 2025; se prevé que los sensores de radar se expandan a una CAGR del 9,61% hasta 2031.

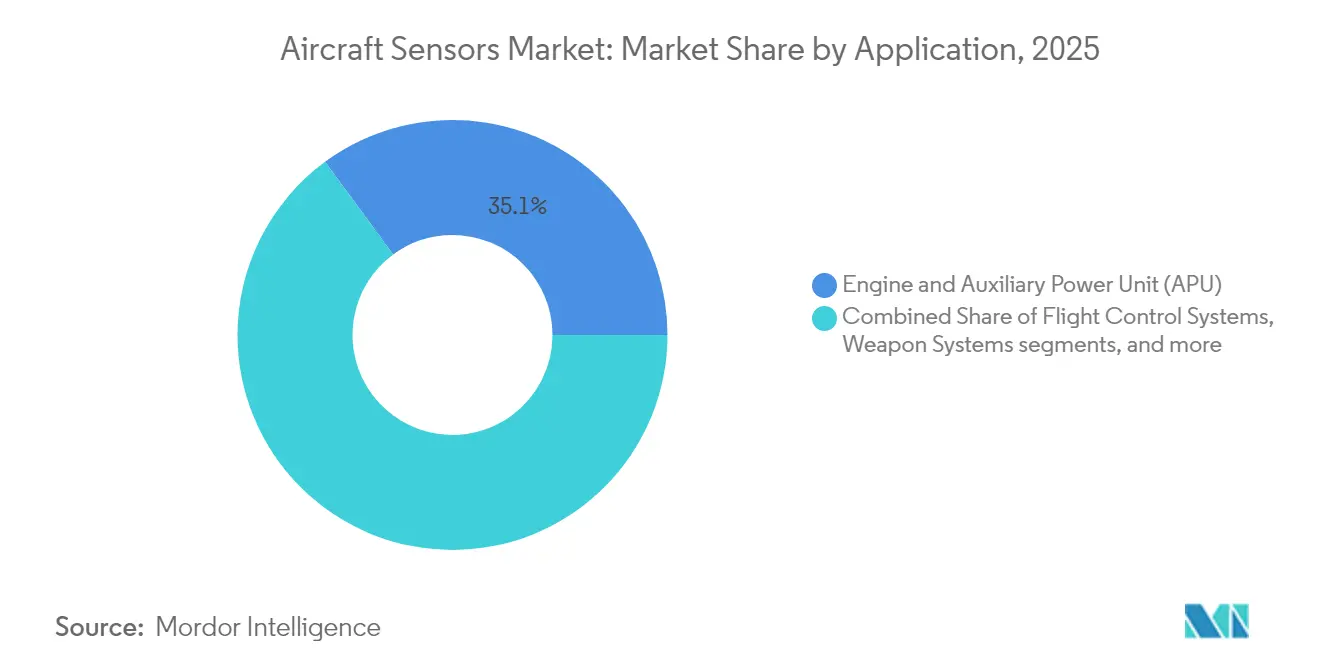

- Por aplicación, los sistemas de motor y APU representaron el 35,10% del tamaño del mercado de sensores para aeronaves en 2025, mientras que los sistemas de control de vuelo están proyectados para crecer a una CAGR del 7,42% en el mismo horizonte temporal.

- Por usuario final, las instalaciones OEM representaron el 74,65% de la demanda total en 2025; el segmento de posventa/MRO avanza a una CAGR del 7,54% impulsado por la adopción del mantenimiento predictivo.

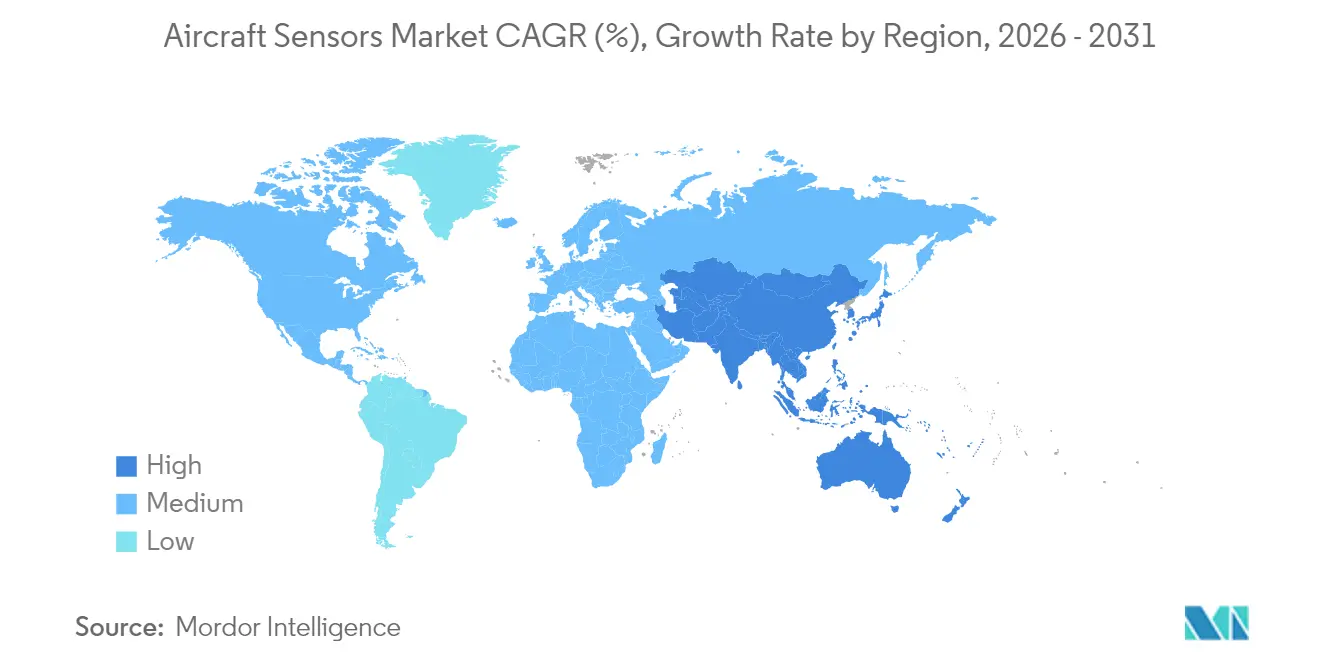

- Por geografía, América del Norte retuvo el 42,10% del mercado de sensores para aeronaves en 2025, pero Asia-Pacífico está preparada para la expansión más rápida, con una CAGR del 7,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de arquitecturas fly-by-wire y de monitoreo de salud | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia motores compatibles con SAF que impulsan la detección térmica de alta precisión | +0.8% | Global, liderado por América del Norte y las zonas regulatorias de la UE | Largo plazo (≥ 4 años) |

| Mandato de la FAA sobre actualizaciones de prevención de colisiones en vuelo | +0.9% | América del Norte como mercado primario, con efecto secundario en operadores internacionales | Corto plazo (≤ 2 años) |

| Plataformas convencionales de conductores como servicio para flotas conectadas | +0.7% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Carcasas de sensores fabricadas mediante manufactura aditiva que reducen el costo unitario | +0.5% | Centros de manufactura globales, concentrados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Sensores de autocalibración habilitados con inteligencia artificial en el borde que reducen el gasto en MRO | +0.6% | Global, adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Arquitecturas Fly-by-Wire y de Monitoreo de Salud

Los programas de aeronaves migraron de los vínculos mecánicos a los sistemas electrónicos de control de vuelo que dependen de sensores con triple redundancia para cada parámetro crítico. Collins Aerospace demostró su Sistema Mejorado de Energía y Enfriamiento en el F-35, duplicando la capacidad térmica para soportar cargas de sensores de alta demanda energética.[2]Fuente: RTX, "Sistema de Gestión de Energía y Térmica EPACS de Collins Aerospace Listo para la Integración en Aeronaves," rtx.com Las aerolíneas integraron conjuntos de monitoreo de salud estructural que redujeron el tiempo de inactividad en un 30% cuando se combinaron con análisis predictivos de flujos de datos de sensores en tiempo real. El software de fusión de sensores integró las señales de presión, inerciales y de radar en una imagen de vuelo unificada, mejorando la capacidad de respuesta del piloto automático y habilitando operaciones con un solo piloto.

Transición hacia Motores Compatibles con SAF que Impulsan la Detección Térmica de Alta Precisión

Las mezclas de SAF alteran los perfiles de temperatura del combustor, lo que lleva a los fabricantes de motores a especificar termopares capaces de soportar entornos de 1.400°F, casi el triple del límite de los transductores anteriores. El Gran Desafío SAF del Departamento de Energía de los Estados Unidos fijó como objetivo 3.000 millones de galones de producción anual para 2030, estimulando la demanda de sensores de calidad de combustible y emisiones en toda la cadena de suministro. Las aerolíneas están implementando medidores de flujo de combustible digital equipados con SAF y sensores de gases de escape para verificar las afirmaciones de reducción de carbono requeridas para los créditos fiscales.

Mandato de la FAA sobre Actualizaciones de Prevención de Colisiones en Vuelo

En 2024, la FAA pasó de los protocolos TCAS II a los protocolos ACAS Xa, obligando a las aerolíneas a modernizar con radar vinculado a transpondedores y sensores ópticos que procesan simultáneamente multilateración, ADS-B y entradas satelitales. EUROCONTROL proyectó una disminución quíntuple en el riesgo de colisión en vuelo una vez que el ACAS penetrara en la flota. La adopción militar se disparó cuando el Ejército de los Estados Unidos seleccionó el sensor ATHENA de Northrop Grumman para mejorar el reconocimiento de amenazas a baja altitud.

Plataformas Convencionales de Conductores como Servicio para Flotas Conectadas

Los servicios de suscripción habilitados por sensores se aceleraron, liderados por la plataforma Ensemble de Honeywell, que transmitía datos del motor y del entorno a paneles de control en la nube, reduciendo los eventos no programados en un 35%. La alianza Skywise de Airbus-Delta-GE sumó miles de aeronaves, ilustrando la economía de los contratos de mantenimiento basados en resultados. Los proveedores monetizaron los datos mediante algoritmos predictivos mientras garantizaban la fiabilidad del despacho, creando ingresos recurrentes que los aislaron de los ciclos de producción de aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente en la cadena de suministro de ASICs de grado aeroespacial | -1.1% | Global, impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Retraso en la certificación que ralentiza la incorporación de nuevos diseños de sensores | -0.8% | Global, concentrado en las principales autoridades de certificación | Mediano plazo (2-4 años) |

| Requisitos de refuerzo cibernético que incrementan el costo de la lista de materiales | -0.6% | Global, normas más estrictas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Endurecimiento del control de exportaciones sobre las IMU MEMS | -0.4% | Global, especialmente en las cadenas de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente en la Cadena de Suministro de ASICs de Grado Aeroespacial

Los plazos de entrega de procesadores tolerantes a la radiación y ASICs de señal mixta se extendieron a 40 semanas, superando las normas prepandémicas de 12 semanas. La aviación representó menos del 2% de la demanda mundial de chips, lo que la dejó en un lugar bajo en las listas de prioridades de las fundiciones. Las consultoras informaron que el 66% de los proveedores de primer nivel del sector aeroespacial enfrentaron déficits de asignación en 2025. Los fabricantes de aeronaves almacenaron dispositivos críticos para la seguridad; sin embargo, los amortiguadores de inventario aumentaron las necesidades de capital de trabajo y retrasaron los calendarios de modernización.

Retraso en la Certificación que Ralentiza la Incorporación de Nuevos Diseños de Sensores

Las nuevas normas DO-178C y DO-254 ampliaron los artefactos de aseguramiento de software y hardware, llevando los ciclos promedio de aprobación de aviónica a tres años. La revisión de las Órdenes de Normas Técnicas de la EASA tenía como objetivo agilizar las revisiones, pero aún exigía documentación exhaustiva para los sensores habilitados con inteligencia artificial, donde los algoritmos evolucionan durante el servicio. Los proveedores más pequeños tuvieron dificultades para financiar las campañas de pruebas, retrasando la entrada de dispositivos MEMS innovadores y limitando la presión competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Aviación Militar Impulsa la Modernización

Los programas de ala fija dominaron la demanda, capturando el 72,10% de la participación del mercado de sensores para aeronaves en 2025, impulsados por las entregas de aviones comerciales a reacción. Se proyecta que el tamaño del mercado de sensores para aeronaves para aplicaciones de ala fija supere los USD 3.600 millones para 2031 a una CAGR del 5,69%. Dentro de ese total, los sensores de aviación militar avanzan un 8,18% anual a medida que los ministerios de defensa modernizan los cazas de generaciones anteriores con conjuntos infrarrojos de área amplia, radar y guerra electrónica. La actualización del F-22 de Lockheed Martin ilustró el precio premium pagado por la vigilancia pasiva de 360 grados.

Las flotas de helicópteros y aeronaves de rotor basculante adoptaron cámaras multiespectrales y lidar para la evasión de obstáculos durante operaciones a baja altitud. El sistema de detección perceptiva de Collins Aerospace habilitó el aterrizaje automatizado en condiciones de visibilidad reducida. La transferencia de procesadores de sensores definidos por software entre helicópteros y cazas redujo los costos de ingeniería no recurrentes, comprimiendo el tiempo de comercialización para las variantes de exportación. A medida que los drones de carga autónomos escalan, la demanda de módulos inerciales y barométricos ligeros reforzará la expansión del mercado de sensores para aeronaves en todas las clases de células.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sensor: Los Sistemas de Radar Lideran la Innovación

Los dispositivos de presión permanecieron como base fundamental de los sistemas pitot-estáticos, de control ambiental y de aceite de motor, con envíos estables y de alto volumen. Sin embargo, las unidades de radar registraron el crecimiento más pronunciado con una CAGR del 9,61%, ya que las aerolíneas buscaron funciones avanzadas de predicción de turbulencias y asesoramiento para el deshielo. Se prevé que el tamaño del mercado de sensores para aeronaves para radar alcance los USD 1.340 millones para 2031, reflejando tanto programas de modernización como de instalación en línea. Los requisitos del ACAS Xa impulsaron aún más los radares de vigilancia aérea para aviones regionales.

Los paquetes de inteligencia artificial en el borde integraron entradas de radar, lidar y ópticas en una sola placa, reduciendo el cableado en un 20% y habilitando la calibración de antenas basada en condiciones. Los acelerómetros MEMS y los detectores de proximidad se beneficiaron de las curvas de costos del sector automotriz, pero continuaron sometidos a pruebas suplementarias para cumplir con los perfiles de vibración RTCA DO-160. Los diseñadores de sensores de temperatura y flujo añadieron capas de ciberseguridad para satisfacer los inminentes mandatos de seguridad de redes de la FAA, lo que elevó el costo de la lista de materiales pero consolidó las perspectivas de ingresos por servicios a largo plazo.

Por Aplicación: Los Sistemas de Control de Vuelo Aceleran el Crecimiento

Las instalaciones relacionadas con la propulsión generaron el mayor grupo de ingresos, representando el 35,10% del tamaño del mercado de sensores para aeronaves en 2025, ya que los fabricantes de turbofanes incorporaron cientos de sensores para monitorear la dinámica de combustión y las cargas de los cojinetes. La transición hacia arquitecturas de turbofán con engranajes y rotor abierto introdujo mayores tensiones térmicas y vibratorias, que requirieron galgas extensométricas de fibra óptica de próxima generación. Mientras tanto, la expansión del fly-by-wire impulsó una CAGR del 7,42% en los sensores de sistemas de control de vuelo, un ritmo que superó a todos los demás dominios.

Los actuadores digitales de superficies de control demandaron retroalimentación de posición y torque con resolución de 10 bits, estimulando pedidos en volumen de dispositivos de efecto Hall sin contacto. Las aplicaciones de entorno de cabina se beneficiaron del aumento de los requisitos de control de humedad en los aviones de largo recorrido, integrando sensores de calidad del aire y de partículas derivados de la tecnología de salas limpias industriales. Los sensores de carga del tren de aterrizaje migraron a formatos inalámbricos para reducir el peso del cableado, mientras que los dispositivos de presión de la bahía de armamento incorporaron redundancia a prueba de fallos para lograr la tolerancia a dos fallos exigida por los clientes de defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Mercado de Posventa Gana Impulso

La instalación OEM representó el 74,65% de los envíos unitarios de 2025, ya que las células salían de las fábricas con conjuntos completos de sensores. Sin embargo, las plataformas de mantenimiento predictivo desencadenaron una CAGR del 7,54% en el mercado de posventa, impulsando a los operadores a modernizar con módulos de pasarela inalámbrica que transmiten datos de salud una vez que las aeronaves aterrizan. La industria de sensores para aeronaves fue testigo de cómo las aerolíneas asignaron capital para acuerdos de sensor como servicio que transfieren la propiedad a los proveedores a cambio de disponibilidad garantizada.

La agrupación de componentes se amplió, y los MRO almacenaron unidades inerciales MEMS de ajuste estándar que atienden a múltiples flotas, reduciendo los tiempos de rotación. Se proyecta que el gasto en mantenimiento de Asia-Pacífico alcance los USD 109.000 millones para 2043, lo que implica una demanda sostenida de sensores de reemplazo que cumplan con las directrices de la Administración de Aviación Civil de China. Las estaciones de reparación independientes invirtieron en bancos de calibración automatizados para reducir los tiempos de ciclo de semanas a días.

Análisis Geográfico

América del Norte retuvo el 42,10% de la demanda mundial en 2025, beneficiándose de los elevados desembolsos del Pentágono de las principales aerolíneas y de las campañas de modernización de flotas. Los proveedores de sensores nacionales aprovecharon el compromiso temprano con la FAA para dar forma a las normas, mejorando las perspectivas de exportación una vez que las reglas fueron adoptadas en el extranjero. Sin embargo, la dependencia de la fabricación de chips en el extranjero llevó a Washington a asignar USD 52.000 millones bajo la Ley CHIPS para reforzar la capacidad local de microelectrónica.

Asia-Pacífico registró la tasa de crecimiento más alta con una CAGR del 7,71%, ya que las aerolíneas expandieron sus flotas de fuselaje estrecho y los gobiernos financiaron programas de sensores nacionales para mitigar los riesgos de control de exportaciones. Se prevé que el valor de los servicios de aviación de China alcance los USD 61.000 millones para 2043, eclipsando a cualquier mercado nacional individual. Los fabricantes japoneses y coreanos colaboraron en módulos inerciales MEMS para vehículos de movilidad aérea urbana, mientras que India avanzó en hojas de ruta para sensores de datos aéreos de producción nacional para apoyar proyectos de aviones regionales.

Europa se mantuvo como referente tecnológico, aplicando estrictas normas de sostenibilidad y ciberseguridad que fomentaron la innovación en sensores. Thales completó la adquisición de Cobham Aerospace Communications, reforzando las carteras de aviónica que combinan sensores y enlaces de datos seguros. La armonización de la EASA con la FAA facilitó la aceptación recíproca de aprobaciones, pero los proveedores aún navegaron por flujos de documentación separados. La región enfatizó la instrumentación de validación de SAF y el monitoreo de emisiones distintas del CO₂ como parte de su paquete climático Apto para 55.

Panorama Competitivo

El mercado de sensores para aeronaves mostró una concentración moderada. Honeywell, Collins Aerospace y Thales permanecieron consolidados gracias a sus extensas credenciales de certificación y ofertas verticalmente integradas que van desde la fabricación de MEMS hasta los paneles de análisis. Su escala les permitió presentar ofertas de precio fijo a varios años que los recién llegados no podían igualar. Las estrategias se centraron en los servicios digitales: Honeywell adquirió Civitanavi Systems para profundizar en el conocimiento de la navegación inercial, mientras que Collins Aerospace lanzó módulos de monitoreo de salud basados en suscripción para las familias A320 y B737.

La resiliencia de la cadena de suministro se convirtió en un factor diferenciador. GE Aerospace aplicó la impresión 3D a las válvulas de sangrado de aire, logrando un ahorro de costos del 35% y liberando capacidad para las asignaciones de chips. Las empresas de nivel medio buscaron la especialización; Curtiss-Wright aseguró un contrato IDIQ de USD 80 millones para grabadores de adquisición de datos de alta velocidad que apoyan los programas de pruebas de vuelo de la Fuerza Aérea de los Estados Unidos. Las normas de ciberseguridad, como el Programa de Seguridad de Redes de Aeronaves de la FAA, favorecieron a los titulares capaces de incorporar cifrado y detección de intrusiones directamente en el firmware de los sensores, erigiendo barreras de entrada para los competidores de bajo costo.

Las oportunidades en espacios no explorados persistieron en la fusión de sensores habilitada por inteligencia artificial, las carcasas fabricadas mediante manufactura aditiva y los sensores de lubricación basados en condiciones para arquitecturas de propulsión eléctrica. Las empresas emergentes respaldadas por capital de riesgo apuntaron a estos nichos, aunque las largas colas de certificación y la intensidad de capital limitaron su influencia a corto plazo. En general, la competencia de precios se centró en los dispositivos maduros de presión y temperatura, mientras que los módulos de radar e infrarrojos de alto rendimiento obtuvieron márgenes operativos de dos dígitos.

Líderes de la Industria de Sensores para Aeronaves

Honeywell International Inc.

Safran SA

TE Connectivity Corporation

AMETEK Aerospace, Inc.

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Crane Company anunció la compra de Precision Sensors & Instrumentation por USD 1.060 millones, fortaleciendo su línea de sensores de presión para sistemas de control ambiental y monitoreo de motores.

- Enero de 2025: Lockheed Martin recibió un contrato de USD 270 millones para equipar el F-22 con sensores defensivos infrarrojos avanzados que ofrecen conciencia de amenazas de 360 grados.

- Enero de 2025: Honeywell y NXP Semiconductors profundizaron su cooperación en procesadores de aviónica habilitados con inteligencia artificial para cabinas de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sensores para aeronaves como los ingresos generados por sensores instalados en fábrica y de retrofit mayor que monitorean presión, temperatura, posición, flujo, radar, acelerómetro, proximidad y otros parámetros críticos a bordo de aeronaves civiles y militares de ala fija y ala rotatoria a lo largo de su ciclo de vida. Según Mordor Intelligence, esto incluye hardware, electrónica de soporte y firmware vendidos por OEMs y proveedores de primer nivel para eventos de nueva construcción y mantenimiento pesado.

Exclusión del alcance: los sensores utilizados únicamente en bancos de prueba en tierra, lanzadores espaciales o infraestructura aeroportuaria quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Aeronave

- Ala Fija

- Aviación Comercial

- Aeronaves de Fuselaje Estrecho

- Aeronaves de Fuselaje Ancho

- Aviones Regionales a Reacción

- Aviación de Negocios y General

- Aviones de Negocios

- Aeronaves Ligeras

- Aviación Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Misión Especial

- Aviación Comercial

- Ala Rotatoria

- Helicópteros Comerciales

- Helicópteros Militares

- Ala Fija

- Por Tipo de Sensor

- Presión

- Temperatura

- Posición

- Flujo

- Torque

- Radar

- Acelerómetros

- Proximidad

- Otros Sensores

- Por Aplicación

- Sistemas de Combustible, Hidráulicos y Neumáticos

- Motor y Unidad de Potencia Auxiliar (APU)

- Controles Ambientales de Cabina y Carga

- Sistemas de Control de Vuelo

- Cabinas de Mando

- Sistemas de Tren de Aterrizaje

- Sistemas de Armamento

- Otros

- Por Usuario Final

- OEM

- Posventa/MRO

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- México

- Resto de América del Sur

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Israel

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con ingenieros de aviónica, planificadores de MRO de aerolíneas y responsables de diseño de sensores en América del Norte, Europa y Asia nos ayudaron a ajustar los precios de venta promedio, verificar las relaciones de sensores por aeronave y someter a prueba de estrés las curvas de penetración de retrofit antes de cerrar el modelo.

Investigación documental

Los analistas de Mordor primero mapean el parque y el conjunto de producción utilizando conjuntos de datos abiertos como los archivos de certificado de tipo de la FAA y la EASA, las estadísticas de tráfico de la ICAO, los códigos de envío de UN Comtrade para HS 903289 y las publicaciones de adquisiciones de defensa de SIPRI y documentos de presupuesto nacionales. Los artículos de tendencias y los desmontajes de componentes en revistas como SAE Aerospace Engineering, junto con los informes 10-K y las presentaciones para inversores de las empresas, proporcionan referencias de costos y tasas de diseño incorporado.

Para validar la exposición corporativa y la intensidad competitiva, extraemos divisiones de ingresos de D&B Hoovers, analizamos hitos de programas a través de Dow Jones Factiva y verificamos los registros de entrega de aeronaves en Aviation Week. Las fuentes enumeradas son ilustrativas; durante la recopilación y aclaración de datos se consultaron muchas publicaciones y portales adicionales.

Dimensionamiento y previsión del mercado

Una construcción descendente que parte de las entregas anuales de aeronaves, los recuentos de flotas en servicio, los pedidos de plataformas de defensa y la media de sensores por célula establece el conjunto de demanda, que luego se corrobora mediante consolidaciones ascendentes selectivas de proveedores y verificaciones de canal. Variables clave como los calendarios de producción de células, los presupuestos de adquisición de defensa, el ASP promedio de sensores, la duración del ciclo de retrofit y las tasas de adopción inalámbrica alimentan una regresión multivariante con análisis de escenarios para proyectar la demanda hasta 2030. Cuando faltan datos de proveedores, se ajustan proxies de ASP específicos por región utilizando medias móviles de tres años antes de la triangulación.

Ciclo de validación y actualización de datos

Los resultados pasan verificaciones de varianza frente al crecimiento histórico de la flota, los volúmenes de envío de componentes y los valores de importación. Una revisión interna de analistas senior señala las anomalías para un nuevo contacto. Los informes se actualizan anualmente, y eventos relevantes como retrasos importantes en programas desencadenan revisiones intermedias para que los clientes reciban nuestra visión más reciente.

Por qué la línea base de sensores para aeronaves de Mordor garantiza fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes familias de sensores, escalas de precios y fechas de inicio de previsión. Nuestra definición de alcance disciplinada, la reconciliación de flotas en tiempo real y la actualización anual minimizan dicha desviación.

Los principales factores de brecha incluyen si las cargas útiles de UAV están incorporadas, cómo se trata el gasto en retrofit y la agresividad de los supuestos de inflación del ASP. Mordor excluye los sistemas exclusivamente terrestres, reporta aeronaves civiles y militares conjuntamente, aunque separa el retrofit de forma independiente, y aplica precios a nivel de transacción capturados mediante entrevistas activas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,78 B (2025) | Mordor Intelligence | - |

| USD 7,36 B (2025) | Global Consultancy A | Agrupa electrónica de aviónica en general, contabiliza el gasto total en mano de obra de MRO, validación primaria limitada |

| USD 4,00 B (2021) | Industry Journal B | Utiliza una línea base del año de la pandemia, fusiona sensores de UAV, extrapolación lineal sin consolidaciones de proveedores |

Estas comparaciones muestran que cuando se eliminan la inflación del alcance y los incrementos de precios no verificados, la cifra de Mordor ofrece la línea base más transparente y reproducible para los planificadores que buscan inteligencia de mercado confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores para aeronaves y el crecimiento esperado?

El tamaño del mercado de sensores para aeronaves alcanzó los USD 4.020 millones en 2026 y se proyecta que aumente a USD 5.430 millones para 2031, reflejando una CAGR del 6,23%.

¿Qué segmento de aeronaves se expande más rápidamente en cuanto a demanda de sensores?

La aviación militar de ala fija lidera, con ingresos por sensores proyectados para crecer a una CAGR del 8,18% hasta 2031, a medida que se aceleran la modernización y la adquisición de sistemas autónomos.

¿Por qué los sensores de radar crecen más rápidamente que otros tipos de sensores?

Los cambios regulatorios hacia la prevención de colisiones ACAS Xa y la mayor conciencia sobre los riesgos meteorológicos están impulsando una CAGR del 9,61% para los sensores de radar, la más alta entre todas las categorías.

¿Cómo influirán las restricciones de la cadena de suministro en la disponibilidad de sensores?

Se espera que los plazos de entrega extendidos para semiconductores de grado aeroespacial frenen el crecimiento a corto plazo en aproximadamente 1,1 puntos porcentuales, lo que llevará a los proveedores a localizar o rediseñar la electrónica.

¿Qué regiones presentan las mayores oportunidades de crecimiento?

Asia-Pacífico está preparada para expandirse a una CAGR del 7,71%, impulsada por la incorporación de flotas e iniciativas de fabricación nacional de sensores orientadas a reducir la dependencia de la tecnología importada.

¿Cómo están cambiando los modelos de negocio basados en servicios la dinámica del mercado?

Las plataformas que agrupan sensores con análisis de mantenimiento predictivo permiten a las aerolíneas trasladar el gasto de capital a gastos operativos, fomentando el crecimiento del mercado de posventa e ingresos recurrentes para los proveedores.

Última actualización de la página el: