Tamaño y Participación del Mercado de Sensores de Fuerza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.61% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

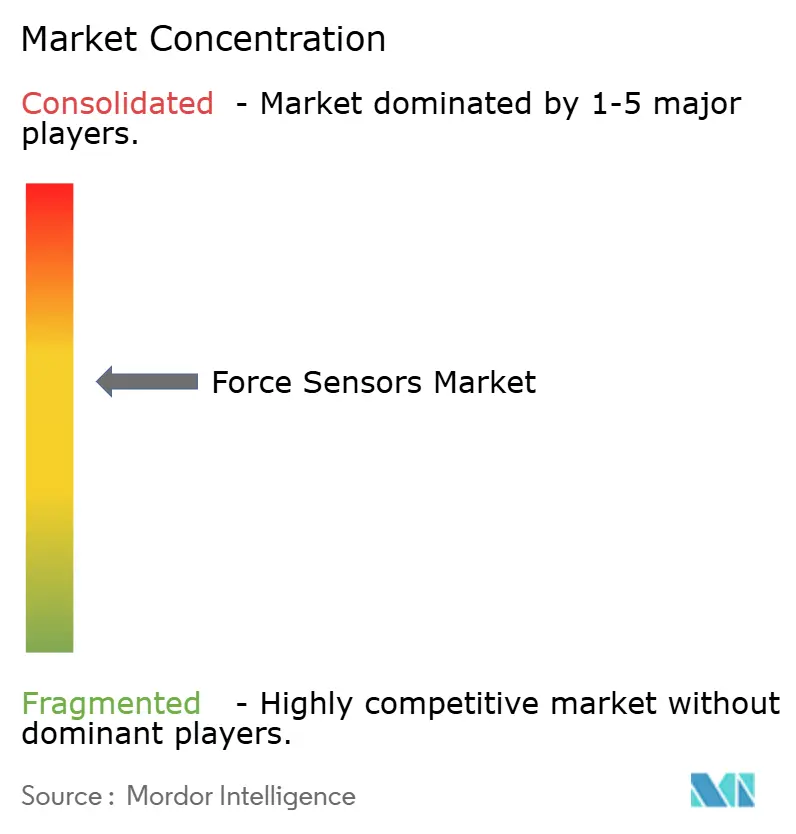

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Fuerza por Mordor Intelligence

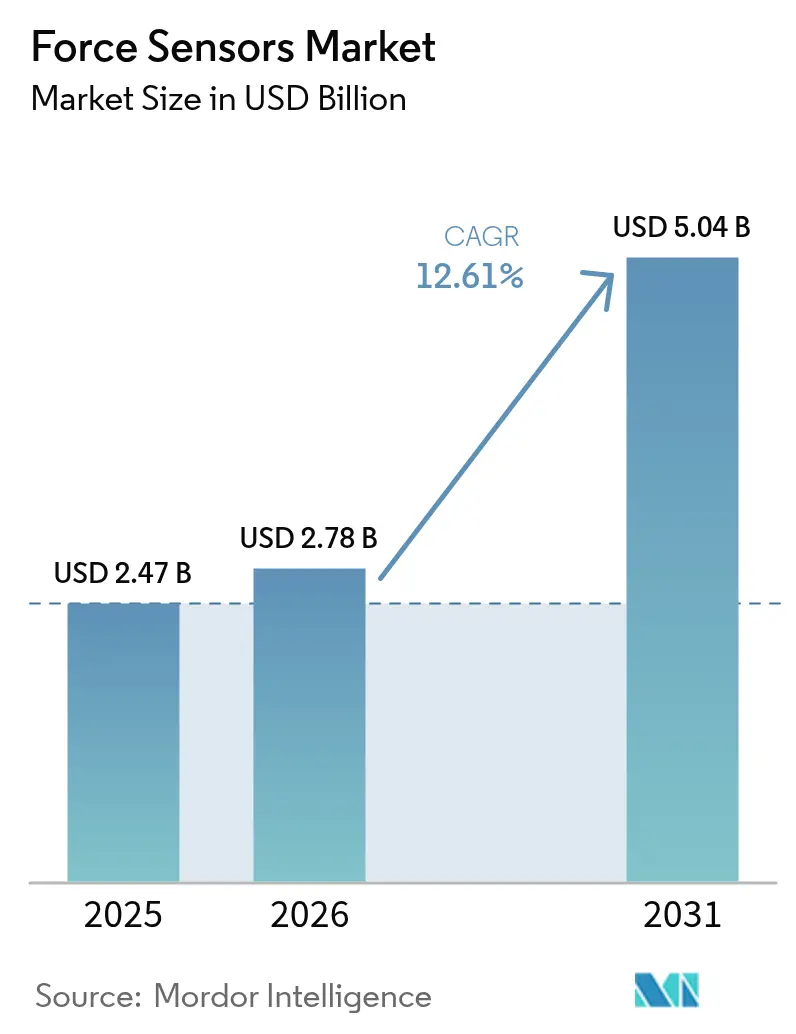

El tamaño del mercado de sensores de fuerza fue valorado en USD 2,47 mil millones en 2025 y se estima que crecerá desde USD 2,78 mil millones en 2026 hasta alcanzar USD 5,04 mil millones en 2031, a una CAGR del 12,61% durante el período de pronóstico (2026-2031). La demanda está aumentando a medida que las líneas de ensamblaje de baterías requieren precisión de micro-newton, los robots colaborativos dependen de la retroalimentación de carga en tiempo real y los sistemas quirúrgicos añaden inteligencia táctil. La electrificación automotriz impulsa el volumen de sensores multieje que interpretan las entradas del conductor, mientras que las actualizaciones en robótica industrial desplazan la medición de fuerza de auditorías periódicas al monitoreo continuo. Los fabricantes de electrónica de consumo están integrando matrices de fuerza submilimétricas bajo pantallas y bisagras, impulsando inversiones en miniaturización. Mientras tanto, los dispositivos inalámbricos con autogeneración de energía están abriendo oportunidades de medición en maquinaria rotatoria y minería subterránea donde las baterías son poco prácticas.

Conclusiones Clave del Informe

- Por tipo, los sensores de tensión y compresión representaron el 44,78% de la participación del mercado de sensores de fuerza en 2025 y también se espera que avancen a una CAGR del 6,62% hasta 2031.

- Por tecnología, los diseños de galga extensométrica capturaron el 39,92% de los ingresos en 2025, mientras que los sensores piezoeléctricos representaron el segmento de más rápido crecimiento con una CAGR del 7,71% hasta 2031.

- Por usuario final, las aplicaciones automotrices lideraron con el 28,55% de los ingresos en 2025; se espera que los dispositivos de atención médica exhiban la CAGR más alta del 8,33% de 2025 a 2031.

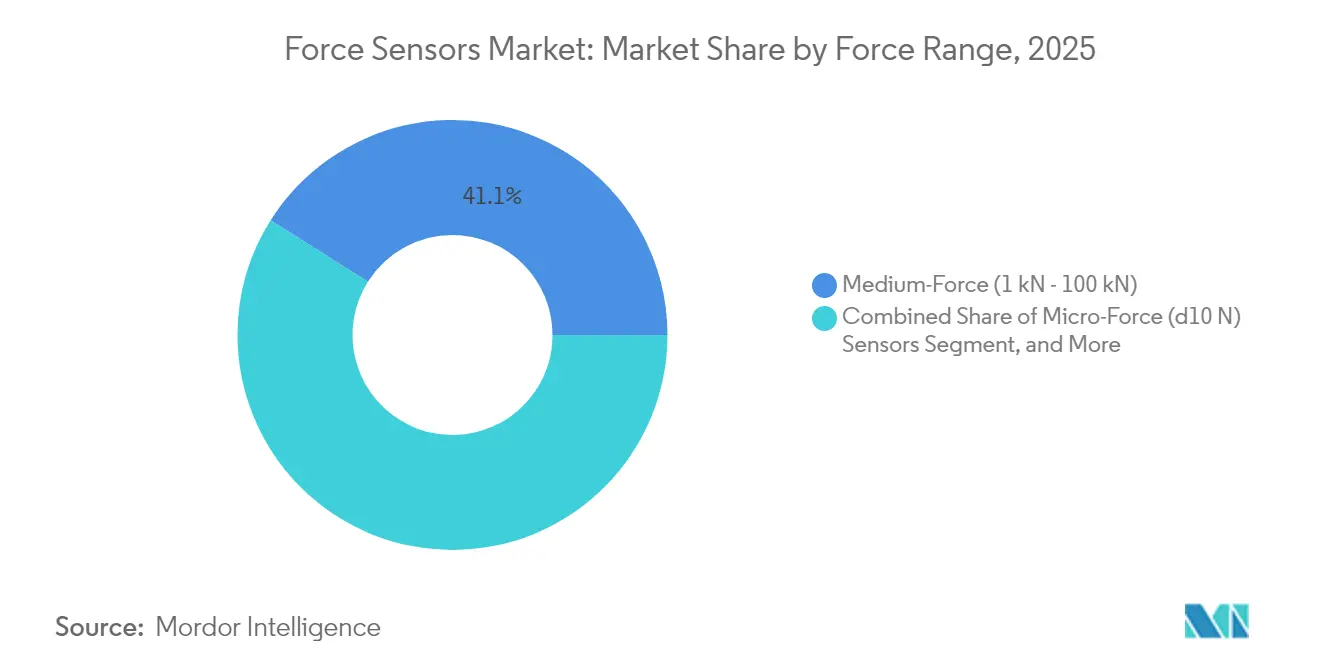

- Por rango de fuerza, las unidades de fuerza media, que abarcan de 1 kN a 100 kN, representaron el 41,05% de los ingresos en 2025; se espera que los sensores de micro-fuerza, que operan por debajo de 10 N, se expandan a una CAGR del 9,02%.

- Por aplicación, el monitoreo de procesos comandó una participación de demanda del 55,40% en 2025; se espera que los despliegues de robótica y automatización se aceleren a una CAGR del 12,98% hasta 2031.

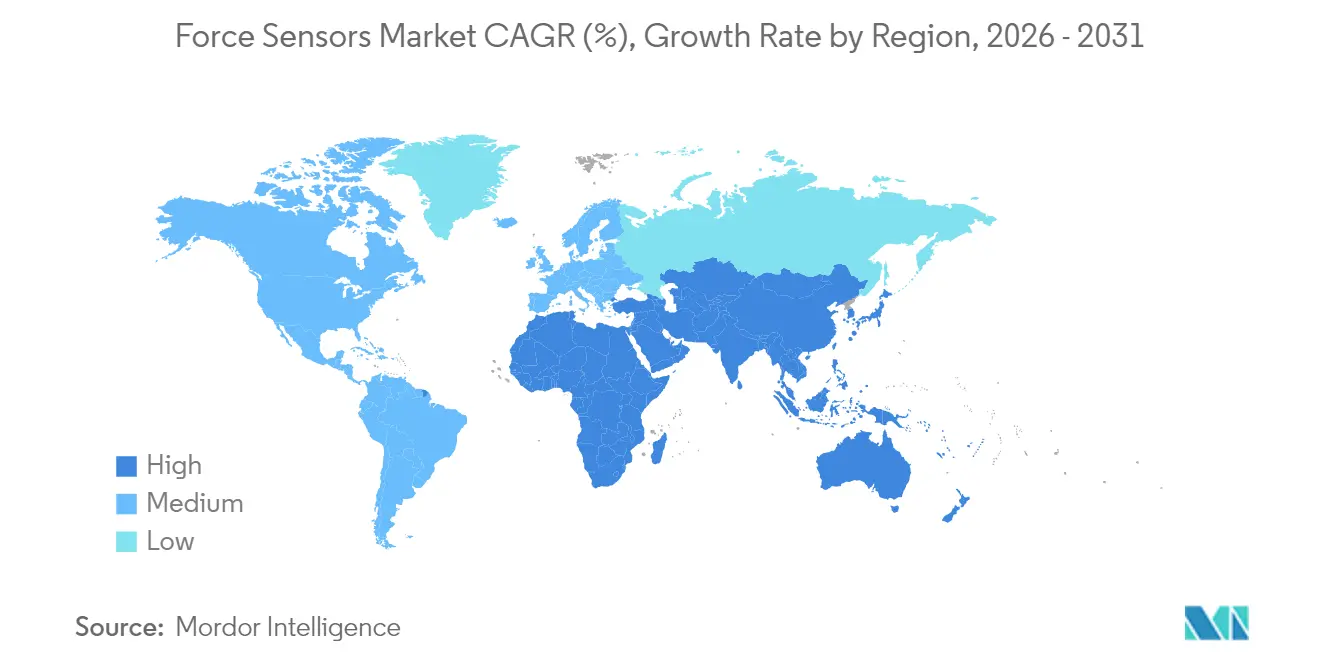

- Por geografía, Asia Pacífico dominó con el 35,22% de los ingresos en 2025, mientras que Oriente Medio es el de más rápido crecimiento con una CAGR del 7,29%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Fuerza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Innovación y Desarrollo en el Sector de Electrónica de Consumo | +2.1% | Global, con concentración en Asia Pacífico (China, Corea del Sur, Vietnam) y ganancias secundarias en América del Norte | Mediano plazo (2-4 años) |

| Creciente Electrificación Automotriz e Integración de ADAS | +3.4% | Global, liderado por Europa y China; América del Norte en transición desde plataformas de motor de combustión interna | Largo plazo (≥ 4 años) |

| Expansión de la Robótica Industrial y la Automatización | +2.8% | Núcleo de Asia Pacífico (China, Japón, Corea del Sur), con efecto expansivo hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente Adopción de Dispositivos Médicos Inteligentes y Dispositivos Portátiles | +1.7% | América del Norte y Europa como adoptantes tempranos; Asia Pacífico escalando en India y China | Mediano plazo (2-4 años) |

| Surgimiento de Sensores de Seis Ejes de Alta Fuerza para Robots Humanoides | +1.2% | América del Norte (Tesla, Figure AI), China (Unitree, Xiaomi), Japón (Honda, Toyota) | Largo plazo (≥ 4 años) |

| Desarrollo de Sensores de Fuerza Inalámbricos con Autogeneración de Energía para Nodos Periféricos de IIoT | +1.0% | Global, con despliegues industriales tempranos en Alemania, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovación en Electrónica de Consumo

Los teléfonos inteligentes y los dispositivos portátiles ahora ocultan capas de micro-fuerza bajo las pantallas y bisagras, reemplazando los botones mecánicos y permitiendo gestos contextuales. Los teléfonos plegables emplean matrices montadas en bisagras que informan el ángulo de plegado y el estrés estructural a los equipos de diseño, mejorando el análisis de garantías. Las consolas de videojuegos integran gatillos piezoeléctricos para que los usuarios sientan resistencia variable alineada con las acciones del juego. Los rastreadores de actividad física miden las fuerzas de reacción al suelo desde la muñeca o el pecho, llevando análisis de marcha de nivel de laboratorio a los dispositivos de consumo. Estos requisitos están impulsando a los proveedores a imprimir matrices capacitivas en procesos de rollo a rollo de menos de un milímetro de grosor, exigiendo inversiones en líneas de patrones láser de precisión.

Creciente Electrificación Automotriz e Integración de ADAS

Las líneas de ensamblaje de baterías para vehículos eléctricos montan sensores de fuerza en cada estación de trabajo para evitar la deformación de las celdas, lo que puede acortar la vida útil del ciclo. Los vehículos de guiado automático ahora mantienen las fuerzas de manejo de bandejas por debajo de 5 N para prevenir microfisuras en las carcasas. Las celdas de carga de la columna de dirección y el pedal de freno interpretan la intención del conductor, permitiendo transiciones más suaves entre humanos y sistemas avanzados de asistencia al conductor monitoreados por agencias de seguridad. Los laboratorios de pruebas de choque a alta velocidad registran la dinámica de impacto a 10 kHz, alimentando datos de submilisegundos en la validación por elementos finitos. Las alfombrillas de ocupación de asientos distinguen las sillas de seguridad infantil del equipaje, optimizando la fuerza de despliegue de los airbags. Mientras tanto, las placas térmicas de la batería dependen del monitoreo de compresión para garantizar un enfriamiento uniforme en todos los conjuntos de celdas.

Expansión de la Robótica Industrial y la Automatización

Los robots colaborativos detectan fuerzas de contacto tan bajas como 1 N, otorgándoles la destreza para insertar conectores en placas de circuito o pulir componentes curvos. Un proveedor líder informó que los paquetes de sensores de fuerza aumentaron del 12% de las ventas de robots colaborativos en 2023 al 18% en 2024, a medida que los clientes automatizaban procesos delicados. Los elementos de agarre de bucle cerrado ahora ajustan la presión en función del cumplimiento detectado mediante matrices integradas, lo que permite lotes de productos mixtos sin cambios manuales. Las celdas de soldadura incorporan la detección de desgaste de electrodos para reducir el desperdicio, mientras que las instalaciones globales de robots alcanzaron 553.000 unidades en 2024 con opciones de fuerza especificadas en casi una cuarta parte de los pedidos.[1]Federación Internacional de Robótica, "World Robotics 2024," ifr.org La recuperación de energía en las articulaciones alimenta sensores inalámbricos que eliminan los cables propensos a fallos en los ejes rotativos.

Desarrollo de Sensores de Fuerza Inalámbricos con Autogeneración de Energía para Nodos Periféricos de IIoT

Los nuevos dispositivos aprovechan la deformación mecánica o los gradientes térmicos para energizar módulos de radio, haciéndolos viables en maquinaria rotatoria, minería subterránea y tuberías remotas donde las baterías son poco prácticas. Los diseños integran microcontroladores de bajo consumo que comprimen los datos y los transmiten a intervalos coincidentes con los programas de mantenimiento. Los primeros pilotos en plantas alemanas y japonesas redujeron los costos de cableado en un 60% y disminuyeron el tiempo de inactividad no planificado al entregar alertas predictivas desde equipos que antes se consideraban inaccesibles. Los proveedores ahora agrupan servicios de calibración que emparejan los nodos de energía recuperada con cargas de referencia para mantener la precisión a pesar de las variaciones de temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas Clave | -1.8% | Global, con exposición aguda en Asia Pacífico (China, Japón) debido a dependencias de tierras raras | Corto plazo (≤ 2 años) |

| Desafíos de Calibración y Deriva a Largo Plazo en Entornos Adversos | -1.3% | Oriente Medio y África (petróleo y gas), Asia Pacífico (manufactura pesada), América del Norte (pruebas aeroespaciales) | Mediano plazo (2-4 años) |

| Restricciones de Propiedad Intelectual que Obstaculizan los Módulos de Sensores de Código Abierto | -0.7% | Global, con puntos de fricción en América del Norte y Europa donde la aplicación de patentes es estricta | Mediano plazo (2-4 años) |

| Vías Limitadas de Reciclaje para Sensores Miniaturizados de Múltiples Materiales | -0.5% | Europa (cumplimiento de la Directiva RAEE), América del Norte (mandatos estatales de residuos electrónicos), Asia Pacífico (regulaciones emergentes) | |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Clave

Las cerámicas de zirconato-titanato de plomo utilizadas en los sensores piezoeléctricos oscilaron un 18% en 2024 tras las cuotas de exportación de óxidos de tierras raras, mientras que la aleación de níquel-cromo se movió un 14% en medio de cuellos de botella en Indonesia. Los contratos de precio fijo para automoción y aeroespacial dejaron a los proveedores absorbiendo impactos en los márgenes o forzando renegociaciones a mitad de ciclo que retrasaron nuevas calificaciones. Los productores más pequeños sin programas de cobertura fueron los más afectados, arriesgando pérdidas trimestrales que ponían en peligro la financiación de I+D. El impulso de la UE hacia las cerámicas sin plomo añade incertidumbre al requerir materiales alternativos que ofrecen menores coeficientes piezoeléctricos, lo que obliga a superficies de sensor más grandes que chocan con los objetivos de miniaturización de los consumidores.

Desafíos de Calibración y Deriva a Largo Plazo en Entornos Adversos

Los sensores en la extracción de petróleo, la forja y las celdas de prueba de motores a reacción están expuestos a temperaturas de 150 °C, vibración intensa y atmósferas corrosivas. Los datos de campo muestran una deriva superior al límite del 0,5% de la norma ISO 376 en seis meses, frente a 24 meses en laboratorios.[2]Organización Internacional de Normalización, "Norma ISO 376," iso.org Retirar un sensor para recalibrarlo puede inmovilizar el equipo durante semanas y costar hasta USD 2.000 por unidad, incluyendo la logística y otros gastos asociados. Los modelos inalámbricos añaden efectos térmicos inducidos por radiofrecuencia que complican la corrección de la deriva. Los prototipos de investigación con cargas de referencia integradas en el sensor y compensación mediante aprendizaje automático son prometedores, pero necesitan validación de varios años antes de un despliegue amplio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sensores de Doble Modo Dominan las Aplicaciones Versátiles

La categoría de tensión y compresión representó el 44,78% de los ingresos en 2025 y crecerá a una CAGR del 6,62%, ya que los fabricantes modernizan los soportes hidráulicos con celdas de carga digitales, confirmando su participación dominante en el tamaño del mercado de sensores de fuerza. La versatilidad de doble modo acorta la capacitación en mantenimiento y reduce el inventario, impulsando la adopción en barreras de choque, monitoreo estructural y máquinas de ensayo universal. Los proveedores están lanzando plataformas modulares que intercambian kits de montaje en lugar de elementos completos, reduciendo el costo total de propiedad.

Los servicios de calibración ahora incluyen estándares bidireccionales de hasta 500 kN, reflejando la demanda de validación de un solo sensor en tensión y compresión. Los gemelos digitales también aumentan la necesidad de datos de alta fidelidad bajo ambas direcciones de carga, impulsando los envíos de unidades inteligentes de doble modo con diagnósticos a bordo. La simplificación del inventario es especialmente valiosa para los fabricantes por contrato con cambios frecuentes de productos.

Por Tecnología: Las Galgas Extensométricas Lideran, los Piezoeléctricos Ganan en Pruebas Dinámicas

Los sensores de galga extensométrica controlaron el 39,92% de los ingresos en 2025, porque décadas de refinamiento redujeron el costo por debajo de USD 50 para los modelos de baja capacidad, generando un pilar duradero del mercado de sensores de fuerza. Los diseños piezoeléctricos crecen más rápido con una CAGR del 7,71% gracias a un ancho de banda de 10 kHz que captura eventos de impacto de milisegundos demandados por los laboratorios aeroespaciales y de pruebas de choque. Las matrices capacitivas sirven a interfaces táctiles ultradelgadas, mientras que los paquetes híbridos combinan la precarga estática y los datos de alta frecuencia en un solo dispositivo.

Los fabricantes de celdas de carga de galga extensométrica están integrando módulos EtherCAT y Wi-Fi para transformar elementos pasivos en nodos inteligentes que alertan a los usuarios antes de que la deriva supere los límites. Los proveedores de sistemas piezoeléctricos amplían las salas blancas para los chips de micro-fuerza utilizados en el manejo de semiconductores, donde la resolución subnewtónica y el control de la contaminación son críticos. Los conceptos híbridos apuntan al monitoreo de álabes de turbinas combinando la detección estática y dinámica dentro de una sola carcasa.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Salud Se Acelera

Las líneas automotrices generaron el 28,55% de los ingresos en 2025, colocándolas en la cima del mercado de sensores de fuerza; sin embargo, la salud crece a una CAGR del 8,33%, ya que los robots quirúrgicos dependen de la retroalimentación háptica para proteger los tejidos. El ensamblaje de baterías, el freno por cable y los sistemas de ocupación de asientos sostienen el volumen automotriz, mientras que las herramientas de punta de catéter y endoscopio necesitan matrices de micro-newton.

Los fabricantes de dispositivos médicos exigen el cumplimiento de la norma ISO 13485 y recubrimientos biocompatibles, alentando a las empresas de sensores a establecer nuevas instalaciones de producción estéril. En los vehículos, las celdas de carga migran de los pedales de embrague a las aplicaciones de batería y carga. El sector aeroespacial mantiene pedidos constantes de alta fiabilidad, mientras que la electrónica de consumo impulsa los envíos de pequeñas unidades capacitivas que detectan gestos de presión en teléfonos plegables.

Por Rango de Fuerza: La Fuerza Media Sigue Siendo el Núcleo, la Micro-Fuerza Se Dispara

Las unidades clasificadas de 1 kN a 100 kN representaron el 41,05% de los ingresos en 2025, subrayando su papel central en equipos de choque y prensas industriales. Los dispositivos de micro-fuerza por debajo de 10 N avanzan a una CAGR del 9,02%, convirtiéndolos en el segmento de más rápido crecimiento del tamaño del mercado de sensores de fuerza para el ensamblaje de precisión y las herramientas mínimamente invasivas. Los modelos de baja fuerza sirven a los elementos de agarre robóticos, mientras que las variantes de alta fuerza superiores a 100 kN dan soporte a la ingeniería civil y las pruebas de propulsión.

Los avances en miniaturización produjeron un sensor de 5 N con una resolución de 0,001 N y una huella de 5 × 5 mm, ampliando las posibilidades en robótica quirúrgica. Los dispositivos de fuerza media ahora cuentan con interfaces digitales que se conectan directamente a los PLC de la Industria 4.0, facilitando el despliegue en prensas de modernización. Los sensores de alta capacidad añaden puentes inalámbricos para reducir las tiradas de cables en puentes y presas, donde los costos de instalación antes superaban el precio de los sensores.

Por Aplicación: El Monitoreo Domina, la Robótica Se Acelera

El monitoreo de procesos representó el 55,40% de la demanda en 2025, destacando su condición de mayor generador de ingresos dentro de la participación del mercado de sensores de fuerza. La robótica y la automatización crecen a una CAGR del 12,98% hasta 2031, a medida que los fabricantes apuntan a celdas de producción desatendidas que detectan desalineación y desgaste de herramientas sin intervención humana. Los laboratorios de pruebas integran cámaras ambientales para configuraciones de certificación llave en mano, y el monitoreo de salud estructural se beneficia de los nodos inalámbricos alimentados por vibración.

Los robots colaborativos ahora se entregan con paquetes de par multieje que permiten tareas como el pulido de superficies y la inserción de conectores. Los análisis predictivos ingieren firmas de fuerza en tiempo real para detectar la deriva antes de que los defectos lleguen a los clientes, reduciendo el desperdicio y mejorando los rendimientos. El monitoreo estructural se beneficia de la recuperación de energía que elimina los cambios de batería en los puentes, ampliando los despliegues de red.

Análisis Geográfico

Asia Pacífico generó el 35,22% de los ingresos en 2025, apoyado por la producción electrónica de China, las exportaciones de maquinaria de precisión de Japón y las líneas de fabricación de baterías de Corea del Sur. Las instalaciones de robots chinos alcanzaron 276.000 unidades con opciones de fuerza en el 24% de las entregas, reflejando la inversión local en automatización flexible. Los proveedores japoneses reconvierten el conocimiento de galgas extensométricas automotrices para crear matrices ultradelgadas para teléfonos plegables y dispositivos de salud portátiles. Las plantas de baterías surcoreanas integran matrices de micro-fuerza en cada paso de inserción para proteger las celdas de iones de litio. Los incentivos vinculados a la producción de India impulsan los pedidos de monitoreo de prensas y sensores de compresión de tabletas.

Oriente Medio avanza a una CAGR del 7,29%, ya que la diversificación industrial saudí y los centros aeroespaciales de los Emiratos Árabes Unidos adoptan celdas de carga de alta capacidad para el aseguramiento de la calidad. Arabia Saudita destinó USD 6.400 millones a proyectos de vehículos y defensa que dependen de sensores de pruebas estructurales, mientras que el centro aeroespacial de Abu Dabi necesita plataformas de carga alar y empuje de motores. Las plantas exportadoras de Turquía integran celdas de carga en la validación de frenos para cumplir con las normas de la UE, y los primeros despliegues africanos aparecen en las minas de Sudáfrica y la agricultura de Kenia.

América del Norte tiene una participación del 28,85%, anclada por los sectores aeroespacial, automotriz y de dispositivos médicos que requieren trazabilidad con los organismos nacionales de normalización. El régimen 510(k) de la FDA favorece a los proveedores con laboratorios acreditados. Europa representa el 23,76%, impulsada por los conectores de carga de vehículos eléctricos que incluyen detección de desalineación según los requisitos revisados de la Directiva de Maquinaria. El Instituto Fraunhofer de Alemania demostró sensores autocalibrables para robots colaborativos que redujeron el error de deriva en un 40% en 12 meses, indicando el impulso de la investigación hacia la operación sin mantenimiento. Los fabricantes sudamericanos integran lentamente celdas de carga en sembradoras y cosechadoras a medida que la agricultura de precisión gana terreno en Brasil y Argentina.

Panorama regulatorio

Los proveedores de sensores de fuerza que venden a maquinaria automatizada regulada y crítica para la seguridad deben mantener los diseños y la documentación alineados con los requisitos cambiantes de maquinaria e interacción humano-robot. En la Unión Europea, el Reglamento (UE) 2023/1230 sobre maquinaria se aplica a partir del 20 de enero de 2027 y sustituye a la Directiva 2006/42/CE. Añade consideraciones explícitas sobre funciones relacionadas con la IA, ciberseguridad y modificaciones sustanciales que pueden cambiar los paquetes de evaluación de conformidad para máquinas y robots con sensores integrados.

Las normas y los requisitos de metrología también influyen en la calificación y la preparación para licitaciones. La norma ISO/IEC 17025:2017 sigue siendo un referente para laboratorios de calibración y ensayo competentes, mientras que la ISO 376 se usa ampliamente para límites de rendimiento de calibración y comprobación de fuerza en entornos industriales. Para robots colaborativos, la ISO/PAS 5672:2023 proporciona métodos de ensayo estandarizados para medir la fuerza y la presión durante el contacto humano-robot, y la norma china GB/T 38559-2020 especifica parámetros de control de fuerza de robots industriales, como periodos de respuesta y precisión de control de fuerza, lo que aumenta la demanda de calibración trazable y rendimiento dinámico validado en todas las regiones.

Análisis de la cadena de valor

La cadena de valor de los sensores de fuerza comienza con materiales y componentes especiales, como el aluminio 7075-T6 y el acero inoxidable 17-4 PH para elementos elásticos, cerámicas de titanato de plomo y zirconio para pilas piezoeléctricas, y obleas de grado semiconductor para estructuras de detección MEMS y de película fina. Después pasa por el mecanizado de precisión, la unión y el encapsulado, y la integración electrónica, incluidos el acondicionamiento de señal, la compensación de temperatura y los módulos de conectividad. Un factor clave de valor añadido y limitación del rendimiento se encuentra en la calibración y verificación, donde los requisitos de trazabilidad y las comprobaciones de rendimiento tipo ISO 376 hacen que los dispositivos multieje y de alta precisión requieran mucha mano de obra. Esto eleva el papel de los laboratorios de calibración acreditados y las capacidades metrológicas internas como parte de la cadena de fabricación, en lugar de un servicio posventa.

Aguas abajo, el abastecimiento directo por parte de los OEM está aumentando en la automoción y la automatización industrial, ya que los compradores buscan contratos marco, un control de cambios más estricto e interfaces digitales estandarizadas. Esto reduce la influencia de los roles tradicionales de distribuidor para celdas de carga y sensores de fuerza-torque de mayor especificación. Los integradores, los fabricantes de robótica y los constructores de sistemas de prueba compran cada vez más el transductor junto con kits de montaje, firmware y certificados de calibración como una cadena de medición empaquetada. La limitada estandarización entre plataformas robóticas sigue generando trabajo de personalización, incluidas las interfaces mecánicas, las pilas de comunicación y la validación de seguridad, lo que ralentiza la escalabilidad de las ofertas orientadas a seis ejes y cobots.

Panorama Competitivo

Los cinco principales proveedores capturaron aproximadamente el 38% de los ingresos de 2024, reflejando una concentración moderada dentro del mercado de sensores de fuerza. TE Connectivity y Honeywell emplean integración vertical en acondicionamiento de señales y módulos inalámbricos, permitiendo sistemas llave en mano que acortan los ciclos de diseño de los fabricantes de equipos originales. Kistler, ATI Industrial Automation y Hottinger Brüel & Kjær compiten en rendimiento multieje de alto ancho de banda que genera contratos de servicio premium.

Los movimientos estratégicos se centran en la expansión de capacidad, el endurecimiento a la temperatura y la conectividad digital. TE Connectivity adquirió una planta de galgas extensométricas alemana en octubre de 2024 para asegurar la capacidad de alta temperatura para motores aeronáuticos. Honeywell presentó una plataforma con autogeneración de energía habilitada por 5G para sitios petroleros remotos, entregando datos cada segundo durante una década sin baterías. Las solicitudes de patente muestran un trabajo intenso en pilas de múltiples materiales que capturan tanto la precarga estática como la vibración dinámica, destacado por un prototipo de Vishay para álabes de turbinas.

Los participantes de nicho como NextInput y Sensel aplican técnicas de MEMS y electrónica impresa para suministrar matrices ultrafinas para dispositivos de consumo. Persisten oportunidades de espacio en blanco para nodos de recuperación de energía en activos inaccesibles, y los proveedores con laboratorios ISO 376 acreditados conservan una ventaja de calificación para las licitaciones aeroespaciales y automotrices.

Líderes de la Industria de Sensores de Fuerza

TE Connectivity Ltd.

Honeywell International Inc.

Hottinger Brüel and Kjær GmbH

Futek Advanced Sensor Technology Inc.

ATI Industrial Automation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante es el cambio de transductores independientes a nodos inteligentes de detección de fuerza que combinan acondicionamiento de señal, compensación de temperatura e interfaces digitales como IO-Link, EtherCAT y CAN. Esto reduce el tiempo de puesta en marcha y mejora la trazabilidad para el monitoreo de procesos, la robótica y los sistemas de prueba. La transición está respaldada por hojas de ruta de metrología e industria, incluida la hoja de ruta revisada de EURAMET para 2026 sobre fuerza y torque, que hace hincapié en la capacidad de medición trazable y en las mejoras de rendimiento en la instrumentación de fuerza y torque.

También queda espacio en blanco donde el acceso a la medición y los costos de mantenimiento limitan la implementación, especialmente en maquinaria rotativa, activos remotos y entornos industriales adversos donde persisten la deriva y las cargas de recalibración. Los conceptos de detección autoalimentados o alimentados por vibración, ya comercializados para equipos remotos en el mercado, pueden alinearse con la analítica predictiva. Los avances de investigación en 2026 en manipulación con contacto intensivo y marcos de control que integran restricciones táctiles y de fuerza en políticas avanzadas también apuntan a una demanda continua de retroalimentación de fuerza de mayor ancho de banda y mejor caracterizada en tareas industriales como el acabado, el desbarbado y el ensamblaje de precisión. Por separado, la fabricación de matrices táctiles y de película fina se está moviendo hacia un ensamblaje más automatizado y métodos de prueba en línea en la electrónica flexible, lo que respalda la adopción de detección de fuerza miniaturizada en dispositivos médicos y factores de forma de consumo compactos sin depender de botones mecánicos.

Desarrollos recientes del sector

- Mayo de 2026: Hottinger Brueel and Kjaer lanzó su plataforma de adquisición de datos de carga de carretera Fusion RX para optimizar la captura y transición de los datos de carga de carretera hacia flujos de trabajo de análisis de durabilidad y simulación. El enfoque de la plataforma alinea la medición de fuerza y carga con los ciclos de validación digital utilizados por los OEM de vehículos y los laboratorios de pruebas, respaldando un mayor contenido de sensores en los programas de durabilidad y rendimiento.

- Septiembre de 2025: Honeywell presentó su sensor de presión de 13 MM dirigido a procesos de fabricación de semiconductores de alta pureza y señaló el cumplimiento de los requisitos SEMI F20. El lanzamiento amplía la presencia abordable de Honeywell en entornos de herramientas de fabricación y manejo de fluidos, donde la limpieza del sensor, la estabilidad y la documentación de calificación determinan la selección del proveedor.

- Septiembre de 2024: TE Connectivity completó la adquisición de Sense Eletronica Ltda en Brasil, ampliando sus capacidades de sensores de automatización industrial y su presencia local en América Latina. El acuerdo refuerza la capacidad de TE para suministrar carteras de sensores con soporte regional a los OEM de automatización que prefieren ingeniería local, soporte de calificación y ciclos logísticos más cortos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sensores de fuerza que miden la carga mecánica (tensión, compresión o fuerza combinada) y la convierten en una señal eléctrica para el monitoreo y control en equipos de uso final.

Exclusiones del alcance: excluimos categorías de sensores más amplias que no midan principalmente la fuerza mecánica, junto con accesorios y servicios no relacionados que no forman parte de los ingresos de los sensores de fuerza.

Descripción general de la segmentación

- Por Tipo

- Sensores de Fuerza de Tensión

- Sensores de Fuerza de Compresión

- Sensores de Fuerza de Tensión y Compresión

- Por Tecnología

- Sensores de Fuerza de Galga Extensométrica

- Sensores de Fuerza de Celda de Carga

- Sensores de Fuerza Piezoeléctricos

- Sensores de Fuerza Capacitivos

- Por Industria de Usuario Final

- Salud

- Manufactura Industrial

- Automotriz

- Aeroespacial y Defensa

- Electrónica de Consumo

- Otras Industrias de Usuario Final

- Por Rango de Fuerza

- Sensores de Micro-Fuerza (≤10 N)

- Sensores de Baja Fuerza (10 N–1 kN)

- Sensores de Fuerza Media (1 kN–100 kN)

- Sensores de Alta Fuerza (≥100 kN)

- Por Aplicación

- Monitoreo de Procesos

- Pruebas y Medición

- Robótica y Automatización

- Monitoreo de Salud Estructural

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, construir el contexto de demanda y recopilar entradas coherentes que pudieran verificarse entre regiones. Nos remitimos a fuentes públicas como las tablas de comercio y producción de la Oficina del Censo de EE. UU. y Eurostat, materiales de la Administración de Comercio Internacional, indicadores macroeconómicos de la OCDE, e información de normas publicada por grupos como ISO e IEC. Para la base tecnológica, también utilizamos bases de datos de patentes y revistas de ingeniería revisadas por pares que analizan la medición de fuerza, los diseños de celdas de carga y el comportamiento de detección de galgas extensométricas y piezoeléctricas.

En el aspecto comercial, las presentaciones y presentaciones para inversores nos ayudaron a interpretar la combinación de productos y la exposición a mercados finales de proveedores cotizados. Se utilizaron sitios web de prensa y asociaciones de confianza para validar señales de adopción en automatización, dispositivos médicos y electrónica automotriz. Cuando fue necesario, se utilizó una suscripción de pago que cubre datos financieros de empresas y un servicio de noticias y datos financieros de pago independiente para acelerar la verificación de hechos y la validación de cronologías, especialmente en torno a cambios de capacidad y lanzamientos de productos. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para traducir las entradas documentales en supuestos realistas sobre precios, envíos y tasas de adopción, y luego para verificar la coherencia de los resultados. Hablamos con participantes de la cadena de valor de los sensores de fuerza, como proveedores de componentes, integradores de sistemas y usuarios de compras o ingeniería en industrias como la automatización industrial, los dispositivos sanitarios y la automoción.

Como se trata de un mercado global, nuestro trabajo de campo se equilibró entre Asia-Pacífico, EMEA y América para poder capturar las diferencias regionales de precios y combinación de aplicaciones antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos de nivel C: 16% | Asia-Pacífico: 52% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 41% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 43% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo del grupo de demanda abordable, vinculando la actividad de producción de uso final con el contenido típico de sensores, y luego aplicando la penetración por aplicación donde la detección de fuerza es funcionalmente necesaria. Esos totales se corroboran con aproximaciones selectivas de abajo hacia arriba, donde se utilizan ingresos muestreados de proveedores, verificaciones de canal y una construcción de PVA x volumen para verificar la dirección y ajustar los totales cuando aparecen discrepancias.

Las entradas clave rastreadas en el modelo incluyen las inversiones en automatización industrial, las tendencias de envíos de robótica y control de movimiento, la intensidad de la electrónica automotriz (incluidas las funciones de seguridad y control), las señales de producción de dispositivos médicos y el cambio en la combinación entre celdas de carga, sensores de galga extensométrica, sensores piezoeléctricos y otras tecnologías de detección de fuerza. Los supuestos de precios se construyeron en torno al rango de fuerza, la clase de precisión y el tipo de embalaje, y luego se normalizaron entre regiones utilizando una sincronización de moneda coherente. Cuando aparecen brechas en las vistas de abajo hacia arriba, utilizamos una interpolación conservadora basada en la adopción de aplicaciones adyacentes y bandas de precios confirmadas, y luego volvemos a verificar el impacto en el total.

Para la previsión, se utilizó el análisis de escenarios para que las perspectivas puedan reflejar diferentes trayectorias de adopción de automatización y vehículos eléctricos, manteniéndose vinculadas a factores prácticos que los entrevistados acordaron que eran medibles. Las trayectorias de crecimiento finales se mantuvieron coherentes con las señales de expansión de capacidad, la retroalimentación de los plazos de entrega y los ciclos de reemplazo observados en equipos industriales y de laboratorio clave.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que comparan el total modelado con señales independientes, y luego se retroalimentan a los supuestos si la dirección no tiene sentido. Realizamos comprobaciones de varianza por región y por aplicación principal para que se marquen los valores atípicos, los aumentos poco realistas del PVA o los cambios repentinos de participación, seguidos de una segunda revisión por parte de un analista antes de la aprobación final.

El estudio se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como shocks de demanda repentinos, cambios regulatorios importantes que afectan los requisitos de seguridad o pruebas, o grandes expansiones de producción. Antes de la entrega, se completa una revisión final para confirmar que los últimos indicadores públicos y la retroalimentación primaria se reflejan en las cifras publicadas.

Estimación del mercado de sensores de fuerza de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los sensores de fuerza porque los editores no siempre cuentan los mismos productos, no cronometran la conversión de divisas de la misma manera ni utilizan el mismo mapeo de uso final al construir la demanda. Incluso cuando la categoría principal parece idéntica, las tecnologías incluidas, las aplicaciones cubiertas y la elección del año base pueden cambiar la cifra final.

Al rastrear las bandas de PVA específicas por rango de fuerza y luego actualizar los supuestos de sincronización de divisas, Mordor Intelligence mantiene el total de sensores de fuerza limitado a los verdaderos dispositivos de medición de fuerza y evita la contaminación de clases de sensores adyacentes que a veces se agrupan en ingresos de detección más amplios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,78 mil millones USD (2026) | |

| Consultoría Global A | 2,91 mil millones USD (2024) | Utiliza un año base anterior y tiende a agrupar un conjunto más amplio de transductores relacionados con la fuerza según la tecnología, lo que puede elevar el total cuando el alcance no se limita según el ajuste de la aplicación de uso final. |

| Grupo de Investigación del Sector B | 2,47 mil millones USD (2023) | Ancla el modelo en un ciclo de demanda más antiguo y aplica una trayectoria de crecimiento más suave, lo que puede subestimar los cambios recientes en la combinación hacia una detección de fuerza de mayor valor en la automatización y la electrónica de vehículos. |

En conjunto, la dispersión se explica principalmente por el momento del año base y el rigor con el que se define el límite de la categoría en torno a los dispositivos de medición de fuerza. Cuando el alcance, la lógica del PVA y el mapeo de uso final se hacen explícitos y se verifican de forma cruzada, el resultado se vuelve más fácil de replicar y más útil para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de fuerza?

El tamaño del mercado de sensores de fuerza es de USD 2,78 mil millones en 2026 y se proyecta que alcance USD 5,04 mil millones en 2031.

¿Qué segmento tiene la mayor participación por tecnología?

Los diseños de galga extensométrica controlaron el 39,92% de los ingresos de 2025, la mayor participación entre las tecnologías.

¿Qué segmento de usuario final está creciendo más rápido?

Los dispositivos de atención médica muestran la CAGR más alta del 8,33% hasta 2031, ya que los robots quirúrgicos adoptan la retroalimentación háptica.

¿Por qué los sensores de micro-fuerza están ganando terreno?

La demanda de resolución por debajo de 10 N en microelectrónica y herramientas médicas mínimamente invasivas está impulsando una CAGR del 9,02% para los dispositivos de micro-fuerza.

¿Qué región domina la demanda global?

Asia Pacífico lidera con el 35,22% de los ingresos de 2025 debido a la manufactura de electrónica y la producción de baterías.

¿Cuál es una restricción clave que enfrentan los proveedores?

La volatilidad en los precios de las cerámicas piezoelétricas y las aleaciones de níquel reduce los márgenes y complica los contratos a largo plazo.

Última actualización de la página el: