Tamaño y Participación del Mercado de Sensores Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

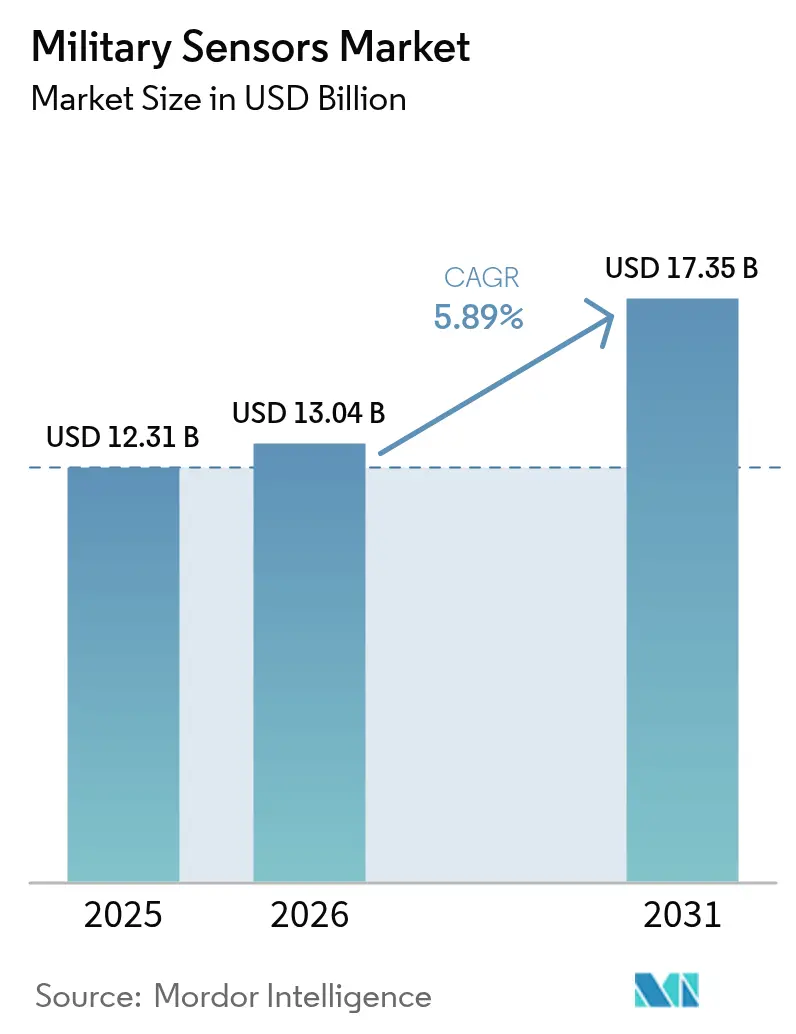

| Tamaño del Mercado (2026) | 13.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

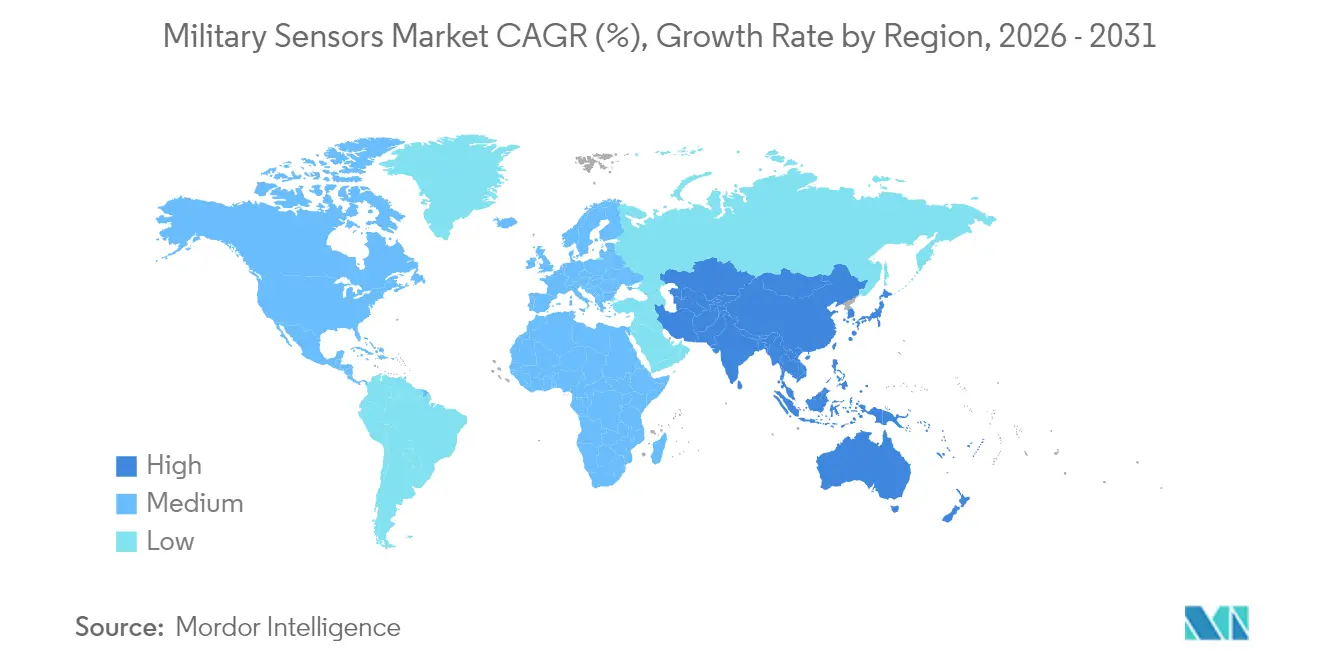

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

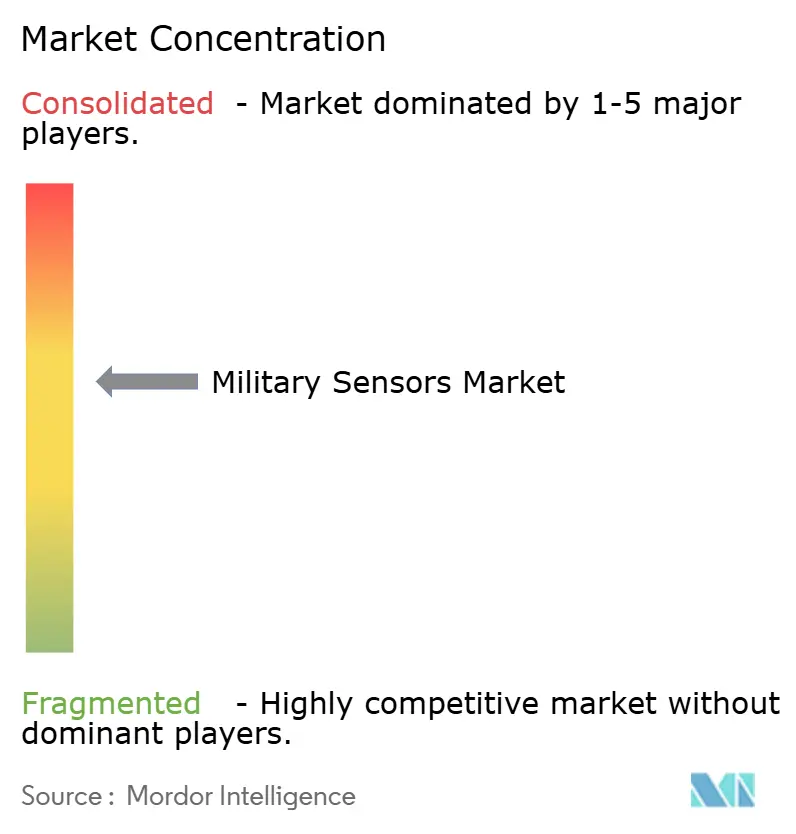

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Militares por Mordor Intelligence

Se espera que el tamaño del mercado de sensores militares crezca de USD 12,31 mil millones en 2025 a USD 13,04 mil millones en 2026 y se prevé que alcance USD 17,35 mil millones en 2031 a una CAGR del 5,89% durante 2026-2031. La trayectoria del tamaño del mercado de sensores militares refleja ciclos acelerados de modernización de la defensa en respuesta a la creciente rivalidad entre grandes potencias y el ritmo acelerado de las amenazas hipersónicas y de sistemas no tripulados. Los avances en la detección cuántica, la fusión de datos impulsada por inteligencia artificial y los avances en miniaturización están reformando las doctrinas de vigilancia y habilitando constelaciones de sensores persistentes y distribuidas que cubren todos los dominios operacionales. Los ministerios de defensa están reasignando presupuestos hacia matrices de radar multifunción, nodos de alerta temprana basados en el espacio y dispositivos EO/IR para soldados que proporcionan datos de designación de objetivos en tiempo real. Al mismo tiempo, las fragilidades de la cadena de suministro en imanes de tierras raras y semiconductores III–V impulsan políticas de producción nacional, mientras que la congestión del espectro empuja a la industria hacia el procesamiento fotónico y soluciones de gestión dinámica de frecuencias para preservar el alcance de detección en entornos de interferencia.

Conclusiones Clave del Informe

- Por tipo de sensor, los sistemas de radar lideraron con el 39,10% de la participación del mercado de sensores militares en 2025; los sensores electroópticos/infrarrojos están expandiéndose a la CAGR más rápida del 6,37% hasta 2031.

- Por plataforma, los sistemas terrestres capturaron el 42,10% del tamaño del mercado de sensores militares en 2025; las plataformas aerotransportadas registraron la CAGR más alta del 7,05% hasta 2031.

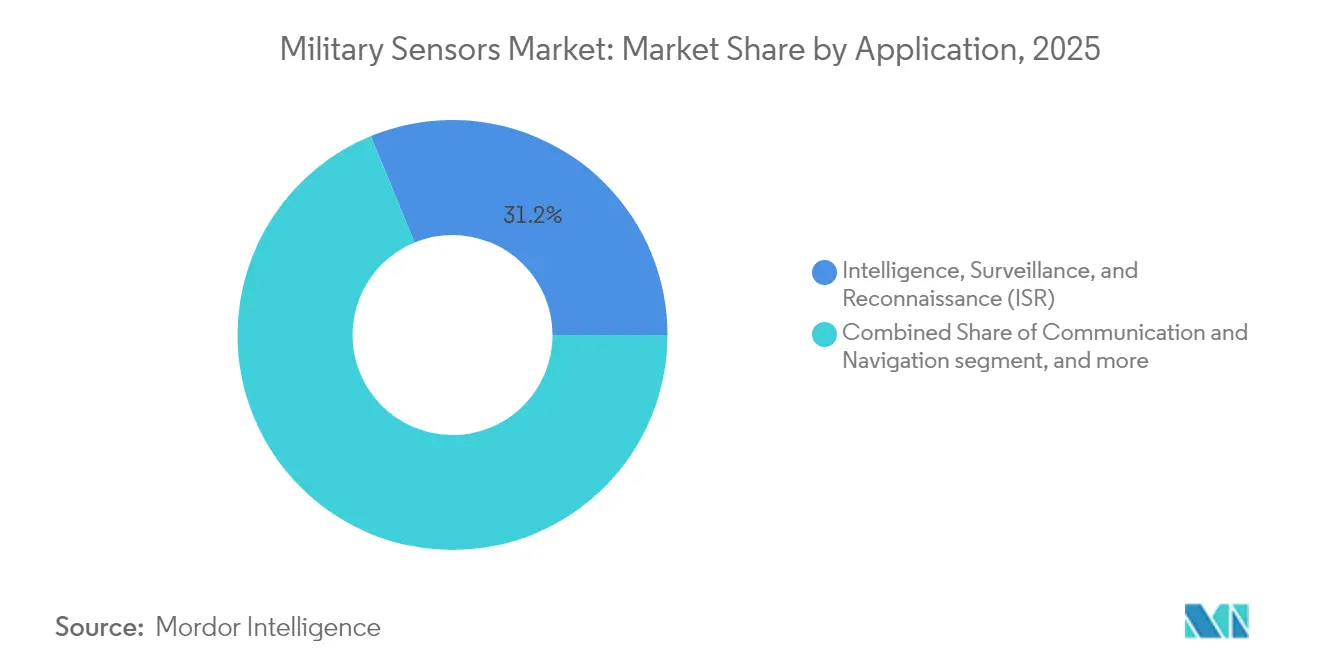

- Por aplicación, el ISR comandó una participación de ingresos del 31,20% en 2025, mientras que los sistemas integrados para soldados avanzaron a una CAGR del 6,12% hasta 2031.

- Por tecnología, los sensores MEMS y de nanotecnología mantuvieron una participación del 38,20% en 2025; los sensores cuánticos y de átomos fríos registraron la CAGR más sólida del 7,88% durante el período de previsión.

- Por geografía, América del Norte representó el 37,20% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Militares

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los presupuestos de defensa orientados al ISR | +1.2% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Rápida adopción de sensores miniaturizados en vehículos aéreos no tripulados | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de despliegues de radar a lo largo de fronteras disputadas | +0.7% | Núcleo de APAC, con expansión hacia Europa y MEA | Mediano plazo (2-4 años) |

| Fusión de múltiples sensores habilitada por IA para la conciencia situacional del campo de batalla en tiempo real | +0.8% | América del Norte y la UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Proliferación de plataformas de casi-espacio que demandan sensores basados en el espacio | +0.6% | Global, con ganancias tempranas en América del Norte | Largo plazo (≥ 4 años) |

| Avances en la detección cuántica que permiten la detección de objetivos de baja observabilidad | +0.5% | América del Norte y la UE, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los presupuestos de defensa orientados al ISR

Las asignaciones presupuestarias anuales están cambiando de manera decisiva hacia la vigilancia global persistente. El plan del Pentágono para el año fiscal 2025 asigna USD 108,7 millones para satélites de seguimiento de Campo Visual Amplio y USD 76 millones para Sensores Espaciales de Seguimiento Hipersónico y Balístico. Esto confirma que las arquitecturas orbitales sustentan ahora la doctrina de alerta temprana. Los gobiernos europeos están reflejando la tendencia; la adquisición del radar TPY-4 por parte de Suecia subraya el impulso de la OTAN hacia una cobertura de defensa aérea de amplia área.[1]Lockheed Martin, "Suecia Selecciona el Radar TPY-4," lockheedmartin.com Las asignaciones para ISR agrupan cada vez más módulos de procesamiento perimetral con IA, lo que permite a los sensores filtrar el ruido de fondo en el punto de recolección en lugar de saturar los centros de mando. La reorientación presupuestaria también favorece las arquitecturas de sistemas abiertos que protegen las plataformas contra la rápida evolución de las amenazas y las actualizaciones de formas de onda definidas por software.

Rápida adopción de sensores miniaturizados en vehículos aéreos no tripulados

Las aeronaves no tripuladas son ahora los portadores principales de cargas útiles avanzadas. General Atomics y Saab han demostrado una variante de alerta temprana aerotransportada del MQ-9B que desplaza a los activos tradicionales de clase E-2 a un menor costo.[2]General Atomics, "Comunicado de Prensa del MQ-9B AEW," ga-asi.com La miniaturización permite que los radares AESA, las vainas de guerra electrónica y los imagenólogos hiperespectrales se instalen en drones del Grupo 3, ampliando la cobertura de las zonas avanzadas sin poner en riesgo plataformas tripuladas. Las microfábricas de primera línea de Francia producen drones FPV con sensores integrados en ciclos de tres horas, demostrando cómo la fabricación aditiva reduce las colas logísticas. La tendencia impulsa un modelo de detección distribuida donde los enjambres transmiten datos fusionados a los comandantes, reduciendo los tiempos del sensor al ejecutor.

Escalada de despliegues de radar a lo largo de fronteras disputadas

Los puntos conflictivos fronterizos, desde el Himalaya hasta el Mar de China Meridional, están siendo testigos de densas instalaciones de radar. El prototipo de radar microondas-fotónico de China puede rastrear simultáneamente diez proyectiles a Mach 20, logrando un error de alcance de 28 cm y una precisión de velocidad del 99,7%.[3]Diario del Ejército Popular de Liberación a través del South China Morning Post, "Radar Microondas-Fotónico," scmp.com Tal rendimiento obliga a los países vecinos a invertir en contramedidas iguales o superiores, impulsando el gasto regional en radar. Las fuerzas terrestres combinan matrices de largo alcance con sensores anti-UAS que diferencian pequeños drones del ruido de fondo, una capacidad que los laboratorios del Ejército de los EE. UU. demostraron en 2025 para proteger a los agentes fronterizos. Las especificaciones de adquisición ahora enfatizan la clasificación automatizada de objetivos, el endurecimiento cibernético y la rápida desplegabilidad en torres modulares.

Fusión de múltiples sensores habilitada por IA para la conciencia situacional del campo de batalla en tiempo real

La inteligencia artificial está integrando flujos de datos que antes estaban compartimentados. Lockheed Martin y Google Cloud están desplegando cadenas de herramientas de modelos de lenguaje a gran escala que reducen los tiempos de ciclo de ingeniería para actualizaciones de sensores y mejoran el mantenimiento predictivo. Los cascos Meta-Anduril "Eagle Eye" etiquetan pasivamente amenazas dentro del campo visual de un soldado, aliviando la carga cognitiva en terrenos complejos. La orden de trabajo de USD 31,5 millones de QinetiQ en el programa de Arquitectura de Sensor Integrado demuestra que los estándares de datos abiertos pueden vincular cámaras heredadas, matrices acústicas y satélites en una imagen operacional común.[4]QinetiQ US, "Orden de Trabajo de la Arquitectura de Sensor Integrado," qinetiq.com Con algoritmos de fusión que operan en el perímetro táctico, los comandantes reciben datos decisionales en lugar de imágenes sin procesar, preservando el ancho de banda y acelerando la respuesta.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de adquisición y ciclo de vida de las suites de sensores de próxima generación | -0.8% | Global, con impacto particular en presupuestos de defensa más pequeños | Mediano plazo (2-4 años) |

| Estrictos regímenes ITAR y de control de exportaciones | -0.6% | Global, con concentración en mercados de transferencia de tecnología | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de componentes RF/EO dependientes de tierras raras | -0.5% | Global, con impacto agudo en los fabricantes occidentales | Mediano plazo (2-4 años) |

| Congestión del espectro RF que limita la escalabilidad de la arquitectura de sensores | -0.4% | Global, particularmente en entornos electromagnéticos densos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de adquisición y ciclo de vida de las suites de sensores de próxima generación

Las matrices de sensores de vanguardia están tensando los presupuestos de adquisición. El contrato de producción del SPY-6 de Raytheon por USD 647 millones ilustra que el precio del hardware es solo la tarifa de entrada; los costos de soporte pueden aumentar entre un 200% y un 300% a lo largo de la vida útil del tipo. Las naciones más pequeñas dudan en comprometerse, creando una curva de adopción escalonada que favorece a los ejércitos con mejor financiación. Las ópticas a nivel de soldado ahora presentan superposiciones de realidad aumentada y núcleos térmicos sin refrigeración, impulsando los precios unitarios muy por encima de los dispositivos de visión nocturna heredados, como demuestra el pedido de binoculares de Elbit por USD 139 millones. La presión presupuestaria incentiva los diseños de arquitectura abierta y los kits de actualización modulares que difieren la obsolescencia sin una recapitalización total.

Estrictos regímenes ITAR y de control de exportaciones

Las regulaciones internacionales de armamento complican las ventas transfronterizas, especialmente para los sensores cuánticos y habilitados por IA con potencial de doble uso. Los proveedores enfrentan largos ciclos de licencias que elevan los costos de ingeniería no recurrentes y pueden enfriar la I+D colaborativa. El ensayo de 2025 de Finlandia de redes tácticas Nokia-Bittium destacó cómo los proyectos aliados deben sortear las normas de control de exportaciones mientras logran la interoperabilidad. Los estándares regionales divergentes corren el riesgo de fragmentar las cadenas de suministro y socavar las economías de escala, limitando el alcance global de los innovadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Liderazgo del radar bajo presión EO/IR

Las matrices de radar generaron USD 4,81 mil millones en 2025, equivalente al 39,10% del mercado de sensores militares. Su dominio se debe al alcance en todo tipo de condiciones climáticas y a la discriminación de clase de objetivos en los corredores de defensa antiaérea y antimisiles. El segmento se beneficia de los amplificadores de potencia de nitruro de galio que aumentan el alcance mientras reducen el tamaño y las necesidades de refrigeración. Sin embargo, los módulos EO/IR crecen más rápido con una CAGR del 6,37%, ya que las fuerzas demandan rastreo pasivo de baja probabilidad de interceptación. El sistema IR panorámico defensivo del F-22 ejemplifica cómo las cámaras térmicas ahora también sirven como equipo de advertencia de amenazas, extendiendo la supervivencia en modo de silencio radar.

La doctrina de ataque de precisión impulsa la proliferación de EO/IR a bordo de vehículos aéreos no tripulados, helicópteros y cascos de soldados. Los cardanes multiespectrales ofrecen imágenes diurnas y nocturnas transmitidas a través de enlaces de datos cifrados, mientras que los detectores de onda media refrigerados proporcionan identificación de largo alcance. El gasto en sensores acústicos aumenta en la caza de submarinos, ya que los sonares activos de baja frecuencia se combinan con clasificadores automáticos de aprendizaje automático. Los sensores químicos, biológicos y radiológicos (CBR) están recuperando protagonismo tras los incidentes de 2024 que subrayaron el riesgo de ataques no cinéticos. La adopción de LiDAR se acelera para la navegación autónoma de convoyes y el mapeo de terrenos, aprovechando las curvas de costos de la cadena de suministro automotriz. Las unidades inerciales MEMS alcanzan una deriva de sesgo de menos de 1°/h, habilitando fuegos de precisión en zonas de denegación de GPS. Los avances de laboratorio en la Universidad de Colorado sugieren que los compases de interferómetro de átomos cuánticos podrían desplazar a los giróscopos, un cambio que podría reordenar las prioridades de adquisición a largo plazo.

Por Plataforma: Los sistemas terrestres siguen a la cabeza en medio de un sprint aerotransportado

Las plataformas terrestres representaron el 42,10% de los ingresos de 2025, lo que refleja una fuerte inversión en radares de contrabatería, matrices de vigilancia costera y redes de sensores para cercas fronterizas. El mercado de sensores militares registra un flujo constante de contratos para radares equipados con AESA montados en camiones que se reubican en minutos y dirigen fuegos de precisión. Sin embargo, las cargas útiles aerotransportadas exhiben la CAGR más brisk del 7,05%. La variante MQ-9B AEW comprime los costos de alerta aerotransportada en un orden de magnitud respecto a las grandes aeronaves turbohélice, impulsando a las fuerzas aéreas aliadas a reasignar presupuestos de vigilancia.

Las flotas de helicópteros integran AESA compactos para búsqueda marítima de largo alcance, mientras que los drones de gran altitud y larga resistencia transportan kits hiperespectrales que detectan blindaje camuflado. La modernización naval añade cámaras IR panorámicas en los mástiles y sonares de profundidad variable bajo los cascos, creando una burbuja antsubmarina por capas. El tamaño del mercado de sensores militares para plataformas basadas en el espacio se expandirá con fuerza a medida que los satélites de seguimiento de Northrop Grumman Corporation transiten de la financiación de I+D a la producción. Los fotodiodos infrarrojos de vanguardia de la Universidad de Aalto mejoran la capacidad de respuesta en un 35% a longitudes de onda de telecomunicaciones, prometiendo cargas útiles satelitales más ligeras y menores necesidades de refrigeración.

Por Aplicación: La primacía del ISR frente a la creciente demanda de los soldados

Las misiones de ISR aportaron el 31,20% de los ingresos del mercado de sensores militares en 2025, ya que la inteligencia sigue siendo la moneda del conflicto moderno. Los comandantes multidominio esperan la correlación de amplia área de radar, EO y medidas de apoyo electrónico a lo largo de la cadena de ataque. Sin embargo, los Sistemas Integrados para Soldados registran la CAGR más alta del 6,12%, ya que los pelotones requieren fusión de sensores en el perímetro. Los binoculares de visión nocturna de Elbit proporcionan soluciones balísticas en pantalla para la infantería, integrando térmica sin refrigeración, telémetro láser y brújulas magnéticas digitales.

Los módulos de reconocimiento de objetivos incorporan chips de IA que interrogan bases de datos a bordo para identificar amigo o enemigo en menos de dos segundos. Los radares de control de fuego se alinean con buscadores semiactivos, reduciendo la carga de trabajo de la tripulación y conservando municiones. Las matrices de guerra electrónica flotan en aeróstatos anclados para monitorear emisiones RF en 500 km. Los sistemas de mando y control aprovechan la Arquitectura de Sensor Integrado para compartir capas de datos curados entre unidades conjuntas, asegurando marcos geoespaciales de referencia comunes. Las cargas útiles EO/IR especializadas, como el filtro de resplandor hipersónico de Surface Optics, protegen los sensores de las vainas de plasma alrededor de las armas de alta velocidad, un requisito emergente a medida que proliferan los vehículos de planeo propulsado.

Por Tecnología: La estabilidad de los MEMS confrontada por el auge cuántico

Los sensores MEMS y nanosensores abarcan el 38,20% del gasto de 2025, valorados por su madurez, bajo consumo de energía y economías de producción en masa. Anclan los sistemas de actitud de las aeronaves, los espoletas de artillería y los monitores de salud de los vehículos. No obstante, los dispositivos cuánticos y de átomos fríos aumentan a una CAGR del 7,88%, prometiendo navegación independiente del GPS y detección de anomalías magnéticas de picoTesla. El mercado de sensores militares observa gravímetros atómicos prototipo que pueden detectar túneles subterráneos o submarinos sigilosos leyendo gradientes de gravedad minúsculos. Las suites fotónicas y AESA aprovechan el procesamiento de señales ópticas para sortear el bloqueo RF y ofrecer dirección de haz de banda ancha. Los procesadores perimetrales de grado IA se sitúan en lo alto de las pilas de sensores, comprimiendo terabytes en coordenadas de objetivos antes de la transmisión, ahorrando el escaso ancho de banda táctico.

La metasuperficie de nanopartículas en nube de la Universidad de Aalto alterna la emisividad de 0,2 a 0,8, permitiendo uniformes que permanecen frescos bajo la carga solar pero son invisibles para las cámaras IR enemigas. El radar microondas-fotónico de China ilustra cómo la fotónica elimina los cuellos de botella de ancho de banda y reduce el peso, alineándose con las restricciones de las plataformas aerotransportadas. Tales avances transversales sugieren que el mercado de sensores militares será testigo de saltos tecnológicos en lugar de actualizaciones lineales durante la próxima década.

Análisis Geográfico

América del Norte generó el 37,20% de los ingresos de 2025 en el mercado de sensores militares, sostenida por las constelaciones de órbita terrestre baja proliferada de la Agencia de Desarrollo Espacial y los grandes contratistas principales que integran verticalmente sensores, procesadores y efectores. La línea de radar SPY-6 financia una rampa de producción plurianual y sustenta la ventaja de la región en módulos de potencia de nitruro de galio. Canadá contribuye con sonar de dirección electrónica activa para la conciencia del dominio ártico, mientras que México despliega torres modulares anti-UAS a lo largo de corredores críticos, ampliando la demanda regional. Los consorcios universidad-industria aceleran los ciclos del laboratorio al campo de tiro, haciendo de América del Norte el primer adoptante de compases cuánticos y aperturas RF fotónicas.

Asia-Pacífico registra la CAGR más rápida del 5,41% hasta 2031, anclada por los avances del radar microondas-fotónico de China que impulsan contra-inversiones en India, Japón y Australia. La red de vigilancia fronteriza de India ordena mástiles multisensores cada 10 km a lo largo de la LAC, combinando AESA, EO/IR y localizadores RF pasivos. Japón actualiza los destructores Aegis con matrices de banda S de estado sólido para rastrear vehículos de planeo hipersónico, mientras que Corea del Sur integra cámaras EO de alto número de píxeles en drones MALE indígenas. El programa de submarinos de Australia impulsa la demanda de sensores acústicos de aguas profundas y financia la investigación de magnetómetros cuánticos bajo el paraguas de AUKUS. Europa mantiene una participación madura pero en crecimiento. La adquisición del TPY-4 por parte de Suecia refuerza la cobertura aérea del flanco norte y establece una plantilla de adquisición para otros miembros medianos de la OTAN. La red híbrida Nokia-Bittium de Finlandia demuestra que el 5G comercial disponible puede endurecer los enlaces del campo de batalla sin infringir las líneas rojas del control de exportaciones. Los estudios del cazabombardero FCAS de Alemania evalúan aperturas fotónicas conformes integradas en pieles compuestas, reflejando el interés continental en la integración de sensores de baja observabilidad. Oriente Medio y África muestran crecimiento localizado, con los estados del CCG adquiriendo radares anti-dron para proteger infraestructuras críticas y las fuerzas de mantenimiento de la paz africanas equipando patrullas con cámaras económicas para uso diurno y nocturno.

Panorama Competitivo

El mercado de sensores militares muestra una concentración moderada. Lockheed Martin Corporation, RTX Corporation y Northrop Grumman Corporation aseguran contratos marco de múltiples miles de millones de dólares agrupando sensores con sistemas de mando y soporte de ciclo de vida. El SPY-6 de Raytheon y el Sensor Espacial de Seguimiento Hipersónico de Northrop ejemplifican cómo los contratistas principales aprovechan la integración vertical desde la fabricación de obleas hasta el análisis de software. Las asociaciones con líderes en la nube inyectan aceleradores de IA en carteras tradicionalmente centradas en hardware, como lo evidencia la alianza Lockheed-Google que incorpora modelos generativos en la gestión del ciclo de vida de los sensores.

Los campeones europeos —Thales Group, BAE Systems plc, Leonardo S.p.A— mantienen ventajas de adquisición regional y codesarrollan con los ministerios locales para cumplir los estándares de interoperabilidad de la OTAN. Persiguen adquisiciones complementarias de empresas emergentes de fotónica y MEMS para renovar sus carteras sin una larga I+D interna. Mientras tanto, un grupo de especialistas en sensores cuánticos, a menudo derivados de universidades, captura rondas de financiación tempranas y contratos de Investigación de Innovación para Pequeñas Empresas. Surface Optics, por ejemplo, obtuvo un contrato de Fase II para adaptar detectores EO/IR a las plumas de misiles hipersónicos.

La presión competitiva se está intensificando en torno a las arquitecturas abiertas. Los clientes exigen módulos de conexión y uso independientes del proveedor para evitar el bloqueo tecnológico. En respuesta, los titulares publican documentos de control de interfaces y adoptan estándares SOSA para mantener la relevancia de las plataformas. La actividad de patentes en tecnologías de átomos fríos creció en dos dígitos en 2024-2025, lo que señala que las fortalezas de propiedad intelectual, y no la escala de las fábricas, pueden determinar los ganadores de la próxima década. En general, la rivalidad se centra en quién puede integrar más rápido la tecnología cuántica, la IA y la fotónica mientras sigue cumpliendo los niveles de fiabilidad militarizada.

Líderes de la Industria de Sensores Militares

Honeywell International Inc.

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Ejército Francés inició ensayos de microfábricas de primera línea que producen drones FPV con sensores integrados.

- Marzo de 2025: Lockheed Martin se asoció con Google Cloud para incorporar IA generativa en todos los programas de sensores.

- Enero de 2025: QinetiQ US recibió USD 31,5 millones para la tarea de Arquitectura de Sensor Integrado con el fin de mejorar el intercambio de datos.

- Diciembre de 2024: Surface Optics Corporation ganó el contrato de Fase II del SBIR para desarrollar sensores EO/IR para la detección de misiles hipersónicos.

Alcance del Informe Global del Mercado de Sensores Militares

Varios tipos de sensores se integran en los sistemas militares para mejorar sus capacidades y garantizar que los sistemas funcionen según sus especificaciones. El estudio implica una evaluación exhaustiva de los sensores militares, que incluye, entre otros, sensores electroópticos e infrarrojos, sensores sísmicos, sensores acústicos, sensores magnéticos, sensores de presión, sensores de temperatura, sensores de par, sensores de velocidad, sensores de nivel, sensores de caudal, sensores de fuerza, sensores de ángulo de ataque (AoA) y altímetros.

El mercado de sensores militares está segmentado por aplicación, plataforma y geografía. Por aplicación, se divide en Inteligencia, Vigilancia y Reconocimiento (ISR), comunicación y navegación, reconocimiento de objetivos, guerra electrónica y mando y control. Por plataforma, se divide en aerotransportada, terrestre y naval. El informe también cubre los tamaños del mercado y las previsiones para el mercado de sensores militares en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Sensores de Radar |

| Sensores Electroópticos/Infrarrojos (EO/IR) |

| Sensores Acústicos (Sonar) |

| Sensores Magnéticos y Sísmicos |

| Sensores Químicos, Biológicos y Radiológicos |

| Sensores LiDAR |

| Sensores Inerciales y Ambientales MEMS |

| Aerotransportada |

| Terrestre |

| Naval |

| Basada en el Espacio |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Comunicación y Navegación |

| Reconocimiento de Objetivos y Control de Fuego |

| Guerra Electrónica (GE) y Contramedidas |

| Mando, Control y Conciencia Situacional |

| Sistemas Integrados para Soldados |

| Sensores MEMS y de Nanotecnología |

| Sensores Fotónicos y AESA |

| Sensores Habilitados por IA y Computación Perimetral |

| Sensores Cuánticos y de Átomos Fríos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sensor | Sensores de Radar | ||

| Sensores Electroópticos/Infrarrojos (EO/IR) | |||

| Sensores Acústicos (Sonar) | |||

| Sensores Magnéticos y Sísmicos | |||

| Sensores Químicos, Biológicos y Radiológicos | |||

| Sensores LiDAR | |||

| Sensores Inerciales y Ambientales MEMS | |||

| Por Plataforma | Aerotransportada | ||

| Terrestre | |||

| Naval | |||

| Basada en el Espacio | |||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Comunicación y Navegación | |||

| Reconocimiento de Objetivos y Control de Fuego | |||

| Guerra Electrónica (GE) y Contramedidas | |||

| Mando, Control y Conciencia Situacional | |||

| Sistemas Integrados para Soldados | |||

| Por Tecnología | Sensores MEMS y de Nanotecnología | ||

| Sensores Fotónicos y AESA | |||

| Sensores Habilitados por IA y Computación Perimetral | |||

| Sensores Cuánticos y de Átomos Fríos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores militares?

El tamaño del mercado de sensores militares se sitúa en USD 13,04 mil millones en 2026 y se proyecta que alcance USD 17,35 mil millones en 2031, lo que representa una CAGR del 5,89%.

¿Qué tipo de sensor tiene la mayor participación?

Los sistemas de radar lideran con una participación del 39,10% del mercado de sensores militares en 2025 debido a su rendimiento de largo alcance y en todo tipo de condiciones climáticas.

¿Qué segmento de plataforma crece más rápido?

Las plataformas aerotransportadas, especialmente las cargas útiles de vehículos aéreos no tripulados, registran la CAGR más alta del 7,05% a medida que los ejércitos trasladan las funciones de vigilancia a activos no tripulados.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas de modernización regional y el aumento de las tensiones fronterizas impulsan a Asia-Pacífico a una CAGR del 5,41%, respaldada por las adquisiciones de sensores de China e India.

¿Cómo están cambiando las tecnologías de IA y cuántica los sensores militares?

La IA permite la fusión de sensores en tiempo real y el mantenimiento predictivo, mientras que los dispositivos cuánticos prometen navegación sin GPS y una detección ultrasensible, reformando las estrategias de adquisición futuras.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los elevados costos de adquisición y ciclo de vida y las estrictas regulaciones de control de exportaciones frenan la adopción, particularmente entre los presupuestos de defensa más pequeños y las colaboraciones transfronterizas.

Última actualización de la página el: