Tamaño y Participación del Mercado de Detectores de Humo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

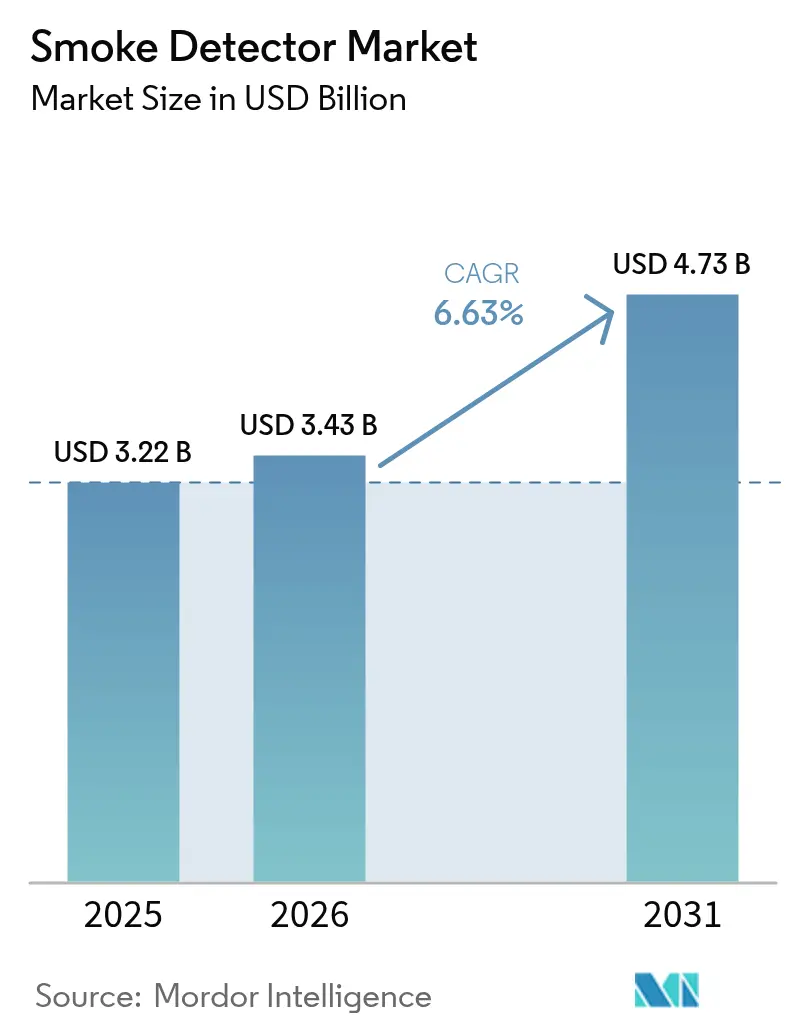

| Tamaño del Mercado (2026) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

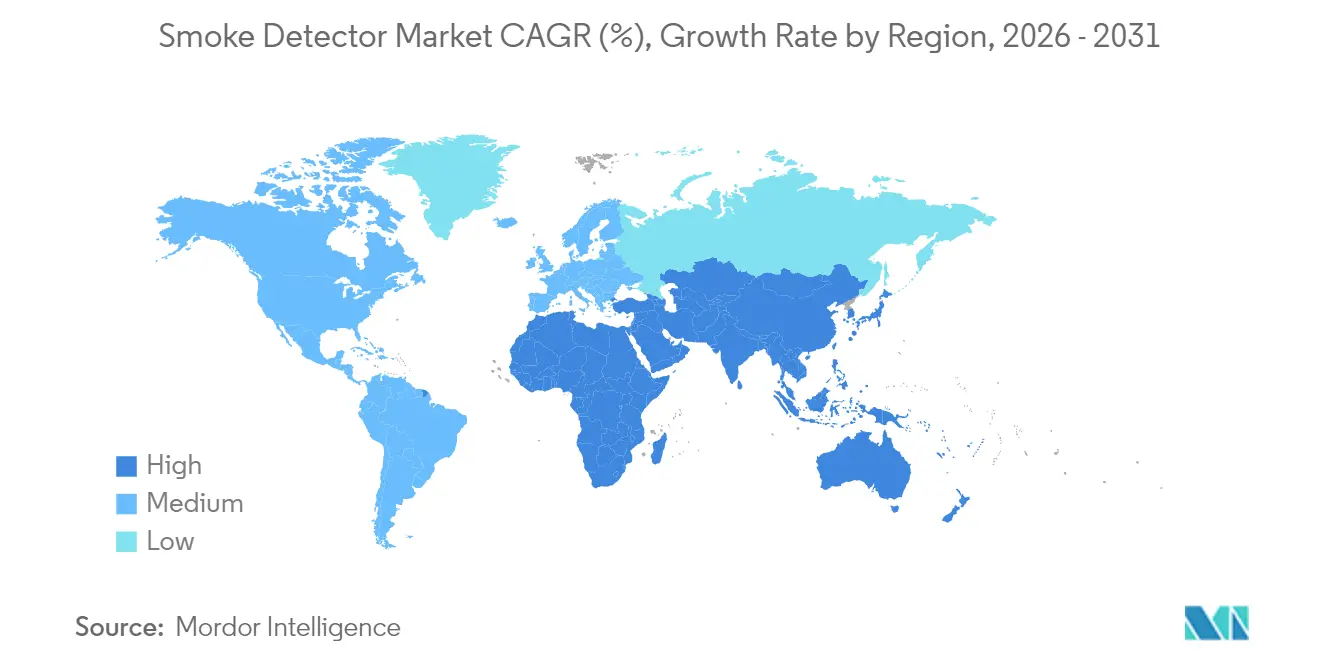

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detectores de Humo por Mordor Intelligence

Se espera que el tamaño del mercado de detectores de humo crezca de USD 3,22 mil millones en 2025 a USD 3,43 mil millones en 2026 y se prevé que alcance USD 4,73 mil millones en 2031 a una CAGR del 6,63% durante 2026-2031. El crecimiento está impulsado por normativas de seguridad contra incendios más estrictas, la construcción urbana en curso y un rápido giro hacia dispositivos inteligentes incentivados por aseguradoras que reducen las falsas alarmas y disminuyen las primas. Las normas de construcción en América del Norte, el marco EN 54 en Europa y el mandato de modernización GB 55037-2022 de China continúan ampliando la base instalada de alarmas interconectadas, mientras que las tecnologías de doble sensor y de aspiración abordan el problema de las falsas alarmas en instalaciones complejas. Los productos fotoeléctricos mantienen su liderazgo en viviendas con bajo riesgo de combustión lenta, aunque los sistemas multisensor están ganando terreno en oficinas, centros comerciales y almacenes que ahora enfrentan el escrutinio tanto de los códigos como de las aseguradoras. Los fabricantes se concentran en baterías de litio selladas y módulos IoT direccionables para reducir el mantenimiento y proporcionar datos en tiempo real a las plataformas de gestión de edificios. El panorama competitivo se mantiene moderadamente fragmentado a medida que los líderes globales adquieren innovadores de nicho, mientras que los nuevos participantes impulsan diseños de bajo costo y compatibles con aplicaciones para mercados emergentes.

Conclusiones Clave del Informe

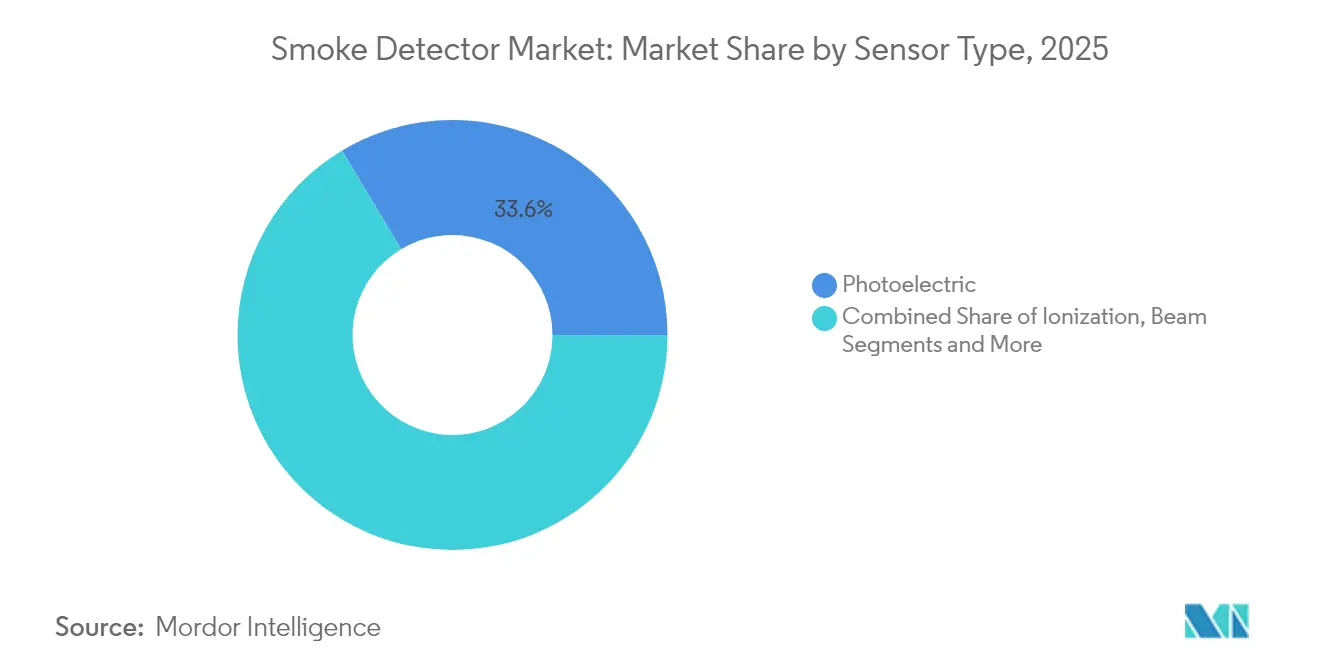

- Por tipo de sensor, los sensores fotoeléctricos lideraron con una participación de ingresos del 33,58% en 2025; se proyecta que la tecnología de doble sensor se expanda a una CAGR del 8,98% hasta 2031.

- Por fuente de alimentación, las unidades alimentadas por batería mantuvieron el 43,21% de la participación del mercado de detectores de humo en 2025, mientras que se prevé que los sistemas cableados fijos con respaldo de batería crezcan a una CAGR del 8,36% entre 2026 y 2031.

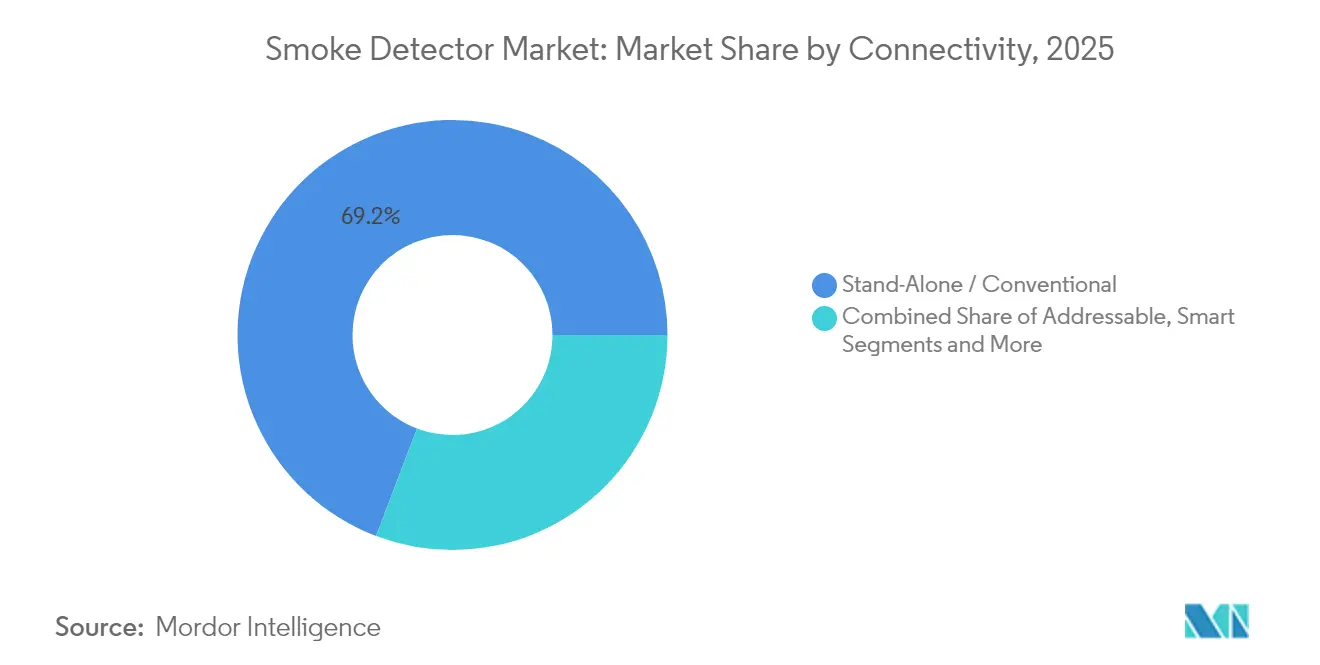

- Por conectividad, los detectores independientes representaron el 69,22% del tamaño del mercado de detectores de humo en 2025, aunque se espera que los modelos inteligentes habilitados para IoT avancen a una CAGR del 9,61% hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron el 43,18% del tamaño del mercado de detectores de humo en 2025; se espera que los almacenes de transporte y logística crezcan a una CAGR del 9,22% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 39,62% en 2025; se proyecta que Asia Pacífico registre la CAGR más alta del 7,98% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detectores de Humo

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Interconexión Obligatoria de Alarmas de Humo Residenciales en EE. UU. y Canadá | 1.8% | América del Norte | Mediano plazo (2-4 años) |

| Requisito Multisensor EN 54-29 que Acelera las Modernizaciones Comerciales en Europa | 1.2% | Europa | Mediano plazo (2-4 años) |

| Actualización del Código GB50116 de China 2024 para Edificios de Gran Altura | 1.5% | China, con efecto en Asia Pacífico | Corto plazo (≤ 2 años) |

| Modernizaciones de Baterías de Litio Selladas de 10 Años que Reducen los Costos de Mantenimiento en Europa | 0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguros para Detectores Conectados por IoT | 1.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del Almacenamiento para Comercio Electrónico que Impulsa los Detectores de Aspiración | 0.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Interconexión Obligatoria de Alarmas de Humo Residenciales en EE. UU. y Canadá

La actualización del 24 CFR § 3280.209 obliga a que cada alarma nueva o de reemplazo en viviendas prefabricadas de EE. UU. esté cableada fija e interconectada, activando todas las unidades cuando una detecta humo. La cláusula R314 del Consejo Internacional de Códigos refleja este requisito para las viviendas construidas en sitio, creando una gran ola de modernización a medida que los propietarios reemplazan los dispositivos independientes envejecidos. Canadá sigue con normas similares en su Código Nacional de Incendios, y el Código de Incendios de Ontario hace cumplir la interconexión tanto en unidades de vivienda como en suites de huéspedes. A medida que los constructores cumplen, los volúmenes de envío de dispositivos multi-enlazables aumentan y las aseguradoras reducen las primas, impulsando aún más la adopción. Los proveedores responden con soluciones de malla cableada-inalámbrica combinada que simplifican las actualizaciones en el parque de viviendas existente.[1]Gobierno de EE. UU., "24 CFR § 3280.209 – Requisitos de Alarmas de Humo," law.cornell.edu

Requisito Multisensor EN 54-29 que Acelera las Modernizaciones Comerciales en Europa

La norma EN 54-29 alinea la detección de humo, calor y CO bajo un único cabezal multisensor certificado, reduciendo los disparos molestos en espacios comerciales concurridos. Alemania y Bélgica ahora exigen compatibilidad a nivel de sistema EN 54-13, lo que obliga a hoteles, centros comerciales y oficinas a reemplazar los detectores de tecnología única heredados por híbridos de tipo aprobado. Los servicios de bomberos tratan las señales multisensor validadas como incendios confirmados, reduciendo las costosas llamadas de emergencia y el riesgo de suscripción, una ventaja amplificada por algunas aseguradoras que ofrecen créditos en las primas. Los integradores de sistemas ven mayores márgenes de proyecto al combinar detectores con paneles direccionables y análisis en la nube. Las modernizaciones se aceleran en el Reino Unido, Francia y los países nórdicos, donde se están llevando a cabo renovaciones energéticamente eficientes.

Actualización del Código GB50116 de China 2024 para Edificios de Gran Altura

El Código General de Protección contra Incendios de China (GB 55037-2022) entró en vigor en junio de 2023 y reemplaza las normas anteriores GB 50016, exigiendo redes de alarma automática de incendios con detectores de humo en bloques residenciales de más de 27 m y torres comerciales de más de 24 m. Los municipios de Pekín, Shanghái y Shenzhen establecieron períodos de gracia más cortos, lo que obliga a los propietarios a modernizar millones de unidades. Los requisitos de integración de detectores con sistemas de gestión de edificios impulsan los envíos de unidades direccionables e IoT. Los productores nacionales enfrentan picos de volumen, mientras que los proveedores extranjeros de cabezales de doble sensor se benefician de cláusulas de rendimiento más estrictas que reflejan la norma EN 54. Los ingresos por instalación aumentan a medida que los integradores conectan los detectores a los circuitos de iluminación de emergencia y de apagado de sistemas de climatización.

Modernizaciones de Baterías de Litio Selladas de 10 Años que Reducen los Costos de Mantenimiento en Europa

Las alarmas de celda sellada de larga duración responden a las presiones de los costos laborales europeos al eliminar los cambios anuales de batería y alinearse con los objetivos de sostenibilidad. Los operadores de viviendas sociales nórdicos citan ahorros de costos plurianuales que compensan los precios iniciales más altos. Los propietarios del Reino Unido ven beneficios de cumplimiento porque los inquilinos no pueden desactivar las fuentes de alimentación. Ciudades como Ámsterdam ahora incluyen cláusulas de batería sellada en las normas de seguridad de viviendas, intensificando la demanda. Los proveedores combinan el paquete de energía con sirenas de baja frecuencia para satisfacer los nuevos códigos de ayuda a la evacuación para personas mayores.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Restricciones de Suministro del Isótopo Am-241 para Cámaras de Ionización | -0.7% | Global, particularmente América del Norte | Largo plazo (≥ 4 años) |

| Brecha de Habilidades de Instalación en el Despliegue Conforme a Códigos en la ASEAN | -0.5% | Países ASEAN-5 | Mediano plazo (2-4 años) |

| Responsabilidad por Falsas Alarmas que Ralentiza la Adopción de Multisensores en el Reino Unido | -0.4% | Reino Unido | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de Detectores Inteligentes LoRaWAN/BLE en India y Brasil | -0.6% | India, Brasil, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro del Isótopo Am-241 para Cámaras de Ionización

El Laboratorio Nacional de Los Álamos reanudó la producción doméstica de Am-241, aunque los volúmenes siguen siendo escasos y la ampliación es compleja. Las fricciones geopolíticas limitan las exportaciones rusas, la fuente de respaldo tradicional. Los fabricantes se cubren rediseñando líneas en torno a cabezales fotoeléctricos o de doble sensor, pero los compradores sensibles al precio aún prefieren la ionización para la detección rápida de llamas. Las escaseces puntuales elevan los precios de los componentes, presionando los márgenes y ampliando la brecha de precios con los modelos fotoeléctricos en América Latina y África.[2]Laboratorio Nacional de Los Álamos, "Estados Unidos del Americio," lanl.gov

Brecha de Habilidades de Instalación en el Despliegue Conforme a Códigos en la ASEAN

Singapur y Malasia aplican códigos avanzados alineados con la norma EN, aunque los mercados más pequeños de la ASEAN carecen de técnicos certificados para poner en servicio sistemas direccionables o IoT. Los proyectos enfrentan retrasos a medida que los integradores trasladan equipos especializados, lo que infla los costos. Las multinacionales lanzan centros de formación en Bangkok y Ciudad Ho Chi Minh para desarrollar capacidad local, pero es poco probable que el déficit se cierre antes de 2028. Los gobiernos consideran la obligatoriedad de inspecciones de terceros para elevar la calidad, añadiendo complejidad para los promotores con presupuesto limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: La Tecnología de Doble Sensor Gana Impulso

Los modelos fotoeléctricos mantuvieron una participación del 33,58% del mercado de detectores de humo en 2025, favorecidos por los códigos que apuntan al riesgo de incendio por combustión lenta en hogares. Las unidades de doble sensor, que combinan los principios de ionización y fotoeléctrico, registran la CAGR más rápida del 8,98% a medida que los códigos comerciales exigen una cobertura más amplia. Los cabezales de ionización siguen vendiéndose en viviendas de bajos ingresos, pero enfrentan restricciones de Am-241, mientras que los detectores de haz aseguran su lugar en atrios y estadios que requieren detección de largo alcance en línea de visión. Los sistemas de aspiración ocupan el nivel premium, con el FAAST FLEX de Honeywell ganando reconocimiento en zonas industriales con polvo donde las falsas alarmas suponen riesgo de tiempo de inactividad.

La tendencia regulatoria hacia la adopción de multisensores está remodelando los presupuestos de I+D. Un estudio de Nature demuestra que el análisis capacitivo de partículas puede reconocer humo frente a vapor a niveles de ppm, permitiendo algoritmos más inteligentes. La uniformidad de la norma EN 54 permite que sensores de distintos proveedores se conecten a paneles comunes, reduciendo el riesgo del integrador. La detección de humo por video, ya pilotada en plantas de petróleo y gas, puede disrumpir los sensores puntuales al identificar humo en segundos, aunque el alto ancho de banda limita el uso generalizado hasta que los costos disminuyan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Alimentación: Los Sistemas con Respaldo de Batería Impulsan la Fiabilidad

Los dispositivos alimentados por batería retuvieron una participación del 43,21% del mercado de detectores de humo en 2025 porque las modernizaciones raramente añaden cableado. Sin embargo, las unidades cableadas fijas con respaldo de batería muestran la CAGR más sólida del 8,36% a medida que los códigos insisten en que las alarmas sigan funcionando durante los cortes de suministro. Los paquetes de litio sellados de 10 años ganan favor en Europa, ahorrando mantenimiento anual y evitando la manipulación por parte del usuario. Los cabezales asistidos por energía solar y los microgeneradores de recolección de energía siguen siendo de nicho, restringidos a instalaciones mineras o refugios de telecomunicaciones remotos.

El costo total de propiedad guía la elección del comprador más que el precio de etiqueta. El Departamento de Bomberos de Denver promueve las alarmas de batería de litio para reducir las llamadas de emergencia por alertas de batería baja con pitidos. Los paneles de control de los fabricantes de equipos originales ahora señalan el estado de la batería, permitiendo a los administradores de propiedades reemplazar las unidades de forma proactiva. Los proyectos de investigación exploran la recolección de energía de la vibración de los sistemas de climatización de los edificios, pero la disponibilidad comercial está al menos a cinco años de distancia.

Por Conectividad: La Integración Inteligente de IoT se Acelera

Las unidades independientes siguen dominando con una participación del 69,22% en 2025, pero los dispositivos inteligentes vinculados por IoT registran una CAGR del 9,61%, impulsados por descuentos de aseguradoras y gestión basada en aplicaciones. Los sistemas direccionables llenan el vacío para escuelas u oficinas que necesitan anunciación centralizada sin servicios completos en la nube. Los pilotos de LoRaWAN demuestran una penetración profunda en edificios para alarmas vinculadas con un ancho de banda modesto, aunque el costo del módulo ralentiza la adopción fuera de los campus de las empresas del Fortune 500.

La interoperabilidad con las plataformas de gestión de edificios es ahora decisiva. Los proyectos en Sídney combinan nodos de iluminación de emergencia con detección de humo, compartiendo una única red inalámbrica para ambas funciones. Los proveedores abren interfaces de programación de aplicaciones para que el software de instalaciones pueda silenciar las falsas alarmas de forma remota tras la confirmación visual. Los cortafuegos de ciberseguridad y las cláusulas de privacidad de datos se convierten en obligatorios en los documentos de licitación, dando forma a las hojas de ruta de los productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Almacenamiento Impulsa el Crecimiento Comercial

Las viviendas residenciales mantuvieron una participación de ingresos del 43,18% del mercado de detectores de humo en 2025, respaldadas por los mandatos de interconexión de América del Norte. Sin embargo, los almacenes de transporte y logística registran la CAGR más alta del 9,22% a medida que el comercio electrónico impulsa una mayor densidad de existencias y la recuperación automatizada aumenta el riesgo de ignición. Las oficinas, hospitales y hoteles renuevan los sistemas para cumplir con las verificaciones de compatibilidad de la norma EN 54 y para aprovechar los análisis inteligentes para la gestión de evacuaciones.

Los operadores de almacenes despliegan tuberías de aspiración que muestrean el aire a la altura de las vigas, proporcionando hasta 60 minutos de advertencia temprana antes de que el humo llegue a los cabezales a nivel del suelo. Los centros de datos, otro segmento industrial en auge, prefieren la supresión con agente limpio activada por detectores de advertencia muy temprana para proteger el tiempo de actividad. Las instalaciones de petróleo y gas continúan especificando detectores de llama UV/IR como complemento donde los incendios de hidrocarburos se intensifican rápidamente.

Análisis Geográfico

América del Norte contribuyó con el 39,62% de los ingresos de 2025 del mercado de detectores de humo, impulsada por estrictos códigos de construcción e incentivos generalizados de las aseguradoras. Las normas de viviendas prefabricadas de EE. UU. exigen alarmas interconectadas cableadas fijas, mientras que el Código de Incendios de Canadá refleja esas cláusulas. La distribución de 2 millones de sensores Ting por parte de State Farm ejemplifica el giro inteligente impulsado por las aseguradoras, y Liberty Mutual ofrece primas escalonadas para detectores de la marca Google. Los corredores industriales de México adoptan sistemas de aspiración para proteger los almacenes de exportación que sirven a marcas de deslocalización cercana.

Asia Pacífico registra la CAGR más rápida del 7,98% para 2026-2031. El GB 55037-2022 de China dicta redes de detectores en todas las residencias de gran altura e impulsa la integración de IoT con los paneles de gestión de propiedades, elevando drásticamente el tamaño del mercado de detectores de humo para la región hasta 2030. Japón adopta productos multisensor para resolver los desafíos de los edificios urbanos densos, mientras que los proyectos de ciudades inteligentes de India prescinden cortésmente de LoRaWAN por razones presupuestarias, pero favorecen las líneas direccionables en las estaciones de metro. Las naciones de la ASEAN luchan con la escasez de instaladores, retrasando algunos proyectos a pesar de la creciente concienciación.

Europa mantiene un crecimiento de un solo dígito medio a medida que la armonización de la norma EN 54 sustenta las modernizaciones. Alemania y Bélgica exigen prueba de compatibilidad EN 54-13, impulsando la demanda de actualizaciones completas del sistema. El cobro por falsas alarmas del Reino Unido añade un obstáculo adicional, aunque simultáneamente presiona a los propietarios a invertir en mejor tecnología una vez que pasan los riesgos de rodaje. Los países nórdicos defienden los diseños de litio sellado para reducir el mantenimiento. El sur de Europa se apoya en las construcciones de hostelería, donde el repunte del turismo lleva a los propietarios a reemplazar los cabezales de ionización de los años 90 con unidades de doble sensor para cumplir con las nuevas cláusulas de seguros.

Panorama regulatorio

Los requisitos para los detectores de humo se sustentan en los códigos de construcción e instalación, mientras que el cumplimiento de los productos se rige por normas y regímenes de certificación por terceros. En Estados Unidos, el Código Internacional de Construcción 2024 del International Code Council (ICC) incluye disposiciones de seguridad vital para viviendas residenciales, y los requisitos para viviendas prefabricadas bajo 24 CFR 3280.209 refuerzan la adopción de alarmas interconectadas. Canadá sigue expectativas de instalación similares mediante la aplicación de códigos de incendios a nivel provincial y municipal, y las distintas jurisdicciones también añaden mandatos localizados, como la ley HB 823 de Maryland, vigente desde el 1 de julio de 2024, que hace referencia a la detección de humo alineada con NFPA 72 en aplicaciones residenciales de gran altura.

En cuanto al producto, las homologaciones norteamericanas bajo UL y ULC siguen siendo clave para el acceso al mercado: las revisiones de ANSI/UL 217 (y CAN/ULC 531) entraron en vigor el 14 de enero de 2026, endureciendo las condiciones de rendimiento y prueba, incluidas las alarmas de humo multicriterio que incorporan detección de gas, junto con disposiciones actualizadas de estabilidad y pruebas funcionales de campo. A nivel internacional, la alineación de definiciones y requisitos de sistemas entre los marcos ISO y europeos respalda las hojas de ruta de productos multirregionales, incluida la publicación de ISO 7240-1:2025 y la publicación de AS 7240.2:2026 por parte de NSAI (2 de abril de 2026), que informa las especificaciones de los equipos de control e indicación para implementaciones de sistemas de mayor tamaño.

Análisis de la cadena de valor

La cadena de valor de los detectores de humo abarca proveedores de componentes, diseño y ensamblaje OEM, pruebas de certificación y cumplimiento, y distribución multicanal hacia proyectos residenciales y comerciales. Los insumos ascendentes incluyen cámaras ópticas y emisores/receptores para la detección fotoeléctrica, materiales especializados y electrónica para cabezales multisensor, microcontroladores y radios para conectividad inteligente, y baterías de larga duración, incluidos los diseños de litio sellados. En la etapa intermedia, los OEM integran detección, gestión de energía, firmware (incluidas la autoevaluación y el diagnóstico) y carcasas mecánicas, y luego canalizan los productos a través de laboratorios de pruebas reconocidos a nivel nacional (NRTL) y vías de cumplimiento de normas, lo cual es cada vez más relevante a medida que las revisiones de UL 217 (vigentes desde el 14 de enero de 2026) y las actualizaciones de UL 268 (6 de febrero de 2026) elevan los requisitos técnicos y de documentación para alarmas de humo y detectores de sistemas.

En la etapa descendente, las ventas y la implementación se dividen entre canales directos y de integradores de sistemas para sistemas direccionables y de aspiración, y canales indirectos de venta minorista y comercio electrónico para unidades residenciales independientes. Los integradores de sistemas, los contratistas eléctricos y los proveedores de servicios de instalaciones aportan valor mediante el diseño del sitio y la puesta en marcha conforme a las prácticas alineadas con NFPA 72 en América del Norte, además de pruebas periódicas y mantenimiento del ciclo de vida. Los distribuidores y compradores comerciales a menudo exigen homologaciones UL o equivalentes como requisito de compra. Cuando los insumos especializados y los plazos de cumplimiento se ajustan, las estrategias de abastecimiento y la combinación de productos cambian, reforzando un movimiento hacia arquitecturas fotoeléctricas y multisensor, donde las dependencias heredadas, como los materiales de las cámaras de ionización, generan fricción tanto en el suministro como en el cumplimiento normativo.

Panorama Competitivo

El sector sigue moderadamente fragmentado. Honeywell, Siemens y Johnson Controls mantienen presencia global, utilizando su escala para negociar componentes y lanzar actualizaciones de firmware que mantienen los paneles más antiguos compatibles con los nuevos cabezales. La adquisición de Tyco por parte de Johnson Controls por USD 16,5 mil millones combinó fortalezas en supresión y detección, generando ofertas combinadas en megaproyectos. Honeywell promueve la línea de aspiración FAAST FLEX, mientras que Siemens perfecciona los lazos direccionables con capacidades de autodiagnóstico que reducen drásticamente el mantenimiento.

Los especialistas de nivel medio como Hochiki y Apollo Fire Detectors se diferencian por la velocidad del multisensor y las comunicaciones de protocolo abierto. X-Sense y otros nuevos participantes agresivos en precio persiguen los canales de comercio electrónico, combinando paneles de control de aplicaciones y asistentes de voz para atraer a los adoptantes del bricolaje. La salida de Google de la fabricación interna de detectores en 2025 y su alianza con First Alert muestra que los actores de plataformas prefieren las asociaciones a la propiedad de hardware.

Las alianzas estratégicas proliferan. Las aseguradoras colaboran con los fabricantes de equipos originales para integrar canales de datos que demuestran el tiempo de actividad de las alarmas, y las empresas de telecomunicaciones combinan detectores con planes de banda ancha en Corea del Sur y España. Los proveedores dedican I+D a análisis basados en inteligencia artificial que distinguen el vapor, el humo de cigarrillos y los humos de cocina, con el objetivo de reducir el problema de las falsas alarmas que aún activa un tercio de las llamadas de emergencia de los cuerpos de bomberos en las economías maduras.

Líderes de la Industria de Detectores de Humo

Honeywell International Inc.

Siemens AG

Johnson Controls International PLC

Carrier Global – Kidde

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra en actualizaciones tecnológicas que abordan directamente las alarmas molestas, la carga de mantenimiento y la interoperabilidad entre hogares inteligentes y sistemas de gestión de edificios. El ciclo de revisión del 14 de enero de 2026 para UL 217 y CAN/ULC 531 introduce vías más claras para las alarmas de humo multicriterio que incorporan elementos sensores de gas, junto con pruebas de estabilidad y funcionalidad más rigurosas. Esto genera espacio para que los OEM cumplan con los regímenes de prueba actualizados mientras reducen las falsas alarmas en cocinas, baños y edificios de uso mixto. Por otro lado, las disposiciones normativas más recientes reflejadas en las adopciones de códigos residenciales de la era 2024, incluidos los requisitos de baterías selladas de 10 años, refuerzan la demanda de diseños de larga duración y resistentes a manipulaciones que reducen las llamadas de servicio para propietarios y arrendadores.

La detección conectada y multimodal también amplía el mercado direccionable más allá de los dispositivos puntuales tradicionales. La alarma de humo MS-1 de Sensereo (marzo de 2026) es un ejemplo de innovación a nivel de plataforma, con conectividad Matter nativa sobre Thread basada en tecnología de Nordic Semiconductor que admite compatibilidad multiecosistema en implementaciones de hogar inteligente. La detección visual también está pasando de pilotos a una implementación más amplia, con IntelliSee llevando su capacidad de detección de humo e incendios basada en cámaras a disponibilidad general en abril de 2026, lo que respalda una cobertura de mayor superficie en espacios grandes donde los sensores puntuales pueden ser más difíciles de colocar o mantener. En conjunto, estos desarrollos respaldan una oportunidad de capa de integración para que los OEM e integradores combinen detectores, paneles, diagnósticos remotos y respuestas automatizadas, como el apagado de HVAC e interfaces de control de humo, en proyectos de renovación impulsados por el cumplimiento normativo en los mercados de interconexión residencial y programas de modernización comercial.

Desarrollos recientes del sector

- Junio de 2026: Honeywell amplió la plataforma NOTIFIER INSPIRE con capacidades integradas de control de humo y una función de purga de monóxido de carbono para eliminar el aire contaminado e introducir aire fresco en las zonas afectadas. El lanzamiento amplía las implementaciones de detección de incendios hacia flujos de trabajo combinados de seguridad vital y gestión del aire, aumentando la demanda derivada de paneles conectados, detectores y servicios de integración.

- Marzo de 2026: Siemens lanzó la cartera de detectores de incendio Sinteso Nova y Cerberus Nova en Suiza, destacando la funcionalidad conectada al IoT con autoverificaciones proactivas y diagnósticos remotos. La cartera eleva la presión competitiva en torno al cumplimiento automatizado, el mantenimiento predictivo y la reducción de la carga de pruebas en el sitio para clientes comerciales e institucionales.

- Octubre de 2024: Whisker Labs envió su millonésimo sensor Ting, escalando un modelo de distribución que vincula el monitoreo de riesgos de incendios eléctricos con programas de aseguradoras y propietarios de viviendas. El hito subraya la creciente demanda de dispositivos conectados de reducción de riesgos que complementan la detección de humo tradicional y refuerzan la suscripción basada en datos y los paquetes de servicios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la venta de detectores de humo para edificios residenciales, comerciales e industriales, incluidas las unidades independientes convencionales y los dispositivos inteligentes y conectados, en todas las regiones principales.

Exclusiones de alcance: los paneles de control de alarmas contra incendios vendidos sin componente de detección de humo, el equipo de extinción de incendios y los detectores de gas independientes quedan excluidos de esta cuantificación del mercado.

Descripción general de la segmentación

- Por Tipo de Sensor

- Fotoeléctrico

- Ionización

- Doble Sensor (Ionización + Fotoeléctrico)

- Haz

- Aspiración / Muestreo de Aire

- Por Fuente de Alimentación

- Alimentado por Batería

- Cableado Fijo

- Cableado Fijo con Respaldo de Batería

- Solar y Recolección de Energía

- Por Conectividad

- Independiente / Convencional

- Direccionable

- Inteligente / Habilitado para IoT

- Por Usuario Final

- Residencial

- Comercial

- Oficinas Corporativas

- Hostelería y Ocio

- Instalaciones Educativas

- Instalaciones Sanitarias

- Comercio Minorista y Centros Comerciales

- Industrial

- Petróleo y Gas

- Plantas de Fabricación

- Centros de Datos

- Transporte y Logística

- Aviación

- Marítimo

- Ferroviario y Metro

- Por Canal de Distribución

- Directo / Integradores de Sistemas

- Indirecto

- Comercio Minorista Físico / Mayorista

- En Línea (Comercio Electrónico)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

Comenzamos mapeando cómo se definen, regulan y adoptan los detectores de humo en los principales tipos de edificios, ya que los códigos y normas impulsan gran parte de la demanda. Las fuentes públicas y oficiales ayudan a establecer los límites, como las publicaciones de códigos de seguridad contra incendios, las regulaciones nacionales de construcción, las estadísticas de aduanas y comercio para los dispositivos de seguridad pertinentes, y los inicios de vivienda y construcción de las oficinas estadísticas gubernamentales.

Para convertir esas señales en un modelo de mercado utilizable, también revisamos catálogos de productos de fabricantes, listas de precios públicas cuando están disponibles, sitios web de distribuidores e instaladores, y presentaciones para inversores que explican la combinación de productos y la exposición regional. En algunos casos, se utilizan suscripciones de pago únicamente para datos financieros de empresas y actividad de patentes, con el fin de verificar los ciclos de innovación y las pistas de distribución de ingresos, sin depender de una única base de datos como respuesta definitiva. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

A continuación, validamos las suposiciones elaboradas en la investigación documental mediante entrevistas y encuestas con fabricantes, socios de canal, instaladores, consultores de seguridad contra incendios y grandes compradores en proyectos residenciales y comerciales, de modo que se puedan corregir puntos débiles como precios, ciclos de reemplazo y adopción de tecnología inteligente. La cobertura está equilibrada entre las principales regiones y tipos de edificios, y se realizan seguimientos cuando las respuestas entran en conflicto con la actividad de construcción observada o los requisitos de seguridad publicados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos ejecutivos (CXO): 15% | APAC: 43% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 49% | Américas: 25% |

Cuantificación y previsión del mercado

La cuantificación se construye utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba. Desde el enfoque descendente, reconstruimos el conjunto de demanda vinculando la actividad de construcción y la penetración de seguridad, donde los volúmenes de obra nueva y renovación se traducen en demanda de detectores utilizando la intensidad de colocación impulsada por códigos y el momento de reemplazo.

Los insumos relevantes en este mercado incluyen los inicios y finalizaciones de construcción, el ritmo de renovación y remodelación, la combinación residencial frente a no residencial, el promedio de detectores por sitio (viviendas, apartamentos, oficinas e instalaciones industriales), la proporción de unidades interconectadas o inteligentes, y los rangos de precios regionales por tipo de sensor (fotoeléctrico, de ionización y de doble sensor). Estas variables se ajustan utilizando retroalimentación primaria para que el modelo refleje el comportamiento de compra real, incluida la forma en que las preocupaciones por falsas alarmas y los cambios regulatorios modifican las preferencias.

Luego corroboramos los totales con aproximaciones ascendentes selectivas, como el muestreo de ingresos de proveedores por región, la verificación de márgenes de canal y la validación de los supuestos de precio de venta promedio frente a cotizaciones de instaladores y catálogos públicos. Cuando la divulgación de las empresas es limitada, las brechas se manejan mediante razones basadas en pares dentro de la misma región y clase de producto, seguidas de reverificaciones con los entrevistados. Para la previsión, se utiliza el análisis de escenarios, anclado en las trayectorias esperadas de construcción y renovación, la aplicación de normativas y el ritmo de adopción de hogares inteligentes y automatización de edificios, con los supuestos revisados junto con los participantes del sector.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes, incluidos indicadores de construcción, flujos comerciales cuando corresponde, y controles de coherencia entre los volúmenes implícitos y los precios. Si aparece un valor atípico a nivel de país o segmento, se rastrea el factor causante hasta la hoja de insumos, y el supuesto se corrige o se documenta con una razón clara.

Antes de la aprobación final, el modelo se revisa por etapas, comenzando con una revisión interna entre pares, seguida de una revisión final del analista centrada en la lógica interanual y la comparabilidad regional. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en los códigos, cambios abruptos de precios o interrupciones en el suministro, de modo que los clientes reciban una visión actualizada cerca del momento de entrega.

Tamaño del mercado de detectores de humo de Mordor Intelligence en comparación con otras estimaciones publicadas

Las diferentes cifras de mercado publicadas pueden parecer muy dispares incluso cuando abordan dispositivos similares, porque pueden contabilizar distintos conjuntos de productos, utilizar diferentes años base o aplicar supuestos distintos de evolución de precios. Las variaciones también surgen según si la demanda de reemplazo se modela a partir del comportamiento del parque instalado o se asume como un simple porcentaje adicional.

Los paneles de control de alarmas contra incendios vendidos sin detector de humo quedan fuera del alcance de Mordor Intelligence, lo que puede reducir el total en comparación con cifras que agrupan todo el hardware de alarma en una sola categoría, y también cambia la forma en que se asignan los valores de los proyectos de renovación. Otros factores de diferencia incluyen la rapidez con la que se supone que penetran las unidades inteligentes y conectadas, cómo se promedia el precio de los sistemas multisensor, y el momento de conversión de divisas utilizado cuando las ventas regionales se consolidan en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,43 mil millones de USD (2026) | |

| Consultoría global A | 3,55 mil millones de USD (2024) | Utiliza un año base anterior y puede combinar un conjunto más amplio de ingresos de dispositivos de seguridad en la misma categoría, lo que puede elevar el punto de partida y suavizar los efectos de reemplazo. |

| Editorial del sector B | 4,50 mil millones de USD (2026) | Normalmente aplica una definición más amplia que puede tratar las ofertas integradas de seguridad contra incendios como ingresos por detectores de humo, y puede suponer una adopción más rápida de tecnología inteligente y precios de venta promedio combinados más altos entre los usuarios finales. |

En conjunto, la dispersión se explica principalmente por lo que se contabiliza como venta de detector de humo frente al hardware de seguridad contra incendios adyacente, y por la rapidez con la que se supone que evolucionan los precios de los sistemas inteligentes y multisensor. Al mantener el modelo vinculado a la actividad de construcción, la colocación impulsada por códigos y los rangos de precios verificados mediante entrevistas, la cifra final se mantiene trazable a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de detectores de humo?

El mercado de detectores de humo generó USD 3,43 mil millones en 2026 y se proyecta que alcance USD 4,73 mil millones en 2031.

¿Qué región lidera el mercado de detectores de humo?

América del Norte representó el 39,62% de los ingresos de 2025 debido a las estrictas normas de interconexión y los sólidos incentivos de las aseguradoras.

¿Qué segmento crece más rápido dentro del mercado de detectores de humo?

Los almacenes de transporte y logística muestran la CAGR más alta del 9,22% hasta 2031 a medida que el comercio electrónico se expande.

¿Cómo influyen las compañías de seguros en la adopción?

Aseguradoras como Liberty Mutual y State Farm ofrecen reducciones de primas del 5 al 20% para detectores conectados por IoT, acelerando la adopción de dispositivos inteligentes.

¿Por qué los detectores de doble sensor se están volviendo populares?

Regulaciones como la EN 54-29 exigen capacidad multisensor para reducir las falsas alarmas, impulsando las ventas de doble sensor a una CAGR del 8,98%.

¿Qué desafíos obstaculizan el crecimiento del mercado en las economías emergentes?

Los altos costos iniciales de los detectores inteligentes LoRaWAN/BLE y la escasez de instaladores certificados en las naciones de la ASEAN ralentizan la adopción a pesar de la creciente concienciación.

Última actualización de la página el: