Tamaño y Participación del Mercado de Control Automatizado de Fronteras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

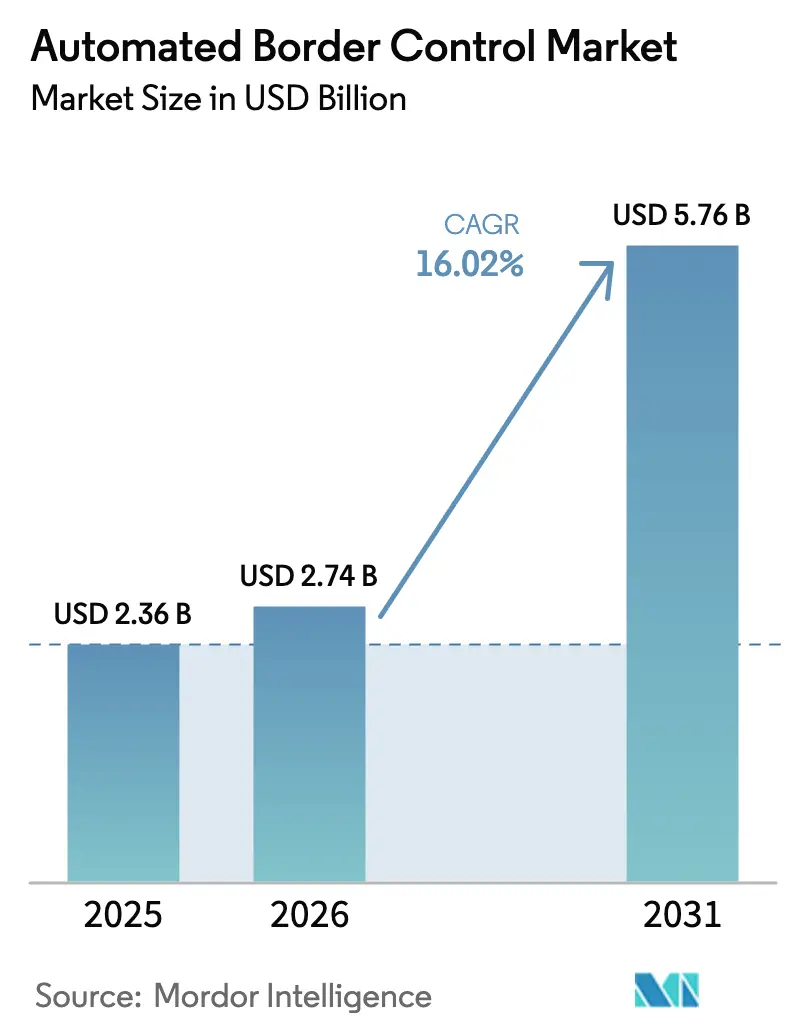

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.02% CAGR |

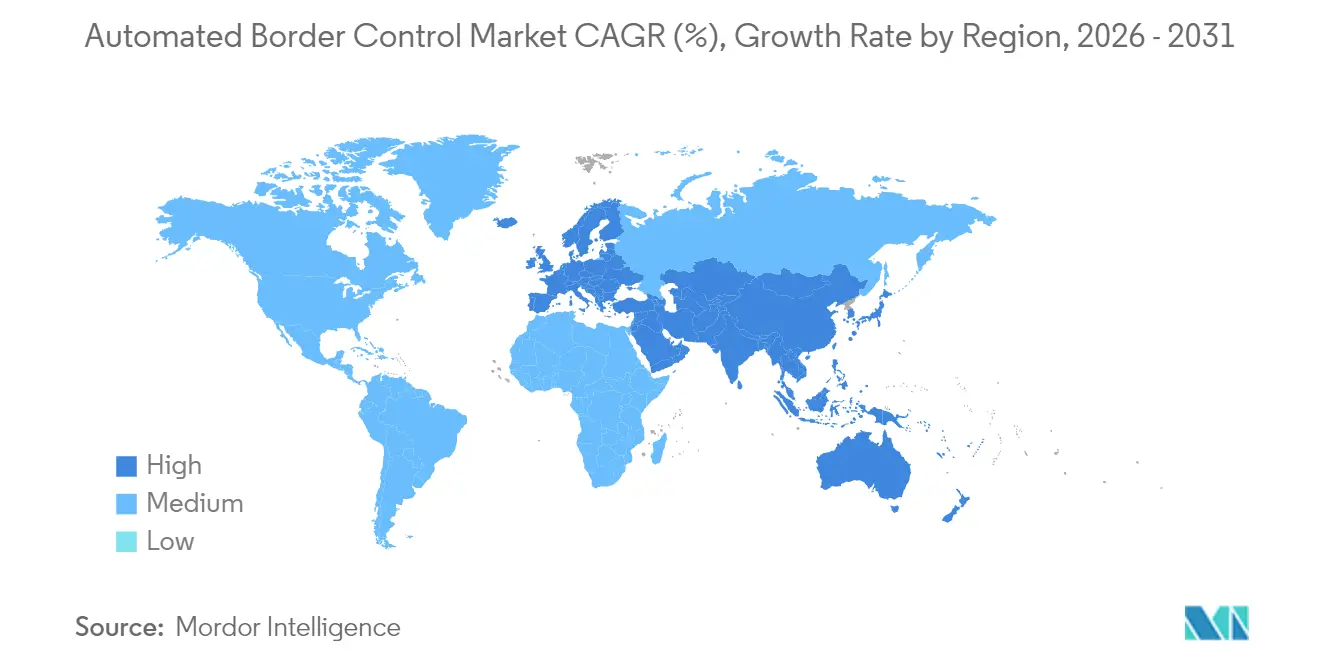

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Europa |

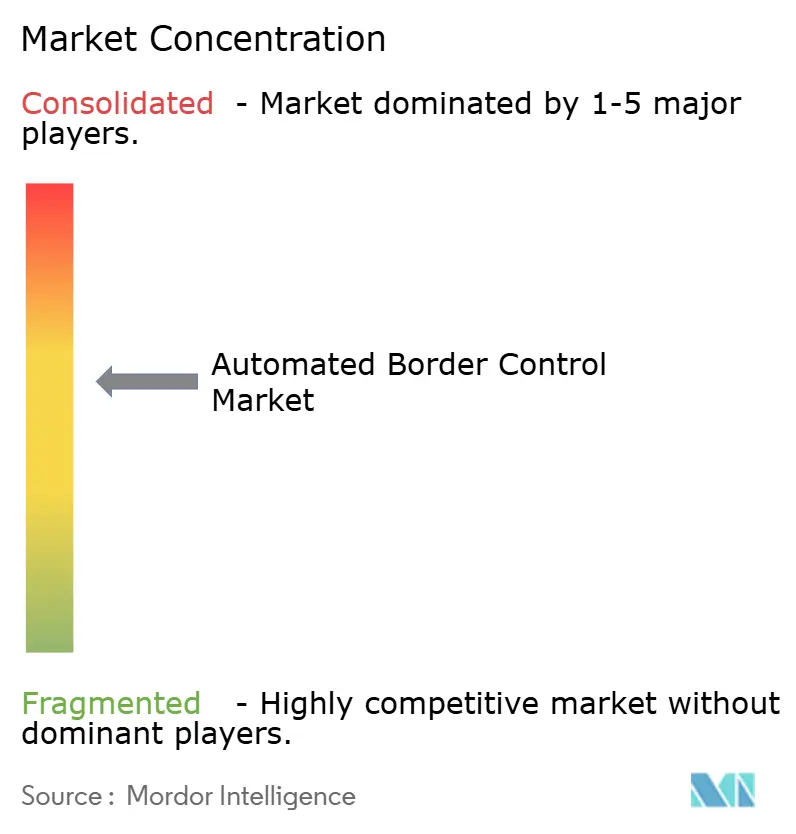

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control Automatizado de Fronteras por Mordor Intelligence

El tamaño del mercado de control automatizado de fronteras fue valorado en USD 2,36 mil millones en 2025 y se estima que crecerá desde USD 2,74 mil millones en 2026 hasta alcanzar USD 5,76 mil millones en 2031, a una CAGR del 16,02% durante el período de pronóstico (2026-2031). La expansión se sincroniza con tres fuerzas convergentes: programas biométricos obligatorios como el Sistema Europeo de Entrada/Salida (EES), el aumento del número de pasajeros que han retornado a niveles prepandémicos y un financiamiento agresivo del sector público destinado a fronteras más inteligentes. Los gobiernos anclan la contratación en sistemas que acortan los tiempos de procesamiento, refuerzan la verificación de identidad y se conectan directamente con las bases de datos nacionales de listas de vigilancia. Los proveedores que combinan hardware, software en la nube e inteligencia artificial ahora ganan una mayor participación en contratos plurianuales, mientras que las arquitecturas modulares reducen el riesgo de implementación para los estados emergentes. La inestabilidad geopolítica continúa elevando el perfil de amenaza en aeropuertos y puertos terrestres, acelerando la adopción de motores de reconocimiento facial y analítica que pueden cribar viajeros en segundos.

Conclusiones Clave del Informe

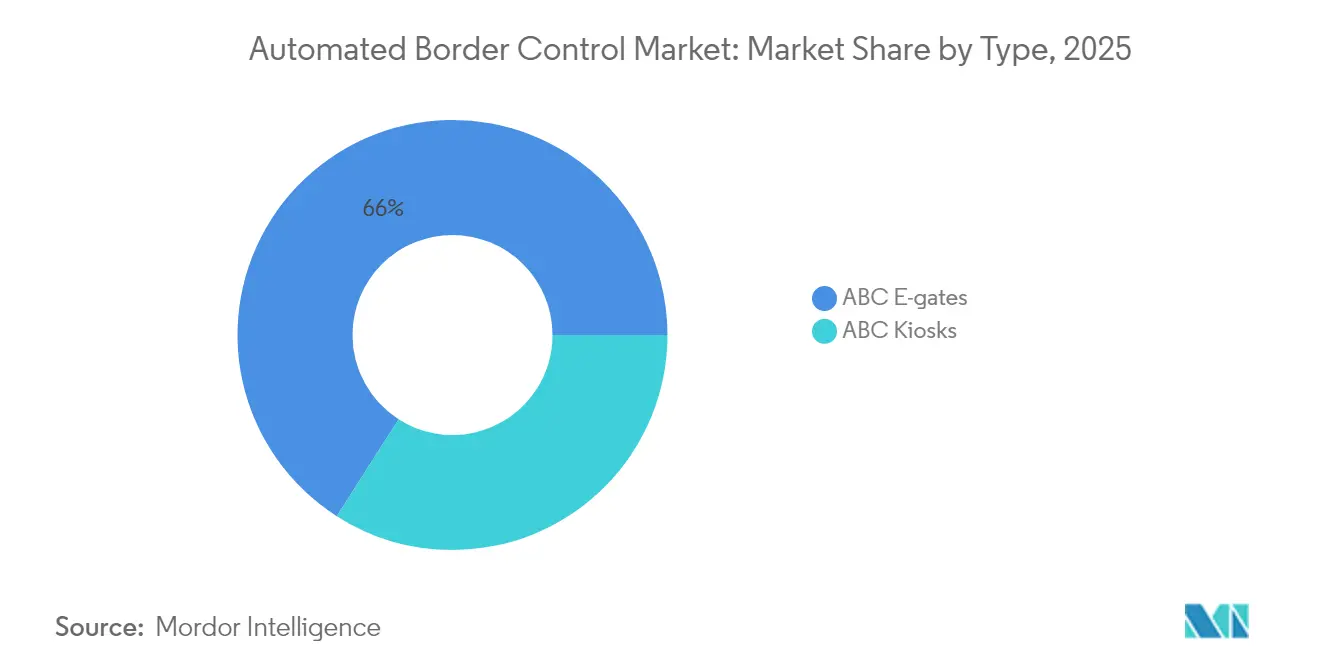

- Por tipo, las puertas electrónicas lideraron con una participación de ingresos del 65,95% en 2025; se proyecta que los quioscos se expandirán a una CAGR del 17,12% hasta 2031.

- Por oferta, el hardware capturó el 60,85% del tamaño del mercado de control automatizado de fronteras en 2025, mientras que se prevé que el software crecerá a un 16,18% hasta 2031.

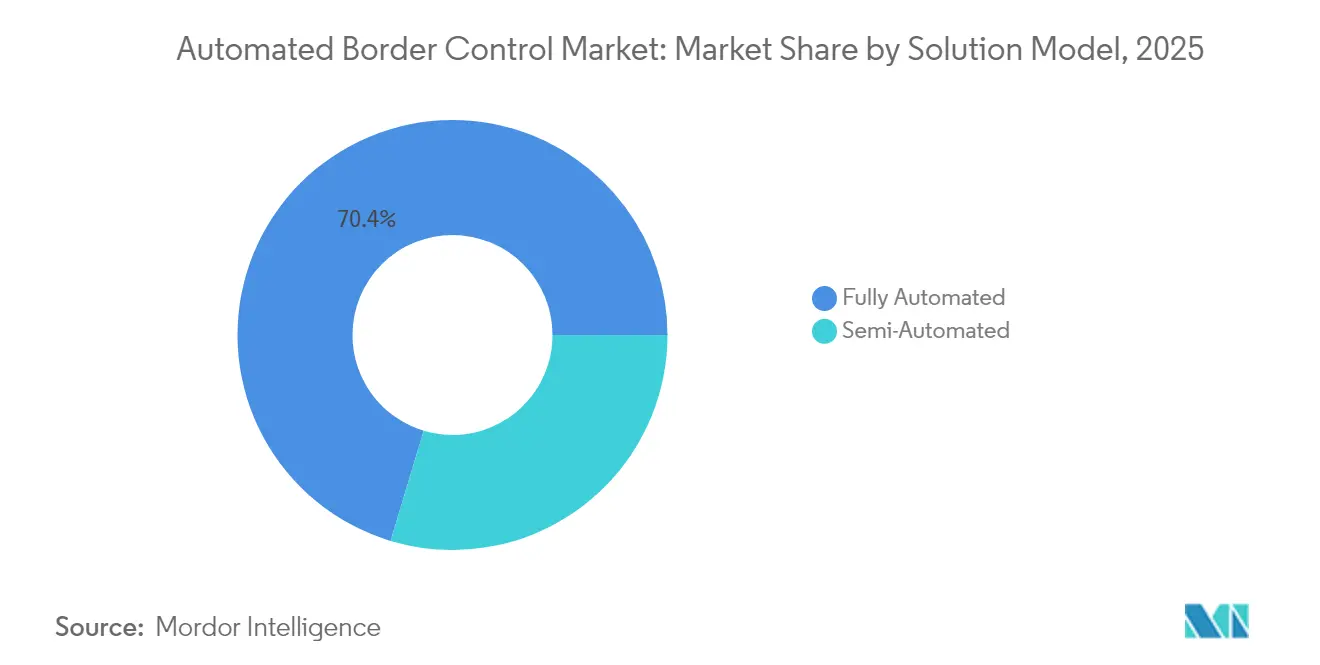

- Por modelo de solución, los sistemas totalmente automatizados mantuvieron el 70,35% de la participación del mercado de control automatizado de fronteras en 2025, mientras que los modelos semiautomatizados avanzan a una CAGR del 16,46%.

- Por modo de operación, el procesamiento en un solo paso representó el 78,20% de la participación del tamaño del mercado de control automatizado de fronteras en 2025; los sistemas de dos pasos se acelerarán a una CAGR del 16,12%.

- Por aplicación de uso final, los aeropuertos representaron el 82,90% de los ingresos en 2025; los puertos terrestres muestran la CAGR proyectada más alta con un 17,05% hasta 2031.

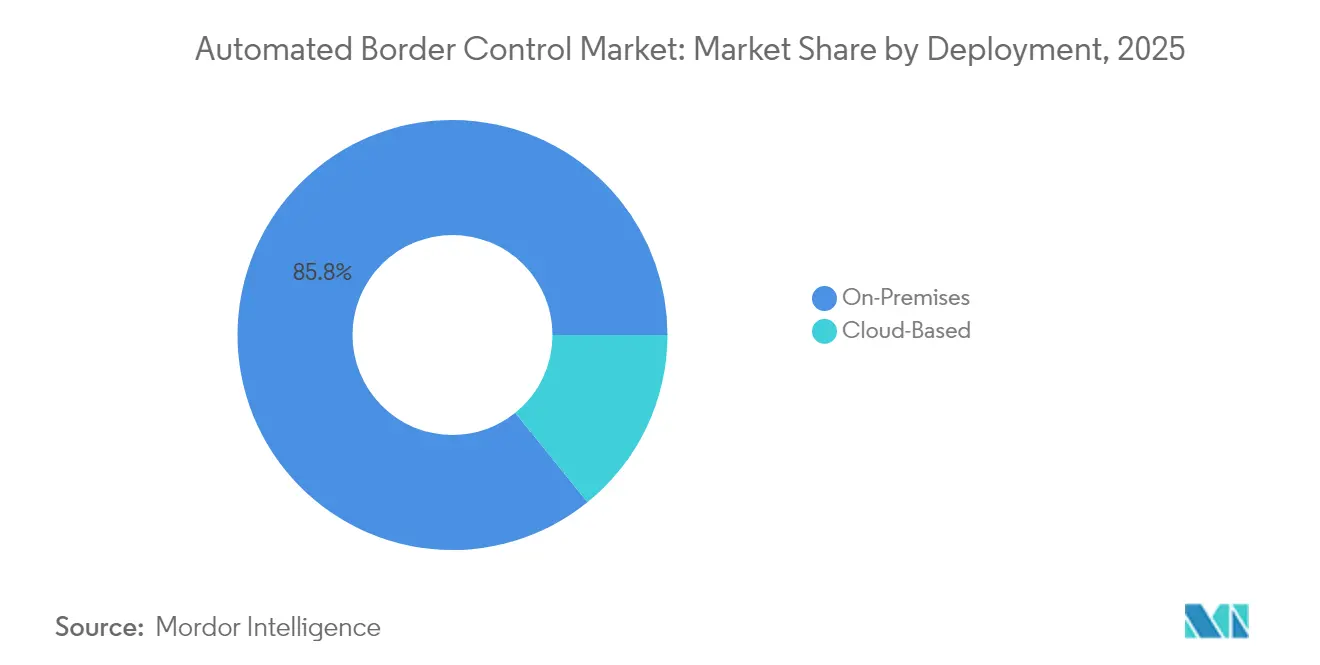

- Por implementación, las instalaciones en instalaciones propias mantuvieron el 85,80% de la participación del tamaño del mercado de control automatizado de fronteras en 2025, aunque las plataformas en la nube crecen a un 16,62%.

- Por capacidad de procesamiento, los sistemas de 200-400 pasajeros por hora lideraron con una participación del 43,60%, mientras que se prevé que los sistemas de más de 400 pasajeros por hora se expandirán a una CAGR del 17,08%.

- Por región, Europa representó el 42,95% de los ingresos en 2025, y Asia es la región de más rápido crecimiento con una CAGR del 18,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control Automatizado de Fronteras

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del tráfico de pasajeros que requiere procesamiento fluido en fronteras | +3.2% | Europa y Asia-Pacífico como núcleo; desbordamiento en América del Norte | Mediano plazo (2-4 años) |

| Mayor enfoque gubernamental en el financiamiento para la lucha contra el terrorismo | +2.8% | América del Norte como región primaria; influencia global | Corto plazo (≤ 2 años) |

| Adopción creciente de biometría sin contacto para centros de viaje resilientes a pandemias | +2.1% | Global; ganancias tempranas en Singapur, los Emiratos Árabes Unidos y Australia | Mediano plazo (2-4 años) |

| Implementación obligatoria del Sistema Europeo de Entrada/Salida (EES) | +4.5% | Europa como región primaria; influencia en estándares globales | Corto plazo (≤ 2 años) |

| Mejoras en el procesamiento mediante reconocimiento facial impulsado por IA | +2.3% | Global; megaaereopuertos | Mediano plazo (2-4 años) |

| Programas A-CDM aerolínea-aeropuerto en Asia | +1.8% | Asia-Pacífico como núcleo; América Latina emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Sistema Europeo de Entrada/Salida Obligatorio Impulsa la Instalación de Puertas de Control Automatizado de Fronteras

Programado para octubre de 2025, el EES obliga a 29 estados Schengen a registrar los datos biométricos de nacionales de terceros países a través de quioscos automatizados y puertas electrónicas. Los estados miembros disponen de seis meses para lograr el cumplimiento tras la aprobación de la Comisión Europea, extendiendo la contratación hasta 2026 y más allá.[1]Unión Europea, "Cronograma revisado para el EES y el ETIAS," travel-europe.europa.eu Los proveedores deben habilitar la integración directa con las bases de datos de eu-LISA, lo que impulsa actualizaciones rápidas desde puertas heredadas hasta carriles inteligentes interoperables. La regulación ya está influyendo en mercados adyacentes, ya que aeropuertos fuera de la Unión Europea replican las especificaciones técnicas del EES para mantener la reciprocidad en la exención de visados.

Mayor Enfoque Gubernamental en el Financiamiento para la Lucha contra el Terrorismo y la Seguridad Fronteriza

Estados Unidos asignó USD 60,8 mil millones en financiamiento discrecional para seguridad interior en 2025, incluidos USD 127 millones canalizados hacia tecnología de la Oficina de Aduanas y Protección Fronteriza.[2]Departamento de Seguridad Nacional, "Presupuesto en Síntesis Año Fiscal 2025," gsa.gov Canadá destinó CAD 355,4 millones (USD 262 millones) para proyectos de modernización de viajeros. Estos presupuestos priorizan la detección de amenazas habilitada por IA, la analítica en la nube y la biometría multimodal, subrayando cómo el estímulo fiscal acelera el mercado de control automatizado de fronteras.

Reconocimiento Facial Impulsado por IA Mejora el Procesamiento en Megaaereopuertos

El Aeropuerto de Changi en Singapur despacha a los viajeros en 10 segundos mediante reconocimiento facial avanzado, procesando 1,5 millones de visitantes en los primeros 15 días tras su lanzamiento. El algoritmo de NEC Corporation, verificado con una precisión del 99,88% por el NIST, opera actualmente en 80 aeropuertos.[3]NEC Corporation, "La Tecnología de Reconocimiento Facial de NEC Corporation Ocupa el Primer Lugar," nec.com Los corredores sin puertas que escanean hasta 100 pasajeros por minuto permiten a los operadores atender el tráfico en aumento sin ampliar la huella física.

Adopción Creciente de Biometría sin Contacto para Centros de Viaje Resilientes a Pandemias

El Aeropuerto Internacional Zayed será la primera instalación en exigir el embarque biométrico en todos los puntos de control en 2025, reemplazando los documentos físicos y reduciendo el riesgo de transmisión de enfermedades. Las autoridades de los Emiratos Árabes Unidos registran a los visitantes por primera vez y reutilizan las plantillas para viajes futuros, demostrando un enfoque de ciclo de vida que reduce el procesamiento repetitivo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones sobre la privacidad de datos biométricos bajo el RGPD y leyes similares | -2.1% | Europa como región primaria; influencia global | Mediano plazo (2-4 años) |

| Elevada inversión inicial de capital (CAPEX) para puntos fronterizos en naciones emergentes | -1.8% | África, América Latina, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Riesgos de suplantación e inactividad por fallas en la detección de vivacidad | -1.2% | Global | Corto plazo (≤ 2 años) |

| Tecnología informática heredada y bases de datos de pasaportes | -1.5% | África, América del Sur, Caribe | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Privacidad de Datos Biométricos bajo el RGPD y Leyes Similares

Las estrictas normas de retención obligan a los proveedores a segmentar las bases de datos y aplicar enmascaramiento en el borde, lo que incrementa los costos de desarrollo y alarga los ciclos de certificación. La Unión Europea retrasó el EES en parte para finalizar las evaluaciones de impacto en la protección de datos, ilustrando la fricción regulatoria. Las agencias norteamericanas ahora publican declaraciones de impacto sobre la privacidad como práctica estándar, añadiendo transparencia pero también carga administrativa. Aunque el cumplimiento eleva las barreras de entrada, en última instancia favorece a los actores establecidos con marcos de gobernanza probados, configurando la dinámica competitiva en el mercado de control automatizado de fronteras.

Elevado CAPEX Inicial para Puntos Fronterizos en Naciones Emergentes

Los cruces terrestres en economías en desarrollo a menudo carecen de infraestructura de fibra óptica y suministro eléctrico seguro, lo que eleva los presupuestos de instalación. Las asociaciones público-privadas están cerrando esta brecha, con acuerdos de servicio reembolsables que financian horas adicionales de personal y equipamiento en Estados Unidos, y proyectos piloto de colaboración público-privada que emergen en América Latina. Los proveedores que ofrecen quioscos modulares con energía solar o el control automatizado de fronteras como servicio reducen los obstáculos para la adopción; sin embargo, el ritmo sigue siendo más lento que en las regiones desarrolladas, lo que modera el crecimiento global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Puertas Electrónicas Mantienen el Liderazgo Mientras los Quioscos se Aceleran

Las puertas electrónicas generaron el 65,95% de los ingresos de 2025, anclando el tamaño del mercado de control automatizado de fronteras en los principales centros a través de un alto procesamiento y una huella compacta. La estandarización del cumplimiento ICAO y los módulos multibiométricos han reducido el riesgo de integración, alentando a los aeropuertos a incorporar puertas electrónicas en los programas de renovación de terminales. Los diseños modulares acortan el tiempo de instalación, permitiendo a los operadores realizar las obras por fases sin cerrar carriles, una ventaja crítica durante las temporadas de mayor afluencia de viajeros.

Los quioscos, con una CAGR del 17,12%, resultan atractivos para los operadores que buscan una implementación flexible en entornos con espacio restringido o durante actualizaciones de arrendamiento. Las unidades pueden reubicarse si los flujos de pasajeros cambian, ofreciendo una agilidad que los conjuntos fijos de puertas electrónicas no pueden igualar. Las actualizaciones de software entregadas a través de redes seguras amplían la funcionalidad en toda la base instalada, garantizando una alineación continua con los modelos de riesgo en evolución. A medida que más puertos terrestres pilotan programas de quioscos, los proveedores abordan la robustez y la resistencia a la intemperie, ampliando el alcance de las aplicaciones y expandiendo el mercado de control automatizado de fronteras.

Por Oferta: El Dominio del Hardware Enfrenta un Rápido Crecimiento del Software

El hardware capturó el 60,85% de los ingresos de 2025, reflejando el costo inicial de las cámaras biométricas, los lectores de documentos y los sensores de detección de obstrucciones. La óptica de precisión y los materiales de alta durabilidad sustentan las métricas de tiempo medio entre fallos exigidas por los reguladores. Sin embargo, el software escala a un 16,18% anual, superando el crecimiento general. La analítica nativa en la nube descarga el cómputo intensivo desde los dispositivos de borde, reduciendo las especificaciones de hardware y los requisitos de temperatura de operación. Las autoridades valoran los paneles de control en tiempo real que correlacionan las puntuaciones de riesgo de los viajeros con el rendimiento a nivel de carril, permitiendo a los gestores de turno reasignar al personal de forma dinámica.

Los modelos de suscripción están reemplazando las licencias perpetuas, convirtiendo el desembolso de capital en un gasto operativo predecible. Las características del Software como Servicio, como los flujos continuos de inteligencia sobre amenazas y el mantenimiento predictivo basado en AIOps, elevan el rendimiento durante el ciclo de vida, reforzando la importancia estratégica del software dentro del mercado de control automatizado de fronteras.

Por Modelo de Solución: La Automatización Total Domina, la Semiautomatización Gana Terreno

Los carriles totalmente automatizados procesaron al 70,35% de los viajeros en 2025 combinando el escaneo de documentos, la captura facial y las verificaciones en bases de datos en un solo paso. Los operadores citan la reducción del costo laboral y los tiempos de ciclo predecibles como beneficios principales. Sin embargo, las arquitecturas semiautomatizadas registran una CAGR del 16,46% porque permiten la intervención de los agentes cuando surgen anomalías. El próximo Sistema Automático de Identificación Biométrica de Malasia incorpora una capa de supervisión humana para la verificación de casos excepcionales. Esta estrategia de doble vía respalda las operaciones basadas en riesgo mientras mantiene el procesamiento. También posiciona a los proveedores para monetizar los módulos de analítica que orientan a los inspectores hacia los casos atípicos.

Por Modo de Operación: Se Prefiere el Diseño en Un Solo Paso

Los sistemas de un solo paso representaron el 78,20% de los ingresos de 2025. El corredor sin pasaporte de Singapur ilustra el motivo: el tiempo de despacho pasó de 25 segundos a 10 segundos, lo que se traduce en mayor rotación en las puertas y mejor satisfacción del pasajero. Los procesos de dos pasos registran no obstante una tasa de crecimiento del 16,12% debido al EES y a ciertas implementaciones en Oriente Medio que separan el registro del control de salida. El mercado de control automatizado de fronteras ofrece actualmente kits modulares que pueden reconfigurarse de dos pasos a un solo paso a medida que las regulaciones se flexibilizan.

Los modelos de dos pasos separan la autenticación de documentos de la verificación biométrica, erigiendo defensas en capas que dificultan las falsificaciones sofisticadas. La ICAO promueve esta arquitectura para los cruces de alto riesgo. Los operadores despliegan quioscos de registro dedicados seguidos de puertas electrónicas, garantizando una captura completa incluso cuando el nivel de familiaridad del viajero es bajo. La analítica activada tras el paso del documento puede alertar a los agentes antes de la verificación facial, acortando el tiempo de respuesta.

Por Aplicación de Uso Final: El Dominio de los Aeropuertos se Encuentra con el Impulso de los Puertos Terrestres

Los aeropuertos contribuyeron con el 82,90% de los ingresos de 2025, aprovechando entornos controlados y perfiles de pasajeros predecibles. Los operadores de centros de conexión integran las inversiones en control automatizado de fronteras en expansiones de terminales multimillonarias, incorporando carriles dentro de las líneas arquitectónicas que facilitan una orientación intuitiva. La integración con los sistemas de control de salida de las aerolíneas y la infraestructura de facturación de equipajes permite la biometría desde el bordillo hasta la puerta, elevando la monetización del tiempo de permanencia en las tiendas de las zonas comerciales.

Los puertos terrestres avanzan a una CAGR del 17,05% a medida que el comercio transfronterizo incrementa los volúmenes de vehículos y peatones. Los programas de modernización combinan carriles biométricos con inspección no intrusiva para reducir el contrabando manteniendo el flujo. Los picos de tráfico estacional en torno a los días festivos subrayan los beneficios de resiliencia de la automatización. En conjunto, estas tendencias extienden el mercado de control automatizado de fronteras mucho más allá de la aviación.

Por Implementación: Los Sistemas en Instalaciones Propias Preservan la Soberanía en Seguridad

Los conjuntos en instalaciones propias protegieron el 85,80% de las instalaciones de 2025 porque muchos estados aún exigen el control físico sobre los datos de sus ciudadanos. Sin embargo, la nube avanza a una CAGR del 16,62% a medida que el cifrado, las zonas de soberanía y las pasarelas de borde alivian las preocupaciones de seguridad. La implementación híbrida de SAIC fusiona la analítica en la nube con cachés biométricos locales para los puntos de control fronterizo de Estados Unidos, reduciendo las visitas de mantenimiento mientras mantiene la soberanía de los datos. Los modelos comerciales ahora agrupan licencias de software con tarifas basadas en el uso, haciendo que la nube sea atractiva para los estados más pequeños que carecen de centros de datos. Esta evolución amplía el acceso al mercado y sustenta la demanda futura de actualizaciones de entrega continua en todo el mercado de control automatizado de fronteras.

Por Capacidad de Procesamiento: Los Carriles de Alto Volumen Ganan Impulso

Los sistemas clasificados para 200-400 pasajeros por hora representaron el 43,60% de la demanda en 2025, ajustándose a la mayoría de las huellas de las terminales. Sin embargo, las plataformas de más de 400 pasajeros por hora crecen a una CAGR del 17,08%. El corredor sin puertas de NEC Corporation autentica a 100 personas por minuto, reduciendo la longitud de las colas a la mitad. Los operadores que aspiran al estatus de megacentro consideran este rendimiento como un requisito previo para la adición de franjas horarias y las asociaciones con aerolíneas. Las opciones de menor capacidad siguen siendo relevantes en aeropuertos secundarios y terminales de transbordadores, manteniendo la diversidad en las carteras de los proveedores y sosteniendo el crecimiento total del mercado de control automatizado de fronteras.

Análisis Geográfico

Europa mantuvo el 42,95% de los ingresos de 2025. Los estados miembros invierten capital en quioscos y puertas conformes con el EES para evitar multas y perturbaciones para los pasajeros. La República Checa por sí sola encargó 58 quioscos y 94 torres electrónicas a Secunet Security Networks AG para controles en aeropuertos y fronteras terrestres. El Reino Unido asignó GBP 3,5 millones (USD 4,7 millones) para modernizar los carriles portuarios. Alemania, Francia, Italia y España lanzaron cada una licitaciones plurianuales, obligando a los proveedores a ampliar las líneas de ensamblaje europeas y los equipos de soporte locales.

Asia registra una CAGR del 18,02% y superará a Europa en instalaciones anuales para 2028. Singapur trasladó todos sus puntos de control a carriles automatizados, procesando 1,5 millones de viajeros en 15 días. El Puerto de Gongbei en China añadió 20 canales «sin tarjeta» para la integración Guangdong-Hong Kong-Macao. India amplió el programa de Inmigración en Vía Rápida a 21 aeropuertos tras un exitoso proyecto piloto en Delhi que registró a 18.400 usuarios. Japón encargó quioscos de NEC Corporation en el Aeropuerto de Haneda para apoyar el objetivo de 60 millones de visitantes. América del Norte ocupa el tercer lugar en gasto, pero lidera en presupuestos por sitio. La Ley de Inversión en Infraestructura y Empleo financia 50 modernizaciones de puertos terrestres. Canadá invierte CAD 1.300 millones (USD 959 millones) en seguridad fronteriza, incluidos CAD 355,4 millones para la modernización de viajeros. El mercado de control automatizado de fronteras se beneficia así de apropiaciones federales estables que garantizan visibilidad contractual para los contratistas principales y las empresas biométricas especializadas.

Panorama Competitivo

El mercado muestra una concentración moderada. Thales Group, IDEMIA Group, NEC Corporation y Vision-Box anclan la participación global ofreciendo pilas integradas verticalmente que cubren el registro, la verificación y la orquestación. La adquisición planificada por parte de IN Groupe de la división de Identidad Inteligente de IDEMIA Group elevaría las ventas combinadas por encima de EUR 1.000 millones (USD 1.060 millones), reforzando la prima estratégica por escala en las licitaciones de identidad soberana. La consolidación permite la venta cruzada de carteras, incluidos documentos de viaje, identificaciones civiles y hardware de puertas electrónicas, fortaleciendo la dependencia con los clientes gubernamentales.

La diferenciación se desplaza hacia la precisión de la IA, la detección de vivacidad y la orquestación en la nube. Especialistas más pequeños como Secunet Security Networks AG aprovechan las certificaciones de software de alta seguridad para ganar contratos del sector público en la Unión Europea. Mientras tanto, el gigante de tecnología de viajes Amadeus entró en el espacio a través de su adquisición de Vision-Box, reflejando la convergencia entre los ecosistemas de procesamiento de pasajeros y de control de fronteras. El éxito de los proveedores depende cada vez más del soporte durante el ciclo de vida, el cumplimiento de la gobernanza de datos y la capacidad de orquestar flotas heterogéneas de quioscos y puertas, configurando la rivalidad futura dentro del mercado de control automatizado de fronteras.

Quedan espacios en blanco en las regiones emergentes donde las brechas de financiamiento limitan la adopción. Los proveedores colaboran con bancos de desarrollo y fondos de infraestructura para estructurar modelos de pago por disponibilidad que agrupan mantenimiento y desarrollo de capacidades. Esta innovación en financiamiento puede desbloquear la demanda latente, ofreciendo nuevas fronteras de ingresos en todo el mercado de control automatizado de fronteras.

Líderes de la Industria de Control Automatizado de Fronteras

Atos SE

Veridos GmbH

Cognitec Systems GmbH

Magnetic Autocontrol GmbH

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amadeus completó la adquisición de Vision-Box, integrando soluciones biométricas de control de fronteras en su cartera de viajes para profundizar el control integral del recorrido del pasajero.

- Abril de 2025: SITA lideró la ronda Serie A de Indicio para escalar las credenciales de viaje digitales, alineándose con su estrategia de incorporar carteras de identidad en los flujos de trabajo de las aerolíneas y las fronteras.

- Abril de 2025: El Puerto de Entrada Otay Mesa Este obtuvo una subvención federal de USD 150 millones, incluidos USD 36 millones para tecnología biométrica, en apoyo del plan integrado de puerto inteligente de SANDAG.

- Enero de 2025: Thales Group se asoció con el Líbano para modernizar el Aeropuerto de Beirut con corredores biométricos de extremo a extremo, ilustrando la entrada al mercado a través de asociaciones de soberanía.

Marco de la metodología de investigación y alcance del informe

Market Definitions and Key Coverage

Our study treats the automated border control (ABC) market as all self-service e-gates and kiosks that authenticate travelers by reading electronic travel documents and matching live biometrics, face, fingerprint, or iris, to chip-stored templates at regulated border checkpoints.

Scope Exclusions: Solutions limited to manual document inspection booths or non-biometric surveillance radars lie outside this assessment.

Segmentation Overview

- Por Tipo

- Puertas Electrónicas de Control Automatizado de Fronteras

- Quioscos de Control Automatizado de Fronteras

- Por Oferta

- Hardware

- Sistema de Autenticación de Documentos (DAS)

- Sistema de Verificación Biométrica (BVS)

- Reconocimiento Facial

- Reconocimiento de Huellas Dactilares

- Reconocimiento de Iris

- Reconocimiento de Palma y Vena

- Software

- Software de Gestión de Fronteras

- Middleware y SDK

- Analítica e Informes

- Servicios

- Instalación e Integración

- Mantenimiento y Soporte

- Consultoría y Capacitación

- Hardware

- Por Modelo de Solución

- Totalmente Automatizado

- Semiautomatizado

- Por Modo de Operación

- Proceso en Un Solo Paso

- Proceso en Dos Pasos

- Por Aplicación de Uso Final

- Aeropuertos

- Puertos Terrestres

- Puertos Marítimos

- Terminales Ferroviarias

- Por Implementación

- En Instalaciones Propias

- Basado en la Nube

- Por Capacidad de Procesamiento

- Menos de 200 Pasajeros/Hora

- 200-400 Pasajeros/Hora

- Más de 400 Pasajeros/Hora

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Kenia

- Resto de África

- América del Norte

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts conducted structured interviews with airport IT managers, homeland-security planners, biometric device makers, and regional system integrators across Europe, Asia, and North America. These discussions validated typical gate throughput, average selling prices, adoption hurdles, and the timing of EU-EES compliance, allowing us to refine desk-derived assumptions.

Desk Research

We started by reviewing open datasets from bodies such as Eurostat, ICAO, TSA, and the UNWTO to anchor passenger volumes, border-crossing counts, and regional infrastructure pipelines. Government procurement portals, for example, Tenders Electronic Daily, revealed average e-gate contract values that informed equipment pricing curves. Our team also inspected white papers from industry associations like the Biometrics Institute and Airports Council International, customs shipment records on Volza, and patent families via Questel to judge the technology refresh cycle. Subscription databases, D&B Hoovers for vendor revenues and Dow Jones Factiva for deal flow, added company-level context. The sources listed illustrate our approach; many other publications, filings, and datasets were additionally consulted.

Market-Sizing & Forecasting

A top-down build began with international passenger traffic, cross-border land trips, and seaport embarkations, which are then mapped to ABC adoption rates by port category. Results are checked with selective bottom-up roll-ups of installed e-gate counts and sampled ASP × unit volumes for major terminals. Key variables include EU Entry/Exit System deadlines, airport capital-expenditure pipelines, biometric hardware cost deflation, yearly traveler growth, and average gate life cycles. For forecasting, a multivariate regression blends passenger growth with biometric adoption indices and regulatory triggers; scenario overlays adjust for pandemic recovery lags or funding delays. Gaps where bottom-up evidence is thin are bridged by regional analogs vetted in expert calls.

Data Validation & Update Cycle

Outputs pass a three-layer review, analyst, senior peer, and research quality desk, with variance thresholds flagged for re-check. We benchmark model totals against independent indicators such as European e-gate shipments and APAC smart-airport budgets, revisiting sources when discrepancies exceed five percent. Reports refresh yearly, and we trigger interim updates after material events like new biometric mandates.

Why Mordor's Automated Border Control Baseline Inspires Confidence

Published numbers often differ because firms pick dissimilar product mixes, price assumptions, and refresh cadences. Our disciplined scope selection and annual recalibration keep figures aligned with on-ground roll-outs.

Key gap drivers include the inclusion of software-only maintenance contracts by some publishers, the use of unverified list prices instead of delivered ASPs, and forecast models that extend pre-pandemic passenger growth straight through recovery years without moderation.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.36 B | Mordor Intelligence | - |

| USD 2.56 B | Global Consultancy A | Assumes full software and services revenue plus kiosk retrofits not yet tendered |

| USD 1.88 B | Trade Journal B | Applies conservative passenger rebound and omits Asia land-port installations |

These contrasts show that Mordor's balanced mix of validated traffic data, realistic ASP curves, and frequent refresh cadence delivers a dependable baseline that decision-makers can trace back to clear variables and repeatable steps.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de control automatizado de fronteras?

El mercado está valorado en USD 2,74 mil millones en 2026 y se prevé que alcanzará USD 5,76 mil millones en 2031.

¿Qué región ostenta la mayor participación en las instalaciones de control automatizado de fronteras?

Europa posee el 42,95% de los ingresos debido al cumplimiento obligatorio del EES en 29 estados Schengen.

¿Por qué los quioscos crecen más rápido que las puertas electrónicas?

Los quioscos se adaptan a los puertos terrestres y a los proyectos con restricciones presupuestarias, registrando una CAGR del 17,12% en comparación con la base madura de las puertas electrónicas.

¿Cómo afectará la implementación en la nube a la adopción?

Las plataformas en la nube crecen a una CAGR del 16,62% al reducir los costos de mantenimiento y habilitar la analítica centralizada, a pesar de los obstáculos relacionados con la soberanía.

¿Cuáles son las principales barreras para los mercados emergentes?

El elevado CAPEX inicial y la compleja integración con los sistemas heredados retrasan los proyectos a gran escala en África y América Latina.

¿Cómo influyen las regulaciones de privacidad en las decisiones tecnológicas en Europa?

El RGPD y la Ley de IA de la Unión Europea impulsan la demanda de almacenamiento en instalaciones propias, cifrado y mecanismos de consentimiento, lo que incrementa la complejidad y el costo de los sistemas.

Última actualización de la página el: